- Управление стоимостью проекта

Содержание

- 2. Кулькова В.Ю. Управление стоимостью проекта План занятия: Основы управления стоимостью проекта. Бюджет проекта.

- 3. Кулькова В.Ю. Управление стоимостью проекта - Скажите, сколько это стоит ? - А сколько Вы готовы

- 4. Кулькова В.Ю. Управление стоимостью проекта Управление стоимостью обеспечивается посредством реализации в ходе проекта следующих процессов: -

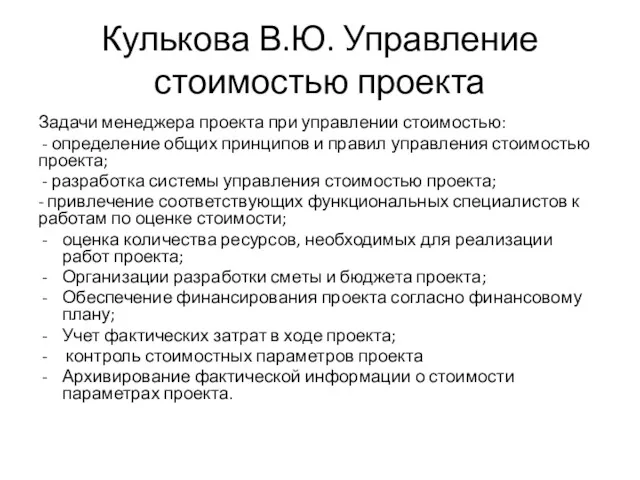

- 5. Кулькова В.Ю. Управление стоимостью проекта Задачи менеджера проекта при управлении стоимостью: - определение общих принципов и

- 6. Кулькова В.Ю. Управление стоимостью проекта Управление стоимостью (затратами) проекта –объединяет процессы, выполняемые в ходе планирования, разработки

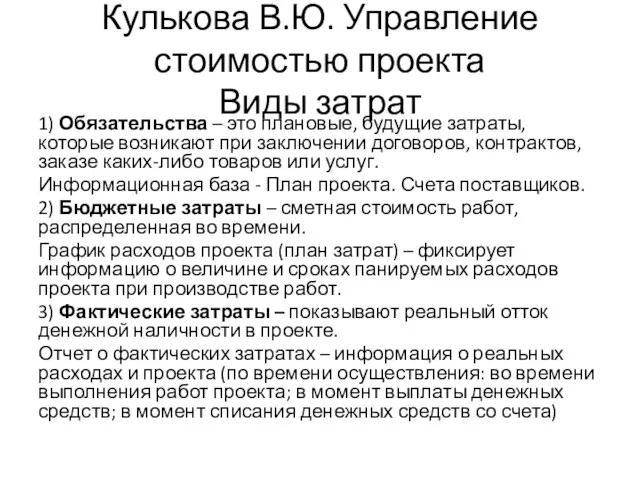

- 7. Кулькова В.Ю. Управление стоимостью проекта Виды затрат 1) Обязательства – это плановые, будущие затраты, которые возникают

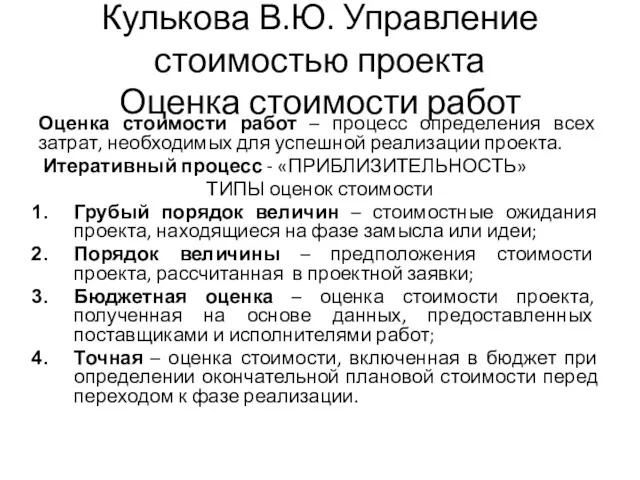

- 8. Кулькова В.Ю. Управление стоимостью проекта Оценка стоимости работ Оценка стоимости работ – процесс определения всех затрат,

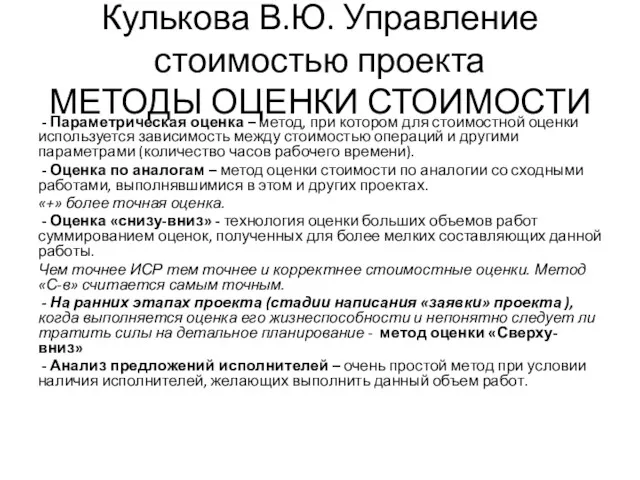

- 9. Кулькова В.Ю. Управление стоимостью проекта МЕТОДЫ ОЦЕНКИ СТОИМОСТИ - Параметрическая оценка – метод, при котором для

- 10. Кулькова В.Ю. Управление стоимостью проекта Разработка сметы: Разработка сметы – процессы структуризации и систематизации стоимостных оценок,

- 11. Кулькова В.Ю. Управление стоимостью проекта Виды смет По содержанию - Локальные – первичный документ, содержащий расчеты

- 12. Кулькова В.Ю. Управление стоимостью проекта Виды смет По назначению - Предварительные – предназначены для определения порядка

- 13. Кулькова В.Ю. Управление стоимостью проекта РАЗРАБОТКА БЮДЖЕТА ПРОЕКТА

- 14. Бюджет должен включать следующую информацию: 1. Общая стоимость проекта и запрашиваемый у донора объем финансирования 2.

- 15. Стандартные статьи бюджета: Оплата труда Прямые основные расходы Непрямые расходы

- 16. Статья «Оплата труда» Заработная плата штатных сотрудников с указанием доли рабочего времени от полной ставки в

- 17. Образец оформления статьи «Оплата труда штатных сотрудников»

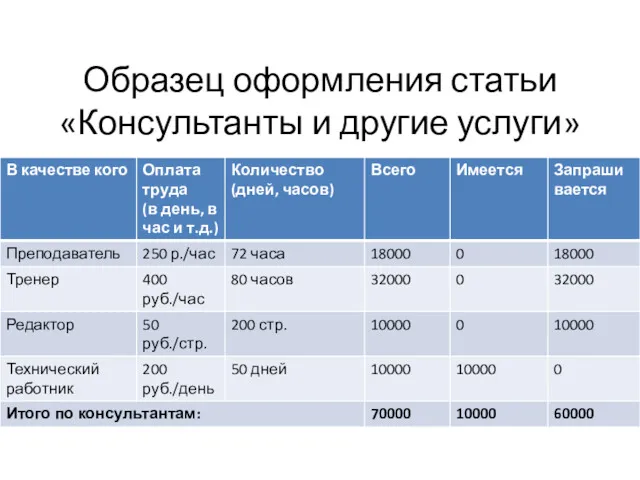

- 18. Образец оформления статьи «Консультанты и другие услуги»

- 19. Методика расчета вклада добровольцев в проект С =НН+Д С – стоимость добровольческого труда Д – величина

- 20. Пример 1: волонтер-юрист Консультация юриста средняя стоимость 400 руб. в час. При обычной системе налогообложения 400

- 21. Статья «Страховые выплаты с ФОТ»

- 22. Прямые основные расходы: Оплата коммунальных услуг Приобретение расходных материалов Расходы на служебные командировки Оплата транспортных услуг

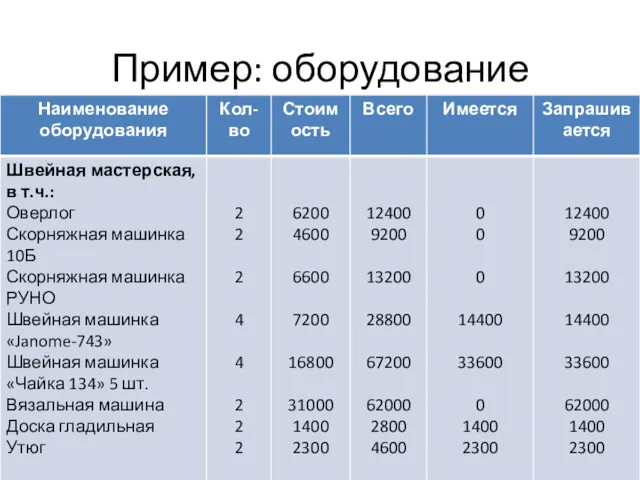

- 23. Пример: оборудование

- 24. Пример: командировочные расходы

- 25. Непрямые расходы: Резерв для непредвиденных расходов (максимум 5% от общих приемлемых затрат по проекту): представительские расходы

- 27. Скачать презентацию

Кулькова В.Ю. Управление стоимостью проекта

План занятия:

Основы управления стоимостью проекта.

Бюджет проекта.

Кулькова В.Ю. Управление стоимостью проекта

План занятия:

Основы управления стоимостью проекта.

Бюджет проекта.

Кулькова В.Ю. Управление стоимостью проекта

- Скажите, сколько это стоит ?

Кулькова В.Ю. Управление стоимостью проекта

- Скажите, сколько это стоит ?

Кулькова В.Ю. Управление стоимостью проекта

Управление стоимостью обеспечивается посредством реализации в ходе

Кулькова В.Ю. Управление стоимостью проекта

Управление стоимостью обеспечивается посредством реализации в ходе

Кулькова В.Ю. Управление стоимостью проекта

Задачи менеджера проекта при управлении стоимостью:

-

Кулькова В.Ю. Управление стоимостью проекта

Задачи менеджера проекта при управлении стоимостью:

-

Кулькова В.Ю. Управление стоимостью проекта

Управление стоимостью (затратами) проекта –объединяет процессы, выполняемые

Кулькова В.Ю. Управление стоимостью проекта

Управление стоимостью (затратами) проекта –объединяет процессы, выполняемые

Кулькова В.Ю. Управление стоимостью проекта

Виды затрат

1) Обязательства – это плановые, будущие

Кулькова В.Ю. Управление стоимостью проекта

Виды затрат

1) Обязательства – это плановые, будущие

Кулькова В.Ю. Управление стоимостью проекта

Оценка стоимости работ

Оценка стоимости работ – процесс

Кулькова В.Ю. Управление стоимостью проекта

Оценка стоимости работ

Оценка стоимости работ – процесс

Кулькова В.Ю. Управление стоимостью проекта

МЕТОДЫ ОЦЕНКИ СТОИМОСТИ

- Параметрическая оценка –

Кулькова В.Ю. Управление стоимостью проекта

МЕТОДЫ ОЦЕНКИ СТОИМОСТИ

- Параметрическая оценка –

Кулькова В.Ю. Управление стоимостью проекта

Разработка сметы:

Разработка сметы – процессы структуризации

Кулькова В.Ю. Управление стоимостью проекта

Разработка сметы:

Разработка сметы – процессы структуризации

Кулькова В.Ю. Управление стоимостью проекта

Виды смет

По содержанию

- Локальные – первичный

Кулькова В.Ю. Управление стоимостью проекта

Виды смет

По содержанию

- Локальные – первичный

Кулькова В.Ю. Управление стоимостью проекта

Виды смет

По назначению

- Предварительные – предназначены

Кулькова В.Ю. Управление стоимостью проекта

Виды смет

По назначению

- Предварительные – предназначены

Кулькова В.Ю. Управление стоимостью проекта

РАЗРАБОТКА БЮДЖЕТА ПРОЕКТА

Кулькова В.Ю. Управление стоимостью проекта

РАЗРАБОТКА БЮДЖЕТА ПРОЕКТА

Бюджет должен включать следующую информацию:

1. Общая стоимость проекта и запрашиваемый у

Бюджет должен включать следующую информацию:

1. Общая стоимость проекта и запрашиваемый у

Стандартные статьи бюджета:

Оплата труда

Прямые основные расходы

Непрямые расходы

Стандартные статьи бюджета:

Оплата труда

Прямые основные расходы

Непрямые расходы

Статья «Оплата труда»

Заработная плата штатных сотрудников с указанием доли рабочего времени

Статья «Оплата труда»

Заработная плата штатных сотрудников с указанием доли рабочего времени

Образец оформления статьи «Оплата труда штатных сотрудников»

Образец оформления статьи «Оплата труда штатных сотрудников»

Образец оформления статьи «Консультанты и другие услуги»

Образец оформления статьи «Консультанты и другие услуги»

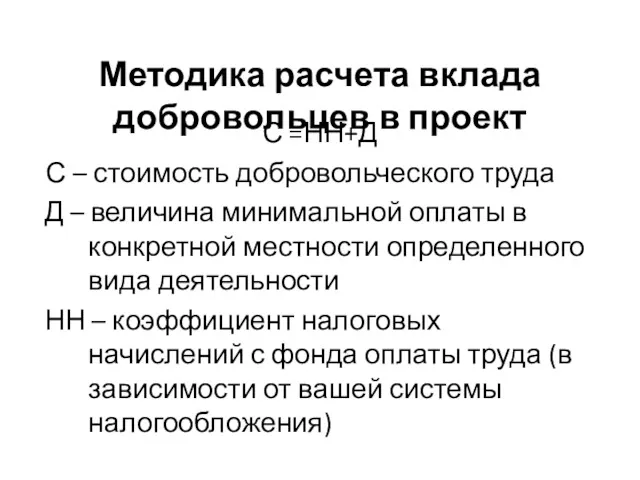

Методика расчета вклада добровольцев в проект

С =НН+Д

С – стоимость добровольческого труда

Д

Методика расчета вклада добровольцев в проект

С =НН+Д

С – стоимость добровольческого труда

Д

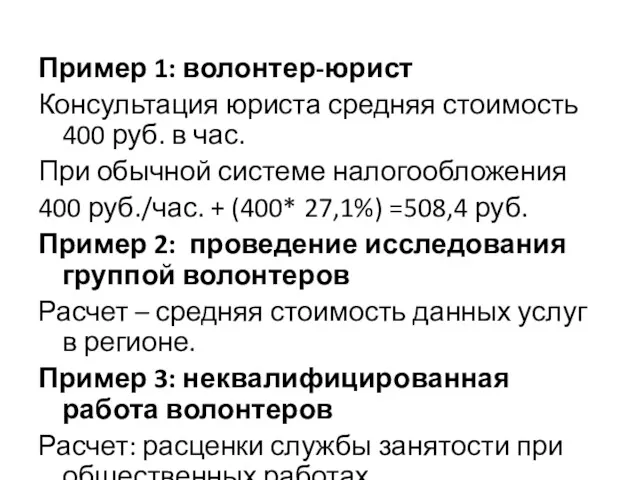

Пример 1: волонтер-юрист

Консультация юриста средняя стоимость 400 руб. в час.

При обычной

Пример 1: волонтер-юрист

Консультация юриста средняя стоимость 400 руб. в час.

При обычной

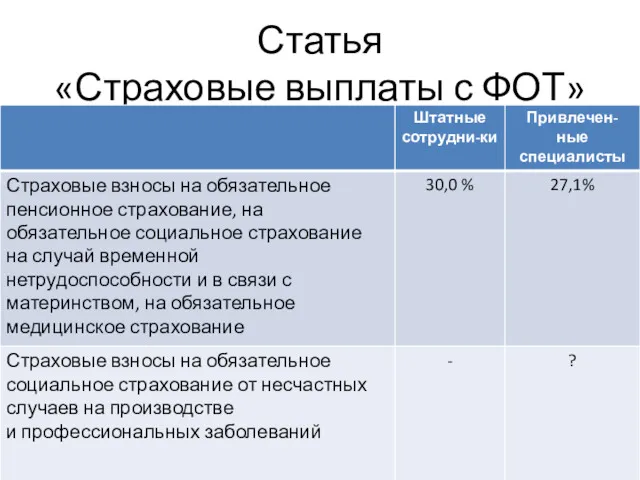

Статья

«Страховые выплаты с ФОТ»

Статья

«Страховые выплаты с ФОТ»

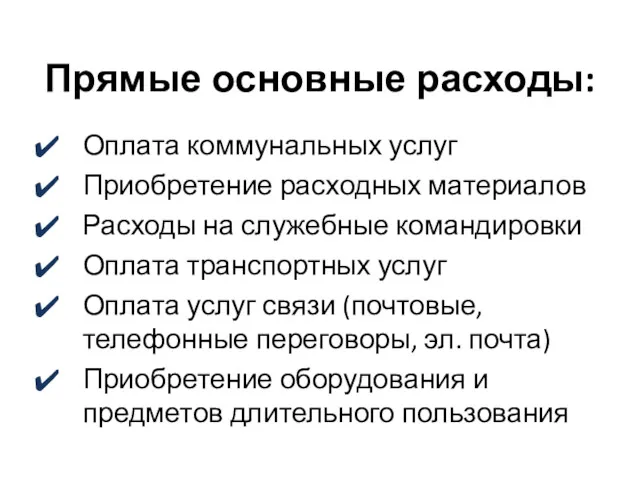

Прямые основные расходы:

Оплата коммунальных услуг

Приобретение расходных материалов

Расходы на служебные командировки

Оплата транспортных

Прямые основные расходы:

Оплата коммунальных услуг

Приобретение расходных материалов

Расходы на служебные командировки

Оплата транспортных

Пример: оборудование

Пример: оборудование

Пример: командировочные расходы

Пример: командировочные расходы

Непрямые расходы:

Резерв для непредвиденных расходов (максимум 5% от общих приемлемых затрат

Непрямые расходы:

Резерв для непредвиденных расходов (максимум 5% от общих приемлемых затрат

7 видов потерь на производстве: причины и последствия

7 видов потерь на производстве: причины и последствия Функции управления. Мотивация труда. (Тема 3.4)

Функции управления. Мотивация труда. (Тема 3.4) Новая мотивация

Новая мотивация Модели и методы принятия решений. Характеристики науки управления

Модели и методы принятия решений. Характеристики науки управления Knowledge management in smes. Dr. Susanne Durst

Knowledge management in smes. Dr. Susanne Durst Эволюция управленческой мысли

Эволюция управленческой мысли Почта России. Новые услуги для корпоративных клиентов

Почта России. Новые услуги для корпоративных клиентов История управленческой мысли

История управленческой мысли Основные понятия менеджмента

Основные понятия менеджмента Проект створення логістичного центру

Проект створення логістичного центру Американская и Японская модель менеджмента

Американская и Японская модель менеджмента Базовые основы продаж. Обучение торговых менеджеров

Базовые основы продаж. Обучение торговых менеджеров Инновационный менеджмент. Инновации и инновационная деятельность

Инновационный менеджмент. Инновации и инновационная деятельность Методологические основы инноватики. Основные понятия и определения

Методологические основы инноватики. Основные понятия и определения Индивидуальный план развития сотрудника

Индивидуальный план развития сотрудника Типологическая концепция трудовой мотивации В.И. Герчикова

Типологическая концепция трудовой мотивации В.И. Герчикова Основные технологии подбора персонала

Основные технологии подбора персонала Процесс реализации проекта. (Модуль 4)

Процесс реализации проекта. (Модуль 4) Менеджмент качества физкультурно-оздоровительных и спортивных услуг: методы определения качества услуг

Менеджмент качества физкультурно-оздоровительных и спортивных услуг: методы определения качества услуг Основы логистики предприятия

Основы логистики предприятия Мотивационные программы для персонала

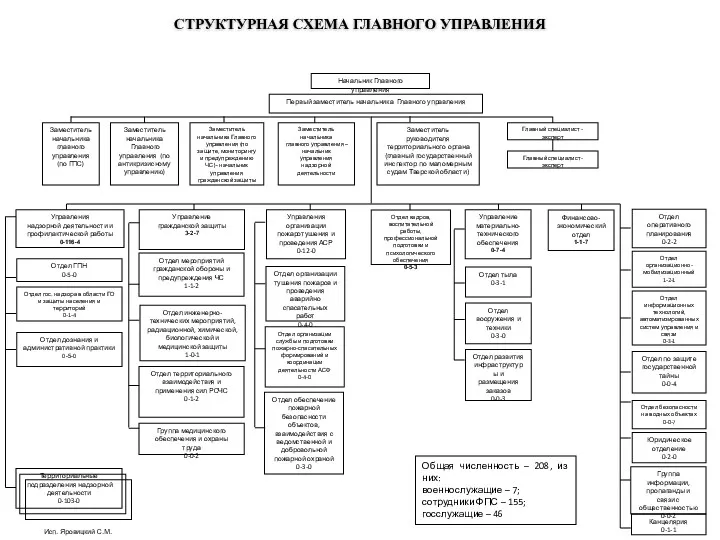

Мотивационные программы для персонала Структурная схема главного управления

Структурная схема главного управления Логистика распределения и сбыта

Логистика распределения и сбыта Facilitation support

Facilitation support Мотивация и контроль как ключевые функции управления

Мотивация и контроль как ключевые функции управления Бағаны басқару Баға белгілеудің әдістері мен стратегиясы

Бағаны басқару Баға белгілеудің әдістері мен стратегиясы Логистикала штрих кодтарды сканирлеуді, dpp (direct product profitability) технологиясын қолдану. Биометриялық технологиялар

Логистикала штрих кодтарды сканирлеуді, dpp (direct product profitability) технологиясын қолдану. Биометриялық технологиялар Организация охраны труда на предприятии

Организация охраны труда на предприятии