- Управление запасами

Содержание

- 2. Запасы, виды запасов Запасы (inventories) — это активы: предназначенные для продажи в ходе обычного вида деятельности;

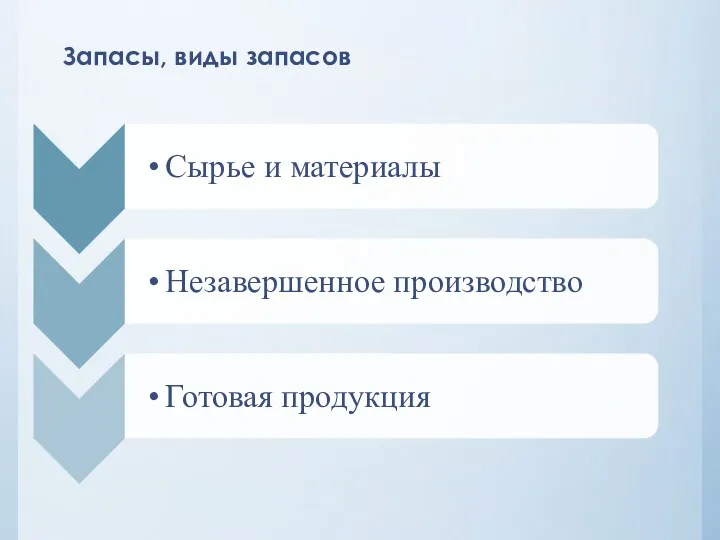

- 3. Запасы, виды запасов В российском бухгалтерском учете к запасам относят: сырьё, материалы и другие аналогичные ценности;

- 4. Вопросы управления запасами Как учитывать запасы? Когда размещать заказ на закупку запасов? Какой должна быть величина

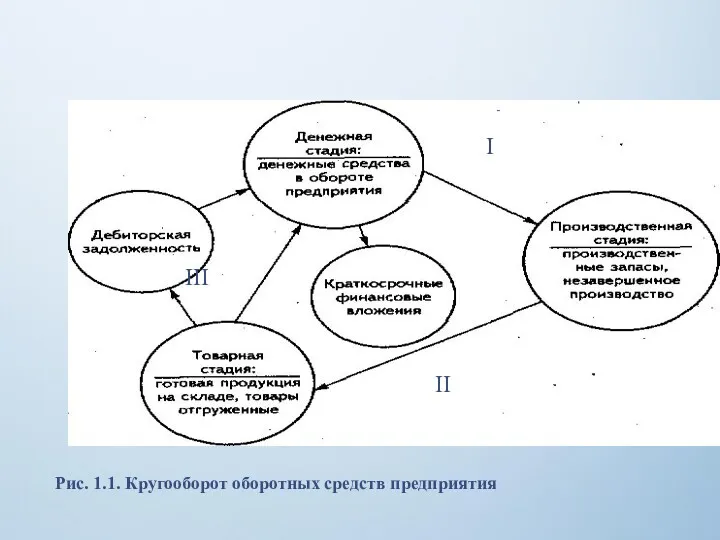

- 5. Рис. 1.1. Кругооборот оборотных средств предприятия I II III

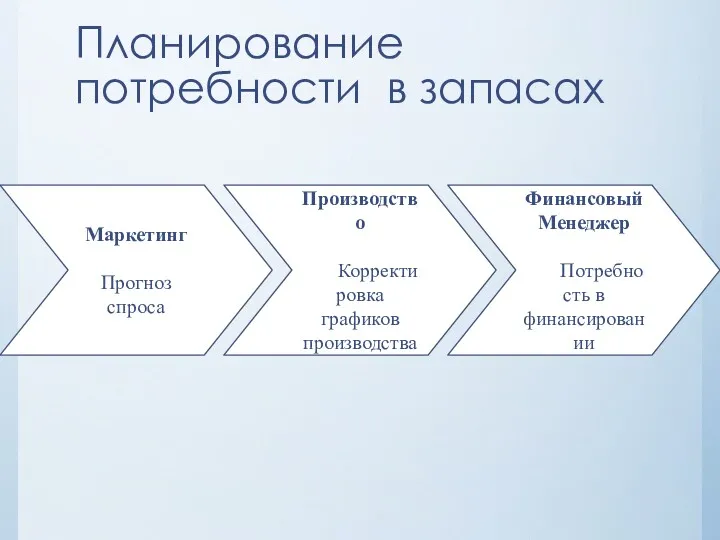

- 6. Маркетинг Прогноз спроса Финансовый Менеджер Потребность в финансировании Производство Корректировка графиков производства Планирование потребности в запасах

- 7. Запасы, виды запасов

- 8. Проблемы, вызванные избыточными запасами? Проблемы, вызванные недостаточным уровнем запасов?

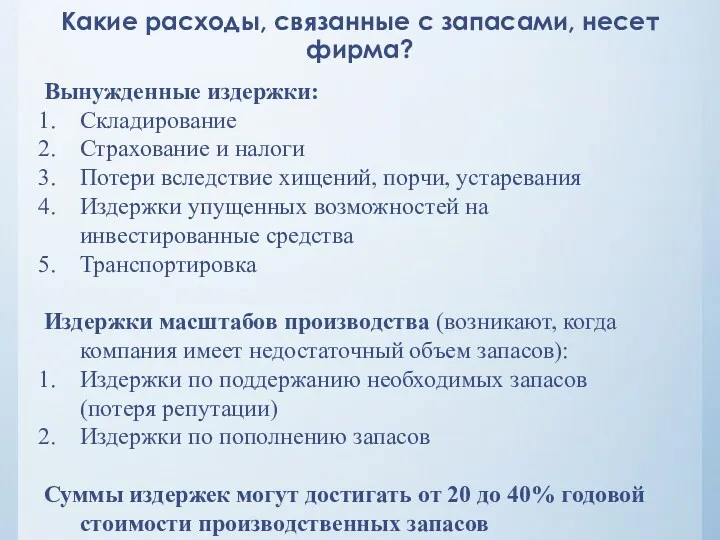

- 9. Какие расходы, связанные с запасами, несет фирма? Вынужденные издержки: Складирование Страхование и налоги Потери вследствие хищений,

- 10. 1. Учет запасов Методы учета запасов: Метод индивидуальной оценки. (? – когда используют?) Метод FIFO. Метод

- 11. 2. Методы определения потребности в запасах 1) метод АВС; 2) определение оптимальной партии заказа; 3) поддержание

- 12. 2.1. Метод АВС Основная идея – разделить все запасы на три (или более) категории. Сравнительно малая

- 13. Метод АВС Доля в количестве запасов (А = 20%, В = 30%, С = 50%) А

- 14. Факторы распределения запасов по группам Годовой объем использования (потребления) в стоимостном выражении. Цена единицы Дефицитность Длительность

- 15. 2.2. Модель оптимальной партии заказа (Уилсона) ЕОQ (Есопотiс Оrdering Quantitу), известная по имени автора — модель

- 16. Предположения модели: Годовая потребность в запасах может быть точно спрогнозирована Объемы реализации равномерно распределены в течение

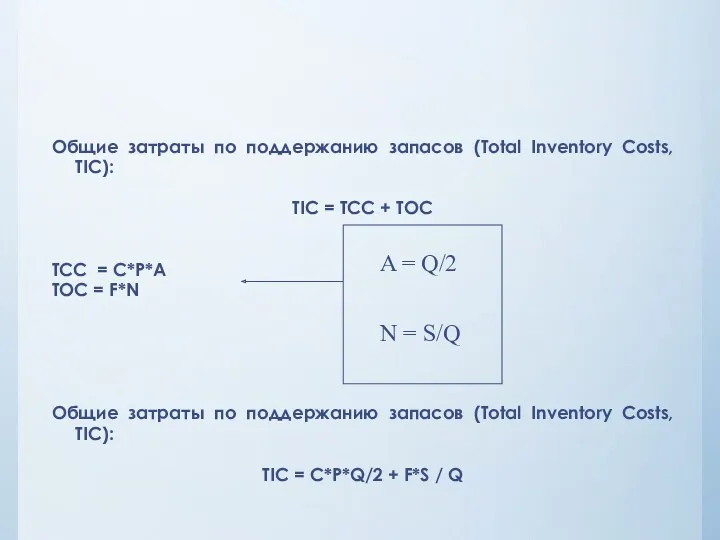

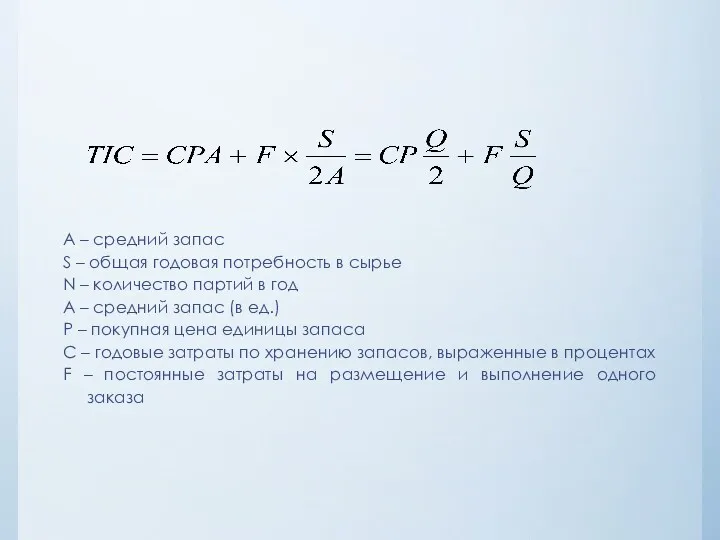

- 17. Средний запас: S – годовая потребность в сырье (ед.) N – количество заказываемых партий в год

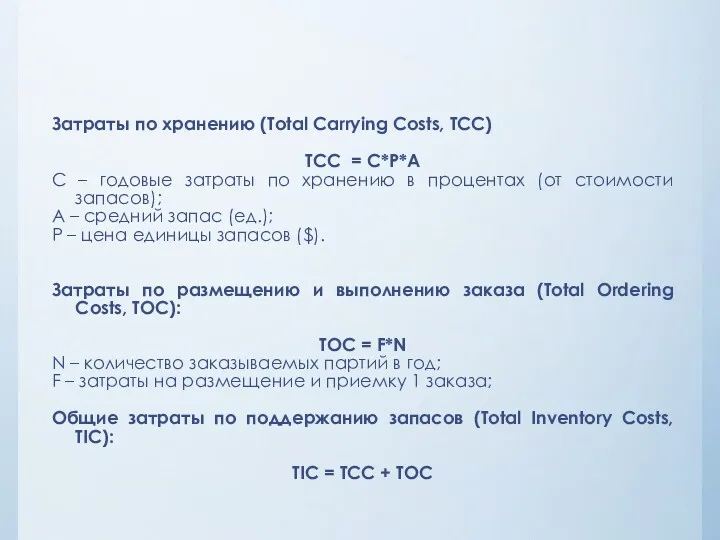

- 18. Затраты по хранению (Total Carrying Costs, TCC) TCC = C*P*A С – годовые затраты по хранению

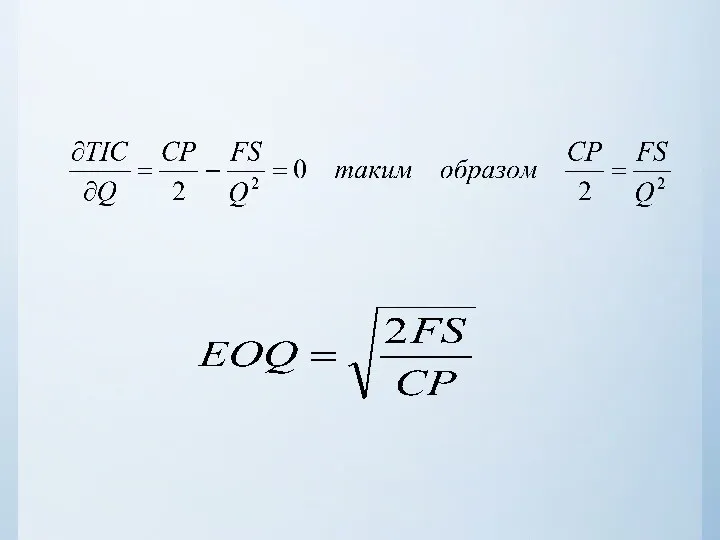

- 19. Общие затраты по поддержанию запасов (Total Inventory Costs, TIC): TIC = TCC + TOC TCC =

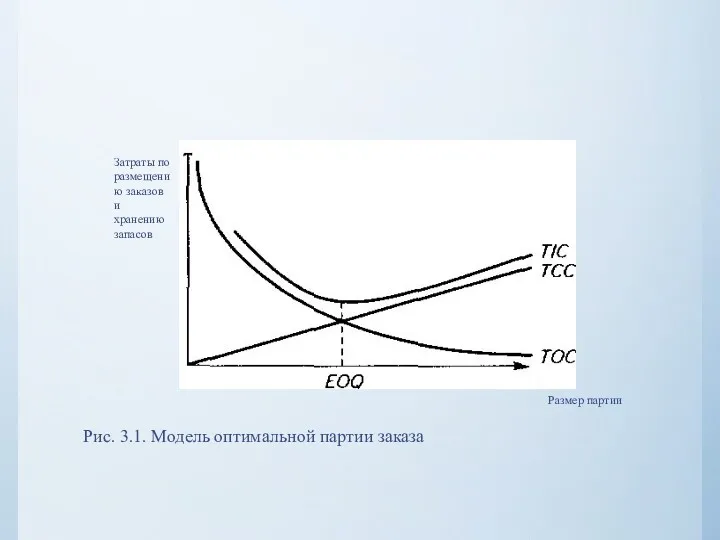

- 20. Рис. 3.1. Модель оптимальной партии заказа Затраты по размещению заказов и хранению запасов Размер партии

- 21. А – средний запас S – общая годовая потребность в сырье N – количество партий в

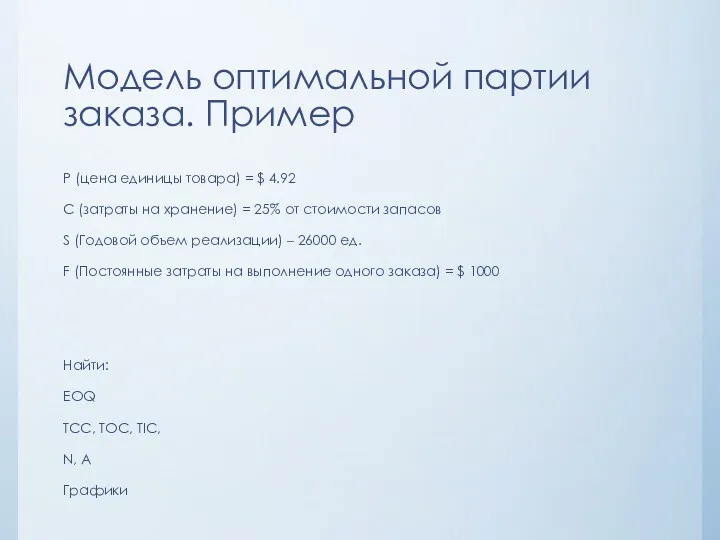

- 23. Модель оптимальной партии заказа. Пример P (цена единицы товара) = $ 4.92 C (затраты на хранение)

- 24. Определение момента размещения заказа

- 25. Предположения модели: Годовая потребность в запасах может быть точно спрогнозирована Объемы реализации равномерно распределены в течение

- 26. Страховой запас (на случай увеличения объема реализации) Страховой запас определяется на основе вероятностных оценок будущих объемов

- 27. Влияние страхового запаса

- 28. Модель оптимальной партии заказа – расширение границ модели –партионные скидки Партионные скидки (quantity discount) Скидки, которые

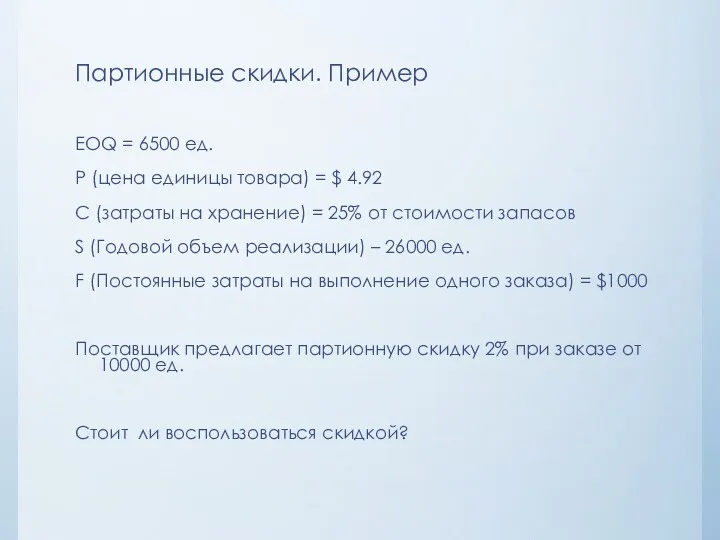

- 29. Партионные скидки. Пример EOQ = 6500 ед. P (цена единицы товара) = $ 4.92 C (затраты

- 30. Партионные скидки. Пример - Решение EOQ = 6500 ед. TIC = $ 8000 TIC = 0.25*4.92*(1-0.02)*10000/2

- 31. 2.3. Метод поддержания оптимального уровня запаса 1,2,3 Поддержание оптимального уровня запасов при фиксированном периоде инвентаризации 1,

- 32. Предпосылки Превышение максимального уровня ведет к крайне высоким издержкам Известен максимальный уровень расходования запасов Фиксированный период

- 33. М= В+ Sd(L+ R), qo = М - J, если L qo = 2(М - J),

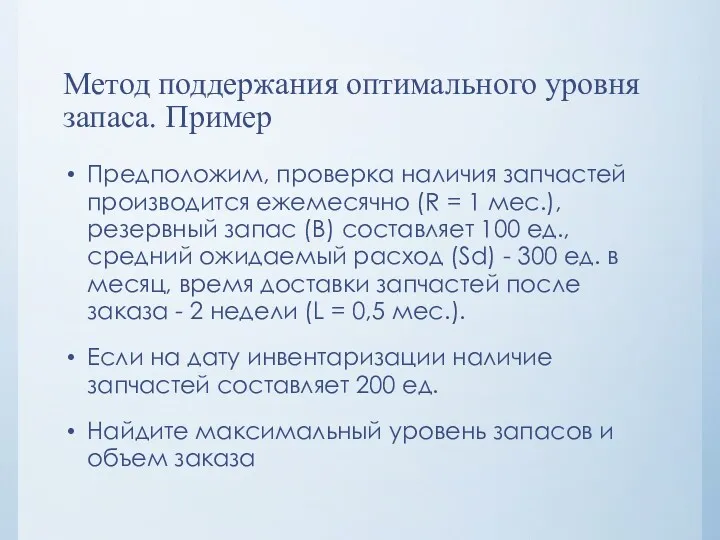

- 34. Метод поддержания оптимального уровня запаса. Пример Предположим, проверка наличия запчастей производится ежемесячно (R = 1 мес.),

- 35. Метод пополнения запасов с учетом порогового уровня Размер заказа в зафиксированные моменты определяется по формуле: qo

- 36. Модификации метода : Система «минимум-максимум» (Ss-система) затраты на учет запасов и издержки на оформление заказа высоки

- 37. 2.4. Метод нормирование Нормирование – определение частных норм запасов в относительных величинах Нормировании товарно-материальных запасов предполагает

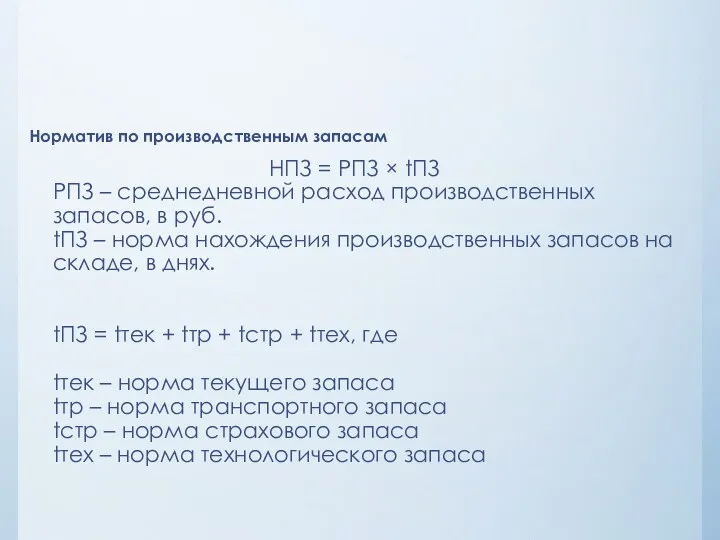

- 38. Норматив по производственным запасам НПЗ = РПЗ × tПЗ РПЗ – среднедневной расход производственных запасов, в

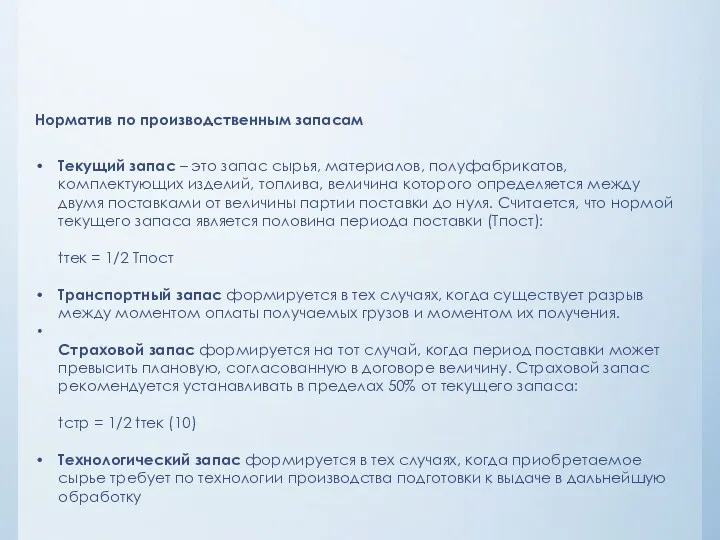

- 39. Норматив по производственным запасам Текущий запас – это запас сырья, материалов, полуфабрикатов, комплектующих изделий, топлива, величина

- 40. Метод нормирование. Пример Поставка сырья осуществляется с периодичностью 8 дней, транспортный запас составляет 2 дня, технологический

- 41. Огп = Vр * d / Д Огп – потребность в оборотном капитале по готовой продукции

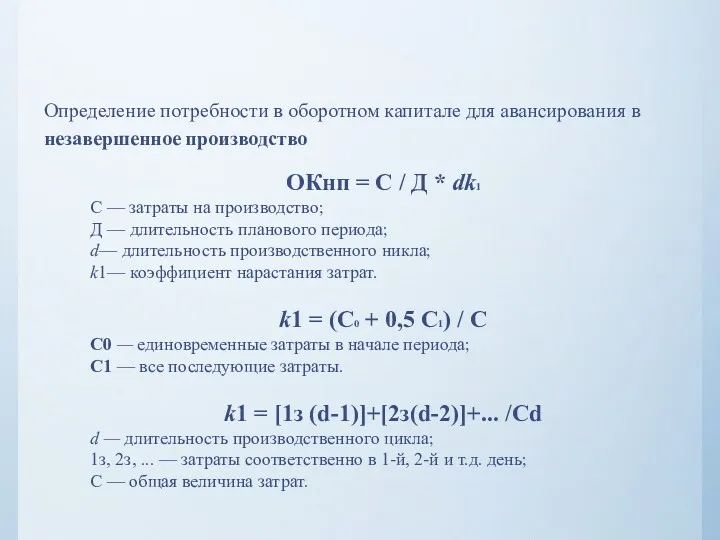

- 42. ОКнп = С / Д * dk1 С — затраты на производство; Д — длительность планового

- 43. 2.5. Управление запасами с зависимым спросом Запасы с зависимым спросом – потребность в одном изделии выступает

- 44. Изменение потребности в оборотном капитале Изменение скорости оборота Изменение продаж Абсолютное изменение = WC_1 – WC_0

- 46. Скачать презентацию

Запасы, виды запасов

Запасы (inventories) — это активы:

предназначенные для продажи в ходе обычного вида деятельности;

используемые в

Запасы, виды запасов

Запасы (inventories) — это активы:

предназначенные для продажи в ходе обычного вида деятельности;

используемые в

Запасы, виды запасов

В российском бухгалтерском учете к запасам относят:

сырьё, материалы и другие аналогичные

Запасы, виды запасов

В российском бухгалтерском учете к запасам относят:

сырьё, материалы и другие аналогичные

Вопросы управления запасами

Как учитывать запасы?

Когда размещать заказ на закупку запасов?

Какой должна быть величина

Вопросы управления запасами

Как учитывать запасы?

Когда размещать заказ на закупку запасов?

Какой должна быть величина

Рис. 1.1. Кругооборот оборотных средств предприятия

I

II

III

Рис. 1.1. Кругооборот оборотных средств предприятия

I

II

III

Маркетинг

Прогноз спроса

Финансовый

Менеджер

Потребность в

финансировании

Производство

Корректировка

графиков

производства

Планирование потребности в запасах

Маркетинг

Прогноз спроса

Финансовый

Менеджер

Потребность в

финансировании

Производство

Корректировка

графиков

производства

Планирование потребности в запасах

Запасы, виды запасов

Запасы, виды запасов

Проблемы, вызванные избыточными запасами?

Проблемы, вызванные недостаточным уровнем запасов?

Проблемы, вызванные избыточными запасами?

Проблемы, вызванные недостаточным уровнем запасов?

Какие расходы, связанные с запасами, несет фирма?

Вынужденные издержки:

Складирование

Страхование и налоги

Потери вследствие хищений, порчи,

Какие расходы, связанные с запасами, несет фирма?

Вынужденные издержки:

Складирование

Страхование и налоги

Потери вследствие хищений, порчи,

1. Учет запасов

Методы учета запасов:

Метод индивидуальной оценки. (? – когда используют?)

Метод

1. Учет запасов

Методы учета запасов:

Метод индивидуальной оценки. (? – когда используют?)

Метод

2. Методы определения потребности в запасах

1) метод АВС;

2) определение оптимальной партии заказа;

3)

2. Методы определения потребности в запасах

1) метод АВС;

2) определение оптимальной партии заказа;

3)

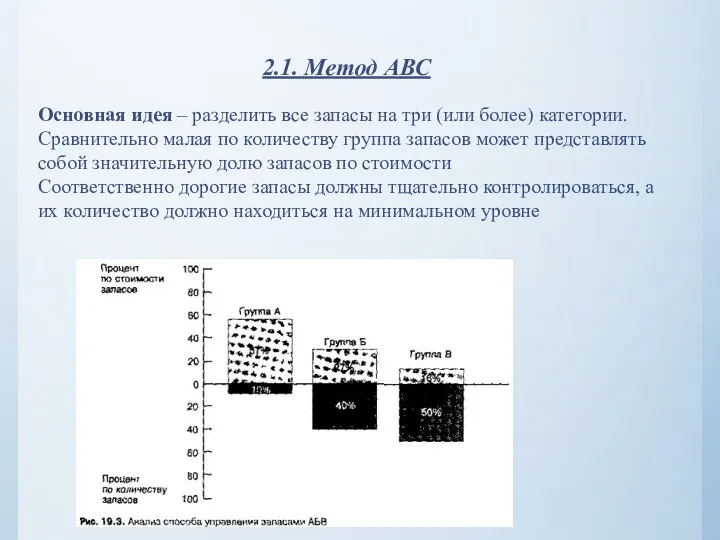

2.1. Метод АВС

Основная идея – разделить все запасы на три (или более) категории.

Сравнительно

2.1. Метод АВС

Основная идея – разделить все запасы на три (или более) категории.

Сравнительно

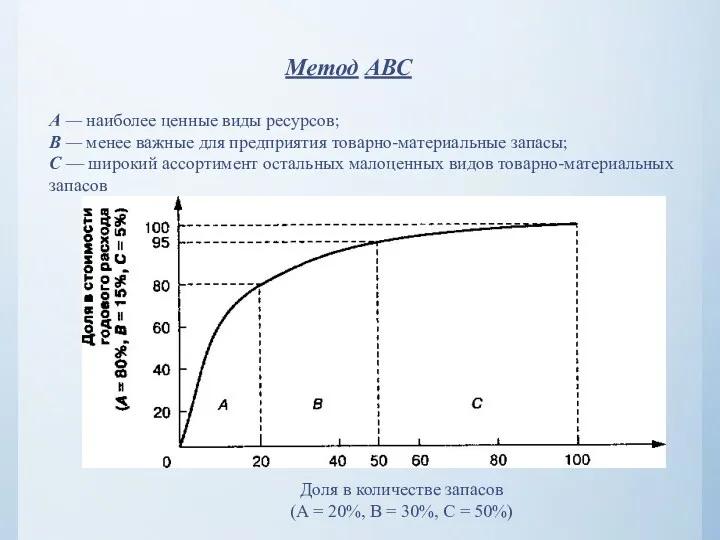

Метод АВС

Доля в количестве запасов

(А = 20%, В = 30%, С = 50%)

А

Метод АВС

Доля в количестве запасов

(А = 20%, В = 30%, С = 50%)

А

Факторы распределения запасов по группам

Годовой объем использования (потребления) в стоимостном выражении.

Цена единицы

Дефицитность

Длительность

Факторы распределения запасов по группам

Годовой объем использования (потребления) в стоимостном выражении.

Цена единицы

Дефицитность

Длительность

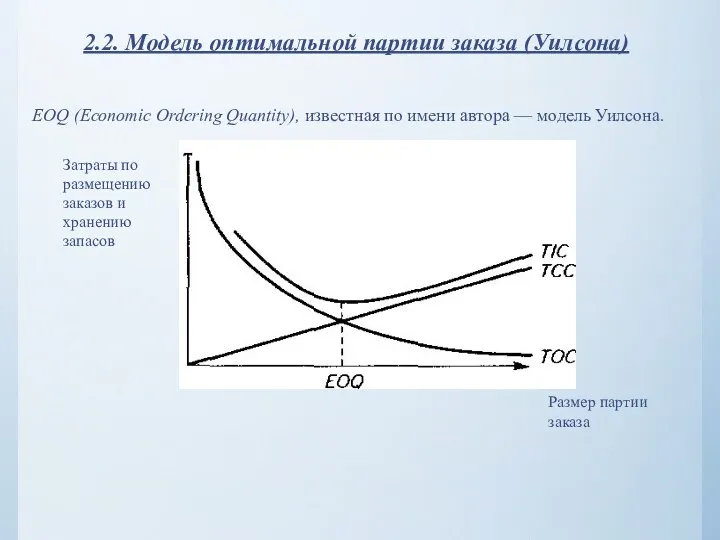

2.2. Модель оптимальной партии заказа (Уилсона)

ЕОQ (Есопотiс Оrdering Quantitу), известная по имени автора

2.2. Модель оптимальной партии заказа (Уилсона)

ЕОQ (Есопотiс Оrdering Quantitу), известная по имени автора

Предположения модели:

Годовая потребность в запасах может быть точно спрогнозирована

Объемы реализации равномерно распределены в

Предположения модели:

Годовая потребность в запасах может быть точно спрогнозирована

Объемы реализации равномерно распределены в

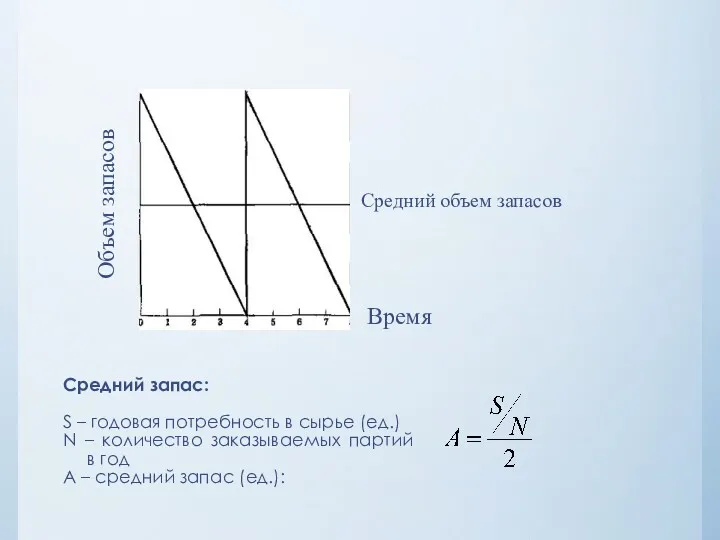

Средний запас:

S – годовая потребность в сырье (ед.)

N – количество заказываемых партий в

Средний запас:

S – годовая потребность в сырье (ед.)

N – количество заказываемых партий в

Затраты по хранению (Total Carrying Costs, TCC)

TCC = C*P*A

С – годовые затраты по

Затраты по хранению (Total Carrying Costs, TCC)

TCC = C*P*A

С – годовые затраты по

Общие затраты по поддержанию запасов (Total Inventory Costs, TIC):

TIC = TCC + TOC

TCC

TIC = TCC + TOC

TCC

Рис. 3.1. Модель оптимальной партии заказа

Затраты по размещению заказов и хранению запасов

Размер партии

Рис. 3.1. Модель оптимальной партии заказа

Затраты по размещению заказов и хранению запасов

Размер партии

А – средний запас

S – общая годовая потребность в сырье

N – количество партий

А – средний запас

S – общая годовая потребность в сырье

N – количество партий

Модель оптимальной партии заказа. Пример

P (цена единицы товара) = $ 4.92

C (затраты на

Модель оптимальной партии заказа. Пример

P (цена единицы товара) = $ 4.92

C (затраты на

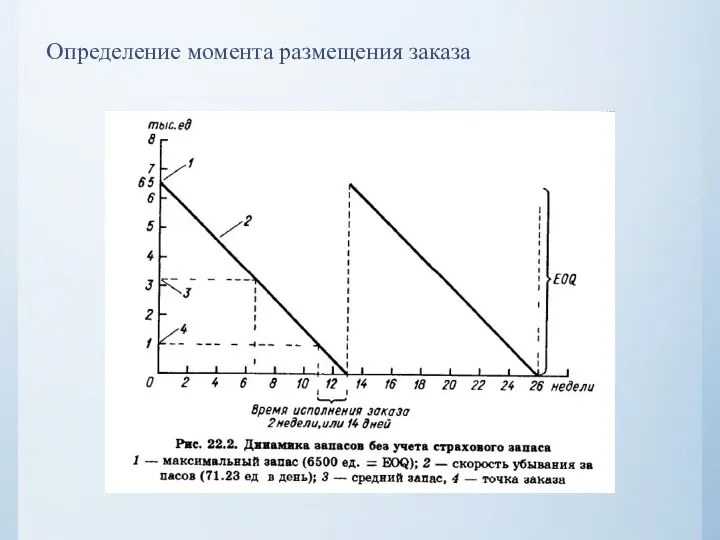

Определение момента размещения заказа

Определение момента размещения заказа

Предположения модели:

Годовая потребность в запасах может быть точно спрогнозирована

Объемы реализации равномерно распределены в

Предположения модели:

Годовая потребность в запасах может быть точно спрогнозирована

Объемы реализации равномерно распределены в

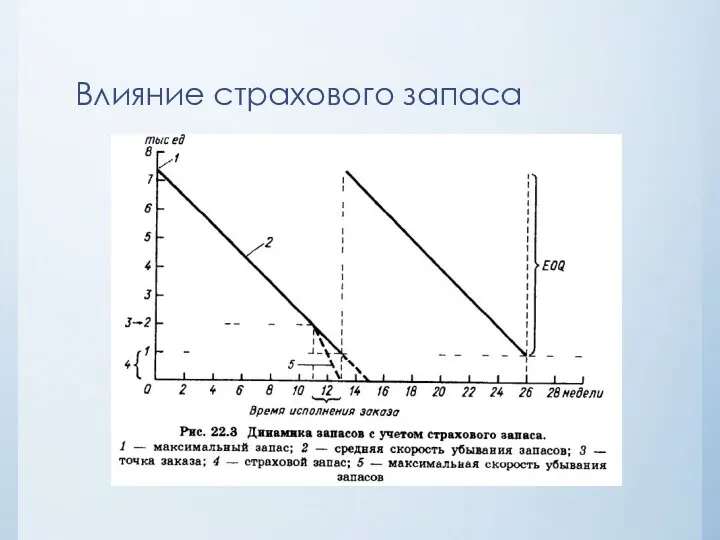

Страховой запас (на случай увеличения объема реализации)

Страховой запас определяется на основе вероятностных оценок

Страховой запас (на случай увеличения объема реализации)

Страховой запас определяется на основе вероятностных оценок

Влияние страхового запаса

Влияние страхового запаса

Модель оптимальной партии заказа – расширение границ модели –партионные скидки

Партионные скидки (quantity discount)

Скидки,

Модель оптимальной партии заказа – расширение границ модели –партионные скидки

Партионные скидки (quantity discount)

Скидки,

Партионные скидки. Пример

EOQ = 6500 ед.

P (цена единицы товара) = $ 4.92

C (затраты

Партионные скидки. Пример

EOQ = 6500 ед.

P (цена единицы товара) = $ 4.92

C (затраты

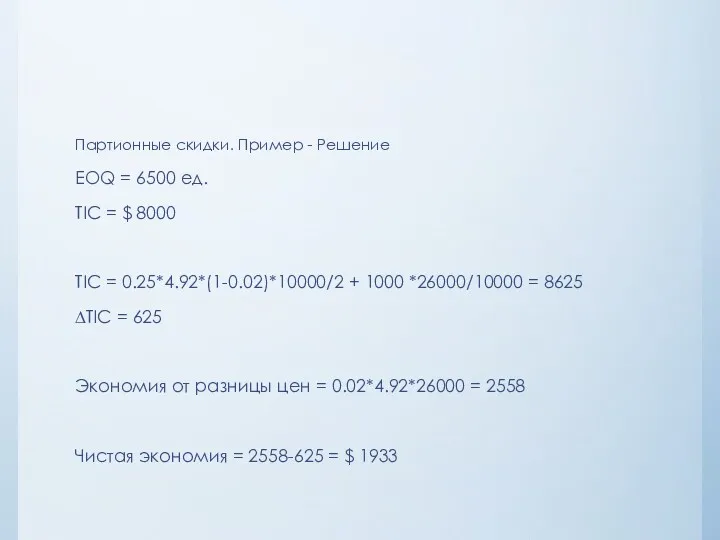

Партионные скидки. Пример - Решение

EOQ = 6500 ед.

TIC = $ 8000

TIC = 0.25*4.92*(1-0.02)*10000/2

Партионные скидки. Пример - Решение

EOQ = 6500 ед.

TIC = $ 8000

TIC = 0.25*4.92*(1-0.02)*10000/2

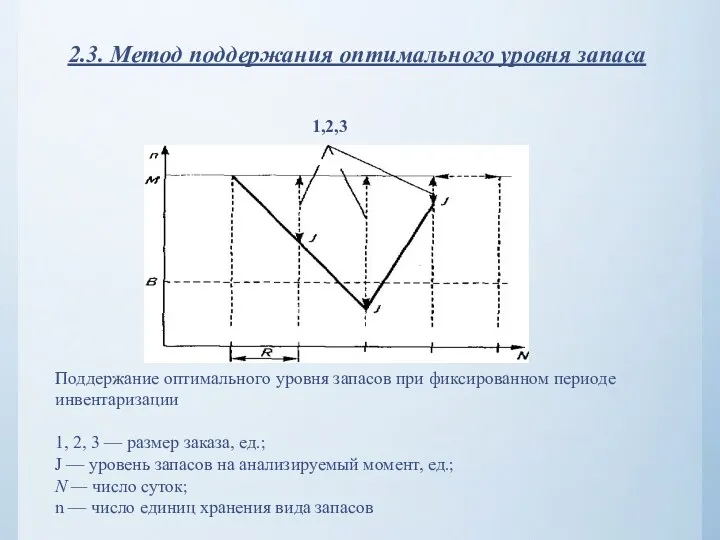

2.3. Метод поддержания оптимального уровня запаса

1,2,3

Поддержание оптимального уровня запасов при фиксированном периоде инвентаризации

1,

2.3. Метод поддержания оптимального уровня запаса

1,2,3

Поддержание оптимального уровня запасов при фиксированном периоде инвентаризации

1,

Предпосылки

Превышение максимального уровня ведет к крайне высоким издержкам

Известен максимальный уровень расходования запасов

Фиксированный

Предпосылки

Превышение максимального уровня ведет к крайне высоким издержкам

Известен максимальный уровень расходования запасов

Фиксированный

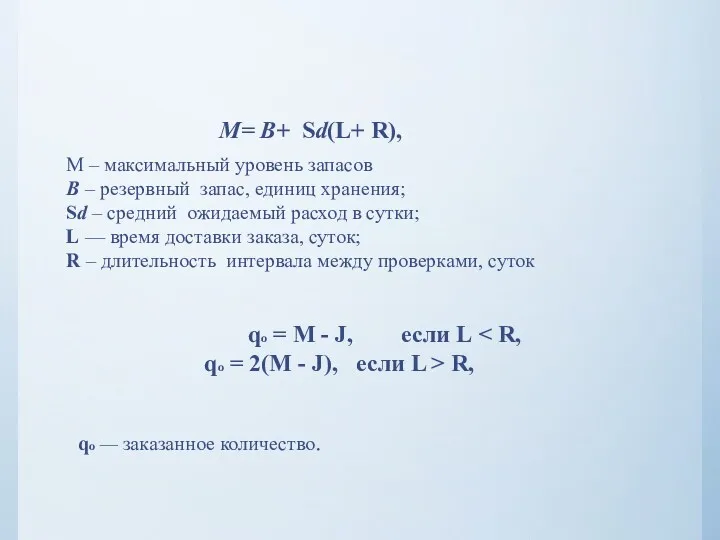

М= В+ Sd(L+ R),

qo = М - J, если L <

М= В+ Sd(L+ R),

qo = М - J, если L <

Метод поддержания оптимального уровня запаса. Пример

Предположим, проверка наличия запчастей производится ежемесячно (R =

Метод поддержания оптимального уровня запаса. Пример

Предположим, проверка наличия запчастей производится ежемесячно (R =

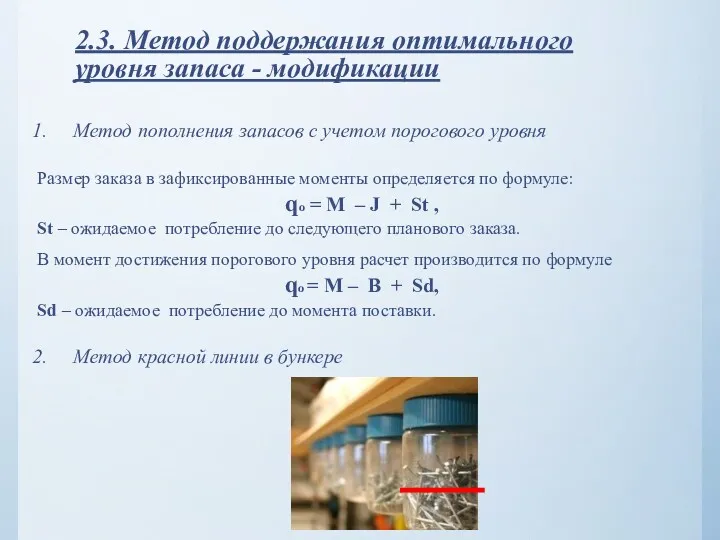

Метод пополнения запасов с учетом порогового уровня

Размер заказа в зафиксированные моменты определяется по

Метод пополнения запасов с учетом порогового уровня

Размер заказа в зафиксированные моменты определяется по

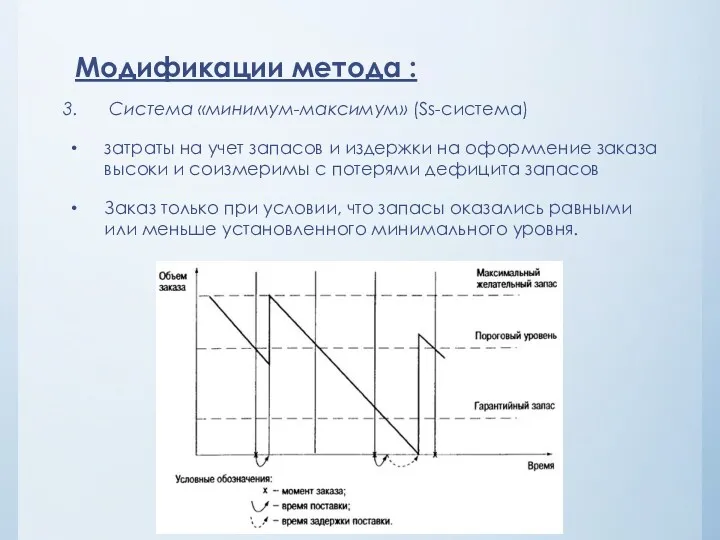

Модификации метода :

Система «минимум-максимум» (Ss-система)

затраты на учет запасов и издержки на

Модификации метода :

Система «минимум-максимум» (Ss-система)

затраты на учет запасов и издержки на

2.4. Метод нормирование

Нормирование – определение частных норм запасов в относительных величинах

Нормировании

2.4. Метод нормирование

Нормирование – определение частных норм запасов в относительных величинах

Нормировании

Норматив по производственным запасам

НПЗ = РПЗ × tПЗ

РПЗ – среднедневной расход производственных запасов, в руб.

tПЗ –

Норматив по производственным запасам

НПЗ = РПЗ × tПЗ

РПЗ – среднедневной расход производственных запасов, в руб.

tПЗ –

Норматив по производственным запасам

Текущий запас – это запас сырья, материалов, полуфабрикатов, комплектующих изделий, топлива,

Норматив по производственным запасам

Текущий запас – это запас сырья, материалов, полуфабрикатов, комплектующих изделий, топлива,

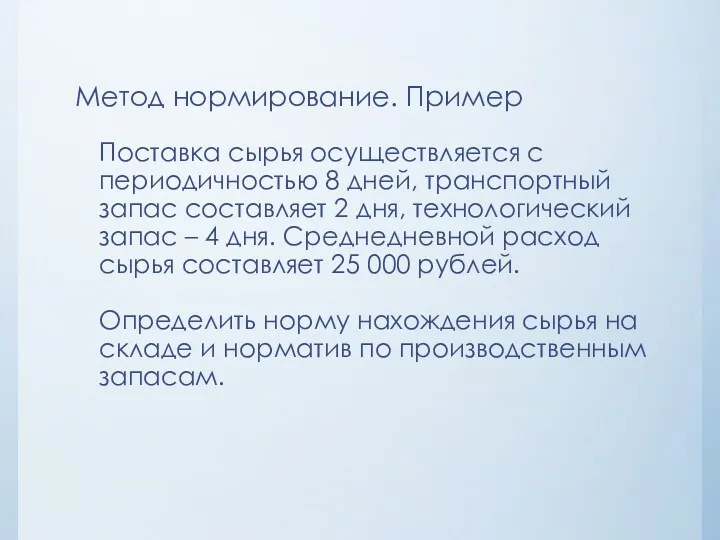

Метод нормирование. Пример

Поставка сырья осуществляется с периодичностью 8 дней, транспортный запас составляет 2

Метод нормирование. Пример

Поставка сырья осуществляется с периодичностью 8 дней, транспортный запас составляет 2

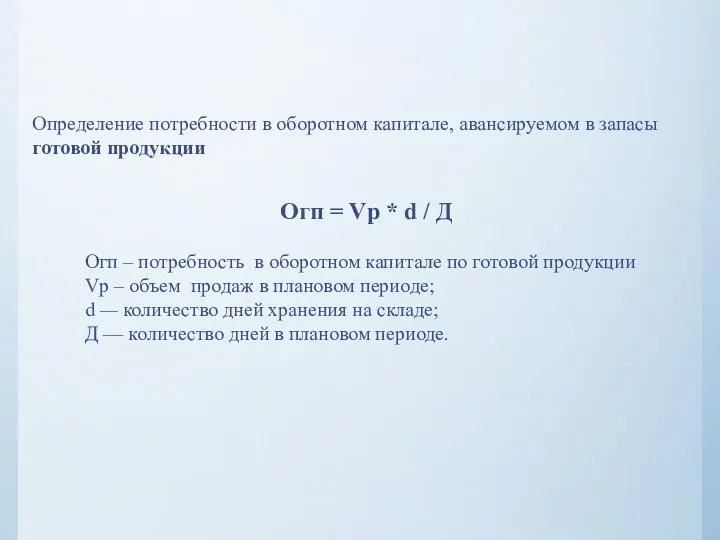

Огп = Vр * d / Д

Огп – потребность в оборотном капитале

Огп = Vр * d / Д

Огп – потребность в оборотном капитале

ОКнп = С / Д * dk1

С — затраты на производство;

Д —

ОКнп = С / Д * dk1

С — затраты на производство;

Д —

2.5. Управление запасами с зависимым спросом

Запасы с зависимым спросом – потребность в одном

2.5. Управление запасами с зависимым спросом

Запасы с зависимым спросом – потребность в одном

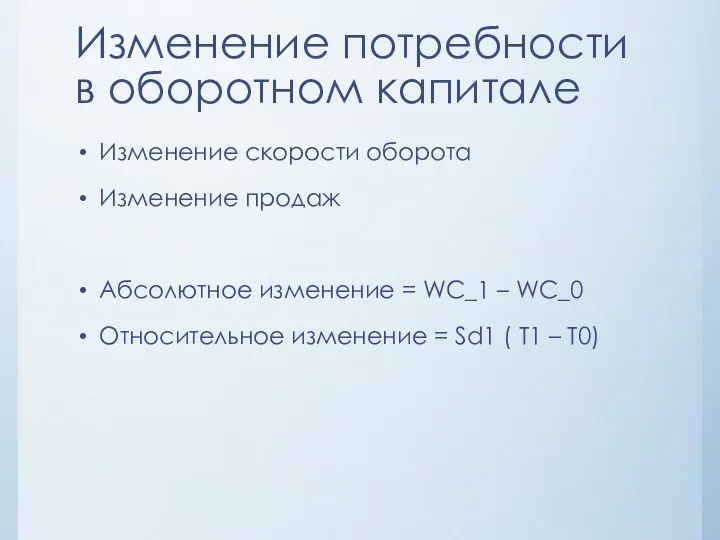

Изменение потребности в оборотном капитале

Изменение скорости оборота

Изменение продаж

Абсолютное изменение = WC_1 – WC_0

Относительное

Изменение потребности в оборотном капитале

Изменение скорости оборота

Изменение продаж

Абсолютное изменение = WC_1 – WC_0

Относительное

Бизнес-стратегии ведущих компаний мира

Бизнес-стратегии ведущих компаний мира Стратегический анализ. Стратегическое управление

Стратегический анализ. Стратегическое управление Управление социальными процессами в организации

Управление социальными процессами в организации Процедура выселения гостя

Процедура выселения гостя Оптимизация функционирования системы контроля выполнения и экспедирования заказа в транспортной компании

Оптимизация функционирования системы контроля выполнения и экспедирования заказа в транспортной компании Формирование и управление организационной культурой

Формирование и управление организационной культурой Концепция и функции логистики

Концепция и функции логистики Комиссарские мероприятия на целине и в подготовительный период

Комиссарские мероприятия на целине и в подготовительный период Современные теории управления Xenia Sadykova PhD

Современные теории управления Xenia Sadykova PhD Конкурентоспособность работника на рынке труда

Конкурентоспособность работника на рынке труда Методы анализа и оценки рисков. Управление рисками

Методы анализа и оценки рисков. Управление рисками Теория Портера-Лоулера

Теория Портера-Лоулера Team building

Team building История развития управления качеством, как науки

История развития управления качеством, как науки Ұйымдастыру - бұл оның мақсаттарына бірге жету үшін адамдарға тиімді жұмыс істеуге мүмкіндік беретін кәсіпорынның құрылымын

Ұйымдастыру - бұл оның мақсаттарына бірге жету үшін адамдарға тиімді жұмыс істеуге мүмкіндік беретін кәсіпорынның құрылымын Systemy inf. w zarządzaniu

Systemy inf. w zarządzaniu Зарубежный пример успешного РМ-управления

Зарубежный пример успешного РМ-управления Производственная логистика

Производственная логистика Инструкция по работе с функционалом Справочник сотрудников в ИБ Мой Бизнес в части ЗП проектов

Инструкция по работе с функционалом Справочник сотрудников в ИБ Мой Бизнес в части ЗП проектов Как повысить качество преподавания (конструктор)

Как повысить качество преподавания (конструктор) Корпоративное управление

Корпоративное управление Халықаралық автокөлік дәліздері

Халықаралық автокөлік дәліздері The concept of process management

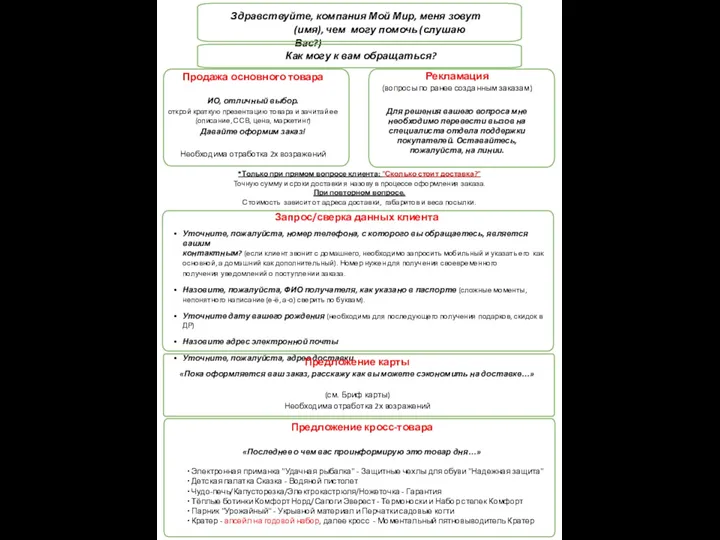

The concept of process management Компания Мой мир

Компания Мой мир Общий европейский опыт управления качеством

Общий европейский опыт управления качеством Профессионально-ориентированная коммуникация

Профессионально-ориентированная коммуникация Задания по дисциплине Управление в социальной сфере для магистрантов

Задания по дисциплине Управление в социальной сфере для магистрантов Определение системы. Классы систем

Определение системы. Классы систем