- Вероятностные модели управления запасами

Содержание

- 2. 1. Модель с непрерывным контролем уровня запаса Рассмотрим две модели управления запасами: ▪ обобщение модели Уилсона

- 3. 1.1 «Рандомизированная» модель Уилсона Адаптируем модель Уилсона для вероятностного спроса, предполагая существование постоянного страхового запаса на

- 4. Величина спроса на протяжении срока выполнения заказа Т обычно описывается плотностью распределения вероятностей, отнесенной к единице

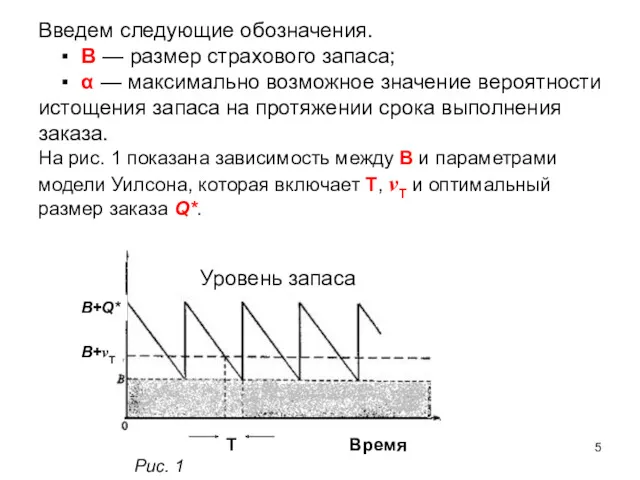

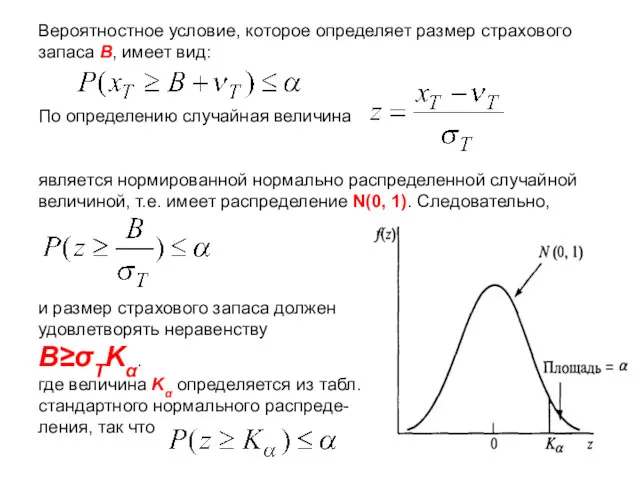

- 5. Введем следующие обозначения. ▪ В — размер страхового запаса; ▪ α — максимально возможное значение вероятности

- 6. Вероятностное условие, которое определяет размер страхового запаса В, имеет вид: По определению случайная величина является нормированной

- 7. Формула Феттера Для расчета величины страхового запаса в случае, когда срок выполнения заказа Т также является

- 8. 1.2. Стохастическая модель Уилсона "Рандомизированная" модель Уилсона не дает оптимальную политику управления запасами. Информация, имеющая отношение

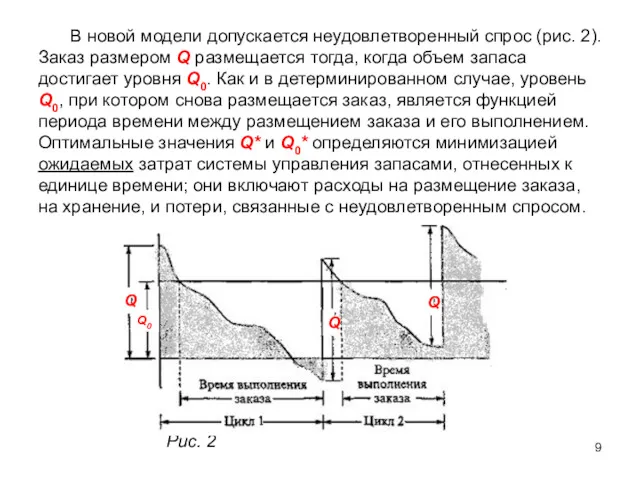

- 9. В новой модели допускается неудовлетворенный спрос (рис. 2). Заказ размером Q размещается тогда, когда объем запаса

- 10. В рассматриваемой модели приняты три допущения. 1. Неудовлетворенный в течение срока выполнения заказа спрос накапливается. 2.

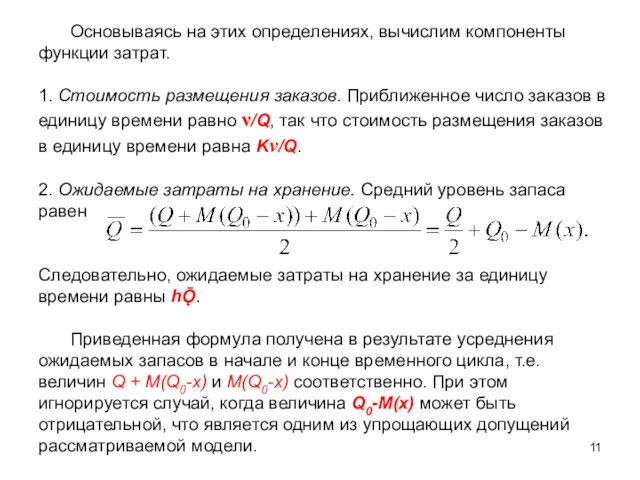

- 11. Основываясь на этих определениях, вычислим компоненты функции затрат. 1. Стоимость размещения заказов. Приближенное число заказов в

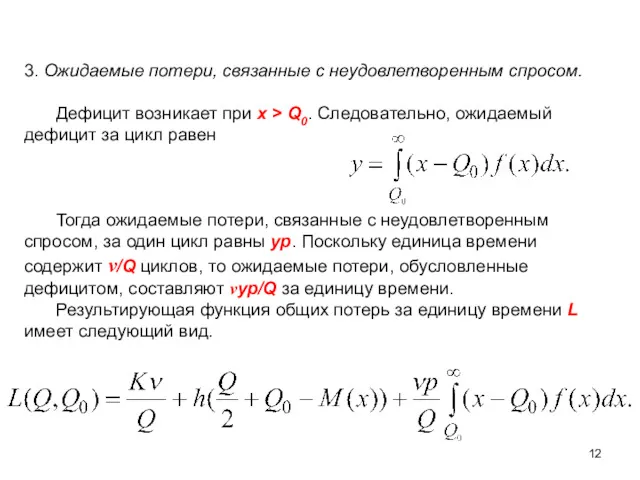

- 12. 3. Ожидаемые потери, связанные с неудовлетворенным спросом. Дефицит возникает при х > Q0. Следовательно, ожидаемый дефицит

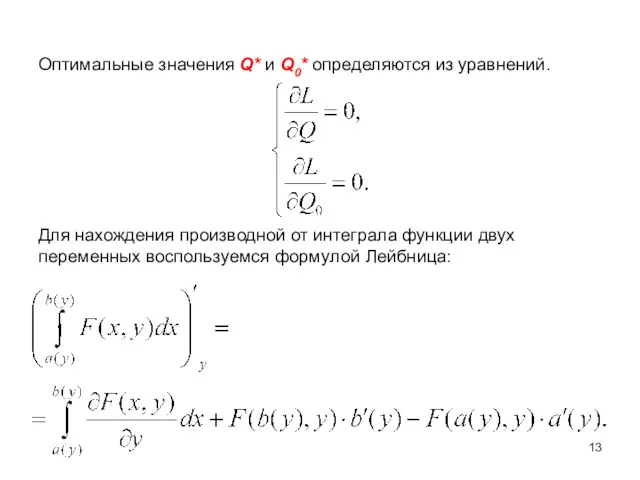

- 13. Оптимальные значения Q* и Q0* определяются из уравнений. Для нахождения производной от интеграла функции двух переменных

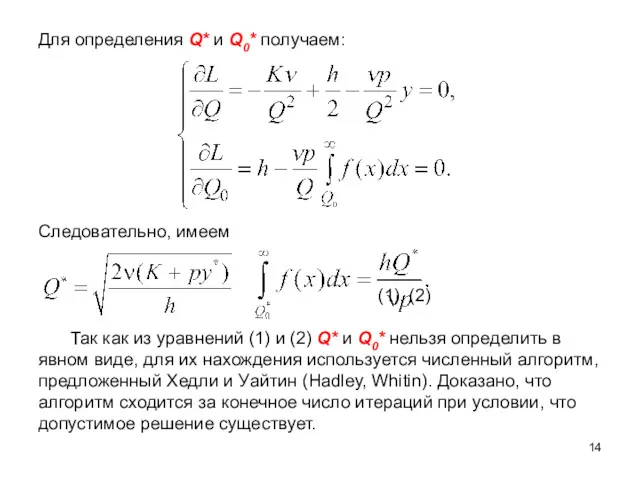

- 14. Для определения Q* и Q0* получаем: Следовательно, имеем (1), (2) Так как из уравнений (1) и

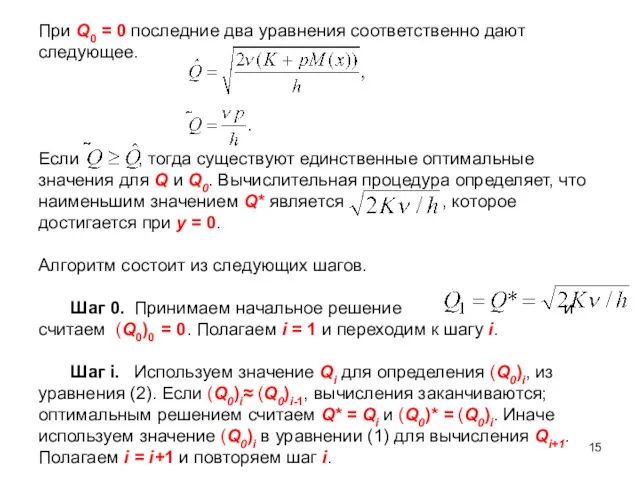

- 15. При Q0 = 0 последние два уравнения соответственно дают следующее. Если , тогда существуют единственные оптимальные

- 16. 2. Одноэтапные модели Одноэтапные модели управления запасами отражают ситуацию, когда для удовлетворения спроса в течение определенного

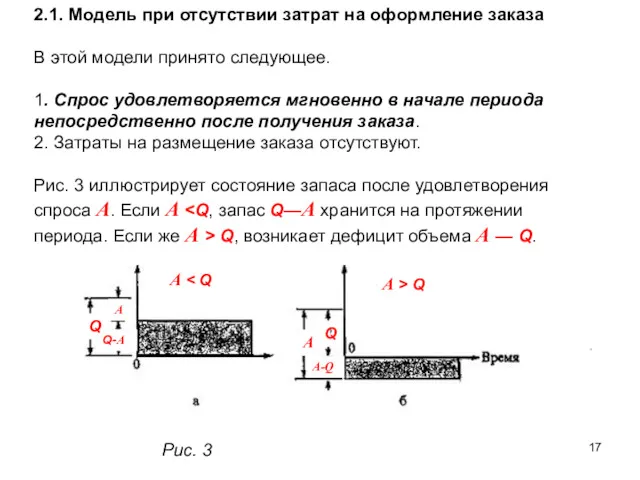

- 17. 2.1. Модель при отсутствии затрат на оформление заказа В этой модели принято следующее. 1. Спрос удовлетворяется

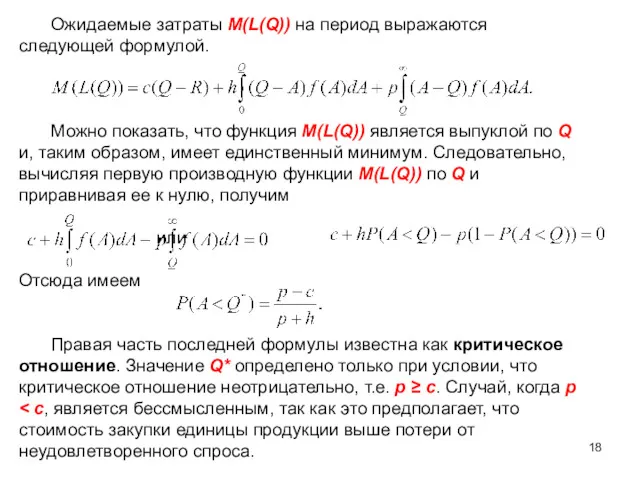

- 18. Ожидаемые затраты М(L(Q)) на период выражаются следующей формулой. Можно показать, что функция М(L(Q)) является выпуклой по

- 19. Ранее предполагалось, что спрос A является непрерывной случайной величиной. Если же A является дискретной величиной, то

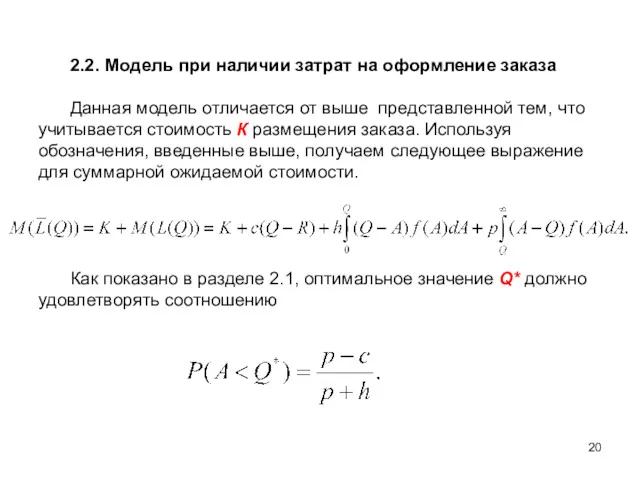

- 20. 2.2. Модель при наличии затрат на оформление заказа Данная модель отличается от выше представленной тем, что

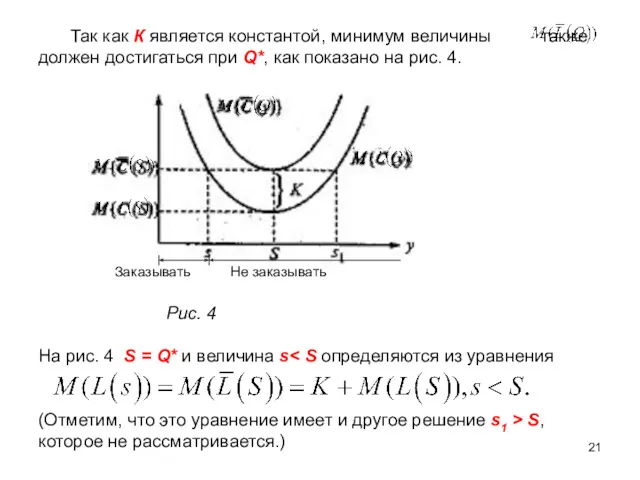

- 21. Так как К является константой, минимум величины также должен достигаться при Q*, как показано на рис.

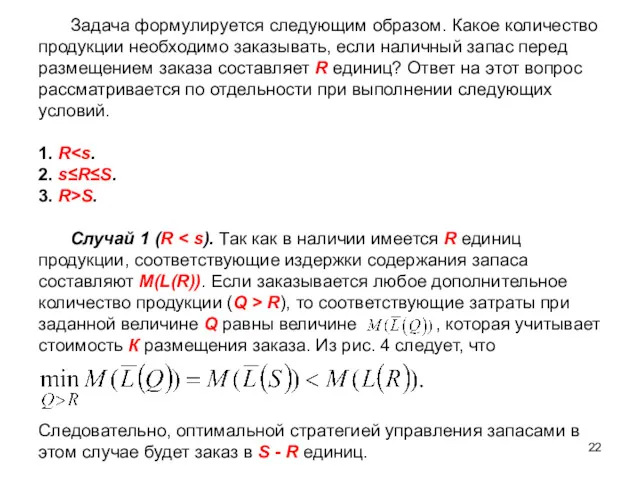

- 22. Задача формулируется следующим образом. Какое количество продукции необходимо заказывать, если наличный запас перед размещением заказа составляет

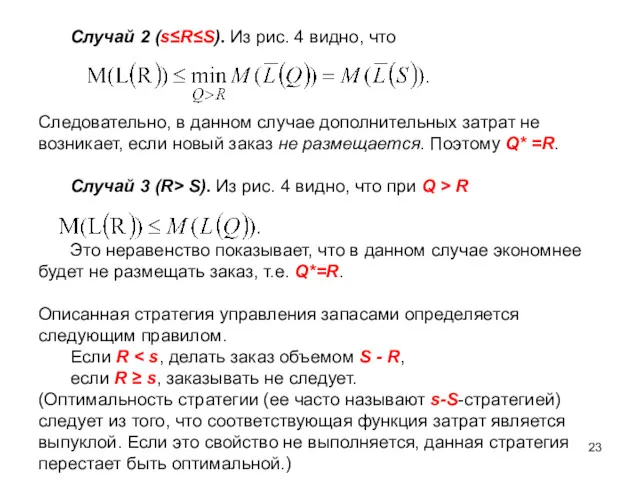

- 23. Случай 2 (s≤R≤S). Из рис. 4 видно, что Следовательно, в данном случае дополнительных затрат не возникает,

- 24. 3. Многоэтапные модели В многоэтапной модели учитывается приведенная стоимость денег. Если α

- 25. Используя обозначения из раздела 2 и предполагая, что g — удельный доход от реализации единицы продукции,

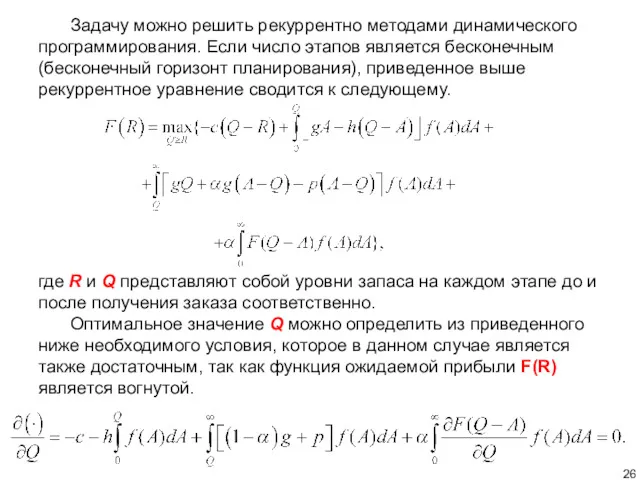

- 26. Задачу можно решить рекуррентно методами динамического программирования. Если число этапов является бесконечным (бесконечный горизонт планирования), приведенное

- 28. Скачать презентацию

1. Модель с непрерывным контролем уровня запаса

Рассмотрим две модели управления

1. Модель с непрерывным контролем уровня запаса Рассмотрим две модели управления

1.1 «Рандомизированная» модель Уилсона

Адаптируем модель Уилсона для вероятностного спроса, предполагая существование

1.1 «Рандомизированная» модель Уилсона Адаптируем модель Уилсона для вероятностного спроса, предполагая существование

Величина спроса на протяжении срока выполнения заказа Т обычно описывается плотностью

Величина спроса на протяжении срока выполнения заказа Т обычно описывается плотностью

Введем следующие обозначения.

▪ В — размер страхового запаса;

▪ α

Введем следующие обозначения. ▪ В — размер страхового запаса; ▪ α

Вероятностное условие, которое определяет размер страхового запаса В, имеет вид:

По определению

Вероятностное условие, которое определяет размер страхового запаса В, имеет вид: По определению

Формула Феттера

Для расчета величины страхового запаса в случае, когда срок выполнения

Формула Феттера

Для расчета величины страхового запаса в случае, когда срок выполнения

1.2. Стохастическая модель Уилсона

"Рандомизированная" модель Уилсона не дает оптимальную политику управления

1.2. Стохастическая модель Уилсона "Рандомизированная" модель Уилсона не дает оптимальную политику управления

В новой модели допускается неудовлетворенный спрос (рис. 2). Заказ размером Q

В новой модели допускается неудовлетворенный спрос (рис. 2). Заказ размером Q

В рассматриваемой модели приняты три допущения.

1. Неудовлетворенный в течение срока

В рассматриваемой модели приняты три допущения. 1. Неудовлетворенный в течение срока

Основываясь на этих определениях, вычислим компоненты функции затрат.

1. Стоимость размещения заказов.

Основываясь на этих определениях, вычислим компоненты функции затрат. 1. Стоимость размещения заказов.

3. Ожидаемые потери, связанные с неудовлетворенным спросом.

Дефицит возникает при х

3. Ожидаемые потери, связанные с неудовлетворенным спросом. Дефицит возникает при х

Оптимальные значения Q* и Q0* определяются из уравнений.

Для нахождения производной от

Оптимальные значения Q* и Q0* определяются из уравнений. Для нахождения производной от

Для определения Q* и Q0* получаем:

Следовательно, имеем

(1), (2)

Так как из

Для определения Q* и Q0* получаем: Следовательно, имеем (1), (2) Так как из

При Q0 = 0 последние два уравнения соответственно дают следующее.

Если ,

При Q0 = 0 последние два уравнения соответственно дают следующее. Если ,

2. Одноэтапные модели

Одноэтапные модели управления запасами отражают ситуацию, когда для удовлетворения

2. Одноэтапные модели Одноэтапные модели управления запасами отражают ситуацию, когда для удовлетворения

2.1. Модель при отсутствии затрат на оформление заказа

В этой модели принято

2.1. Модель при отсутствии затрат на оформление заказа В этой модели принято

Ожидаемые затраты М(L(Q)) на период выражаются следующей формулой.

Можно показать, что функция

Ожидаемые затраты М(L(Q)) на период выражаются следующей формулой. Можно показать, что функция

Ранее предполагалось, что спрос A является непрерывной случайной величиной. Если же

Ранее предполагалось, что спрос A является непрерывной случайной величиной. Если же

2.2. Модель при наличии затрат на оформление заказа

Данная модель отличается от

2.2. Модель при наличии затрат на оформление заказа Данная модель отличается от

Так как К является константой, минимум величины также должен достигаться при

Так как К является константой, минимум величины также должен достигаться при

Задача формулируется следующим образом. Какое количество продукции необходимо заказывать, если наличный

Задача формулируется следующим образом. Какое количество продукции необходимо заказывать, если наличный

Случай 2 (s≤R≤S). Из рис. 4 видно, что

Следовательно, в данном случае

Случай 2 (s≤R≤S). Из рис. 4 видно, что Следовательно, в данном случае

3. Многоэтапные модели

В многоэтапной модели учитывается приведенная стоимость денег. Если α<

3. Многоэтапные модели В многоэтапной модели учитывается приведенная стоимость денег. Если α<

Используя обозначения из раздела 2 и предполагая, что g — удельный

Используя обозначения из раздела 2 и предполагая, что g — удельный

Задачу можно решить рекуррентно методами динамического программирования. Если число этапов является

Задачу можно решить рекуррентно методами динамического программирования. Если число этапов является

С чего начать новичку в сообществе #Selfmadegeneration

С чего начать новичку в сообществе #Selfmadegeneration Успешные продажи. Основы. Oriflame Cosmetics

Успешные продажи. Основы. Oriflame Cosmetics Кадровое планирование

Кадровое планирование Связи с общественностью – наука о гармонии рыночных отношений

Связи с общественностью – наука о гармонии рыночных отношений Стратегия управления персоналом организации

Стратегия управления персоналом организации Отдел логистики МР Сибирь

Отдел логистики МР Сибирь Понятие и причины текучести кадров. Расчёт коэффициента текучести

Понятие и причины текучести кадров. Расчёт коэффициента текучести Внепроизводственные методы обучения персонала

Внепроизводственные методы обучения персонала Инструменты предпринимателя

Инструменты предпринимателя Организационная культура

Организационная культура Совершенствование организиционной культуры ( на примере ООО КОНиС)

Совершенствование организиционной культуры ( на примере ООО КОНиС) Лучшая команда. Какая она?

Лучшая команда. Какая она? Структурные составляющие проекта и их основные характеристики

Структурные составляющие проекта и их основные характеристики Раздел бизнес-плана: финансовый план

Раздел бизнес-плана: финансовый план Контроль выполнения управленческих решений и оценка их эффективности

Контроль выполнения управленческих решений и оценка их эффективности Особенности совладающего поведения эффективных сотрудников (на примере ООО Восход)

Особенности совладающего поведения эффективных сотрудников (на примере ООО Восход) Характеристики делового общения

Характеристики делового общения Стили управления. Управленческая решетка

Стили управления. Управленческая решетка Философия управления персоналом

Философия управления персоналом Программа обучения менеджеров

Программа обучения менеджеров Организация, как объект управления

Организация, как объект управления Rodzaje regulaminów pracy i innych dokumentów pracowniczych

Rodzaje regulaminów pracy i innych dokumentów pracowniczych 1Внешняя и внутренняя срда организации

1Внешняя и внутренняя срда организации Стратегический менеджмент. Стратегия формирования

Стратегический менеджмент. Стратегия формирования Инновацияның жалпы түсінігін, жәктелуін және инноватика теориясының қалыптасуы

Инновацияның жалпы түсінігін, жәктелуін және инноватика теориясының қалыптасуы Теория Портера-Лоулера

Теория Портера-Лоулера Основы управления производственным коллективом

Основы управления производственным коллективом Стратегия минимизации инвестиций в логистическую инфраструктуру

Стратегия минимизации инвестиций в логистическую инфраструктуру