- Внешние условия развития инвестиционного менеджмента: современное состояние экономики

Содержание

- 2. Экономические показатели, прирост % к предыдущему периоду

- 3. Экономические показатели Период 2011-2017 гг. сопровождались: снижением инновационной активности производителей, низким качеством основных фондов, несмотря на

- 4. Экономические показатели Падение инвестиций в основной капитал привело к одновременному сокращению спроса на отечественные и импортные

- 5. Экономические показатели Занятость: Высокие темпы сокращения численности характерны для текстильного и швейного производства, обработки древесины, производства

- 6. Экономические показатели При высоких показателях оборота рабочей силы (найма и увольнения) оборот рабочих мест (ликвидация старых

- 7. Использование ВВП

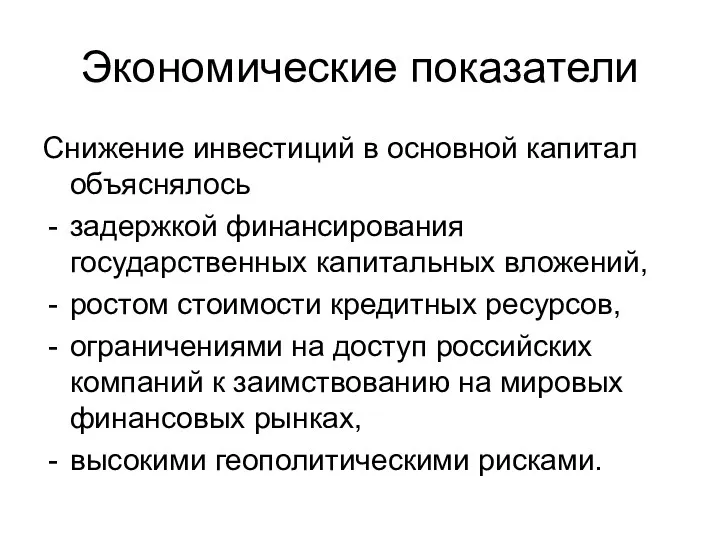

- 8. Экономические показатели Снижение инвестиций в основной капитал объяснялось задержкой финансирования государственных капитальных вложений, ростом стоимости кредитных

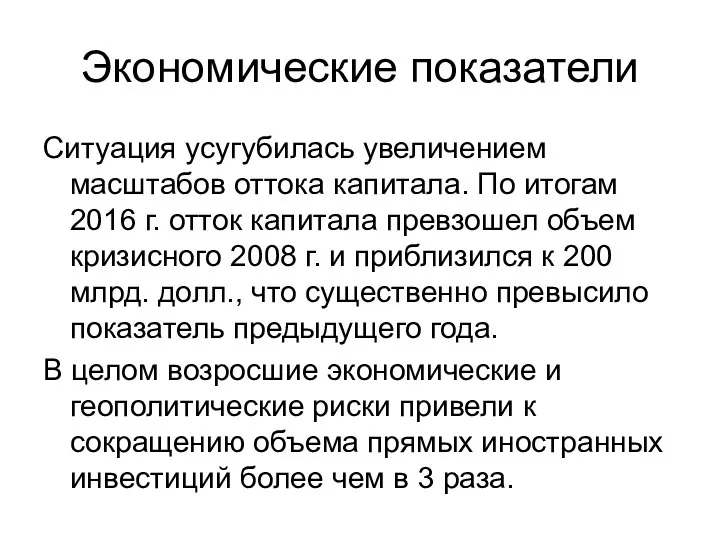

- 9. Экономические показатели Ситуация усугубилась увеличением масштабов оттока капитала. По итогам 2016 г. отток капитала превзошел объем

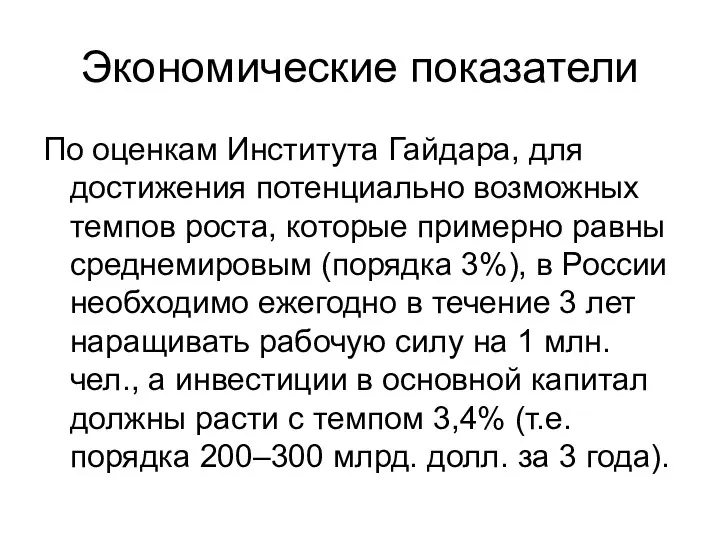

- 10. Экономические показатели По оценкам Института Гайдара, для достижения потенциально возможных темпов роста, которые примерно равны среднемировым

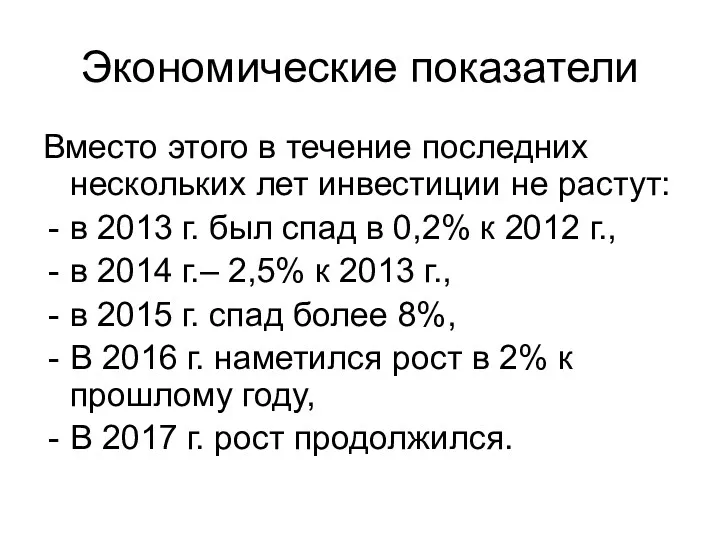

- 11. Экономические показатели Вместо этого в течение последних нескольких лет инвестиции не растут: в 2013 г. был

- 12. Инвестиции Инвестиции за счет собственных средств предприятий увеличились, а за счет бюджетных средств и кредитов банков

- 13. Инвестиции

- 14. Инвестиции Структура инвестиций в основной капитал по формам собственности изменялась под влиянием сокращения вложений структурами государственной

- 15. Инвестиции Основным источником финансирования инвестиций в основной капитал оставались собственные средства предприятий. При общей тенденции к

- 16. Инвестиции Основной прирост инвестиций был в добычу полезных ископаемых, операции с недвижимостью и торговлю. Особенность последних

- 17. Инвестиции В целом в последние два года основными факторами, сдерживающими инвестиционную активность явились: недостаточный спрос на

- 18. Инновации Характерным является медленная реализация научной и инновационной политики. Разработка дальнейших шагов по реформированию научного комплекса

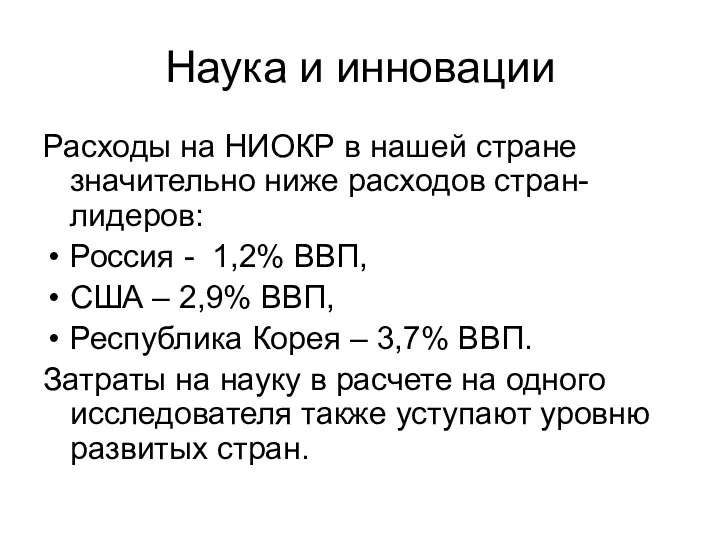

- 19. Наука и инновации Расходы на НИОКР в нашей стране значительно ниже расходов стран-лидеров: Россия - 1,2%

- 20. Наука и инновации Ситуация усугубляется и тем, что материально-техническая база российской науки и испытательных центров устарела.

- 21. Инновации Государственное финансирование НИОКР уже не будет расти прежними темпами, и с 2016 г. наблюдается выход

- 22. Инновации В инновационной сфере наблюдался отток российского и зарубежного капитала, особенно очевидный в сфере венчурных (рисковых)

- 23. Инновации К концу 2014 г. стало понятно, что начался отток и российских инвесторов из страны на

- 24. Инновации В то же время заметно усилилось внимание государства к мерам политики по укреплению связей между

- 25. Инновации Такие изменения вполне соответствуют политике, направленной на импортозамещение. Однако в долгосрочной перспективе это может привести

- 26. Мировая экономика Темпы прироста мировой экономики после замедления в первой половине 2014 г. до 2,7%, по

- 27. Мировая экономика Сохраняется слабый спрос в развитых экономиках, Экономический рост в Китае замедляется, В некоторых крупнейших

- 28. Динамика мирового ВВП (в % к предыдущему году)

- 29. Мировая экономика Федеральная резервная система дала прогноз по темпам роста ВВП США в 2017 г. 3%,

- 30. Распоряжение Правительства РФ от 27.01 2015 г. № 98-р В соответствии с планом первоочередных мероприятий по

- 31. Правительственный план поддержка импортозамещения и экспорта по широкой номенклатуре несырьевых товаров; содействие развитию малого и среднего

- 32. Правительственный план компенсация дополнительных инфляционных издержек наиболее уязвимым категориям граждан (пенсионеры, семьи с несколькими детьми); снижение

- 33. Правительственный план оптимизация бюджетных расходов за счет выявления и сокращения неэффективных затрат, концентрации ресурсов на приоритетных

- 34. Правительственный план Инвестиционные ресурсы бюджета будут сконцентрированы на завершении ранее начатых проектов, реализация части новых проектов

- 35. Правительственный план обеспечение макроэкономической стабильности и низкой инфляции, продолжение реализации государственных программ, нацеленных на повышение качества

- 36. Правительственный план создание условий для опережающего роста частных инвестиций в структуре ВВП; проведение промышленной политики для

- 37. Правительственный план стабилизация налоговой системы с одновременным применением мер налогового стимулирования структурных преобразований; продолжение модернизации и

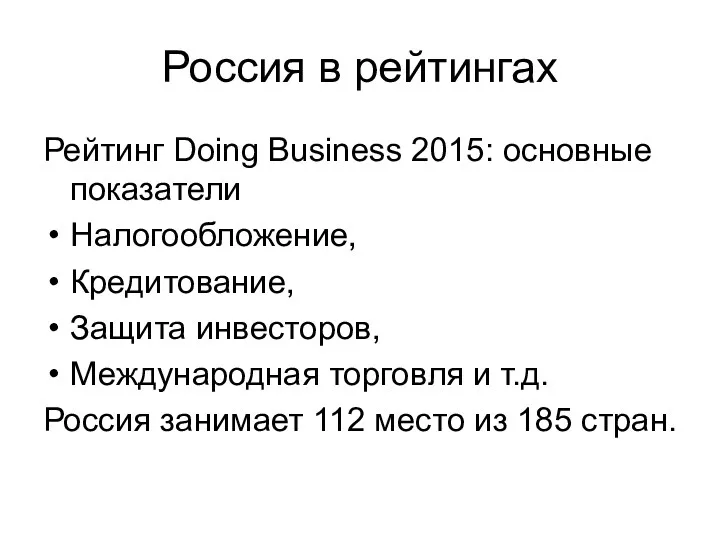

- 38. Россия в рейтингах Рейтинг Doing Business 2015: основные показатели Налогообложение, Кредитование, Защита инвесторов, Международная торговля и

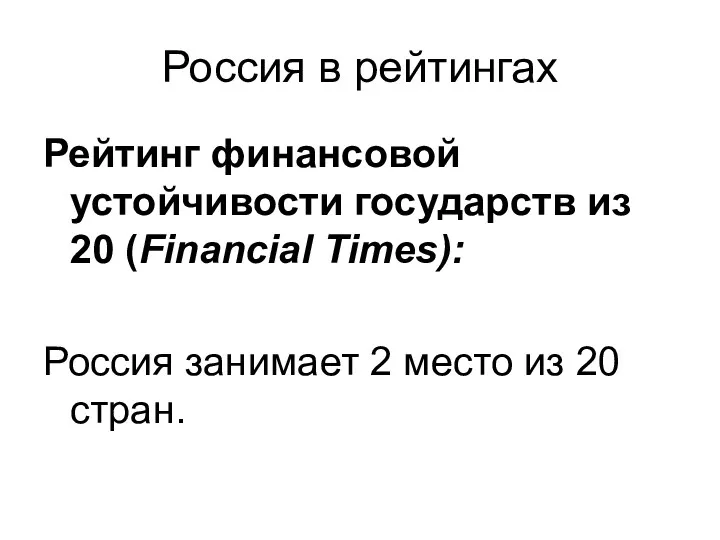

- 39. Россия в рейтингах Рейтинг финансовой устойчивости государств из 20 (Financial Times): Россия занимает 2 место из

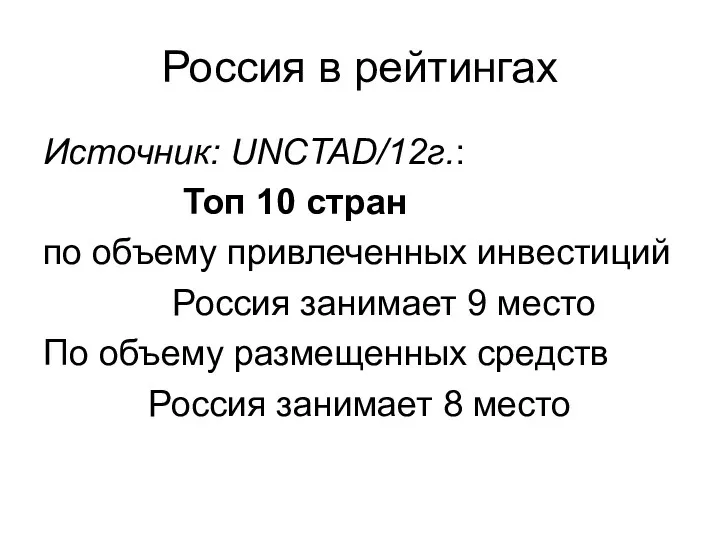

- 40. Россия в рейтингах Источник: UNCTAD/12г.: Топ 10 стран по объему привлеченных инвестиций Россия занимает 9 место

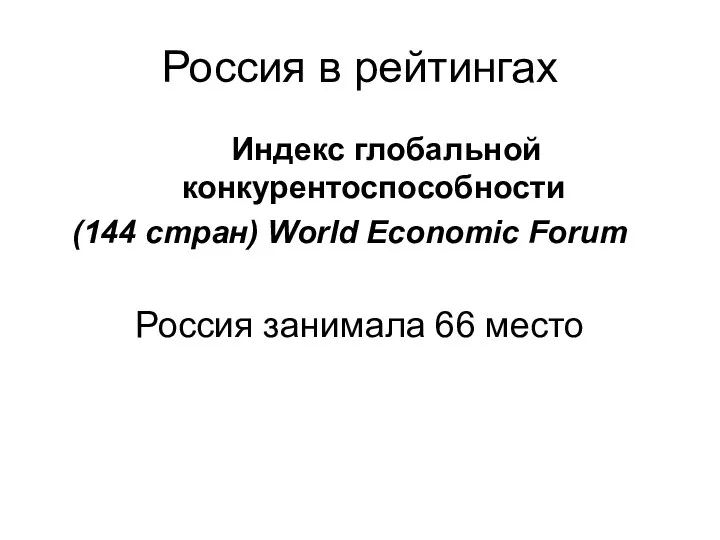

- 41. Россия в рейтингах Индекс глобальной конкурентоспособности (144 стран) World Economic Forum Россия занимала 66 место

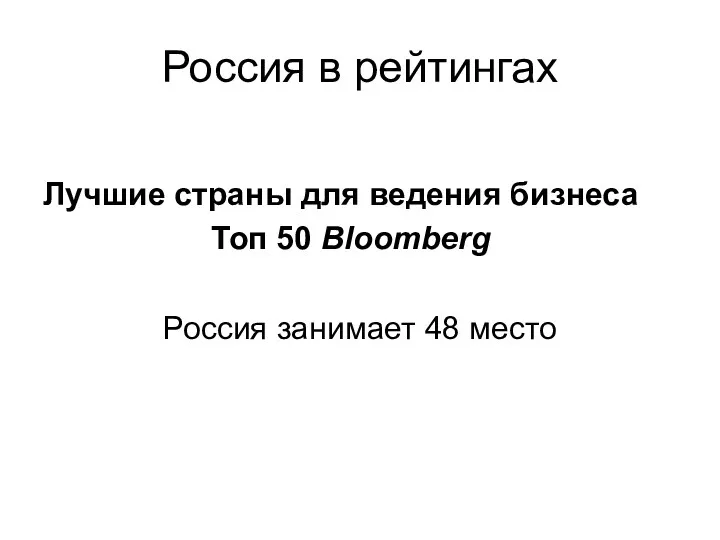

- 42. Россия в рейтингах Лучшие страны для ведения бизнеса Топ 50 Bloomberg Россия занимает 48 место

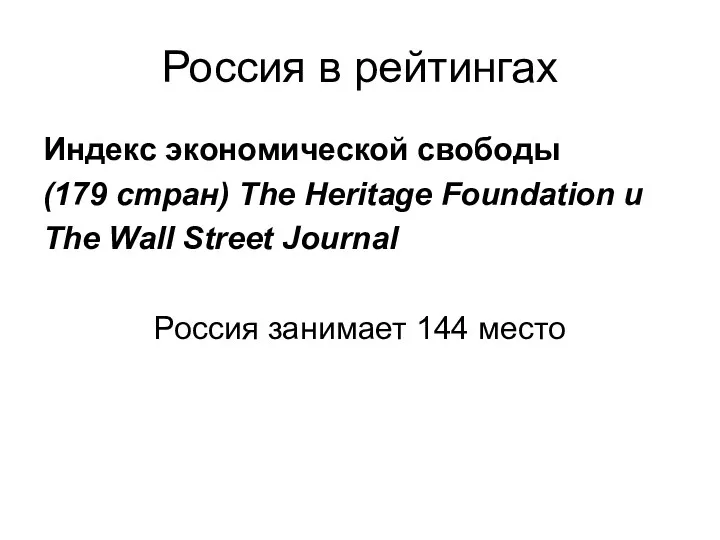

- 43. Россия в рейтингах Индекс экономической свободы (179 стран) The Heritage Foundation и The Wall Street Journal

- 45. Скачать презентацию

Экономические показатели, прирост % к предыдущему периоду

Экономические показатели, прирост % к предыдущему периоду

Экономические показатели

Период 2011-2017 гг. сопровождались:

снижением инновационной активности производителей,

низким качеством основных фондов, несмотря

Экономические показатели

Период 2011-2017 гг. сопровождались:

снижением инновационной активности производителей,

низким качеством основных фондов, несмотря

Экономические показатели

Падение инвестиций в основной капитал привело к одновременному сокращению спроса на отечественные

Экономические показатели

Падение инвестиций в основной капитал привело к одновременному сокращению спроса на отечественные

Экономические показатели

Занятость:

Высокие темпы сокращения численности характерны для текстильного и швейного производства, обработки

Экономические показатели

Занятость:

Высокие темпы сокращения численности характерны для текстильного и швейного производства, обработки

Экономические показатели

При высоких показателях оборота рабочей силы (найма и увольнения) оборот рабочих мест

Экономические показатели

При высоких показателях оборота рабочей силы (найма и увольнения) оборот рабочих мест

Использование ВВП

Использование ВВП

Экономические показатели

Снижение инвестиций в основной капитал объяснялось

задержкой финансирования государственных капитальных вложений,

ростом

Экономические показатели

Снижение инвестиций в основной капитал объяснялось

задержкой финансирования государственных капитальных вложений,

ростом

Экономические показатели

Ситуация усугубилась увеличением масштабов оттока капитала. По итогам 2016 г. отток капитала

Экономические показатели

Ситуация усугубилась увеличением масштабов оттока капитала. По итогам 2016 г. отток капитала

Экономические показатели

По оценкам Института Гайдара, для достижения потенциально возможных темпов роста, которые примерно

Экономические показатели

По оценкам Института Гайдара, для достижения потенциально возможных темпов роста, которые примерно

Экономические показатели

Вместо этого в течение последних нескольких лет инвестиции не растут:

в 2013 г.

Экономические показатели

Вместо этого в течение последних нескольких лет инвестиции не растут:

в 2013 г.

Инвестиции

Инвестиции за счет собственных средств предприятий увеличились, а за счет бюджетных средств и

Инвестиции

Инвестиции за счет собственных средств предприятий увеличились, а за счет бюджетных средств и

Инвестиции

Инвестиции

Инвестиции

Структура инвестиций в основной капитал по формам собственности изменялась под влиянием сокращения вложений

Инвестиции

Структура инвестиций в основной капитал по формам собственности изменялась под влиянием сокращения вложений

Инвестиции

Основным источником финансирования инвестиций в основной капитал оставались собственные средства предприятий. При общей

Инвестиции

Основным источником финансирования инвестиций в основной капитал оставались собственные средства предприятий. При общей

Инвестиции

Основной прирост инвестиций был в добычу полезных ископаемых, операции с недвижимостью и торговлю.

Инвестиции

Основной прирост инвестиций был в добычу полезных ископаемых, операции с недвижимостью и торговлю.

Инвестиции

В целом в последние два года основными факторами, сдерживающими инвестиционную активность явились:

недостаточный спрос

Инвестиции

В целом в последние два года основными факторами, сдерживающими инвестиционную активность явились:

недостаточный спрос

Инновации

Характерным является медленная реализация научной и инновационной политики. Разработка дальнейших шагов по реформированию

Инновации

Характерным является медленная реализация научной и инновационной политики. Разработка дальнейших шагов по реформированию

Наука и инновации

Расходы на НИОКР в нашей стране значительно ниже расходов стран-лидеров:

Россия -

Наука и инновации

Расходы на НИОКР в нашей стране значительно ниже расходов стран-лидеров:

Россия -

Наука и инновации

Ситуация усугубляется и тем, что материально-техническая база российской науки и испытательных

Наука и инновации

Ситуация усугубляется и тем, что материально-техническая база российской науки и испытательных

Инновации

Государственное финансирование НИОКР уже не будет расти прежними темпами, и с 2016 г.

Инновации

Государственное финансирование НИОКР уже не будет расти прежними темпами, и с 2016 г.

Инновации

В инновационной сфере наблюдался отток российского и зарубежного капитала, особенно очевидный в сфере

Инновации

В инновационной сфере наблюдался отток российского и зарубежного капитала, особенно очевидный в сфере

Инновации

К концу 2014 г. стало понятно, что начался отток и российских инвесторов из

Инновации

К концу 2014 г. стало понятно, что начался отток и российских инвесторов из

Инновации

В то же время заметно усилилось внимание государства к мерам политики по укреплению

Инновации

В то же время заметно усилилось внимание государства к мерам политики по укреплению

Инновации

Такие изменения вполне соответствуют политике, направленной на импортозамещение.

Однако в долгосрочной перспективе это

Инновации

Такие изменения вполне соответствуют политике, направленной на импортозамещение.

Однако в долгосрочной перспективе это

Мировая экономика

Темпы прироста мировой экономики после замедления в первой половине 2014 г. до

Мировая экономика

Темпы прироста мировой экономики после замедления в первой половине 2014 г. до

Мировая экономика

Сохраняется слабый спрос в развитых экономиках,

Экономический рост в Китае замедляется,

В

Мировая экономика

Сохраняется слабый спрос в развитых экономиках,

Экономический рост в Китае замедляется,

В

Динамика мирового ВВП (в % к предыдущему году)

Динамика мирового ВВП (в % к предыдущему году)

Мировая экономика

Федеральная резервная система дала прогноз по темпам роста ВВП США в 2017

Мировая экономика

Федеральная резервная система дала прогноз по темпам роста ВВП США в 2017

Распоряжение Правительства РФ от 27.01 2015 г. № 98-р

В соответствии с планом

Распоряжение Правительства РФ от 27.01 2015 г. № 98-р

В соответствии с планом

Правительственный план

поддержка импортозамещения и экспорта по широкой номенклатуре несырьевых товаров;

содействие развитию малого

Правительственный план

поддержка импортозамещения и экспорта по широкой номенклатуре несырьевых товаров;

содействие развитию малого

Правительственный план

компенсация дополнительных инфляционных издержек наиболее уязвимым категориям граждан (пенсионеры, семьи с несколькими

Правительственный план

компенсация дополнительных инфляционных издержек наиболее уязвимым категориям граждан (пенсионеры, семьи с несколькими

Правительственный план

оптимизация бюджетных расходов за счет выявления и сокращения неэффективных затрат, концентрации ресурсов

Правительственный план

оптимизация бюджетных расходов за счет выявления и сокращения неэффективных затрат, концентрации ресурсов

Правительственный план

Инвестиционные ресурсы бюджета будут сконцентрированы на завершении ранее начатых проектов, реализация части

Правительственный план

Инвестиционные ресурсы бюджета будут сконцентрированы на завершении ранее начатых проектов, реализация части

Правительственный план

обеспечение макроэкономической стабильности и низкой инфляции,

продолжение реализации государственных программ, нацеленных

Правительственный план

обеспечение макроэкономической стабильности и низкой инфляции,

продолжение реализации государственных программ, нацеленных

Правительственный план

создание условий для опережающего роста частных инвестиций в структуре ВВП;

проведение промышленной

Правительственный план

создание условий для опережающего роста частных инвестиций в структуре ВВП;

проведение промышленной

Правительственный план

стабилизация налоговой системы с одновременным применением мер налогового стимулирования структурных преобразований;

продолжение модернизации

Правительственный план

стабилизация налоговой системы с одновременным применением мер налогового стимулирования структурных преобразований;

продолжение модернизации

Россия в рейтингах

Рейтинг Doing Business 2015: основные показатели

Налогообложение,

Кредитование,

Защита инвесторов,

Международная торговля и т.д.

Россия занимает

Россия в рейтингах

Рейтинг Doing Business 2015: основные показатели

Налогообложение,

Кредитование,

Защита инвесторов,

Международная торговля и т.д.

Россия занимает

Россия в рейтингах

Рейтинг финансовой устойчивости государств из 20 (Financial Times):

Россия занимает 2 место

Россия в рейтингах

Рейтинг финансовой устойчивости государств из 20 (Financial Times):

Россия занимает 2 место

Россия в рейтингах

Источник: UNCTAD/12г.:

Топ 10 стран

по объему привлеченных инвестиций

Россия

Россия в рейтингах

Источник: UNCTAD/12г.:

Топ 10 стран

по объему привлеченных инвестиций

Россия

Россия в рейтингах

Индекс глобальной конкурентоспособности

(144 стран) World Economic Forum

Россия занимала 66

Россия в рейтингах

Индекс глобальной конкурентоспособности

(144 стран) World Economic Forum

Россия занимала 66

Россия в рейтингах

Лучшие страны для ведения бизнеса

Топ 50 Bloomberg

Россия занимает

Россия в рейтингах

Лучшие страны для ведения бизнеса

Топ 50 Bloomberg

Россия занимает

Россия в рейтингах

Индекс экономической свободы

(179 стран) The Heritage Foundation и

The Wall

Россия в рейтингах

Индекс экономической свободы

(179 стран) The Heritage Foundation и

The Wall

Теории мотивации

Теории мотивации Система мотивации труда работников в АО НоваКом

Система мотивации труда работников в АО НоваКом Правила и регламент

Правила и регламент Менеджмент организации

Менеджмент организации Оперативное планирование

Оперативное планирование Делегирование полномочий как инструмент эффективного менеджмента

Делегирование полномочий как инструмент эффективного менеджмента Развитие систем менеджмента качества

Развитие систем менеджмента качества Общая характеристика профессиональной деятельности в сфере государственного и муниципального управления

Общая характеристика профессиональной деятельности в сфере государственного и муниципального управления Типология гостей

Типология гостей Концептуальні засади управління змінами

Концептуальні засади управління змінами Национальная культура и кросскультурный менеджмент

Национальная культура и кросскультурный менеджмент Секреты успешного проекта

Секреты успешного проекта Operational Risk Management: Best Practice Overview and Implementation

Operational Risk Management: Best Practice Overview and Implementation Теории мотивации в менеджменте

Теории мотивации в менеджменте Заключительные положения управления проектами. Эффективность управления проектами

Заключительные положения управления проектами. Эффективность управления проектами Организации и управление ими (практика)

Организации и управление ими (практика) Основные направления повышения эффективности формирования системы управления персоналом на торговом предприятии

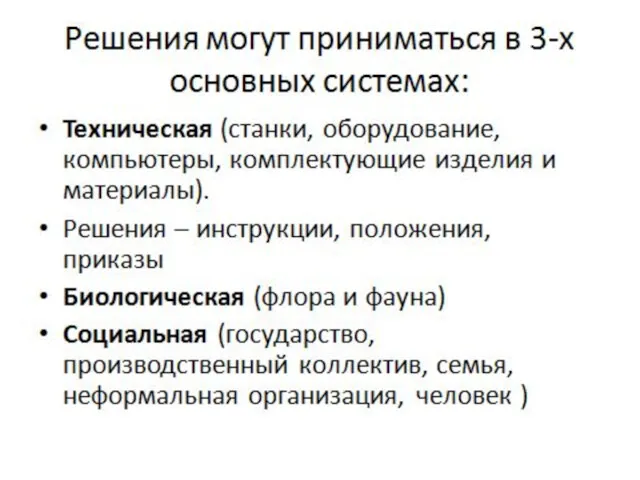

Основные направления повышения эффективности формирования системы управления персоналом на торговом предприятии Теория принятия решений (ТПР)

Теория принятия решений (ТПР) Проектный менеджмент

Проектный менеджмент Проектирование, техническое перевооружение и реконструкция предприятия легкой промышленности

Проектирование, техническое перевооружение и реконструкция предприятия легкой промышленности Методы и средства квалиметрии

Методы и средства квалиметрии Мотивация персонала в бережливых организациях. Счастье: мифы или реальность?

Мотивация персонала в бережливых организациях. Счастье: мифы или реальность? ВКР: Повышение эффективности использования основных средств в системе антикризисного управления

ВКР: Повышение эффективности использования основных средств в системе антикризисного управления Роль новых технологий в успехе компании

Роль новых технологий в успехе компании Процесс управления. Цикл менеджмента

Процесс управления. Цикл менеджмента Методические рекомендации по внедрению бережливых технологий в деятельность образовательных организаций

Методические рекомендации по внедрению бережливых технологий в деятельность образовательных организаций Технология и организация процесса разработки и принятия управленческих решений

Технология и организация процесса разработки и принятия управленческих решений Совершенствование системы мотивации и стимулирование персонала на ТПП ЛУКОЙЛ- Ухтанефтегаз ООО ЛУКОЙЛ-Коми

Совершенствование системы мотивации и стимулирование персонала на ТПП ЛУКОЙЛ- Ухтанефтегаз ООО ЛУКОЙЛ-Коми