Отчет о прохождении учебной практики (практики по получению первичных профессиональных умений и навыков) презентация

- Отчет о прохождении учебной практики (практики по получению первичных профессиональных умений и навыков)

Содержание

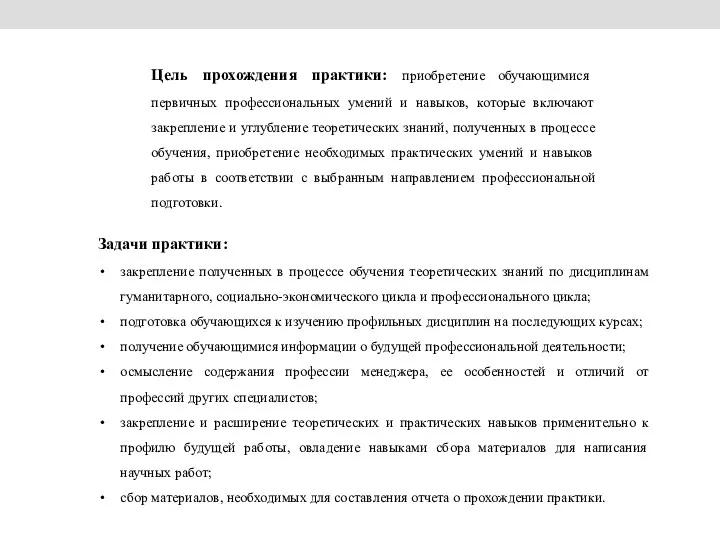

- 2. Цель прохождения практики: приобретение обучающимися первичных профессиональных умений и навыков, которые включают закрепление и углубление теоретических

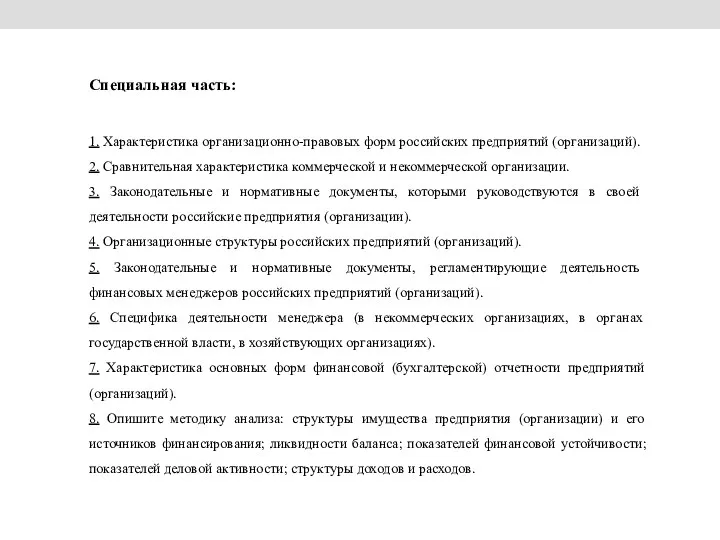

- 3. Специальная часть: 1. Характеристика организационно-правовых форм российских предприятий (организаций). 2. Сравнительная характеристика коммерческой и некоммерческой организации.

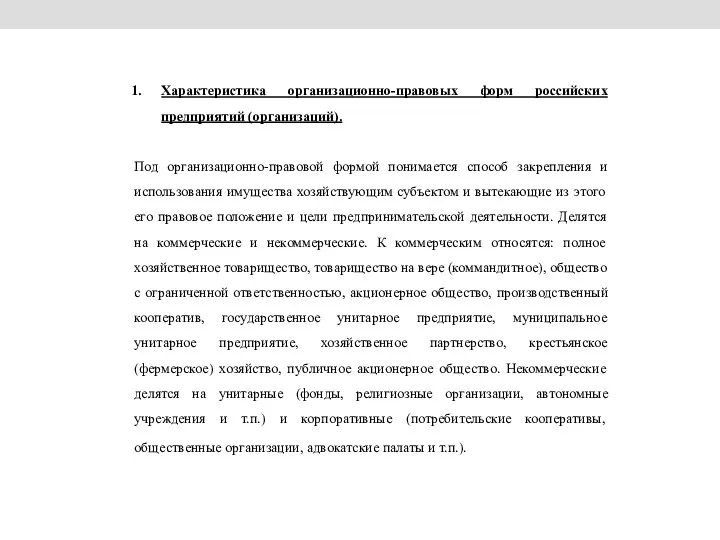

- 4. Характеристика организационно-правовых форм российских предприятий (организаций). Под организационно-правовой формой понимается способ закрепления и использования имущества хозяйствующим

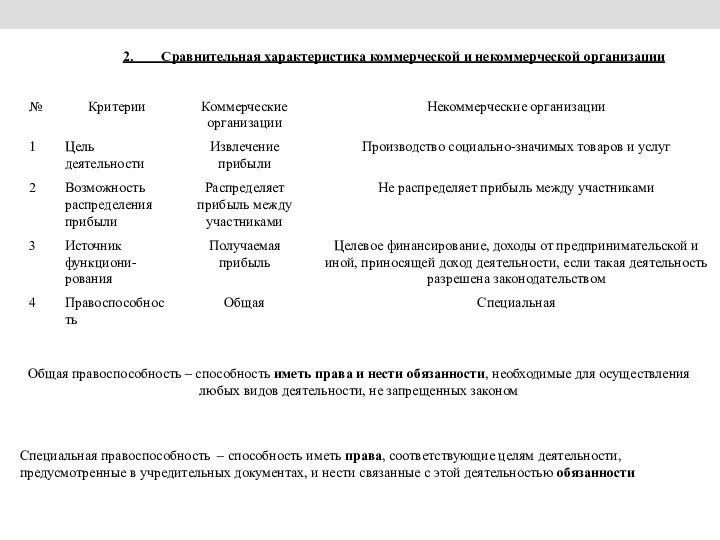

- 5. 2. Сравнительная характеристика коммерческой и некоммерческой организации Общая правоспособность – способность иметь права и нести обязанности,

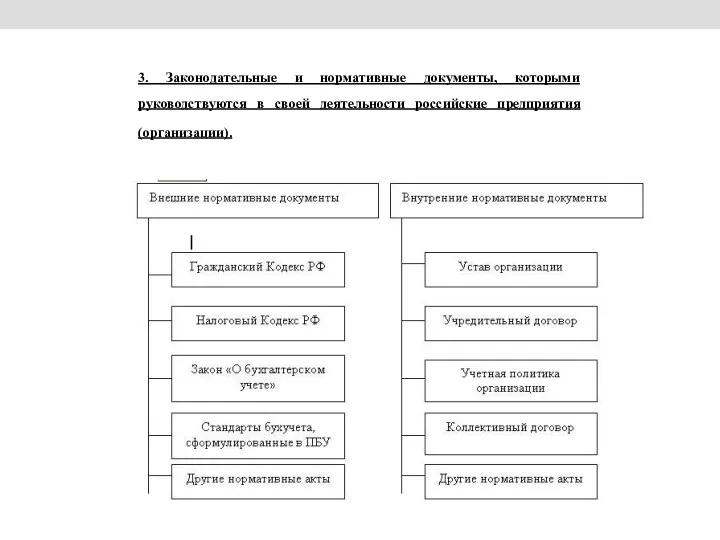

- 6. 3. Законодательные и нормативные документы, которыми руководствуются в своей деятельности российские предприятия (организации).

- 7. 4. Организационные структуры российских предприятий (организаций). На способность предприятия адаптироваться к изменениям внешней среды влияет то,

- 8. 5. Законодательные и нормативные документы, регламентирующие деятельность финансовых менеджеров российских предприятий (организаций). Внешние документы: законодательные и

- 9. 6. Специфика деятельности менеджера (в некоммерческих организациях, в органах государственной власти, в хозяйствующих организациях). В настоящее

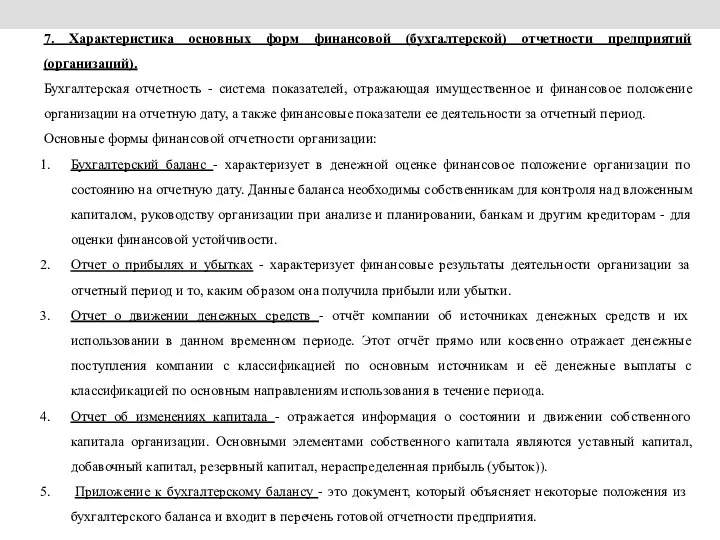

- 10. 7. Характеристика основных форм финансовой (бухгалтерской) отчетности предприятий (организаций). Бухгалтерская отчетность - система показателей, отражающая имущественное

- 12. Скачать презентацию

Цель прохождения практики: приобретение обучающимися первичных профессиональных умений и навыков, которые

Цель прохождения практики: приобретение обучающимися первичных профессиональных умений и навыков, которые

Специальная часть:

1. Характеристика организационно-правовых форм российских предприятий (организаций).

2. Сравнительная

Специальная часть:

1. Характеристика организационно-правовых форм российских предприятий (организаций).

2. Сравнительная

Характеристика организационно-правовых форм российских предприятий (организаций).

Под организационно-правовой формой понимается способ

Характеристика организационно-правовых форм российских предприятий (организаций).

Под организационно-правовой формой понимается способ

2. Сравнительная характеристика коммерческой и некоммерческой организации

Общая правоспособность – способность иметь

2. Сравнительная характеристика коммерческой и некоммерческой организации

Общая правоспособность – способность иметь

3. Законодательные и нормативные документы, которыми руководствуются в своей деятельности российские

3. Законодательные и нормативные документы, которыми руководствуются в своей деятельности российские

4. Организационные структуры российских предприятий (организаций).

На способность предприятия адаптироваться к

4. Организационные структуры российских предприятий (организаций).

На способность предприятия адаптироваться к

5. Законодательные и нормативные документы, регламентирующие деятельность финансовых менеджеров российских предприятий

5. Законодательные и нормативные документы, регламентирующие деятельность финансовых менеджеров российских предприятий

6. Специфика деятельности менеджера (в некоммерческих организациях, в органах государственной власти,

6. Специфика деятельности менеджера (в некоммерческих организациях, в органах государственной власти,

7. Характеристика основных форм финансовой (бухгалтерской) отчетности предприятий (организаций).

Бухгалтерская отчетность

7. Характеристика основных форм финансовой (бухгалтерской) отчетности предприятий (организаций).

Бухгалтерская отчетность

Результаты профессионального самоопределения выпускников на уровне основного общего и среднего общего образования в 2023 году

Результаты профессионального самоопределения выпускников на уровне основного общего и среднего общего образования в 2023 году Инклюзивті білім берудің ерекшеліктері

Инклюзивті білім берудің ерекшеліктері Реализация государственной политики в области образования

Реализация государственной политики в области образования Проблемы реализации компетентностного подхода при формировании новых образовательных программ и оценивания их результатов

Проблемы реализации компетентностного подхода при формировании новых образовательных программ и оценивания их результатов Библиотека Лада. День за днем – 35 лет

Библиотека Лада. День за днем – 35 лет Steam-подход — образование будущего

Steam-подход — образование будущего Обществознание. ОГЭ-2021

Обществознание. ОГЭ-2021 Концепция развития дополнительного образования детей

Концепция развития дополнительного образования детей Учебники и рабочие тетради для учащихся 1 класса по стандартам второго поколения. Программа Школа России

Учебники и рабочие тетради для учащихся 1 класса по стандартам второго поколения. Программа Школа России Требования к современному уроку

Требования к современному уроку Муниципальное бюджетное учреждение культуры Коробовский Дом культуры. Филиал Середниковский Дом культуры

Муниципальное бюджетное учреждение культуры Коробовский Дом культуры. Филиал Середниковский Дом культуры Особенности конструирования урока по модулям Основы светской этики и Основы православной культуры комплексного курса ОРКСЭ

Особенности конструирования урока по модулям Основы светской этики и Основы православной культуры комплексного курса ОРКСЭ Формирование личностных компетенций младшего школьника через решение проектных задач.

Формирование личностных компетенций младшего школьника через решение проектных задач. Презентация Книги Памяти

Презентация Книги Памяти Выступление на педсовете Образовательная технология ИнтеллекТ

Выступление на педсовете Образовательная технология ИнтеллекТ О преподавании курса ОРКСЭ в условиях ФГОС

О преподавании курса ОРКСЭ в условиях ФГОС Особенности образования в Китае

Особенности образования в Китае Проблемы науки и образования. Изучение разума

Проблемы науки и образования. Изучение разума Концепція розвивального навчання

Концепція розвивального навчання Процессуальные аспекты формирования метапредметных и предметных результатов ФГОС ООО

Процессуальные аспекты формирования метапредметных и предметных результатов ФГОС ООО Особенности организации эффективного взаимодействия воспитателя и ребенка в воспитательно-образовательном процессе детского сада

Особенности организации эффективного взаимодействия воспитателя и ребенка в воспитательно-образовательном процессе детского сада Презентация Северный край

Презентация Северный край Правила оформления исследовательского проекта

Правила оформления исследовательского проекта Создание коррекционно-развивающей среды в условиях специального образовательного учреждения II вида

Создание коррекционно-развивающей среды в условиях специального образовательного учреждения II вида Название проекта. Дополнительная информация

Название проекта. Дополнительная информация Апробация продукта проекта в конкретных условиях

Апробация продукта проекта в конкретных условиях Открытое собрание студенческого совета финансово-экономического факультета

Открытое собрание студенческого совета финансово-экономического факультета Нижневартовский государственный университет. Образование для успешных людей

Нижневартовский государственный университет. Образование для успешных людей