- Отношения собственности в ситеме образования

Содержание

- 2. ЗАКОНОДАТЕЛЬНЫЕ ОСНОВЫ ОБРАЗОВАНИЯ. В Законе Российской Федерации «Об образовании» дается следующее определение образования – образование -

- 3. ЗАКОНОДАТЕЛЬНАЯ И НОРМАТИВНО-МЕТОДИЧЕСКАЯ ЛИТЕРАТУРА Конституция Российской Федерации, Федеральный закон от 29.12.2012 n 273-ФЗ «Об образовании в

- 4. СОЗДАНИЕ ОБРАЗОВАТЕЛЬНЫХ УСЛУГ Современная экономическая теория рассматривает образовательные услуги как нематериальные блага. Напомним, что экономические т.е.

- 5. ТЕМА 1. ВВЕДЕНИЕ В ЭКОНОМИЧЕСКУЮ ТЕОРИЮ ОБРАЗОВАНИЯ В современной экономической теории широкое распространение получило направление экономического

- 6. В СООТВЕТСТВИИ С ДАННОЙ ТЕОРИЕЙ, ПОЛНЫЙ «ПУЧОК ПРАВ» СОБСТВЕННОСТИ СОСТОИТ ИЗ 11 ЭЛЕМЕНТОВ: ПРАВО ВЛАДЕНИЯ, ПРАВО

- 7. К примеру, бюджетное образовательное учреждение как юридическое лицо имеет лишь право на владение и использование имущества

- 8. ОТНОШЕНИЯ СОБСТВЕННОСТИ СТАВ ОПРЕДЕЛЯЮЩИМ ЗВЕНОМ ПРОИЗВОДСТВЕННЫХ ОТНОШЕНИЙ В СФЕРЕ ОБРАЗОВАНИЯ ОТРАЖЕНЫ В СЛЕДУЮЩИХ ДОКУМЕНТАХ: 1Кодифицированные федеральные

- 9. ОТНОШЕНИЯ СОБСТВЕННОСТИ В ГОСУДАРСТВЕННЫХ И МУНИЦИПАЛЬНЫХ ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЯХ РЕГУЛИРУЕТСЯ ТАКЖЕ СЛЕДУЮЩИМИ НОРМАТИВНЫМИ ДОКУМЕНТАМИ: типовыми положениями об

- 10. ОТДЕЛЬНО СЛЕДУЕТ ВЫДЕЛИТЬ ЗАКОНОДАТЕЛЬНЫЕ И НОРМАТИВНЫЕ АКТЫ, НЕ ОТНОСЯЩИЕСЯ ПРЯМО К СИСТЕМЕ ОБРАЗОВАНИЯ, НО ОПРЕДЕЛЯЮЩИЕ УСЛОВИЯ

- 11. В законе «Об образовании» говорится, что за образовательным учреждением в целях обеспечения его уставной образовательной деятельности

- 12. Государственная и (или) муниципальная собственность, закрепленная за образовательным учреждением, может отчуждаться собственником в порядке и на

- 13. Основные формы собственности в Российской Федерации: частная, государственная, муниципальная собственность, собственность общественных и религиозных организаций и

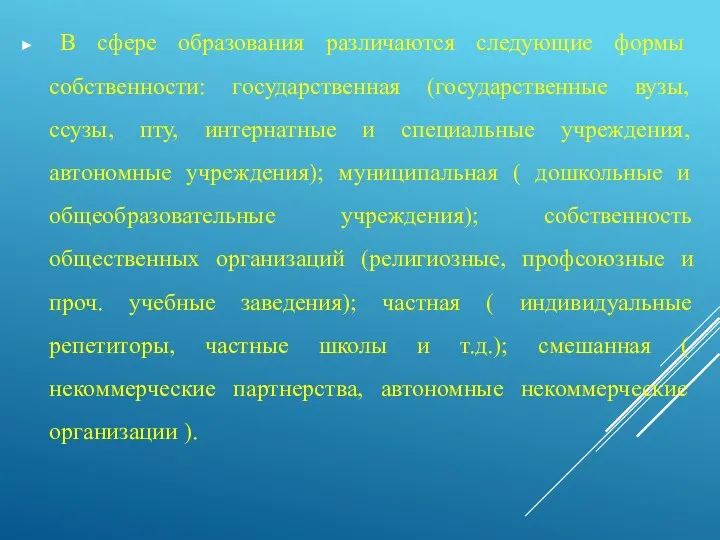

- 14. В сфере образования различаются следующие формы собственности: государственная (государственные вузы, ссузы, пту, интернатные и специальные учреждения,

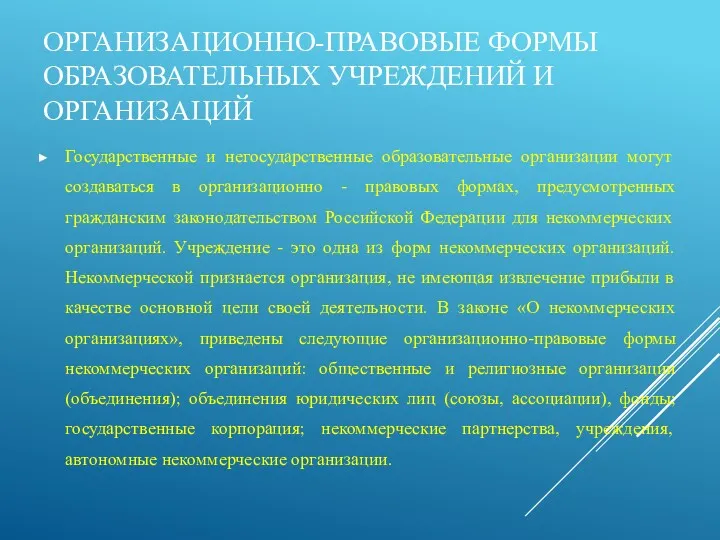

- 15. ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЙ И ОРГАНИЗАЦИЙ Государственные и негосударственные образовательные организации могут создаваться в организационно -

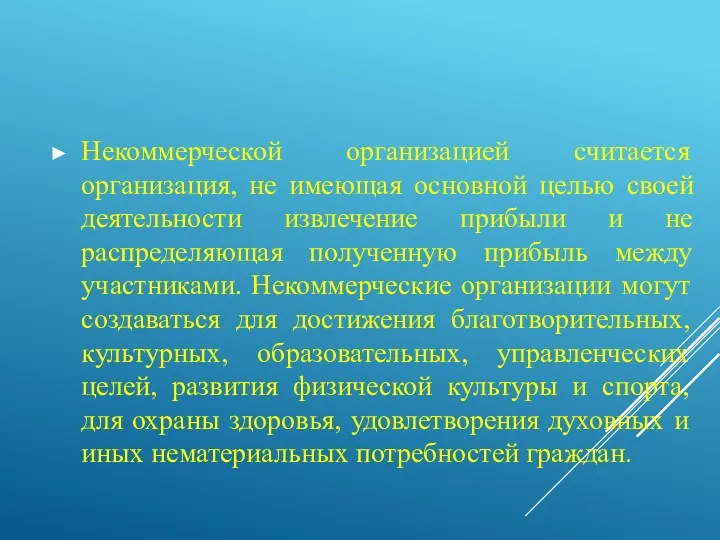

- 16. Некоммерческой организацией считается организация, не имеющая основной целью своей деятельности извлечение прибыли и не распределяющая полученную

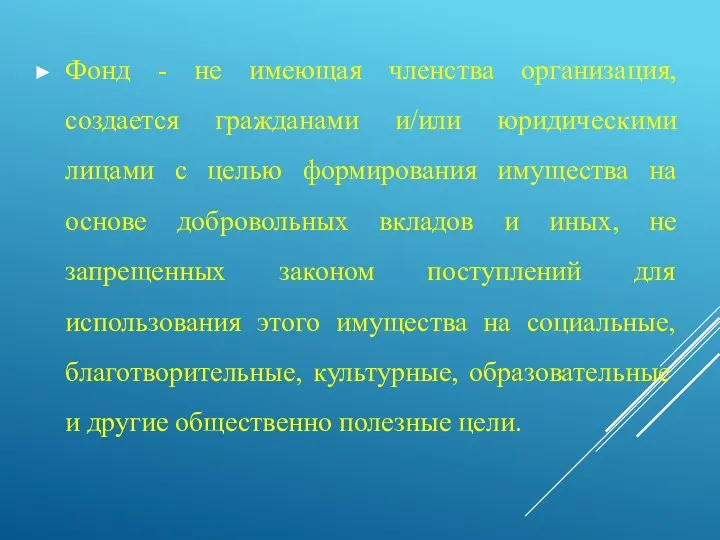

- 17. Фонд - не имеющая членства организация, создается гражданами и/или юридическими лицами с целью формирования имущества на

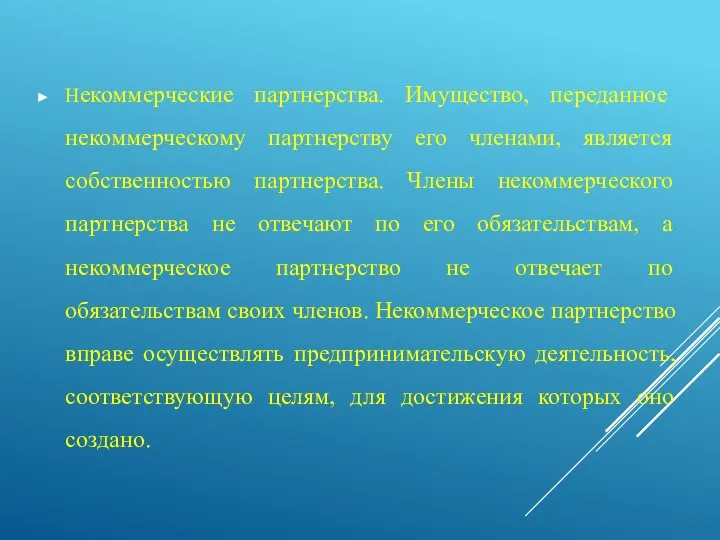

- 18. Некоммерческие партнерства. Имущество, переданное некоммерческому партнерству его членами, является собственностью партнерства. Члены некоммерческого партнерства не отвечают

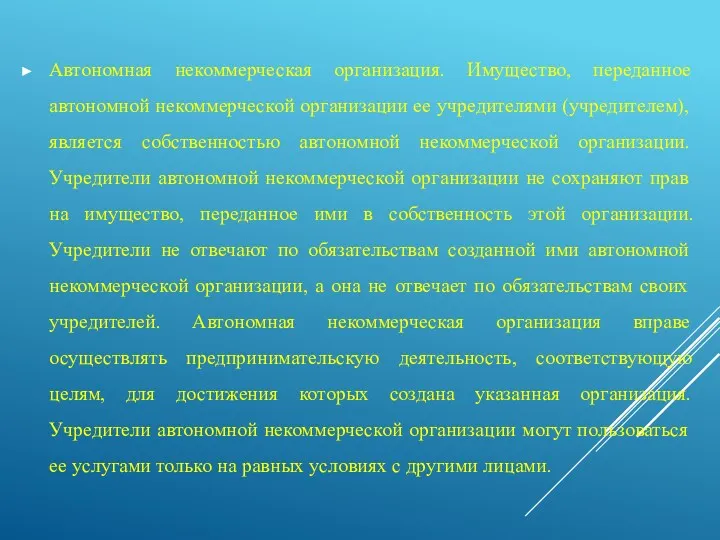

- 19. Автономная некоммерческая организация. Имущество, переданное автономной некоммерческой организации ее учредителями (учредителем), является собственностью автономной некоммерческой организации.

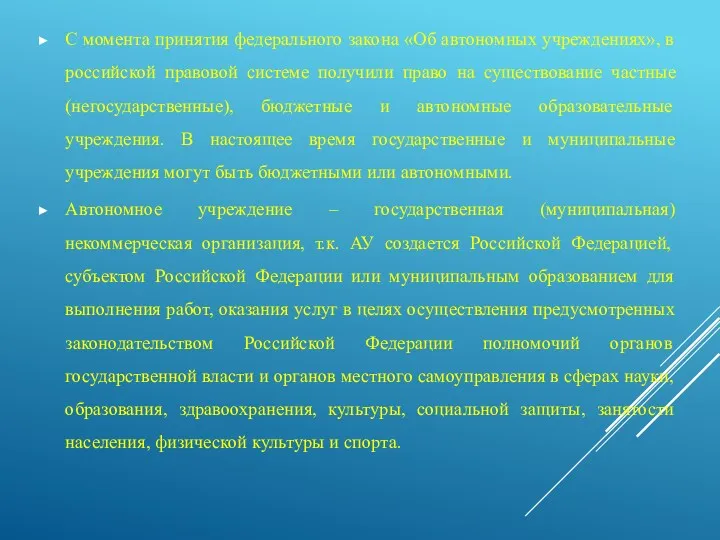

- 20. С момента принятия федерального закона «Об автономных учреждениях», в российской правовой системе получили право на существование

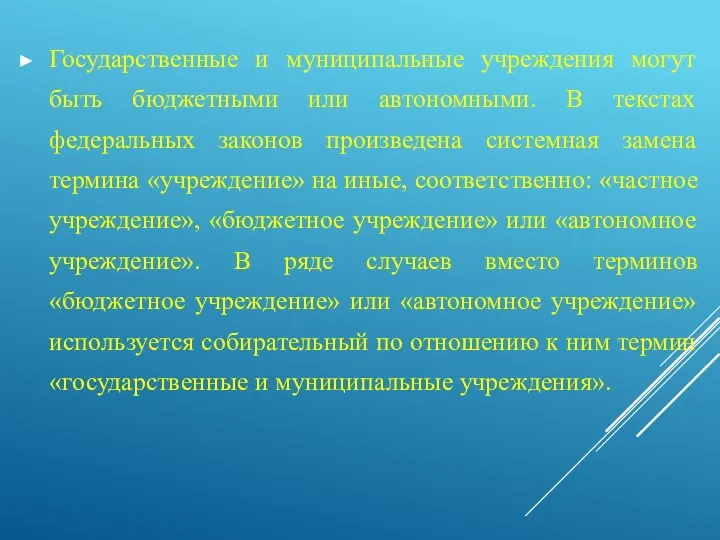

- 21. Государственные и муниципальные учреждения могут быть бюджетными или автономными. В текстах федеральных законов произведена системная замена

- 22. ГОСУДАРСТВЕННЫЕ И МУНИЦИПАЛЬНЫЕ УЧРЕЖДЕНИЯ МОГУТ БЫТЬ БЮДЖЕТНЫМИ ИЛИ АВТОНОМНЫМИ В текстах федеральных законов произведена системная замена

- 23. Закон позволяет автономным учреждениям (далее – АУ) предусматривать более гибкие формы бюджетного финансирования, более свободный режим

- 24. По сути, как заявляют сторонники этой организации, дополнение бюджетных учреждений новой организационно-правовой формой автономного учреждения обеспечивает

- 25. АУ в установленном порядке вправе открывать счета в кредитных организациях, т.е. осуществляет свою финансовую деятельность не

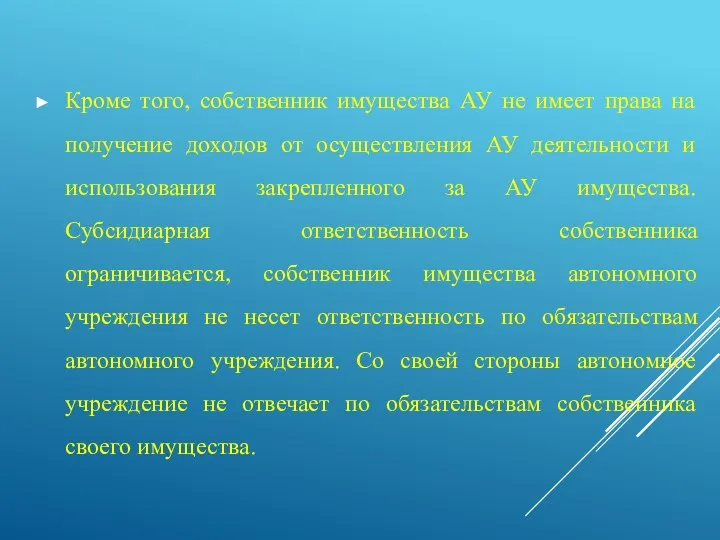

- 26. Кроме того, собственник имущества АУ не имеет права на получение доходов от осуществления АУ деятельности и

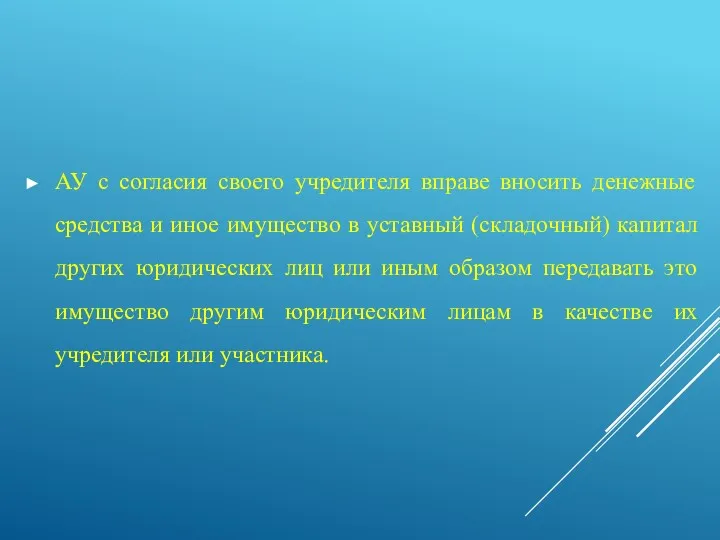

- 27. АУ с согласия своего учредителя вправе вносить денежные средства и иное имущество в уставный (складочный) капитал

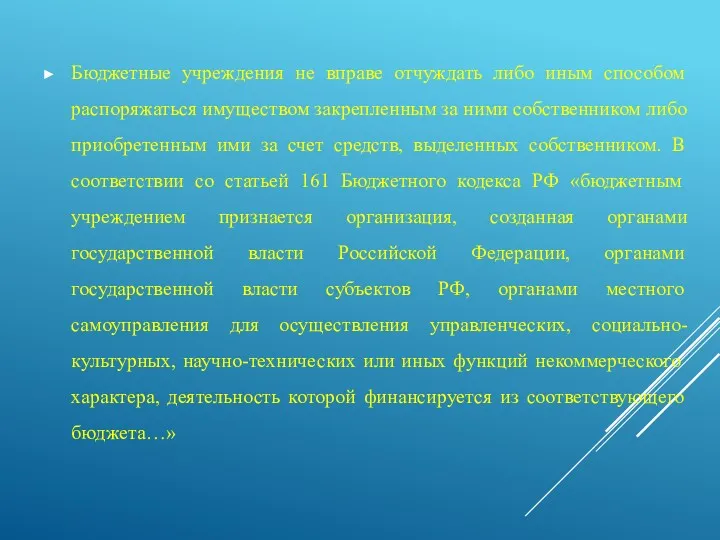

- 28. Бюджетные учреждения не вправе отчуждать либо иным способом распоряжаться имуществом закрепленным за ними собственником либо приобретенным

- 30. Скачать презентацию

ЗАКОНОДАТЕЛЬНЫЕ ОСНОВЫ ОБРАЗОВАНИЯ.

В Законе Российской Федерации «Об образовании» дается следующее

ЗАКОНОДАТЕЛЬНЫЕ ОСНОВЫ ОБРАЗОВАНИЯ.

В Законе Российской Федерации «Об образовании» дается следующее

ЗАКОНОДАТЕЛЬНАЯ И НОРМАТИВНО-МЕТОДИЧЕСКАЯ ЛИТЕРАТУРА

Конституция Российской Федерации,

Федеральный закон от 29.12.2012 n 273-ФЗ

«Об

ЗАКОНОДАТЕЛЬНАЯ И НОРМАТИВНО-МЕТОДИЧЕСКАЯ ЛИТЕРАТУРА

Конституция Российской Федерации,

Федеральный закон от 29.12.2012 n 273-ФЗ

«Об

СОЗДАНИЕ ОБРАЗОВАТЕЛЬНЫХ УСЛУГ

Современная экономическая теория рассматривает образовательные услуги как нематериальные блага.

СОЗДАНИЕ ОБРАЗОВАТЕЛЬНЫХ УСЛУГ

Современная экономическая теория рассматривает образовательные услуги как нематериальные блага.

ТЕМА 1. ВВЕДЕНИЕ В ЭКОНОМИЧЕСКУЮ ТЕОРИЮ ОБРАЗОВАНИЯ

В современной экономической теории широкое

ТЕМА 1. ВВЕДЕНИЕ В ЭКОНОМИЧЕСКУЮ ТЕОРИЮ ОБРАЗОВАНИЯ

В современной экономической теории широкое

В СООТВЕТСТВИИ С ДАННОЙ ТЕОРИЕЙ, ПОЛНЫЙ «ПУЧОК ПРАВ» СОБСТВЕННОСТИ СОСТОИТ ИЗ

В СООТВЕТСТВИИ С ДАННОЙ ТЕОРИЕЙ, ПОЛНЫЙ «ПУЧОК ПРАВ» СОБСТВЕННОСТИ СОСТОИТ ИЗ

К примеру, бюджетное образовательное учреждение как юридическое лицо имеет лишь право

К примеру, бюджетное образовательное учреждение как юридическое лицо имеет лишь право

ОТНОШЕНИЯ СОБСТВЕННОСТИ СТАВ ОПРЕДЕЛЯЮЩИМ ЗВЕНОМ ПРОИЗВОДСТВЕННЫХ ОТНОШЕНИЙ В СФЕРЕ ОБРАЗОВАНИЯ ОТРАЖЕНЫ

ОТНОШЕНИЯ СОБСТВЕННОСТИ СТАВ ОПРЕДЕЛЯЮЩИМ ЗВЕНОМ ПРОИЗВОДСТВЕННЫХ ОТНОШЕНИЙ В СФЕРЕ ОБРАЗОВАНИЯ ОТРАЖЕНЫ

ОТНОШЕНИЯ СОБСТВЕННОСТИ В ГОСУДАРСТВЕННЫХ И МУНИЦИПАЛЬНЫХ ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЯХ РЕГУЛИРУЕТСЯ ТАКЖЕ СЛЕДУЮЩИМИ

ОТНОШЕНИЯ СОБСТВЕННОСТИ В ГОСУДАРСТВЕННЫХ И МУНИЦИПАЛЬНЫХ ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЯХ РЕГУЛИРУЕТСЯ ТАКЖЕ СЛЕДУЮЩИМИ

ОТДЕЛЬНО СЛЕДУЕТ ВЫДЕЛИТЬ ЗАКОНОДАТЕЛЬНЫЕ И НОРМАТИВНЫЕ АКТЫ, НЕ ОТНОСЯЩИЕСЯ ПРЯМО К

ОТДЕЛЬНО СЛЕДУЕТ ВЫДЕЛИТЬ ЗАКОНОДАТЕЛЬНЫЕ И НОРМАТИВНЫЕ АКТЫ, НЕ ОТНОСЯЩИЕСЯ ПРЯМО К

В законе «Об образовании» говорится, что за образовательным учреждением в целях

В законе «Об образовании» говорится, что за образовательным учреждением в целях

Государственная и (или) муниципальная собственность, закрепленная за образовательным учреждением, может отчуждаться

Государственная и (или) муниципальная собственность, закрепленная за образовательным учреждением, может отчуждаться

Основные формы собственности в Российской Федерации: частная, государственная, муниципальная собственность, собственность

Основные формы собственности в Российской Федерации: частная, государственная, муниципальная собственность, собственность

В сфере образования различаются следующие формы собственности: государственная (государственные вузы,

В сфере образования различаются следующие формы собственности: государственная (государственные вузы,

ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЙ И ОРГАНИЗАЦИЙ

Государственные и негосударственные образовательные организации могут

ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ ОБРАЗОВАТЕЛЬНЫХ УЧРЕЖДЕНИЙ И ОРГАНИЗАЦИЙ

Государственные и негосударственные образовательные организации могут

Некоммерческой организацией считается организация, не имеющая основной целью своей деятельности извлечение

Некоммерческой организацией считается организация, не имеющая основной целью своей деятельности извлечение

Фонд - не имеющая членства организация, создается гражданами и/или юридическими лицами

Фонд - не имеющая членства организация, создается гражданами и/или юридическими лицами

Некоммерческие партнерства. Имущество, переданное некоммерческому партнерству его членами, является собственностью партнерства.

Некоммерческие партнерства. Имущество, переданное некоммерческому партнерству его членами, является собственностью партнерства.

Автономная некоммерческая организация. Имущество, переданное автономной некоммерческой организации ее учредителями (учредителем),

Автономная некоммерческая организация. Имущество, переданное автономной некоммерческой организации ее учредителями (учредителем),

С момента принятия федерального закона «Об автономных учреждениях», в российской правовой

С момента принятия федерального закона «Об автономных учреждениях», в российской правовой

Государственные и муниципальные учреждения могут быть бюджетными или автономными. В текстах

Государственные и муниципальные учреждения могут быть бюджетными или автономными. В текстах

ГОСУДАРСТВЕННЫЕ И МУНИЦИПАЛЬНЫЕ УЧРЕЖДЕНИЯ МОГУТ БЫТЬ БЮДЖЕТНЫМИ ИЛИ АВТОНОМНЫМИ

В текстах федеральных

ГОСУДАРСТВЕННЫЕ И МУНИЦИПАЛЬНЫЕ УЧРЕЖДЕНИЯ МОГУТ БЫТЬ БЮДЖЕТНЫМИ ИЛИ АВТОНОМНЫМИ

В текстах федеральных

Закон позволяет автономным учреждениям (далее – АУ) предусматривать более гибкие формы

Закон позволяет автономным учреждениям (далее – АУ) предусматривать более гибкие формы

По сути, как заявляют сторонники этой организации, дополнение бюджетных учреждений новой

По сути, как заявляют сторонники этой организации, дополнение бюджетных учреждений новой

АУ в установленном порядке вправе открывать счета в кредитных организациях, т.е.

АУ в установленном порядке вправе открывать счета в кредитных организациях, т.е.

Кроме того, собственник имущества АУ не имеет права на получение доходов

Кроме того, собственник имущества АУ не имеет права на получение доходов

АУ с согласия своего учредителя вправе вносить денежные средства и иное

АУ с согласия своего учредителя вправе вносить денежные средства и иное

Бюджетные учреждения не вправе отчуждать либо иным способом распоряжаться имуществом

Бюджетные учреждения не вправе отчуждать либо иным способом распоряжаться имуществом

Результаты ГИА выпускников 9/11 классов общеобразовательных учреждений Челябинской области по географии

Результаты ГИА выпускников 9/11 классов общеобразовательных учреждений Челябинской области по географии Итоговое сочинение как условие допуска к государственной итоговой аттестации

Итоговое сочинение как условие допуска к государственной итоговой аттестации Международный конкурс студенческих проектов Steel2Real

Международный конкурс студенческих проектов Steel2Real Презентация Габдулла Тукай

Презентация Габдулла Тукай Система оценки достижения планируемых результатов освоения основной образовательной программы основного общего образования

Система оценки достижения планируемых результатов освоения основной образовательной программы основного общего образования Композиция проектной работы и планирование ее содержания

Композиция проектной работы и планирование ее содержания Организация проведения государственной итоговой аттестации в Курской области в 2019 году

Организация проведения государственной итоговой аттестации в Курской области в 2019 году Мастер – класс для педагогов Твое здоровье – твое богатство 06.11.14

Мастер – класс для педагогов Твое здоровье – твое богатство 06.11.14 Подготовка к итоговому сочинению по литературе 2020-2021

Подготовка к итоговому сочинению по литературе 2020-2021 презентация Родословная моей семьи

презентация Родословная моей семьи Обучение, воспитание и коррекция детей с умственной отсталостью в условиях инклюзивного образования

Обучение, воспитание и коррекция детей с умственной отсталостью в условиях инклюзивного образования Разработка социального проекта

Разработка социального проекта Международные программы обмена IFMSA 2014

Международные программы обмена IFMSA 2014 Білім беру жүйесіне анықтама. Еліміздегі халыққа білім беру жүйесінің тарихы

Білім беру жүйесіне анықтама. Еліміздегі халыққа білім беру жүйесінің тарихы Университеты 3.0

Университеты 3.0 Итоги демонстрационного экзамена как процедуры государственной итоговой аттестации

Итоги демонстрационного экзамена как процедуры государственной итоговой аттестации Проектирование современных общеобразовательных общеразвивающих программ

Проектирование современных общеобразовательных общеразвивающих программ Корпорация Российский учебник (издательство ДРОФА – ВЕНТАНА

Корпорация Российский учебник (издательство ДРОФА – ВЕНТАНА Приемная кампания в 1 класс в 2019 году

Приемная кампания в 1 класс в 2019 году Научные ресурсы УрФУ

Научные ресурсы УрФУ Иркутск. Город - музей

Иркутск. Город - музей Основы учебно-исследовательской и проектной деятельности

Основы учебно-исследовательской и проектной деятельности Общежитие №5

Общежитие №5 Презентация дипломного проекта

Презентация дипломного проекта Информация для абитуриентов. Профиль электроснабжение. Вологодский государственный университет

Информация для абитуриентов. Профиль электроснабжение. Вологодский государственный университет Структурные элементы учебной деятельности

Структурные элементы учебной деятельности Вопросы обновления содержания общественно-научного образования в российской школе

Вопросы обновления содержания общественно-научного образования в российской школе Институт менеджмента и информационных технологий УрГЭУ (ИМиИТ)

Институт менеджмента и информационных технологий УрГЭУ (ИМиИТ)