Прохождение учебной практики (практики по получению первичных профессиональных умений и навыков) в БОНУБ им. Ф.И. Тютчева презентация

- Прохождение учебной практики (практики по получению первичных профессиональных умений и навыков) в БОНУБ им. Ф.И. Тютчева

Содержание

- 2. Введение Цель прохождения практики: - приобретение обучающимися первичных профессиональных умений и навыков, которые включают закрепление и

- 3. Брянская областная научная библиотека им. Ф.И. Тютчева Брянская областная научная универсальная библиотека им. Ф. И. Тютчева

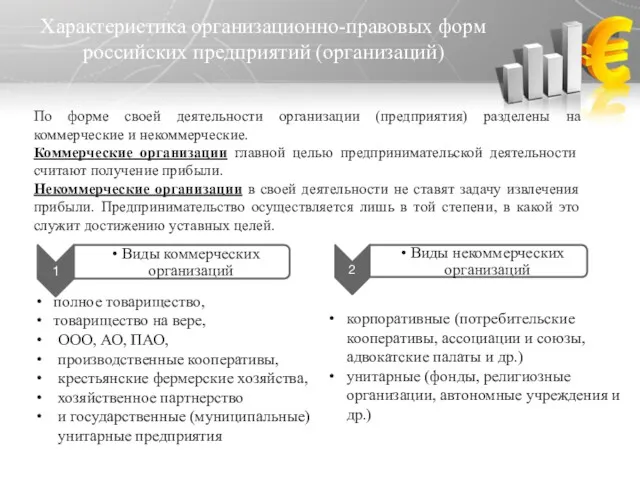

- 4. Характеристика организационно-правовых форм российских предприятий (организаций) По форме своей деятельности организации (предприятия) разделены на коммерческие и

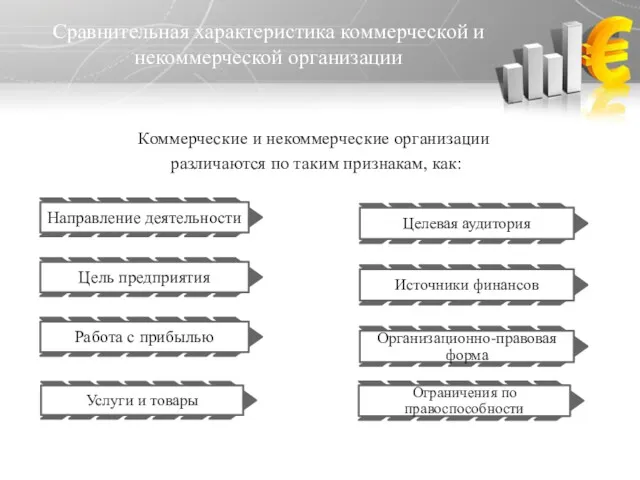

- 5. Сравнительная характеристика коммерческой и некоммерческой организации Коммерческие и некоммерческие организации различаются по таким признакам, как:

- 6. Под организационной структурой предприятия понимается состав, взаимодействие, соподчиненность, а так же распределение работы по подразделениям и

- 7. Специфика деятельности менеджера Менеджер – это лицо, занимающее постоянную должность, наделенное полномочиями и обладающее ответственностью в

- 8. Законодательные и нормативные документы, которыми руководствуются в своей деятельности российские предприятия (организации) Основными законодательными документами, которыми

- 9. Характеристика основных форм финансовой (бухгалтерской) отчетности предприятий (организаций) Финансовая отчетность - представляет собой совокупность различных форм,

- 10. Методика анализа Анализ динамики состава и структуры имущества - дает возможность установить размер абсолютного и относительного

- 11. Методика анализа Анализ деловой активности – проявляется в динамичности развития организации, достижении ею поставленных целей, что

- 13. Скачать презентацию

Введение

Цель прохождения практики:

- приобретение обучающимися первичных профессиональных умений и

Введение

Цель прохождения практики:

- приобретение обучающимися первичных профессиональных умений и

Брянская областная научная библиотека им. Ф.И. Тютчева

Брянская областная научная универсальная библиотека

Брянская областная научная библиотека им. Ф.И. Тютчева

Брянская областная научная универсальная библиотека

Характеристика организационно-правовых форм российских предприятий (организаций)

По форме своей деятельности организации

Характеристика организационно-правовых форм российских предприятий (организаций)

По форме своей деятельности организации

Сравнительная характеристика коммерческой и некоммерческой организации

Коммерческие и некоммерческие организации

различаются по

Сравнительная характеристика коммерческой и некоммерческой организации

Коммерческие и некоммерческие организации

различаются по

Под организационной структурой предприятия понимается состав, взаимодействие, соподчиненность, а так же

Под организационной структурой предприятия понимается состав, взаимодействие, соподчиненность, а так же

Специфика деятельности менеджера

Менеджер

–

это лицо, занимающее постоянную должность, наделенное полномочиями

Специфика деятельности менеджера

Менеджер

–

это лицо, занимающее постоянную должность, наделенное полномочиями

Законодательные и нормативные документы, которыми руководствуются в своей деятельности российские предприятия

Законодательные и нормативные документы, которыми руководствуются в своей деятельности российские предприятия

Характеристика основных форм финансовой (бухгалтерской) отчетности предприятий (организаций)

Финансовая отчетность - представляет

Характеристика основных форм финансовой (бухгалтерской) отчетности предприятий (организаций)

Финансовая отчетность - представляет

Методика анализа

Анализ динамики состава и структуры имущества -

дает возможность

Методика анализа

Анализ динамики состава и структуры имущества -

дает возможность

Методика анализа

Анализ деловой активности –

проявляется в динамичности развития организации,

Методика анализа

Анализ деловой активности –

проявляется в динамичности развития организации,

Психологическая комфортность урока – элемент здоровьесберегающей педагогической технологии

Психологическая комфортность урока – элемент здоровьесберегающей педагогической технологии Belgrade - Serbia exchange summer 2018

Belgrade - Serbia exchange summer 2018 Как правильно писать выпускные квалификационные работы

Как правильно писать выпускные квалификационные работы Формирование устойчивой мотивации познания у обучающихся с помощью современных технологий развивающего самообразования

Формирование устойчивой мотивации познания у обучающихся с помощью современных технологий развивающего самообразования Как студенту написать первую научную статью. Инструкция

Как студенту написать первую научную статью. Инструкция Школа лоскутного шитья

Школа лоскутного шитья Педагогика, как область философских, антропологических и гуманитарных знаний

Педагогика, как область философских, антропологических и гуманитарных знаний портреты пермских писателей

портреты пермских писателей Особенности организации целевого приема в Красноярский государственный аграрный университет

Особенности организации целевого приема в Красноярский государственный аграрный университет Составление рабочей программы по физике для 9 класса. Вебинар

Составление рабочей программы по физике для 9 класса. Вебинар Бастауыш сынып оқушыларының бойына ұлттық құндылықтарды сіңіру жолдары

Бастауыш сынып оқушыларының бойына ұлттық құндылықтарды сіңіру жолдары Структура индивидуального проекта

Структура индивидуального проекта 11-сынып білім алушыларын қорытынды аттестаттауға арналған қазақ тілі пәнінен жазбаша емтихан жұмысының (эссе) құрылымы

11-сынып білім алушыларын қорытынды аттестаттауға арналған қазақ тілі пәнінен жазбаша емтихан жұмысының (эссе) құрылымы Основные проблемы в сфере Образование и культура в Костромской области

Основные проблемы в сфере Образование и культура в Костромской области Кафедра англистики и межкультурной коммуникации

Кафедра англистики и межкультурной коммуникации Указ президента РФ О Национальной стратегии действий в интересах детей на 2012-2017г

Указ президента РФ О Национальной стратегии действий в интересах детей на 2012-2017г Эффективность внедрения общественного наблюдения как механизма противодействия нарушениям порядка проведения ГИА

Эффективность внедрения общественного наблюдения как механизма противодействия нарушениям порядка проведения ГИА ОГЭ по обществознанию

ОГЭ по обществознанию Лекция 3. Консультационно-методическая помощь библиотекам

Лекция 3. Консультационно-методическая помощь библиотекам Использование современных технологий для формирования модели выпускника начальных классов в учебно-познавательной компетенции

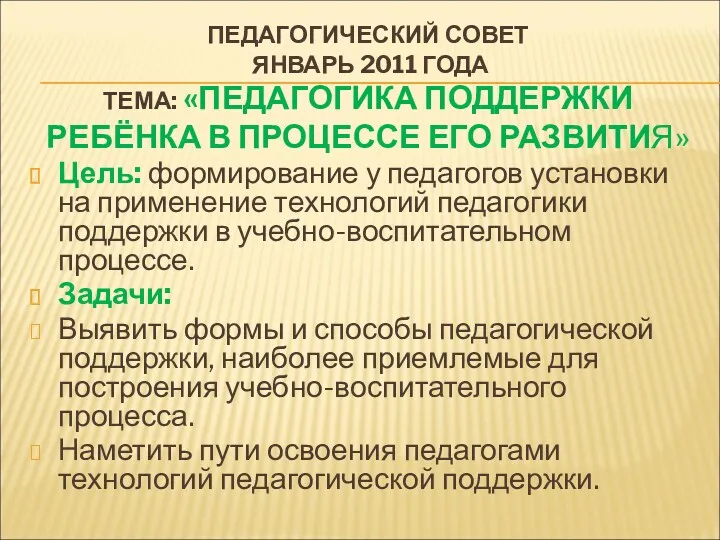

Использование современных технологий для формирования модели выпускника начальных классов в учебно-познавательной компетенции ПЕДАГОГИЧЕСКИЙ СОВЕТ. ТЕМА:ПЕДАГОГИКА ПОДДЕРЖКИ РЕБЕНКА В ПРОЦЕССЕ ЕГО РАЗВИТИЯ.

ПЕДАГОГИЧЕСКИЙ СОВЕТ. ТЕМА:ПЕДАГОГИКА ПОДДЕРЖКИ РЕБЕНКА В ПРОЦЕССЕ ЕГО РАЗВИТИЯ. Методология и методы исследований в физико-математическом образовании

Методология и методы исследований в физико-математическом образовании Добро пожаловать в rомпьютерную Академию ШАГ

Добро пожаловать в rомпьютерную Академию ШАГ Влияние педагогического наследия П.Ф. Лесгафта на формирование общекультурных компетенций у студентов

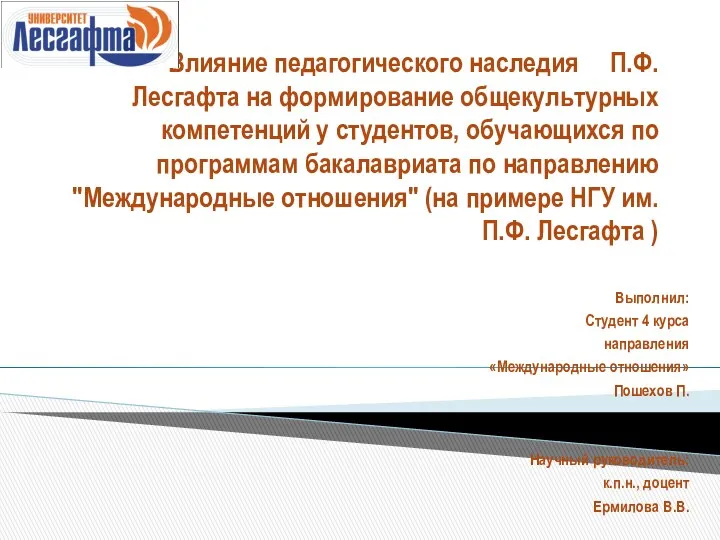

Влияние педагогического наследия П.Ф. Лесгафта на формирование общекультурных компетенций у студентов Анализ работы центра содействия по трудоустройству выпускников специальности Лечебное дело

Анализ работы центра содействия по трудоустройству выпускников специальности Лечебное дело Блочное обучение. Стандарты рядового уровня 2022

Блочное обучение. Стандарты рядового уровня 2022 Отчёт по педагогической практике по английскому языку

Отчёт по педагогической практике по английскому языку Білім беру менеджменті

Білім беру менеджменті