- შესავალი კურსი აუდიტში

Содержание

- 2. 10/24/2017 პირველი ლექცია აუდიტის არსი

- 3. 10/24/2017 აუდიტის არსი აუდიტი წარმოადგენს ორგანიზაციის ფინანსური ანგარიშგების ობიექტურ გამოკვლევას და შეფასებას, რომლის დასკვნაც მოიცავს ინფორმაციას

- 4. 10/24/2017 აუდიტის მიზნები და მარეგულირებელი ნორმები

- 5. 10/24/2017 აუდიტის მიზნები და მარეგულირებელი ნორმები აუდიტის მიზანია ფინანსური ანგარიშგების სავარაუდო მომხმარებლების ნდობის ხარისხის ამაღლება. აღნიშნული

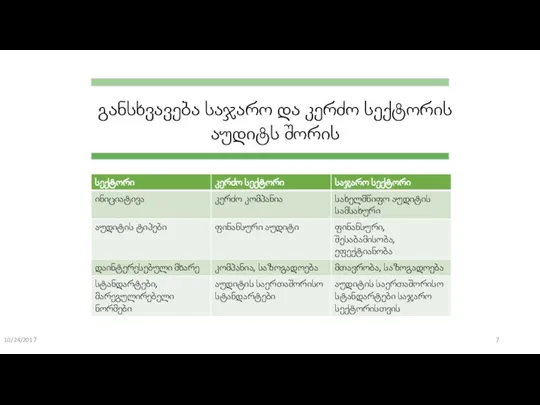

- 6. 10/24/2017 განსხვავება საჯარო და კერძო სექტორის აუდიტს შორის

- 7. 10/24/2017 განსხვავება საჯარო და კერძო სექტორის აუდიტს შორის

- 8. 10/24/2017 აუდიტის ეტაპები

- 9. 10/24/2017 აუდიტის ეტაპები დაგეგმვა ინფორმაციის მოძიება და ანალიზი ანგარიშგება/დასკვნა

- 10. 10/24/2017 მეორე ლექცია ბუღალტრული აღრიცხვის საერთაშორისო სტანდარტები

- 11. 10/24/2017 ბუღალტრული აღრიცხვის საერთაშორისო სტანდარტების მიზანი სტანდარტი მოიცავს ფინანსური ანგარიშგების წარმოდგენის საფუძვლებს, რომელიც ორგანიზაციის მაჩვენებლების წინა

- 12. 10/24/2017 ბუღალტრული აღრიცხვის საერთაშორისო სტანდარტები ორგანიზაციამ ფინანსური ანგარიშგების წარმოსადგენად უნდა გამოიყენოს ფინანსური ანგარიშგების საერთაშორისო სტანდარტები (IFRS)

- 13. 10/24/2017 ბუღალტრული აღრიცხვის საერთაშორისო სტანდარტები ფინანსური ანგარიშგების ძირითადი ელემენტები ბალანსი (Balance Sheet) მოგება-ზარალი (Income Statement) საკუთარი

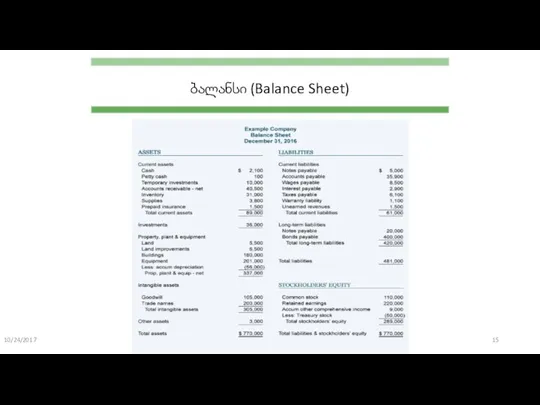

- 14. 10/24/2017 ბალანსი (Balance Sheet) ორგანიზაციის ფინანსური მდგომარეობის ასახვა, რომელიც მოიცავს სამ ძირითად ნაწილს: აქტივები ვალდებულებები კაპიტალი

- 15. 10/24/2017 ბალანსი (Balance Sheet)

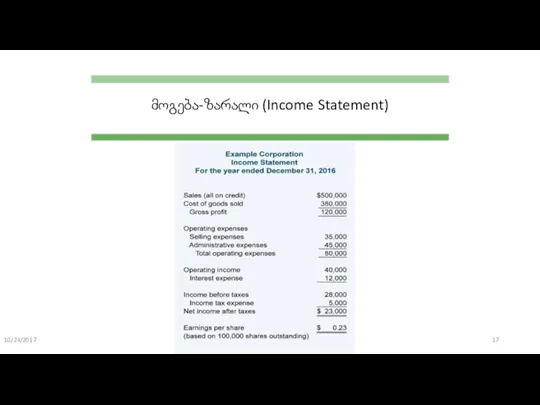

- 16. 10/24/2017 მოგება-ზარალი (Income Statement) მოგება-ზარალი მოიცავს ინფორმაციას ორგანიზაციის ხარჯების და შემოსავლების შესახებ, რომელიც საბოლოო ჯამში გვაწვდის

- 17. 10/24/2017 მოგება-ზარალი (Income Statement)

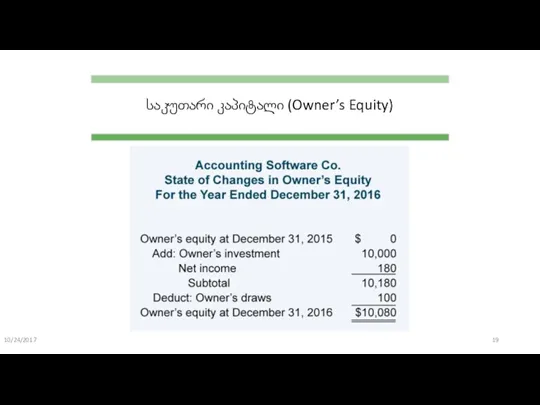

- 18. 10/24/2017 საკუთარი კაპიტალი (Owner’s Equity) ორგანიზაციის/კომპანიის მეწილეების ინტერესი კომპანიის მფლობელობაში, კაპიტალი მოიცავს: ჩვეულებრივი აქცია - აქციონერების

- 19. 10/24/2017 საკუთარი კაპიტალი (Owner’s Equity)

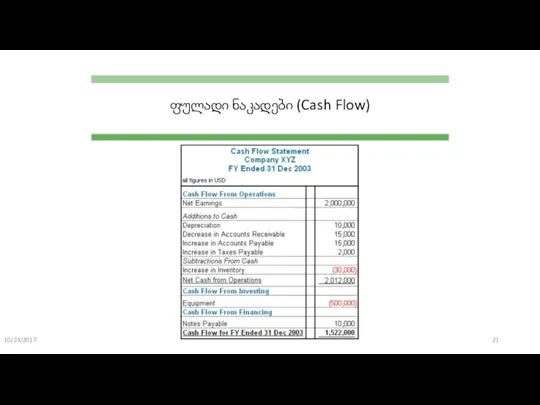

- 20. 10/24/2017 ფულადი ნაკადები (Cash Flow) ფულადი ნაკადების ანგარიში გადმოსცემს ინფორმაციას ორგანიზაციის ოპერაციულ, საინვესტიციო და ფინანსური აქტივობების

- 21. 10/24/2017 ფულადი ნაკადები (Cash Flow)

- 22. 10/24/2017 მიმდინარე/არა მიმდინარე აქტივი ან ვალდებულება კლასიფიცირდება მიმდინარედ, თუ ორგანიზაცია: ახდენს აქტივის ან ვალდებულების რეალიზაციას საოპერაციო

- 23. 10/24/2017 მესამე ლექცია ეფექტიანობის აუდიტის არსი

- 24. ეფექტიანობის აუდიტის მიდგომები 10/24/2017 პრობლემაზე ორიენტირებული მიდგომა სისტემაზე ორიენტირებული მიდგომა შედეგზე ორიენტირებული მიდგომა აუდიტის მიზანია კონკრეტული

- 25. 10/24/2017

- 26. ეფექტიანობის აუდიტი არის მთავრობის საქმიანობის მიზანმიმართული, ორგანიზებული და ობიექტური შემოწმება, რომელიც სწავლობს ორგანიზაციის საქმიანობის ან/და სახელმწიფო

- 27. 10/24/2017

- 28. 10/24/2017

- 29. 10/24/2017

- 30. 10/24/2017

- 31. 10/24/2017 მეოთხე ლექცია პროფესიული ეთიკა და ქცევის კოდექსი

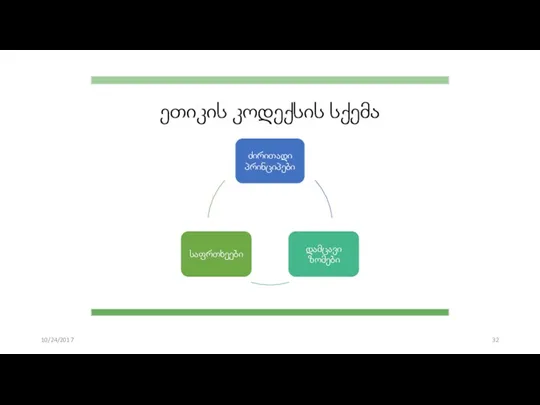

- 32. 10/24/2017 ეთიკის კოდექსის სქემა

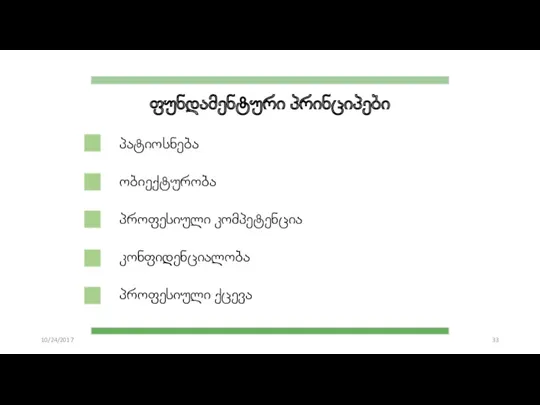

- 33. 10/24/2017 ფუნდამენტური პრინციპები პატიოსნება ობიექტურობა პროფესიული კომპეტენცია კონფიდენციალობა პროფესიული ქცევა

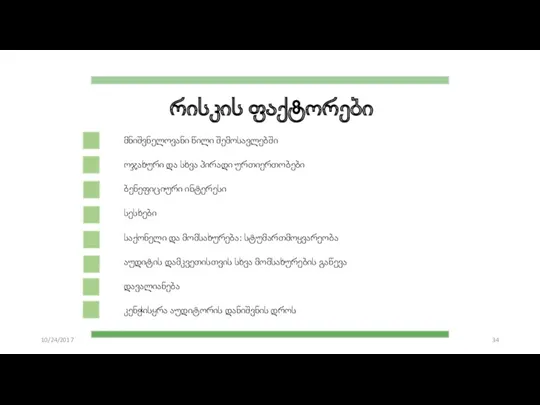

- 34. 10/24/2017 რისკის ფაქტორები მნიშვნელოვანი წილი შემოსავლებში ოჯახური და სხვა პირადი ურთიერთობები ბენეფიციური ინტერესი სესხები საქონელი და

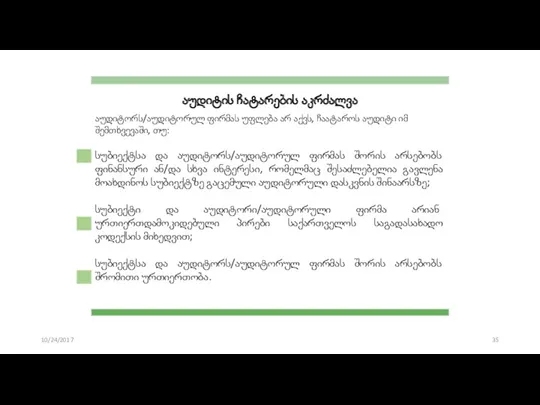

- 35. 10/24/2017 აუდიტის ჩატარების აკრძალვა აუდიტორს/აუდიტორულ ფირმას უფლება არ აქვს, ჩაატაროს აუდიტი იმ შემთხვევაში, თუ: სუბიექტსა და

- 36. 10/24/2017 კონფიდენციალურობა პროფესიული საიდუმლოების დაცვის აუცილებლობა; პირობები რომლის დროსაც შესაძლებელია ინფორმაციის გამჟღავნება; პირობები, რომლის დროსაც სავალდებულოა

- 37. 10/24/2017 ნორმა, რომლის მიხედვითაც აუდიტორს ენიჭება შესასრულებლად სავალდებულო პასუხისმგებლობა წარადგინოს ანგარიშგება კანონებთან და ნორმატიულ აქტებთან შეუსაბამო

- 38. 10/24/2017 არსებითი შეცდომის ან თაღლითობის გამოვლენა

- 39. 10/24/2017 კონფლიქტი წევრებსა და დამკვეთებს შორის - გარიგებიდან გამოსვლის აუცილებლობა; კონფლიქტი კონკურენტ დამკვეთებს შორის - დამცავი

- 40. 10/24/2017 მეხუთე ლექცია დაგეგმვა და რისკის ანალიზი

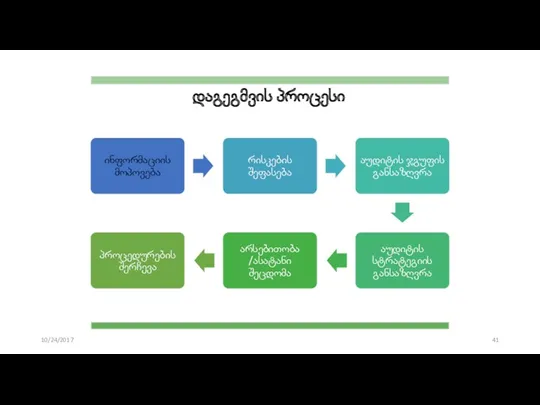

- 41. 10/24/2017 დაგეგმვის პროცესი

- 42. 10/24/2017 ინფორმაცია კომპანიის შესახებ, საქმიანობა/დარგი კონკურენცია, კონკურენტები ტექნოლოგია კანონმდებლობა დაინტერესებული მხარეები, სავაჭრო პარტნიორები დაფინანსება ხელმძღვანელობა სააღრიცხვო

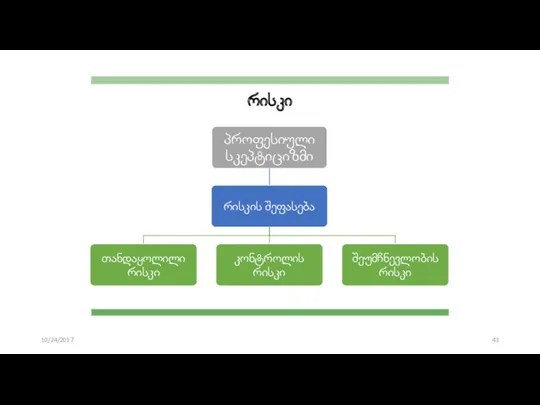

- 43. 10/24/2017 რისკი

- 44. 10/24/2017 აუდიტის სტრატეგია აუდიტის მასშტაბები (ფინანსური ანგარიშგების წარდგენის საფუძვლები) ვადები მიმართულებები

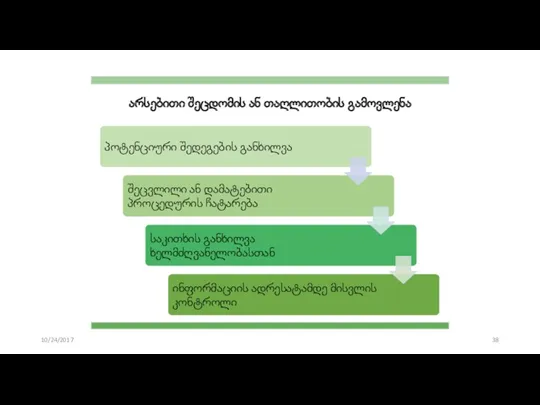

- 45. 10/24/2017 არსებითობა და ასატანი შეცდომა ინფორმაცია ითვლება არსებითად, თუ მისი გამოტოვება ან დამახინჯება გავლენას მოახდენს მომხმარებელთა

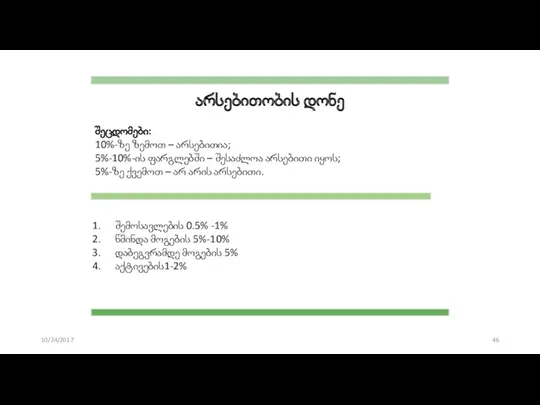

- 46. 10/24/2017 არსებითობის დონე შეცდომები: 10%-ზე ზემოთ – არსებითია; 5%-10%-ის ფარგლებში – შესაძლოა არსებითი იყოს; 5%-ზე ქვემოთ

- 48. Скачать презентацию

10/24/2017

პირველი ლექცია

აუდიტის არსი

10/24/2017

პირველი ლექცია

აუდიტის არსი

10/24/2017

აუდიტის არსი

აუდიტი წარმოადგენს ორგანიზაციის ფინანსური ანგარიშგების ობიექტურ გამოკვლევას და შეფასებას,

10/24/2017

აუდიტის არსი

აუდიტი წარმოადგენს ორგანიზაციის ფინანსური ანგარიშგების ობიექტურ გამოკვლევას და შეფასებას,

10/24/2017

აუდიტის მიზნები და მარეგულირებელი ნორმები

10/24/2017

აუდიტის მიზნები და მარეგულირებელი ნორმები

10/24/2017

აუდიტის მიზნები და მარეგულირებელი ნორმები

აუდიტის მიზანია ფინანსური ანგარიშგების სავარაუდო მომხმარებლების

10/24/2017

აუდიტის მიზნები და მარეგულირებელი ნორმები

აუდიტის მიზანია ფინანსური ანგარიშგების სავარაუდო მომხმარებლების

10/24/2017

განსხვავება საჯარო და კერძო სექტორის აუდიტს შორის

10/24/2017

განსხვავება საჯარო და კერძო სექტორის აუდიტს შორის

10/24/2017

განსხვავება საჯარო და კერძო სექტორის აუდიტს შორის

10/24/2017

განსხვავება საჯარო და კერძო სექტორის აუდიტს შორის

10/24/2017

აუდიტის ეტაპები

10/24/2017

აუდიტის ეტაპები

10/24/2017

აუდიტის ეტაპები

დაგეგმვა

ინფორმაციის მოძიება და ანალიზი

ანგარიშგება/დასკვნა

10/24/2017

აუდიტის ეტაპები

დაგეგმვა

ინფორმაციის მოძიება და ანალიზი

ანგარიშგება/დასკვნა

10/24/2017

მეორე ლექცია

ბუღალტრული აღრიცხვის საერთაშორისო სტანდარტები

10/24/2017

მეორე ლექცია

ბუღალტრული აღრიცხვის საერთაშორისო სტანდარტები

10/24/2017

ბუღალტრული აღრიცხვის საერთაშორისო სტანდარტების მიზანი

სტანდარტი მოიცავს ფინანსური ანგარიშგების წარმოდგენის საფუძვლებს, რომელიც

10/24/2017

ბუღალტრული აღრიცხვის საერთაშორისო სტანდარტების მიზანი

სტანდარტი მოიცავს ფინანსური ანგარიშგების წარმოდგენის საფუძვლებს, რომელიც

10/24/2017

ბუღალტრული აღრიცხვის საერთაშორისო სტანდარტები

ორგანიზაციამ ფინანსური ანგარიშგების წარმოსადგენად უნდა გამოიყენოს ფინანსური ანგარიშგების

10/24/2017

ბუღალტრული აღრიცხვის საერთაშორისო სტანდარტები

ორგანიზაციამ ფინანსური ანგარიშგების წარმოსადგენად უნდა გამოიყენოს ფინანსური ანგარიშგების

10/24/2017

ბუღალტრული აღრიცხვის საერთაშორისო სტანდარტები

ფინანსური ანგარიშგების ძირითადი ელემენტები

ბალანსი (Balance Sheet)

მოგება-ზარალი (Income Statement)

საკუთარი

10/24/2017

ბუღალტრული აღრიცხვის საერთაშორისო სტანდარტები

ფინანსური ანგარიშგების ძირითადი ელემენტები

ბალანსი (Balance Sheet)

მოგება-ზარალი (Income Statement)

საკუთარი

10/24/2017

ბალანსი (Balance Sheet)

ორგანიზაციის ფინანსური მდგომარეობის ასახვა, რომელიც მოიცავს სამ ძირითად ნაწილს:

აქტივები

ვალდებულებები

კაპიტალი

აქტივები

10/24/2017

ბალანსი (Balance Sheet)

ორგანიზაციის ფინანსური მდგომარეობის ასახვა, რომელიც მოიცავს სამ ძირითად ნაწილს:

აქტივები

ვალდებულებები

კაპიტალი

აქტივები

10/24/2017

ბალანსი (Balance Sheet)

10/24/2017

ბალანსი (Balance Sheet)

10/24/2017

მოგება-ზარალი (Income Statement)

მოგება-ზარალი მოიცავს ინფორმაციას ორგანიზაციის ხარჯების და შემოსავლების შესახებ, რომელიც

10/24/2017

მოგება-ზარალი (Income Statement)

მოგება-ზარალი მოიცავს ინფორმაციას ორგანიზაციის ხარჯების და შემოსავლების შესახებ, რომელიც

10/24/2017

მოგება-ზარალი (Income Statement)

10/24/2017

მოგება-ზარალი (Income Statement)

10/24/2017

საკუთარი კაპიტალი (Owner’s Equity)

ორგანიზაციის/კომპანიის მეწილეების ინტერესი კომპანიის მფლობელობაში, კაპიტალი მოიცავს:

ჩვეულებრივი აქცია

10/24/2017

საკუთარი კაპიტალი (Owner’s Equity)

ორგანიზაციის/კომპანიის მეწილეების ინტერესი კომპანიის მფლობელობაში, კაპიტალი მოიცავს:

ჩვეულებრივი აქცია

10/24/2017

საკუთარი კაპიტალი (Owner’s Equity)

10/24/2017

საკუთარი კაპიტალი (Owner’s Equity)

10/24/2017

ფულადი ნაკადები (Cash Flow)

ფულადი ნაკადების ანგარიში გადმოსცემს ინფორმაციას ორგანიზაციის ოპერაციულ, საინვესტიციო

10/24/2017

ფულადი ნაკადები (Cash Flow)

ფულადი ნაკადების ანგარიში გადმოსცემს ინფორმაციას ორგანიზაციის ოპერაციულ, საინვესტიციო

10/24/2017

ფულადი ნაკადები (Cash Flow)

10/24/2017

ფულადი ნაკადები (Cash Flow)

10/24/2017

მიმდინარე/არა მიმდინარე

აქტივი ან ვალდებულება კლასიფიცირდება მიმდინარედ, თუ ორგანიზაცია:

ახდენს აქტივის ან ვალდებულების

10/24/2017

მიმდინარე/არა მიმდინარე

აქტივი ან ვალდებულება კლასიფიცირდება მიმდინარედ, თუ ორგანიზაცია:

ახდენს აქტივის ან ვალდებულების

10/24/2017

მესამე ლექცია

ეფექტიანობის აუდიტის არსი

10/24/2017

მესამე ლექცია

ეფექტიანობის აუდიტის არსი

ეფექტიანობის აუდიტის მიდგომები

10/24/2017

პრობლემაზე ორიენტირებული მიდგომა

სისტემაზე ორიენტირებული მიდგომა

შედეგზე ორიენტირებული მიდგომა

აუდიტის მიზანია კონკრეტული

ეფექტიანობის აუდიტის მიდგომები

10/24/2017

პრობლემაზე ორიენტირებული მიდგომა

სისტემაზე ორიენტირებული მიდგომა

შედეგზე ორიენტირებული მიდგომა

აუდიტის მიზანია კონკრეტული

10/24/2017

10/24/2017

ეფექტიანობის აუდიტი არის მთავრობის საქმიანობის მიზანმიმართული, ორგანიზებული და ობიექტური შემოწმება, რომელიც

ეფექტიანობის აუდიტი არის მთავრობის საქმიანობის მიზანმიმართული, ორგანიზებული და ობიექტური შემოწმება, რომელიც

10/24/2017

10/24/2017

10/24/2017

10/24/2017

10/24/2017

10/24/2017

10/24/2017

10/24/2017

10/24/2017

მეოთხე ლექცია

პროფესიული ეთიკა და ქცევის კოდექსი

10/24/2017

მეოთხე ლექცია

პროფესიული ეთიკა და ქცევის კოდექსი

10/24/2017

ეთიკის კოდექსის სქემა

10/24/2017

ეთიკის კოდექსის სქემა

10/24/2017

ფუნდამენტური პრინციპები

პატიოსნება

ობიექტურობა

პროფესიული კომპეტენცია

კონფიდენციალობა

პროფესიული ქცევა

10/24/2017

ფუნდამენტური პრინციპები

პატიოსნება

ობიექტურობა

პროფესიული კომპეტენცია

კონფიდენციალობა

პროფესიული ქცევა

10/24/2017

რისკის ფაქტორები

მნიშვნელოვანი წილი შემოსავლებში

ოჯახური და სხვა პირადი ურთიერთობები

ბენეფიციური ინტერესი

სესხები

საქონელი და მომსახურება:

10/24/2017

რისკის ფაქტორები

მნიშვნელოვანი წილი შემოსავლებში

ოჯახური და სხვა პირადი ურთიერთობები

ბენეფიციური ინტერესი

სესხები

საქონელი და მომსახურება:

10/24/2017

აუდიტის ჩატარების აკრძალვა

აუდიტორს/აუდიტორულ ფირმას უფლება არ აქვს, ჩაატაროს აუდიტი იმ შემთხვევაში,

10/24/2017

აუდიტის ჩატარების აკრძალვა

აუდიტორს/აუდიტორულ ფირმას უფლება არ აქვს, ჩაატაროს აუდიტი იმ შემთხვევაში,

10/24/2017

კონფიდენციალურობა

პროფესიული საიდუმლოების დაცვის აუცილებლობა;

პირობები რომლის დროსაც შესაძლებელია ინფორმაციის გამჟღავნება;

პირობები, რომლის

10/24/2017

კონფიდენციალურობა

პროფესიული საიდუმლოების დაცვის აუცილებლობა;

პირობები რომლის დროსაც შესაძლებელია ინფორმაციის გამჟღავნება;

პირობები, რომლის

10/24/2017

ნორმა, რომლის მიხედვითაც აუდიტორს ენიჭება შესასრულებლად სავალდებულო პასუხისმგებლობა წარადგინოს ანგარიშგება კანონებთან

10/24/2017

ნორმა, რომლის მიხედვითაც აუდიტორს ენიჭება შესასრულებლად სავალდებულო პასუხისმგებლობა წარადგინოს ანგარიშგება კანონებთან

10/24/2017

არსებითი შეცდომის ან თაღლითობის გამოვლენა

10/24/2017

არსებითი შეცდომის ან თაღლითობის გამოვლენა

10/24/2017

კონფლიქტი წევრებსა და დამკვეთებს შორის - გარიგებიდან გამოსვლის აუცილებლობა;

კონფლიქტი კონკურენტ

10/24/2017

კონფლიქტი წევრებსა და დამკვეთებს შორის - გარიგებიდან გამოსვლის აუცილებლობა;

კონფლიქტი კონკურენტ

10/24/2017

მეხუთე ლექცია

დაგეგმვა და რისკის ანალიზი

10/24/2017

მეხუთე ლექცია

დაგეგმვა და რისკის ანალიზი

10/24/2017

დაგეგმვის პროცესი

10/24/2017

დაგეგმვის პროცესი

10/24/2017

ინფორმაცია

კომპანიის შესახებ, საქმიანობა/დარგი

კონკურენცია, კონკურენტები

ტექნოლოგია

კანონმდებლობა

დაინტერესებული მხარეები, სავაჭრო პარტნიორები

დაფინანსება

ხელმძღვანელობა

სააღრიცხვო პოლიტიკა

10/24/2017

ინფორმაცია

კომპანიის შესახებ, საქმიანობა/დარგი

კონკურენცია, კონკურენტები

ტექნოლოგია

კანონმდებლობა

დაინტერესებული მხარეები, სავაჭრო პარტნიორები

დაფინანსება

ხელმძღვანელობა

სააღრიცხვო პოლიტიკა

10/24/2017

რისკი

10/24/2017

რისკი

10/24/2017

აუდიტის სტრატეგია

აუდიტის მასშტაბები (ფინანსური ანგარიშგების წარდგენის საფუძვლები)

ვადები

მიმართულებები

10/24/2017

აუდიტის სტრატეგია

აუდიტის მასშტაბები (ფინანსური ანგარიშგების წარდგენის საფუძვლები)

ვადები

მიმართულებები

10/24/2017

არსებითობა და ასატანი შეცდომა

ინფორმაცია ითვლება არსებითად, თუ მისი გამოტოვება ან დამახინჯება

10/24/2017

არსებითობა და ასატანი შეცდომა

ინფორმაცია ითვლება არსებითად, თუ მისი გამოტოვება ან დამახინჯება

10/24/2017

არსებითობის დონე

შეცდომები:

10%-ზე ზემოთ – არსებითია;

5%-10%-ის ფარგლებში – შესაძლოა არსებითი იყოს;

5%-ზე

10/24/2017

არსებითობის დონე

შეცდომები:

10%-ზე ზემოთ – არსებითია;

5%-10%-ის ფარგლებში – შესაძლოა არსებითი იყოს;

5%-ზე

Лекарственная терапия злокачественных новообразований

Лекарственная терапия злокачественных новообразований МСФО(IAS) 36. Обесценение активов

МСФО(IAS) 36. Обесценение активов 3D-принтеры

3D-принтеры Охрана здоровья военнослужащих

Охрана здоровья военнослужащих Кровотечение. Классификация кровотечений по происхождению

Кровотечение. Классификация кровотечений по происхождению Воспроизведенные и гибридные лекарственные средства. Подготовка регистрационного досье

Воспроизведенные и гибридные лекарственные средства. Подготовка регистрационного досье Пленочные наноматериалы и технологии их получения

Пленочные наноматериалы и технологии их получения Процедуры возврата и вопросы сервиса - 19 сентября 2012

Процедуры возврата и вопросы сервиса - 19 сентября 2012 Зрительные диктанты по системе профессора И.Т. Федоренко

Зрительные диктанты по системе профессора И.Т. Федоренко Земля во Вселенной. Оболочки Земли

Земля во Вселенной. Оболочки Земли Скелетные ткани. Хрящевые ткани

Скелетные ткани. Хрящевые ткани Семейный бюджет. Доходная и расходная части бюджета

Семейный бюджет. Доходная и расходная части бюджета Посёлки Смолеозёрный и Порт-Артур города Челябинска

Посёлки Смолеозёрный и Порт-Артур города Челябинска Интеллектуальная игра Древняя Русь

Интеллектуальная игра Древняя Русь Основы технологии плиточных работ. 7 класс

Основы технологии плиточных работ. 7 класс Юджин Гарфилд - создатель Science Citation Index (Web of Science )

Юджин Гарфилд - создатель Science Citation Index (Web of Science ) Волонтёрское движение

Волонтёрское движение ЭЛОУ-АТ-6 (блок ЭЛОУ). Электродегидратор

ЭЛОУ-АТ-6 (блок ЭЛОУ). Электродегидратор Общие положения по организации связи в сухопутных войсках. Организация связи проводными и подвижными средствами. (Тема 1.5)

Общие положения по организации связи в сухопутных войсках. Организация связи проводными и подвижными средствами. (Тема 1.5) Место СМИ во взаимодействии власти и общества

Место СМИ во взаимодействии власти и общества Мастер-класс по дыхательной гимнастике для родителей детей дошкольного возраста

Мастер-класс по дыхательной гимнастике для родителей детей дошкольного возраста Ярмарки в России

Ярмарки в России классный час Здравствуйте,здоровые зубки!

классный час Здравствуйте,здоровые зубки! Отдел цианобактерии или сине-зеленые водоросли

Отдел цианобактерии или сине-зеленые водоросли Конусно-лучевая компьютерная томография в хирургической стоматологии

Конусно-лучевая компьютерная томография в хирургической стоматологии Урок-сказка Колобок

Урок-сказка Колобок физминутка к презентации на тему Я имею право

физминутка к презентации на тему Я имею право Повесть Аркадия Гайдара Тимур и его команда

Повесть Аркадия Гайдара Тимур и его команда