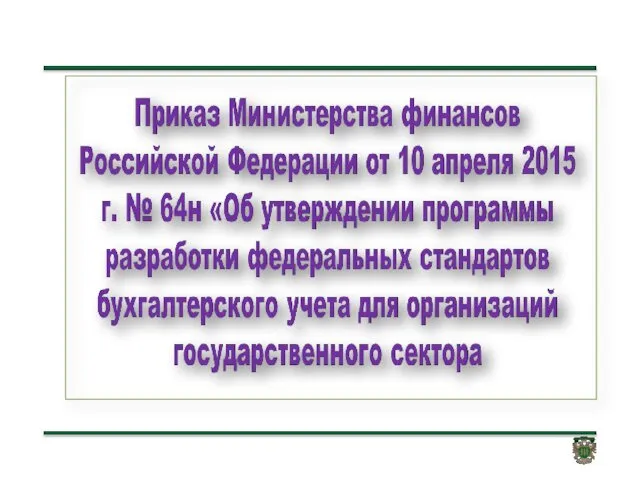

Актуальные вопросы методологии бухгалтерского учета для государственных финансов 2017 - 2020 гг презентация

- Актуальные вопросы методологии бухгалтерского учета для государственных финансов 2017 - 2020 гг

Содержание

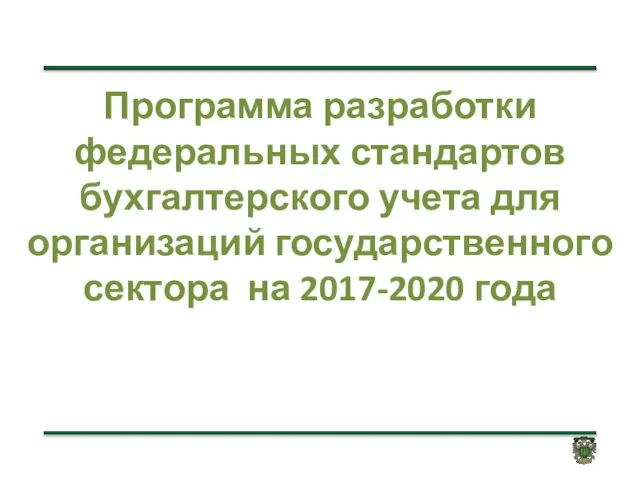

- 3. Программа разработки федеральных стандартов бухгалтерского учета для организаций государственного сектора на 2017-2020 года

- 4. СЛАЙД

- 5. СЛАЙД

- 6. СЛАЙД

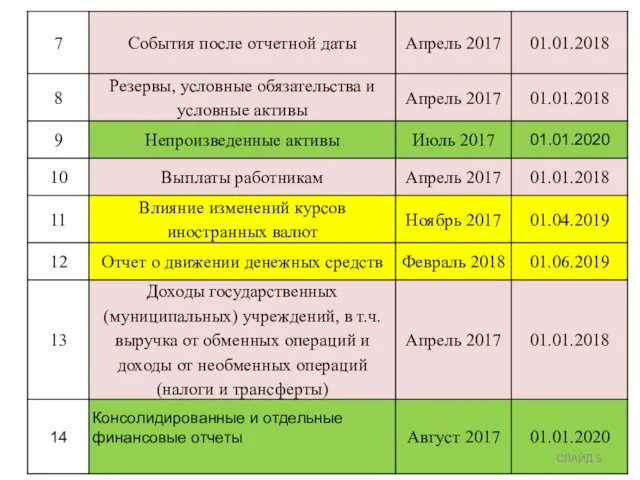

- 7. СЛАЙД

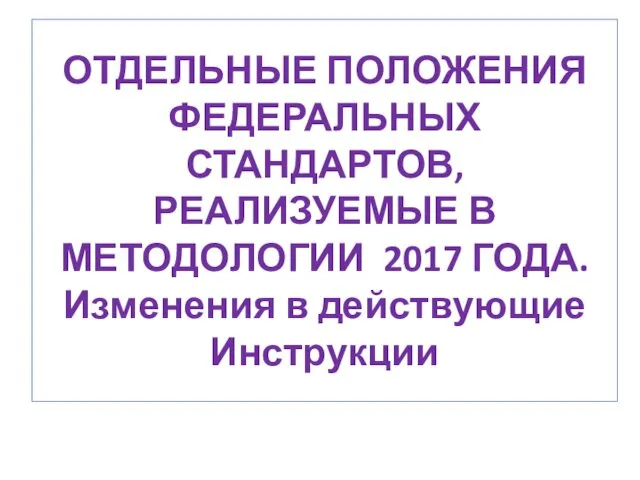

- 8. ОТДЕЛЬНЫЕ ПОЛОЖЕНИЯ ФЕДЕРАЛЬНЫХ СТАНДАРТОВ, РЕАЛИЗУЕМЫЕ В МЕТОДОЛОГИИ 2017 ГОДА. Изменения в действующие Инструкции

- 9. СЛАЙД

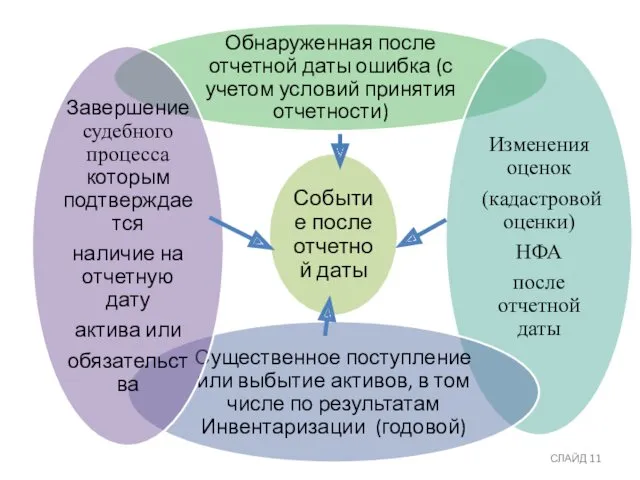

- 10. Существенная информация – пропуск или искажение которой в бюджетном (бухгалтерском) учете и (или) бухгалтерской (финансовой) отчетности

- 11. СЛАЙД

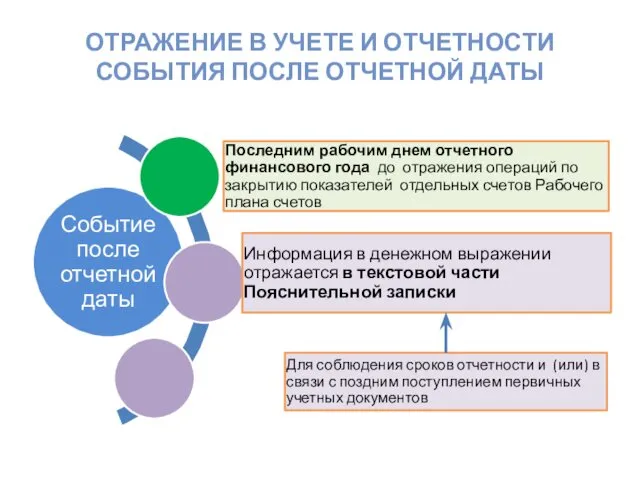

- 12. ОТРАЖЕНИЕ В УЧЕТЕ И ОТЧЕТНОСТИ СОБЫТИЯ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ

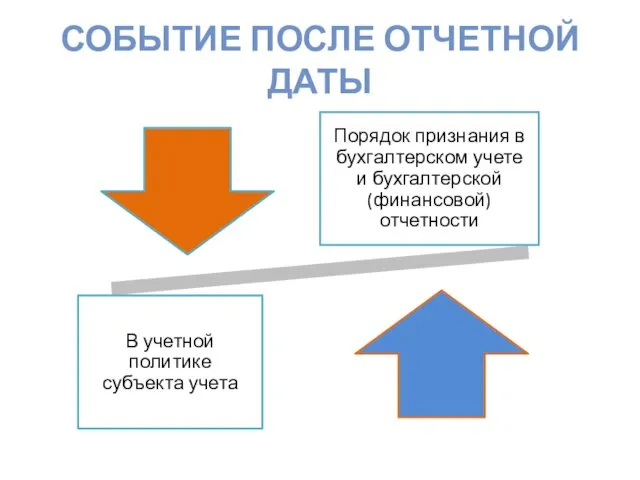

- 13. СОБЫТИЕ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ

- 14. Проект Федерального стандарта бухгалтерского учета для ОГС «Учетная политика, оценочные значения и ошибки» проект – сайт

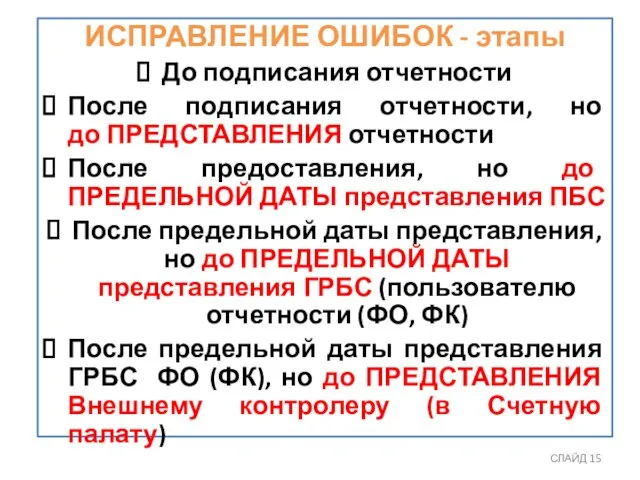

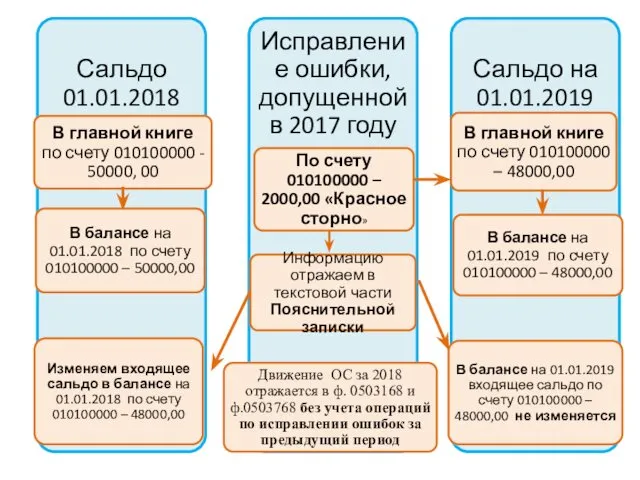

- 15. СЛАЙД ИСПРАВЛЕНИЕ ОШИБОК - этапы До подписания отчетности После подписания отчетности, но до ПРЕДСТАВЛЕНИЯ отчетности После

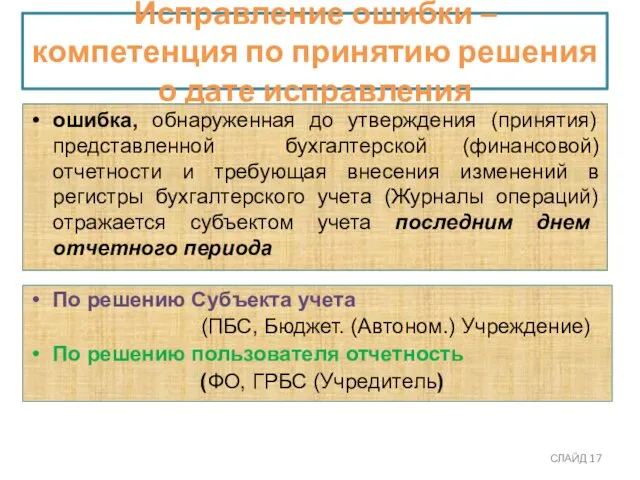

- 17. Исправление ошибки – компетенция по принятию решения о дате исправления СЛАЙД ошибка, обнаруженная до утверждения (принятия)

- 18. Проведение инвентаризации обязательно: СЛАЙД

- 19. СЛАЙД

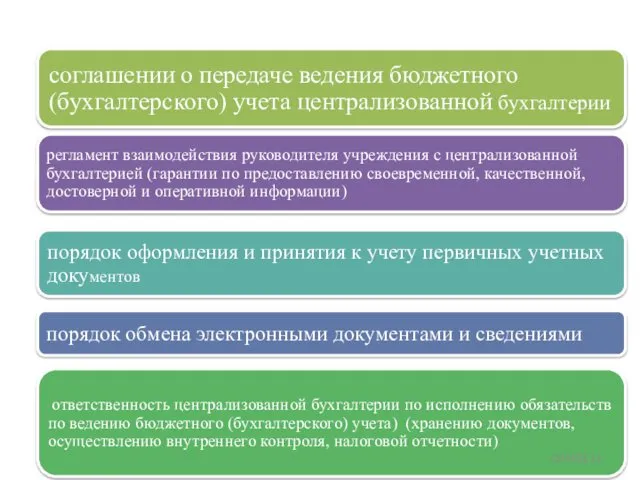

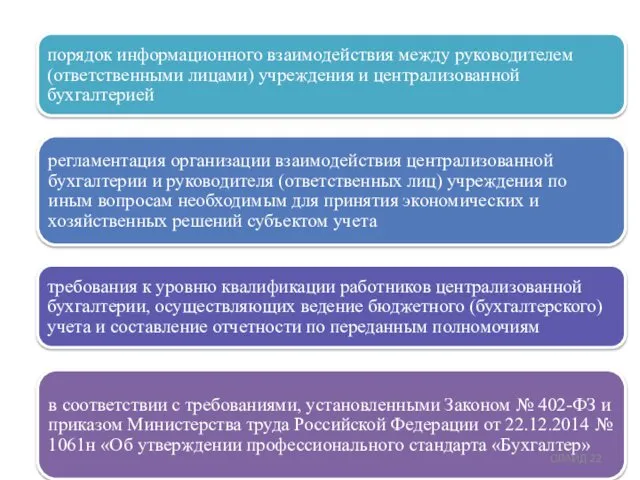

- 20. Вопросы централизации бухгалтерского учета формирования отчетности (передача полномочий)

- 21. СЛАЙД

- 22. СЛАЙД

- 23. СЛАЙД

- 24. Уточнения в порядок оформления первичных документов при принятии к бухгалтерскому учету ( приказ 52н )

- 25. Электронный документ Электронный документ, подписанный электронной подписью Отметки бухгалтерии о Отметки бухгалтерии о принятии объекта к

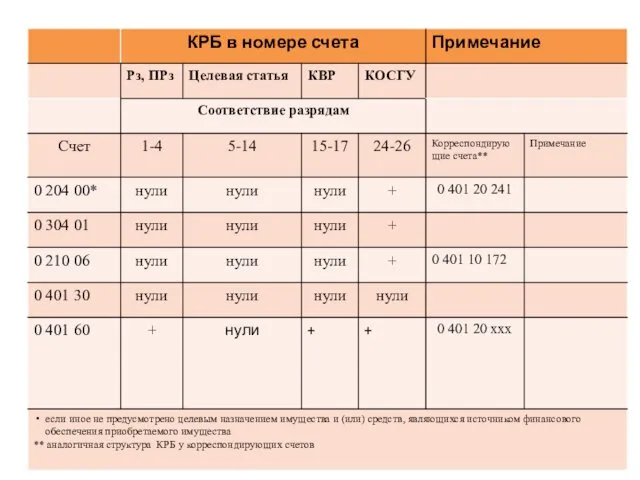

- 27. Порядок формирования номера бухгалтерского (бюджетного) учета в Рабочем плане счетов (особенности формирования с 1 по 17

- 28. Структура номера счета бюджетного учета для казенных учреждений Соответствуют 1-17 разрядам номера счета Номер счета не

- 29. Номер счета не формирует Соответствуют 1-17 разрядам номера счета

- 30. Номер счета не формирует Соответствуют 1-17 разрядам номера счета

- 31. КБК в номерах счетов (для казенных учреждений) СЛАЙД

- 32. СЛАЙД

- 33. СЛАЙД

- 34. В соответствии с Указаниями 65н: отнесение расходов на финансовое обеспечение выполнения функций (услуг) государственными (муниципальными) учреждениями,

- 35. Структура номера счета бухгалтерского учета для бюджетных и автономных учреждений Р, Пр КБК расходов бюджетов (4-7разряд

- 36. КБК в номерах счетов (для бюджетных и автономных учреждений) СЛАЙД

- 37. СЛАЙД

- 38. СЛАЙД

- 39. Отдельные вопросы отражения в учете операций с имуществом

- 40. СЛАЙД

- 41. Переход на новый ОКОФ ОК 013-2014 Приказ Росстандарта от 12.12.2014 № 2018-ст «ОК 013-2014 (СНС 2008)

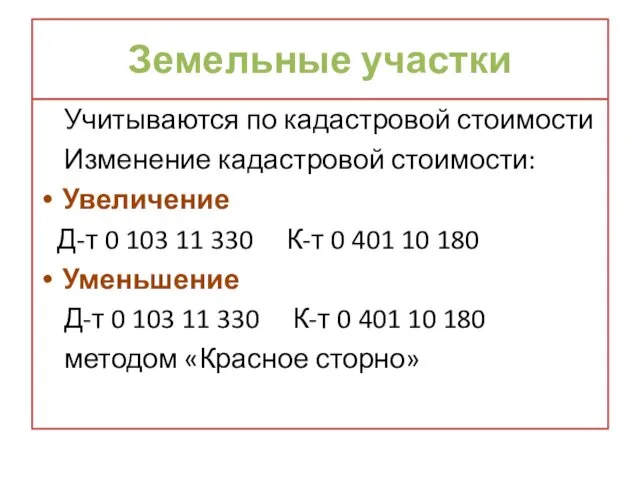

- 42. Земельные участки Учитываются по кадастровой стоимости Изменение кадастровой стоимости: Увеличение Д-т 0 103 11 330 К-т

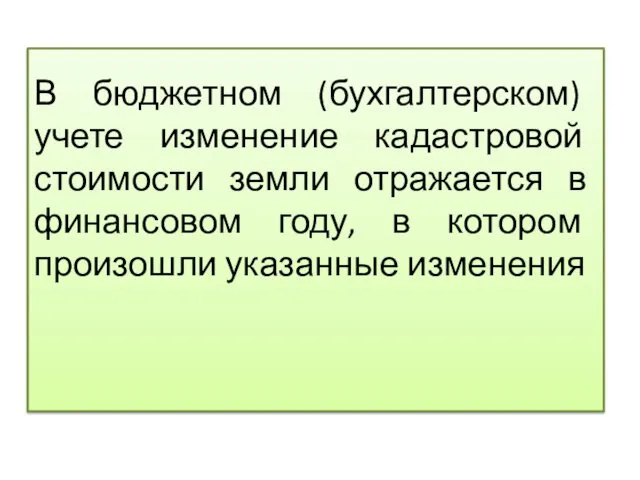

- 43. В бюджетном (бухгалтерском) учете изменение кадастровой стоимости земли отражается в финансовом году, в котором произошли указанные

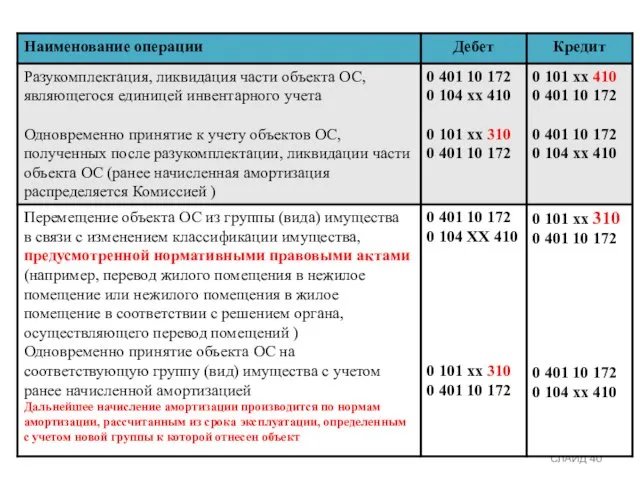

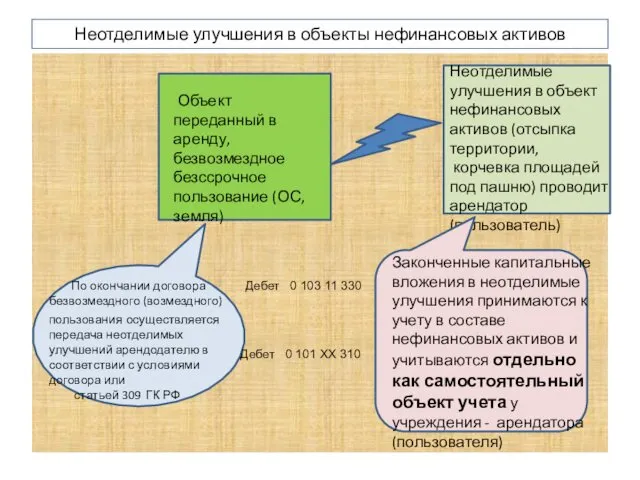

- 44. Неотделимые улучшения в объекты нефинансовых активов Объект переданный в аренду, безвозмездное безссрочное пользование (ОС, земля) Неотделимые

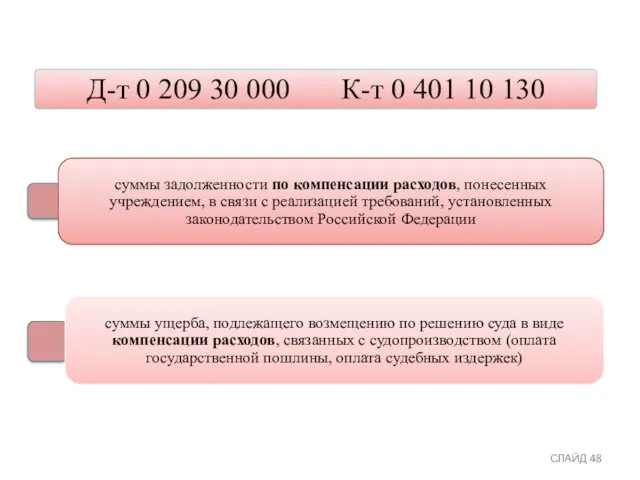

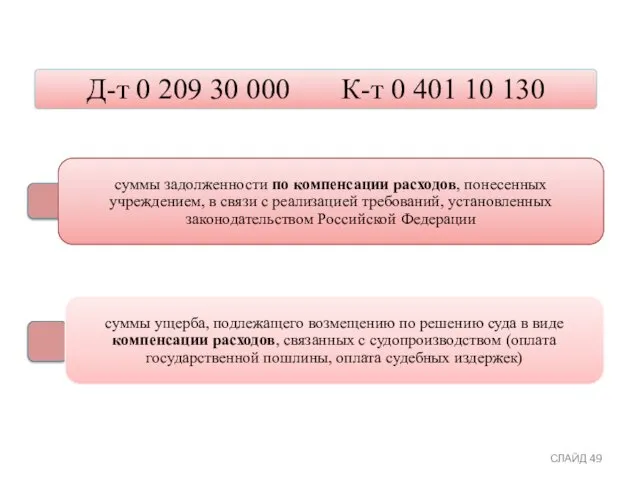

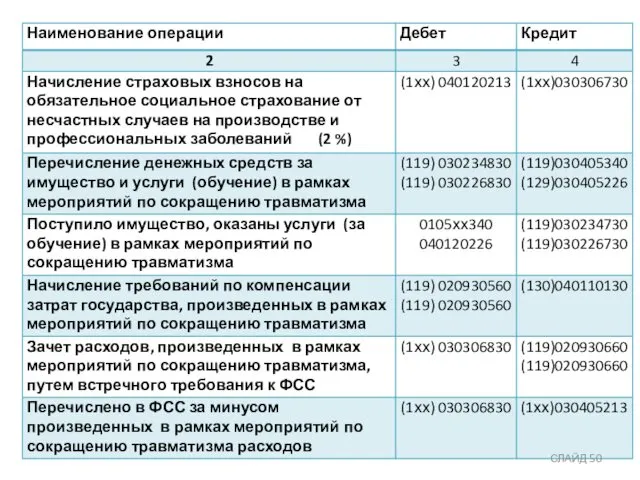

- 45. Отдельные вопросы отражения в учете операций по компенсации расходов (возмещения ущерба) счет 020930000

- 46. СЛАЙД

- 47. СЛАЙД

- 48. СЛАЙД

- 49. СЛАЙД

- 50. СЛАЙД

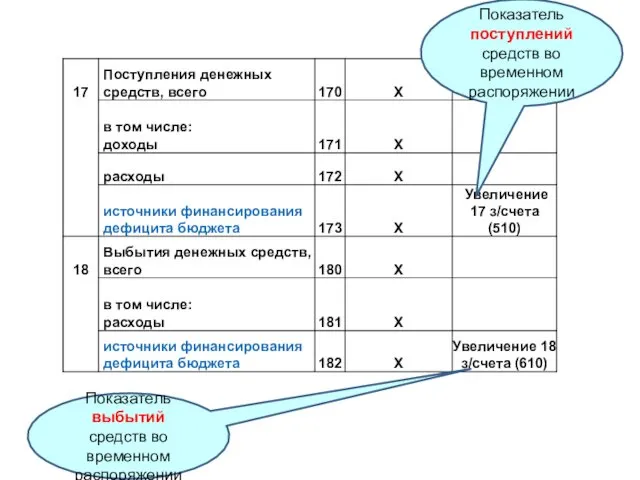

- 51. Отдельные вопросы отражения в учете операций по движению денежных средств на забалансовых счетах Поступления (17) и

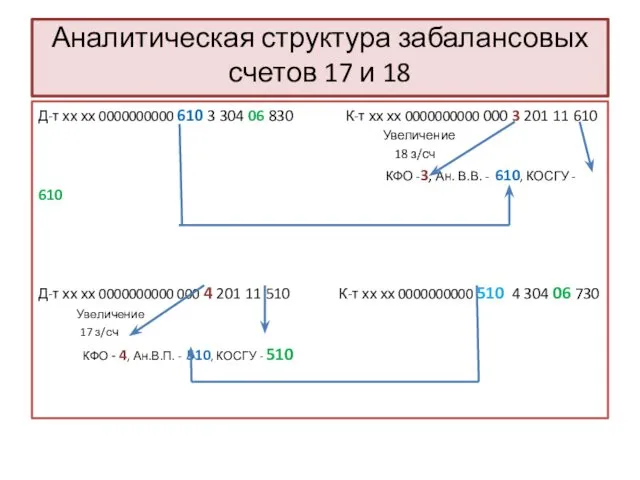

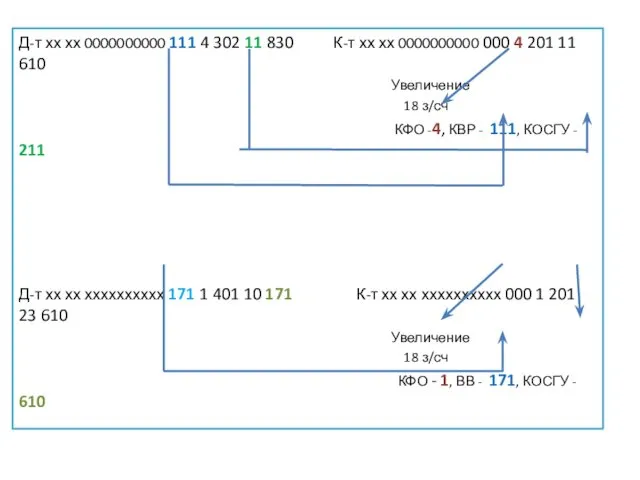

- 52. Аналитическая структура забалансовых счетов 17 и 18 Д-т хх хх 0000000000 610 3 304 06 830

- 53. Д-т хх хх 0000000000 111 4 302 11 830 К-т хх хх 0000000000 000 4 201

- 54. СЛАЙД

- 55. СЛАЙД

- 56. Показатель поступлений средств во временном распоряжении Показатель выбытий средств во временном распоряжении

- 57. Дополнения в Единый план счетов

- 58. Счет 021013000 Расчеты по НДС по авансам выплаченным Счет предназначен: для учета расчетов по суммам НДС

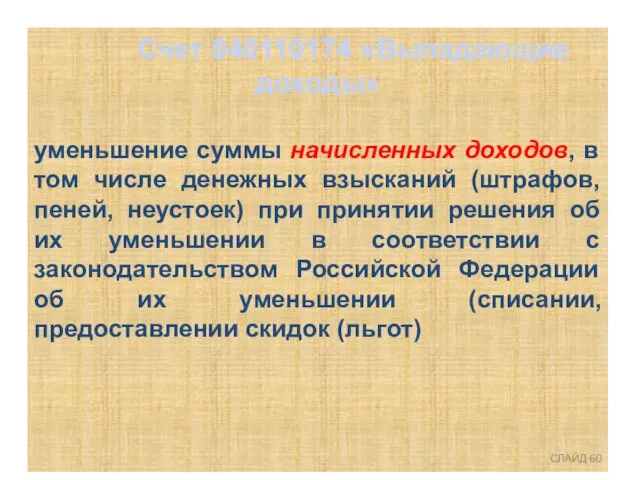

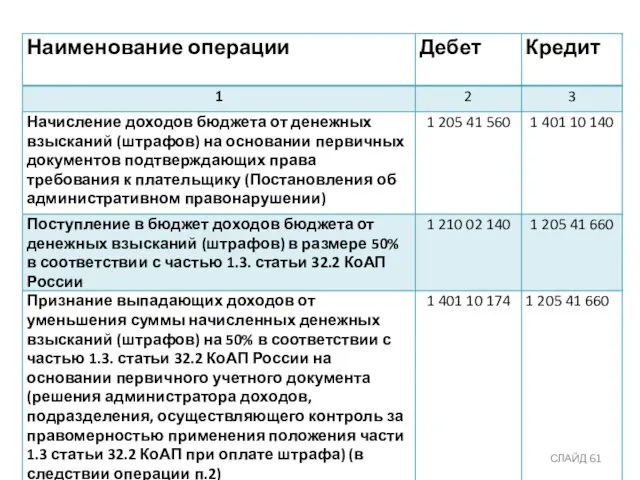

- 60. Счет 040110174 «Выпадающие доходы» уменьшение суммы начисленных доходов, в том числе денежных взысканий (штрафов, пеней, неустоек)

- 61. СЛАЙД

- 62. Отдельные вопросы отражения в учете обязательств

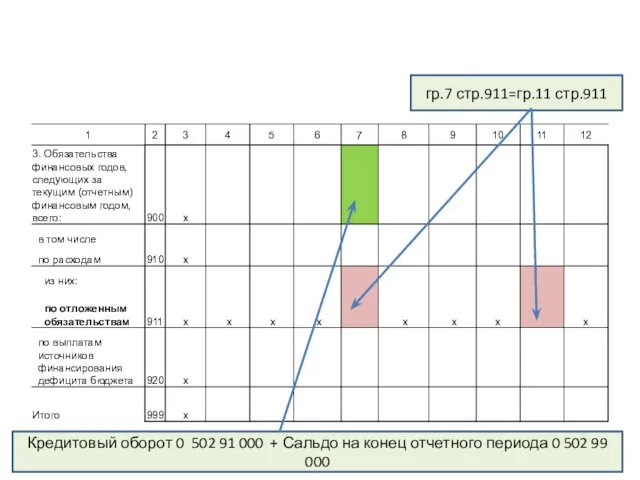

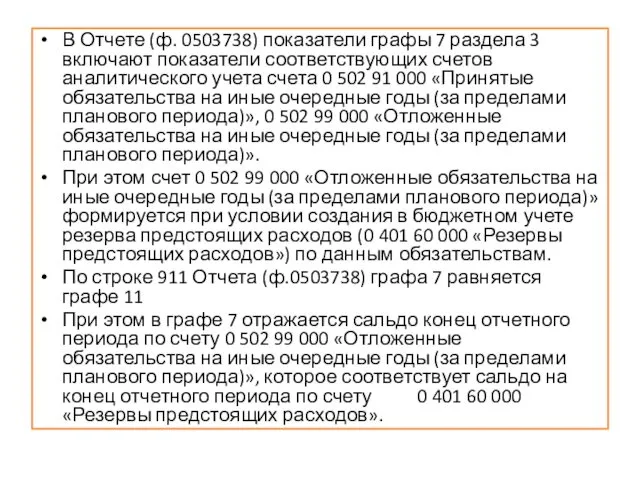

- 63. Отложенные обязательства И (или) при условии создания в учете учреждения по данным обязательствам резерва предстоящих расходов

- 64. гр.7 стр.911=гр.11 стр.911 Кредитовый оборот 0 502 91 000 + Сальдо на конец отчетного периода 0

- 65. В Отчете (ф. 0503738) показатели графы 7 раздела 3 включают показатели соответствующих счетов аналитического учета счета

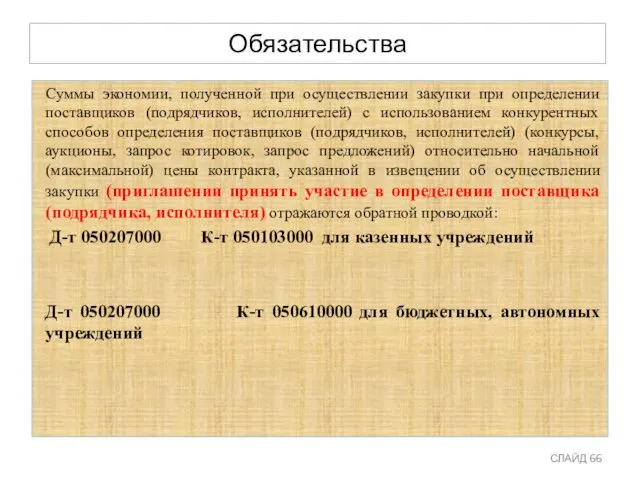

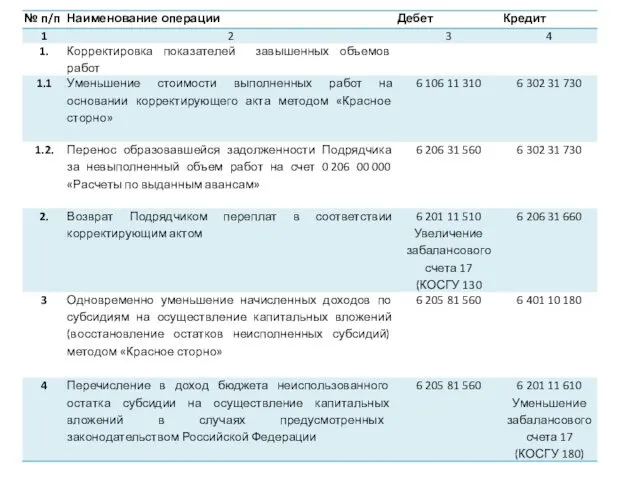

- 66. Обязательства Суммы экономии, полученной при осуществлении закупки при определении поставщиков (подрядчиков, исполнителей) с использованием конкурентных способов

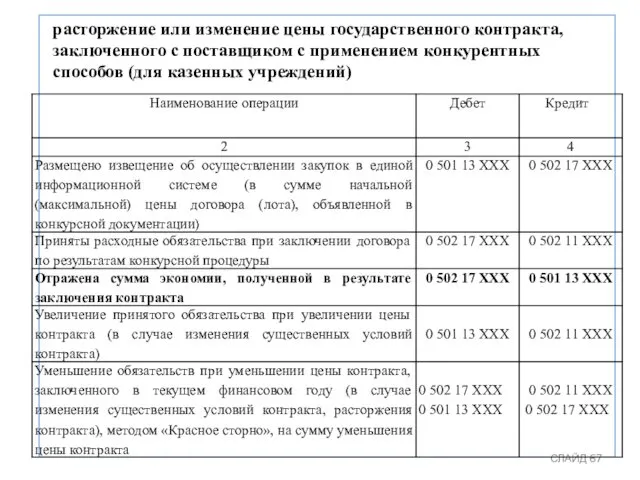

- 67. расторжение или изменение цены государственного контракта, заключенного с поставщиком с применением конкурентных способов (для казенных учреждений)

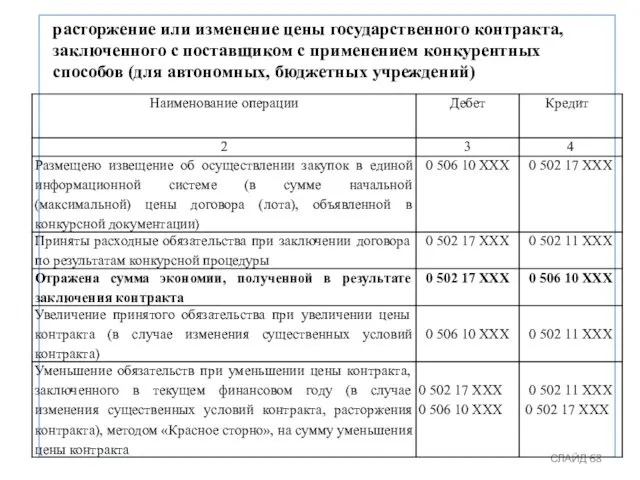

- 68. расторжение или изменение цены государственного контракта, заключенного с поставщиком с применением конкурентных способов (для автономных, бюджетных

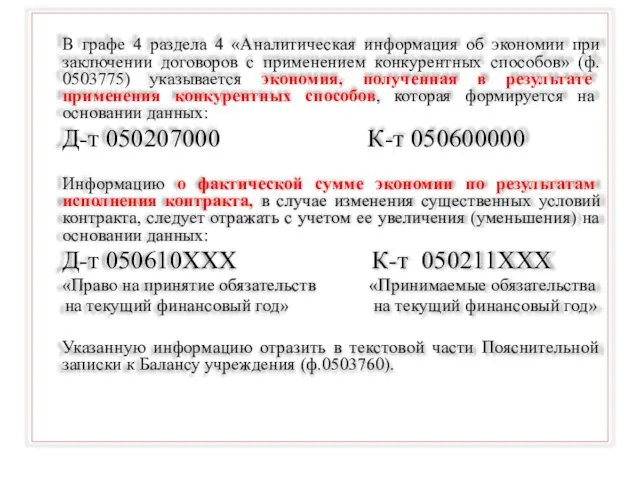

- 69. В графе 4 раздела 4 «Аналитическая информация об экономии при заключении договоров с применением конкурентных способов»

- 70. Отдельные вопросы отражения в учете операций на счетах финансового результата

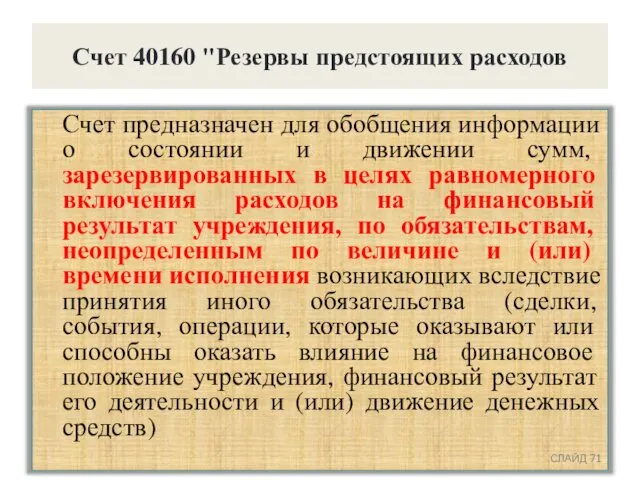

- 71. Счет 40160 "Резервы предстоящих расходов Счет предназначен для обобщения информации о состоянии и движении сумм, зарезервированных

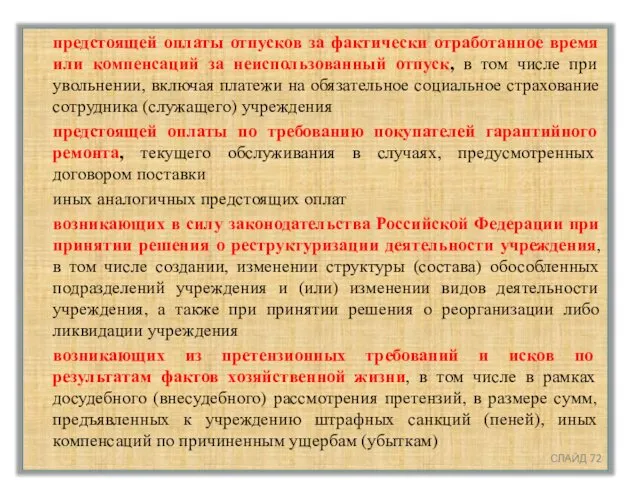

- 72. предстоящей оплаты отпусков за фактически отработанное время или компенсаций за неиспользованный отпуск, в том числе при

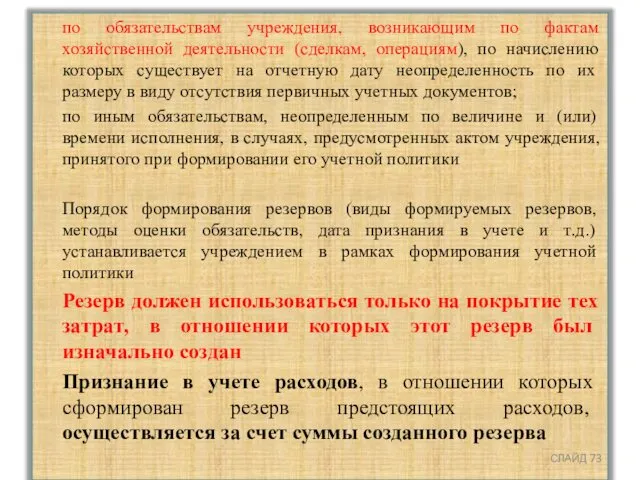

- 73. по обязательствам учреждения, возникающим по фактам хозяйственной деятельности (сделкам, операциям), по начислению которых существует на отчетную

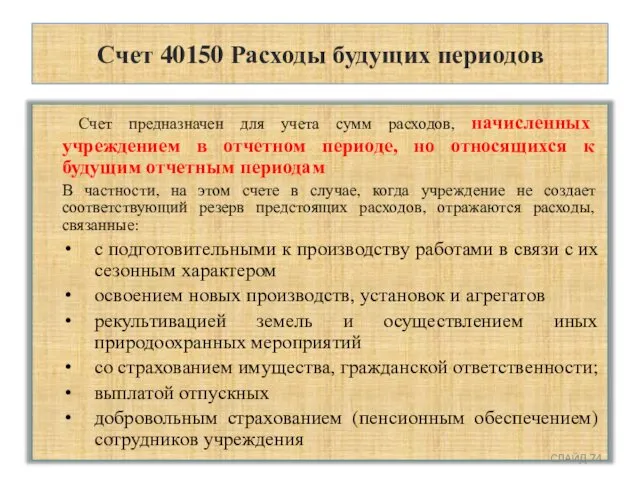

- 74. Счет 40150 Расходы будущих периодов Счет предназначен для учета сумм расходов, начисленных учреждением в отчетном периоде,

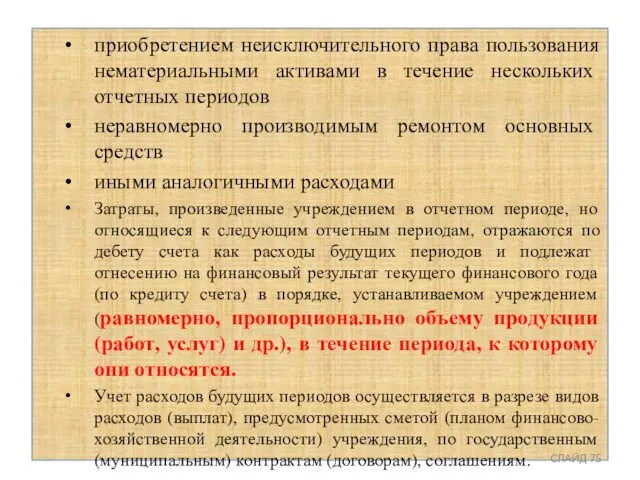

- 75. приобретением неисключительного права пользования нематериальными активами в течение нескольких отчетных периодов неравномерно производимым ремонтом основных средств

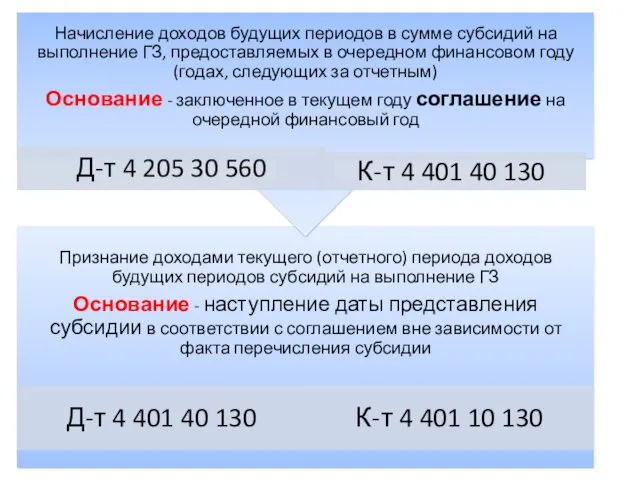

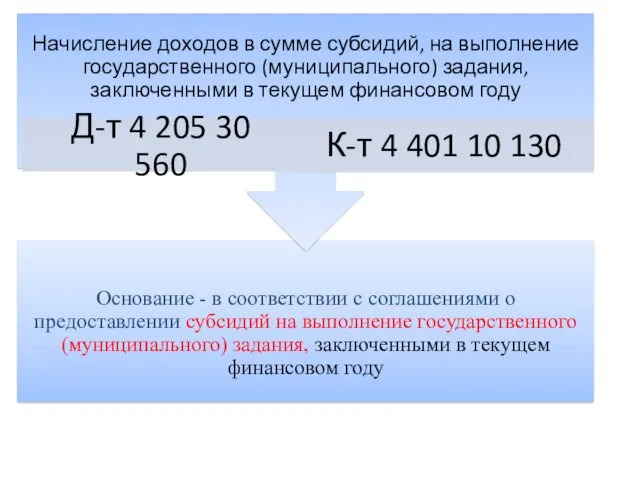

- 76. Начисление учреждением доходов по субсидии на выполнение государственного (муниципального) задания

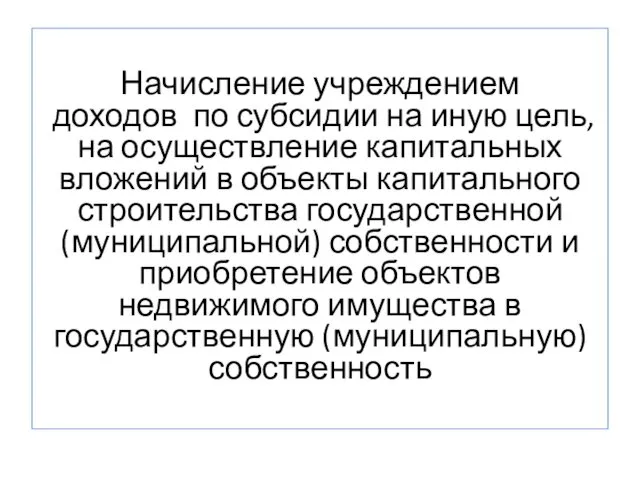

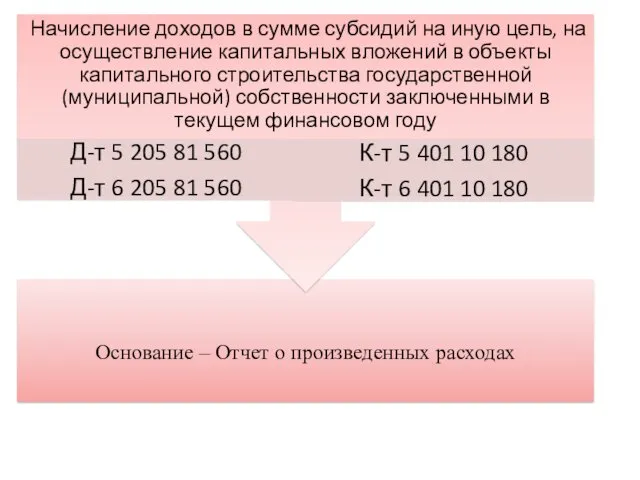

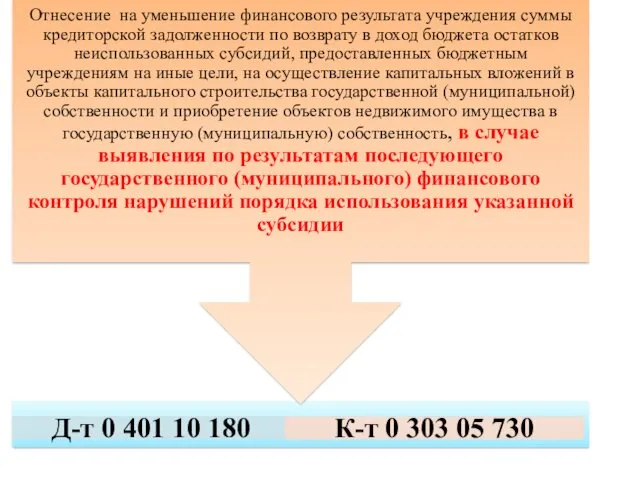

- 80. Начисление учреждением доходов по субсидии на иную цель, на осуществление капитальных вложений в объекты капитального строительства

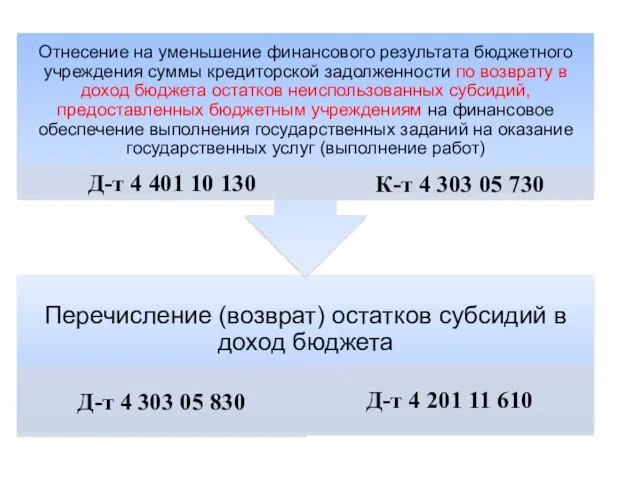

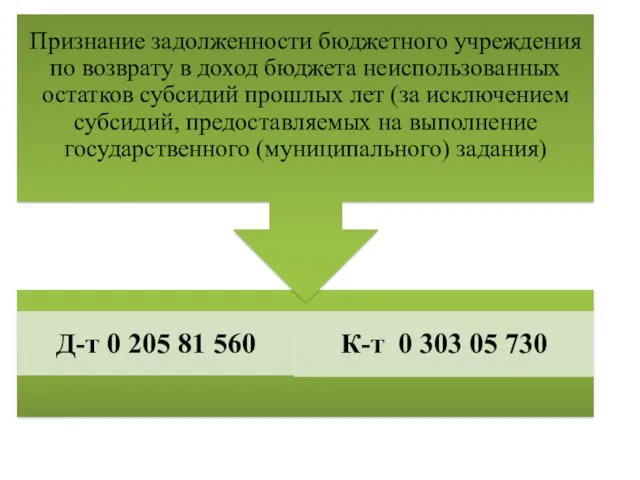

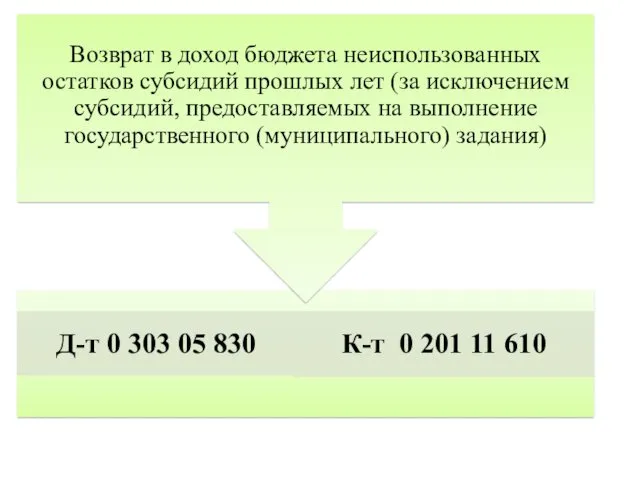

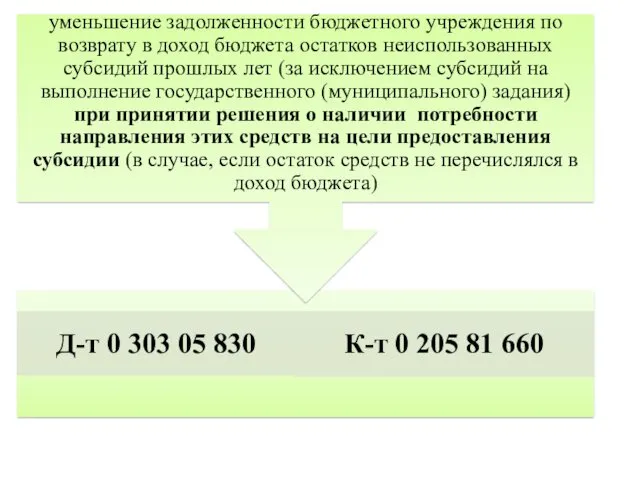

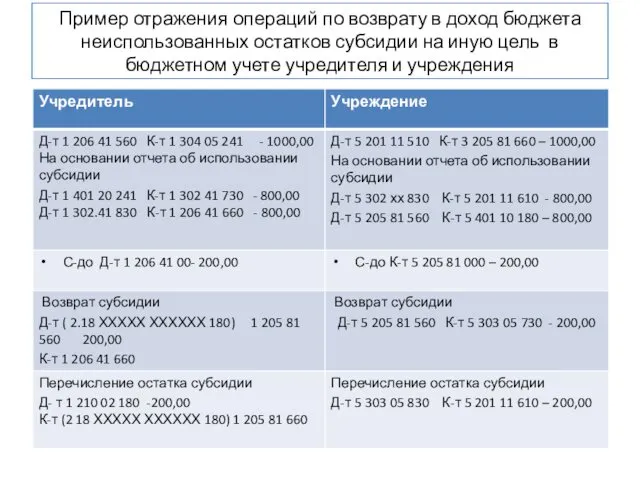

- 86. Пример отражения операций по возврату в доход бюджета неиспользованных остатков субсидии на иную цель в бюджетном

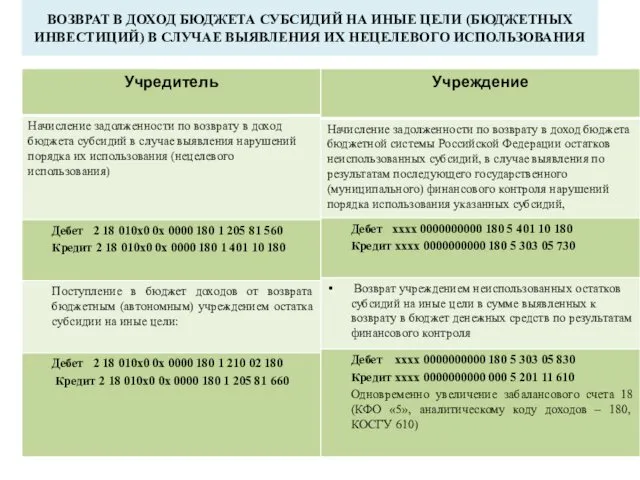

- 87. ВОЗВРАТ В ДОХОД БЮДЖЕТА СУБСИДИЙ НА ИНЫЕ ЦЕЛИ (БЮДЖЕТНЫХ ИНВЕСТИЦИЙ) В СЛУЧАЕ ВЫЯВЛЕНИЯ ИХ НЕЦЕЛЕВОГО ИСПОЛЬЗОВАНИЯ

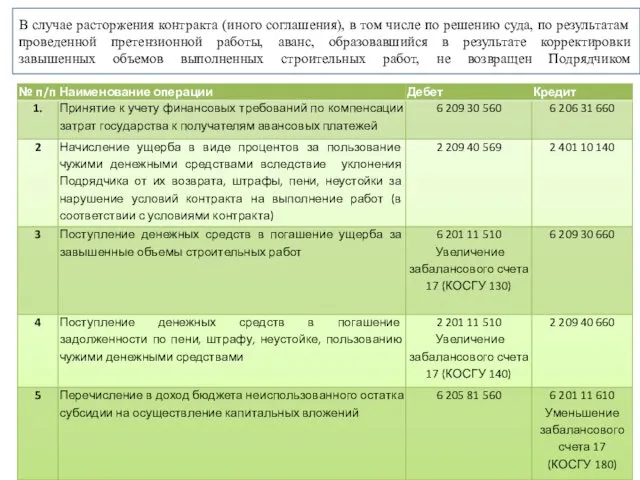

- 89. В случае расторжения контракта (иного соглашения), в том числе по решению суда, по результатам проведенной претензионной

- 90. В Отчете (ф.0503123) суммы возвратов остатков субсидий прошлых лет на выполнение государственного (муниципального) задания, в том

- 91. Суммы возвратов остатков субсидий прошлых лет на выполнение государственного (муниципального) задания, образовавшихся в связи с не

- 92. «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора» Июнь 2017

- 93. «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора» Приказ Минфина России от 31.12.2016 N 256н

- 94. Субъекты учета

- 95. Бухгалтерская (финансовая) отчетность Индивидуальная По порядку формирования и степени обобщения: Консолидированная

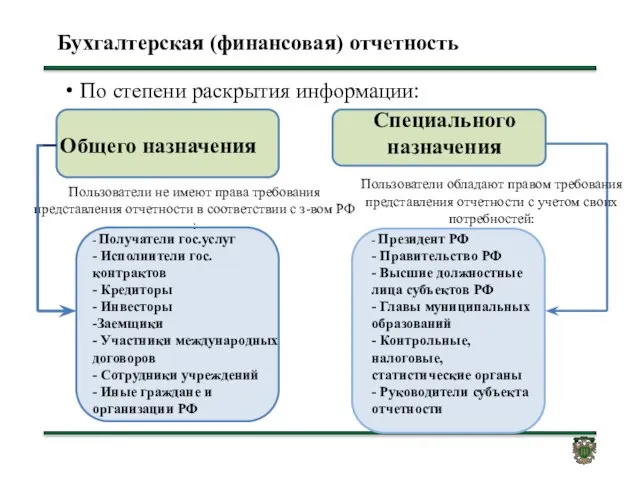

- 96. Бухгалтерская (финансовая) отчетность Общего назначения По степени раскрытия информации: Специального назначения - Получатели гос.услуг - Исполнители

- 97. Методы и принципы ведения бухгалтерского учета

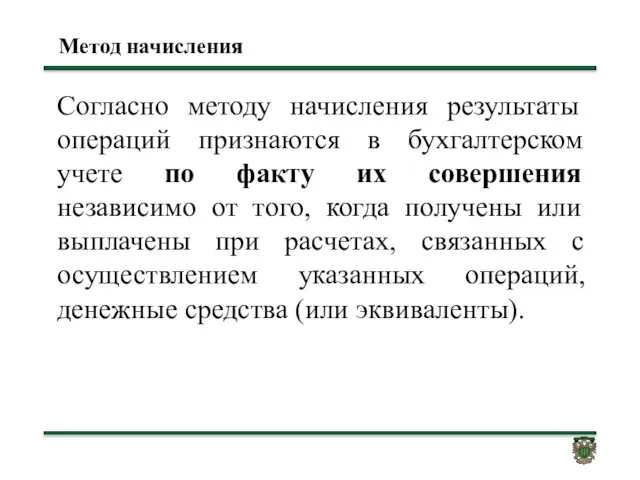

- 98. Метод начисления Согласно методу начисления результаты операций признаются в бухгалтерском учете по факту их совершения независимо

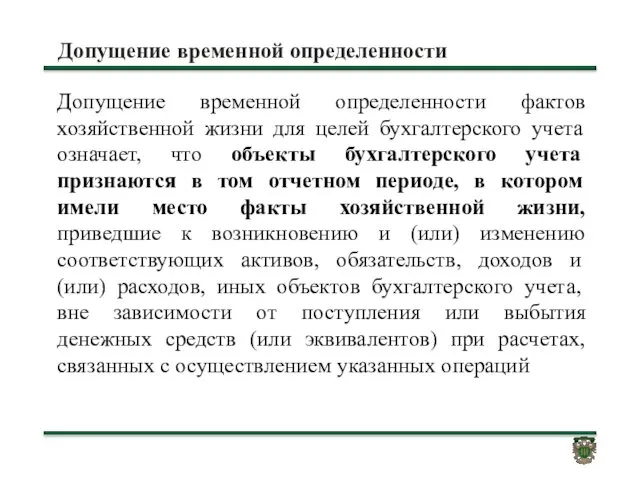

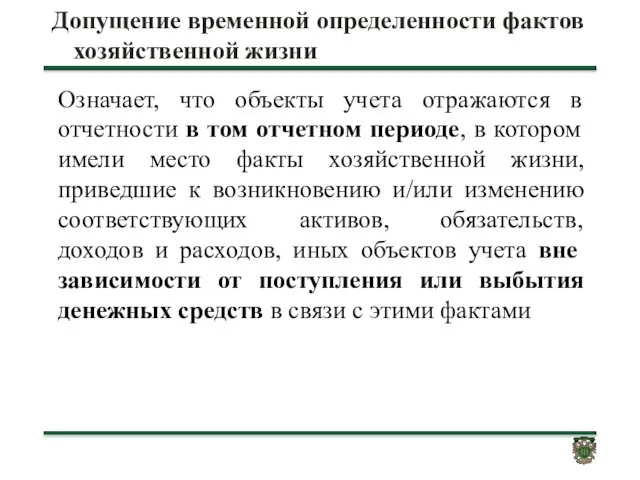

- 99. Допущение временной определенности Допущение временной определенности фактов хозяйственной жизни для целей бухгалтерского учета означает, что объекты

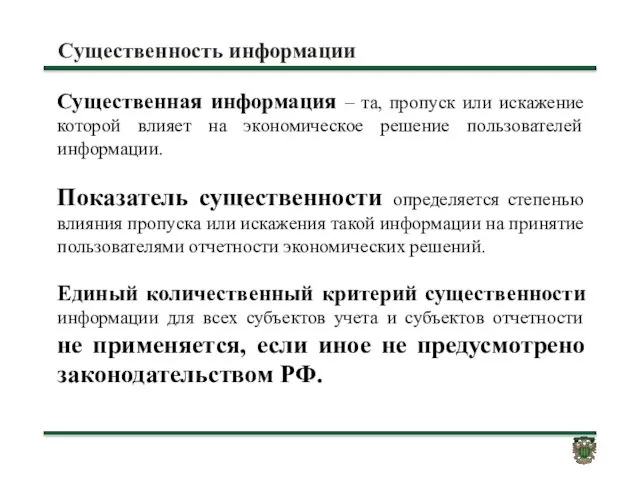

- 100. Существенность информации Существенная информация – та, пропуск или искажение которой влияет на экономическое решение пользователей информации.

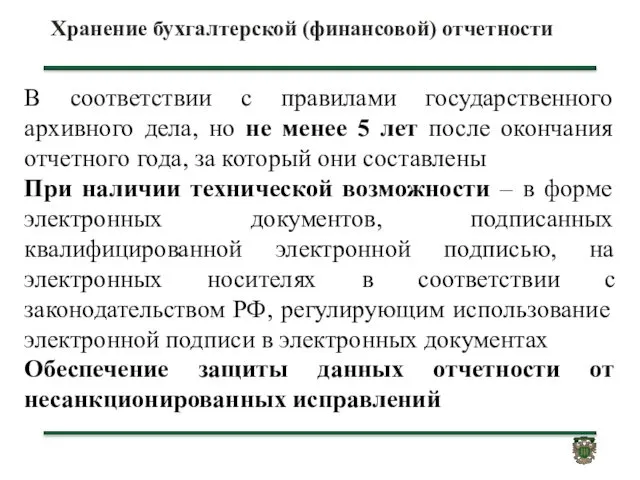

- 101. Хранение бухгалтерской (финансовой) отчетности В соответствии с правилами государственного архивного дела, но не менее 5 лет

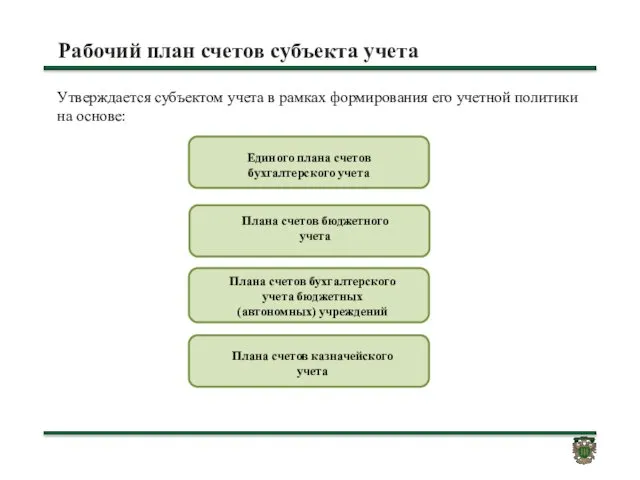

- 102. Рабочий план счетов субъекта учета Утверждается субъектом учета в рамках формирования его учетной политики на основе:

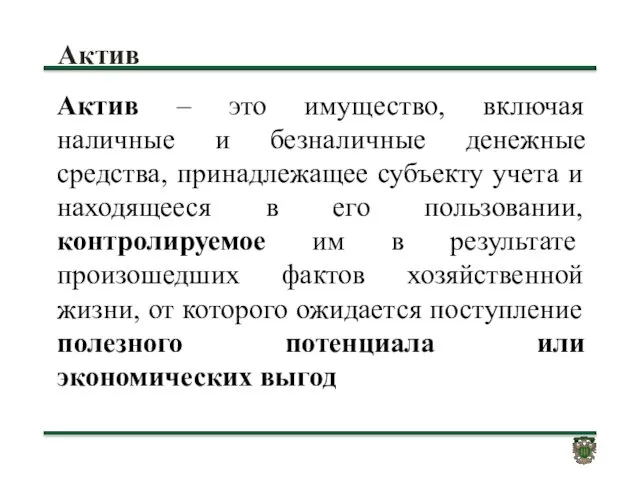

- 103. Актив Актив – это имущество, включая наличные и безналичные денежные средства, принадлежащее субъекту учета и находящееся

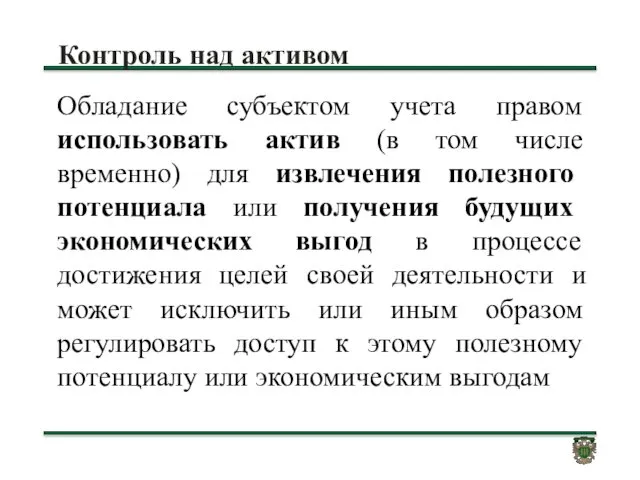

- 104. Контроль над активом Обладание субъектом учета правом использовать актив (в том числе временно) для извлечения полезного

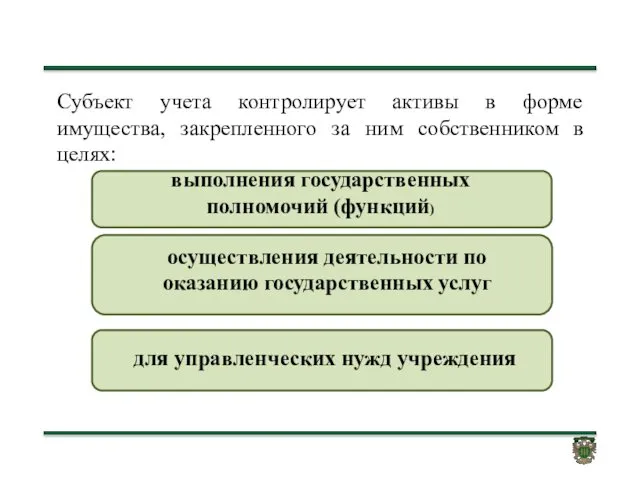

- 105. Субъект учета контролирует активы в форме имущества, закрепленного за ним собственником в целях:

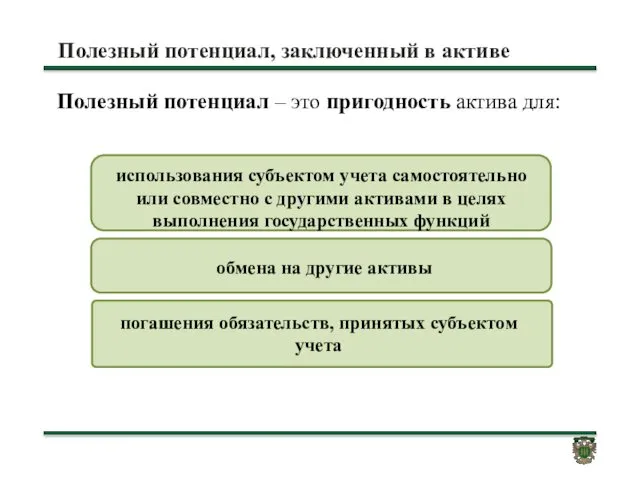

- 106. Полезный потенциал, заключенный в активе Полезный потенциал – это пригодность актива для:

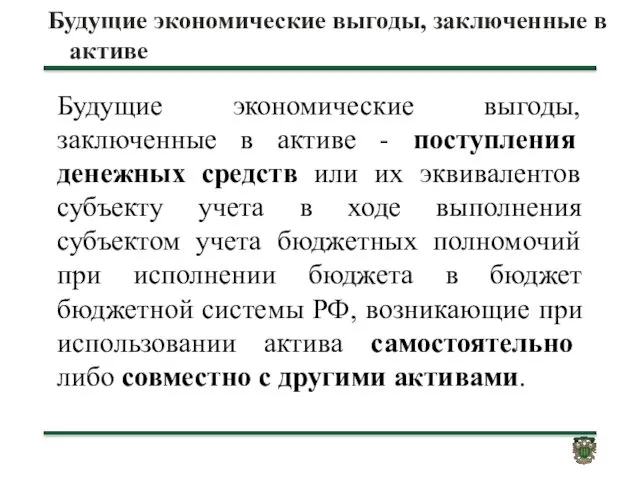

- 107. Будущие экономические выгоды, заключенные в активе Будущие экономические выгоды, заключенные в активе - поступления денежных средств

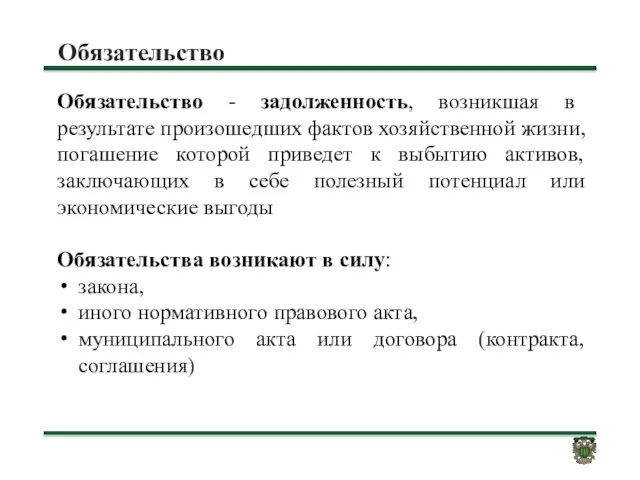

- 108. Обязательство Обязательство - задолженность, возникшая в результате произошедших фактов хозяйственной жизни, погашение которой приведет к выбытию

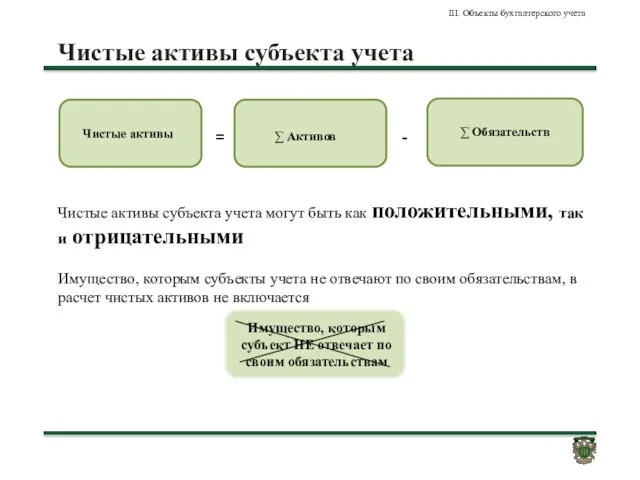

- 109. Чистые активы субъекта учета Чистые активы субъекта учета могут быть как положительными, так и отрицательными Имущество,

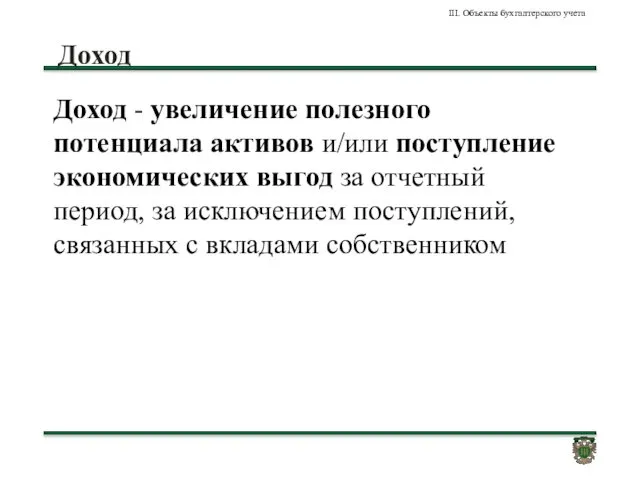

- 110. Доход Доход - увеличение полезного потенциала активов и/или поступление экономических выгод за отчетный период, за исключением

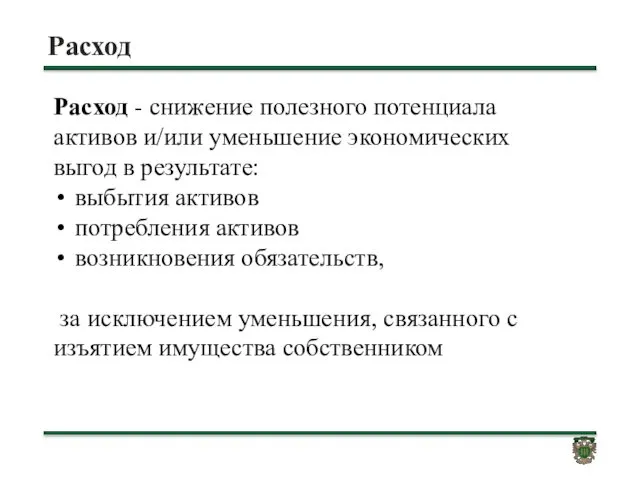

- 111. Расход Расход - снижение полезного потенциала активов и/или уменьшение экономических выгод в результате: выбытия активов потребления

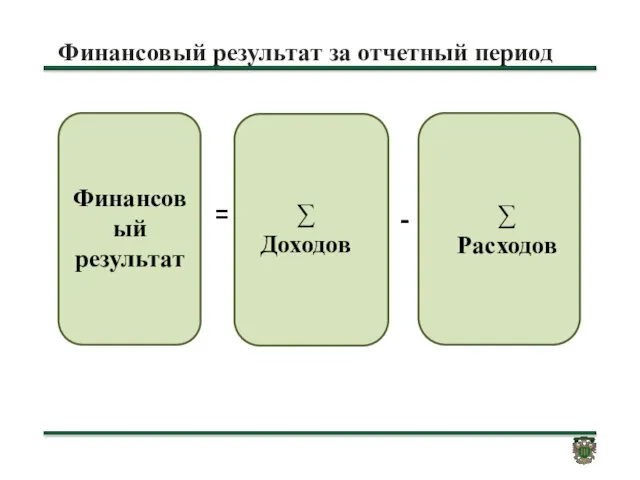

- 112. Финансовый результат за отчетный период

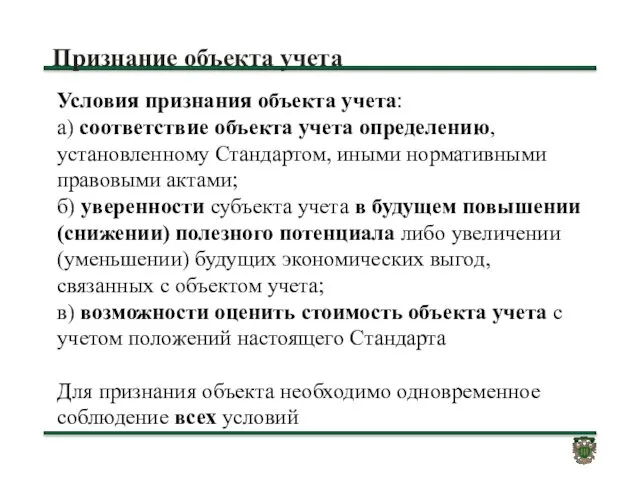

- 113. Признание объекта учета Условия признания объекта учета: а) соответствие объекта учета определению, установленному Стандартом, иными нормативными

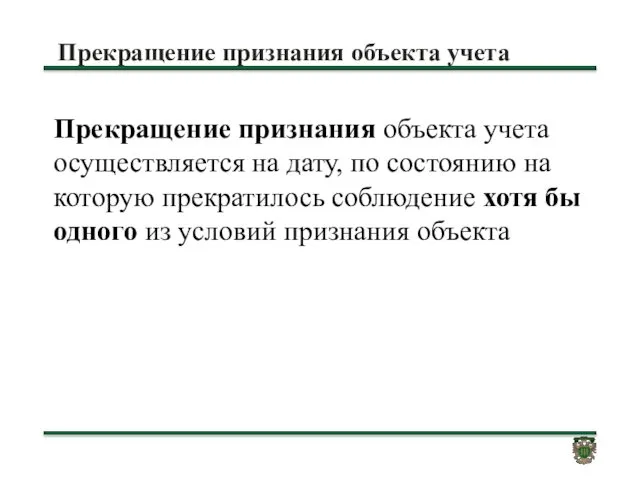

- 114. Прекращение признания объекта учета Прекращение признания объекта учета осуществляется на дату, по состоянию на которую прекратилось

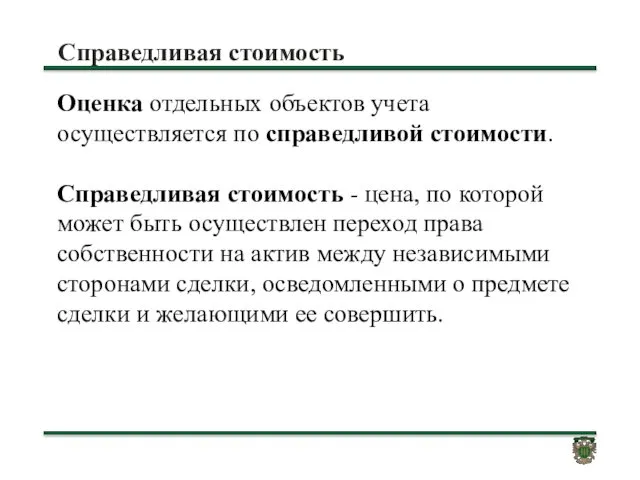

- 115. Справедливая стоимость Оценка отдельных объектов учета осуществляется по справедливой стоимости. Справедливая стоимость - цена, по которой

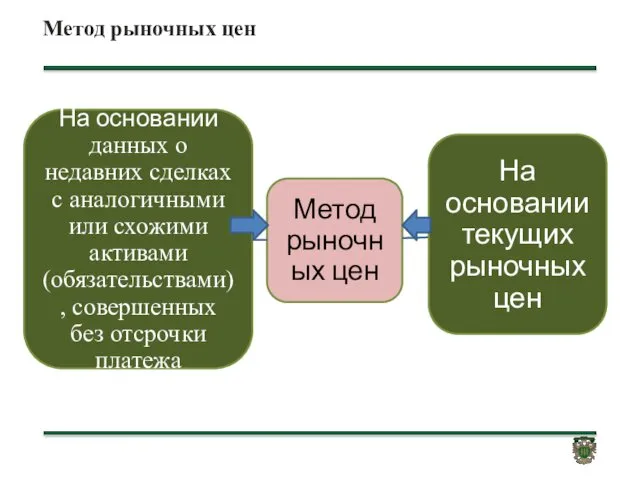

- 116. Методы определения справедливой стоимости

- 117. Метод рыночных цен

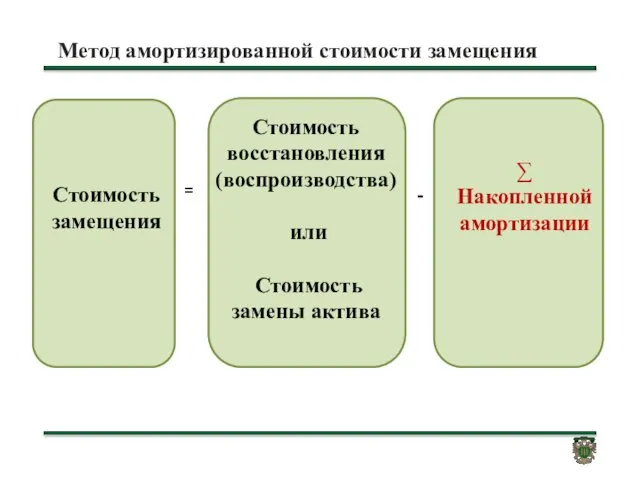

- 118. Метод амортизированной стоимости замещения

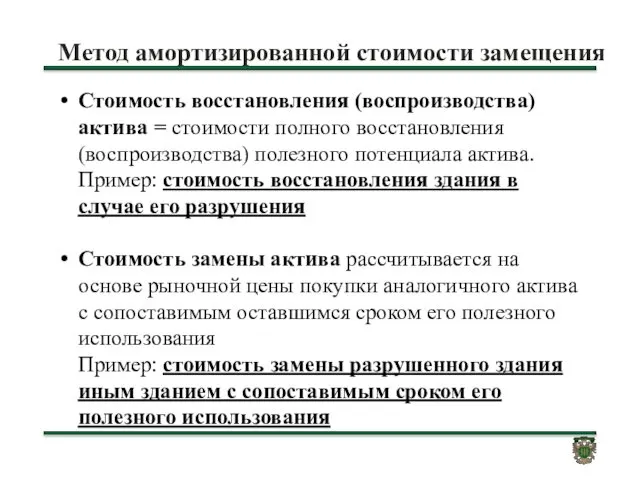

- 119. Метод амортизированной стоимости замещения Стоимость восстановления (воспроизводства) актива = стоимости полного восстановления (воспроизводства) полезного потенциала актива.

- 120. Камеральная проверка отчетности Камеральная проверка отчетности - проверка отчетности на соответствие установленным требованиям к ее составлению

- 121. Уведомление о результатах камеральной проверки Субъект консолидированной отчетности уведомляет субъекта отчетности, предоставившего бухгалтерскую (финансовую) отчетность, о

- 122. Принципы (допущения) при формировании отчетности Бухгалтерская (финансовая) отчетность формируется на основании следующих принципов (допущений): допущение имущественной

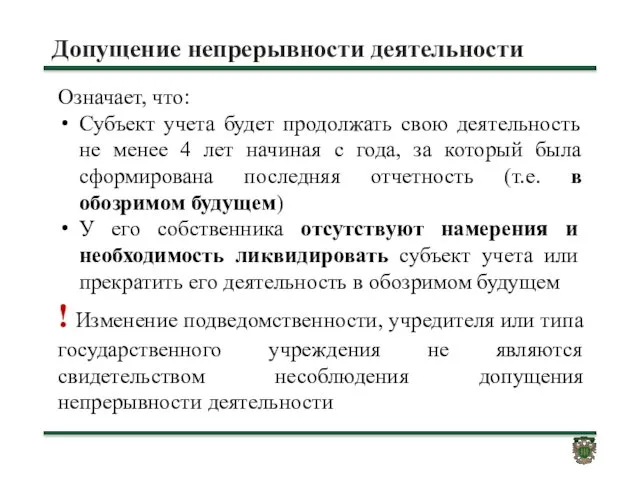

- 123. Допущение непрерывности деятельности Означает, что: Субъект учета будет продолжать свою деятельность не менее 4 лет начиная

- 124. Допущение временной определенности фактов хозяйственной жизни Означает, что объекты учета отражаются в отчетности в том отчетном

- 125. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства» Июнь 2017

- 126. Стандарт «Основные средства» Приказ Минфина России от 31.12.2016 N 257н "Об утверждении федерального стандарта бухгалтерского учета

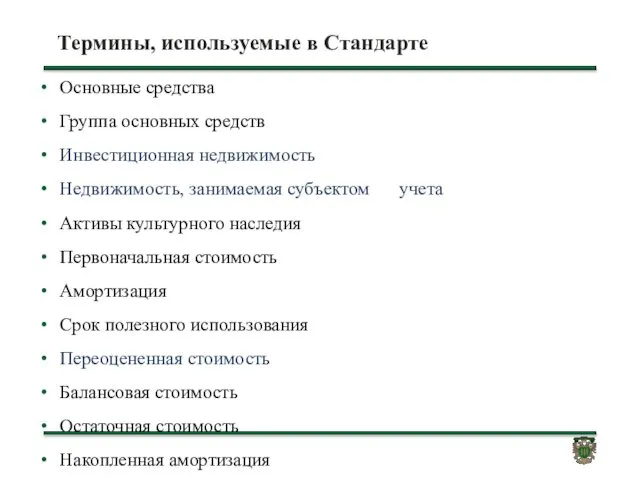

- 127. Термины, используемые в Стандарте Основные средства Группа основных средств Инвестиционная недвижимость Недвижимость, занимаемая субъектом учета Активы

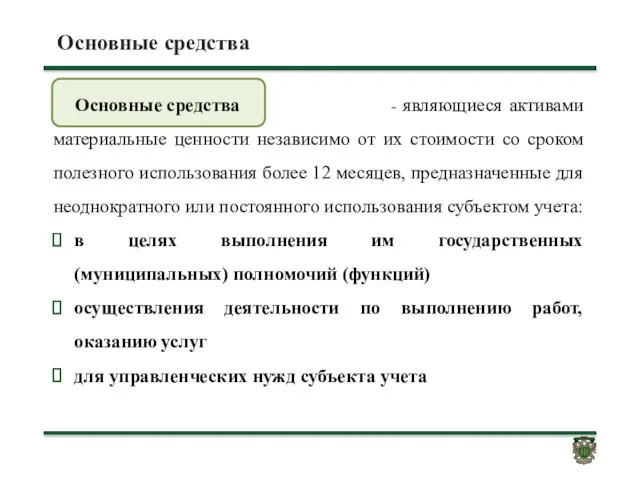

- 128. Основные средства - являющиеся активами материальные ценности независимо от их стоимости со сроком полезного использования более

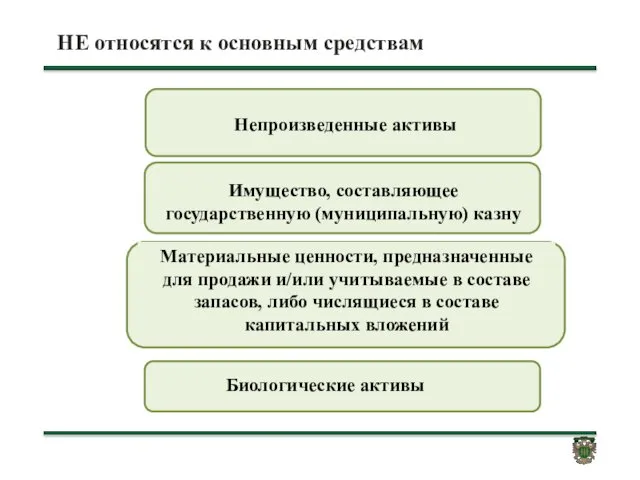

- 129. НЕ относятся к основным средствам Материальные ценности, предназначенные для продажи и/или учитываемые в составе запасов, либо

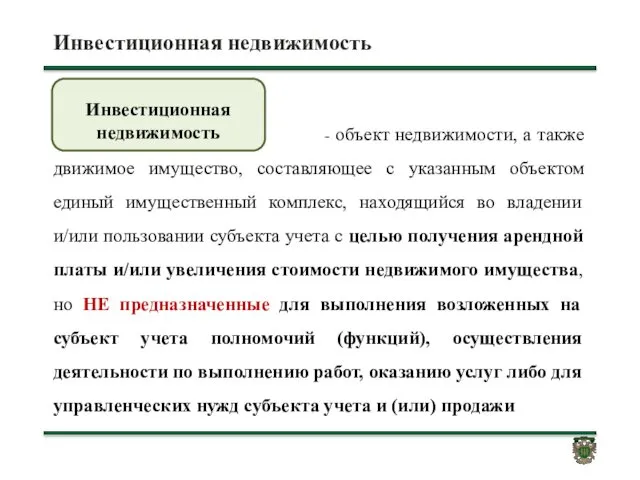

- 130. Инвестиционная недвижимость - объект недвижимости, а также движимое имущество, составляющее с указанным объектом единый имущественный комплекс,

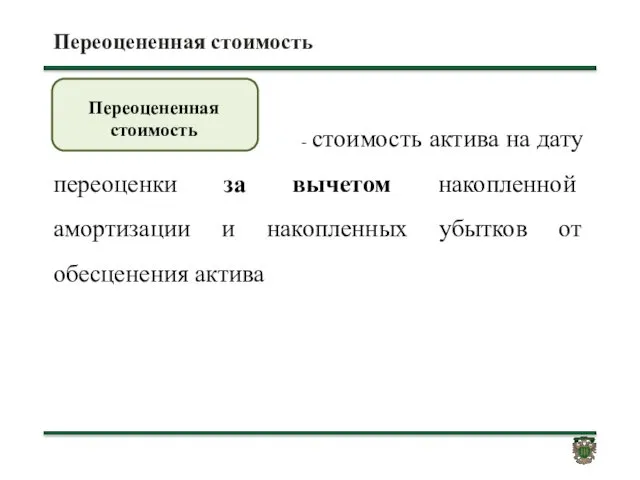

- 131. Переоцененная стоимость - стоимость актива на дату переоценки за вычетом накопленной амортизации и накопленных убытков от

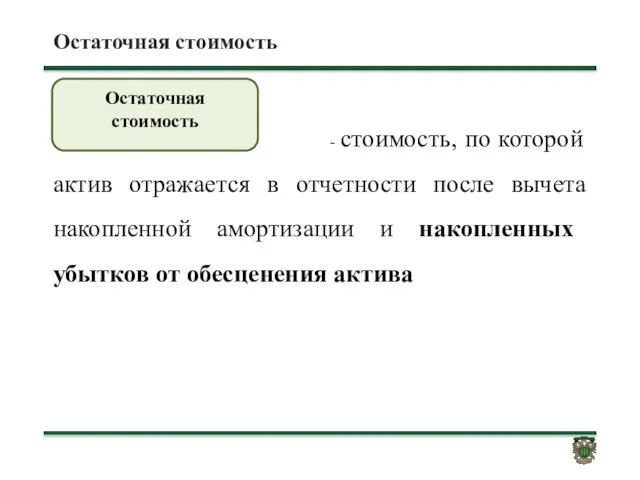

- 132. Остаточная стоимость - стоимость, по которой актив отражается в отчетности после вычета накопленной амортизации и накопленных

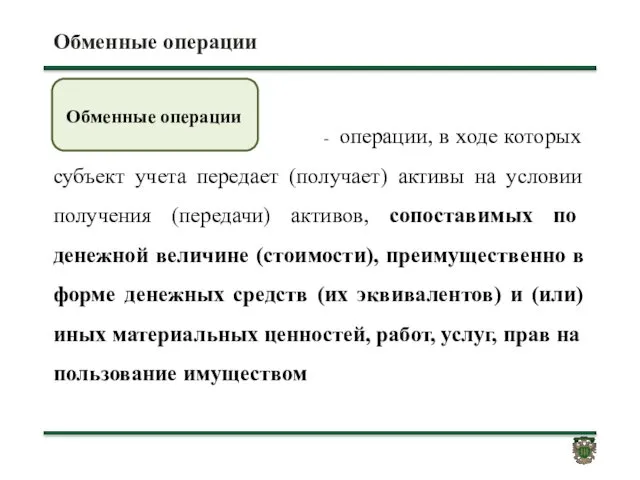

- 133. Обменные операции - операции, в ходе которых субъект учета передает (получает) активы на условии получения (передачи)

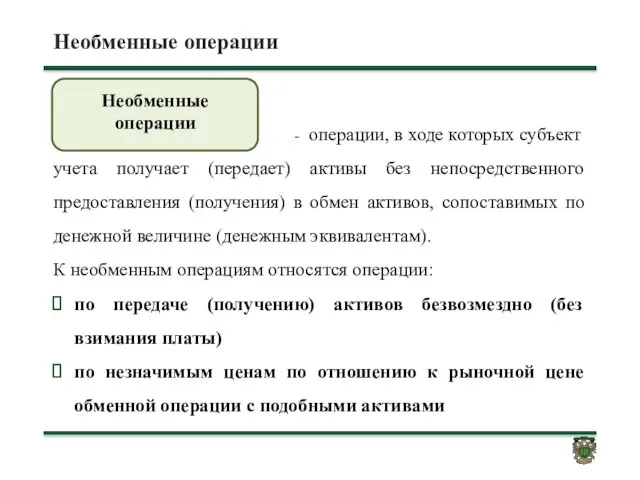

- 134. Необменные операции - операции, в ходе которых субъект учета получает (передает) активы без непосредственного предоставления (получения)

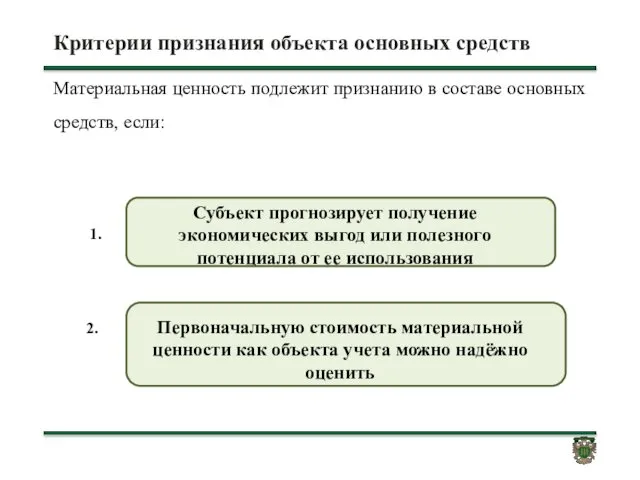

- 135. Критерии признания объекта основных средств Материальная ценность подлежит признанию в составе основных средств, если: Субъект прогнозирует

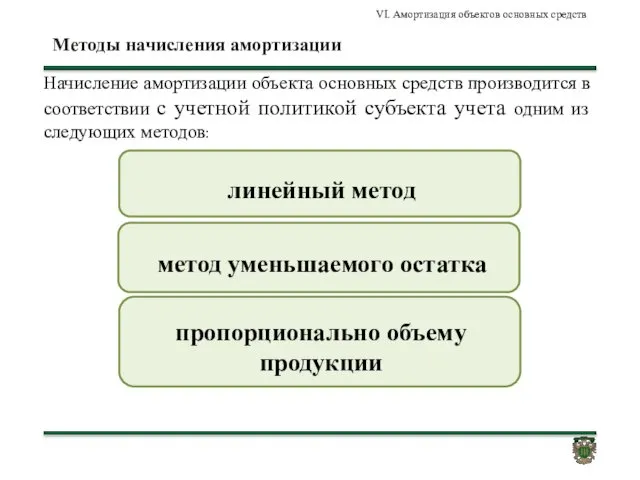

- 136. Методы начисления амортизации Начисление амортизации объекта основных средств производится в соответствии с учетной политикой субъекта учета

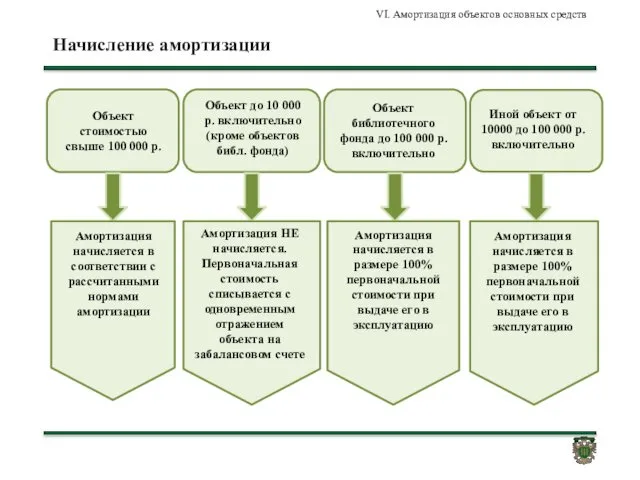

- 137. Начисление амортизации VI. Амортизация объектов основных средств Объект стоимостью свыше 100 000 р. Объект до 10

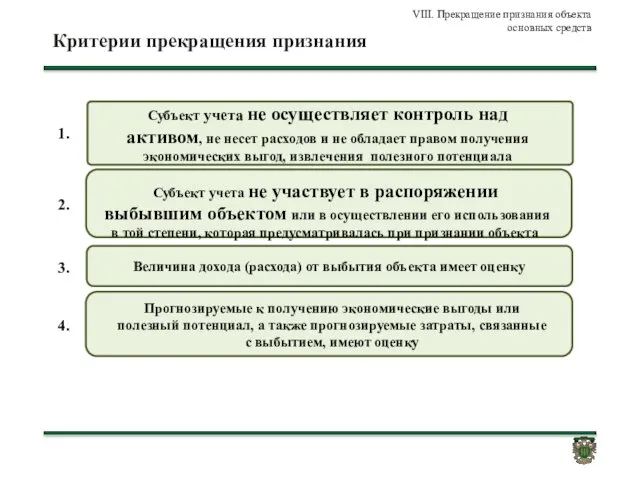

- 138. Критерии прекращения признания VIII. Прекращение признания объекта основных средств Величина дохода (расхода) от выбытия объекта имеет

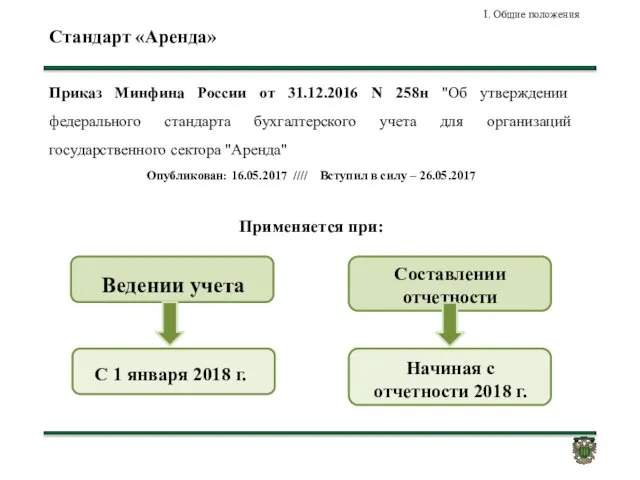

- 139. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда» Июнь 2017

- 140. Стандарт «Аренда» Приказ Минфина России от 31.12.2016 N 258н "Об утверждении федерального стандарта бухгалтерского учета для

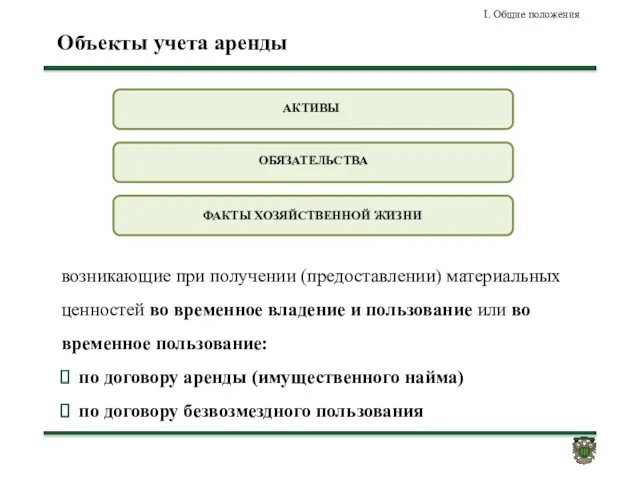

- 141. Объекты учета аренды ФАКТЫ ХОЗЯЙСТВЕННОЙ ЖИЗНИ I. Общие положения возникающие при получении (предоставлении) материальных ценностей во

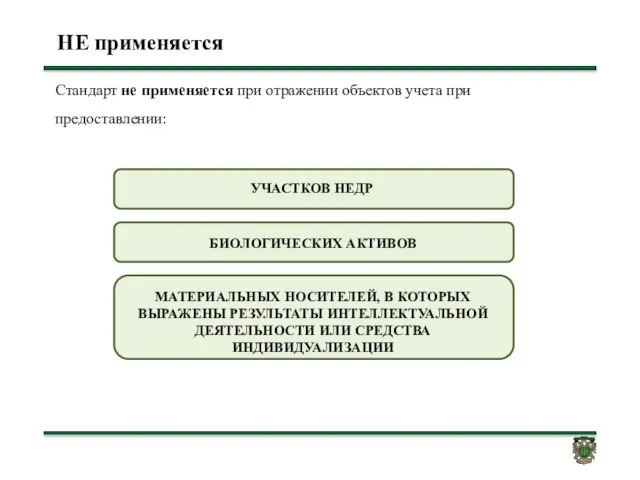

- 142. НЕ применяется Стандарт не применяется при отражении объектов учета при предоставлении:

- 143. Термины, используемые в Стандарте Процентные расходы (доходы) Расходы (доходы) по условным арендным платежам Срок полезного использования

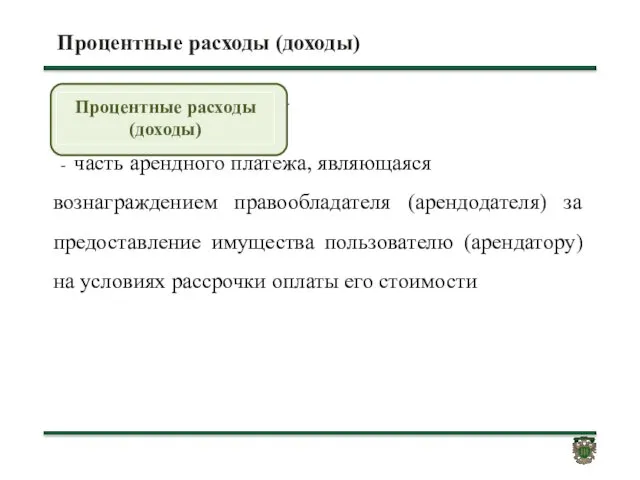

- 144. Процентные расходы (доходы) - - часть арендного платежа, являющаяся вознаграждением правообладателя (арендодателя) за предоставление имущества пользователю

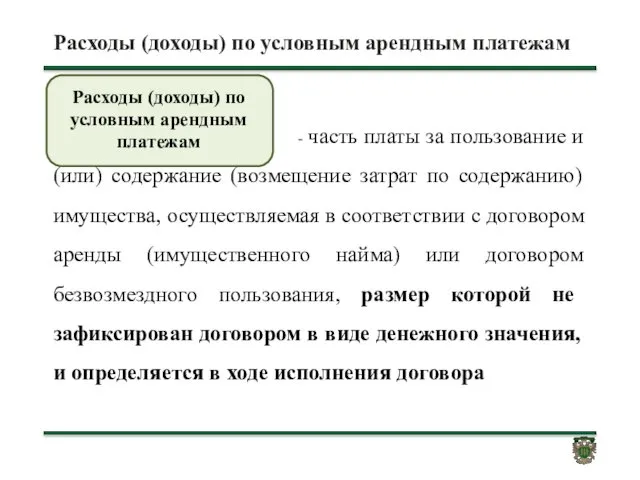

- 145. Расходы (доходы) по условным арендным платежам - часть платы за пользование и (или) содержание (возмещение затрат

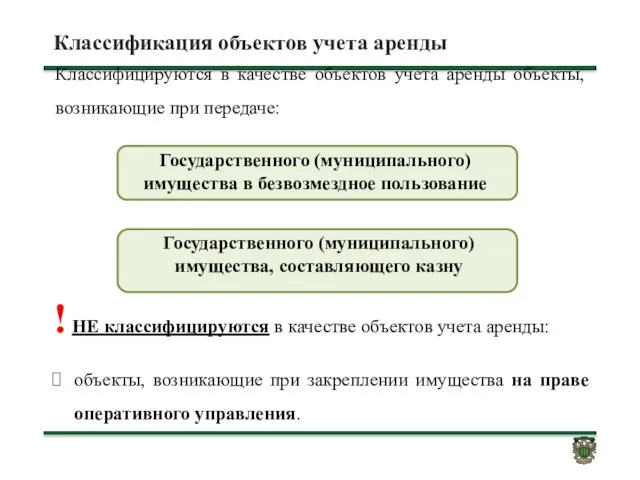

- 146. Классификация объектов учета аренды Классифицируются в качестве объектов учета аренды объекты, возникающие при передаче: Государственного (муниципального)

- 147. Реклассификация Если в период действия договора аренды или договора безвозмездного пользования стороны договора достигают согласия об

- 148. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Обесценение активов» Июнь 2017

- 149. Стандарт «Обесценение активов» Приказ Минфина России от 31.12.2016 N 259н "Об утверждении федерального стандарта бухгалтерского учета

- 150. НЕ применяется Другие активы (в случаях когда порядок их обесценения и раскрытия информации об обесценении в

- 151. Обесценение актива

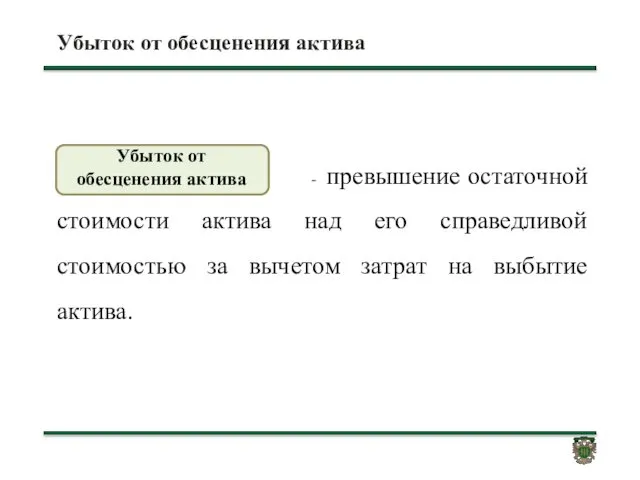

- 152. Убыток от обесценения актива

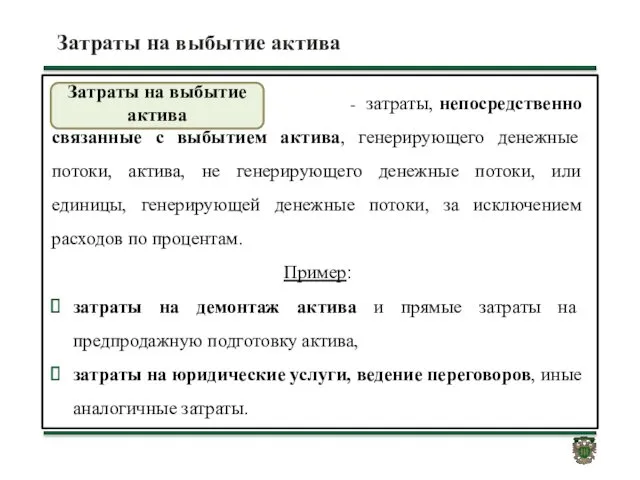

- 153. Затраты на выбытие актива

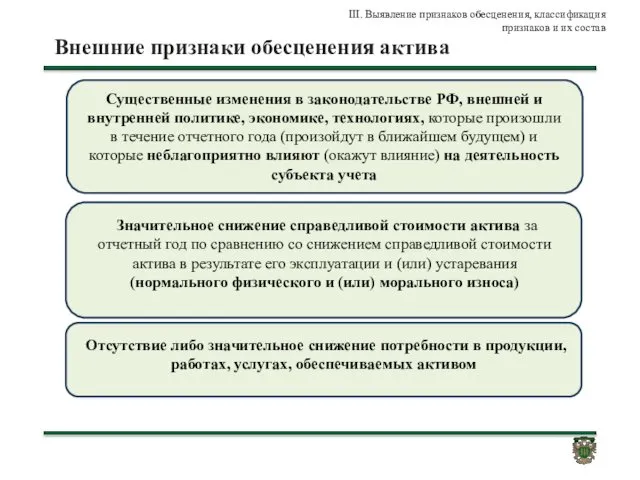

- 154. Внешние признаки обесценения актива III. Выявление признаков обесценения, классификация признаков и их состав

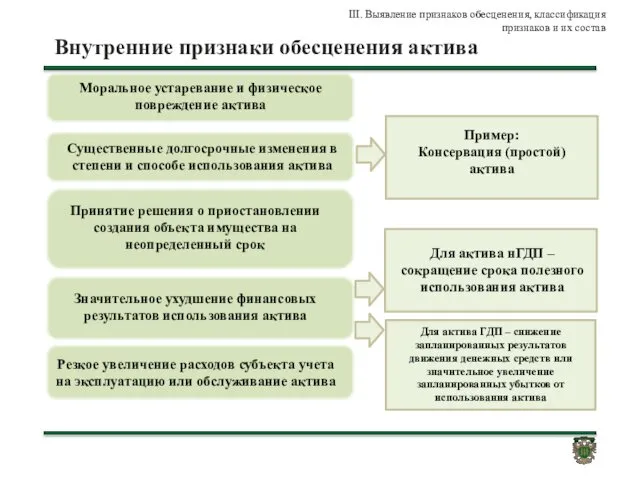

- 155. Внутренние признаки обесценения актива III. Выявление признаков обесценения, классификация признаков и их состав Пример: Консервация (простой)

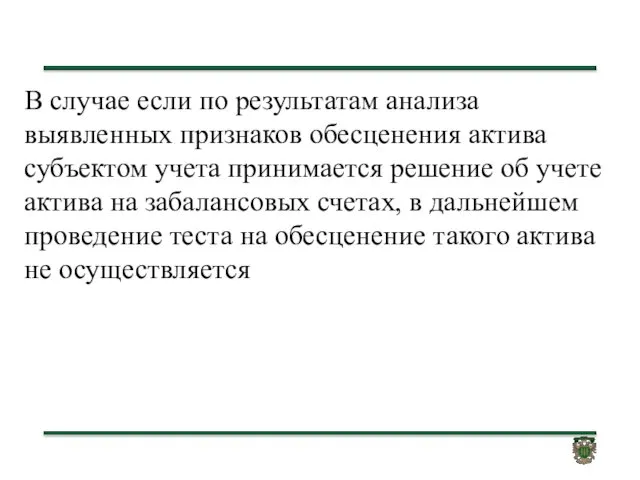

- 156. В случае если по результатам анализа выявленных признаков обесценения актива субъектом учета принимается решение об учете

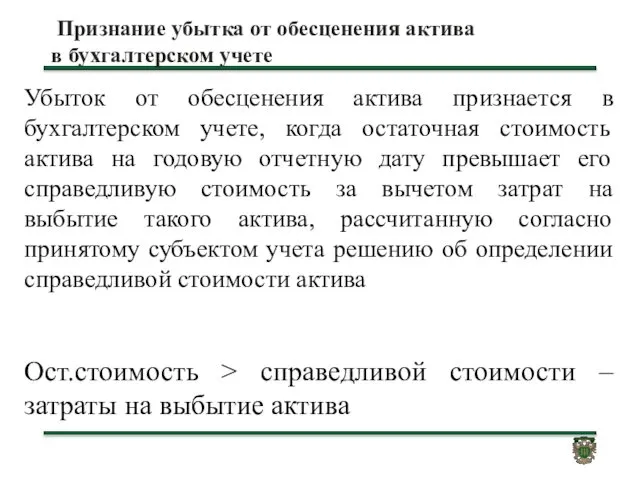

- 157. Признание убытка от обесценения актива в бухгалтерском учете Убыток от обесценения актива признается в бухгалтерском учете,

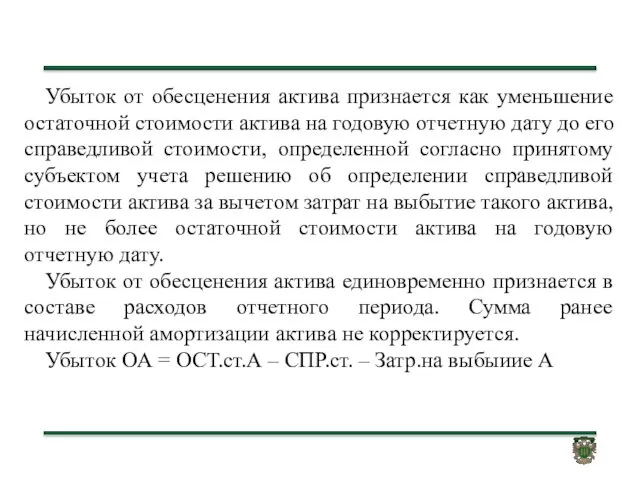

- 158. Убыток от обесценения актива признается как уменьшение остаточной стоимости актива на годовую отчетную дату до его

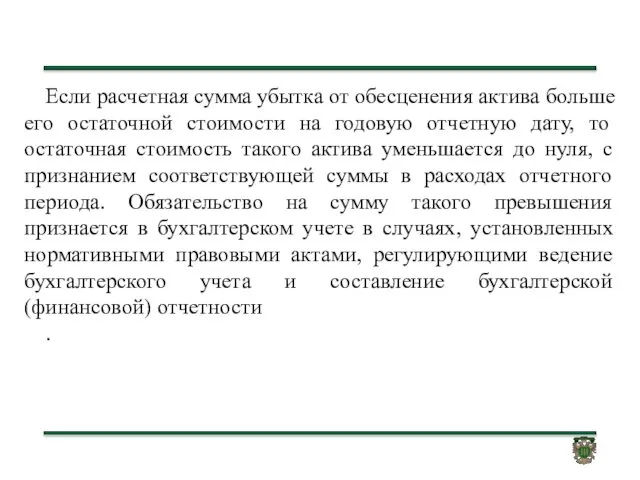

- 159. Если расчетная сумма убытка от обесценения актива больше его остаточной стоимости на годовую отчетную дату, то

- 160. После признания убытка от обесценения актива норма амортизационных отчислений по активу корректируется в связи с принятым

- 161. Раскрытие информации в бухгалтерской (финансовой) отчетности По каждой группе активов субъект учета раскрывает в бухгалтерской (финансовой)

- 162. Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Представление бухгалтерской (финансовой) отчетности» Июнь 2017

- 163. Стандарт «Представление бухгалтерской (финансовой) отчетности» Приказ Минфина России от 31.12.2016 N 260н "Об утверждении федерального стандарта

- 164. Положения настоящего Стандарта не применяются при составлении и представлении субъектами отчетности бухгалтерской (финансовой) отчетности специального назначения,

- 165. Термины и определения Отчетная дата - дата, на которую составляется бухгалтерская (финансовая) отчетность за отчетный период.

- 167. Скачать презентацию

Программа разработки федеральных стандартов бухгалтерского учета для организаций государственного сектора на

Программа разработки федеральных стандартов бухгалтерского учета для организаций государственного сектора на

СЛАЙД

СЛАЙД

СЛАЙД

СЛАЙД

СЛАЙД

СЛАЙД

СЛАЙД

СЛАЙД

ОТДЕЛЬНЫЕ ПОЛОЖЕНИЯ ФЕДЕРАЛЬНЫХ СТАНДАРТОВ, РЕАЛИЗУЕМЫЕ В МЕТОДОЛОГИИ 2017 ГОДА.

Изменения в действующие

ОТДЕЛЬНЫЕ ПОЛОЖЕНИЯ ФЕДЕРАЛЬНЫХ СТАНДАРТОВ, РЕАЛИЗУЕМЫЕ В МЕТОДОЛОГИИ 2017 ГОДА. Изменения в действующие

СЛАЙД

СЛАЙД

Существенная информация – пропуск или искажение которой в бюджетном (бухгалтерском) учете

Существенная информация – пропуск или искажение которой в бюджетном (бухгалтерском) учете

СЛАЙД

СЛАЙД

ОТРАЖЕНИЕ В УЧЕТЕ И ОТЧЕТНОСТИ

СОБЫТИЯ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ

ОТРАЖЕНИЕ В УЧЕТЕ И ОТЧЕТНОСТИ

СОБЫТИЯ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ

СОБЫТИЕ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ

СОБЫТИЕ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ

Проект Федерального стандарта

бухгалтерского учета для ОГС

«Учетная политика, оценочные значения

Проект Федерального стандарта бухгалтерского учета для ОГС «Учетная политика, оценочные значения

СЛАЙД

ИСПРАВЛЕНИЕ ОШИБОК - этапы

До подписания отчетности

После подписания отчетности, но до

СЛАЙД

ИСПРАВЛЕНИЕ ОШИБОК - этапы

До подписания отчетности

После подписания отчетности, но до

Исправление ошибки – компетенция по принятию решения о дате исправления

СЛАЙД

ошибка,

Исправление ошибки – компетенция по принятию решения о дате исправления

СЛАЙД

ошибка,

Проведение инвентаризации обязательно:

СЛАЙД

Проведение инвентаризации обязательно:

СЛАЙД

СЛАЙД

СЛАЙД

Вопросы централизации бухгалтерского учета

формирования отчетности

(передача полномочий)

Вопросы централизации бухгалтерского учета

формирования отчетности

(передача полномочий)

СЛАЙД

СЛАЙД

СЛАЙД

СЛАЙД

СЛАЙД

СЛАЙД

Уточнения в порядок оформления первичных документов при принятии к бухгалтерскому учету

Уточнения в порядок оформления первичных документов при принятии к бухгалтерскому учету

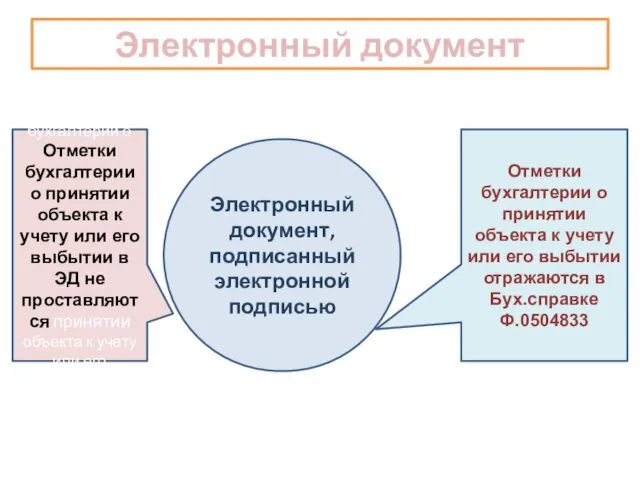

Электронный документ

Электронный документ, подписанный электронной подписью

Отметки бухгалтерии о Отметки бухгалтерии о

Электронный документ

Электронный документ, подписанный электронной подписью

Отметки бухгалтерии о Отметки бухгалтерии о

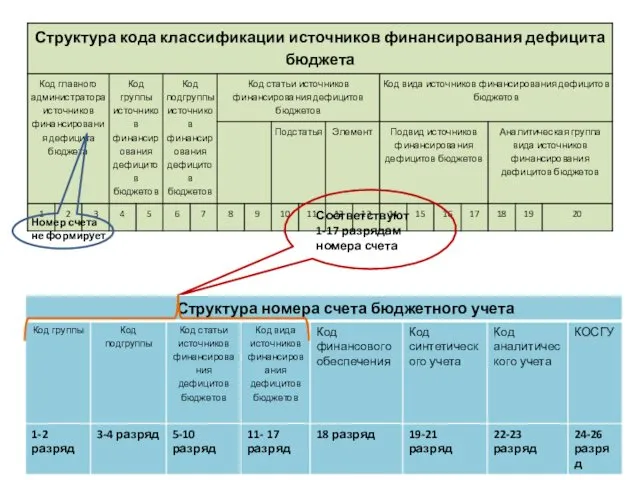

Порядок формирования номера бухгалтерского (бюджетного) учета в Рабочем плане счетов

(особенности

Порядок формирования номера бухгалтерского (бюджетного) учета в Рабочем плане счетов (особенности

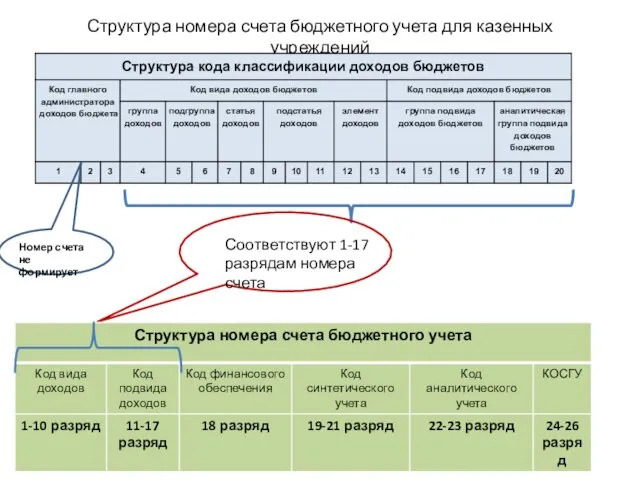

Структура номера счета бюджетного учета для казенных учреждений

Соответствуют 1-17 разрядам номера

Структура номера счета бюджетного учета для казенных учреждений

Соответствуют 1-17 разрядам номера

Номер счета не формирует

Соответствуют 1-17 разрядам номера счета

Номер счета не формирует

Соответствуют 1-17 разрядам номера счета

Номер счета не формирует

Соответствуют 1-17 разрядам номера счета

Номер счета не формирует

Соответствуют 1-17 разрядам номера счета

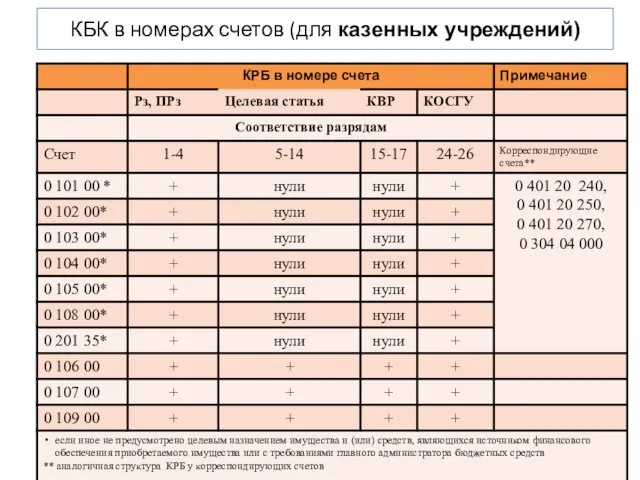

КБК в номерах счетов (для казенных учреждений)

СЛАЙД

КБК в номерах счетов (для казенных учреждений)

СЛАЙД

СЛАЙД

СЛАЙД

СЛАЙД

СЛАЙД

В соответствии с Указаниями 65н:

отнесение расходов на финансовое обеспечение выполнения функций

отнесение расходов на финансовое обеспечение выполнения функций

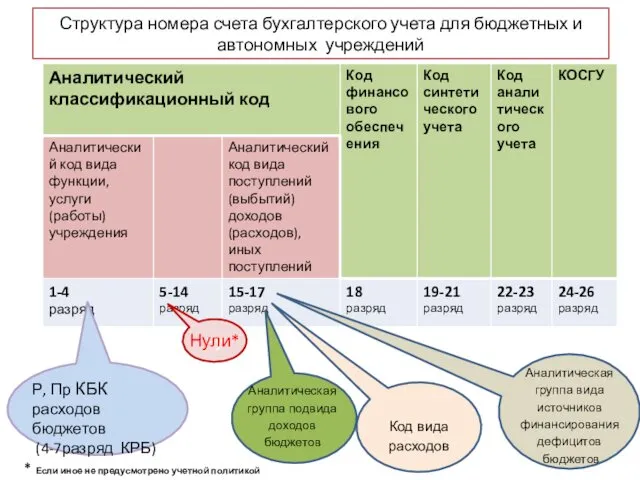

Структура номера счета бухгалтерского учета для бюджетных и автономных учреждений

Р, Пр

Структура номера счета бухгалтерского учета для бюджетных и автономных учреждений

Р, Пр

КБК в номерах счетов (для бюджетных и автономных учреждений)

СЛАЙД

КБК в номерах счетов (для бюджетных и автономных учреждений)

СЛАЙД

СЛАЙД

СЛАЙД

СЛАЙД

СЛАЙД

Отдельные вопросы отражения в учете операций с имуществом

Отдельные вопросы отражения в учете операций с имуществом

СЛАЙД

СЛАЙД

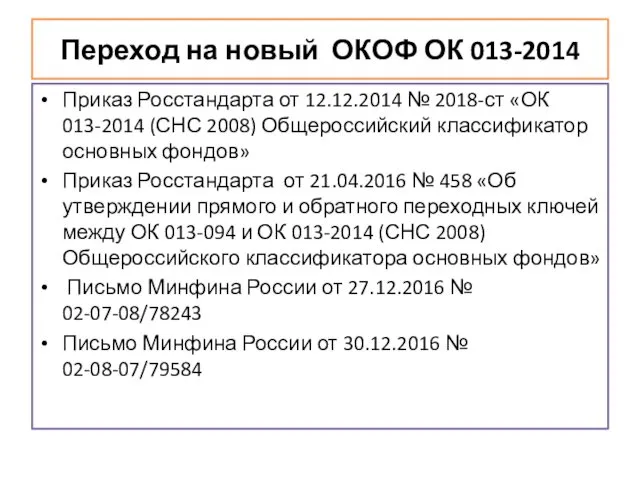

Переход на новый ОКОФ ОК 013-2014

Приказ Росстандарта от 12.12.2014 №

Переход на новый ОКОФ ОК 013-2014

Приказ Росстандарта от 12.12.2014 №

Земельные участки

Учитываются по кадастровой стоимости

Изменение кадастровой стоимости:

Увеличение

Д-т 0

Земельные участки

Учитываются по кадастровой стоимости

Изменение кадастровой стоимости:

Увеличение

Д-т 0

В бюджетном (бухгалтерском) учете изменение кадастровой стоимости земли отражается в финансовом

Неотделимые улучшения в объекты нефинансовых активов

Объект переданный в аренду, безвозмездное

Неотделимые улучшения в объекты нефинансовых активов

Объект переданный в аренду, безвозмездное

Отдельные вопросы отражения в учете операций по компенсации расходов (возмещения ущерба)

счет

Отдельные вопросы отражения в учете операций по компенсации расходов (возмещения ущерба) счет

СЛАЙД

СЛАЙД

СЛАЙД

СЛАЙД

СЛАЙД

СЛАЙД

СЛАЙД

СЛАЙД

СЛАЙД

СЛАЙД

Отдельные вопросы отражения в учете операций по движению денежных средств на

Отдельные вопросы отражения в учете операций по движению денежных средств на

Аналитическая структура забалансовых счетов 17 и 18

Д-т хх хх 0000000000 610

Аналитическая структура забалансовых счетов 17 и 18

Д-т хх хх 0000000000 610

Д-т хх хх 0000000000 111 4 302 11 830 К-т хх

Д-т хх хх 0000000000 111 4 302 11 830 К-т хх

СЛАЙД

СЛАЙД

СЛАЙД

СЛАЙД

Показатель поступлений средств во временном распоряжении

Показатель выбытий средств во временном распоряжении

Показатель поступлений средств во временном распоряжении

Показатель выбытий средств во временном распоряжении

Дополнения в Единый план счетов

Дополнения в Единый план счетов

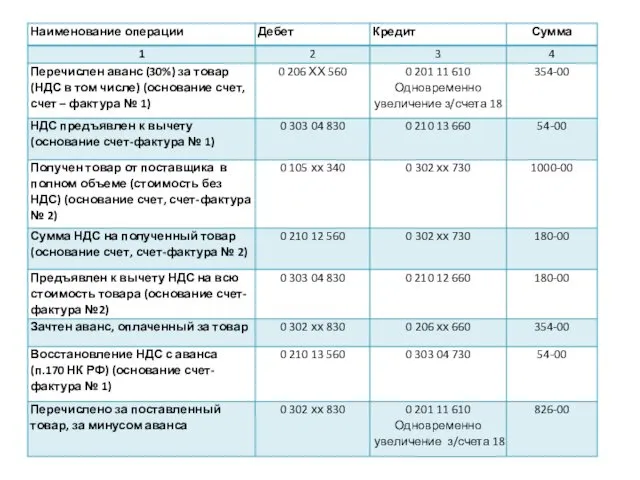

Счет 021013000 Расчеты по НДС по авансам выплаченным

Счет предназначен:

для учета расчетов

Счет 021013000 Расчеты по НДС по авансам выплаченным

Счет предназначен:

для учета расчетов

Счет 040110174 «Выпадающие доходы»

уменьшение суммы начисленных доходов, в том числе

Счет 040110174 «Выпадающие доходы»

уменьшение суммы начисленных доходов, в том числе

СЛАЙД

СЛАЙД

Отдельные вопросы отражения в учете обязательств

Отдельные вопросы отражения в учете обязательств

Отложенные обязательства

И (или)

при условии создания в учете учреждения по данным обязательствам

Отложенные обязательства

И (или)

при условии создания в учете учреждения по данным обязательствам

гр.7 стр.911=гр.11 стр.911

Кредитовый оборот 0 502 91 000 + Сальдо на

гр.7 стр.911=гр.11 стр.911

Кредитовый оборот 0 502 91 000 + Сальдо на

В Отчете (ф. 0503738) показатели графы 7 раздела 3 включают показатели

В Отчете (ф. 0503738) показатели графы 7 раздела 3 включают показатели

Обязательства

Суммы экономии, полученной при осуществлении закупки при определении поставщиков (подрядчиков, исполнителей)

Обязательства

Суммы экономии, полученной при осуществлении закупки при определении поставщиков (подрядчиков, исполнителей)

расторжение или изменение цены государственного контракта, заключенного с поставщиком с применением

расторжение или изменение цены государственного контракта, заключенного с поставщиком с применением

расторжение или изменение цены государственного контракта, заключенного с поставщиком с применением

расторжение или изменение цены государственного контракта, заключенного с поставщиком с применением

В графе 4 раздела 4 «Аналитическая информация об экономии при заключении

Отдельные вопросы отражения в учете операций на счетах финансового результата

Отдельные вопросы отражения в учете операций на счетах финансового результата

Счет 40160 "Резервы предстоящих расходов

Счет предназначен для обобщения информации о состоянии

Счет 40160 "Резервы предстоящих расходов

Счет предназначен для обобщения информации о состоянии

предстоящей оплаты отпусков за фактически отработанное время или компенсаций за неиспользованный

предстоящей оплаты отпусков за фактически отработанное время или компенсаций за неиспользованный

по обязательствам учреждения, возникающим по фактам хозяйственной деятельности (сделкам, операциям), по

по обязательствам учреждения, возникающим по фактам хозяйственной деятельности (сделкам, операциям), по

Счет 40150 Расходы будущих периодов

Счет предназначен для учета сумм расходов,

Счет 40150 Расходы будущих периодов

Счет предназначен для учета сумм расходов,

приобретением неисключительного права пользования нематериальными активами в течение нескольких отчетных периодов

неравномерно

приобретением неисключительного права пользования нематериальными активами в течение нескольких отчетных периодов

неравномерно

Начисление учреждением

доходов по субсидии на выполнение

государственного (муниципального) задания

Начисление учреждением

доходов по субсидии на иную цель, на осуществление капитальных

Пример отражения операций по возврату в доход бюджета неиспользованных остатков субсидии

Пример отражения операций по возврату в доход бюджета неиспользованных остатков субсидии

ВОЗВРАТ В ДОХОД БЮДЖЕТА СУБСИДИЙ НА ИНЫЕ ЦЕЛИ (БЮДЖЕТНЫХ ИНВЕСТИЦИЙ) В

ВОЗВРАТ В ДОХОД БЮДЖЕТА СУБСИДИЙ НА ИНЫЕ ЦЕЛИ (БЮДЖЕТНЫХ ИНВЕСТИЦИЙ) В

В случае расторжения контракта (иного соглашения), в том числе по решению

В случае расторжения контракта (иного соглашения), в том числе по решению

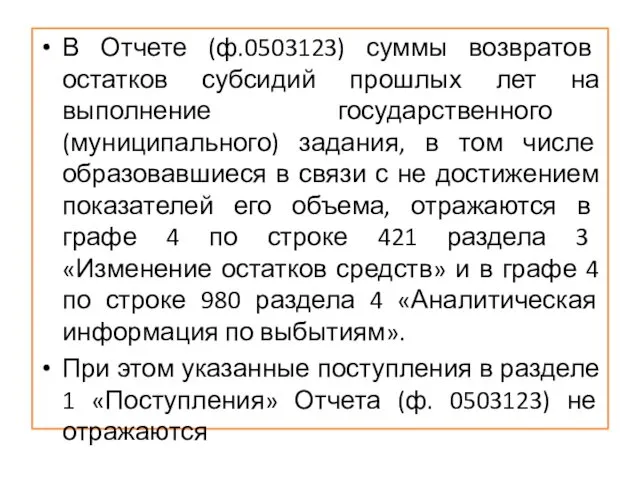

В Отчете (ф.0503123) суммы возвратов остатков субсидий прошлых лет на выполнение

В Отчете (ф.0503123) суммы возвратов остатков субсидий прошлых лет на выполнение

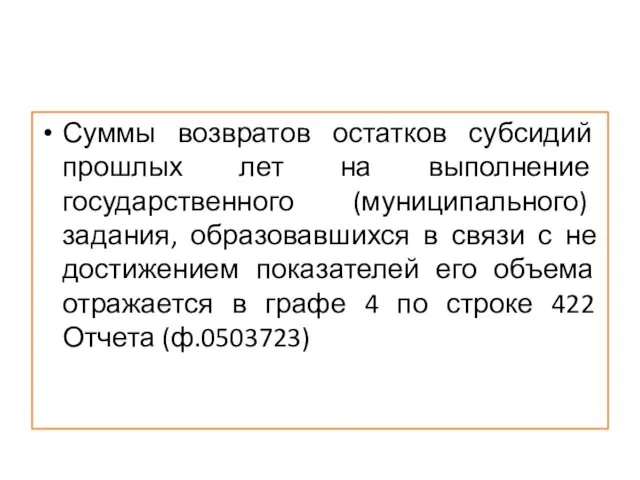

Суммы возвратов остатков субсидий прошлых лет на выполнение государственного (муниципального) задания,

Суммы возвратов остатков субсидий прошлых лет на выполнение государственного (муниципального) задания,

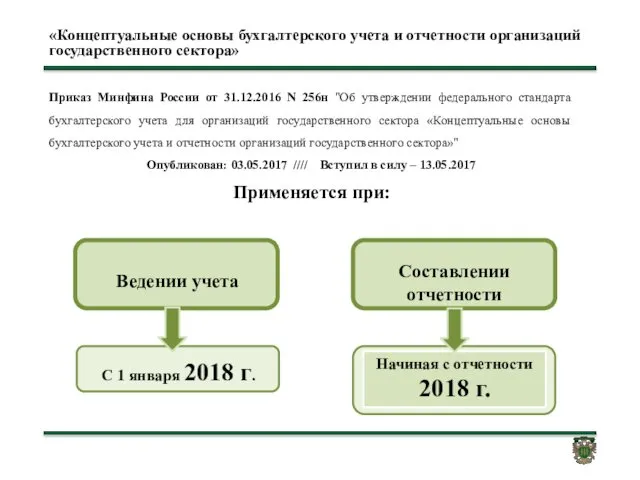

«Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора»

Июнь 2017

«Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора»

Июнь 2017

«Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора»

Приказ Минфина России

«Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора»

Приказ Минфина России

Субъекты учета

Субъекты учета

Бухгалтерская (финансовая) отчетность

Индивидуальная

По порядку формирования и степени обобщения:

Консолидированная

Бухгалтерская (финансовая) отчетность

Индивидуальная

По порядку формирования и степени обобщения:

Консолидированная

Бухгалтерская (финансовая) отчетность

Общего назначения

По степени раскрытия информации:

Специального назначения

- Получатели гос.услуг

- Исполнители

Бухгалтерская (финансовая) отчетность

Общего назначения

По степени раскрытия информации:

Специального назначения

- Получатели гос.услуг

- Исполнители

Методы и принципы ведения бухгалтерского учета

Методы и принципы ведения бухгалтерского учета

Метод начисления

Согласно методу начисления результаты операций признаются в бухгалтерском учете по

Метод начисления

Согласно методу начисления результаты операций признаются в бухгалтерском учете по

Допущение временной определенности

Допущение временной определенности фактов хозяйственной жизни для целей бухгалтерского

Допущение временной определенности

Допущение временной определенности фактов хозяйственной жизни для целей бухгалтерского

Существенность информации

Существенная информация – та, пропуск или искажение которой влияет на

Существенность информации

Существенная информация – та, пропуск или искажение которой влияет на

Хранение бухгалтерской (финансовой) отчетности

В соответствии с правилами государственного архивного дела, но

Хранение бухгалтерской (финансовой) отчетности

В соответствии с правилами государственного архивного дела, но

Рабочий план счетов субъекта учета

Утверждается субъектом учета в рамках формирования его

Рабочий план счетов субъекта учета

Утверждается субъектом учета в рамках формирования его

Актив

Актив – это имущество, включая наличные и безналичные денежные средства, принадлежащее

Актив

Актив – это имущество, включая наличные и безналичные денежные средства, принадлежащее

Контроль над активом

Обладание субъектом учета правом использовать актив (в том числе

Контроль над активом

Обладание субъектом учета правом использовать актив (в том числе

Субъект учета контролирует активы в форме имущества, закрепленного за ним собственником

Субъект учета контролирует активы в форме имущества, закрепленного за ним собственником

Полезный потенциал, заключенный в активе

Полезный потенциал – это пригодность актива для:

Полезный потенциал, заключенный в активе

Полезный потенциал – это пригодность актива для:

Будущие экономические выгоды, заключенные в активе

Будущие экономические выгоды, заключенные в активе

Будущие экономические выгоды, заключенные в активе

Будущие экономические выгоды, заключенные в активе

Обязательство

Обязательство - задолженность, возникшая в результате произошедших фактов хозяйственной жизни, погашение

Обязательство

Обязательство - задолженность, возникшая в результате произошедших фактов хозяйственной жизни, погашение

Чистые активы субъекта учета

Чистые активы субъекта учета могут быть как положительными,

Чистые активы субъекта учета

Чистые активы субъекта учета могут быть как положительными,

Доход

Доход - увеличение полезного потенциала активов и/или поступление экономических выгод за

Доход

Доход - увеличение полезного потенциала активов и/или поступление экономических выгод за

Расход

Расход - снижение полезного потенциала активов и/или уменьшение экономических выгод в

Расход

Расход - снижение полезного потенциала активов и/или уменьшение экономических выгод в

Финансовый результат за отчетный период

Финансовый результат за отчетный период

Признание объекта учета

Условия признания объекта учета:

а) соответствие объекта учета определению, установленному

Признание объекта учета

Условия признания объекта учета:

а) соответствие объекта учета определению, установленному

Прекращение признания объекта учета

Прекращение признания объекта учета осуществляется на дату, по

Прекращение признания объекта учета

Прекращение признания объекта учета осуществляется на дату, по

Справедливая стоимость

Оценка отдельных объектов учета осуществляется по справедливой стоимости.

Справедливая стоимость -

Справедливая стоимость

Оценка отдельных объектов учета осуществляется по справедливой стоимости.

Справедливая стоимость -

Методы определения справедливой стоимости

Методы определения справедливой стоимости

Метод рыночных цен

Метод рыночных цен

Метод амортизированной стоимости замещения

Метод амортизированной стоимости замещения

Метод амортизированной стоимости замещения

Стоимость восстановления (воспроизводства) актива = стоимости полного восстановления

Метод амортизированной стоимости замещения

Стоимость восстановления (воспроизводства) актива = стоимости полного восстановления

Камеральная проверка отчетности

Камеральная проверка отчетности - проверка отчетности на соответствие

Камеральная проверка отчетности

Камеральная проверка отчетности - проверка отчетности на соответствие

Уведомление о результатах камеральной проверки

Субъект консолидированной отчетности уведомляет субъекта отчетности,

Уведомление о результатах камеральной проверки

Субъект консолидированной отчетности уведомляет субъекта отчетности,

Принципы (допущения) при формировании отчетности

Бухгалтерская (финансовая) отчетность формируется на основании

Принципы (допущения) при формировании отчетности

Бухгалтерская (финансовая) отчетность формируется на основании

Допущение непрерывности деятельности

Означает, что:

Субъект учета будет продолжать свою деятельность не

Допущение непрерывности деятельности

Означает, что:

Субъект учета будет продолжать свою деятельность не

Допущение временной определенности фактов хозяйственной жизни

Означает, что объекты учета отражаются в

Допущение временной определенности фактов хозяйственной жизни

Означает, что объекты учета отражаются в

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства»

Июнь 2017

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства»

Июнь 2017

Стандарт «Основные средства»

Приказ Минфина России от 31.12.2016 N 257н "Об утверждении

Стандарт «Основные средства»

Приказ Минфина России от 31.12.2016 N 257н "Об утверждении

Термины, используемые в Стандарте

Основные средства

Группа основных средств

Инвестиционная недвижимость

Недвижимость, занимаемая субъектом

Термины, используемые в Стандарте

Основные средства

Группа основных средств

Инвестиционная недвижимость

Недвижимость, занимаемая субъектом

Основные средства

- являющиеся активами материальные ценности независимо от их стоимости

Основные средства

- являющиеся активами материальные ценности независимо от их стоимости

НЕ относятся к основным средствам

Материальные ценности, предназначенные для продажи и/или учитываемые

НЕ относятся к основным средствам

Материальные ценности, предназначенные для продажи и/или учитываемые

Инвестиционная недвижимость

- объект недвижимости, а также движимое имущество, составляющее с

Инвестиционная недвижимость

- объект недвижимости, а также движимое имущество, составляющее с

Переоцененная стоимость

- стоимость актива на дату переоценки за вычетом накопленной

Переоцененная стоимость

- стоимость актива на дату переоценки за вычетом накопленной

Остаточная стоимость

- стоимость, по которой актив отражается в отчетности после

Остаточная стоимость

- стоимость, по которой актив отражается в отчетности после

Обменные операции

- операции, в ходе которых субъект учета передает (получает)

Обменные операции

- операции, в ходе которых субъект учета передает (получает)

Необменные операции

- операции, в ходе которых субъект учета получает (передает)

Необменные операции

- операции, в ходе которых субъект учета получает (передает)

Критерии признания объекта основных средств

Материальная ценность подлежит признанию в составе основных

Критерии признания объекта основных средств

Материальная ценность подлежит признанию в составе основных

Методы начисления амортизации

Начисление амортизации объекта основных средств производится в соответствии с

Методы начисления амортизации

Начисление амортизации объекта основных средств производится в соответствии с

Начисление амортизации

VI. Амортизация объектов основных средств

Объект стоимостью свыше 100 000 р.

Объект

Начисление амортизации

VI. Амортизация объектов основных средств

Объект стоимостью свыше 100 000 р.

Объект

Критерии прекращения признания

VIII. Прекращение признания объекта основных средств

Величина дохода (расхода) от

Критерии прекращения признания

VIII. Прекращение признания объекта основных средств

Величина дохода (расхода) от

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда»

Июнь 2017

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Аренда»

Июнь 2017

Стандарт «Аренда»

Приказ Минфина России от 31.12.2016 N 258н "Об утверждении федерального

Стандарт «Аренда»

Приказ Минфина России от 31.12.2016 N 258н "Об утверждении федерального

Объекты учета аренды

ФАКТЫ ХОЗЯЙСТВЕННОЙ ЖИЗНИ

I. Общие положения

возникающие при получении (предоставлении)

Объекты учета аренды

ФАКТЫ ХОЗЯЙСТВЕННОЙ ЖИЗНИ

I. Общие положения

возникающие при получении (предоставлении)

НЕ применяется

Стандарт не применяется при отражении объектов учета при предоставлении:

НЕ применяется

Стандарт не применяется при отражении объектов учета при предоставлении:

Термины, используемые в Стандарте

Процентные расходы (доходы)

Расходы (доходы) по условным арендным

Термины, используемые в Стандарте

Процентные расходы (доходы)

Расходы (доходы) по условным арендным

Процентные расходы (доходы)

-

- часть арендного платежа, являющаяся

Процентные расходы (доходы)

-

- часть арендного платежа, являющаяся

Расходы (доходы) по условным арендным платежам

- часть платы за

Расходы (доходы) по условным арендным платежам

- часть платы за

Классификация объектов учета аренды

Классифицируются в качестве объектов учета аренды объекты, возникающие

Классификация объектов учета аренды

Классифицируются в качестве объектов учета аренды объекты, возникающие

Реклассификация

Если в период действия договора аренды или договора безвозмездного пользования стороны

Реклассификация

Если в период действия договора аренды или договора безвозмездного пользования стороны

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Обесценение активов»

Июнь 2017

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Обесценение активов»

Июнь 2017

Стандарт «Обесценение активов»

Приказ Минфина России от 31.12.2016 N 259н "Об утверждении

Стандарт «Обесценение активов»

Приказ Минфина России от 31.12.2016 N 259н "Об утверждении

НЕ применяется

Другие активы

(в случаях когда порядок их обесценения и раскрытия

НЕ применяется

Другие активы

(в случаях когда порядок их обесценения и раскрытия

Обесценение актива

Обесценение актива

Убыток от обесценения актива

Убыток от обесценения актива

Затраты на выбытие актива

Затраты на выбытие актива

Внешние признаки обесценения актива

III. Выявление признаков обесценения, классификация признаков и их

Внешние признаки обесценения актива

III. Выявление признаков обесценения, классификация признаков и их

Внутренние признаки обесценения актива

III. Выявление признаков обесценения, классификация признаков и их

Внутренние признаки обесценения актива

III. Выявление признаков обесценения, классификация признаков и их

В случае если по результатам анализа выявленных признаков обесценения актива субъектом

В случае если по результатам анализа выявленных признаков обесценения актива субъектом

Признание убытка от обесценения актива

в бухгалтерском учете

Убыток от обесценения актива

Признание убытка от обесценения актива

в бухгалтерском учете

Убыток от обесценения актива

Убыток от обесценения актива признается как уменьшение остаточной стоимости актива на

Убыток от обесценения актива признается как уменьшение остаточной стоимости актива на

Если расчетная сумма убытка от обесценения актива больше его остаточной стоимости

Если расчетная сумма убытка от обесценения актива больше его остаточной стоимости

После признания убытка от обесценения актива норма амортизационных отчислений по активу

После признания убытка от обесценения актива норма амортизационных отчислений по активу

Раскрытие информации в бухгалтерской (финансовой) отчетности

По каждой группе активов субъект учета

Раскрытие информации в бухгалтерской (финансовой) отчетности

По каждой группе активов субъект учета

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Представление бухгалтерской (финансовой)

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Представление бухгалтерской (финансовой)

Стандарт «Представление бухгалтерской (финансовой) отчетности»

Приказ Минфина России от 31.12.2016 N 260н

Стандарт «Представление бухгалтерской (финансовой) отчетности»

Приказ Минфина России от 31.12.2016 N 260н

Положения настоящего Стандарта не применяются

при составлении и представлении субъектами отчетности бухгалтерской

Положения настоящего Стандарта не применяются

при составлении и представлении субъектами отчетности бухгалтерской

Термины и определения

Отчетная дата - дата, на которую составляется бухгалтерская (финансовая)

Термины и определения

Отчетная дата - дата, на которую составляется бухгалтерская (финансовая)

Компетентностный подход к решению проблем образования

Компетентностный подход к решению проблем образования Урок доброты

Урок доброты Развивающая игра Угадай эмоцию

Развивающая игра Угадай эмоцию Собрание родителей будущих первоклассников

Собрание родителей будущих первоклассников Социально-экономическая характеристика Донецкого региона в ХVІІІ веке

Социально-экономическая характеристика Донецкого региона в ХVІІІ веке Храм во имя иконы Божьей Матери Целительница

Храм во имя иконы Божьей Матери Целительница Технологія процесів первинної переробки нафти

Технологія процесів первинної переробки нафти Экспертные модели бизнес-процессов. Экспертные сравнения

Экспертные модели бизнес-процессов. Экспертные сравнения Метрополитен желілерін жобалау

Метрополитен желілерін жобалау Болгария

Болгария Общие положения ультразвуковой дефектоскопии

Общие положения ультразвуковой дефектоскопии Цифровая схемотехника. Базовые элементы цифровых интегральных схем

Цифровая схемотехника. Базовые элементы цифровых интегральных схем Сравнительный подход к оценке недвижимости. (Тема 8)

Сравнительный подход к оценке недвижимости. (Тема 8) Главные члены предложения. Подлежащее

Главные члены предложения. Подлежащее Технологический расчет участка по ремонту коробки передач

Технологический расчет участка по ремонту коробки передач Значение культурного наследия в истории человечества

Значение культурного наследия в истории человечества Специфика проверки и оценивания задач ЕГЭ по математике с развернутым ответом. Вопросы теории равносильности

Специфика проверки и оценивания задач ЕГЭ по математике с развернутым ответом. Вопросы теории равносильности Занятие по предшкольной подготовке Дикие животные

Занятие по предшкольной подготовке Дикие животные Прямой конус

Прямой конус Повторение изученного в 10 классе: Работа, мощность, законы сохранения. Тест

Повторение изученного в 10 классе: Работа, мощность, законы сохранения. Тест Особенности конструктивного мышления, как условие развития математических способностей детей старшего дошкольного возраста

Особенности конструктивного мышления, как условие развития математических способностей детей старшего дошкольного возраста гг

гг Мой класс 9 а

Мой класс 9 а Аталық жыныс мүшелері

Аталық жыныс мүшелері Построение сечений пирамиды (тетраэдра)

Построение сечений пирамиды (тетраэдра) Методы повышения нефтеотдачи пласта и интенсификации добычи. Цели методов повышения нефтеотдачи

Методы повышения нефтеотдачи пласта и интенсификации добычи. Цели методов повышения нефтеотдачи Личные местоимения

Личные местоимения Статическая устойчивость

Статическая устойчивость