- Анализ деловой и рыночной активности предприятия. (Тема 2.6)

Содержание

- 2. Оценку деловой и рыночной активности предприятия можно проводить как на качественном так и на количественном уровне

- 3. Количественная оценка производится по двум направлениям: степень выполнения плана; уровень эффективности использования ресурсов предприятия. Для анализа

- 4. Деловая активность в финансовом аспекте проявляется, прежде всего, в скорости и продолжительности оборота средств Скорость оборота

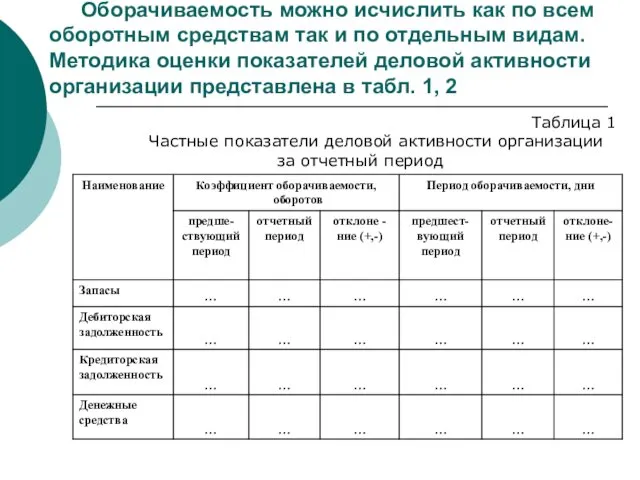

- 5. Оборачиваемость можно исчислить как по всем оборотным средствам так и по отдельным видам. Методика оценки показателей

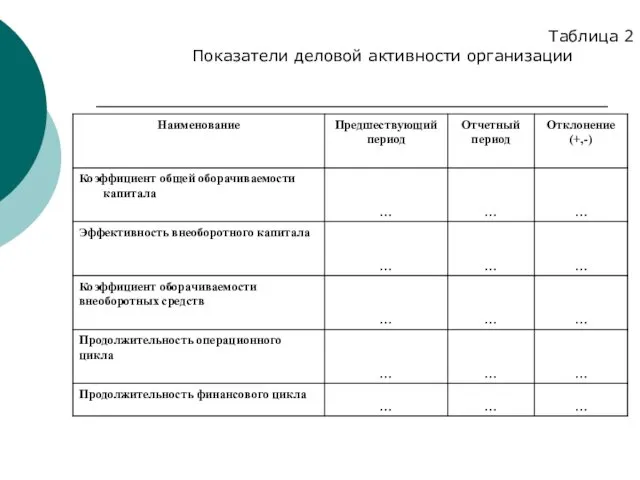

- 6. Таблица 2 Показатели деловой активности организации

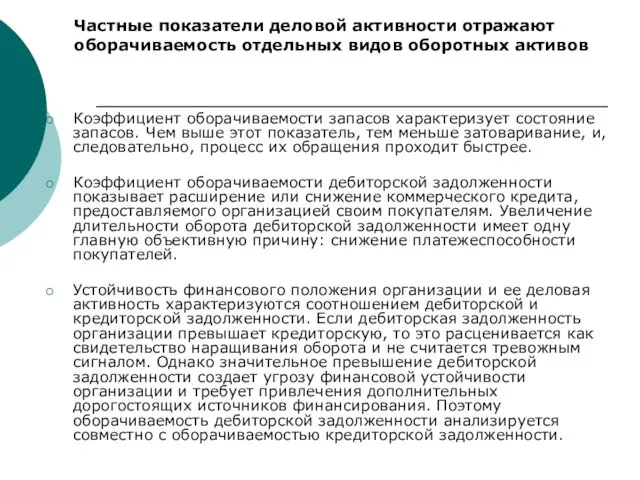

- 7. Коэффициент оборачиваемости запасов характеризует состояние запасов. Чем выше этот показатель, тем меньше затоваривание, и, следовательно, процесс

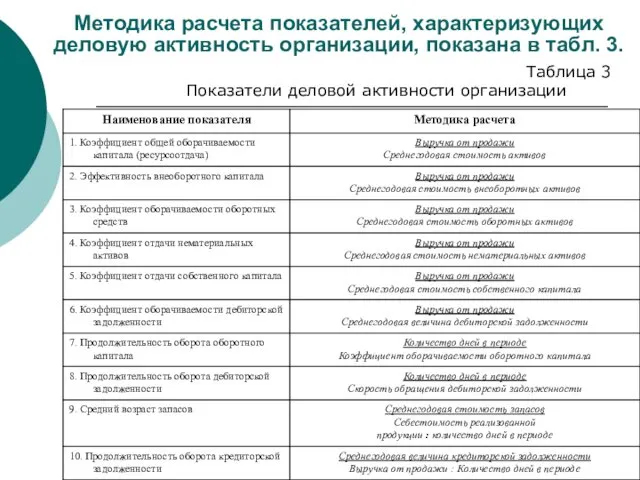

- 8. Методика расчета показателей, характеризующих деловую активность организации, показана в табл. 3. Таблица 3 Показатели деловой активности

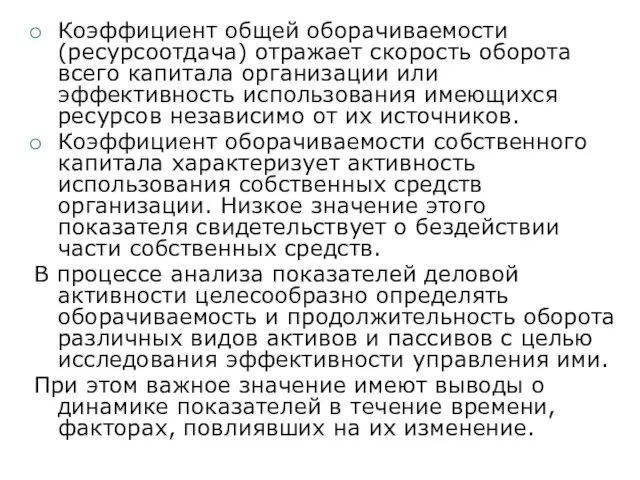

- 9. Коэффициент общей оборачиваемости (ресурсоотдача) отражает скорость оборота всего капитала организации или эффективность использования имеющихся ресурсов независимо

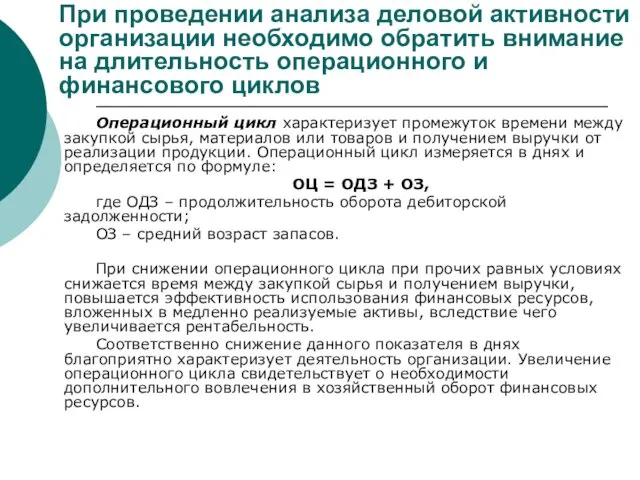

- 10. При проведении анализа деловой активности организации необходимо обратить внимание на длительность операционного и финансового циклов Операционный

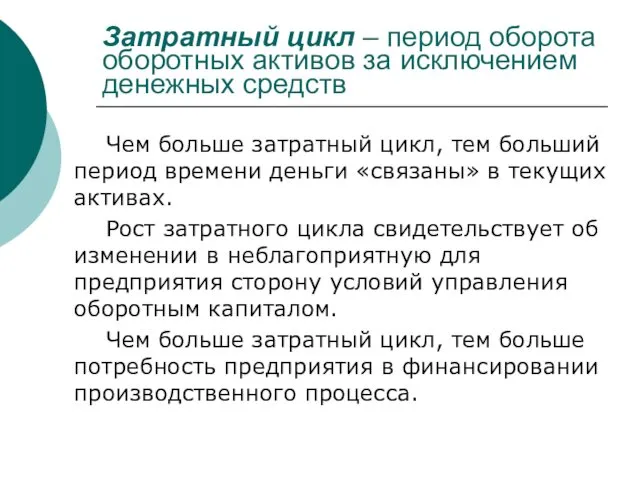

- 11. Затратный цикл – период оборота оборотных активов за исключением денежных средств Чем больше затратный цикл, тем

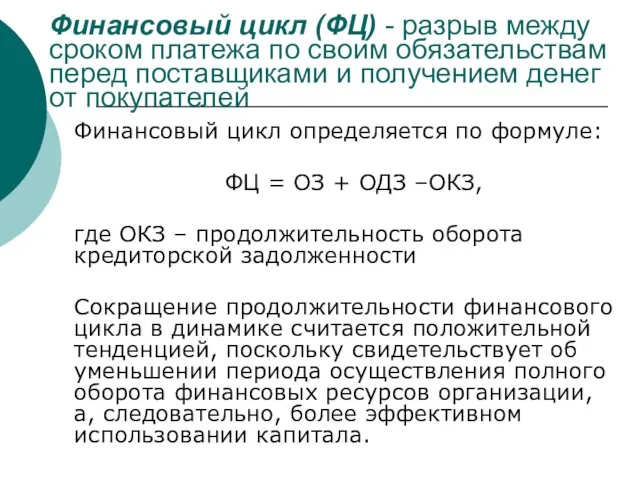

- 12. Финансовый цикл (ФЦ) - разрыв между сроком платежа по своим обязательствам перед поставщиками и получением денег

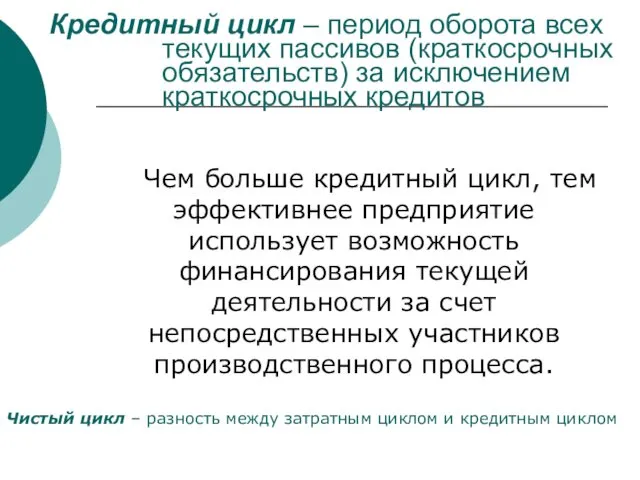

- 13. Кредитный цикл – период оборота всех текущих пассивов (краткосрочных обязательств) за исключением краткосрочных кредитов Чем больше

- 14. В результате оценки показателей, характеризующих деловую активность организации важно определить сумму высвобождения активов вследствие ускорения оборачиваемости

- 16. Скачать презентацию

Оценку деловой и рыночной активности предприятия можно проводить как на качественном

Оценку деловой и рыночной активности предприятия можно проводить как на качественном

Количественная оценка производится по двум направлениям:

степень выполнения плана;

уровень эффективности использования ресурсов

Количественная оценка производится по двум направлениям:

степень выполнения плана;

уровень эффективности использования ресурсов

Деловая активность в финансовом аспекте проявляется, прежде всего, в скорости и

Деловая активность в финансовом аспекте проявляется, прежде всего, в скорости и

Оборачиваемость можно исчислить как по всем оборотным средствам так и по

Оборачиваемость можно исчислить как по всем оборотным средствам так и по

Таблица 2

Показатели деловой активности организации

Таблица 2

Показатели деловой активности организации

Коэффициент оборачиваемости запасов характеризует состояние запасов. Чем выше этот показатель, тем

Коэффициент оборачиваемости запасов характеризует состояние запасов. Чем выше этот показатель, тем

Методика расчета показателей, характеризующих деловую активность организации, показана в табл. 3.

Методика расчета показателей, характеризующих деловую активность организации, показана в табл. 3.

Коэффициент общей оборачиваемости (ресурсоотдача) отражает скорость оборота всего капитала организации или

Коэффициент общей оборачиваемости (ресурсоотдача) отражает скорость оборота всего капитала организации или

При проведении анализа деловой активности организации необходимо обратить внимание на длительность

При проведении анализа деловой активности организации необходимо обратить внимание на длительность

Затратный цикл – период оборота оборотных активов за исключением денежных средств

Чем

Затратный цикл – период оборота оборотных активов за исключением денежных средств

Чем

Финансовый цикл (ФЦ) - разрыв между сроком платежа по своим обязательствам

Финансовый цикл (ФЦ) - разрыв между сроком платежа по своим обязательствам

Кредитный цикл – период оборота всех текущих пассивов (краткосрочных обязательств) за

Кредитный цикл – период оборота всех текущих пассивов (краткосрочных обязательств) за

В результате оценки показателей, характеризующих деловую активность организации важно определить сумму

В результате оценки показателей, характеризующих деловую активность организации важно определить сумму

Зона смешанных и широколиственных лесов

Зона смешанных и широколиственных лесов Воспитательское занятие: У меня зазвонил телефон (презентация). Диск

Воспитательское занятие: У меня зазвонил телефон (презентация). Диск презентация к уроку химии твердые вещества

презентация к уроку химии твердые вещества Жатыр мойнының ісік алды және фондық аурулары

Жатыр мойнының ісік алды және фондық аурулары Разработка технической документации на выбор комплекта оборудования для приема спутникового телевидения

Разработка технической документации на выбор комплекта оборудования для приема спутникового телевидения Презентация Здоровье сберегающие технологии на коррекционных занятиях учителя - логопеда с детьми дошкольного возраста

Презентация Здоровье сберегающие технологии на коррекционных занятиях учителя - логопеда с детьми дошкольного возраста Мікропроцесорна техніка (лекція 5)

Мікропроцесорна техніка (лекція 5) Сложение двоичных чисел с фиксированной запятой

Сложение двоичных чисел с фиксированной запятой Технологии развивающего обучения

Технологии развивающего обучения презентация для игрового досуга Новогоднее приключение

презентация для игрового досуга Новогоднее приключение Карен Хорни: социокультурная теория личности

Карен Хорни: социокультурная теория личности Конспект открытого интегрированного занятия в подготовительной группе Путешествие в школу. Диск

Конспект открытого интегрированного занятия в подготовительной группе Путешествие в школу. Диск Урок кубановедения в 7 классе (конспект, презентация) Кубанская тематика в исторических документах, трудах путешественников и ученых.

Урок кубановедения в 7 классе (конспект, презентация) Кубанская тематика в исторических документах, трудах путешественников и ученых. Оборотные средства организации

Оборотные средства организации Курумканский район

Курумканский район Презентация к классному часу Профессия - журналист 4 класс

Презентация к классному часу Профессия - журналист 4 класс Качественные задачи по физике

Качественные задачи по физике Управление рисками

Управление рисками Захист прав використання нематеріальних активів

Захист прав використання нематеріальних активів Зачем человеку сон

Зачем человеку сон Гидравлический расчет ТА

Гидравлический расчет ТА Религия, её виды, функции, структура

Религия, её виды, функции, структура Как животные видят мир

Как животные видят мир Книжка- малышка Зимняя сказка

Книжка- малышка Зимняя сказка Презентация Саратов

Презентация Саратов Dvigatel_peremennogo_toka

Dvigatel_peremennogo_toka Юридические документы и юридическая техника

Юридические документы и юридическая техника Научно-культурный центр имени Е

Научно-культурный центр имени Е