- Анализ и управление дебиторской задолженностью. (Тема 3)

Содержание

- 2. С позиции возмещения стоимости поставленной продукции продажа осуществляется тремя способами: - Предоплата (товар полностью или частично

- 3. Дебиторская задолженность – представляет собой обязательства клиентов ( дебиторов ) перед предприятием по выплате денег за

- 4. Разрабатывая политику кредитования покупателей своей продукции, предприятие должно определить следующие моменты: - срок предоставления кредита; -

- 5. К факторам, влияющим на уровень дебиторской задолженности, относятся: - оценка и классификация клиентов в зависимости от

- 6. Управление движением дебиторской задолженности – это установление с покупателями таких договорных отношений, которые обеспечивают своевременное и

- 7. Виды скидок: по срокам: при оплате в определенный срок происходит уменьшение цены покупки на несколько %,

- 8. Наличие дебиторской задолженности характеризуется 3-мя параметрами: 1. объемом реализованной продукции в кредит. Кредитные условия при товарном

- 9. 2.период времени между реализацией товара и получением выручки; 3.необходимость финансирования увеличения дебиторской задолженности (банковский кредит, ценные

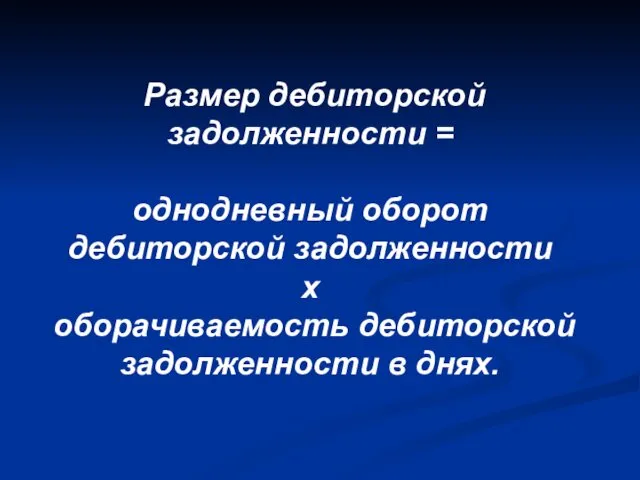

- 10. Размер дебиторской задолженности = однодневный оборот дебиторской задолженности х оборачиваемость дебиторской задолженности в днях.

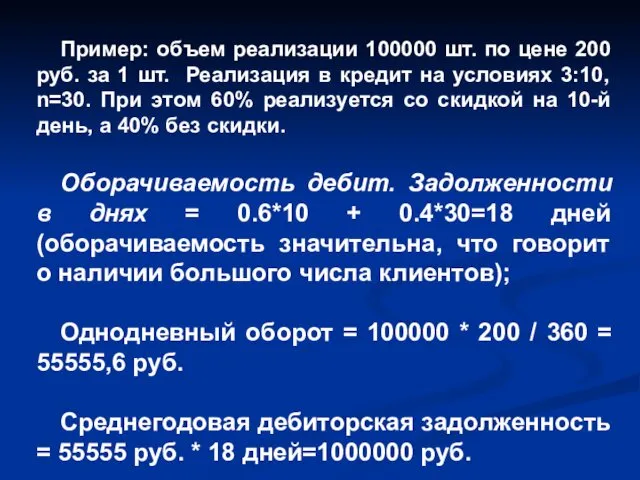

- 11. Пример: объем реализации 100000 шт. по цене 200 руб. за 1 шт. Реализация в кредит на

- 12. Этапы политики управления дебиторской задолженностью Анализ дебиторской задолженности организации в предшествующем периоде. Данный анализ проводится для

- 13. С целью отражения реального состояния текущей дебиторской задолженности с позиций возможной её инкассации в общей её

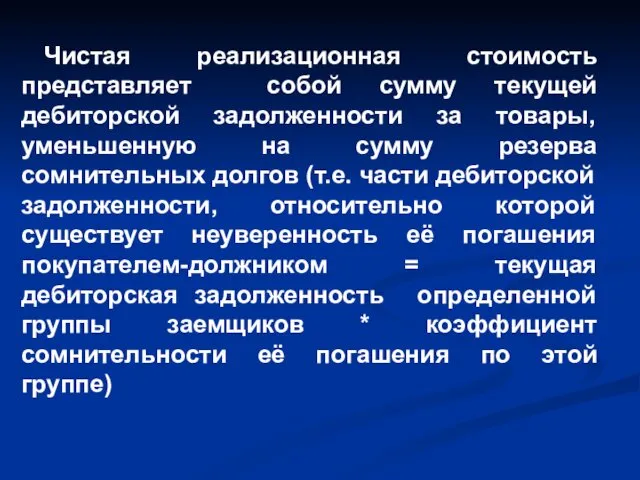

- 14. Чистая реализационная стоимость представляет собой сумму текущей дебиторской задолженности за товары, уменьшенную на сумму резерва сомнительных

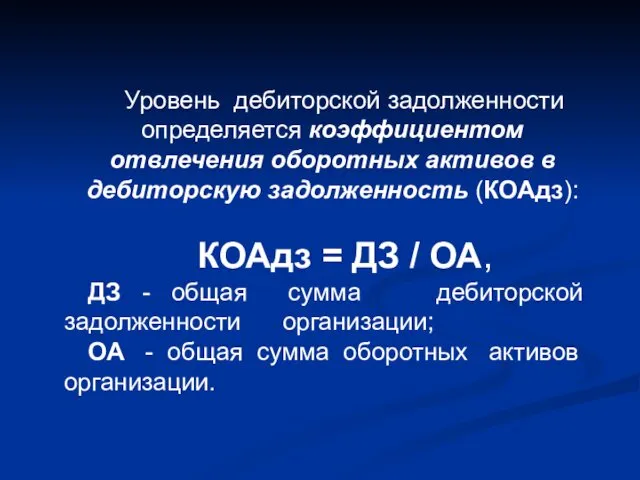

- 15. Уровень дебиторской задолженности определяется коэффициентом отвлечения оборотных активов в дебиторскую задолженность (КОАдз): КОАдз = ДЗ /

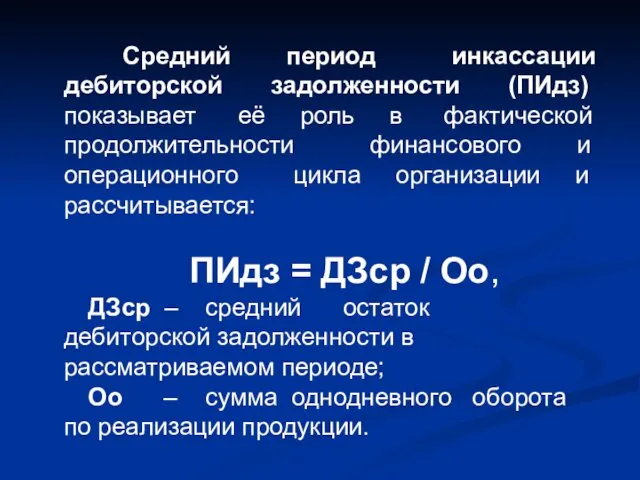

- 16. Средний период инкассации дебиторской задолженности (ПИдз) показывает её роль в фактической продолжительности финансового и операционного цикла

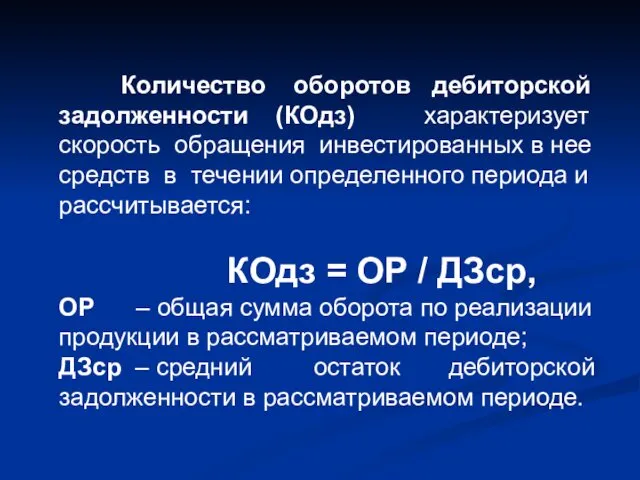

- 17. Количество оборотов дебиторской задолженности (КОдз) характеризует скорость обращения инвестированных в нее средств в течении определенного периода

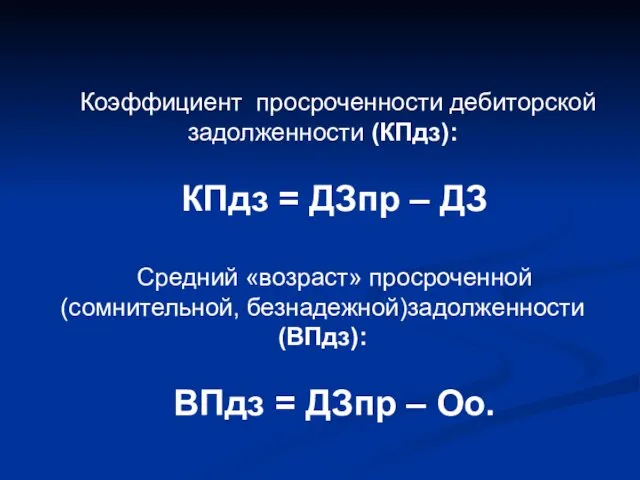

- 18. Коэффициент просроченности дебиторской задолженности (КПдз): КПдз = ДЗпр – ДЗ Средний «возраст» просроченной (сомнительной, безнадежной)задолженности (ВПдз):

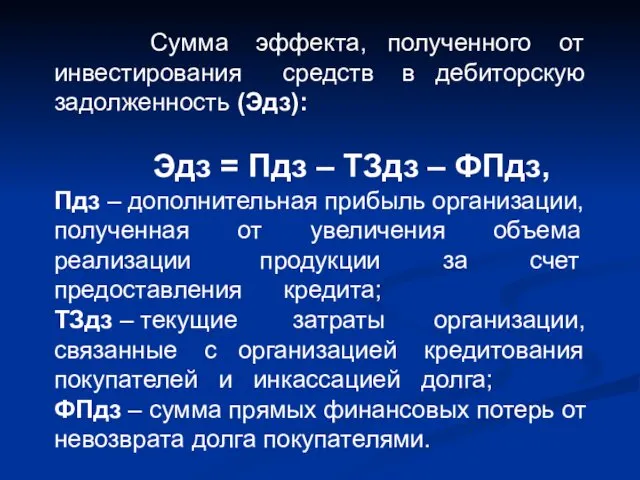

- 19. Сумма эффекта, полученного от инвестирования средств в дебиторскую задолженность (Эдз): Эдз = Пдз – ТЗдз –

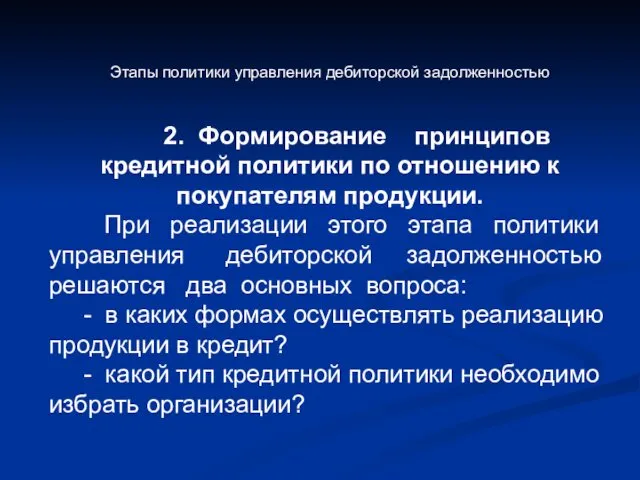

- 20. Этапы политики управления дебиторской задолженностью 2. Формирование принципов кредитной политики по отношению к покупателям продукции. При

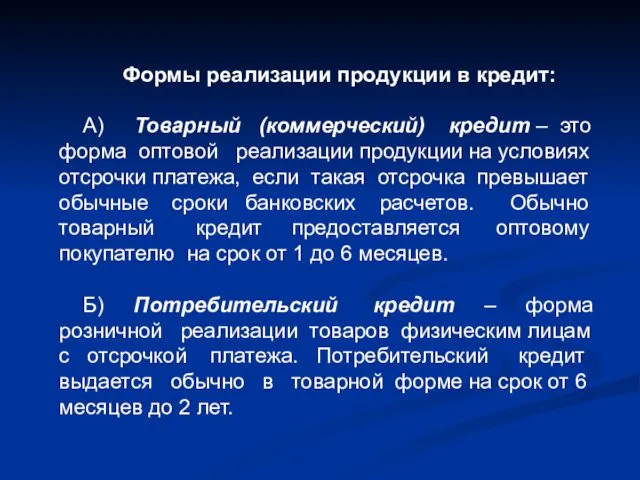

- 21. Формы реализации продукции в кредит: А) Товарный (коммерческий) кредит – это форма оптовой реализации продукции на

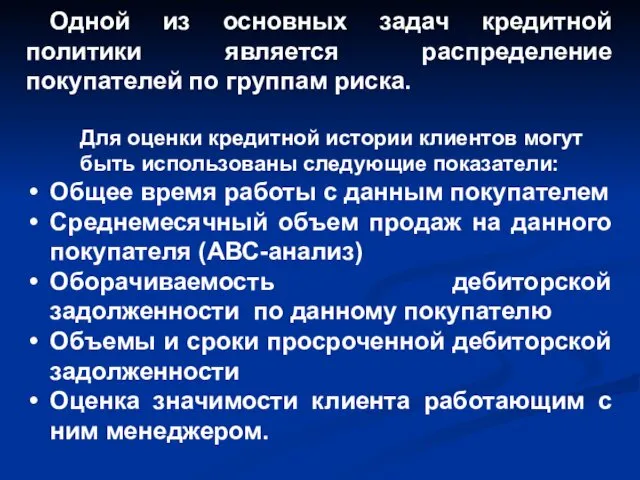

- 22. Одной из основных задач кредитной политики является распределение покупателей по группам риска. Для оценки кредитной истории

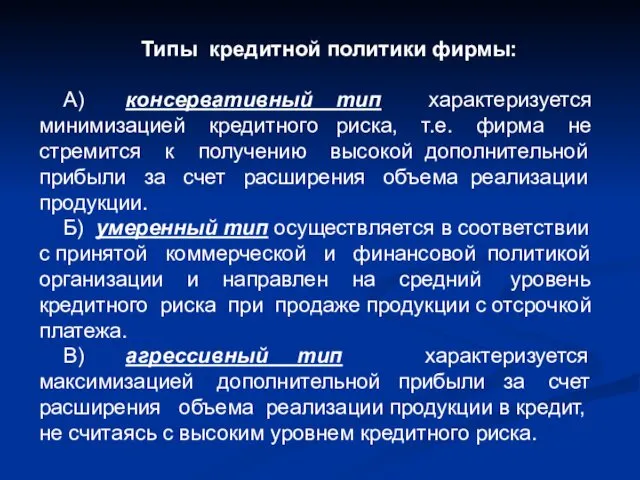

- 23. Типы кредитной политики фирмы: А) консервативный тип характеризуется минимизацией кредитного риска, т.е. фирма не стремится к

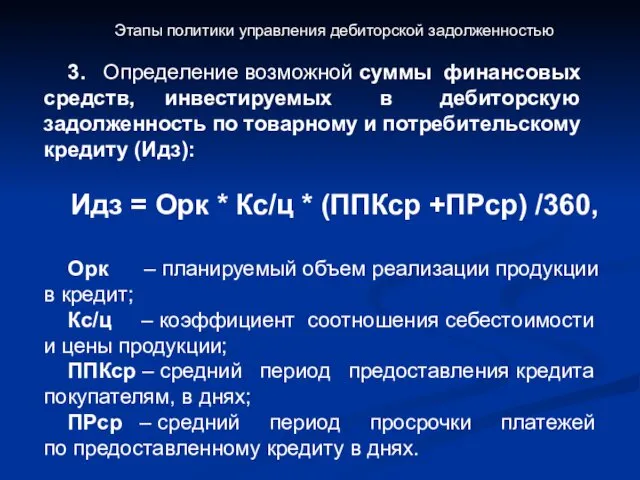

- 24. Этапы политики управления дебиторской задолженностью 3. Определение возможной суммы финансовых средств, инвестируемых в дебиторскую задолженность по

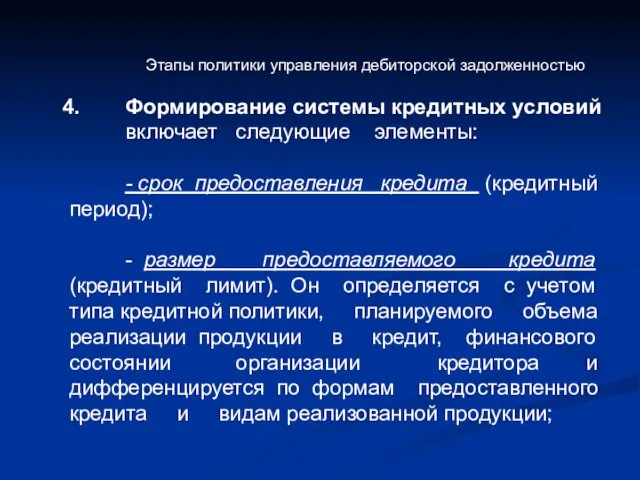

- 25. Этапы политики управления дебиторской задолженностью Формирование системы кредитных условий включает следующие элементы: - срок предоставления кредита

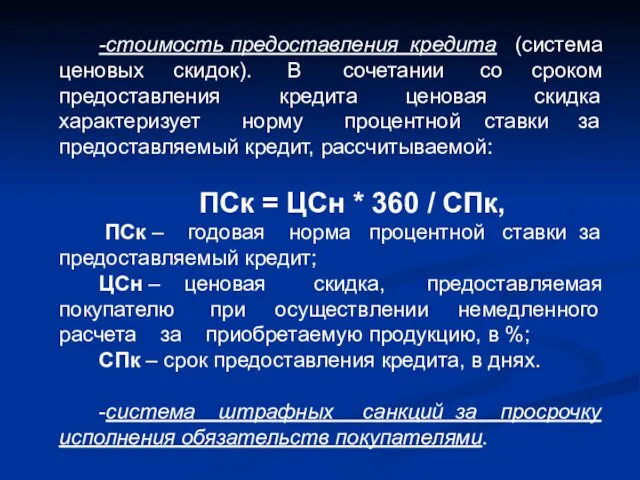

- 26. -стоимость предоставления кредита (система ценовых скидок). В сочетании со сроком предоставления кредита ценовая скидка характеризует норму

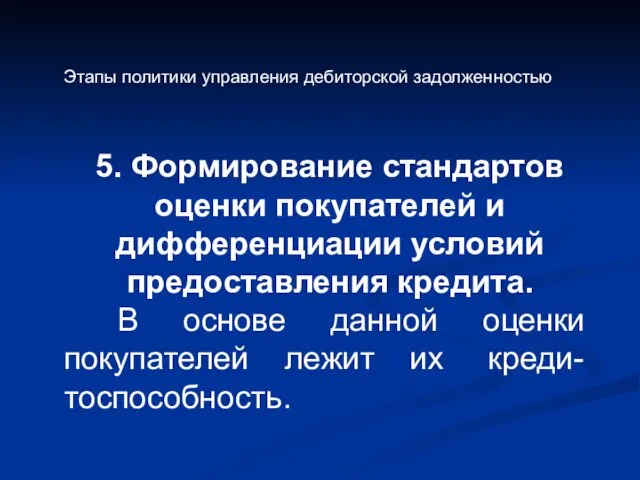

- 27. Этапы политики управления дебиторской задолженностью 5. Формирование стандартов оценки покупателей и дифференциации условий предоставления кредита. В

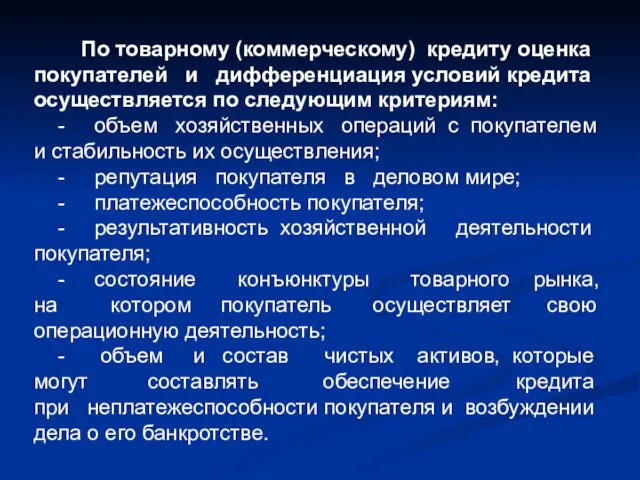

- 28. По товарному (коммерческому) кредиту оценка покупателей и дифференциация условий кредита осуществляется по следующим критериям: - объем

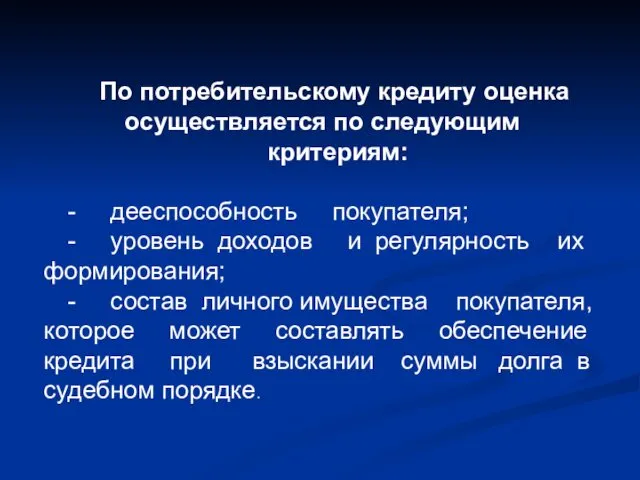

- 29. По потребительскому кредиту оценка осуществляется по следующим критериям: - дееспособность покупателя; - уровень доходов и регулярность

- 30. Дифференциация кредитных условий осуществляется по следующим параметрам: - размер кредитного лимита; - срок предоставления кредита; -

- 31. Этапы политики управления дебиторской задолженностью 6. Формирование процедуры инкассации дебиторской задолженности, т.е. это формы и сроки

- 32. Этапы политики управления дебиторской задолженностью 7. Обеспечение использования в организации современных форм рефинансирования дебиторской задолженности, т.е.

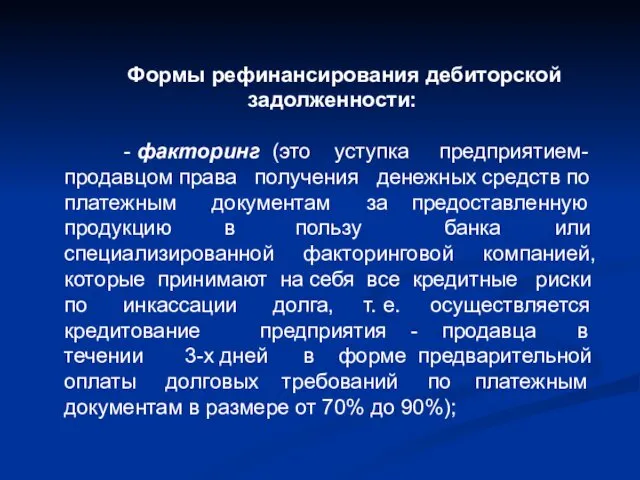

- 33. Формы рефинансирования дебиторской задолженности: - факторинг (это уступка предприятием-продавцом права получения денежных средств по платежным документам

- 34. - учет векселей, выданных покупателями продукции (это финансовая операция по их продаже банку (или другому хозяйствующему

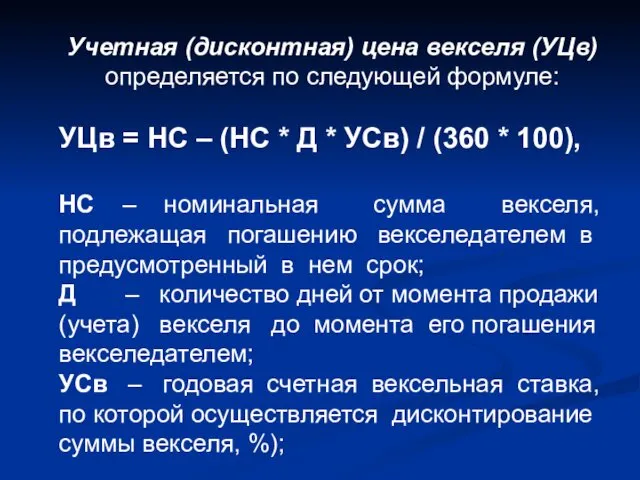

- 35. Учетная (дисконтная) цена векселя (УЦв) определяется по следующей формуле: УЦв = НС – (НС * Д

- 36. - форфейтинг (это финансовая операция по рефинансированию дебиторской задолженности по экспортному товарному кредиту путем передачи переводного

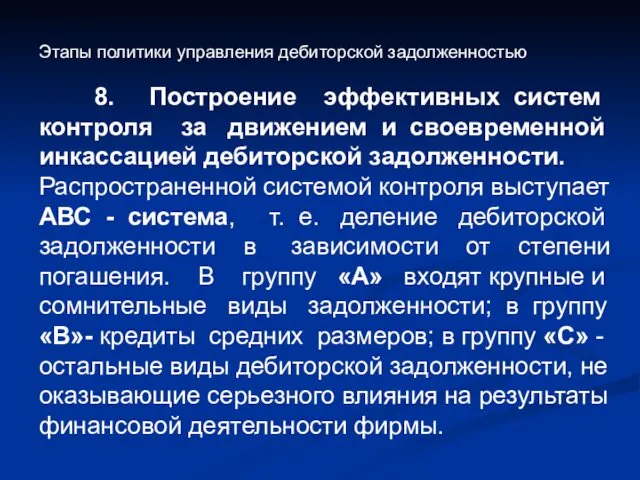

- 37. Этапы политики управления дебиторской задолженностью 8. Построение эффективных систем контроля за движением и своевременной инкассацией дебиторской

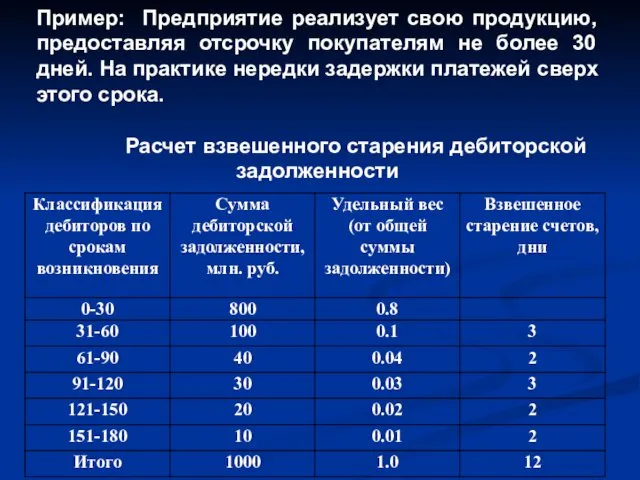

- 38. Для контроля дебиторской задолженности используются также следующие методы: классификация дебиторской задолженности по срокам возникновения (метод использует

- 39. Пример: Предприятие реализует свою продукцию, предоставляя отсрочку покупателям не более 30 дней. На практике нередки задержки

- 40. - метод оценки дебиторской задолженности с позиций платежной дисциплины;

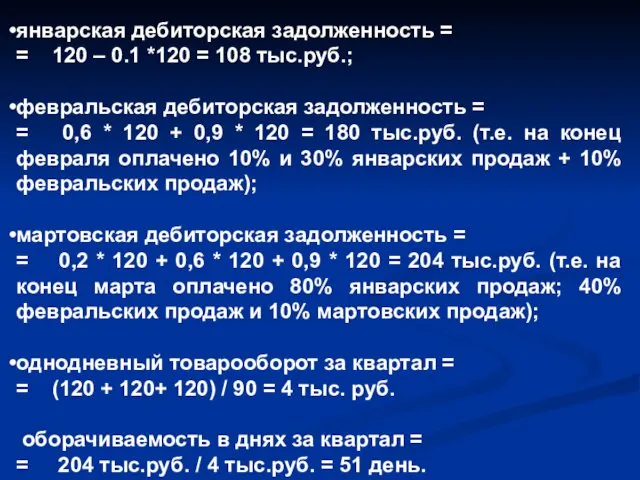

- 41. Пример: ООО «Вулкан» небольшая фирма, занимающаяся производством газового оборудования. Объемы реализации в кредит составляют: январь –

- 42. январская дебиторская задолженность = = 120 – 0.1 *120 = 108 тыс.руб.; февральская дебиторская задолженность =

- 43. метод составления ведомости непогашенных остатков. Его суть заключается в том, что из общей суммы дебиторской задолженности

- 44. В объеме дебиторской задолженности за1 квартал остается не выплачено: 20% от январских продаж 60% от февральских

- 45. Оптимально разработанная система управления дебиторской задолженностью должна соответствовать следующим условиям: ДЗо стремится ОПдр > или =

- 46. Спасибо за внимание !

- 48. Скачать презентацию

С позиции возмещения стоимости поставленной продукции продажа осуществляется тремя способами:

-

С позиции возмещения стоимости поставленной продукции продажа осуществляется тремя способами:

-

Дебиторская задолженность – представляет собой обязательства клиентов ( дебиторов )

Дебиторская задолженность – представляет собой обязательства клиентов ( дебиторов )

Разрабатывая политику кредитования покупателей своей продукции, предприятие должно определить следующие моменты:

-

Разрабатывая политику кредитования покупателей своей продукции, предприятие должно определить следующие моменты:

-

К факторам, влияющим на уровень дебиторской задолженности, относятся:

- оценка и классификация

К факторам, влияющим на уровень дебиторской задолженности, относятся:

- оценка и классификация

Управление движением дебиторской задолженности – это установление с покупателями таких договорных

Управление движением дебиторской задолженности – это установление с покупателями таких договорных

Виды скидок:

по срокам: при оплате в определенный срок происходит уменьшение

Виды скидок:

по срокам: при оплате в определенный срок происходит уменьшение

Наличие дебиторской задолженности характеризуется 3-мя параметрами:

1. объемом реализованной продукции в кредит.

Наличие дебиторской задолженности характеризуется 3-мя параметрами:

1. объемом реализованной продукции в кредит.

2.период времени между реализацией товара и получением выручки;

3.необходимость финансирования увеличения дебиторской

2.период времени между реализацией товара и получением выручки;

3.необходимость финансирования увеличения дебиторской

Размер дебиторской задолженности =

однодневный оборот дебиторской задолженности

х

оборачиваемость

Размер дебиторской задолженности =

однодневный оборот дебиторской задолженности

х

оборачиваемость

Пример: объем реализации 100000 шт. по цене 200 руб. за 1

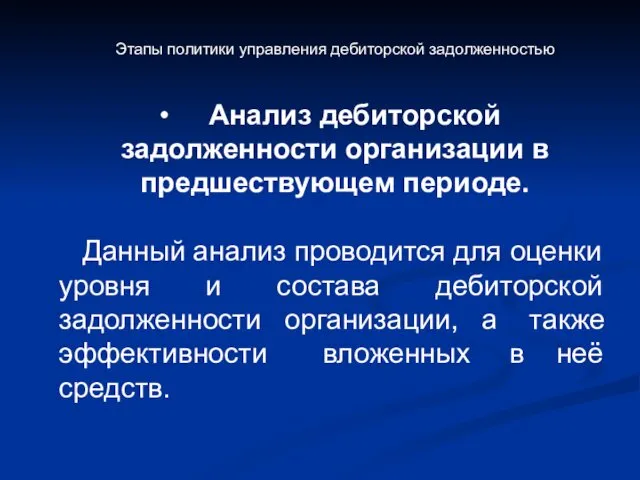

Этапы политики управления дебиторской задолженностью

Анализ дебиторской задолженности организации в предшествующем периоде.

Этапы политики управления дебиторской задолженностью

Анализ дебиторской задолженности организации в предшествующем периоде.

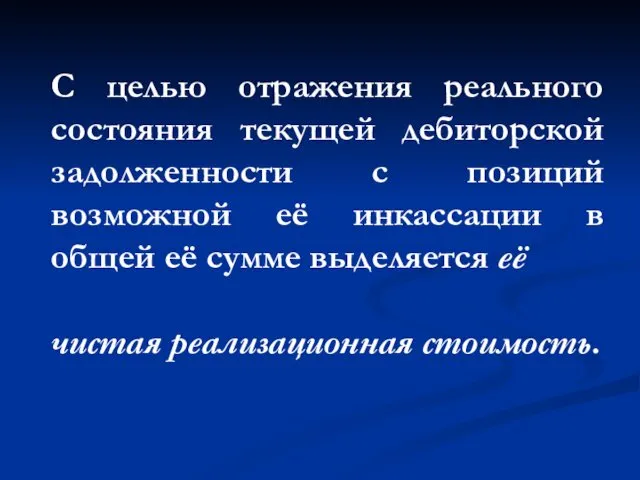

С целью отражения реального состояния текущей дебиторской задолженности с позиций возможной

С целью отражения реального состояния текущей дебиторской задолженности с позиций возможной

Чистая реализационная стоимость представляет собой сумму текущей дебиторской задолженности за товары,

Чистая реализационная стоимость представляет собой сумму текущей дебиторской задолженности за товары,

Уровень дебиторской задолженности определяется коэффициентом отвлечения оборотных активов в дебиторскую задолженность

Уровень дебиторской задолженности определяется коэффициентом отвлечения оборотных активов в дебиторскую задолженность

Средний период инкассации дебиторской задолженности (ПИдз) показывает её роль в

Средний период инкассации дебиторской задолженности (ПИдз) показывает её роль в

Количество оборотов дебиторской задолженности (КОдз) характеризует скорость обращения инвестированных в

Количество оборотов дебиторской задолженности (КОдз) характеризует скорость обращения инвестированных в

Коэффициент просроченности дебиторской задолженности (КПдз):

КПдз = ДЗпр – ДЗ

Средний «возраст» просроченной

КПдз = ДЗпр – ДЗ

Средний «возраст» просроченной

Сумма эффекта, полученного от инвестирования средств в дебиторскую задолженность (Эдз):

Сумма эффекта, полученного от инвестирования средств в дебиторскую задолженность (Эдз):

Этапы политики управления дебиторской задолженностью

2. Формирование принципов кредитной политики по отношению

Этапы политики управления дебиторской задолженностью

2. Формирование принципов кредитной политики по отношению

Формы реализации продукции в кредит:

А) Товарный (коммерческий) кредит – это форма

Формы реализации продукции в кредит:

А) Товарный (коммерческий) кредит – это форма

Одной из основных задач кредитной политики является распределение покупателей по группам

Одной из основных задач кредитной политики является распределение покупателей по группам

Типы кредитной политики фирмы:

А) консервативный тип характеризуется минимизацией кредитного риска, т.е.

Типы кредитной политики фирмы:

А) консервативный тип характеризуется минимизацией кредитного риска, т.е.

Этапы политики управления дебиторской задолженностью

3. Определение возможной суммы финансовых средств, инвестируемых

Этапы политики управления дебиторской задолженностью

3. Определение возможной суммы финансовых средств, инвестируемых

Этапы политики управления дебиторской задолженностью

Формирование системы кредитных условий включает следующие элементы:

-

Этапы политики управления дебиторской задолженностью

Формирование системы кредитных условий включает следующие элементы:

-

-стоимость предоставления кредита (система ценовых скидок). В сочетании со сроком предоставления

-стоимость предоставления кредита (система ценовых скидок). В сочетании со сроком предоставления

Этапы политики управления дебиторской задолженностью

5. Формирование стандартов оценки покупателей и дифференциации

Этапы политики управления дебиторской задолженностью

5. Формирование стандартов оценки покупателей и дифференциации

По товарному (коммерческому) кредиту оценка покупателей и дифференциация условий кредита

По товарному (коммерческому) кредиту оценка покупателей и дифференциация условий кредита

По потребительскому кредиту оценка осуществляется по следующим

критериям:

- дееспособность покупателя;

- уровень

По потребительскому кредиту оценка осуществляется по следующим

критериям:

- дееспособность покупателя;

- уровень

Дифференциация кредитных условий осуществляется по следующим параметрам:

- размер кредитного лимита;

-

Дифференциация кредитных условий осуществляется по следующим параметрам:

- размер кредитного лимита;

-

Этапы политики управления дебиторской задолженностью

6. Формирование процедуры инкассации дебиторской задолженности, т.е.

Этапы политики управления дебиторской задолженностью

6. Формирование процедуры инкассации дебиторской задолженности, т.е.

Этапы политики управления дебиторской задолженностью

7. Обеспечение использования в организации современных

Этапы политики управления дебиторской задолженностью

7. Обеспечение использования в организации современных

Формы рефинансирования дебиторской задолженности:

- факторинг (это уступка предприятием-продавцом права получения

Формы рефинансирования дебиторской задолженности:

- факторинг (это уступка предприятием-продавцом права получения

- учет векселей, выданных покупателями продукции (это финансовая операция по их

- учет векселей, выданных покупателями продукции (это финансовая операция по их

Учетная (дисконтная) цена векселя (УЦв) определяется по следующей формуле:

УЦв = НС

Учетная (дисконтная) цена векселя (УЦв) определяется по следующей формуле:

УЦв = НС

- форфейтинг (это финансовая операция по рефинансированию дебиторской задолженности по экспортному

- форфейтинг (это финансовая операция по рефинансированию дебиторской задолженности по экспортному

Этапы политики управления дебиторской задолженностью

8. Построение эффективных систем контроля за

Этапы политики управления дебиторской задолженностью

8. Построение эффективных систем контроля за

Для контроля дебиторской задолженности используются также следующие методы:

классификация дебиторской

Для контроля дебиторской задолженности используются также следующие методы:

классификация дебиторской

Пример: Предприятие реализует свою продукцию, предоставляя отсрочку покупателям не более 30

Пример: Предприятие реализует свою продукцию, предоставляя отсрочку покупателям не более 30

- метод оценки дебиторской задолженности с позиций платежной дисциплины;

- метод оценки дебиторской задолженности с позиций платежной дисциплины;

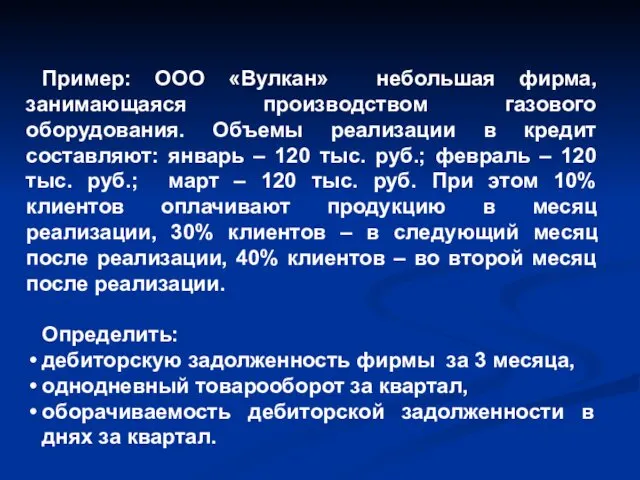

Пример: ООО «Вулкан» небольшая фирма, занимающаяся производством газового оборудования. Объемы реализации

Пример: ООО «Вулкан» небольшая фирма, занимающаяся производством газового оборудования. Объемы реализации

январская дебиторская задолженность =

= 120 – 0.1 *120 = 108

январская дебиторская задолженность =

= 120 – 0.1 *120 = 108

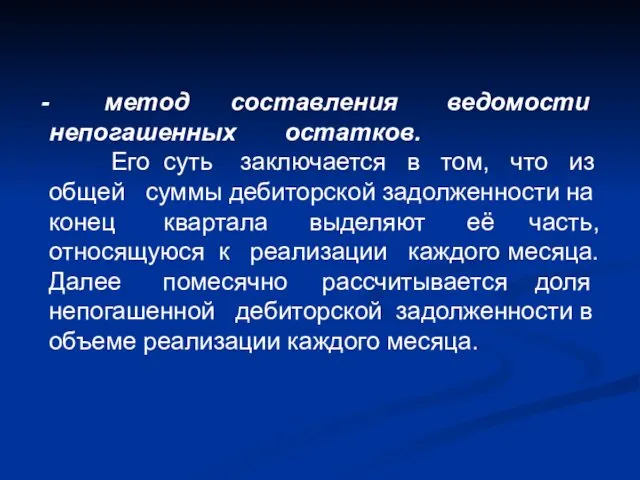

метод составления ведомости непогашенных остатков.

Его суть заключается в

метод составления ведомости непогашенных остатков.

Его суть заключается в

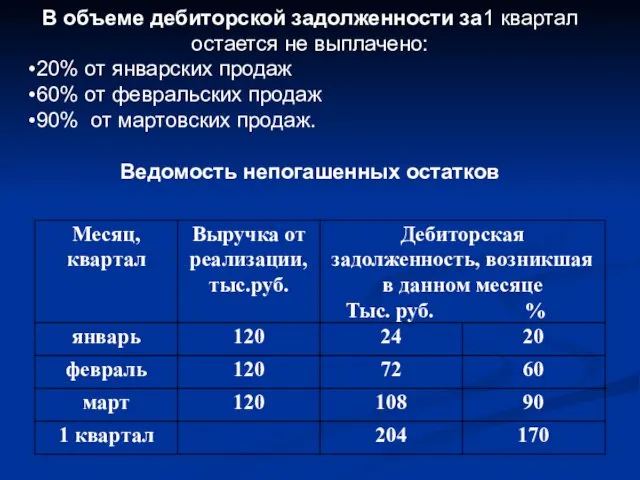

В объеме дебиторской задолженности за1 квартал остается не выплачено:

20% от январских

В объеме дебиторской задолженности за1 квартал остается не выплачено:

20% от январских

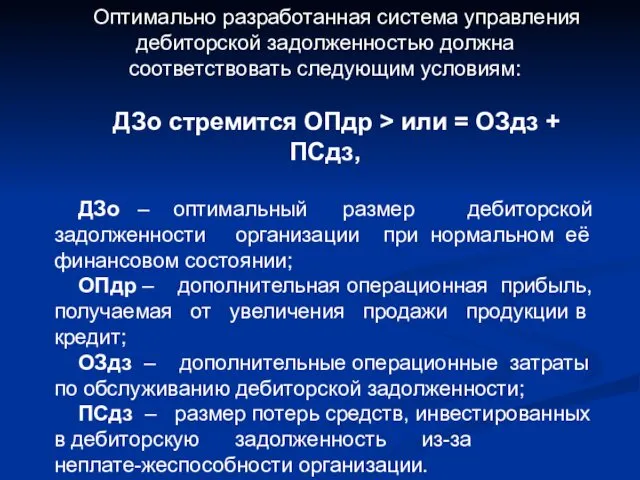

Оптимально разработанная система управления дебиторской задолженностью должна соответствовать следующим условиям:

ДЗо стремится

Оптимально разработанная система управления дебиторской задолженностью должна соответствовать следующим условиям:

ДЗо стремится

Спасибо за

внимание !

Спасибо за

внимание !

Ремонт комнаты. Проект

Ремонт комнаты. Проект Сочинская Олимпиада

Сочинская Олимпиада взаимодействия классного руководителя с родителями в организации воспитательной работы учащихся начальной школы

взаимодействия классного руководителя с родителями в организации воспитательной работы учащихся начальной школы важнейшие классы бинарных соединений - оксиды и летучие водородные соединения

важнейшие классы бинарных соединений - оксиды и летучие водородные соединения 1654582221_6.3._Морской_и_речной_транспорт

1654582221_6.3._Морской_и_речной_транспорт Методы ПЦР для микробиологических исследований молочных продуктов

Методы ПЦР для микробиологических исследований молочных продуктов Студенческий совет социально-гуманитарного колледжа

Студенческий совет социально-гуманитарного колледжа Декупаж

Декупаж Моё портфолио

Моё портфолио Лудомания- зависимость от азартных игр

Лудомания- зависимость от азартных игр Ванадатты фосфаттар. Орынбасар фосфаттар. Төменгі оксоқышқылдар

Ванадатты фосфаттар. Орынбасар фосфаттар. Төменгі оксоқышқылдар Общие вопросы контрольной деятельности на строительной площадке

Общие вопросы контрольной деятельности на строительной площадке презентация

презентация Анализ автоматизированных систем управления фармацевтических организаций, на примере города Мурома

Анализ автоматизированных систем управления фармацевтических организаций, на примере города Мурома Афинское государство в архаический период VIII-VI веков до новой эры

Афинское государство в архаический период VIII-VI веков до новой эры Буква О

Буква О Пьезоэлектрлік

Пьезоэлектрлік Технология производства полуфабрикатов из картофеля в ооо белгородский консервный комбинат

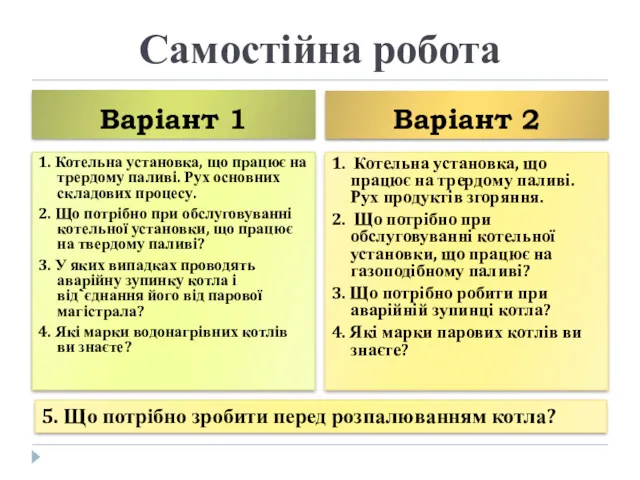

Технология производства полуфабрикатов из картофеля в ооо белгородский консервный комбинат Самостійна робота. Котли

Самостійна робота. Котли Психика и мозг. Развитие психики в филогенезе и онтогенезе

Психика и мозг. Развитие психики в филогенезе и онтогенезе Окружающий мир (пособия)

Окружающий мир (пособия) Урок 4 класс

Урок 4 класс Struktura_97

Struktura_97 Чавуни, як конструкційний матеріал в СГМ. (Лекція 5)

Чавуни, як конструкційний матеріал в СГМ. (Лекція 5) Права ребенка

Права ребенка Физиологиялық жүктілік және дискомфортты жағдай

Физиологиялық жүктілік және дискомфортты жағдай Силы в природе

Силы в природе От разного к целому. Формирование социально-психологического климата

От разного к целому. Формирование социально-психологического климата