- Анализ Отчета о движении денежных средств. Новый порядок заполнения (ПБУ 23/2011)

Содержание

- 2. Отчет о движении денежных средств является формой отчетности, в которой отражается информация о наличии денежных средств.

- 3. Нормативное регулирование МСФО (IAS) 7 «Отчет о движении денежных средств» ПБУ 23/2011 «Отчет о движении денежных

- 4. В Отчете о движении денежных средств отражают денежные потоки организации – платежи фирмы и поступление в

- 5. Под денежными эквивалентами понимаются краткосрочные высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную

- 6. Денежными потоками организации не являются: платежи, связанные с инвестированием их в денежные эквиваленты; поступления от погашения

- 7. В отчете о движении денежных средств отражаются отдельно денежные потоки:

- 8. Денежные потоки по текущей деятельности формируются главным образом в ходе основной деятельности, создающей выручку организации. Денежные

- 9. Порядок отражения денежных потоков организации. денежные потоки отражаются в отчете свернуто показывать суммы НДС «свернуто». Это

- 10. Заполнение раздела «Денежные потоки от текущих операций». В этом разделе отражаются: 1. Поступления: арендных, лицензионных платежей,

- 11. ПОСТУПЛЕНИЯ ОТ ТЕКУЩИХ ОПЕРАЦИЙ Поступления – всего (строка 4110) – указывается общая сумма поступлений от текущих

- 12. ПОСТУПЛЕНИЯ ОТ ТЕКУЩИХ ОПЕРАЦИЙ от перепродажи финансовых вложений (строка 4113) – указывается сумма поступивших денежных средств

- 13. ПЛАТЕЖИ ПО ТЕКУЩИМ ОПЕРАЦИЯМ Платежи – всего (строка 4120) – указывается сумма платежей по текущим операциям

- 14. ПЛАТЕЖИ ПО ТЕКУЩИМ ОПЕРАЦИЯМ процентов по долговым обязательствам (строка 4123) – указывается сумма платежей, связанных с

- 15. Сальдо денежных потоков от текущих операций Сальдо денежных потоков от текущих операций (строка 4100) – указывается

- 16. Заполнение раздела «Денежные потоки от инвестиционных операций». Примеры денежных потоков от инвестиционных операций: платежи поставщикам (подрядчикам)

- 17. ПОСТУПЛЕНИЯ ОТ ИНВЕСТИЦИОННЫХ ОПЕРАЦИЙ Поступления – всего (строка 4210) – указывается общая сумма поступлений от инвестиционных

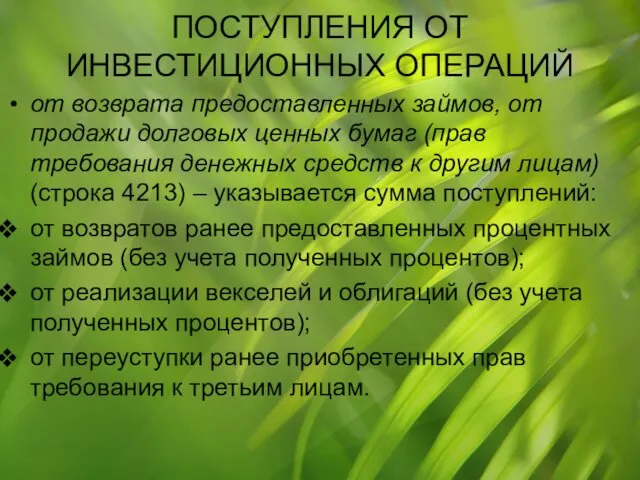

- 18. ПОСТУПЛЕНИЯ ОТ ИНВЕСТИЦИОННЫХ ОПЕРАЦИЙ от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных

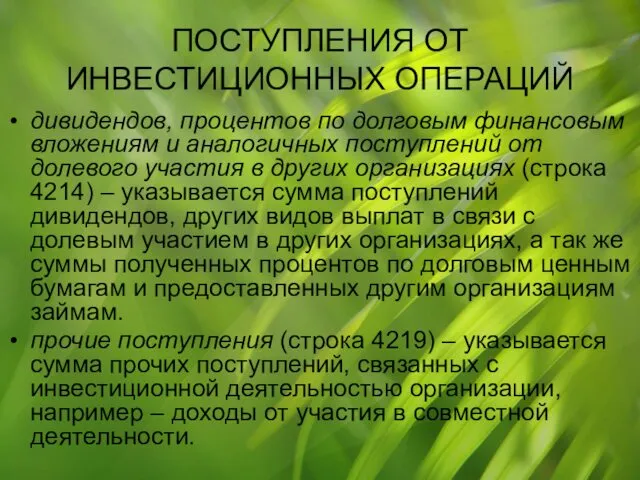

- 19. ПОСТУПЛЕНИЯ ОТ ИНВЕСТИЦИОННЫХ ОПЕРАЦИЙ дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия

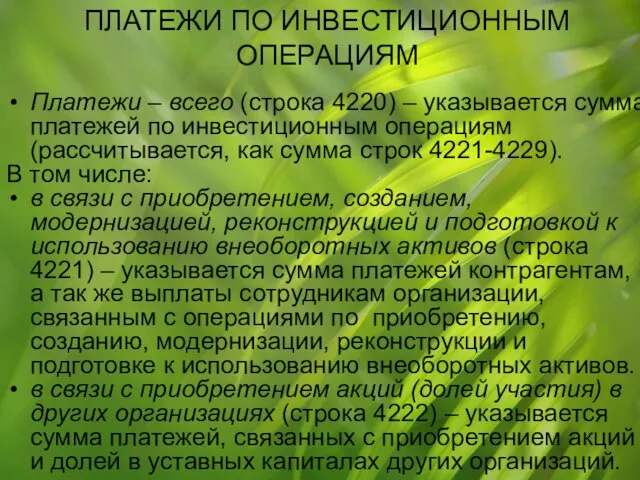

- 20. ПЛАТЕЖИ ПО ИНВЕСТИЦИОННЫМ ОПЕРАЦИЯМ Платежи – всего (строка 4220) – указывается сумма платежей по инвестиционным операциям

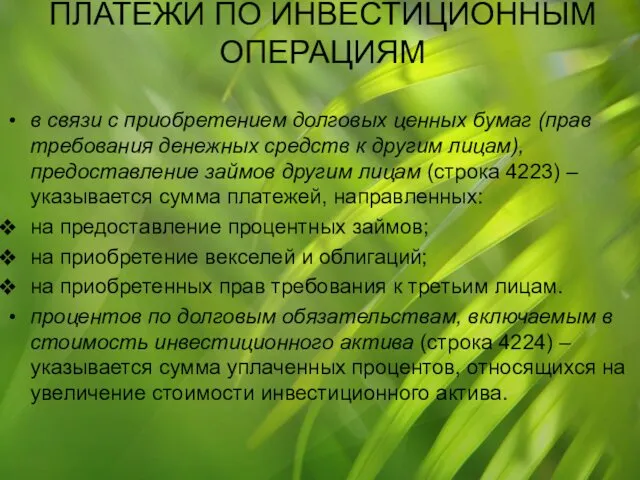

- 21. ПЛАТЕЖИ ПО ИНВЕСТИЦИОННЫМ ОПЕРАЦИЯМ в связи с приобретением долговых ценных бумаг (прав требования денежных средств к

- 22. ПЛАТЕЖИ ПО ИНВЕСТИЦИОННЫМ ОПЕРАЦИЯМ прочие платежи (строка 4229) – указывается сумма платежей: по налогу на прибыль

- 23. Сальдо денежных потоков от инвестиционных операций Сальдо денежных потоков от инвестиционных операций (строка 4200) – указывается

- 24. Заполнение раздела «Денежные потоки от финансовых операций». Примеры денежных потоков от финансовых операций: денежные вклады собственников

- 25. ПОСТУПЛЕНИЯ ОТ ФИНАНСОВЫХ ОПЕРАЦИЙ Поступления – всего (строка 4310) – указывается общая сумма поступлений от финансовых

- 26. от выпуска акций, увеличения долей участия (строка 4313) – указывается сумма поступлений полученных в счет оплаты:

- 27. ПЛАТЕЖИ ПО ФИНАНСОВЫМ ОПЕРАЦИЯМ Платежи – всего (строка 4320) – указывается сумма платежей по финансовым операциям

- 28. на выплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) (строка 4322) –

- 29. Сальдо денежных потоков от финансовых операций Сальдо денежных потоков от финансовых операций (строка 4300) – указывается

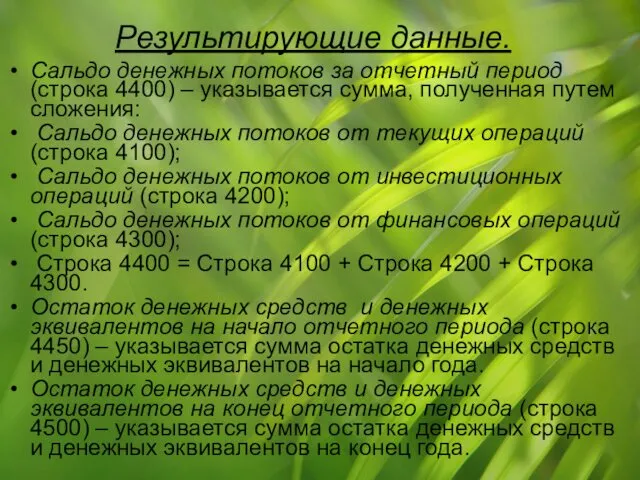

- 30. Результирующие данные. Сальдо денежных потоков за отчетный период (строка 4400) – указывается сумма, полученная путем сложения:

- 32. Скачать презентацию

Отчет о движении денежных средств является формой отчетности, в которой отражается

Отчет о движении денежных средств является формой отчетности, в которой отражается

Нормативное регулирование

МСФО (IAS) 7 «Отчет о движении денежных средств»

ПБУ 23/2011

Нормативное регулирование

МСФО (IAS) 7 «Отчет о движении денежных средств»

ПБУ 23/2011

В Отчете о движении денежных средств отражают денежные потоки организации –

В Отчете о движении денежных средств отражают денежные потоки организации –

Под денежными эквивалентами понимаются краткосрочные высоколиквидные финансовые вложения, которые могут быть

Под денежными эквивалентами понимаются краткосрочные высоколиквидные финансовые вложения, которые могут быть

Денежными потоками организации не являются:

платежи, связанные с инвестированием их в денежные

Денежными потоками организации не являются:

платежи, связанные с инвестированием их в денежные

В отчете о движении денежных средств отражаются отдельно денежные потоки:

В отчете о движении денежных средств отражаются отдельно денежные потоки:

Денежные потоки по текущей деятельности формируются главным образом в ходе основной

Денежные потоки по текущей деятельности формируются главным образом в ходе основной

Порядок отражения денежных потоков организации.

денежные потоки отражаются в отчете свернуто

показывать суммы

Порядок отражения денежных потоков организации.

денежные потоки отражаются в отчете свернуто

показывать суммы

Заполнение раздела «Денежные потоки от текущих операций».

В этом разделе отражаются:

1.

Заполнение раздела «Денежные потоки от текущих операций».

В этом разделе отражаются:

1.

ПОСТУПЛЕНИЯ ОТ ТЕКУЩИХ ОПЕРАЦИЙ

Поступления – всего (строка 4110) – указывается общая

ПОСТУПЛЕНИЯ ОТ ТЕКУЩИХ ОПЕРАЦИЙ

Поступления – всего (строка 4110) – указывается общая

ПОСТУПЛЕНИЯ ОТ ТЕКУЩИХ ОПЕРАЦИЙ

от перепродажи финансовых вложений (строка 4113) – указывается

ПОСТУПЛЕНИЯ ОТ ТЕКУЩИХ ОПЕРАЦИЙ

от перепродажи финансовых вложений (строка 4113) – указывается

ПЛАТЕЖИ ПО ТЕКУЩИМ ОПЕРАЦИЯМ

Платежи – всего (строка 4120) – указывается сумма

ПЛАТЕЖИ ПО ТЕКУЩИМ ОПЕРАЦИЯМ

Платежи – всего (строка 4120) – указывается сумма

ПЛАТЕЖИ ПО ТЕКУЩИМ ОПЕРАЦИЯМ

процентов по долговым обязательствам (строка 4123) – указывается

ПЛАТЕЖИ ПО ТЕКУЩИМ ОПЕРАЦИЯМ

процентов по долговым обязательствам (строка 4123) – указывается

Сальдо денежных потоков от текущих операций

Сальдо денежных потоков от текущих операций

Сальдо денежных потоков от текущих операций

Сальдо денежных потоков от текущих операций

Заполнение раздела «Денежные потоки от инвестиционных операций».

Примеры денежных потоков от инвестиционных

Заполнение раздела «Денежные потоки от инвестиционных операций».

Примеры денежных потоков от инвестиционных

ПОСТУПЛЕНИЯ ОТ ИНВЕСТИЦИОННЫХ ОПЕРАЦИЙ

Поступления – всего (строка 4210) – указывается общая

ПОСТУПЛЕНИЯ ОТ ИНВЕСТИЦИОННЫХ ОПЕРАЦИЙ

Поступления – всего (строка 4210) – указывается общая

ПОСТУПЛЕНИЯ ОТ ИНВЕСТИЦИОННЫХ ОПЕРАЦИЙ

от возврата предоставленных займов, от продажи долговых ценных

ПОСТУПЛЕНИЯ ОТ ИНВЕСТИЦИОННЫХ ОПЕРАЦИЙ

от возврата предоставленных займов, от продажи долговых ценных

ПОСТУПЛЕНИЯ ОТ ИНВЕСТИЦИОННЫХ ОПЕРАЦИЙ

дивидендов, процентов по долговым финансовым вложениям и аналогичных

ПОСТУПЛЕНИЯ ОТ ИНВЕСТИЦИОННЫХ ОПЕРАЦИЙ

дивидендов, процентов по долговым финансовым вложениям и аналогичных

ПЛАТЕЖИ ПО ИНВЕСТИЦИОННЫМ ОПЕРАЦИЯМ

Платежи – всего (строка 4220) – указывается сумма

ПЛАТЕЖИ ПО ИНВЕСТИЦИОННЫМ ОПЕРАЦИЯМ

Платежи – всего (строка 4220) – указывается сумма

ПЛАТЕЖИ ПО ИНВЕСТИЦИОННЫМ ОПЕРАЦИЯМ

в связи с приобретением долговых ценных бумаг (прав

ПЛАТЕЖИ ПО ИНВЕСТИЦИОННЫМ ОПЕРАЦИЯМ

в связи с приобретением долговых ценных бумаг (прав

ПЛАТЕЖИ ПО ИНВЕСТИЦИОННЫМ ОПЕРАЦИЯМ

прочие платежи (строка 4229) – указывается сумма платежей:

по

ПЛАТЕЖИ ПО ИНВЕСТИЦИОННЫМ ОПЕРАЦИЯМ

прочие платежи (строка 4229) – указывается сумма платежей:

по

Сальдо денежных потоков от инвестиционных операций

Сальдо денежных потоков от инвестиционных операций

Сальдо денежных потоков от инвестиционных операций

Сальдо денежных потоков от инвестиционных операций

Заполнение раздела «Денежные потоки от финансовых операций».

Примеры денежных потоков от финансовых

Заполнение раздела «Денежные потоки от финансовых операций».

Примеры денежных потоков от финансовых

ПОСТУПЛЕНИЯ ОТ ФИНАНСОВЫХ ОПЕРАЦИЙ

Поступления – всего (строка 4310) – указывается общая

ПОСТУПЛЕНИЯ ОТ ФИНАНСОВЫХ ОПЕРАЦИЙ

Поступления – всего (строка 4310) – указывается общая

от выпуска акций, увеличения долей участия (строка 4313) – указывается сумма

от выпуска акций, увеличения долей участия (строка 4313) – указывается сумма

ПЛАТЕЖИ ПО ФИНАНСОВЫМ ОПЕРАЦИЯМ

Платежи – всего (строка 4320) – указывается сумма

ПЛАТЕЖИ ПО ФИНАНСОВЫМ ОПЕРАЦИЯМ

Платежи – всего (строка 4320) – указывается сумма

на выплату дивидендов и иных платежей по распределению прибыли в пользу

на выплату дивидендов и иных платежей по распределению прибыли в пользу

Сальдо денежных потоков от финансовых операций

Сальдо денежных потоков от финансовых операций

Сальдо денежных потоков от финансовых операций

Сальдо денежных потоков от финансовых операций

Результирующие данные.

Сальдо денежных потоков за отчетный период (строка 4400) – указывается

Результирующие данные.

Сальдо денежных потоков за отчетный период (строка 4400) – указывается

Линейные списки: стеки, очереди, деки. Лекция 3

Линейные списки: стеки, очереди, деки. Лекция 3 Развивающие математические игры

Развивающие математические игры Інженерно-будівельна компанія Сакті Плюс

Інженерно-будівельна компанія Сакті Плюс Венозный периферический катетер с дополнительным портом и крыльями

Венозный периферический катетер с дополнительным портом и крыльями Презентация ФГОС для родителей

Презентация ФГОС для родителей Числовые ребусы

Числовые ребусы Использование отходов пищевых производств как вторичного сырья

Использование отходов пищевых производств как вторичного сырья Предыстория человеческого общества

Предыстория человеческого общества Петровские преобразования: предпосылки, основные направления, результаты

Петровские преобразования: предпосылки, основные направления, результаты Викторина по рассказам Михаила Зощенко

Викторина по рассказам Михаила Зощенко Особенности организационных структур в международном маркетинге

Особенности организационных структур в международном маркетинге Повышение безопасности пациентов и медицинского персонала при введение периферического катетера

Повышение безопасности пациентов и медицинского персонала при введение периферического катетера Тест. Ангелы

Тест. Ангелы Из опыта работы. Игровые технологии на уроках истории. Диск

Из опыта работы. Игровые технологии на уроках истории. Диск Почему идет дождь?

Почему идет дождь? Русский обрядовый фольклор

Русский обрядовый фольклор Япония

Япония Обустройство сквера Штурм по проспекту Победы в городе Лянтор

Обустройство сквера Штурм по проспекту Победы в городе Лянтор Сахарный диабет 2 типа

Сахарный диабет 2 типа Имитационное моделирование в среде ППП PowerSim

Имитационное моделирование в среде ППП PowerSim проект Именная книга

проект Именная книга Релейная защита и автоматизация ЭЭС. Расчет и выбор защит линий

Релейная защита и автоматизация ЭЭС. Расчет и выбор защит линий История Нового Года

История Нового Года Первые трудности подросткового возраста

Первые трудности подросткового возраста Ферменты (10 класс)

Ферменты (10 класс) Я и мои страхи

Я и мои страхи Правила поведения в школе Диск

Правила поведения в школе Диск Московская область

Московская область