- Учет и амортизация нематериальных активов

Содержание

- 2. Нематериальные активы — определенная группа активов хозяйствующих субъектов, обладающих стоимостью и приносящих доход (либо создающих условия

- 4. Амортизация нематериальных активов — отчисления, включаемые в себестоимость продукции, для погашения постепенной утраты стоимости и обесценивания

- 5. В соответствии с ПБУ №14/2000 и ПБУ № 4/99 , нематериальными активами могут считаться активы, отвечающие

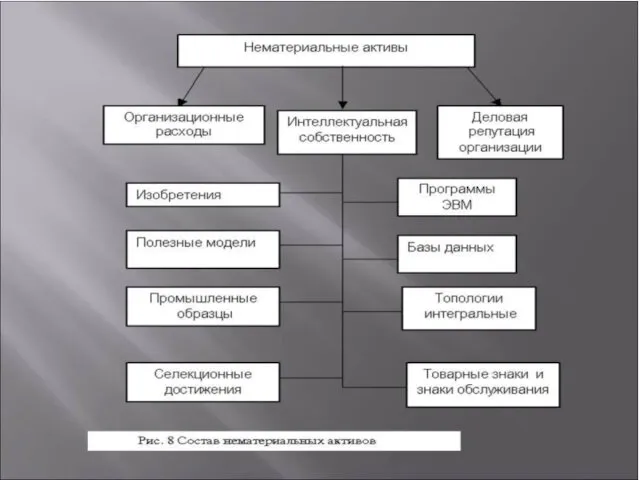

- 6. Нематериальные активы можно классифицировать на: исключительное право патентообладателя; исключительное авторское право; исключительное право владельца на товарный

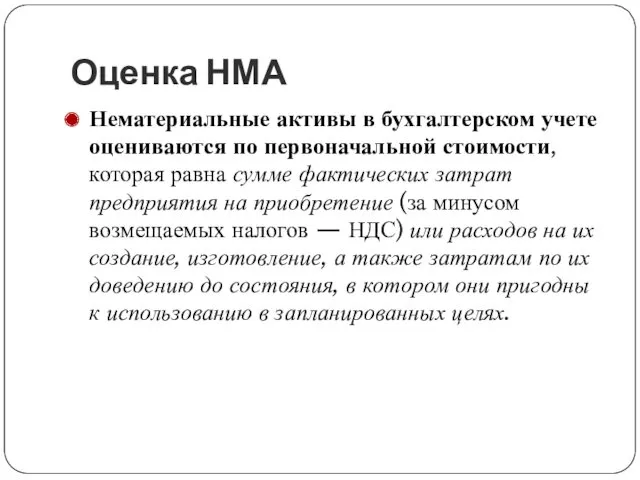

- 8. Оценка НМА Нематериальные активы в бухгалтерском учете оцениваются по первоначальной стоимости, которая равна сумме фактических затрат

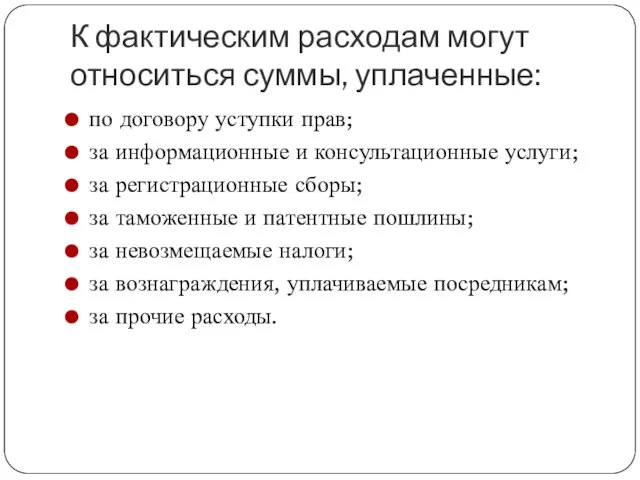

- 9. К фактическим расходам могут относиться суммы, уплаченные: по договору уступки прав; за информационные и консультационные услуги;

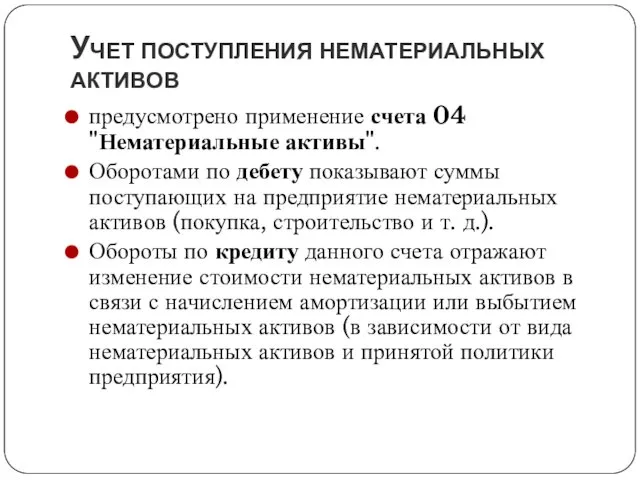

- 10. Учет поступления нематериальных активов предусмотрено применение счета 04 "Нематериальные активы". Оборотами по дебету показывают суммы поступающих

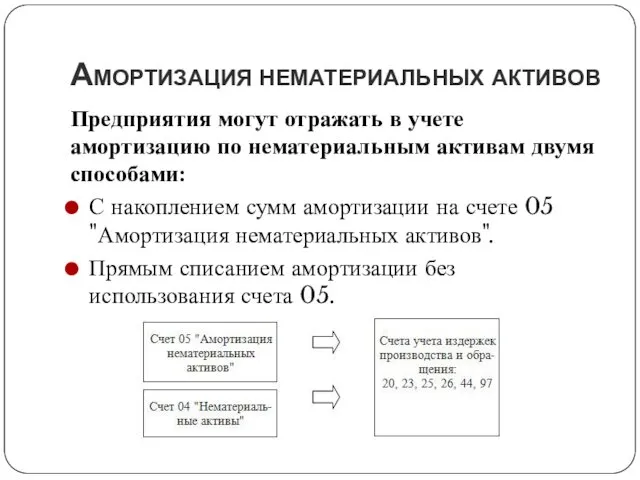

- 12. Амортизация нематериальных активов Предприятия могут отражать в учете амортизацию по нематериальным активам двумя способами: С накоплением

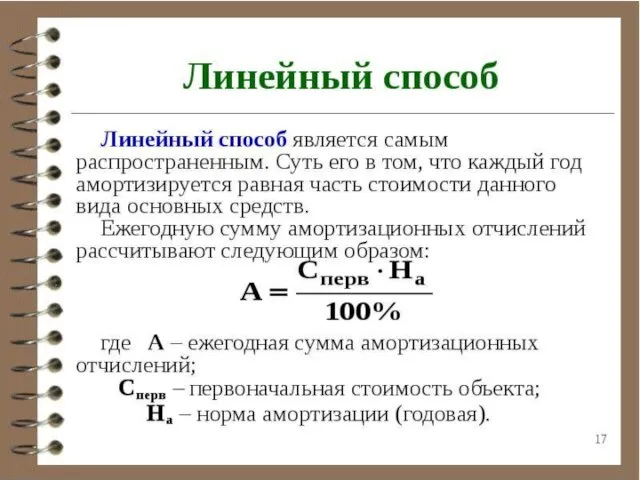

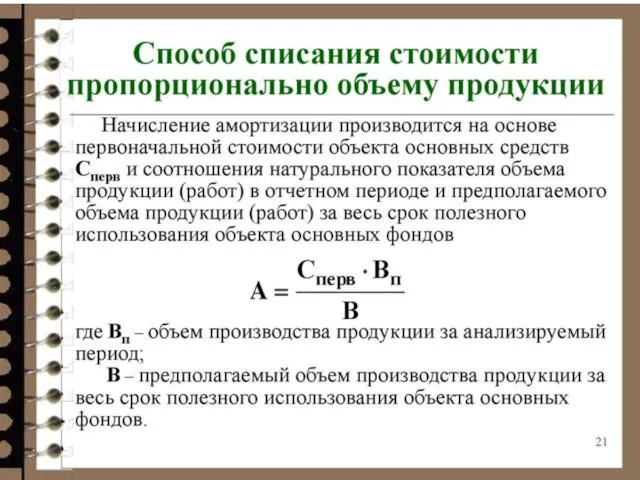

- 13. Способы начисления амортизации

- 18. Скачать презентацию

Нематериальные активы — определенная группа активов хозяйствующих субъектов, обладающих стоимостью и

Нематериальные активы — определенная группа активов хозяйствующих субъектов, обладающих стоимостью и

Амортизация нематериальных активов — отчисления, включаемые в себестоимость продукции, для погашения

Амортизация нематериальных активов — отчисления, включаемые в себестоимость продукции, для погашения

В соответствии с ПБУ №14/2000 и ПБУ № 4/99 , нематериальными

В соответствии с ПБУ №14/2000 и ПБУ № 4/99 , нематериальными

Нематериальные активы можно классифицировать на:

исключительное право патентообладателя;

исключительное авторское право;

исключительное право владельца

Нематериальные активы можно классифицировать на:

исключительное право патентообладателя;

исключительное авторское право;

исключительное право владельца

Оценка НМА

Нематериальные активы в бухгалтерском учете оцениваются по первоначальной стоимости, которая

Оценка НМА

Нематериальные активы в бухгалтерском учете оцениваются по первоначальной стоимости, которая

К фактическим расходам могут относиться суммы, уплаченные:

по договору уступки прав;

за информационные

К фактическим расходам могут относиться суммы, уплаченные:

по договору уступки прав;

за информационные

Учет поступления нематериальных активов

предусмотрено применение счета 04 "Нематериальные активы".

Оборотами по дебету показывают

Учет поступления нематериальных активов

предусмотрено применение счета 04 "Нематериальные активы".

Оборотами по дебету показывают

Амортизация нематериальных активов

Предприятия могут отражать в учете амортизацию по нематериальным активам

Амортизация нематериальных активов

Предприятия могут отражать в учете амортизацию по нематериальным активам

Способы начисления амортизации

Способы начисления амортизации

Презентация к уроку Резьба по дереву (вводное занятие)

Презентация к уроку Резьба по дереву (вводное занятие) Презентация. Фелтинг. Брошь Мак

Презентация. Фелтинг. Брошь Мак Религия как социокультурный феномен

Религия как социокультурный феномен Електронні та друковані портфоліо

Електронні та друковані портфоліо Александр Трифонович Твардовский 1910-1971

Александр Трифонович Твардовский 1910-1971 Бумажная пластика. Игрушки на елке

Бумажная пластика. Игрушки на елке Самоходные погрузчики

Самоходные погрузчики СПб ГБПОУ Ленинградский машиностроительный техникум им. Ж.Я. Котина

СПб ГБПОУ Ленинградский машиностроительный техникум им. Ж.Я. Котина Кроссворд по правилам дорожного движения (с использованием клавиатуры)

Кроссворд по правилам дорожного движения (с использованием клавиатуры) Цветы в технике квиллинга

Цветы в технике квиллинга Кампания г. Санкт-Петербург: GRP 90.83 OTS 4039.30

Кампания г. Санкт-Петербург: GRP 90.83 OTS 4039.30 Способы решения показательных уравнений

Способы решения показательных уравнений Банк Хоум Кредит

Банк Хоум Кредит Экономика нефтегазовой отрасли

Экономика нефтегазовой отрасли Средиземноморская природная зона, или субтропики: жёстколистные вечнозелёные леса и кустарники, описание, климат, почвы

Средиземноморская природная зона, или субтропики: жёстколистные вечнозелёные леса и кустарники, описание, климат, почвы В бизнесе всё решают связью. Коммерческое предложение ПАО Ростелеком

В бизнесе всё решают связью. Коммерческое предложение ПАО Ростелеком Метод эквивалентного генератора

Метод эквивалентного генератора Мощность конвектора отопления

Мощность конвектора отопления Проект В лесном краю Почитаева

Проект В лесном краю Почитаева КОМПЬЮТЕРНАЯ ПРЕЗЕНТАЦИЯ ПО ГЕОГРАФИИ 11 КЛАСС ФРГ

КОМПЬЮТЕРНАЯ ПРЕЗЕНТАЦИЯ ПО ГЕОГРАФИИ 11 КЛАСС ФРГ Неделя игры и игрушки в подготовительной группе №8

Неделя игры и игрушки в подготовительной группе №8 Структура письма

Структура письма Актуальные проблемы транспортной инфраструктуры в субъектах России

Актуальные проблемы транспортной инфраструктуры в субъектах России Проектирование системы электроснабжения производственного цеха машиностроительного завода

Проектирование системы электроснабжения производственного цеха машиностроительного завода Механические процессы

Механические процессы Замбия Республикасы

Замбия Республикасы Презентация к исследованию

Презентация к исследованию Речной транспорт

Речной транспорт