- Бухгалтерский (финансовый) учёт

Содержание

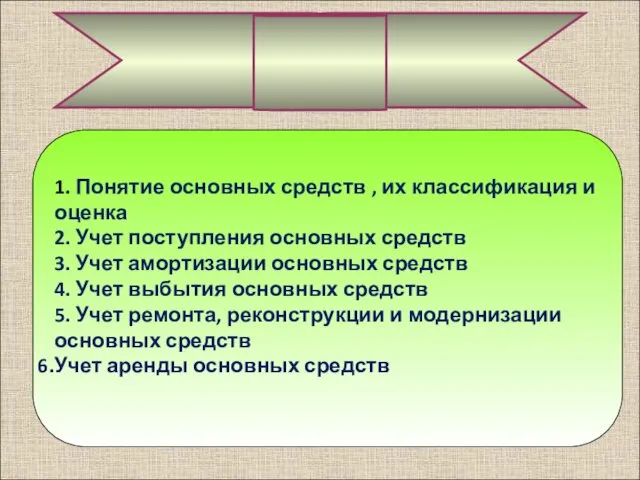

- 2. Тема 6 Учет основных средств

- 3. 1. Понятие основных средств , их классификация и оценка 2. Учет поступления основных средств 3. Учет

- 4. 1. Понятие основных средств, их классификация и оценка

- 6. Условия признания основных средств

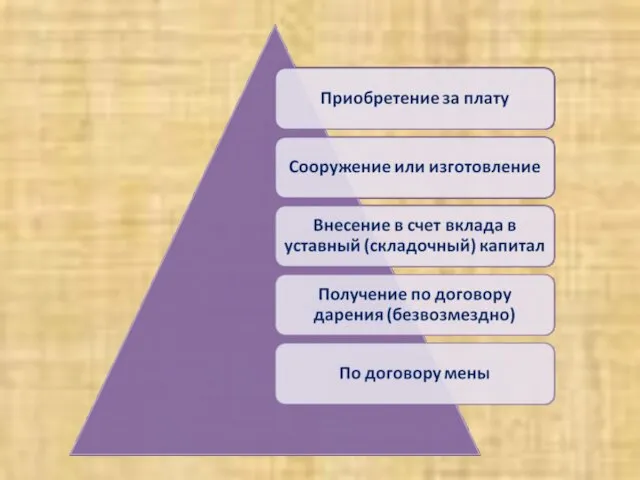

- 10. 2. Учет поступления основных средств

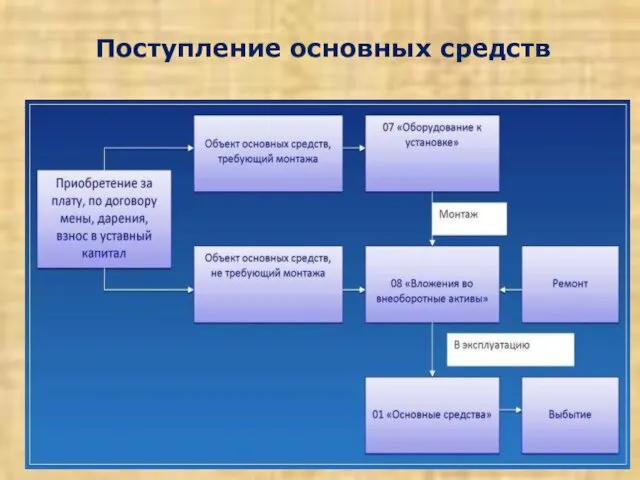

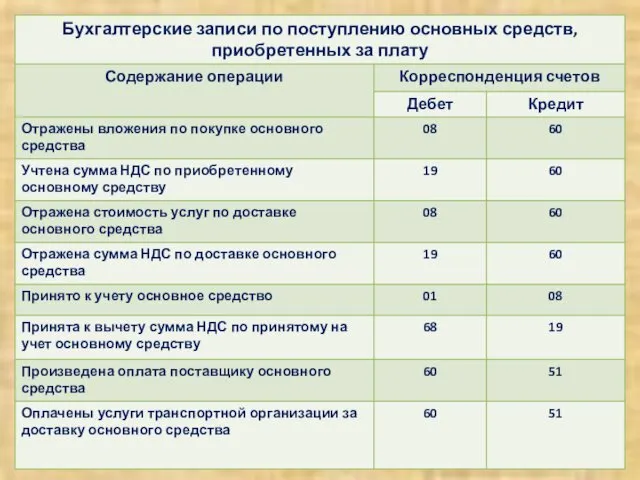

- 12. Поступление основных средств

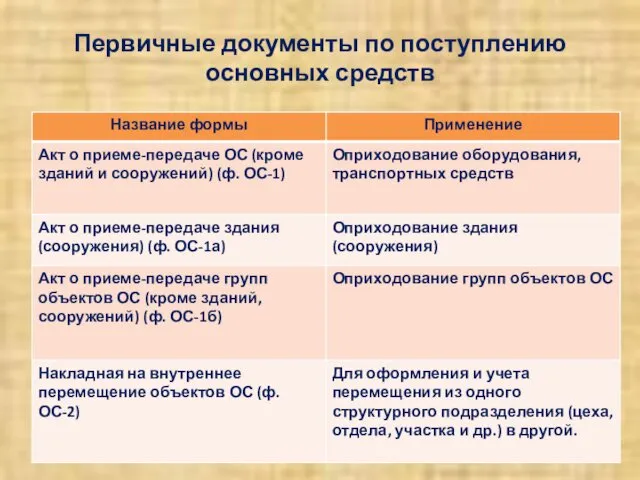

- 13. Первичные документы по поступлению основных средств

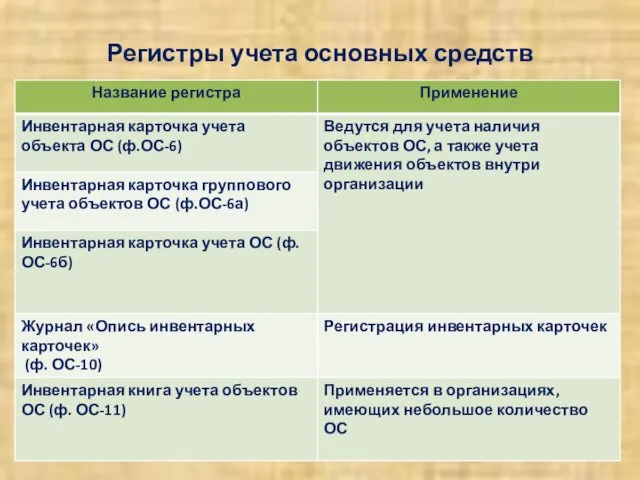

- 14. Регистры учета основных средств

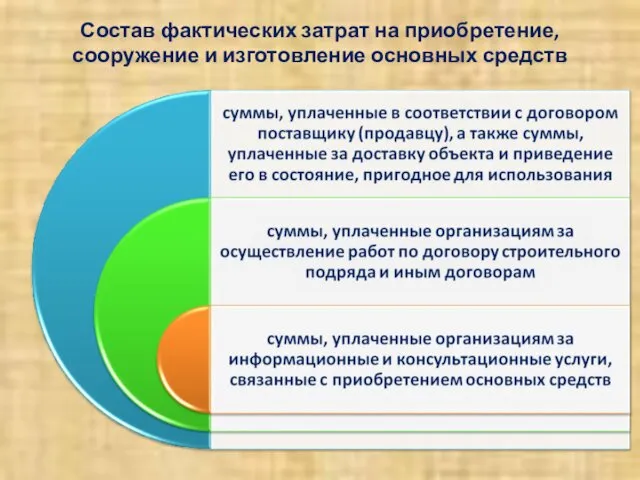

- 15. Состав фактических затрат на приобретение, сооружение и изготовление основных средств

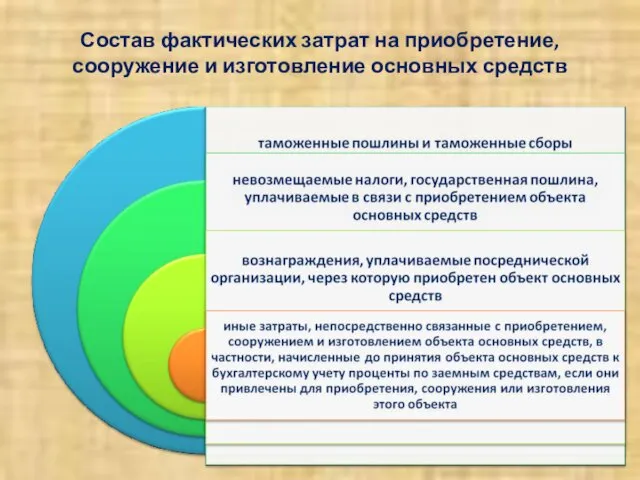

- 16. Состав фактических затрат на приобретение, сооружение и изготовление основных средств

- 24. Основная цель переоценки определение реальной стоимости объектов основных средств в соответствии с их рыночными ценами и

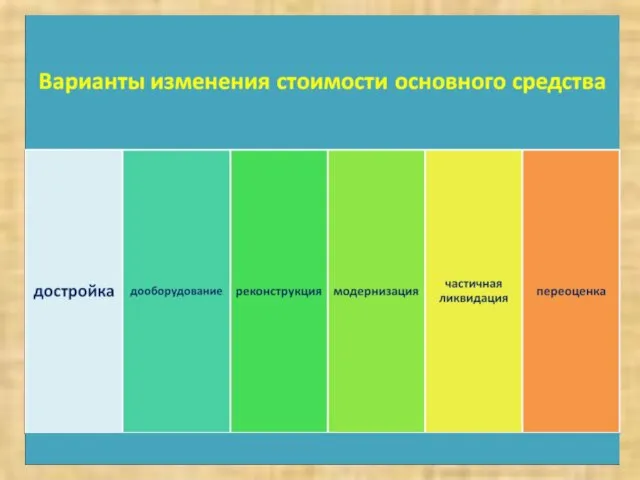

- 25. Подготовительные работы перед проведением переоценки проверка наличия объектов основных средств, подлежащих переоценке; оформление решения о проведении

- 26. определение текущей (восстановительной) стоимости по данным на аналогичную продукцию, полученную от организаций-изготовителей; сведения об уровне цен,

- 27. Срок проведения переоценки не чаще одного раза в год и на конец отчетного периода

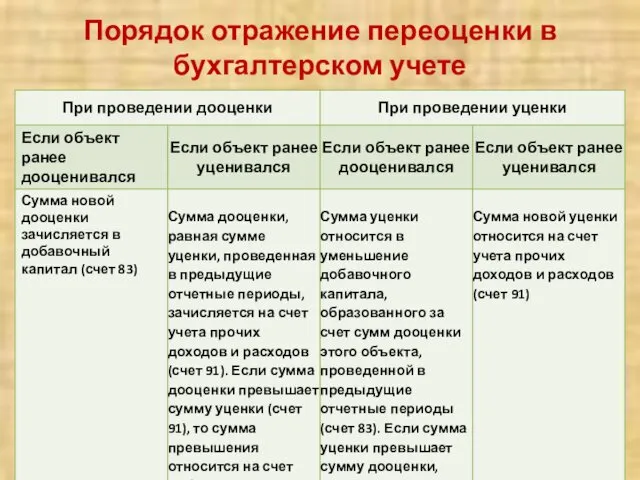

- 28. Порядок отражение переоценки в бухгалтерском учете

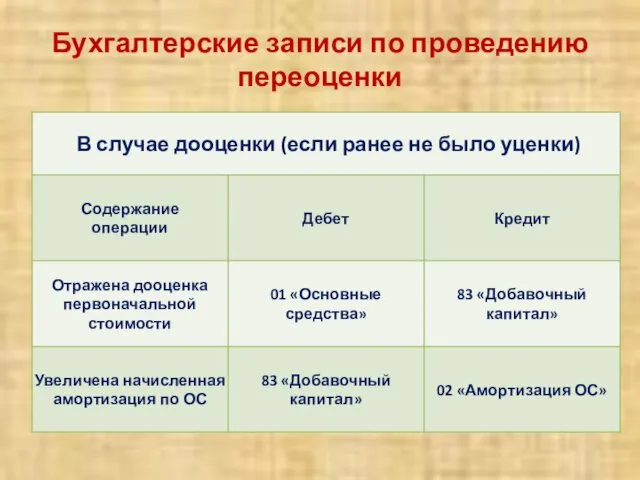

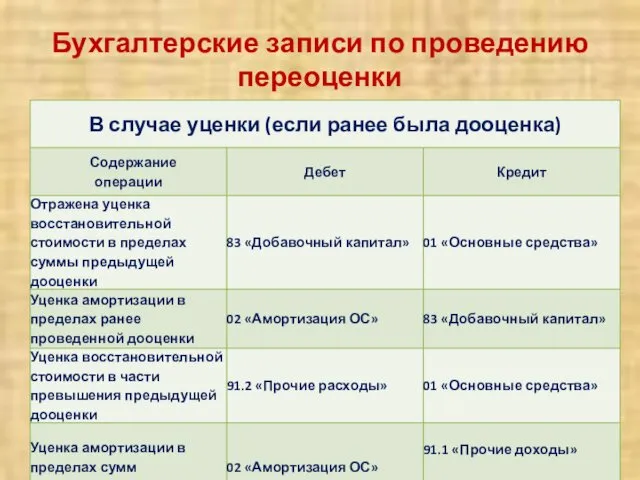

- 29. Бухгалтерские записи по проведению переоценки

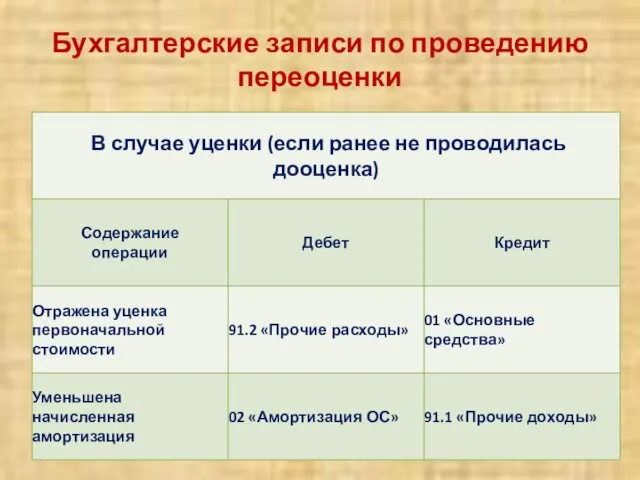

- 30. Бухгалтерские записи по проведению переоценки

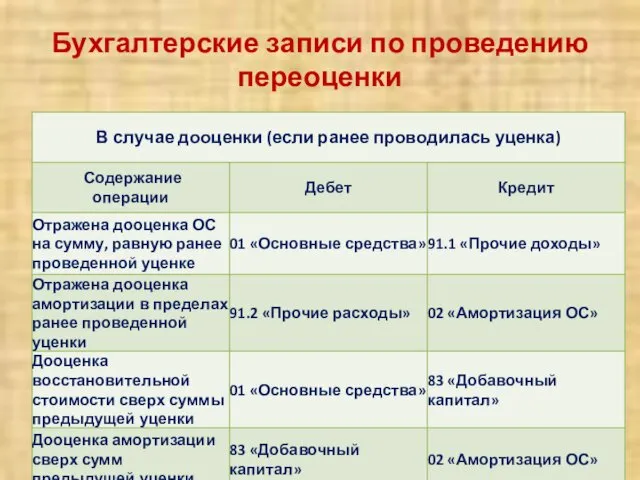

- 31. Бухгалтерские записи по проведению переоценки

- 32. Бухгалтерские записи по проведению переоценки

- 33. 3. Учет амортизации основных средств

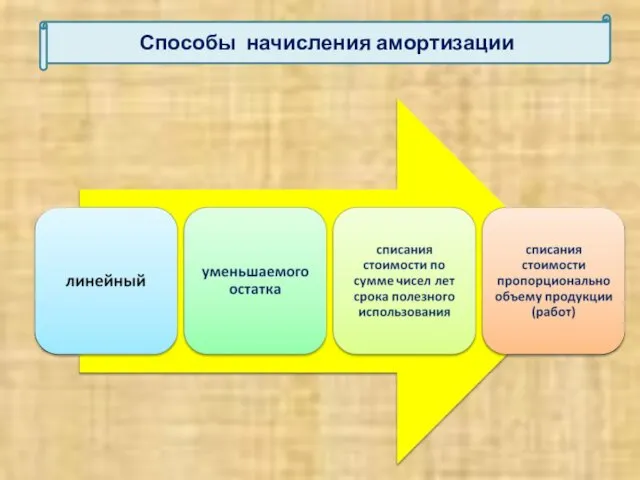

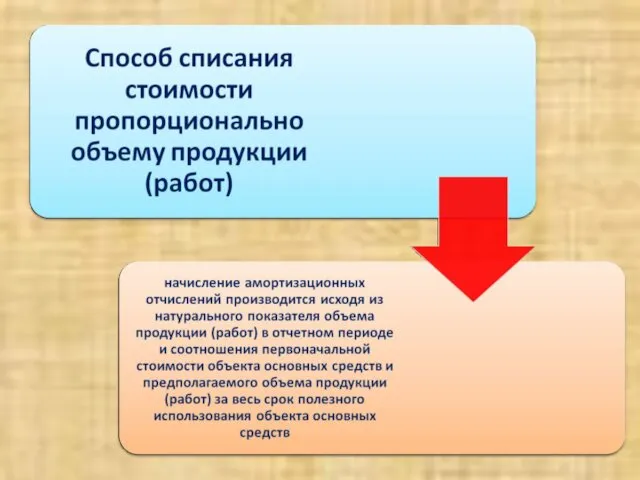

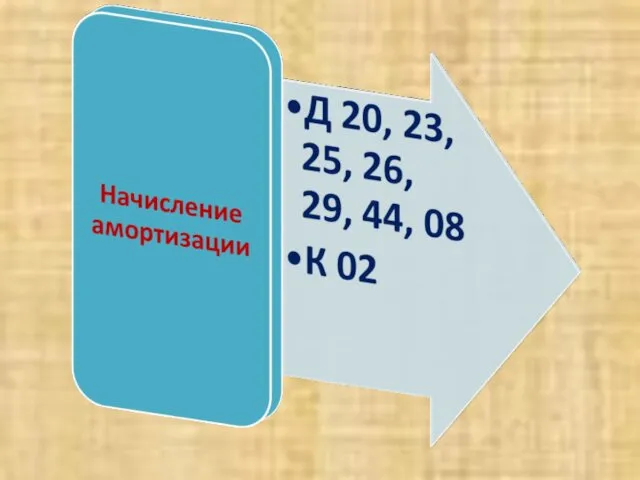

- 36. Способы начисления амортизации

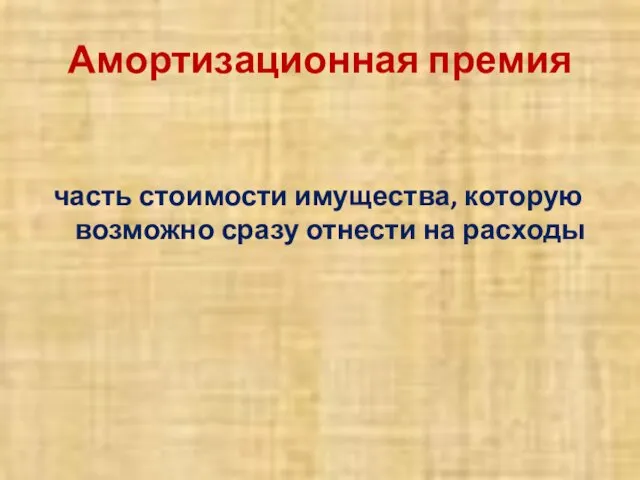

- 42. Амортизационная премия часть стоимости имущества, которую возможно сразу отнести на расходы

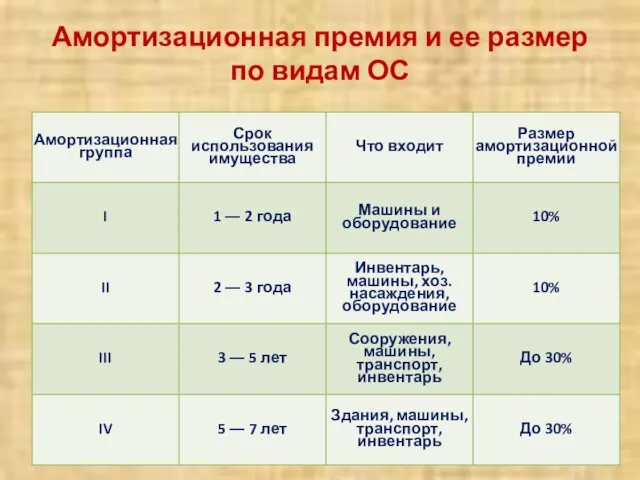

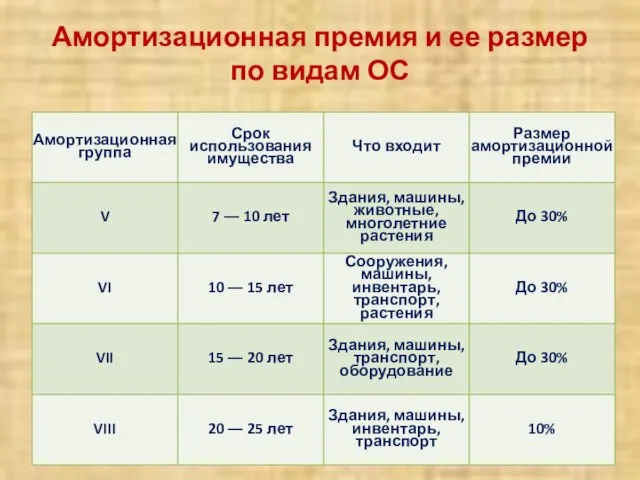

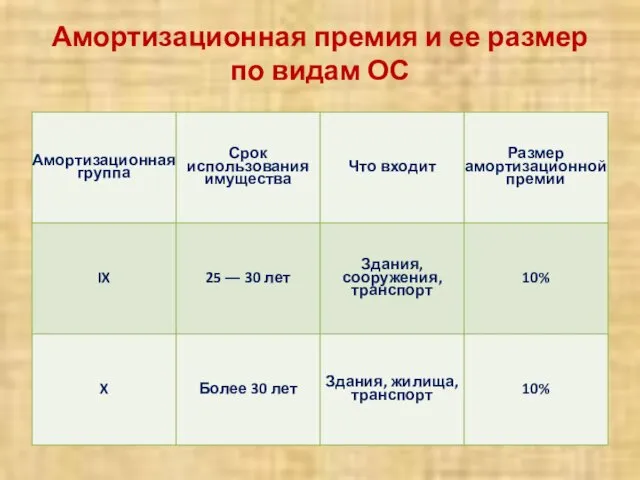

- 43. Амортизационная премия и ее размер по видам ОС

- 44. Амортизационная премия и ее размер по видам ОС

- 45. Амортизационная премия и ее размер по видам ОС

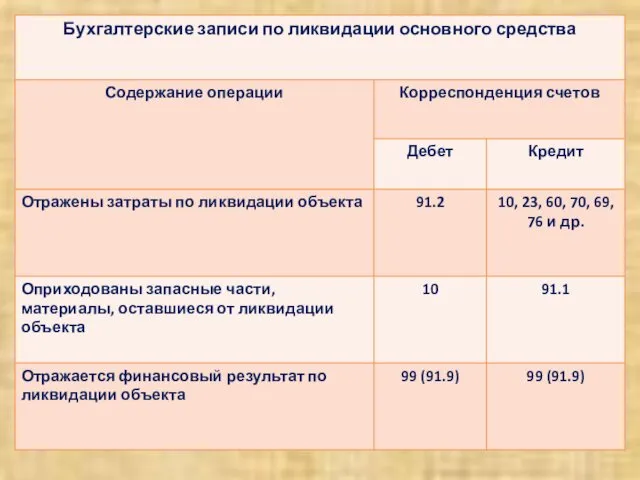

- 46. 4. Учет выбытия основных средств

- 48. Первичные документы по списанию и прочему выбытию основных средств

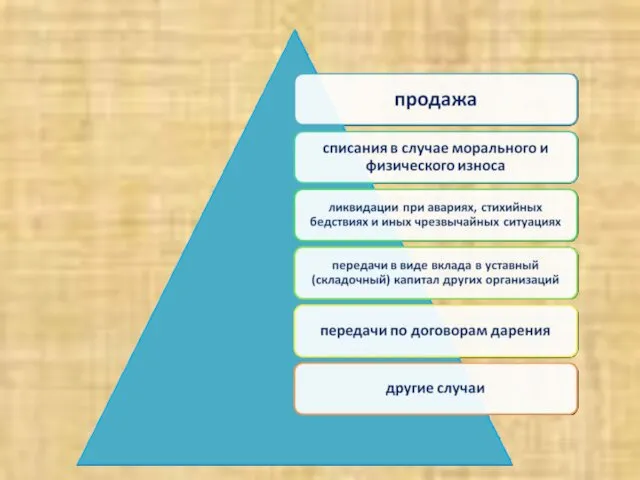

- 49. Выбытие основных средств

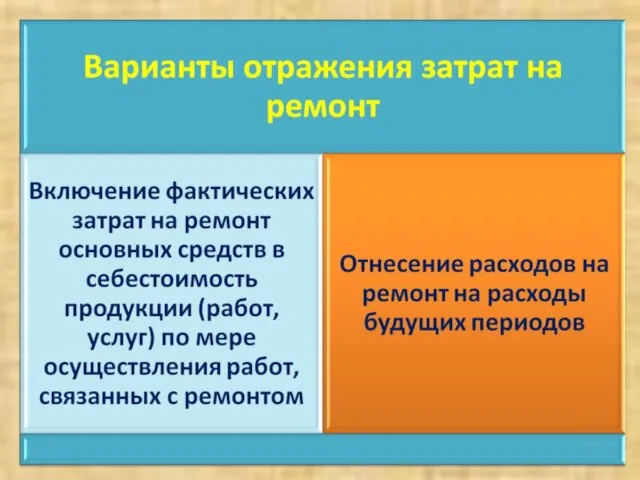

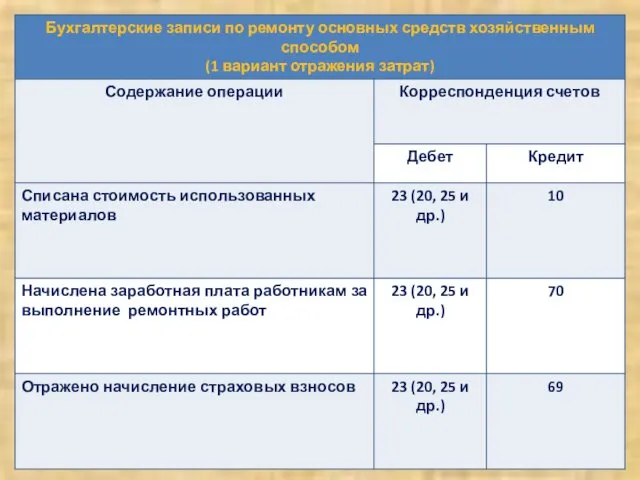

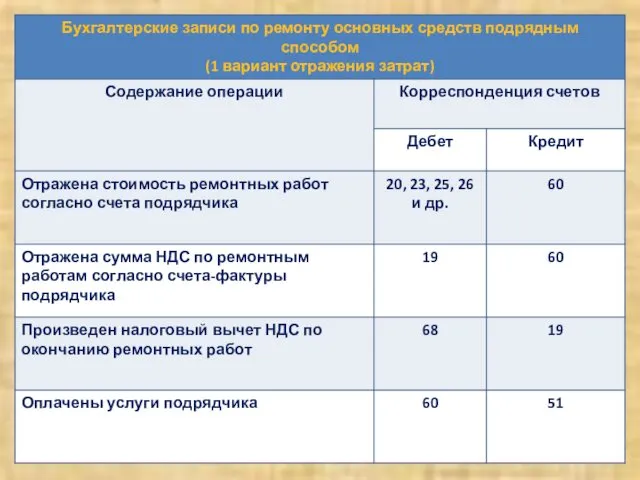

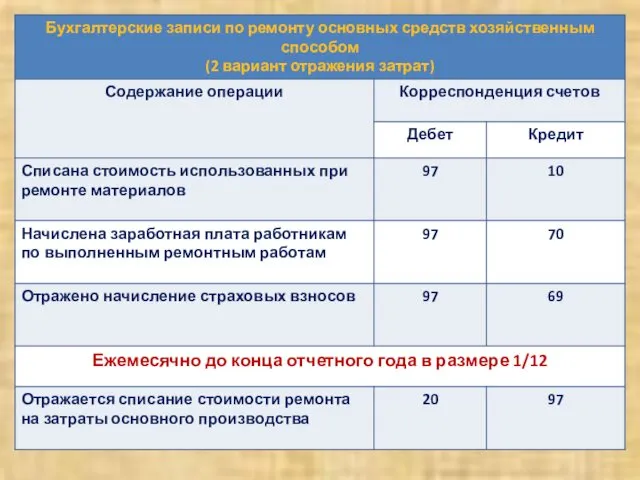

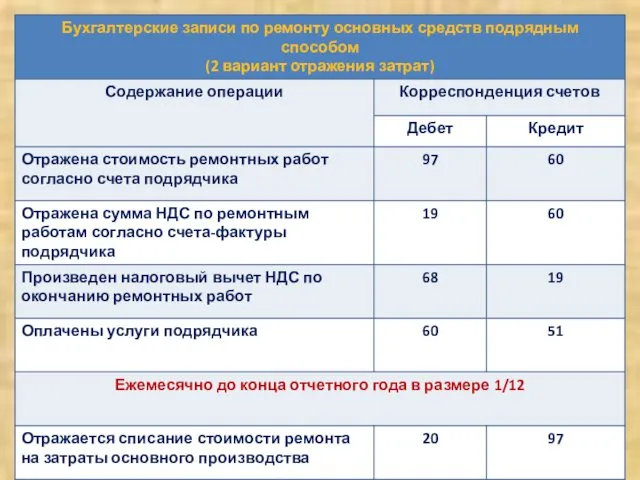

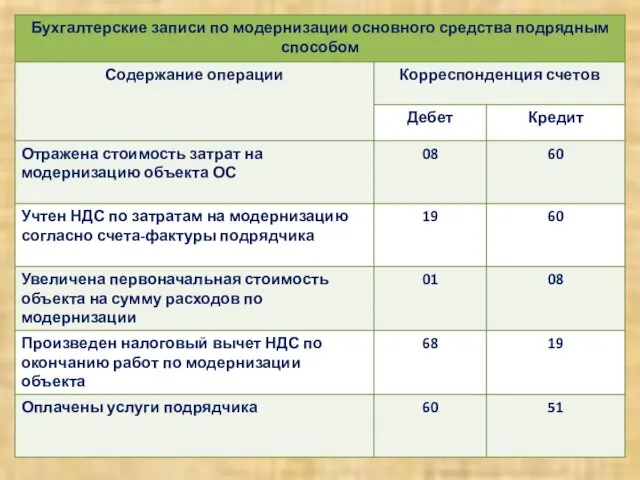

- 55. 5. Учет ремонта, реконструкции и модернизации основных средств

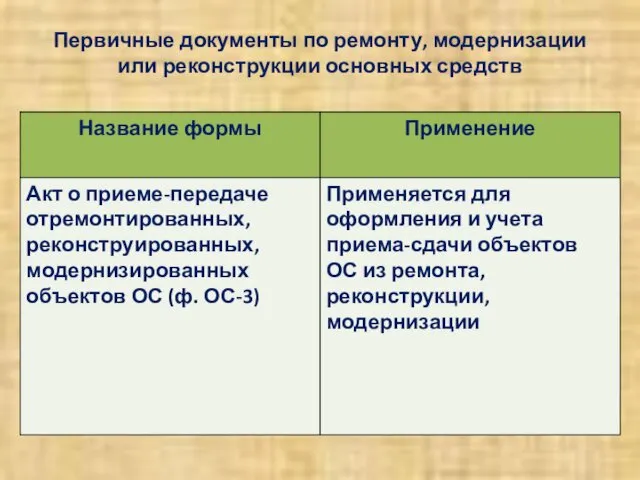

- 56. Первичные документы по ремонту, модернизации или реконструкции основных средств

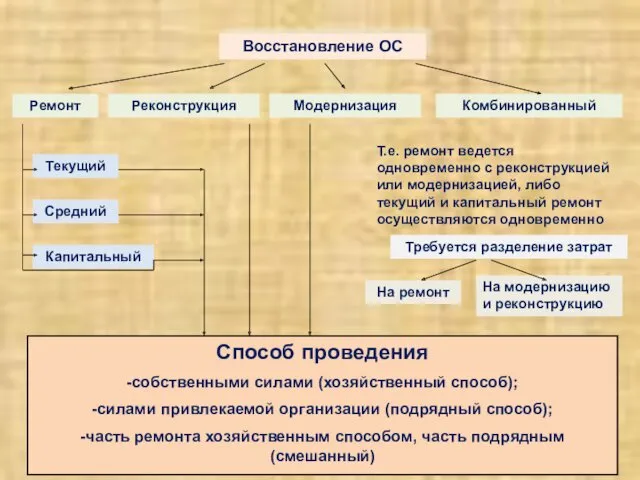

- 57. Резаева Г.С., Малышева В.В. Восстановление ОС Ремонт Реконструкция Модернизация Комбинированный Текущий Средний Капитальный Т.е. ремонт ведется

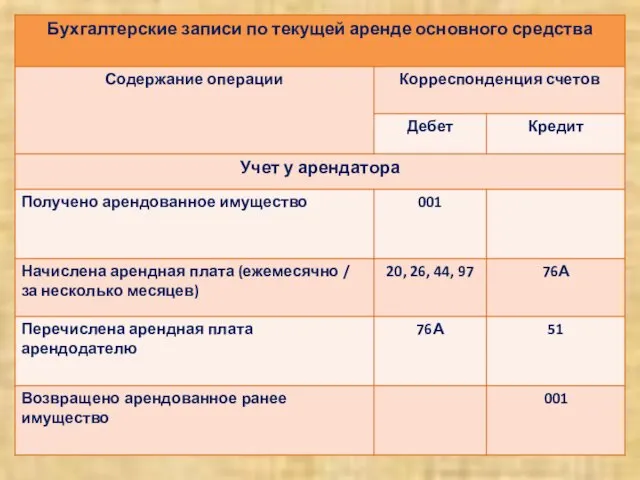

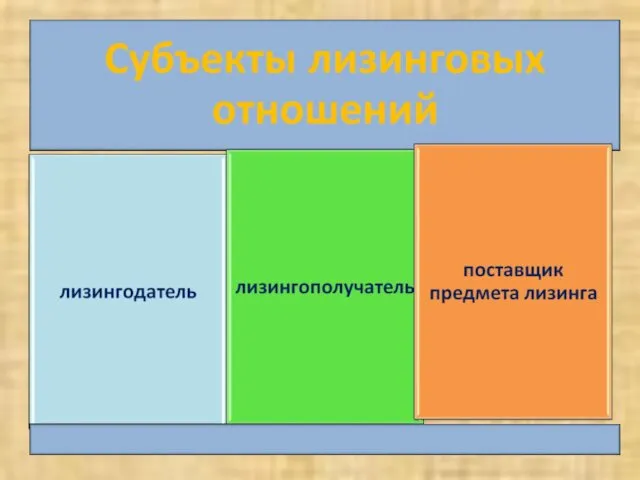

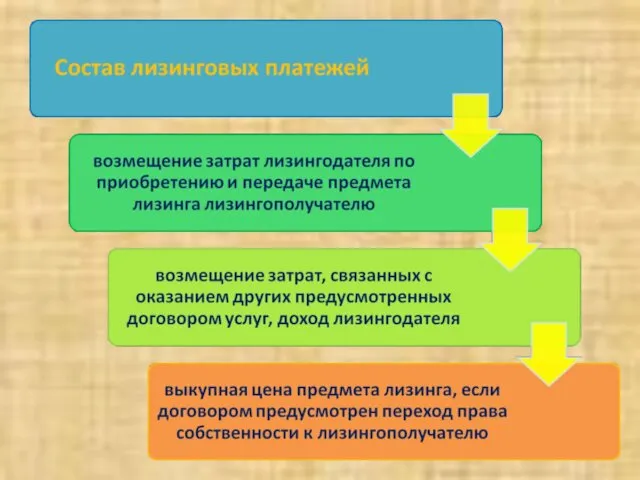

- 64. 6. Учет аренды основных средств

- 71. Скачать презентацию

Тема 6

Учет основных средств

Тема 6

Учет основных средств

1. Понятие основных средств , их классификация и оценка

2. Учет поступления

1. Понятие основных средств , их классификация и оценка

2. Учет поступления

1.

Понятие основных средств, их классификация и оценка

1.

Понятие основных средств, их классификация и оценка

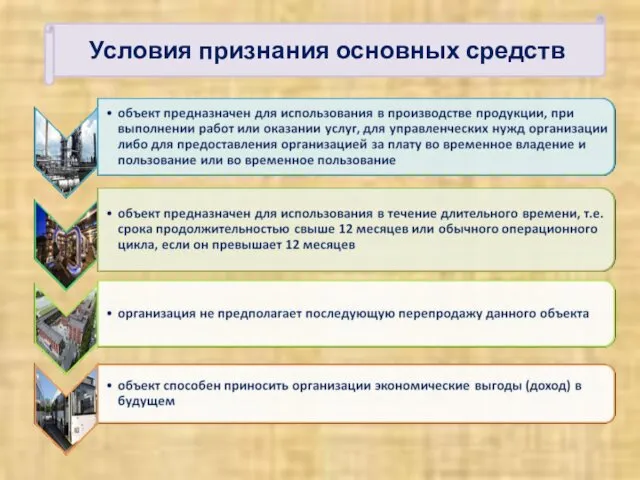

Условия признания основных средств

Условия признания основных средств

2.

Учет поступления основных средств

2.

Учет поступления основных средств

Поступление основных средств

Поступление основных средств

Первичные документы по поступлению основных средств

Первичные документы по поступлению основных средств

Регистры учета основных средств

Регистры учета основных средств

Состав фактических затрат на приобретение, сооружение и изготовление основных средств

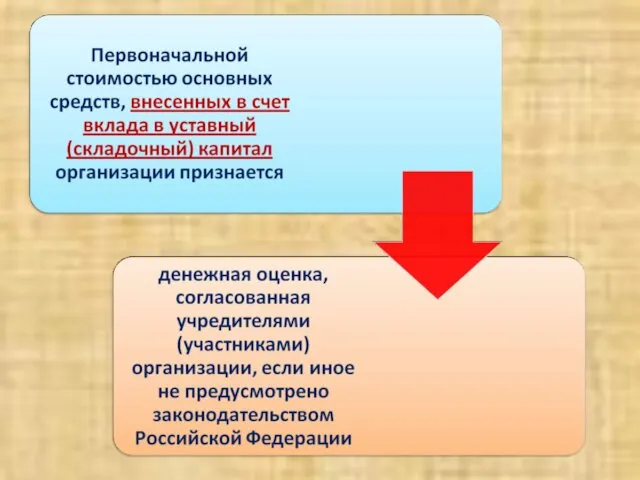

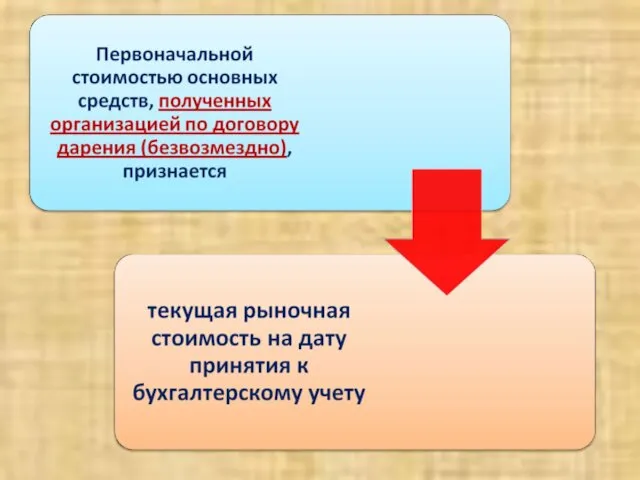

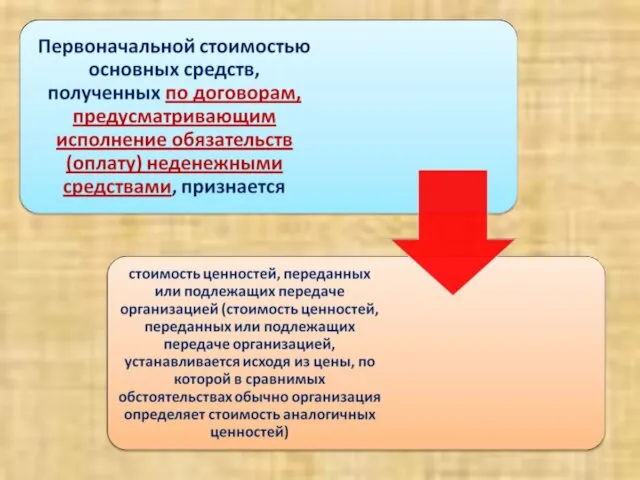

Состав фактических затрат на приобретение, сооружение и изготовление основных средств

Состав фактических затрат на приобретение, сооружение и изготовление основных средств

Состав фактических затрат на приобретение, сооружение и изготовление основных средств

Основная цель переоценки

определение реальной стоимости объектов основных средств в соответствии с

Основная цель переоценки

определение реальной стоимости объектов основных средств в соответствии с

Подготовительные работы перед проведением переоценки

проверка наличия объектов основных средств, подлежащих переоценке;

оформление

Подготовительные работы перед проведением переоценки

проверка наличия объектов основных средств, подлежащих переоценке;

оформление

определение текущей (восстановительной) стоимости

по данным на аналогичную продукцию, полученную от организаций-изготовителей;

сведения

определение текущей (восстановительной) стоимости

по данным на аналогичную продукцию, полученную от организаций-изготовителей;

сведения

Срок проведения переоценки

не чаще одного раза в год и на конец

Срок проведения переоценки

не чаще одного раза в год и на конец

Порядок отражение переоценки в бухгалтерском учете

Порядок отражение переоценки в бухгалтерском учете

Бухгалтерские записи по проведению переоценки

Бухгалтерские записи по проведению переоценки

Бухгалтерские записи по проведению переоценки

Бухгалтерские записи по проведению переоценки

Бухгалтерские записи по проведению переоценки

Бухгалтерские записи по проведению переоценки

Бухгалтерские записи по проведению переоценки

Бухгалтерские записи по проведению переоценки

3.

Учет амортизации основных средств

3.

Учет амортизации основных средств

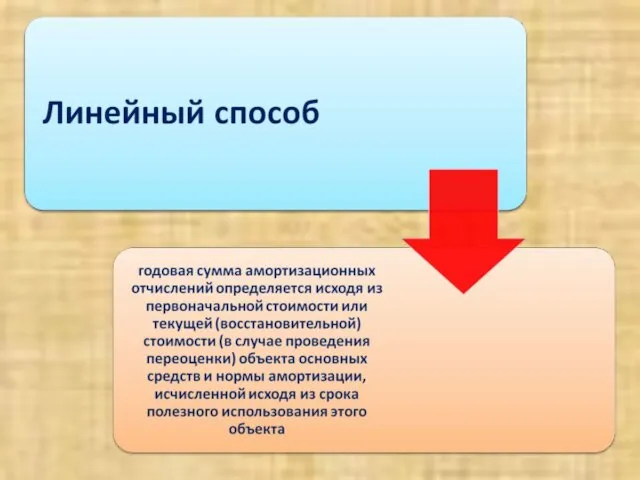

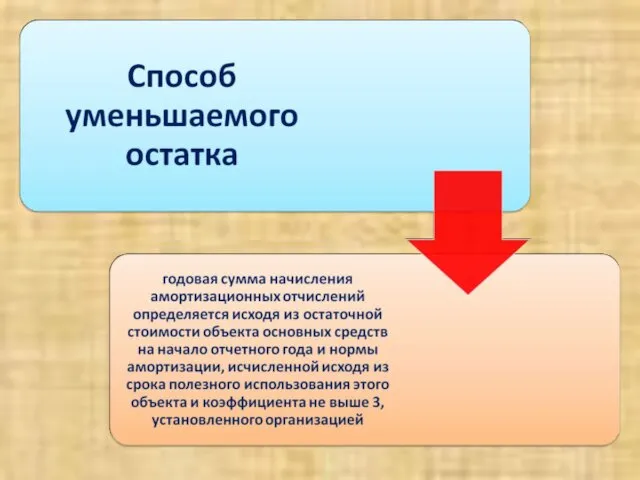

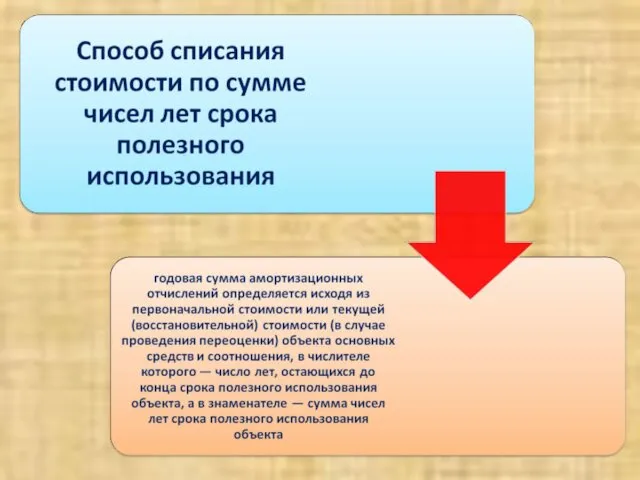

Способы начисления амортизации

Способы начисления амортизации

Амортизационная премия

часть стоимости имущества, которую возможно сразу отнести на расходы

Амортизационная премия

часть стоимости имущества, которую возможно сразу отнести на расходы

Амортизационная премия и ее размер по видам ОС

Амортизационная премия и ее размер по видам ОС

Амортизационная премия и ее размер по видам ОС

Амортизационная премия и ее размер по видам ОС

Амортизационная премия и ее размер по видам ОС

Амортизационная премия и ее размер по видам ОС

4.

Учет выбытия основных средств

4.

Учет выбытия основных средств

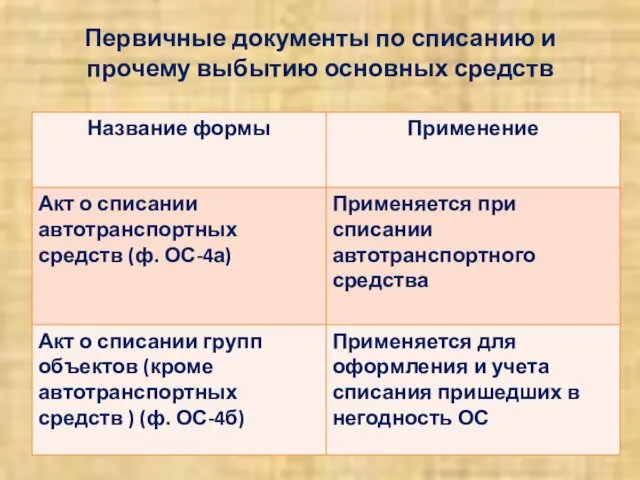

Первичные документы по списанию и прочему выбытию основных средств

Первичные документы по списанию и прочему выбытию основных средств

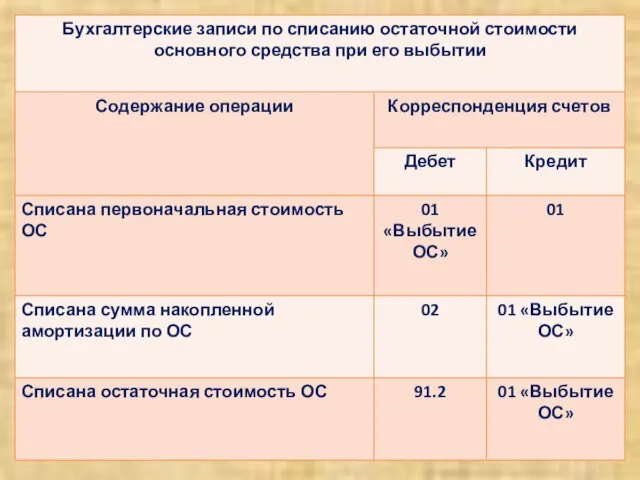

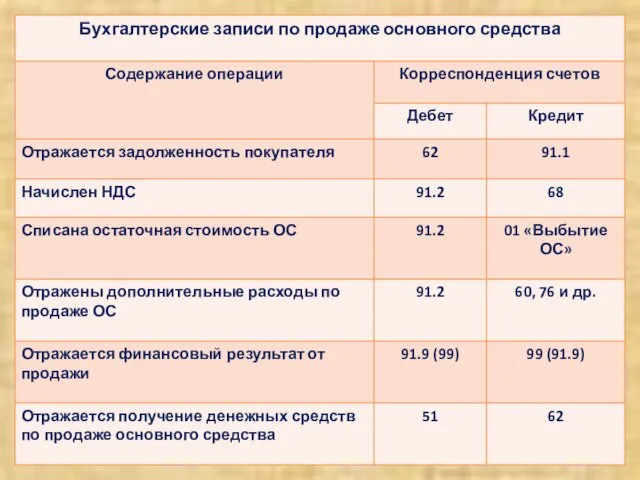

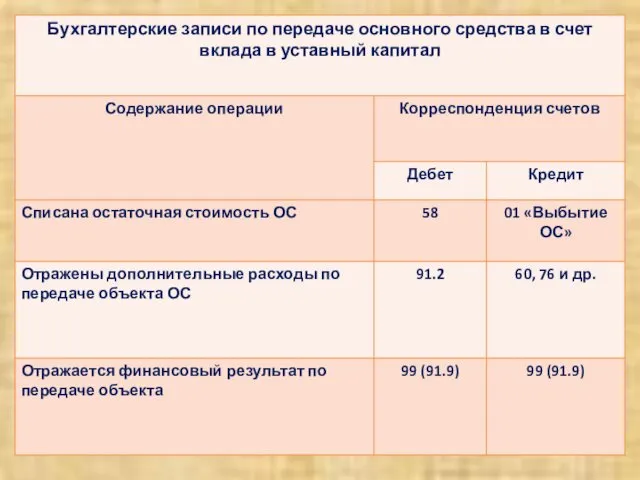

Выбытие основных средств

Выбытие основных средств

5.

Учет ремонта, реконструкции и модернизации

основных средств

5.

Учет ремонта, реконструкции и модернизации

основных средств

Первичные документы по ремонту, модернизации или реконструкции основных средств

Первичные документы по ремонту, модернизации или реконструкции основных средств

Резаева Г.С., Малышева В.В.

Восстановление ОС

Ремонт

Реконструкция

Модернизация

Комбинированный

Текущий

Средний

Капитальный

Т.е. ремонт ведется одновременно с реконструкцией или

Резаева Г.С., Малышева В.В.

Восстановление ОС

Ремонт

Реконструкция

Модернизация

Комбинированный

Текущий

Средний

Капитальный

Т.е. ремонт ведется одновременно с реконструкцией или

6.

Учет аренды основных средств

Учет аренды основных средств

Самообразование педагога как способ формирования педагогической компетентности

Самообразование педагога как способ формирования педагогической компетентности Сочинение-рассуждение на лингвистическую тему. Задание 15.1 ОГЭ-9

Сочинение-рассуждение на лингвистическую тему. Задание 15.1 ОГЭ-9 Информационно-логические основы построения ЭВМ

Информационно-логические основы построения ЭВМ Класс Пресмыкающиеся

Класс Пресмыкающиеся Кроссворд Виды рукоделия

Кроссворд Виды рукоделия Акушерские кровотечения при беременности, в родах, и послеродовом периоде. Геморрагический шок и синдром ДВС

Акушерские кровотечения при беременности, в родах, и послеродовом периоде. Геморрагический шок и синдром ДВС Самара вчера, сегодня, завтра

Самара вчера, сегодня, завтра Общее равновесие и экономическая эффективность

Общее равновесие и экономическая эффективность Польща в 1918-1939 роках

Польща в 1918-1939 роках Программа дополнительного образования Весёлые ладошки, для детей раннего и младшего дошкольного возраста

Программа дополнительного образования Весёлые ладошки, для детей раннего и младшего дошкольного возраста Валентность химических элементов

Валентность химических элементов Африка. Тест

Африка. Тест Optics. Basic photometric values and their units

Optics. Basic photometric values and their units Встраиваемые системы: основные понятия. Лекция 1

Встраиваемые системы: основные понятия. Лекция 1 Прибыль и рентабельность

Прибыль и рентабельность Наши глаза помогают нам всегда

Наши глаза помогают нам всегда Лечение артериальной гипертензии

Лечение артериальной гипертензии Деятельность местных органов власти по благоустройству территории (на примере г. Челябинска)

Деятельность местных органов власти по благоустройству территории (на примере г. Челябинска) Презентация проекта Мы помним, мы гордимся

Презентация проекта Мы помним, мы гордимся Презентация Прочитай слова, найди картинки

Презентация Прочитай слова, найди картинки Радионавигация

Радионавигация Графический редактор

Графический редактор Проект реконструкции тяговой подстанции Пычас для пропуска поездов массой 9300 тонн по участку Агрыз Саркуз

Проект реконструкции тяговой подстанции Пычас для пропуска поездов массой 9300 тонн по участку Агрыз Саркуз BIBLIOGRAFIYa_obnovlen_2020_g

BIBLIOGRAFIYa_obnovlen_2020_g ТЭК

ТЭК Селекция мод. Режимы работы лазера

Селекция мод. Режимы работы лазера Морфемика и словообразование

Морфемика и словообразование Қорғаныстық газ ортасында доғалы пісіруге арналған жабдықтар

Қорғаныстық газ ортасында доғалы пісіруге арналған жабдықтар