- Прибыль и рентабельность

Содержание

- 2. 1. Классификация затрат для определения прибыли. Для определения величины потребленных ресурсов принято выделять входящие и истекшие

- 3. В соответствии с мировой практикой в себестоимость включаются только те затраты, которые непосредственно связаны с производством

- 4. 2. Виды себестоимости. Себестоимость может быть сформирована на базе следующих пяти блоков: 1. Прямые материальные затраты:

- 5. 3. Общепроизводственные расходы: (косвенные, основные производственные расходы, условно-постоянные.) 4. Общехозяйственные расходы: (косвенные, непроизводственные расходы, условно-постоянные.) 5.

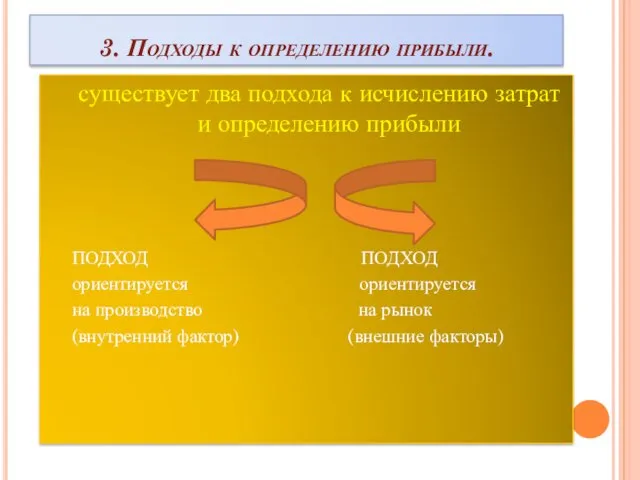

- 6. 3. Подходы к определению прибыли. существует два подхода к исчислению затрат и определению прибыли ПОДХОД ПОДХОД

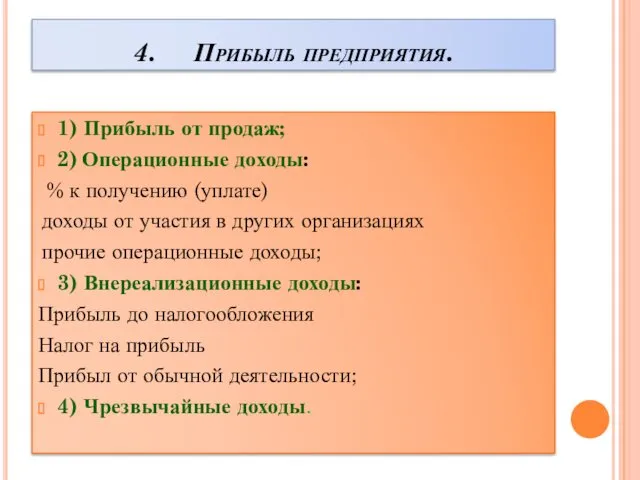

- 7. 4. Прибыль предприятия. 1) Прибыль от продаж; 2) Операционные доходы: % к получению (уплате) доходы от

- 9. Скачать презентацию

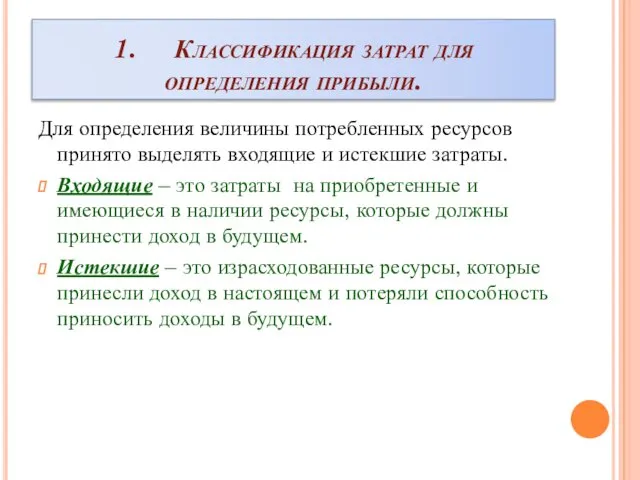

1. Классификация затрат для определения прибыли.

Для определения величины потребленных ресурсов принято

1. Классификация затрат для определения прибыли.

Для определения величины потребленных ресурсов принято

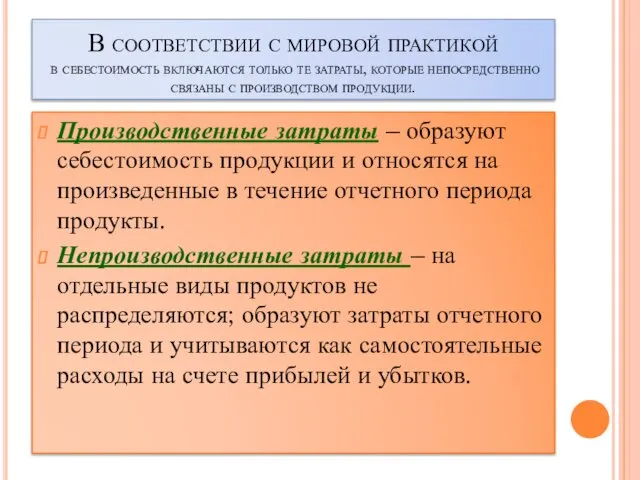

В соответствии с мировой практикой

в себестоимость включаются только те затраты,

В соответствии с мировой практикой в себестоимость включаются только те затраты,

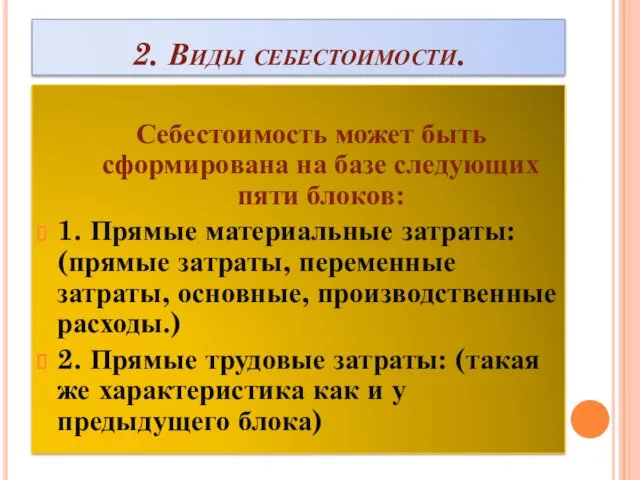

2. Виды себестоимости.

Себестоимость может быть сформирована на базе следующих пяти блоков:

1. Прямые

2. Виды себестоимости.

Себестоимость может быть сформирована на базе следующих пяти блоков:

1. Прямые

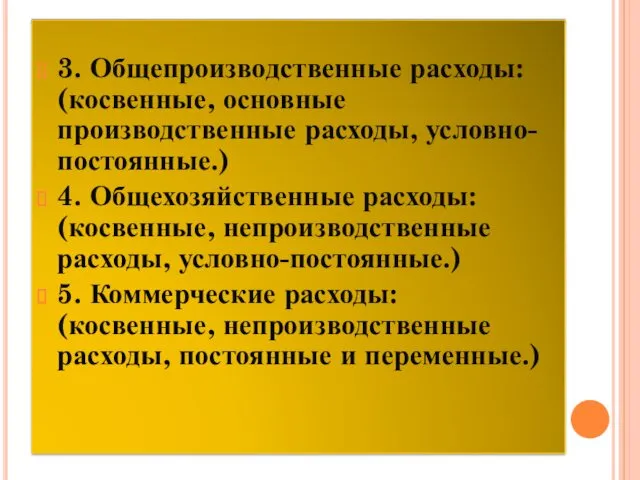

3. Общепроизводственные расходы: (косвенные, основные производственные расходы, условно-постоянные.)

4. Общехозяйственные расходы: (косвенные, непроизводственные расходы,

4. Общехозяйственные расходы: (косвенные, непроизводственные расходы,

3. Подходы к определению прибыли.

существует два подхода к исчислению затрат и

3. Подходы к определению прибыли.

существует два подхода к исчислению затрат и

4. Прибыль предприятия.

1) Прибыль от продаж;

2) Операционные доходы:

% к

4. Прибыль предприятия.

1) Прибыль от продаж;

2) Операционные доходы:

% к

Современный урок. 4 лекция

Современный урок. 4 лекция Презентация на пед.совете:Причины и профилактика самовольных уходов детей.

Презентация на пед.совете:Причины и профилактика самовольных уходов детей. Презентация ИКТ на уроках математики

Презентация ИКТ на уроках математики Воды суши. Подземные воды.

Воды суши. Подземные воды. Технология производства молока, приготовление продуктов и блюд из него

Технология производства молока, приготовление продуктов и блюд из него Правила поведения в школе

Правила поведения в школе Основные положения методики построения занятий урочного типа в физическом воспитании

Основные положения методики построения занятий урочного типа в физическом воспитании Подбор персонала в системе управления персоналом

Подбор персонала в системе управления персоналом Реалізація програмного комплексу ip-телефонії на основі PBX Asterisk

Реалізація програмного комплексу ip-телефонії на основі PBX Asterisk Преподобный Леонид Устьнедумский

Преподобный Леонид Устьнедумский Изменения в правовом регулировании деятельности учреждений

Изменения в правовом регулировании деятельности учреждений Построение перспективы отрезков, занимающих различное положение в предметном пространстве

Построение перспективы отрезков, занимающих различное положение в предметном пространстве Развитие рынка газомоторного топлива в Российской Федерации

Развитие рынка газомоторного топлива в Российской Федерации Русская равнина

Русская равнина Презентация по теме самообразования Учебная мотивация как показатель качества обучения младших школьников.

Презентация по теме самообразования Учебная мотивация как показатель качества обучения младших школьников. Социальные сети

Социальные сети Казан каласы! Диск

Казан каласы! Диск Установите счётчики. Принцип работы счётчика

Установите счётчики. Принцип работы счётчика Региональная экономика

Региональная экономика Корпус и Блок Питания

Корпус и Блок Питания Наполеон Бонапарт (Napoleon Bonaparte). Поход на Россию

Наполеон Бонапарт (Napoleon Bonaparte). Поход на Россию 172262685746922299.1.2

172262685746922299.1.2 Слово. Транскрипция. Перевод

Слово. Транскрипция. Перевод Итоговое устное собеседование. Чтение текста вслух

Итоговое устное собеседование. Чтение текста вслух презентация к уроку в 8 классе Построение модели невидимого объекта. Возникновение в науке теоретических представлений о веществе и химической реакции.

презентация к уроку в 8 классе Построение модели невидимого объекта. Возникновение в науке теоретических представлений о веществе и химической реакции. Температурный ангармонизм. Рассеяние Мандельштама-Бриллюэна. Вынужденное рассеяние Мандельштама-Бриллюэна

Температурный ангармонизм. Рассеяние Мандельштама-Бриллюэна. Вынужденное рассеяние Мандельштама-Бриллюэна 2.4. Матричные синтезы. Часть 2

2.4. Матричные синтезы. Часть 2 микробы

микробы