- Анализ в бизнес-планировании

Содержание

- 2. 1. Сущность и содержание бизнес-плана Причины разработки бизнес-плана: создание новой фирмы, приватизация государственного предприятия, производство новой

- 3. Бизнес-план – это документ, который описывает все основные аспекты будущего коммерческого проекта (предприятия), анализирует все проблемы,

- 4. Цель бизнес-плана - получение кредита или привлечение инвестиций, или определение стратегических и тактических направлений и ориентиров

- 5. Принципы составления бизнес-плана: • объективность и надежность входной и выходной информации; • необходимость и достаточность параметров

- 6. Методические рекомендации Министерства экономического развития и торговли РФ по структуре бизнес-плана: - Вводная часть (резюме). -

- 7. Разделы типового бизнес-плана: • общие сведения; • краткая характеристика проекта (резюме); • характеристика предприятия и отрасли;

- 8. Финансовый план: Расчет: Точка безубыточности, Срок окупаемости, Рентабельность, и т.д.

- 9. Презентация бизнес-плана

- 10. 2.Роль анализа в бизнес-планировании Этапы бизнес-планирования: Анализ внутренней и внешней среды (исследование и аналитическая работа) –

- 11. Полномасштабная бизнес-диагностика включает: Анализ положения предприятия на рынке. Результат – определение системы управленческих мер, направленных на

- 12. 4. Анализ инвестиционной политики и эффективности средств для капитальных вложений. Результат – разработка мер по повышению

- 14. Скачать презентацию

1. Сущность и содержание бизнес-плана

Причины разработки бизнес-плана:

создание новой фирмы,

приватизация государственного

1. Сущность и содержание бизнес-плана

Причины разработки бизнес-плана:

создание новой фирмы,

приватизация государственного

Бизнес-план – это документ, который описывает все основные аспекты будущего коммерческого

Бизнес-план – это документ, который описывает все основные аспекты будущего коммерческого

Цель бизнес-плана - получение кредита или привлечение инвестиций, или определение стратегических

Цель бизнес-плана - получение кредита или привлечение инвестиций, или определение стратегических

Принципы составления бизнес-плана:

• объективность и надежность входной и выходной информации;

• необходимость

Принципы составления бизнес-плана:

• объективность и надежность входной и выходной информации;

• необходимость

Методические рекомендации

Министерства экономического

развития и торговли РФ по

структуре бизнес-плана:

-

Методические рекомендации Министерства экономического развития и торговли РФ по структуре бизнес-плана: -

Разделы типового бизнес-плана:

• общие сведения;

• краткая характеристика проекта (резюме);

• характеристика предприятия

Разделы типового бизнес-плана:

• общие сведения;

• краткая характеристика проекта (резюме);

• характеристика предприятия

Финансовый план:

Расчет:

Точка безубыточности,

Срок окупаемости,

Рентабельность,

и т.д.

Финансовый план:

Расчет:

Точка безубыточности,

Срок окупаемости,

Рентабельность,

и т.д.

Презентация бизнес-плана

Презентация бизнес-плана

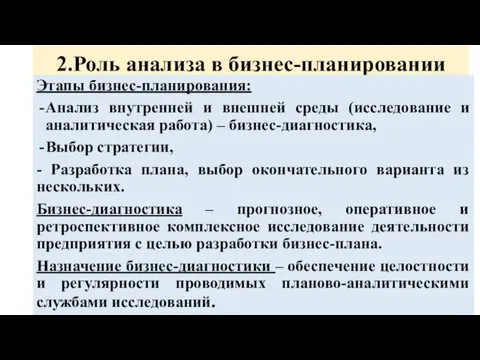

2.Роль анализа в бизнес-планировании

Этапы бизнес-планирования:

Анализ внутренней и внешней среды (исследование и

2.Роль анализа в бизнес-планировании

Этапы бизнес-планирования:

Анализ внутренней и внешней среды (исследование и

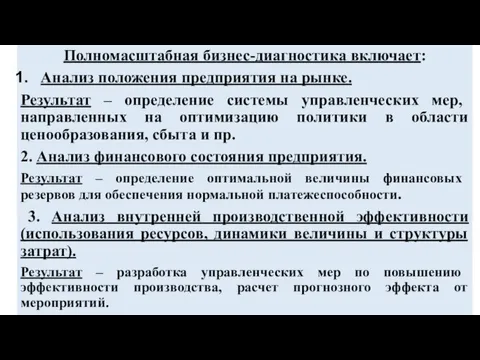

Полномасштабная бизнес-диагностика включает:

Анализ положения предприятия на рынке.

Результат – определение системы управленческих

Полномасштабная бизнес-диагностика включает:

Анализ положения предприятия на рынке.

Результат – определение системы управленческих

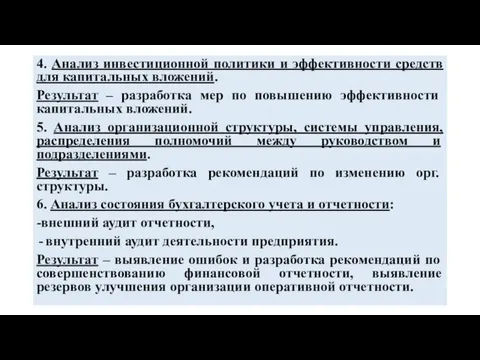

4. Анализ инвестиционной политики и эффективности средств для капитальных вложений.

Результат –

4. Анализ инвестиционной политики и эффективности средств для капитальных вложений.

Результат –

Писатели-фронтовики

Писатели-фронтовики Викторина молодожёнов

Викторина молодожёнов Macromedia Flash Pro 8 ортасында бейне ойындарды бағдарламалау

Macromedia Flash Pro 8 ортасында бейне ойындарды бағдарламалау Сказка. Гуси-лебеди Владимир Тимошкин

Сказка. Гуси-лебеди Владимир Тимошкин Поняття про відображення (reflection, інтроспекція)

Поняття про відображення (reflection, інтроспекція) Интегрированный урок (химия-биология) по теме: Витамины.

Интегрированный урок (химия-биология) по теме: Витамины. Научно - познавательный проект с элементами исследования Что такое почва? 2 класс

Научно - познавательный проект с элементами исследования Что такое почва? 2 класс Something about me

Something about me Презентация к Всероссийскому уроку знаний, посвящённому празднованию 20-летия со дня принятия Конституции России.

Презентация к Всероссийскому уроку знаний, посвящённому празднованию 20-летия со дня принятия Конституции России. Анализ эффективности при борьбе с солеотложениями на добывающих скважинах средне-харьягинского месторождения

Анализ эффективности при борьбе с солеотложениями на добывающих скважинах средне-харьягинского месторождения БЕЛКИ. 10 класс

БЕЛКИ. 10 класс Презентация Выставка цветов в Челси

Презентация Выставка цветов в Челси Рынок, как регулируемая система

Рынок, как регулируемая система Урок-викторина в 8 классе Периодическая система Менделеева

Урок-викторина в 8 классе Периодическая система Менделеева Исторический процесс

Исторический процесс День семьи

День семьи ВКР: Повышение производительности зерноуборочного комбайна ACROS-595Plus

ВКР: Повышение производительности зерноуборочного комбайна ACROS-595Plus Гендерная дискриминация женщин в политике

Гендерная дискриминация женщин в политике Развивающая предметно-пространственная среда

Развивающая предметно-пространственная среда Спасибо деду за победу

Спасибо деду за победу Бөек Җиңү кайтавазы.

Бөек Җиңү кайтавазы. Классный час 3 декабря-День Неизвестного солдата ( 3-4 класс)

Классный час 3 декабря-День Неизвестного солдата ( 3-4 класс) Методическая разработка Моя семья

Методическая разработка Моя семья Гражданский кодекс: главные тренды 2018 года

Гражданский кодекс: главные тренды 2018 года Бизнес (предпринимательство)

Бизнес (предпринимательство) Пятно как средство выражения. Композиция как ритм пятен. 6кл

Пятно как средство выражения. Композиция как ритм пятен. 6кл Этнический состав населения России

Этнический состав населения России Масленица

Масленица