- Аналіз грошових потоків підприємства

Содержание

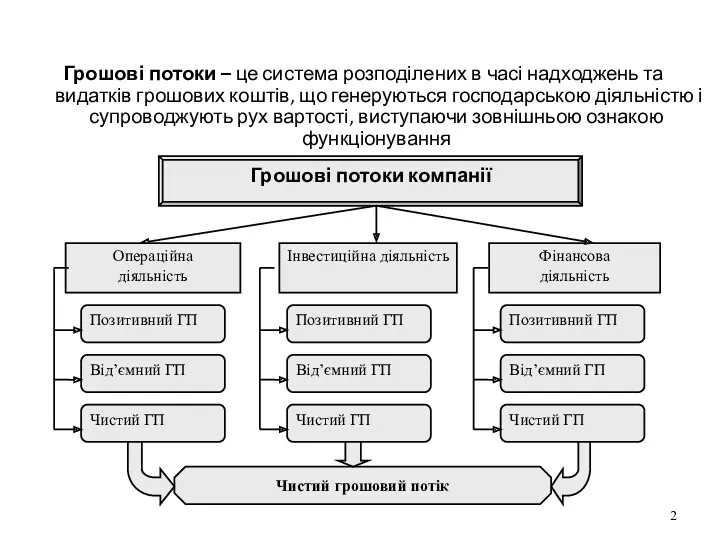

- 2. Грошові потоки – це система розподілених в часі надходжень та видатків грошових коштів, що генеруються господарською

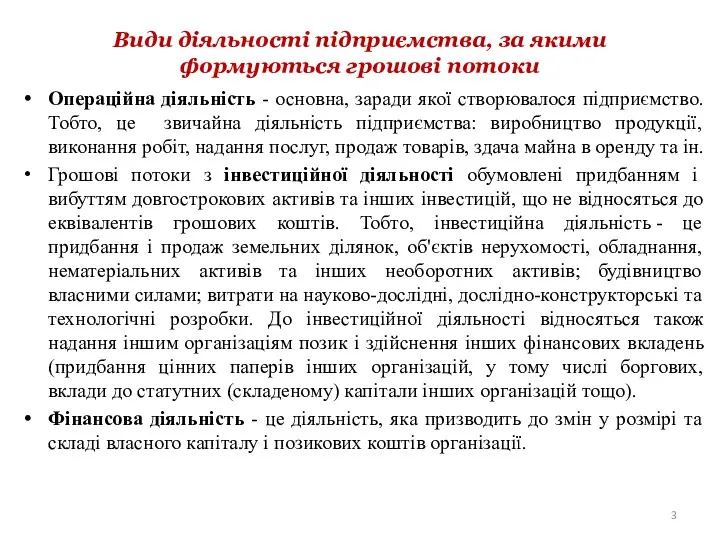

- 3. Види діяльності підприємства, за якими формуються грошові потоки Операційна діяльність - основна, заради якої створювалося підприємство.

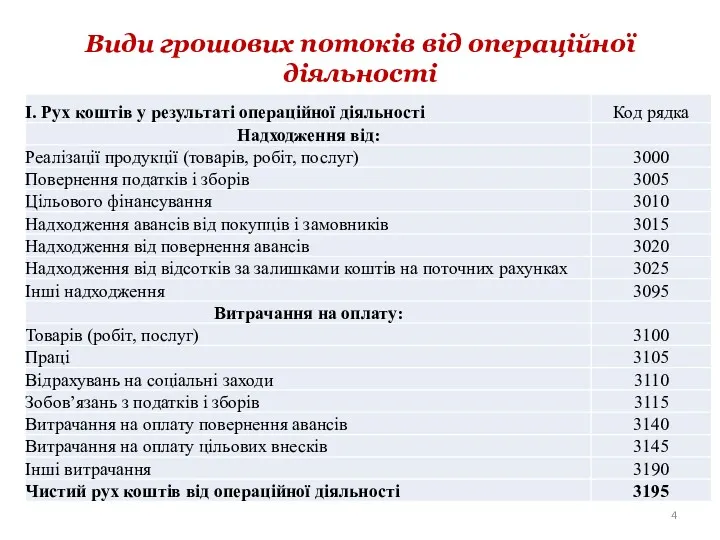

- 4. Види грошових потоків від операційної діяльності

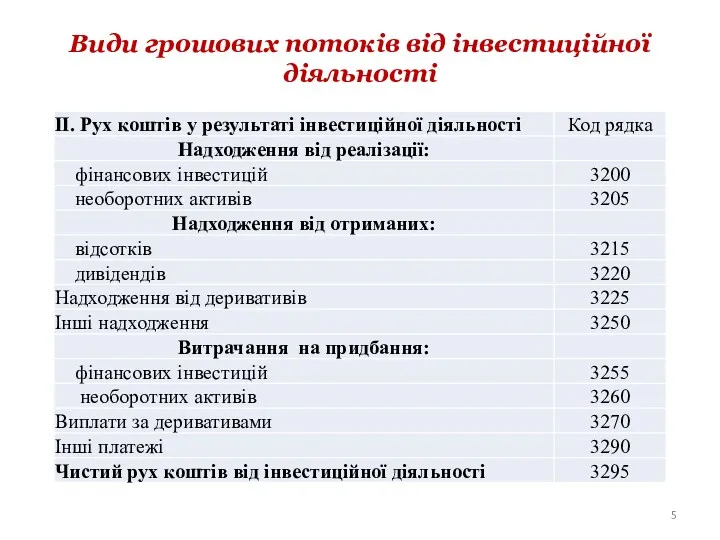

- 5. Види грошових потоків від інвестиційної діяльності

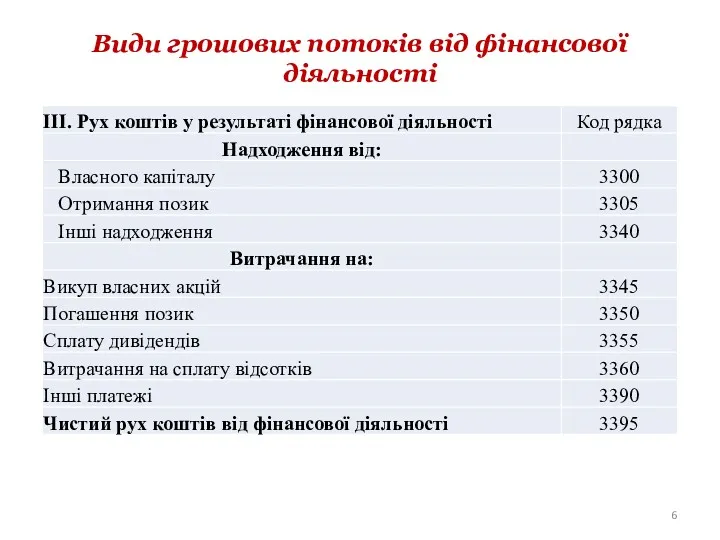

- 6. Види грошових потоків від фінансової діяльності

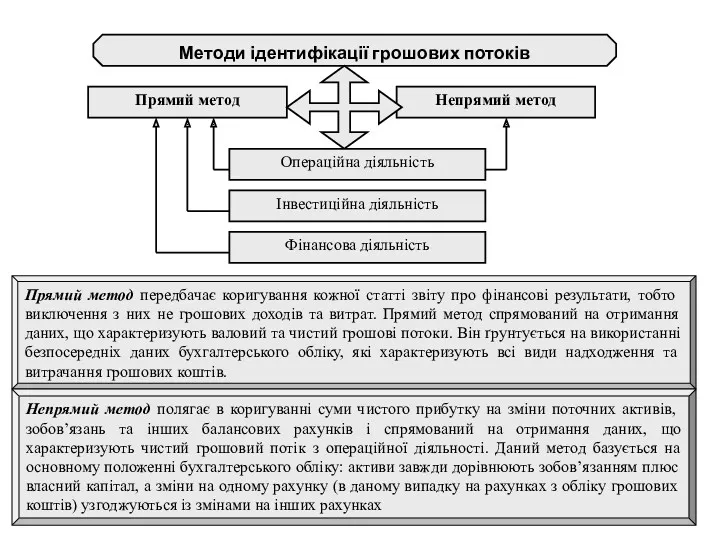

- 7. Прямий метод передбачає коригування кожної статті звіту про фінансові результати, тобто виключення з них не грошових

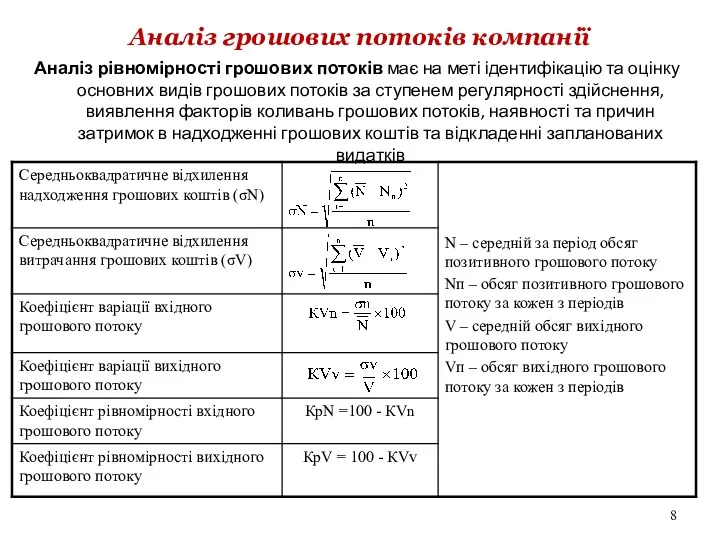

- 8. Аналіз грошових потоків компанії Аналіз рівномірності грошових потоків має на меті ідентифікацію та оцінку основних видів

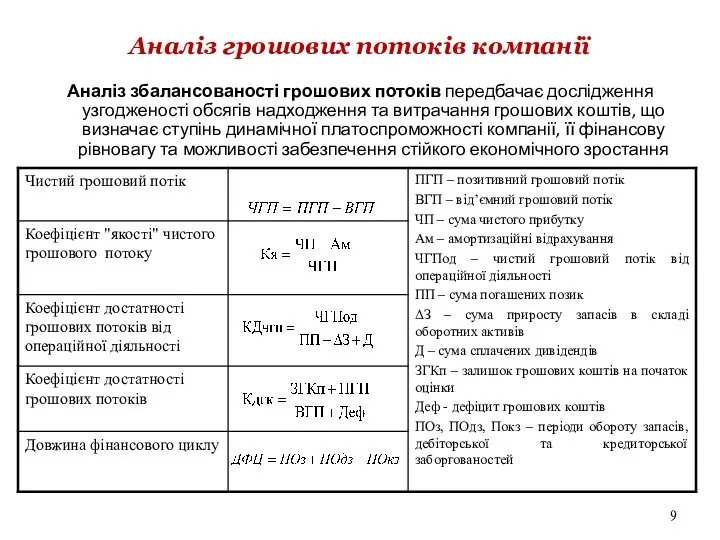

- 9. Аналіз грошових потоків компанії Аналіз збалансованості грошових потоків передбачає дослідження узгодженості обсягів надходження та витрачання грошових

- 11. Скачать презентацию

Грошові потоки – це система розподілених в часі надходжень та видатків

Грошові потоки – це система розподілених в часі надходжень та видатків

Види діяльності підприємства, за якими формуються грошові потоки

Операційна діяльність - основна,

Види діяльності підприємства, за якими формуються грошові потоки

Операційна діяльність - основна,

Види грошових потоків від операційної діяльності

Види грошових потоків від операційної діяльності

Види грошових потоків від інвестиційної діяльності

Види грошових потоків від інвестиційної діяльності

Види грошових потоків від фінансової діяльності

Види грошових потоків від фінансової діяльності

Прямий метод передбачає коригування кожної статті звіту про фінансові результати, тобто

Прямий метод передбачає коригування кожної статті звіту про фінансові результати, тобто

Аналіз грошових потоків компанії

Аналіз рівномірності грошових потоків має на меті ідентифікацію

Аналіз грошових потоків компанії

Аналіз рівномірності грошових потоків має на меті ідентифікацію

Аналіз грошових потоків компанії

Аналіз збалансованості грошових потоків передбачає дослідження узгодженості обсягів

Аналіз грошових потоків компанії

Аналіз збалансованості грошових потоків передбачає дослідження узгодженості обсягів

Социальное партнёрство с родителями, как условие развития творческих способностей обучающихся

Социальное партнёрство с родителями, как условие развития творческих способностей обучающихся  149512

149512 Artificial intelligence

Artificial intelligence Предварительное обогащение

Предварительное обогащение Кратко о форсайте

Кратко о форсайте презентация мастер-класс Фоторамка - подготовительная группа

презентация мастер-класс Фоторамка - подготовительная группа Презентация Адаптация детей к школе.

Презентация Адаптация детей к школе. Государство Турция

Государство Турция Достопримечательности Европы

Достопримечательности Европы Welcome to Apple

Welcome to Apple Иммобилайзеры SHINCHANG

Иммобилайзеры SHINCHANG Антуан де Сент Экзюпери

Антуан де Сент Экзюпери Косарева Н.Н., Отставнова В.В. Использование информационно - коммуникационных технологий на уроках русского языка и литературы для активизации познавательной деятельности обучающихся.

Косарева Н.Н., Отставнова В.В. Использование информационно - коммуникационных технологий на уроках русского языка и литературы для активизации познавательной деятельности обучающихся. Налог на имущество физических лиц

Налог на имущество физических лиц Классификация и архитектура Windows Server

Классификация и архитектура Windows Server Вклад М.В.Ломоносова в развитие химии.

Вклад М.В.Ломоносова в развитие химии. Выделение существенных признаков

Выделение существенных признаков Совместный проект детей, воспитателя и родителей в старшей группе Промыслы нижегородкой области

Совместный проект детей, воспитателя и родителей в старшей группе Промыслы нижегородкой области Другу

Другу Традиционная народная кукла

Традиционная народная кукла Проверочная работа по теме Климат России

Проверочная работа по теме Климат России История одной фотографии

История одной фотографии Библиология. Перевод священного писания

Библиология. Перевод священного писания Сварка жаропрочных сталей и сплавов

Сварка жаропрочных сталей и сплавов Свайные фундаменты

Свайные фундаменты Cтроительные машины для уплотнения строительных смесей

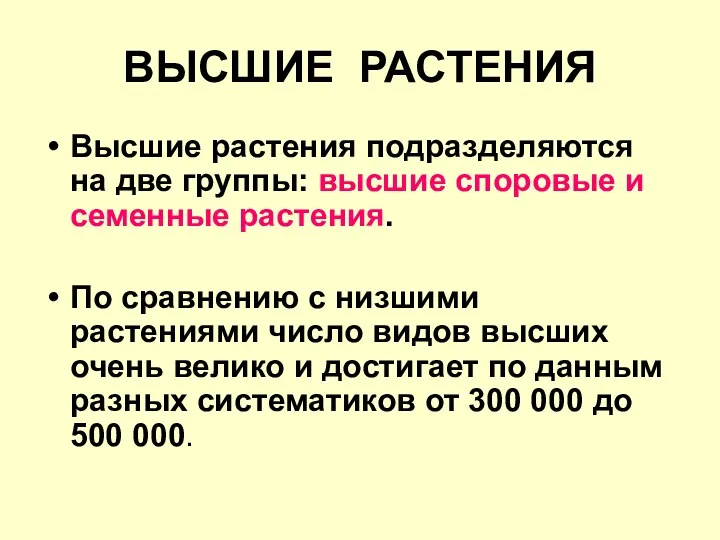

Cтроительные машины для уплотнения строительных смесей Высшие растения

Высшие растения Портфоліо Кратік Надії Вікторівни

Портфоліо Кратік Надії Вікторівни