- Аудит капитала организации

Содержание

- 2. Аудит капитала организации цель аудита капитала организации; Оценка системы внутреннего контроля капитала организации; Аудиторские процедуры операций

- 3. Цель аудита капитала организации - получить необходимые доказательства для формирования обоснованного мнения о достоверности и полноты

- 4. Состав капитала организации Уставный капитал, резервный капитал, добавочный капитал, нераспределенная прибыль(убыток) прошлых лет, Нераспределенная прибыль (убыток)

- 5. Оценка СВК капитала организации Обычно, учитывая немногочисленный операции с капиталом, аудитор детально проверяет все существенные операции

- 6. Оценка СВК капитала организации 1. Каким образом санкционируются операции с капиталом организации? Большая часть операций с

- 7. Оценка СВК капитала организации Нарушение порядка санкционирования операций с капиталом организации является существенным нарушением СВК и

- 8. Оценка СВК капитала организации 2. Кто несет ответственность за полноту и своевременность отражения в бухгалтерском учете

- 9. Оценка СВК дебиторской задолженности Отсутствие в организации утвержденного прейскуранта создает условия для ЗАВЫШЕНИЯ дебиторской задолженности. Например,

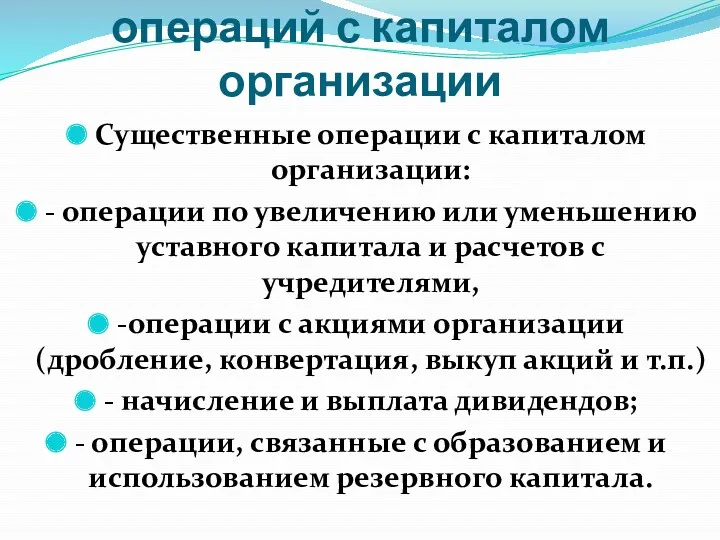

- 10. Аудиторские процедуры операций с капиталом организации Существенные операции с капиталом организации: - операции по увеличению или

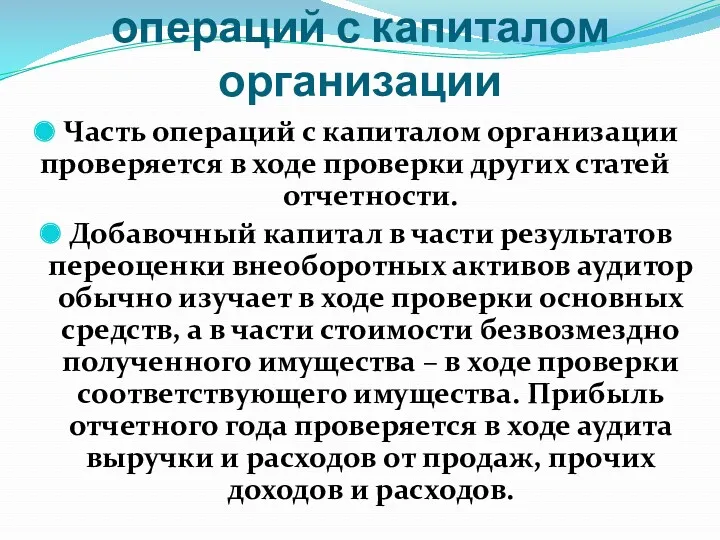

- 11. Аудиторские процедуры операций с капиталом организации Часть операций с капиталом организации проверяется в ходе проверки других

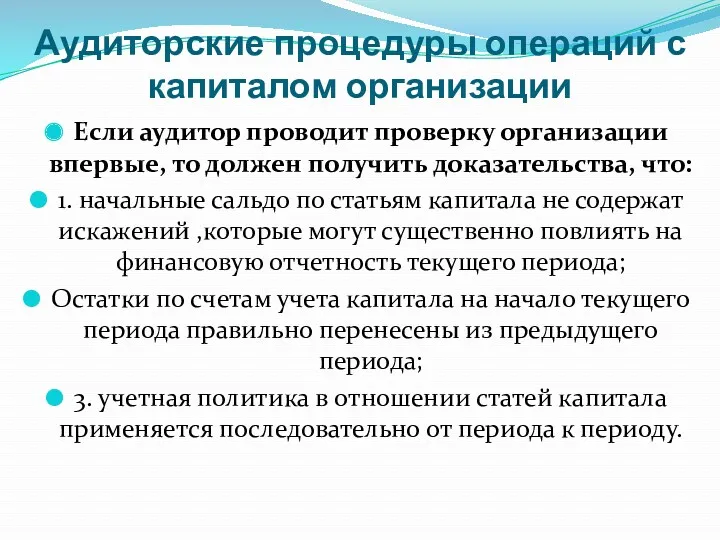

- 12. Аудиторские процедуры операций с капиталом организации Если аудитор проводит проверку организации впервые, то должен получить доказательства,

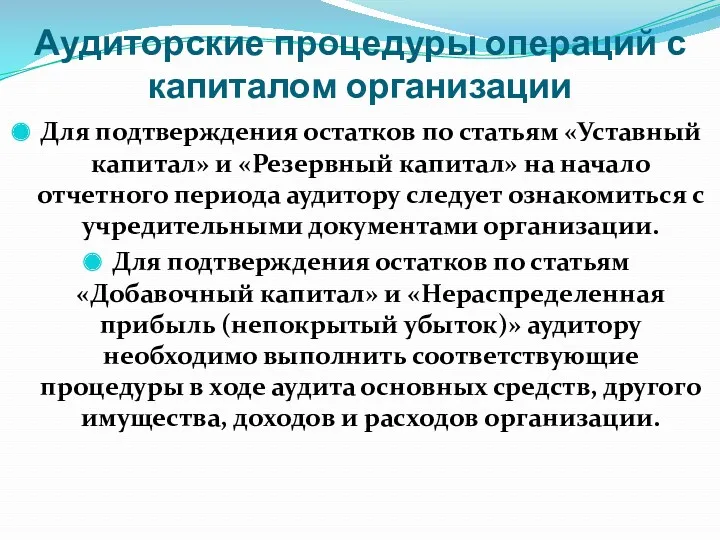

- 13. Аудиторские процедуры операций с капиталом организации Для подтверждения остатков по статьям «Уставный капитал» и «Резервный капитал»

- 14. Программа аудита капитала организации 1. существование, права, полнота. 2. стоимостная оценка. 3. представление и раскрытие.

- 15. 1. существование, права, полнота Чтобы убедиться, что отраженный в отчетности капитал организации существует, аудитору необходимо сопоставить

- 16. 1. существование, права, полнота Аудитору нужно убедиться, что все изменения уставного и резервного капитала организации произведены

- 17. 1. существование, права, полнота При проверки операций по начислению и выплате дивидендов аудитору необходимо ознакомиться с

- 18. 1. существование, права, полнота Другие направления исполоьзования прибыли организации должны проверяться аудитором на предмет их законности

- 19. 2. стоимостная оценка Анализируя существенные операции, отраженные в учете, как использование прибыли, аудитор должен убедиться, в

- 20. 3. представление и раскрытие Аудитору следует убедиться в том, что вся существенная информация о капитале организации

- 21. 3. представление и раскрытие Раскрытию подлежит следующая информация: - информация об добавочном капитале организации на начало

- 23. Скачать презентацию

Аудит капитала организации

цель аудита капитала организации;

Оценка системы внутреннего контроля капитала

Аудит капитала организации

цель аудита капитала организации;

Оценка системы внутреннего контроля капитала

Цель аудита капитала организации

- получить необходимые доказательства для формирования обоснованного мнения

Цель аудита капитала организации

- получить необходимые доказательства для формирования обоснованного мнения

Состав капитала организации

Уставный капитал,

резервный капитал,

добавочный капитал,

нераспределенная прибыль(убыток) прошлых лет,

Нераспределенная

Состав капитала организации

Уставный капитал,

резервный капитал,

добавочный капитал,

нераспределенная прибыль(убыток) прошлых лет,

Нераспределенная

Оценка СВК капитала организации

Обычно, учитывая немногочисленный операции с капиталом, аудитор детально

Оценка СВК капитала организации

Обычно, учитывая немногочисленный операции с капиталом, аудитор детально

Оценка СВК капитала организации

1. Каким образом санкционируются операции с капиталом

Оценка СВК капитала организации

1. Каким образом санкционируются операции с капиталом

Оценка СВК капитала организации

Нарушение порядка санкционирования операций с капиталом организации

Оценка СВК капитала организации

Нарушение порядка санкционирования операций с капиталом организации

Оценка СВК капитала организации

2. Кто несет ответственность за полноту и своевременность

Оценка СВК капитала организации

2. Кто несет ответственность за полноту и своевременность

Оценка СВК дебиторской задолженности

Отсутствие в организации утвержденного прейскуранта создает условия для

Оценка СВК дебиторской задолженности

Отсутствие в организации утвержденного прейскуранта создает условия для

Аудиторские процедуры операций с капиталом организации

Существенные операции с капиталом организации:

- операции

Аудиторские процедуры операций с капиталом организации

Существенные операции с капиталом организации:

- операции

Аудиторские процедуры операций с капиталом организации

Часть операций с капиталом организации проверяется

Аудиторские процедуры операций с капиталом организации

Часть операций с капиталом организации проверяется

Аудиторские процедуры операций с капиталом организации

Если аудитор проводит проверку организации впервые,

Аудиторские процедуры операций с капиталом организации

Если аудитор проводит проверку организации впервые,

Аудиторские процедуры операций с капиталом организации

Для подтверждения остатков по статьям «Уставный

Аудиторские процедуры операций с капиталом организации

Для подтверждения остатков по статьям «Уставный

Программа аудита капитала организации

1. существование, права, полнота.

2. стоимостная оценка.

3. представление

Программа аудита капитала организации

1. существование, права, полнота.

2. стоимостная оценка.

3. представление

1. существование, права, полнота

Чтобы убедиться, что отраженный в отчетности капитал организации

1. существование, права, полнота

Чтобы убедиться, что отраженный в отчетности капитал организации

1. существование, права, полнота

Аудитору нужно убедиться, что все изменения уставного и

1. существование, права, полнота

Аудитору нужно убедиться, что все изменения уставного и

1. существование, права, полнота

При проверки операций по начислению и выплате дивидендов

1. существование, права, полнота

При проверки операций по начислению и выплате дивидендов

1. существование, права, полнота

Другие направления исполоьзования прибыли организации должны проверяться аудитором

1. существование, права, полнота

Другие направления исполоьзования прибыли организации должны проверяться аудитором

2. стоимостная оценка

Анализируя существенные операции, отраженные в учете, как использование прибыли,

2. стоимостная оценка

Анализируя существенные операции, отраженные в учете, как использование прибыли,

3. представление и раскрытие

Аудитору следует убедиться в том, что вся существенная

3. представление и раскрытие

Аудитору следует убедиться в том, что вся существенная

3. представление и раскрытие

Раскрытию подлежит следующая информация:

- информация об добавочном капитале

3. представление и раскрытие

Раскрытию подлежит следующая информация:

- информация об добавочном капитале

Экстраординарные сделки юридических лиц

Экстраординарные сделки юридических лиц Презентация.ИЗУЧАЕМ ПРАВИЛА ДОРОЖНОГО ДВИЖЕНИЯ Пешеходный переход

Презентация.ИЗУЧАЕМ ПРАВИЛА ДОРОЖНОГО ДВИЖЕНИЯ Пешеходный переход Психологический центр Атлас Таланта. Отчёт о прохождении ознакомительной практики

Психологический центр Атлас Таланта. Отчёт о прохождении ознакомительной практики Святая блаженная Матрона Московская

Святая блаженная Матрона Московская О святых людях. Лики святых.

О святых людях. Лики святых. Климат и человек (презентация 8 класс)

Климат и человек (презентация 8 класс) Наибольший общий делитель. 5 класс

Наибольший общий делитель. 5 класс Softline. Двадцать лет успеха в IT

Softline. Двадцать лет успеха в IT Педагогика в системе наук о человеке. (Тема 1)

Педагогика в системе наук о человеке. (Тема 1) Написание научной статьи

Написание научной статьи Строение периодической системы

Строение периодической системы Основные физические и химические величины

Основные физические и химические величины Архитектура современных компьютеров

Архитектура современных компьютеров Современные условия деятельности строительных организаций

Современные условия деятельности строительных организаций Информационная технология. Системная инженерия. Процессы жизненного цикла систем. ГОСТ Р ИСО/МЭК 15288-2005

Информационная технология. Системная инженерия. Процессы жизненного цикла систем. ГОСТ Р ИСО/МЭК 15288-2005 Неонкологические заболевания пищевода

Неонкологические заболевания пищевода Проверка ширины зева

Проверка ширины зева Системы виртуальной реальности. (Лекция 8)

Системы виртуальной реальности. (Лекция 8) Игорь Иванович Акимушкин (1929-1993)

Игорь Иванович Акимушкин (1929-1993) Основы геммологии

Основы геммологии Карбоновый пилинг

Карбоновый пилинг Кардиогендік шок

Кардиогендік шок Презентация Александр Алексеевич Головачев - дважды герой Советского Союза

Презентация Александр Алексеевич Головачев - дважды герой Советского Союза Темп в музыке и хореографии

Темп в музыке и хореографии Наша Родина - Россия. Символы России

Наша Родина - Россия. Символы России Презентация кружка В гостях у книжки

Презентация кружка В гостях у книжки Деловая игра Государство и право

Деловая игра Государство и право Технологии компьютерного моделирования

Технологии компьютерного моделирования