- Прибыль и рентабельность

Содержание

- 2. Прибыль и рентабельность предприятия Сущность, значение и функции прибыли Формирование и распределение прибыли Налог на прибыль

- 3. 1. Сущность, значение и функции прибыли Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница

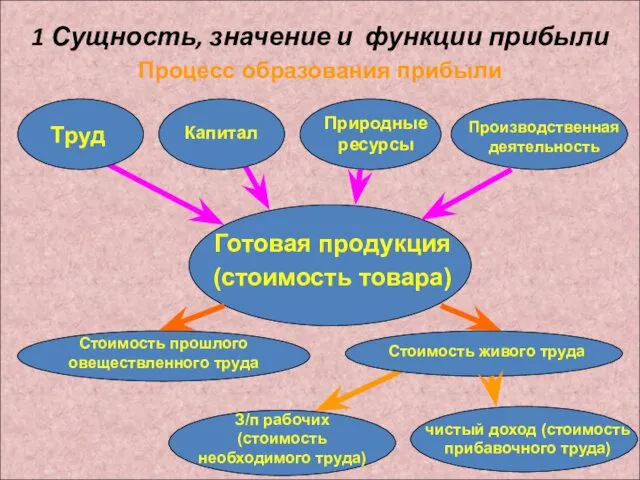

- 4. 1 Сущность, значение и функции прибыли Процесс образования прибыли

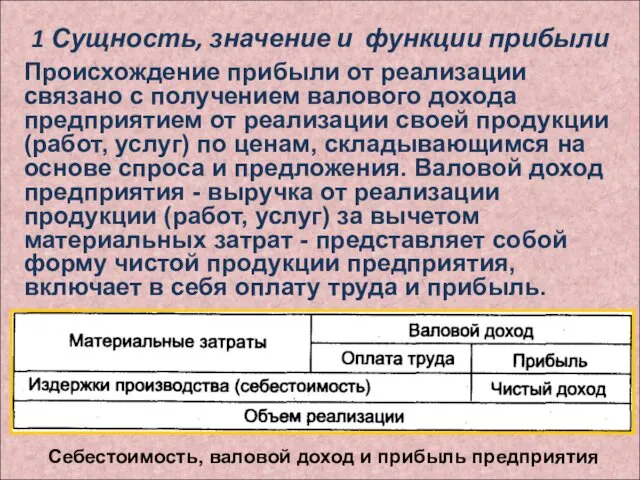

- 5. 1 Сущность, значение и функции прибыли Себестоимость, валовой доход и прибыль предприятия Происхождение прибыли от реализации

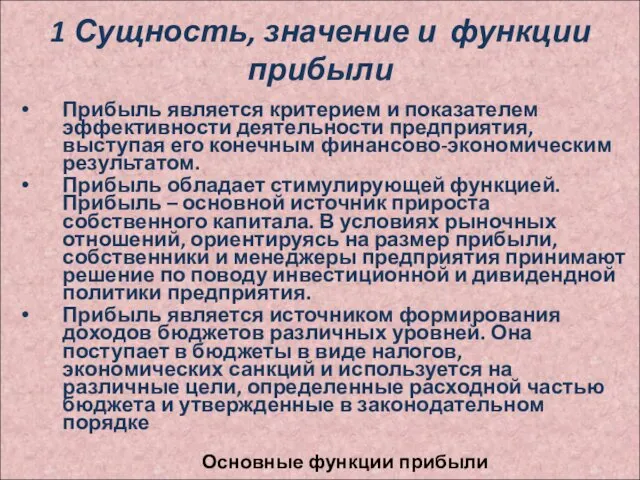

- 6. 1 Сущность, значение и функции прибыли Прибыль является критерием и показателем эффективности деятельности предприятия, выступая его

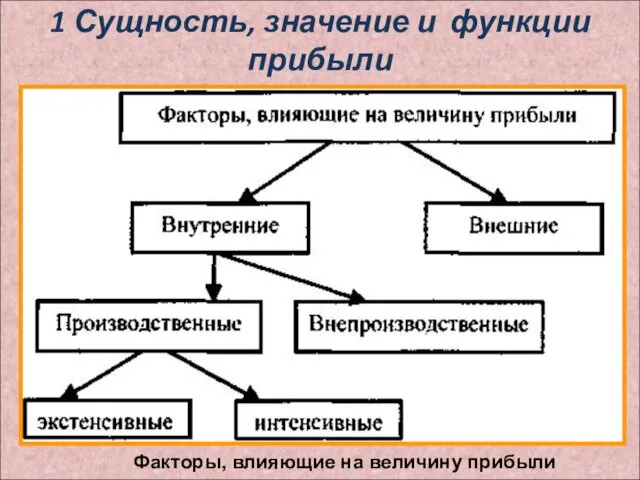

- 7. 1 Сущность, значение и функции прибыли Факторы, влияющие на величину прибыли

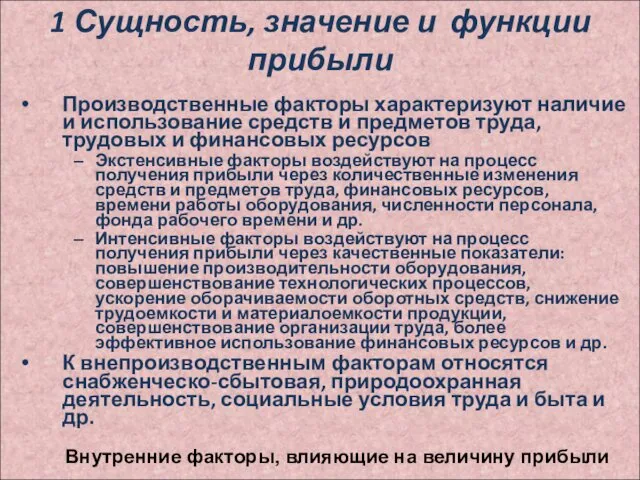

- 8. 1 Сущность, значение и функции прибыли Производственные факторы характеризуют наличие и использование средств и предметов труда,

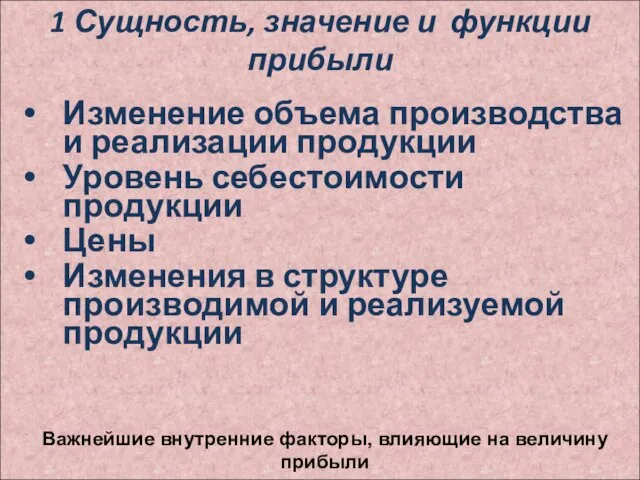

- 9. 1 Сущность, значение и функции прибыли Изменение объема производства и реализации продукции Уровень себестоимости продукции Цены

- 10. 1 Сущность, значение и функции прибыли Первый источник образуется за счет монопольного положения предприятия по выпуску

- 11. 2 Формирование и распределение прибыли Основное (выручка от реализации продукции (работ, услуг) Инвестиционное (выражается в виде

- 12. 2 Формирование и распределение прибыли Выручка от реализации включает в себя выручку от реализации товаров, работ

- 13. 2 Формирование и распределение прибыли по отгрузке товаров (выполнению работ, оказанию услуг) и предъявлению контрагенту расчетных

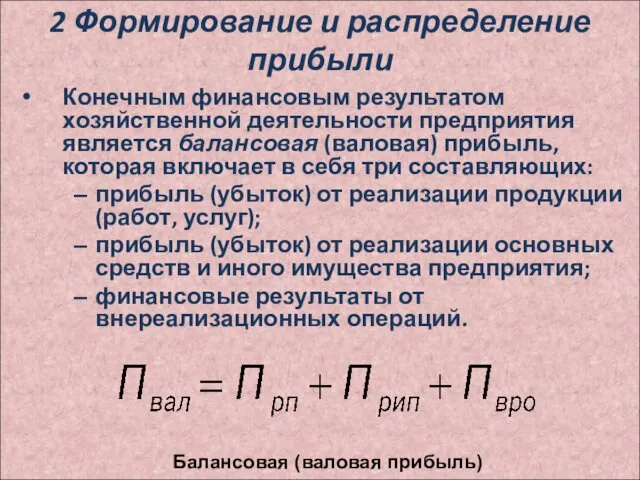

- 14. 2 Формирование и распределение прибыли Конечным финансовым результатом хозяйственной деятельности предприятия является балансовая (валовая) прибыль, которая

- 15. 2 Формирование и распределение прибыли Прибыль (убыток) от реализации продукции (работ, услуг)

- 16. 2 Формирование и распределение прибыли Прибыль от реализации основных средств и другого имущества Остаточная стоимость =

- 17. 2 Формирование и распределение прибыли доходы от сдачи имущества в аренду (субаренду); доходы от операций купли-продажи

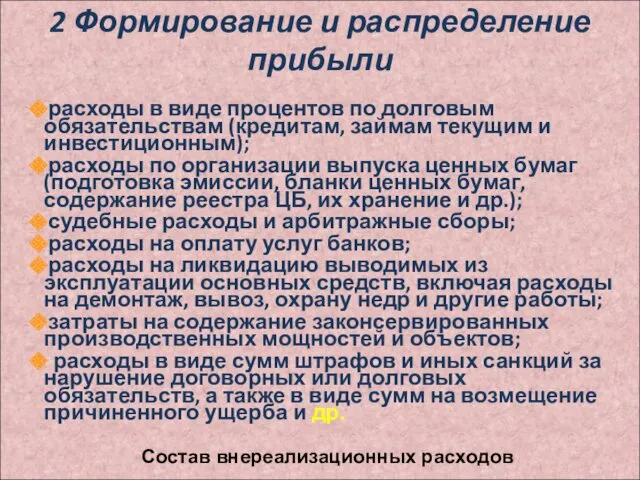

- 18. 2 Формирование и распределение прибыли расходы в виде процентов по долговым обязательствам (кредитам, займам текущим и

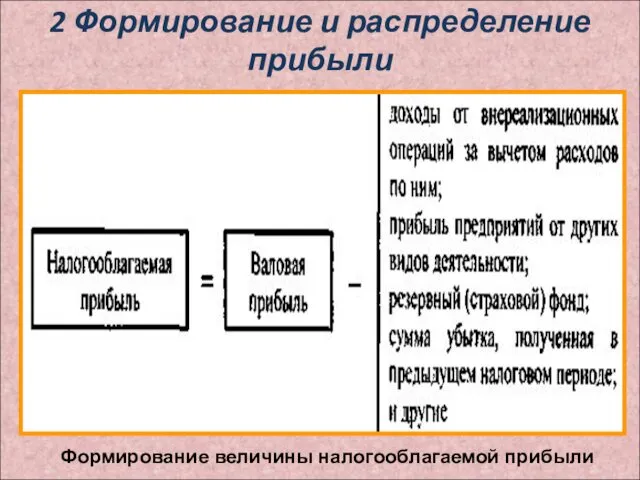

- 19. 2 Формирование и распределение прибыли Формирование величины налогооблагаемой прибыли

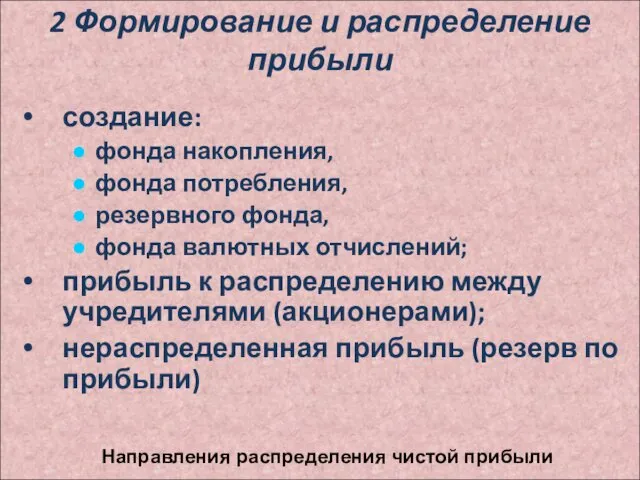

- 20. 2 Формирование и распределение прибыли создание: фонда накопления, фонда потребления, резервного фонда, фонда валютных отчислений; прибыль

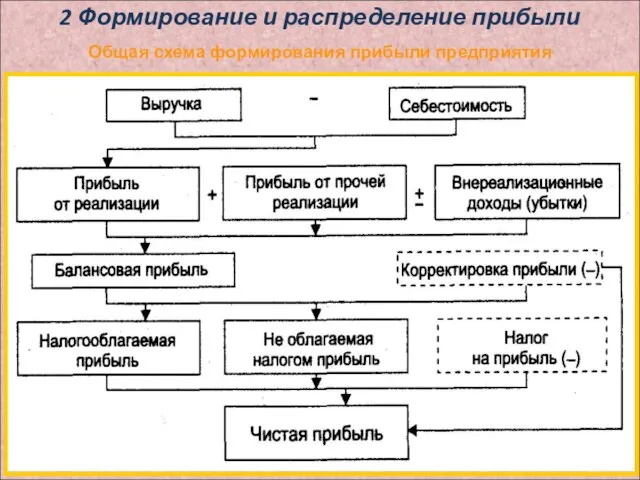

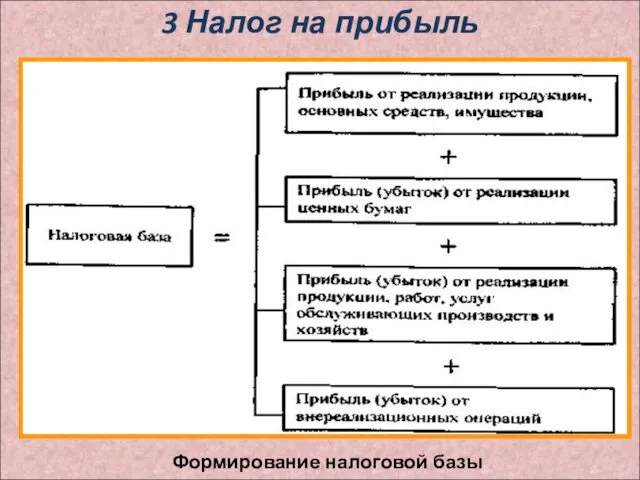

- 21. 2 Формирование и распределение прибыли Общая схема формирования прибыли предприятия

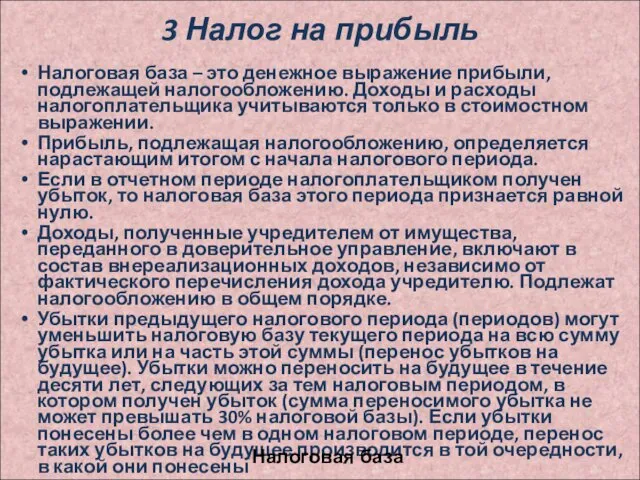

- 22. 3 Налог на прибыль Налоговая база – это денежное выражение прибыли, подлежащей налогообложению. Доходы и расходы

- 23. 3 Налог на прибыль Формирование налоговой базы

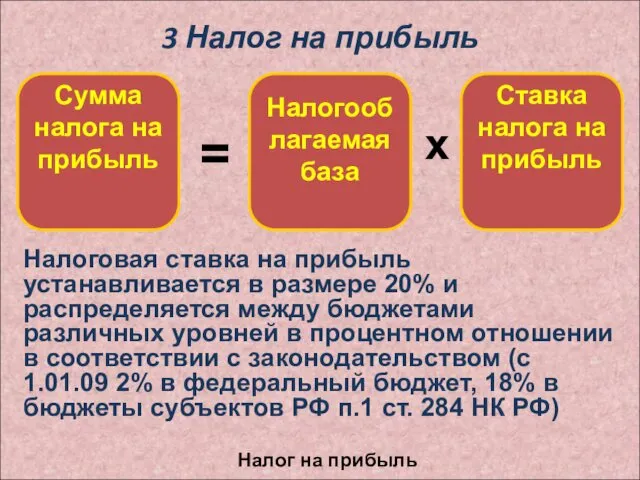

- 24. 3 Налог на прибыль Налог на прибыль Налоговая ставка на прибыль устанавливается в размере 20% и

- 25. 4 Рентабельность работы предприятия Означает доходность, прибыльность предприятия. В рентабельности отражаются результаты затрат не только живого,

- 26. 4 Рентабельность работы предприятия Прибыль и рентабельность являются показателями экономической эффективности производства

- 27. 4 Рентабельность работы предприятия Экономическая эффективность показывает конечный полезный эффект от применения средств производства и живого

- 28. 4 Рентабельность работы предприятия В сельском хозяйстве критерием эффективности является увеличение объема чистой продукции (валового дохода)

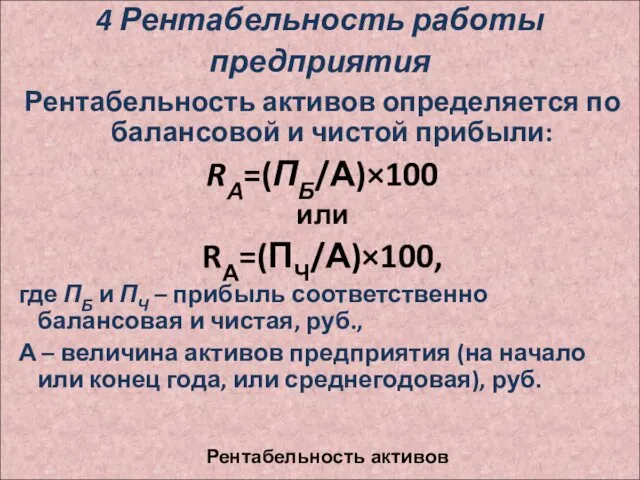

- 29. 4 Рентабельность работы предприятия рентабельность активов предприятия; рентабельность собственного капитала; рентабельность продаж (реализации); рентабельность производства; рентабельность

- 30. 4 Рентабельность работы предприятия Рентабельность активов определяется по балансовой и чистой прибыли: RА=(ПБ/А)×100 или RА=(ПЧ/А)×100, где

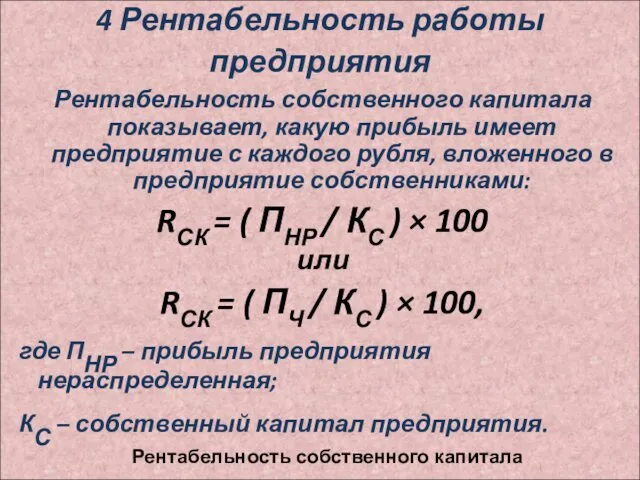

- 31. 4 Рентабельность работы предприятия Рентабельность собственного капитала показывает, какую прибыль имеет предприятие с каждого рубля, вложенного

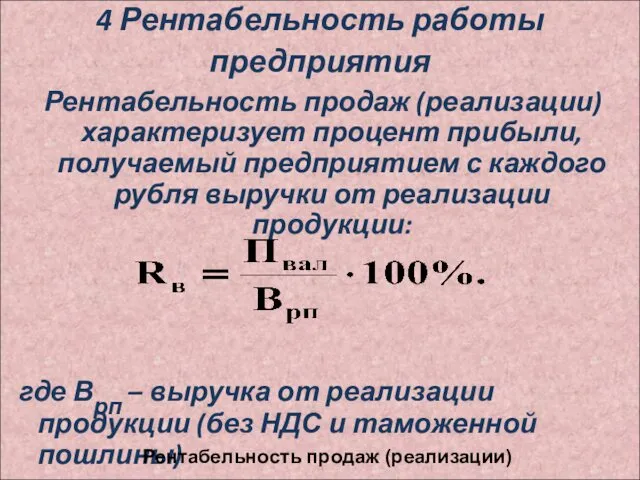

- 32. 4 Рентабельность работы предприятия Рентабельность продаж (реализации) характеризует процент прибыли, получаемый предприятием с каждого рубля выручки

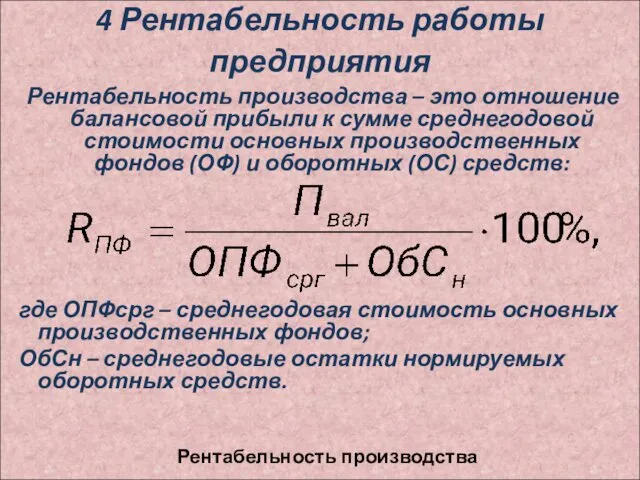

- 33. 4 Рентабельность работы предприятия Рентабельность производства – это отношение балансовой прибыли к сумме среднегодовой стоимости основных

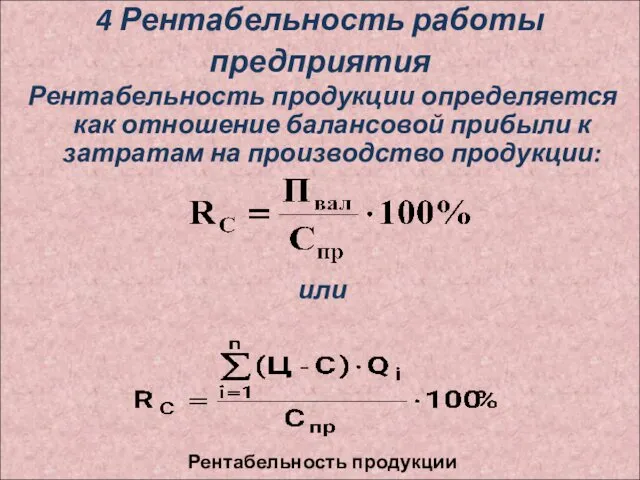

- 34. 4 Рентабельность работы предприятия Рентабельность продукции определяется как отношение балансовой прибыли к затратам на производство продукции:

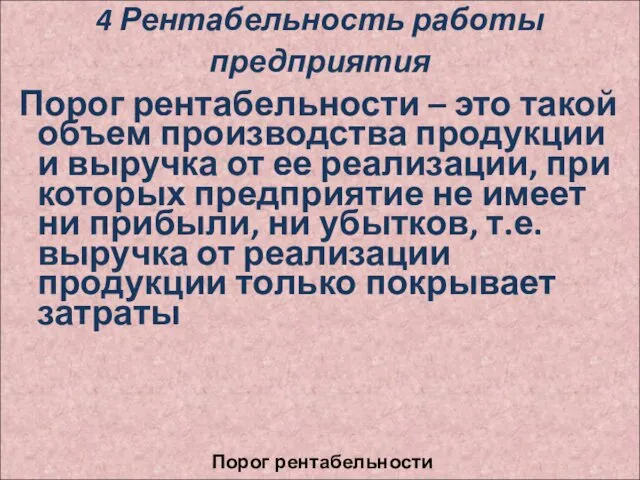

- 35. 4 Рентабельность работы предприятия Порог рентабельности – это такой объем производства продукции и выручка от ее

- 36. 4 Рентабельность работы предприятия ПР =[ЗПост/(ВР–ЗПер)]/ВР где ЗПост, ЗПер – постоянная и переменная части затрат на

- 37. основные пути повышения экономической эффективности сельскохозяйственного производства: рост выхода сельскохозяйственной продукции; повышение урожайности сельскохозяйственных культур; повышение

- 38. основные пути повышения экономической эффективности сельскохозяйственного производства: углубление специализации, повышение концентрации производства; снижение трудоемкости, материалоемкости и

- 40. Скачать презентацию

Прибыль и рентабельность предприятия

Сущность, значение и функции прибыли

Формирование и распределение

Прибыль и рентабельность предприятия

Сущность, значение и функции прибыли

Формирование и распределение

1. Сущность, значение и функции прибыли

Прибыль (убыток) от реализации продукции

1. Сущность, значение и функции прибыли

Прибыль (убыток) от реализации продукции

1 Сущность, значение и функции прибыли

Процесс образования прибыли

1 Сущность, значение и функции прибыли

Процесс образования прибыли

1 Сущность, значение и функции прибыли

Себестоимость, валовой доход и прибыль

1 Сущность, значение и функции прибыли

Себестоимость, валовой доход и прибыль

1 Сущность, значение и функции прибыли

Прибыль является критерием и показателем

1 Сущность, значение и функции прибыли

Прибыль является критерием и показателем

1 Сущность, значение и функции прибыли

Факторы, влияющие на величину прибыли

1 Сущность, значение и функции прибыли

Факторы, влияющие на величину прибыли

1 Сущность, значение и функции прибыли

Производственные факторы характеризуют наличие и

1 Сущность, значение и функции прибыли

Производственные факторы характеризуют наличие и

1 Сущность, значение и функции прибыли

Изменение объема производства и реализации

1 Сущность, значение и функции прибыли

Изменение объема производства и реализации

1 Сущность, значение и функции прибыли

Первый источник образуется за счет

1 Сущность, значение и функции прибыли

Первый источник образуется за счет

2 Формирование и распределение прибыли

Основное (выручка от реализации продукции (работ,

2 Формирование и распределение прибыли

Основное (выручка от реализации продукции (работ,

2 Формирование и распределение прибыли

Выручка от реализации включает в себя выручку

2 Формирование и распределение прибыли

Выручка от реализации включает в себя выручку

2 Формирование и распределение прибыли

по отгрузке товаров (выполнению работ, оказанию услуг)

2 Формирование и распределение прибыли

по отгрузке товаров (выполнению работ, оказанию услуг)

2 Формирование и распределение прибыли

Конечным финансовым результатом хозяйственной деятельности предприятия является

2 Формирование и распределение прибыли

Конечным финансовым результатом хозяйственной деятельности предприятия является

2 Формирование и распределение прибыли

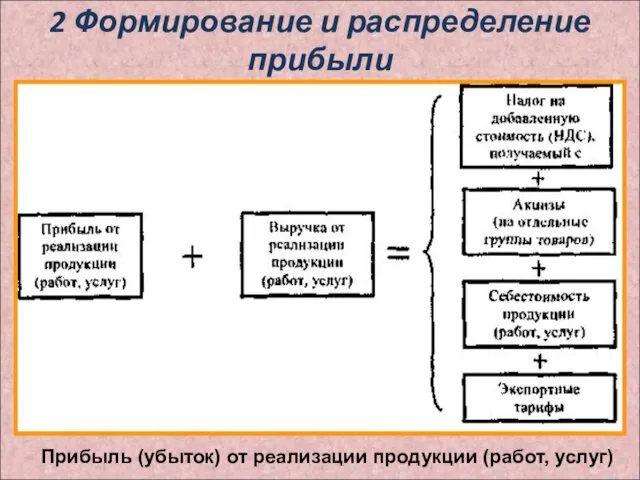

Прибыль (убыток) от реализации продукции (работ, услуг)

2 Формирование и распределение прибыли

Прибыль (убыток) от реализации продукции (работ, услуг)

2 Формирование и распределение прибыли

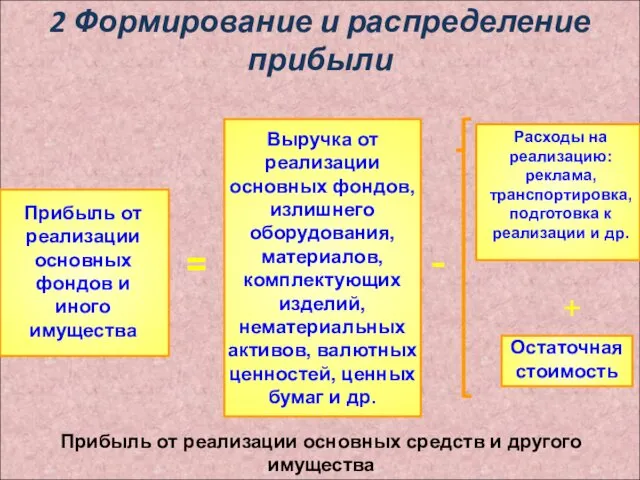

Прибыль от реализации основных средств и другого

2 Формирование и распределение прибыли

Прибыль от реализации основных средств и другого

2 Формирование и распределение прибыли

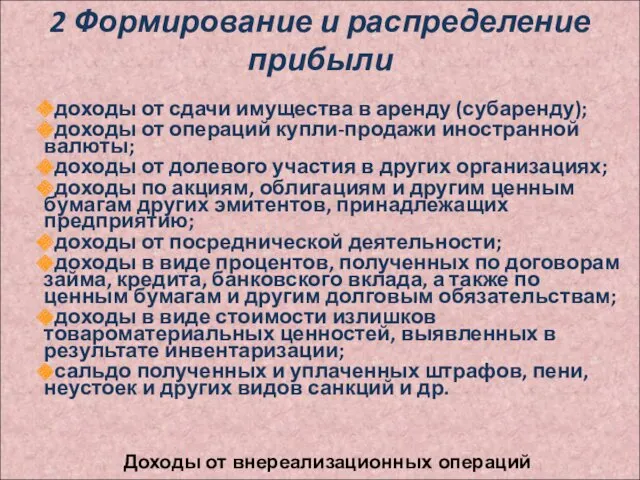

доходы от сдачи имущества в аренду (субаренду);

доходы

2 Формирование и распределение прибыли

доходы от сдачи имущества в аренду (субаренду);

доходы

2 Формирование и распределение прибыли

расходы в виде процентов по долговым обязательствам

2 Формирование и распределение прибыли

расходы в виде процентов по долговым обязательствам

2 Формирование и распределение прибыли

Формирование величины налогооблагаемой прибыли

2 Формирование и распределение прибыли

Формирование величины налогооблагаемой прибыли

2 Формирование и распределение прибыли

создание:

фонда накопления,

фонда потребления,

резервного фонда,

фонда валютных отчислений;

прибыль к

2 Формирование и распределение прибыли

создание:

фонда накопления,

фонда потребления,

резервного фонда,

фонда валютных отчислений;

прибыль к

2 Формирование и распределение прибыли

Общая схема формирования прибыли предприятия

2 Формирование и распределение прибыли

Общая схема формирования прибыли предприятия

3 Налог на прибыль

Налоговая база – это денежное выражение прибыли,

3 Налог на прибыль

Налоговая база – это денежное выражение прибыли,

3 Налог на прибыль

Формирование налоговой базы

3 Налог на прибыль

Формирование налоговой базы

3 Налог на прибыль

Налог на прибыль

Налоговая ставка на прибыль устанавливается

3 Налог на прибыль

Налог на прибыль

Налоговая ставка на прибыль устанавливается

4 Рентабельность работы предприятия

Означает доходность, прибыльность предприятия.

В рентабельности отражаются

4 Рентабельность работы предприятия

Означает доходность, прибыльность предприятия.

В рентабельности отражаются

4 Рентабельность работы предприятия

Прибыль и рентабельность являются показателями экономической эффективности

4 Рентабельность работы предприятия

Прибыль и рентабельность являются показателями экономической эффективности

4 Рентабельность работы предприятия

Экономическая эффективность показывает конечный полезный эффект от

4 Рентабельность работы предприятия

Экономическая эффективность показывает конечный полезный эффект от

4 Рентабельность работы предприятия

В сельском хозяйстве критерием эффективности является увеличение

4 Рентабельность работы предприятия

В сельском хозяйстве критерием эффективности является увеличение

4 Рентабельность работы предприятия

рентабельность активов предприятия;

рентабельность собственного капитала;

рентабельность продаж (реализации);

рентабельность

4 Рентабельность работы предприятия

рентабельность активов предприятия;

рентабельность собственного капитала;

рентабельность продаж (реализации);

рентабельность

4 Рентабельность работы предприятия

Рентабельность активов определяется по балансовой и чистой

4 Рентабельность работы предприятия

Рентабельность активов определяется по балансовой и чистой

4 Рентабельность работы предприятия

Рентабельность собственного капитала показывает, какую прибыль имеет

4 Рентабельность работы предприятия

Рентабельность собственного капитала показывает, какую прибыль имеет

4 Рентабельность работы предприятия

Рентабельность продаж (реализации) характеризует процент прибыли, получаемый

4 Рентабельность работы предприятия

Рентабельность продаж (реализации) характеризует процент прибыли, получаемый

4 Рентабельность работы предприятия

Рентабельность производства – это отношение балансовой прибыли

4 Рентабельность работы предприятия

Рентабельность производства – это отношение балансовой прибыли

4 Рентабельность работы предприятия

Рентабельность продукции определяется как отношение балансовой прибыли

4 Рентабельность работы предприятия

Рентабельность продукции определяется как отношение балансовой прибыли

4 Рентабельность работы предприятия

Порог рентабельности – это такой объем производства

4 Рентабельность работы предприятия

Порог рентабельности – это такой объем производства

![4 Рентабельность работы предприятия ПР =[ЗПост/(ВР–ЗПер)]/ВР где ЗПост, ЗПер –](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/26794/slide-35.jpg)

4 Рентабельность работы предприятия

ПР =[ЗПост/(ВР–ЗПер)]/ВР

где ЗПост, ЗПер – постоянная и

4 Рентабельность работы предприятия

ПР =[ЗПост/(ВР–ЗПер)]/ВР

где ЗПост, ЗПер – постоянная и

основные пути повышения экономической эффективности сельскохозяйственного производства:

рост выхода сельскохозяйственной продукции;

повышение

основные пути повышения экономической эффективности сельскохозяйственного производства:

рост выхода сельскохозяйственной продукции;

повышение

основные пути повышения экономической эффективности сельскохозяйственного производства:

углубление специализации, повышение концентрации производства;

снижение

основные пути повышения экономической эффективности сельскохозяйственного производства:

углубление специализации, повышение концентрации производства;

снижение

Воронецкая (2)

Воронецкая (2) Фенологические наблюдения за природой

Фенологические наблюдения за природой Правоведение. Понятие и классификация социальных норм

Правоведение. Понятие и классификация социальных норм Моя профессия- учитель-логопед, что означает множество трудов и радостных побед!

Моя профессия- учитель-логопед, что означает множество трудов и радостных побед! Практическая работа_Признаки химических реакций

Практическая работа_Признаки химических реакций Внеклассное мероприятие Моя малая Родина. (Бужарова Н. И. - учитель географии)

Внеклассное мероприятие Моя малая Родина. (Бужарова Н. И. - учитель географии) Обращения и вводные слова

Обращения и вводные слова Рынок ценных бумаг

Рынок ценных бумаг Презентация к занятию по внеурочной деятельности Растения Иркутской области

Презентация к занятию по внеурочной деятельности Растения Иркутской области Внеурочное мероприятие по технологии Мы в театре!

Внеурочное мероприятие по технологии Мы в театре! plastilin_korzina

plastilin_korzina ИОННОЕ АЗОТИРОВАНИЕ

ИОННОЕ АЗОТИРОВАНИЕ Игры в реальность. Воспитание активной гражданской позиции, основы трудового законодательства, профориентация школьников

Игры в реальность. Воспитание активной гражданской позиции, основы трудового законодательства, профориентация школьников Школьное объединение детей и подростков РИТМ (романтики, искатели, творители, мечтатели)

Школьное объединение детей и подростков РИТМ (романтики, искатели, творители, мечтатели) Mon magazine préféré

Mon magazine préféré Презентация Первоначальные химические понятия

Презентация Первоначальные химические понятия Анализ трудностей обучения математике детей с речевыми нарушениями

Анализ трудностей обучения математике детей с речевыми нарушениями Воспитание без обид и унижений

Воспитание без обид и унижений Средневековый Китай

Средневековый Китай Устройства железнодорожного электроснабжения для высокоскоростного движения

Устройства железнодорожного электроснабжения для высокоскоростного движения Защиты трансформаторов, применяемых на 1 очереди САЭС

Защиты трансформаторов, применяемых на 1 очереди САЭС Вклад М.В. Ломоносова в возрождение русского мозаичного искусства

Вклад М.В. Ломоносова в возрождение русского мозаичного искусства Развитие международного туризма

Развитие международного туризма Крым и Россия. Географическое положение. Историческая справка

Крым и Россия. Географическое положение. Историческая справка Неисправности буксового узла

Неисправности буксового узла Робототехника. Виды робототехники

Робототехника. Виды робототехники Оценка радиационной обстановки на местности при проведении аварийно-спасательных и других неотложных работ в мирное время

Оценка радиационной обстановки на местности при проведении аварийно-спасательных и других неотложных работ в мирное время Методы расчета потерь электроэнергии для различных сетей

Методы расчета потерь электроэнергии для различных сетей