- Документация и инвентаризация

Содержание

- 2. Вопросы 1. Первичные документы, понятие и основные требования. 2. Учетные регистры, понятие, назначение и виды. 3.

- 3. 1. Первичные документы, понятие и основные требования Документация – это элемент метода бухгалтерского учета. Ни одна

- 4. Первичные документы должны содержать: - наименование документа - дату составления документа - наименование организации - содержание

- 5. Первичные документы, поступившие в бухгалтерию, проверяются по форме и содержанию. После проверки документы подвергаются обработки: Группировка

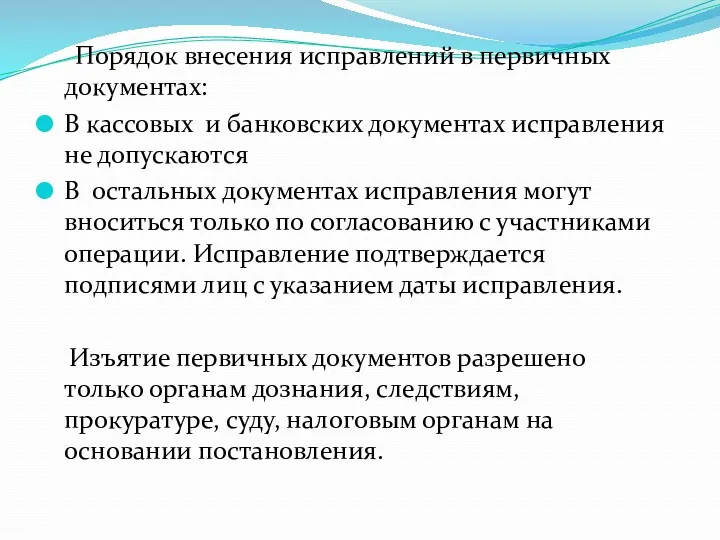

- 6. Порядок внесения исправлений в первичных документах: В кассовых и банковских документах исправления не допускаются В остальных

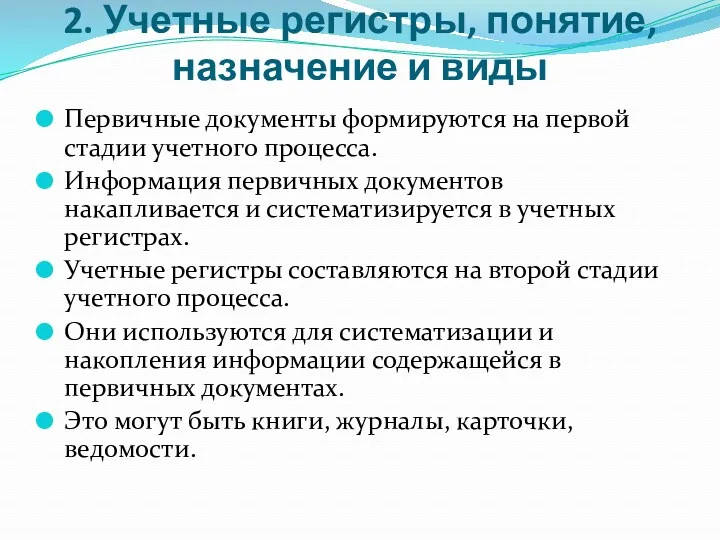

- 7. 2. Учетные регистры, понятие, назначение и виды Первичные документы формируются на первой стадии учетного процесса. Информация

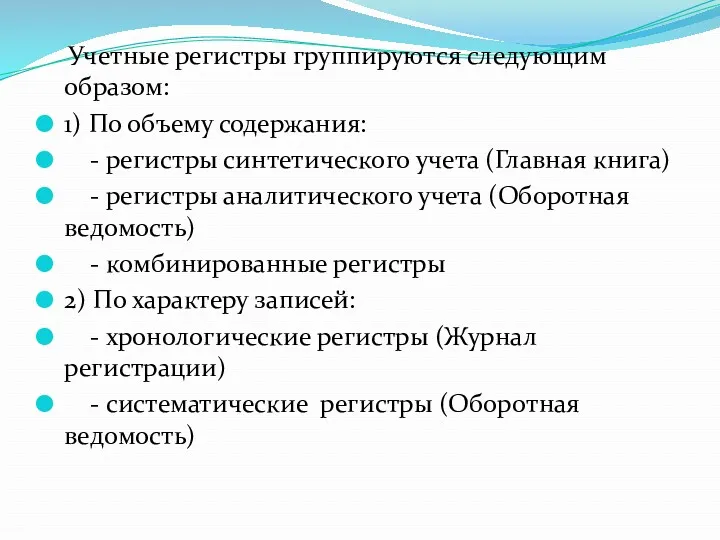

- 8. Учетные регистры группируются следующим образом: 1) По объему содержания: - регистры синтетического учета (Главная книга) -

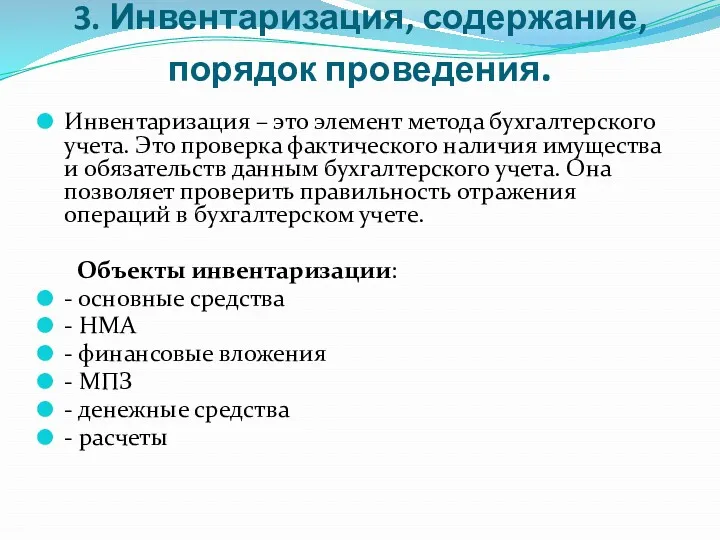

- 9. 3. Инвентаризация, содержание, порядок проведения. Инвентаризация – это элемент метода бухгалтерского учета. Это проверка фактического наличия

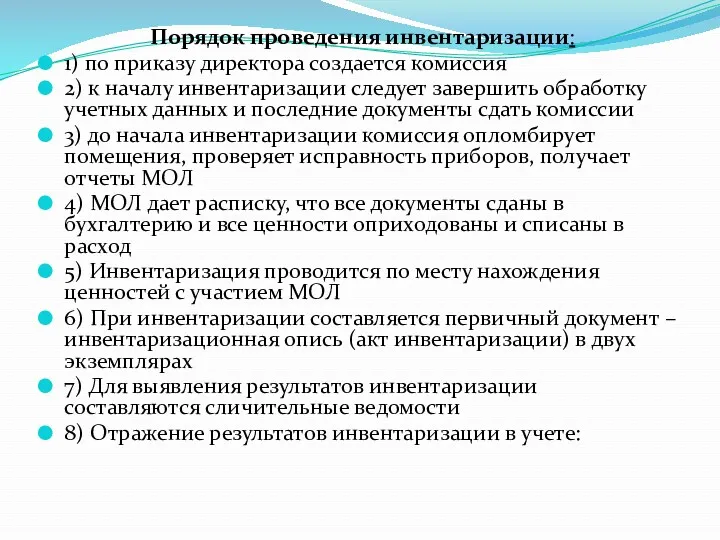

- 10. Порядок проведения инвентаризации: 1) по приказу директора создается комиссия 2) к началу инвентаризации следует завершить обработку

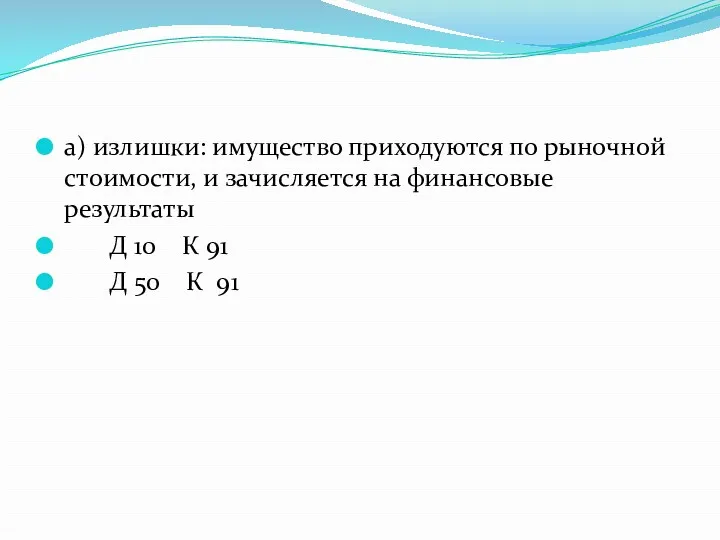

- 11. а) излишки: имущество приходуются по рыночной стоимости, и зачисляется на финансовые результаты Д 10 К 91

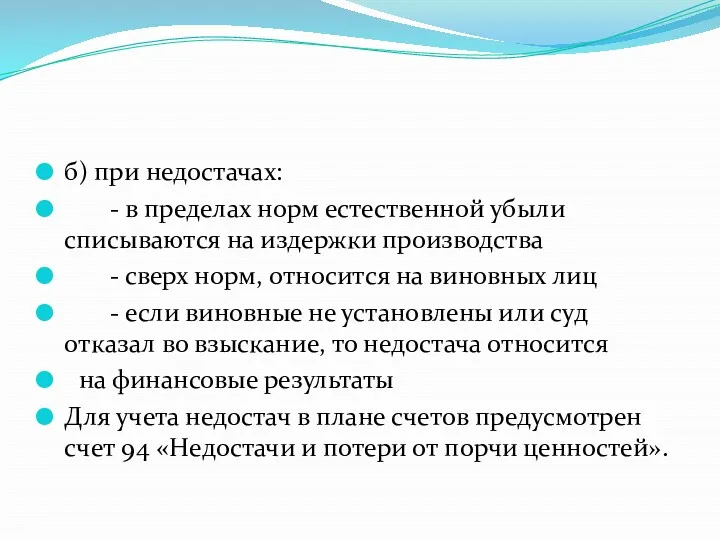

- 12. б) при недостачах: - в пределах норм естественной убыли списываются на издержки производства - сверх норм,

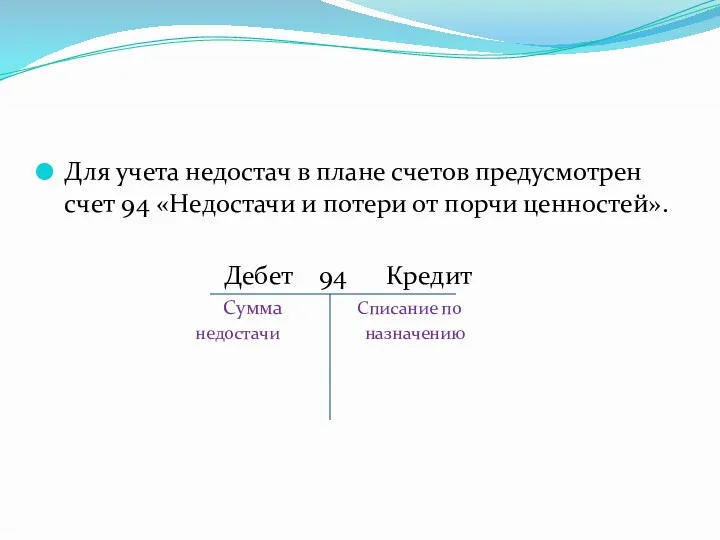

- 13. Для учета недостач в плане счетов предусмотрен счет 94 «Недостачи и потери от порчи ценностей». Дебет

- 15. Скачать презентацию

Вопросы

1. Первичные документы, понятие и основные требования.

2. Учетные регистры, понятие, назначение

Вопросы

1. Первичные документы, понятие и основные требования.

2. Учетные регистры, понятие, назначение

1. Первичные документы, понятие и основные требования

Документация – это элемент метода

1. Первичные документы, понятие и основные требования

Документация – это элемент метода

Первичные документы должны содержать:

- наименование документа

- дату составления документа

- наименование

Первичные документы должны содержать:

- наименование документа

- дату составления документа

- наименование

Первичные документы, поступившие в бухгалтерию, проверяются по форме и содержанию.

Первичные документы, поступившие в бухгалтерию, проверяются по форме и содержанию.

Порядок внесения исправлений в первичных документах:

В кассовых и банковских документах

Порядок внесения исправлений в первичных документах:

В кассовых и банковских документах

2. Учетные регистры, понятие, назначение и виды

Первичные документы формируются на первой

2. Учетные регистры, понятие, назначение и виды

Первичные документы формируются на первой

Учетные регистры группируются следующим образом:

1) По объему содержания:

- регистры

Учетные регистры группируются следующим образом:

1) По объему содержания:

- регистры

3. Инвентаризация, содержание, порядок проведения.

Инвентаризация – это элемент метода бухгалтерского учета.

3. Инвентаризация, содержание, порядок проведения.

Инвентаризация – это элемент метода бухгалтерского учета.

Порядок проведения инвентаризации:

1) по приказу директора создается комиссия

2) к началу

Порядок проведения инвентаризации:

1) по приказу директора создается комиссия

2) к началу

а) излишки: имущество приходуются по рыночной стоимости, и зачисляется на финансовые

б) при недостачах:

- в пределах норм естественной убыли списываются на

б) при недостачах:

- в пределах норм естественной убыли списываются на

Для учета недостач в плане счетов предусмотрен счет 94 «Недостачи и

Для учета недостач в плане счетов предусмотрен счет 94 «Недостачи и

Амарант в сельском хозяйстве

Амарант в сельском хозяйстве Открытая форсайт-лаборатория старшеклассников. Будущее как вызов для образования

Открытая форсайт-лаборатория старшеклассников. Будущее как вызов для образования Принципиальная электрическая схема

Принципиальная электрическая схема презентация к уроку технологии Ёлка из модулей

презентация к уроку технологии Ёлка из модулей Роль туристских кадров в работе туристского учреждения

Роль туристских кадров в работе туристского учреждения Япония. Японская письменность

Япония. Японская письменность Электростатика (жалғасы)

Электростатика (жалғасы) Шинопровод

Шинопровод История развития сварки

История развития сварки Неметаллы: общая характеристика

Неметаллы: общая характеристика Географическое положение Африки

Географическое положение Африки Презентация логопедического занятия в старшей группе к лексической теме : Домашние животные и их детеныши

Презентация логопедического занятия в старшей группе к лексической теме : Домашние животные и их детеныши Чистохин Г.Д

Чистохин Г.Д Подарок маме своими руками

Подарок маме своими руками Clothes names

Clothes names Зникаючі рослини України

Зникаючі рослини України Сказуемое. Типы сказуемого. 10 класс

Сказуемое. Типы сказуемого. 10 класс Правила остановки кровотечений

Правила остановки кровотечений Урок в 10 классе Электронное и пространственное строение алканов

Урок в 10 классе Электронное и пространственное строение алканов Здравствуй, школа! (презентация)

Здравствуй, школа! (презентация) Фердинанд де Соссюр

Фердинанд де Соссюр Физические упражнения, рекомендуемые сочетать с силовыми упражнениями

Физические упражнения, рекомендуемые сочетать с силовыми упражнениями Онтология, как наука о бытии

Онтология, как наука о бытии Пяльма

Пяльма Процесс перемешивания. Механический, пневматический и гидравлический способы

Процесс перемешивания. Механический, пневматический и гидравлический способы Бройлерное кролиководство

Бройлерное кролиководство Царская семья - идеал любви и образец семейной жизни

Царская семья - идеал любви и образец семейной жизни Қиял. Сөйлеу

Қиял. Сөйлеу