- Автомобільний бізнес. (Тема 9)

Содержание

- 2. У автомобільному бізнесі не дивлячись на високий рівень його технологічності дуже важливим залишається ефект масштабів

- 3. Зменшення витрат по мірі зростання випуску за Праттеном Отже, мінімальним ефективним обсягом виробництва є 2 млн.

- 4. У ЄС у 2000 р. лише один виробник перевищив ефективний обсяг виробництва – це VolksWagen (3,32

- 5. Реструктуризація автоіндустрії у світі

- 6. Інший шлях зниження собівартості продукції у автомобільній індустрії – винесення виробництва у регіони з низькими затратами

- 7. Автомобільна галузь є однією із найбільш транснаціоналізованих, про що свідчать: характер розміщення виробництва та географічна структура

- 8. Вартість та фізичний обсяг зовнішньої торгівлі автомобілями у ЄС

- 9. Географічна структура експорту з ЄС пасажирських авто

- 10. Географічна структура імпорту до ЄС пасажирських авто

- 13. Ринок транспортних засобів ЄС контролюється шістьма крупними автомобільними гігантами Близько 15% ринку припадає на японських виробників,

- 14. Структура світового виробництва автомобілів

- 15. ТОП 20 компаній-виробників автомобілів та запчастин у світі

- 16. ТОП 15 європейських компаній-виробників автомобілів та запчастин

- 17. Структура виробництва автомобілів у ЄС

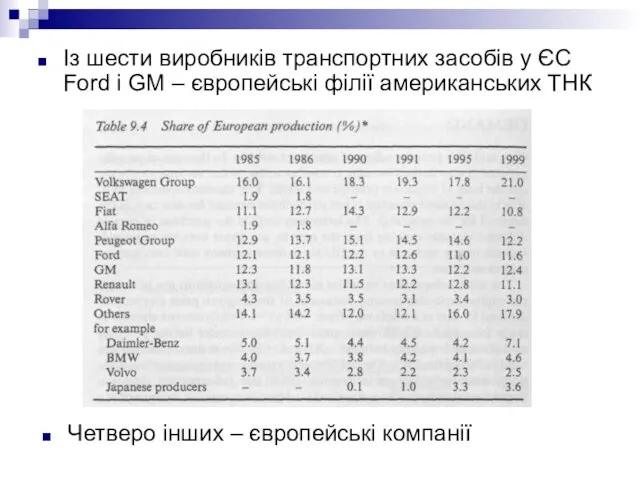

- 19. Із шести виробників транспортних засобів у ЄС Ford i GM – європейські філії американських ТНК Четверо

- 20. Розміщення автомобільних заводів у ЄС

- 21. КЛЮЧОВІ ТЕНДЕНЦІЇ АВТОМОБІЛЬНОГО БІЗНЕСУ

- 22. Річний товарооборот автомобільної промисловості ЄС перевищує 780 млрд. €, додана вартість складає 140 млрд. € (8%

- 23. У 1985 р. не менше, ніж 60% експорту автомобілів ЄС спрямовувалось до інших країн ЄС У

- 24. Більшість поставок до третіх країн -спеціалізовані бренди: Мерседес, БМВ, Ягуар. Європейські автовиробники мають конкурентні переваги іміджу

- 25. Особливістю міжнародної торгівлі автомобілями є висока питома вага внутрішньофірмової торгівлі Протягом останніх 20-ти років 40% імпорту

- 26. Характерною особливістю є також високий рівень “частки національної участі” у загальній вартості готових виробів Так, у

- 27. ЄС займає третє місце у світі за обсягом ринку комерційних ТЗ, та перше місце – у

- 28. DAF TRUCKS NV (DAF) Daimler AG (Mercedes-Benz, Mitsubishi Fuso) Fiat Group (Iveco, Magirus, Astra spec.) MAN

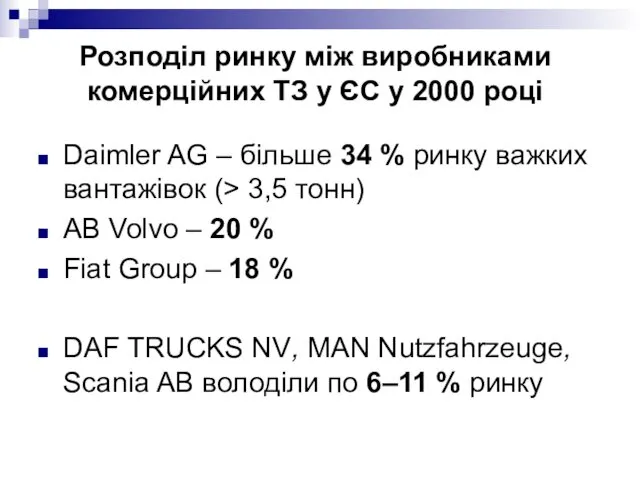

- 29. Daimler AG – більше 34 % ринку важких вантажівок (> 3,5 тонн) AB Volvo – 20

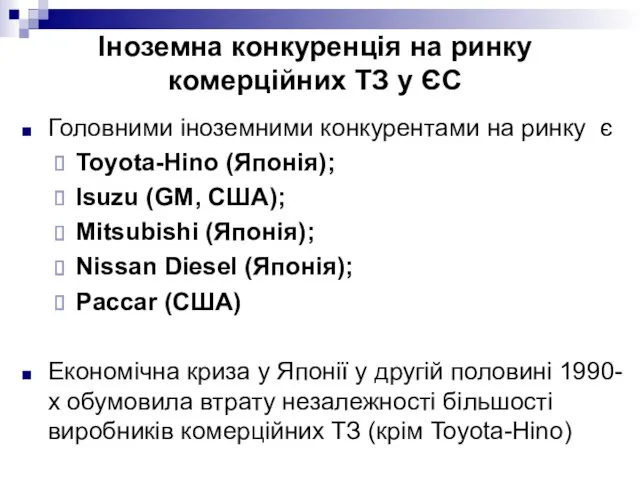

- 30. Головними іноземними конкурентами на ринку є Toyota-Hino (Японія); Isuzu (GM, США); Mitsubishi (Японія); Nissan Diesel (Японія);

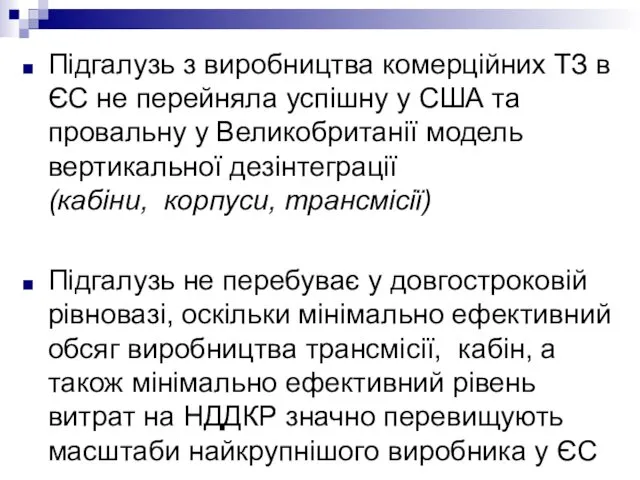

- 31. Підгалузь з виробництва комерційних ТЗ в ЄС не перейняла успішну у США та провальну у Великобританії

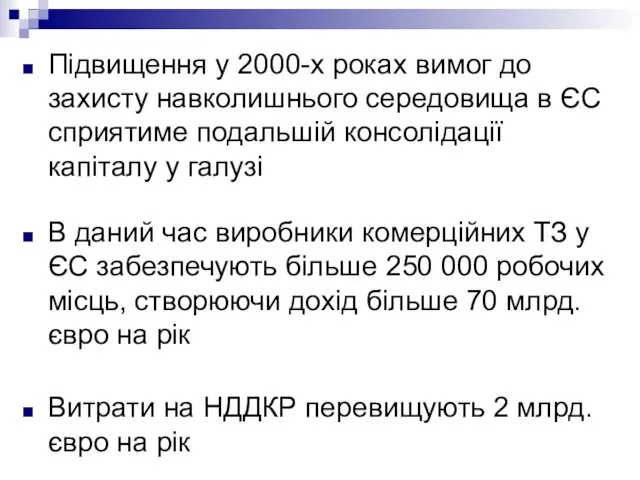

- 32. Підвищення у 2000-х роках вимог до захисту навколишнього середовища в ЄС сприятиме подальшій консолідації капіталу у

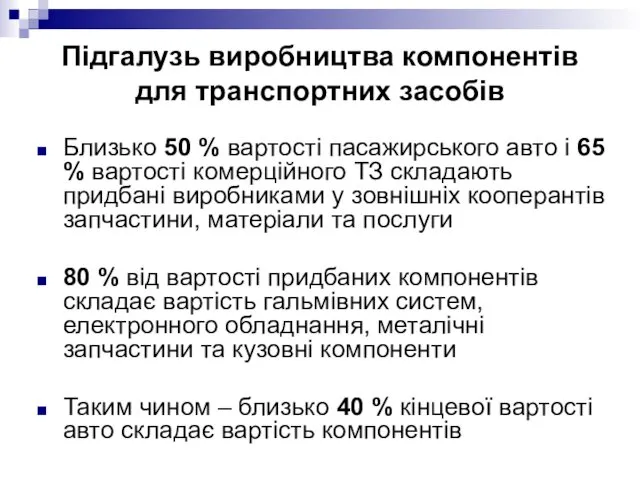

- 33. Близько 50 % вартості пасажирського авто і 65 % вартості комерційного ТЗ складають придбані виробниками у

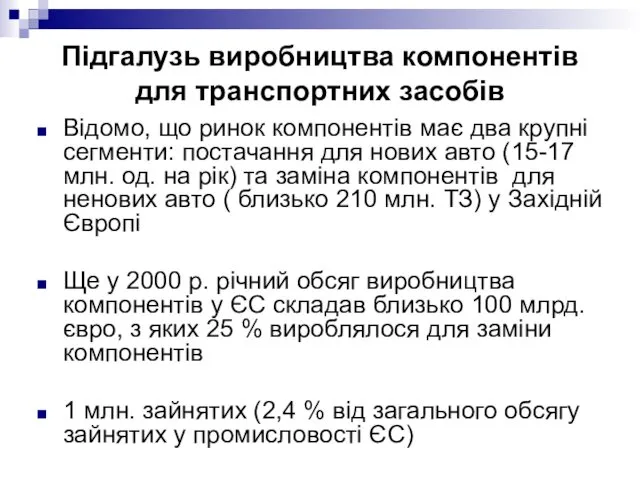

- 34. Відомо, що ринок компонентів має два крупні сегменти: постачання для нових авто (15-17 млн. од. на

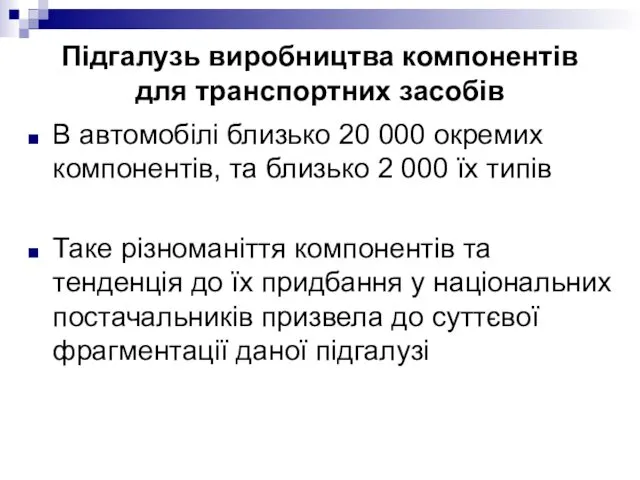

- 35. В автомобілі близько 20 000 окремих компонентів, та близько 2 000 їх типів Таке різноманіття компонентів

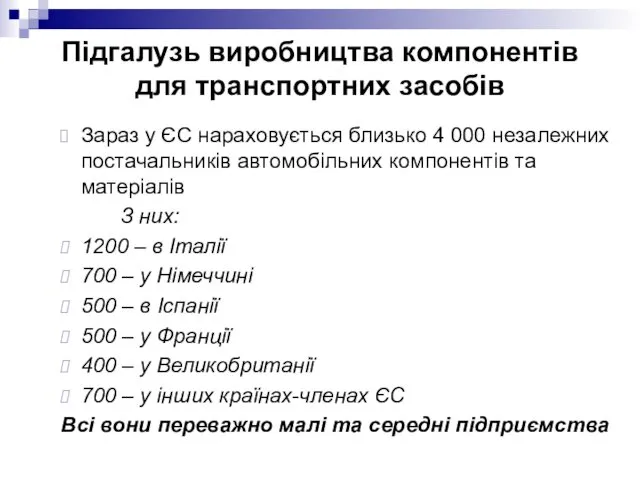

- 36. Зараз у ЄС нараховується близько 4 000 незалежних постачальників автомобільних компонентів та матеріалів З них: 1200

- 37. У 1990-х процеси консолідації підприємницького капіталу охопили не лише автомобільну галузь, але й підгалузь виробництва компонентів

- 38. Отже, ці постачальники “першого ярусу” взаємодіють із постачальниками “другого ярусу”, які в свою чергу працюють з

- 39. Зараз все більше назріває необхідність створення 0,5-го ярусу який би займався виключно збіркою вузлів у крупні

- 40. Найкрупнішими виробниками транспортних компонентів є Bosch (ФРН) Krupp ZF (ФРН) Michelin (Франція) Valeo (Франція) Magnetti Marelli

- 41. У галузі компонентів у ЄС спостерігаються тенденції “глокалізації” З одного боку після створення Спільного ринку у

- 42. Європейські компанії є більш вертикально інтегрованими, ніж японські Компанії ЄС створюють 56 % доданої вартості (10

- 43. Daimler та BMW встановлювали вищі порівняно з внутрішнім ринком ЄС ціни на свої моделі на зарубіжних

- 44. Диференційне ціноутворення не зникло на внутрішньому ринку продукції автомобільної галузі ЄС ФАКТОРИ ЦІНОВОЇ ДИСКРИМІНАЦІЇ: Різні рівні

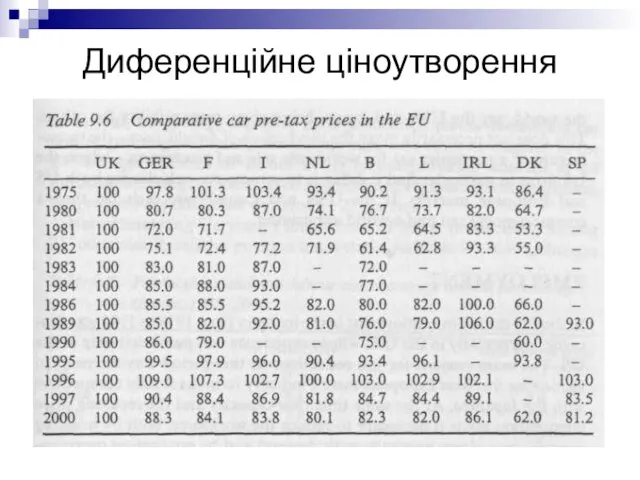

- 45. Диференційне ціноутворення

- 46. Міжнародні інвестиції У 1960-70-х рр. європейські автовиробники інвестували переважно у національні економіки, за виключенням випадків, коли

- 47. Міжнародні інвестиції Тривалий період закордонні інвестиції типу “greenfield” були для європейських автовиробників не надто прибутковими: скоріше

- 48. Продуктивність праці

- 49. Продуктивність праці: Висновки У таблиці наведено 20 найбільш продуктивних у ЄС виробників автомобілів (Для порівнянності даних

- 50. Глобальний рейтинг найбільш продуктивних автовиробників

- 51. Зміна відносного рівня продуктивності праці у авто промисловості

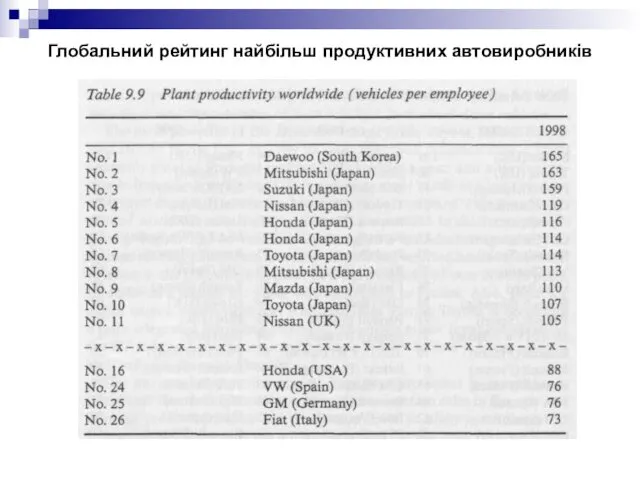

- 52. Продуктивність праці: Висновки Автовиробники у ЄС поступаються за рівнем продуктивності праці японським, корейським та американським виробникам

- 53. Продуктивність європейських автовиробників у фізичному та фінансовому вимірах

- 54. Продуктивність праці: Висновки Парадоксально, але з таблиці випливає, що за показником “Дохід на од. виробленого авто”

- 56. Скачать презентацию

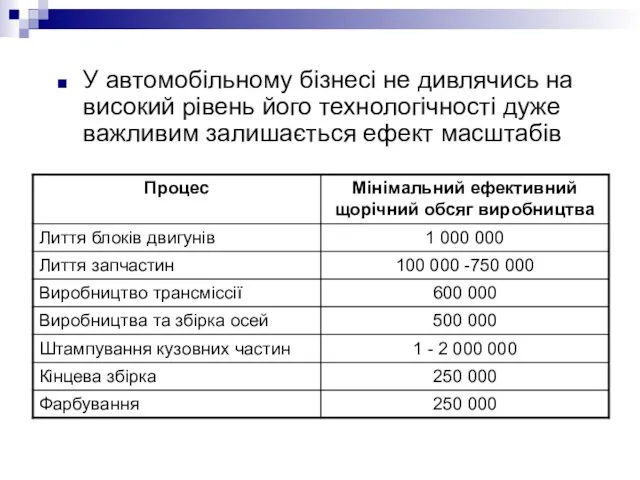

У автомобільному бізнесі не дивлячись на високий рівень його технологічності дуже

У автомобільному бізнесі не дивлячись на високий рівень його технологічності дуже

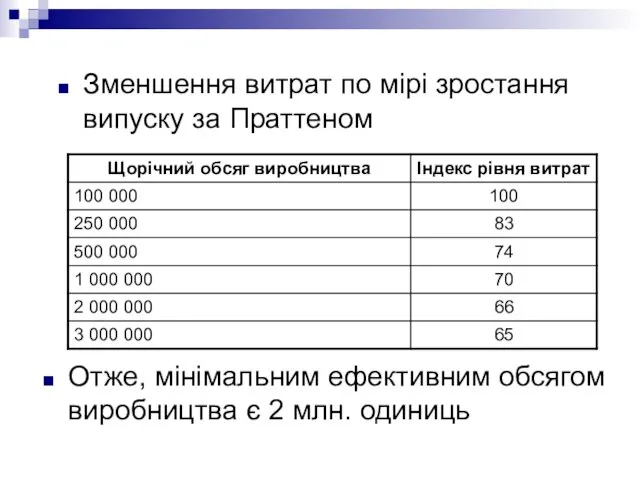

Зменшення витрат по мірі зростання випуску за Праттеном

Отже, мінімальним ефективним

Зменшення витрат по мірі зростання випуску за Праттеном

Отже, мінімальним ефективним

У ЄС у 2000 р. лише один виробник перевищив ефективний обсяг

У ЄС у 2000 р. лише один виробник перевищив ефективний обсяг

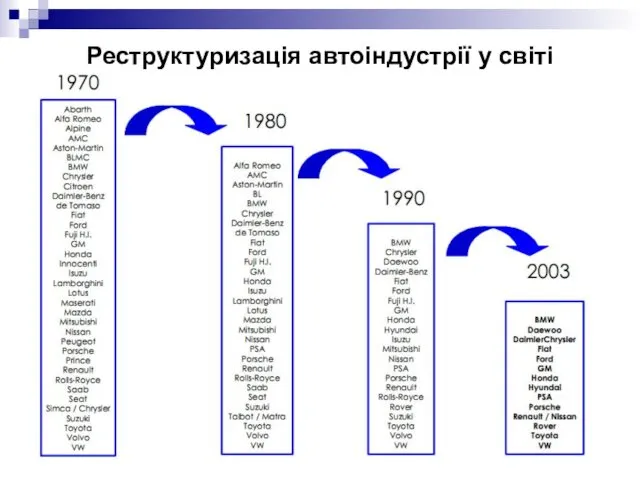

Реструктуризація автоіндустрії у світі

Реструктуризація автоіндустрії у світі

Інший шлях зниження собівартості продукції у автомобільній індустрії – винесення виробництва

Інший шлях зниження собівартості продукції у автомобільній індустрії – винесення виробництва

Автомобільна галузь є однією із найбільш транснаціоналізованих, про що свідчать:

характер

Автомобільна галузь є однією із найбільш транснаціоналізованих, про що свідчать:

характер

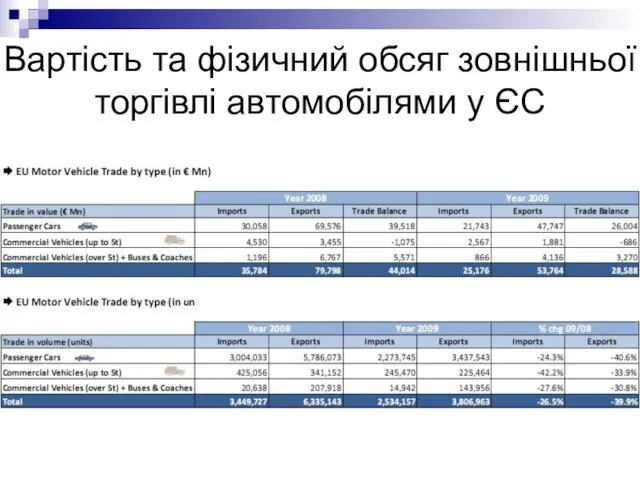

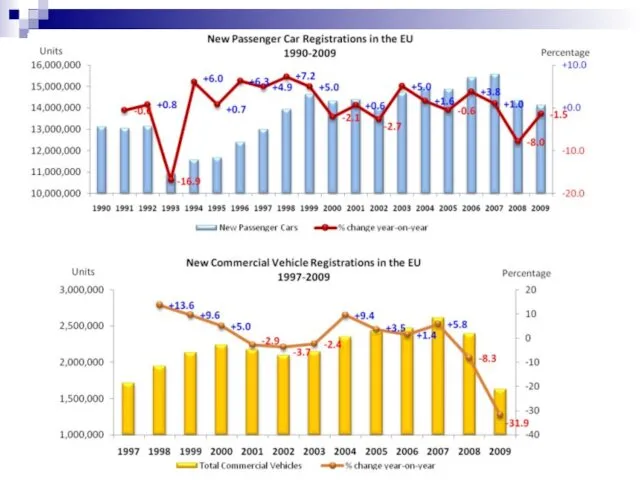

Вартість та фізичний обсяг зовнішньої торгівлі автомобілями у ЄС

Вартість та фізичний обсяг зовнішньої торгівлі автомобілями у ЄС

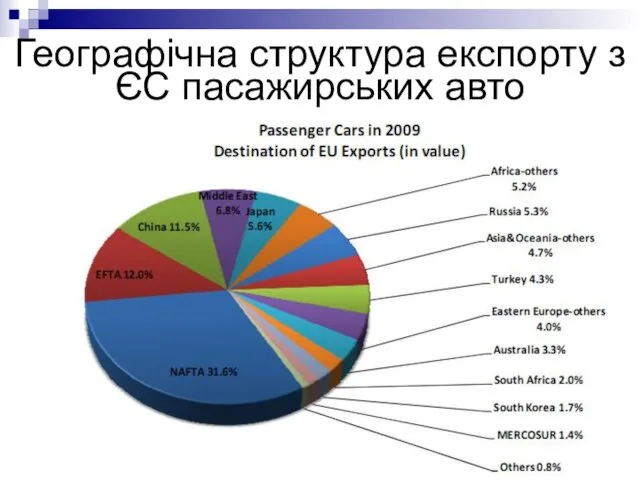

Географічна структура експорту з ЄС пасажирських авто

Географічна структура експорту з ЄС пасажирських авто

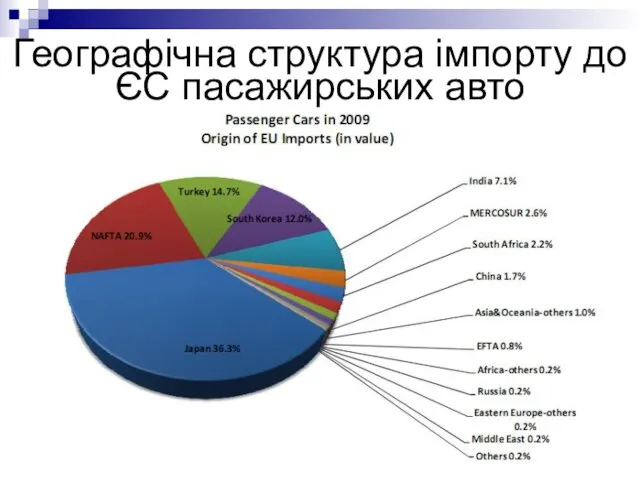

Географічна структура імпорту до ЄС пасажирських авто

Географічна структура імпорту до ЄС пасажирських авто

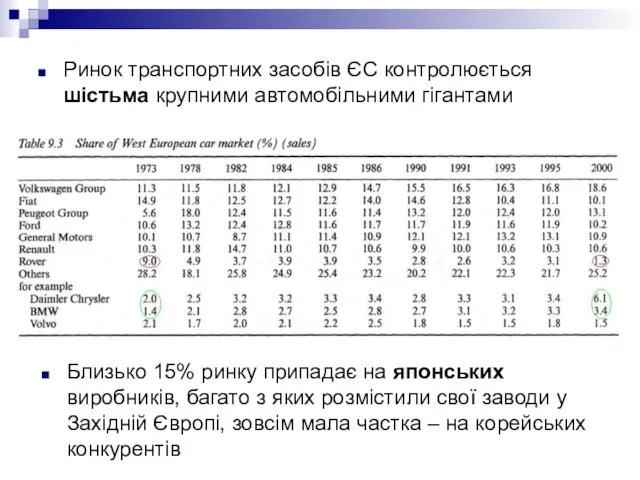

Ринок транспортних засобів ЄС контролюється шістьма крупними автомобільними гігантами

Близько 15% ринку

Ринок транспортних засобів ЄС контролюється шістьма крупними автомобільними гігантами

Близько 15% ринку

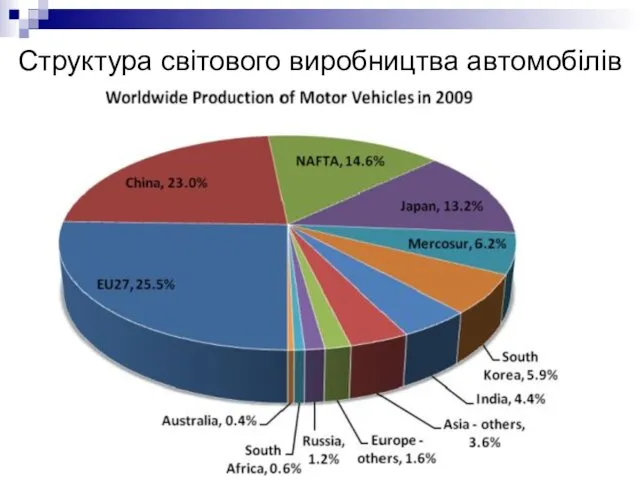

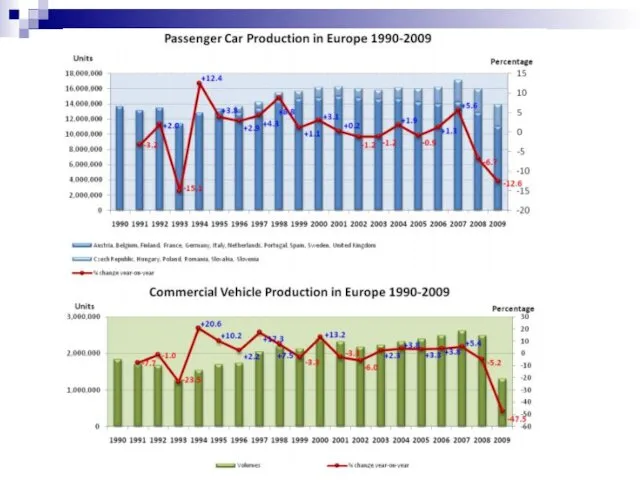

Структура світового виробництва автомобілів

Структура світового виробництва автомобілів

ТОП 20 компаній-виробників автомобілів та запчастин у світі

ТОП 20 компаній-виробників автомобілів та запчастин у світі

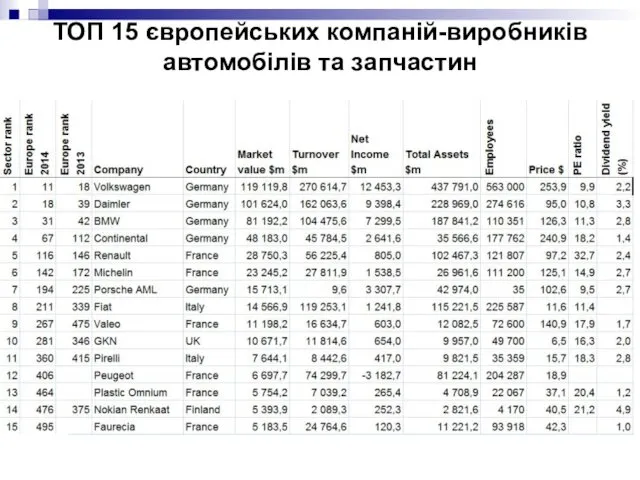

ТОП 15 європейських компаній-виробників автомобілів та запчастин

ТОП 15 європейських компаній-виробників автомобілів та запчастин

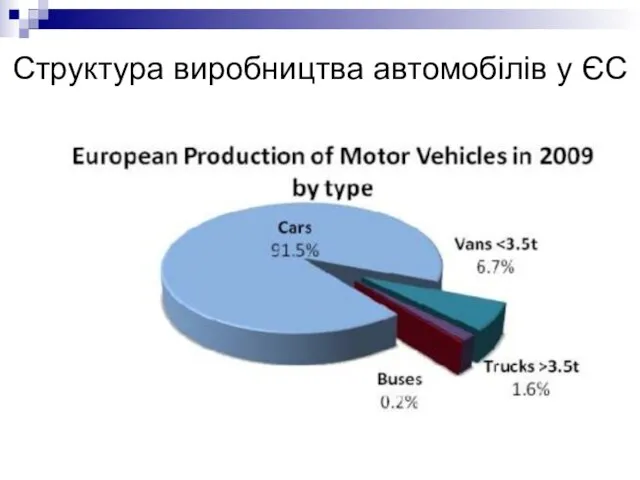

Структура виробництва автомобілів у ЄС

Структура виробництва автомобілів у ЄС

Із шести виробників транспортних засобів у ЄС Ford i GM –

Із шести виробників транспортних засобів у ЄС Ford i GM –

Розміщення автомобільних заводів у ЄС

Розміщення автомобільних заводів у ЄС

КЛЮЧОВІ ТЕНДЕНЦІЇ АВТОМОБІЛЬНОГО БІЗНЕСУ

КЛЮЧОВІ ТЕНДЕНЦІЇ АВТОМОБІЛЬНОГО БІЗНЕСУ

Річний товарооборот автомобільної промисловості ЄС перевищує 780 млрд. €, додана вартість

Річний товарооборот автомобільної промисловості ЄС перевищує 780 млрд. €, додана вартість

У 1985 р. не менше, ніж 60% експорту автомобілів ЄС спрямовувалось

У 1985 р. не менше, ніж 60% експорту автомобілів ЄС спрямовувалось

Більшість поставок до третіх країн -спеціалізовані бренди: Мерседес, БМВ, Ягуар.

Європейські автовиробники

Більшість поставок до третіх країн -спеціалізовані бренди: Мерседес, БМВ, Ягуар.

Європейські автовиробники

Особливістю міжнародної торгівлі автомобілями є висока питома вага внутрішньофірмової торгівлі

Протягом останніх

Особливістю міжнародної торгівлі автомобілями є висока питома вага внутрішньофірмової торгівлі

Протягом останніх

Характерною особливістю є також високий рівень “частки національної участі” у загальній

Характерною особливістю є також високий рівень “частки національної участі” у загальній

ЄС займає третє місце у світі за обсягом ринку комерційних ТЗ,

ЄС займає третє місце у світі за обсягом ринку комерційних ТЗ,

DAF TRUCKS NV (DAF)

Daimler AG (Mercedes-Benz, Mitsubishi Fuso)

Fiat Group (Iveco, Magirus,

DAF TRUCKS NV (DAF)

Daimler AG (Mercedes-Benz, Mitsubishi Fuso)

Fiat Group (Iveco, Magirus,

Daimler AG – більше 34 % ринку важких вантажівок (> 3,5

Daimler AG – більше 34 % ринку важких вантажівок (> 3,5

Головними іноземними конкурентами на ринку є

Toyota-Hino (Японія);

Isuzu (GM, США);

Mitsubishi (Японія);

Nissan

Головними іноземними конкурентами на ринку є

Toyota-Hino (Японія);

Isuzu (GM, США);

Mitsubishi (Японія);

Nissan

Підгалузь з виробництва комерційних ТЗ в ЄС не перейняла успішну у

Підгалузь з виробництва комерційних ТЗ в ЄС не перейняла успішну у

Підвищення у 2000-х роках вимог до захисту навколишнього середовища в ЄС

Підвищення у 2000-х роках вимог до захисту навколишнього середовища в ЄС

Близько 50 % вартості пасажирського авто і 65 % вартості комерційного

Близько 50 % вартості пасажирського авто і 65 % вартості комерційного

Відомо, що ринок компонентів має два крупні сегменти: постачання для нових

Відомо, що ринок компонентів має два крупні сегменти: постачання для нових

В автомобілі близько 20 000 окремих компонентів, та близько 2 000

В автомобілі близько 20 000 окремих компонентів, та близько 2 000

Зараз у ЄС нараховується близько 4 000 незалежних постачальників автомобільних компонентів

Зараз у ЄС нараховується близько 4 000 незалежних постачальників автомобільних компонентів

У 1990-х процеси консолідації підприємницького капіталу охопили не лише автомобільну галузь,

У 1990-х процеси консолідації підприємницького капіталу охопили не лише автомобільну галузь,

Отже, ці постачальники “першого ярусу” взаємодіють із постачальниками “другого ярусу”, які

Отже, ці постачальники “першого ярусу” взаємодіють із постачальниками “другого ярусу”, які

Зараз все більше назріває необхідність створення 0,5-го ярусу який би займався

Зараз все більше назріває необхідність створення 0,5-го ярусу який би займався

Найкрупнішими виробниками транспортних компонентів є

Bosch (ФРН)

Krupp ZF (ФРН)

Michelin (Франція)

Valeo (Франція)

Magnetti

Найкрупнішими виробниками транспортних компонентів є

Bosch (ФРН)

Krupp ZF (ФРН)

Michelin (Франція)

Valeo (Франція)

Magnetti

У галузі компонентів у ЄС спостерігаються тенденції “глокалізації”

З одного боку після

У галузі компонентів у ЄС спостерігаються тенденції “глокалізації”

З одного боку після

Європейські компанії є більш вертикально інтегрованими, ніж японські

Компанії ЄС створюють

Європейські компанії є більш вертикально інтегрованими, ніж японські

Компанії ЄС створюють

Daimler та BMW встановлювали вищі порівняно з внутрішнім ринком ЄС ціни

Daimler та BMW встановлювали вищі порівняно з внутрішнім ринком ЄС ціни

Диференційне ціноутворення не зникло на внутрішньому ринку продукції автомобільної галузі ЄС

Диференційне ціноутворення не зникло на внутрішньому ринку продукції автомобільної галузі ЄС

Диференційне ціноутворення

Диференційне ціноутворення

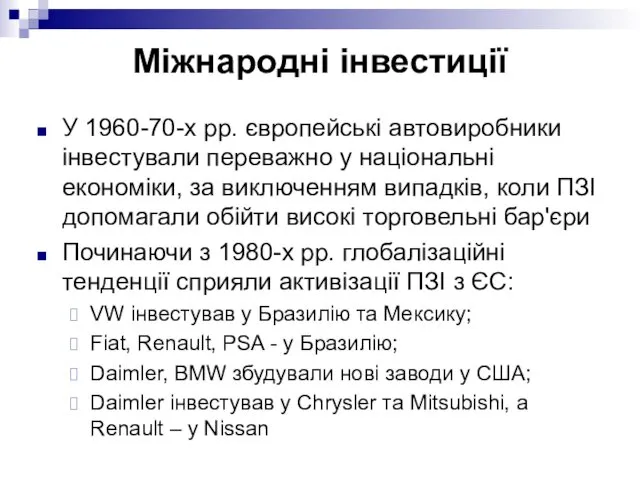

Міжнародні інвестиції

У 1960-70-х рр. європейські автовиробники інвестували переважно у національні економіки,

Міжнародні інвестиції

У 1960-70-х рр. європейські автовиробники інвестували переважно у національні економіки,

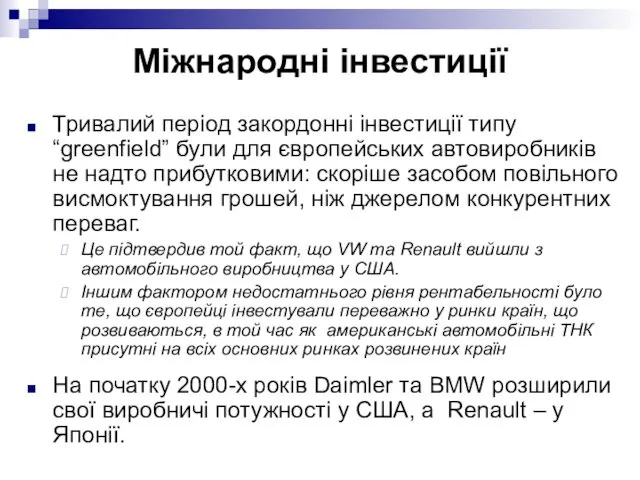

Міжнародні інвестиції

Тривалий період закордонні інвестиції типу “greenfield” були для європейських автовиробників

Міжнародні інвестиції

Тривалий період закордонні інвестиції типу “greenfield” були для європейських автовиробників

Продуктивність праці

Продуктивність праці

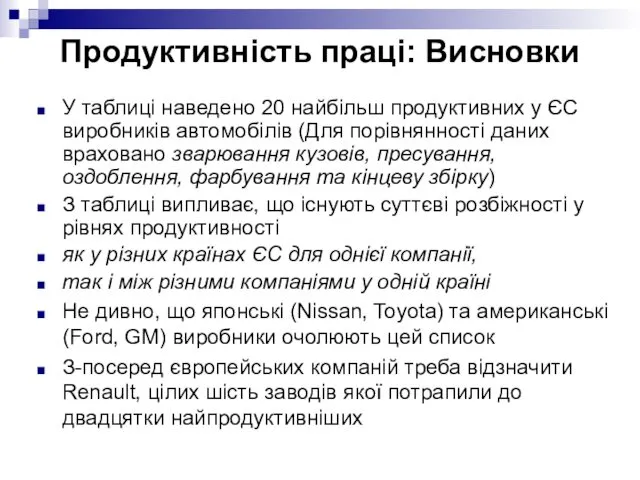

Продуктивність праці: Висновки

У таблиці наведено 20 найбільш продуктивних у ЄС виробників

Продуктивність праці: Висновки

У таблиці наведено 20 найбільш продуктивних у ЄС виробників

Глобальний рейтинг найбільш продуктивних автовиробників

Глобальний рейтинг найбільш продуктивних автовиробників

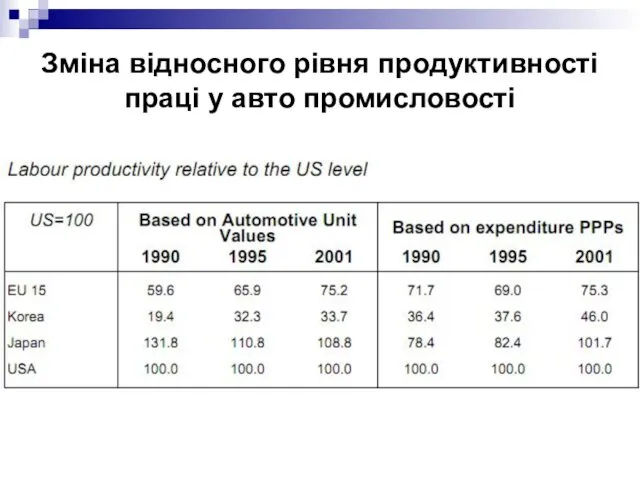

Зміна відносного рівня продуктивності праці у авто промисловості

Зміна відносного рівня продуктивності праці у авто промисловості

Продуктивність праці: Висновки

Автовиробники у ЄС поступаються за рівнем продуктивності праці японським,

Продуктивність праці: Висновки

Автовиробники у ЄС поступаються за рівнем продуктивності праці японським,

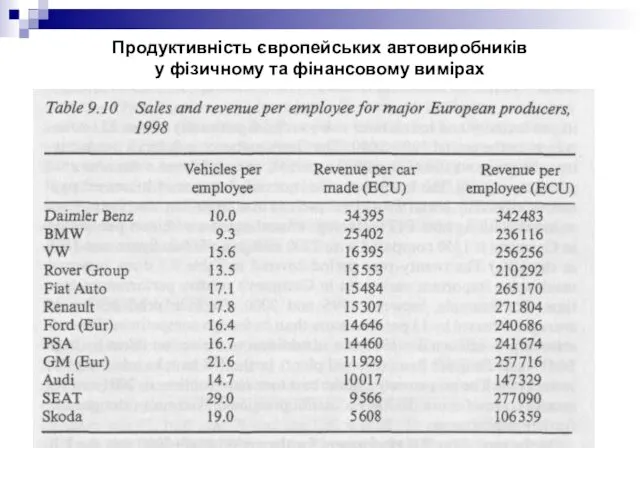

Продуктивність європейських автовиробників

у фізичному та фінансовому вимірах

Продуктивність європейських автовиробників

у фізичному та фінансовому вимірах

Продуктивність праці: Висновки

Парадоксально, але з таблиці випливає, що за показником “Дохід

Продуктивність праці: Висновки

Парадоксально, але з таблиці випливає, що за показником “Дохід

Узнай и назови

Узнай и назови Курсовий проект свято у місті

Курсовий проект свято у місті Дом Павлова

Дом Павлова Материал

Материал Методические рекомендации к оформлению презентаций в начальных классах

Методические рекомендации к оформлению презентаций в начальных классах Дорожные знаки. Знаки приоритета

Дорожные знаки. Знаки приоритета Вырезка – вытынанка. (ажурное вырезание из бумаги). РОЖДЕСТВЕНСКИЙ АНГЕЛ

Вырезка – вытынанка. (ажурное вырезание из бумаги). РОЖДЕСТВЕНСКИЙ АНГЕЛ Использование на письме разделительных Ъ и Ь, практическое освоение написания букв

Использование на письме разделительных Ъ и Ь, практическое освоение написания букв The Project Management Process Groups: A Case Study

The Project Management Process Groups: A Case Study Проект Славный День Победы

Проект Славный День Победы Создание шаблона журнала в строительных работах

Создание шаблона журнала в строительных работах Вязание крючком

Вязание крючком Белки.

Белки. Общие сведения о системах водоснабжения и канализации

Общие сведения о системах водоснабжения и канализации Сосать ручки и грызть карандаши – вредная привычка школьников

Сосать ручки и грызть карандаши – вредная привычка школьников Чебоксары-Берлин

Чебоксары-Берлин Гипертонический криз

Гипертонический криз Проблема формирования свободной иноязычной речи

Проблема формирования свободной иноязычной речи Окружность (геометрия 7 класс)

Окружность (геометрия 7 класс) Нейротоксические побочные реакции при применении противотуберкулезных препаратов

Нейротоксические побочные реакции при применении противотуберкулезных препаратов Презентация к уроку технологии 4 класс

Презентация к уроку технологии 4 класс Устное народное творчество. Кубанские загадки, пословицы, поговорки, припевки

Устное народное творчество. Кубанские загадки, пословицы, поговорки, припевки О подвиге, о доблести, о славе

О подвиге, о доблести, о славе Информационно-документационное обеспечение государственного управления

Информационно-документационное обеспечение государственного управления Презентация для внеклассного мероприятия Углерод и наше здоровье

Презентация для внеклассного мероприятия Углерод и наше здоровье Профессия товаровед-эксперт

Профессия товаровед-эксперт Основные характеристики поля излучения

Основные характеристики поля излучения Язык и речь. Типы речевых ситуаций

Язык и речь. Типы речевых ситуаций