- Баланс как основная форма финансовой отчетности

Содержание

- 2. История возникновения БАЛАНСА Первые теоретические сведения о нём были получены в 1494 году, когда вышла в

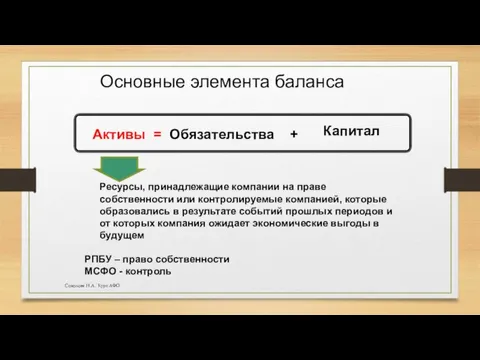

- 3. Активы = Обязательства + Капитал Ресурсы, принадлежащие компании на праве собственности или контролируемые компанией, которые образовались

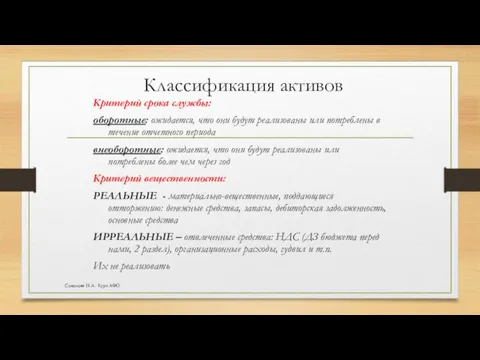

- 4. Классификация активов Критерий срока службы: оборотные: ожидается, что они будут реализованы или потреблены в течение отчетного

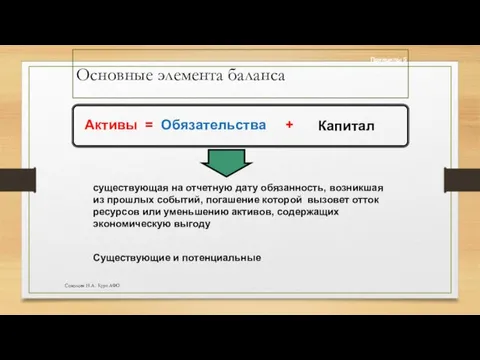

- 5. существующая на отчетную дату обязанность, возникшая из прошлых событий, погашение которой вызовет отток ресурсов или уменьшению

- 6. Активы = Обязательства + Капитал Остаточная доля собственников в активах компании после вычета обязательств (эквивалент чистых

- 7. Классификация бухгалтерских балансов Признаки классификации бухгалтерских балансов: 1) время составления; 2) источник составления; 3) объем информации;

- 8. По времени составления 1) вступительные; 2) текущие; 3) ликвидационные (при открытии конкурсного производства -20-30; от рын

- 9. По источникам составления 1) инвентарные (опись всех активов, чтобы понять, что имеем) - составляют только на

- 10. По объему информации 1) единичные (индивидуальные) - одного предприятия 2) сводные получаются путем механического сложения сумм,

- 11. По способу "очистки" 1) балансы-брутто 2) балансы-нетто. по принципу отражения регулирующих статей Регулирующая статья - Соколова

- 12. Балансы по принципу отражения регулирующих статей Баланс-брутто Регулирующие статьи отражаются в пассиве Баланс-нетто Регулирующие статьи вычитаются

- 13. Принцип Нетто-оценки Основные Регулирующие, уточняющие оценку основных Основные средства(01) Нематериальные активы(04) Материалы (10) Товары (41) Финансовые

- 14. Задание 1. Составьте баланс Имеются следующие данные: расчетный счет-10 000, уставный капитал – 100 000, задолженность

- 15. Задача .Баланс на 1.10.20XX Соколова Н.А. Курс АФО

- 16. Методологические интерпретации бухгалтерского баланса или балансовые теории Развитие бухгалтерской теории и соответствующей ей практики позволяют выделить

- 17. Статический учет учет, основной целью которого считалось определение того, позволит ли продажа всего имущества в конкретный

- 18. Теория статического баланса И. Ф. Шер (1846 – 1924), Г. Никлиш наиболее важной для пользователей отчетности

- 19. Теория статического баланса цель статического баланса- показать, насколько предприятие в состоянии оплачивать свои долги основной Пользователь

- 20. Теория статического баланса имущество, служащее обеспечением долгов фирмы перечень долгов – перед собственниками предприятия и прочими

- 21. Какой должна быть оценка активов? по ценам возможной продажи соответствующего имущества. При этом актив должен постоянно

- 22. Какие активы попадут в статический баланс? в активе баланса может быть показано только имущество, находящееся у

- 23. Природа амортизации в теории статического баланса Это не износ Любая частичная потеря стоимости, определяемая на основании

- 24. Трактовка финансового результата в статическом балансе= Прирост СК Собственный Капитал на конец периода Собственный Капитал на

- 25. Динамический учет – это учет, главной целью которого считается выявление финансового результата.

- 26. Почему именно XX в. ознаменовался переходом стран с рыночной экономикой на динамический учет? Начиная с конца

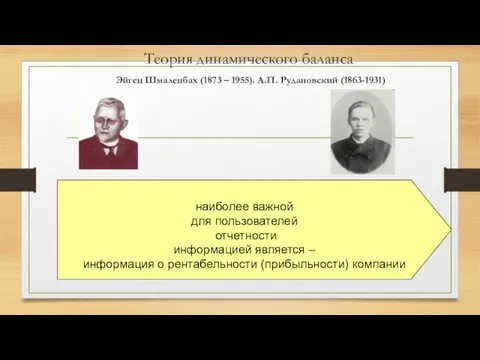

- 27. Теория динамического баланса Эйген Шмаленбах (1873 – 1955). А.П. Рудановский (1863-1931) наиболее важной для пользователей отчетности

- 28. Теория динамического баланса основные Пользователи - собственники

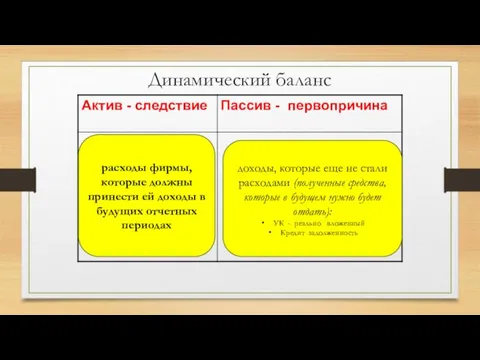

- 29. Динамический баланс расходы фирмы, которые должны принести ей доходы в будущих отчетных периодах доходы, которые еще

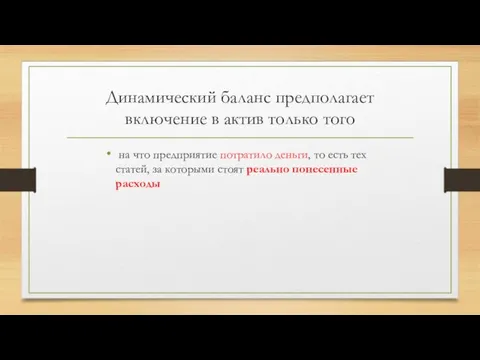

- 30. Динамический баланс предполагает включение в актив только того на что предприятие потратило деньги, то есть тех

- 31. Как быть с имуществом поступившим безвозмездно? В стат – учитываем В динамич – деньги не потратили,

- 32. Как отражать арендованное имущество? В стат – не отражается В динамич – отражается в балансе, тк

- 33. Как оценивать активы? По себестоимости, по сумме фактических затрат на приобретение

- 34. Трактовка амортизации в динамическом балансе Амортизация – процесс переноса стоимости аморт имущества на себестоимость, как в

- 35. Актуарный учет – современный вид учета ( начиная с 2000 г) Учет, позволяющий оценить изменение рыночной

- 36. Экономическое содержание основных статей баланса Соколова Н.А. Курс АФО

- 37. Техника формирования баланса согласно приказу Минфина 66 н Соколова Н.А. Курс АФО

- 38. НМА это долгосрочные активы не имеющие материально-вещественной субстанции и используемые в фирме с целью получения экономической

- 39. Примеры НМА по ФСБУ а) права на использование результатов интеллектуальной деятельности (в том числе исключительные и

- 40. НМА. Деловая репутация ( гудвил). Гудвил – это многочисленные конкурентные преимущества компании (выгодное месторасположение, постоянная клиентура,

- 41. Классификация гудвила Приобретенный Внутренний при совершении сделки покупки компании, когда она покупается по цене выше справедливой

- 42. Оценка гудвила Рын.цена акции* количество Оценивается независимым экспертом

- 43. Классификация гудвила Положительный Отрицательный Рынок оценивает компанию более высоко, чем ее СЧА Активы компании недооценены, компания

- 44. Задача на определение гудвила УК компании состоит из 900 тыс. акций. В настоящее время акции продаются

- 45. Решение Справедливая СЧА= 145+25+100+60-20-70=240 1)Рын капитализация=900*250=225 млн Гудвил=240-225=-15 млн Компания может стать жертвой рейдерских захватов

- 46. Последующая оценка НМА согласно новому ФСБУ Изменен порядок начисления амортизации Амортизация начинает начисляться с момента, когда

- 47. Заполнение строки 110 Нематериальные активы - остаточная стоимость активов, учитываемых на счете 04 (разность сальдо на

- 48. Результаты исследований и разработок - Нормативное регулирование ПБУ 17 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические

- 49. Если хотя бы одно из условий не выполнено: Расходы признаются …………………расходами отчетного периода…………………………….. Если расходы на

- 50. Заполнение строки 1120 «Результаты исследований и разработок» Остаточная стоимость активов, учитываемых на счете 04, субчет 2

- 51. Основные средства - это часть имущества, используемая организацией в течение длительного времени (более 12 месяцев) при

- 52. Заполнение 1130 «Основные средства» -……ост стоимость активов на счете 01 (разность 01-02) Амортизация не раскрывается в

- 53. Две трактовки амортизации Снижение стоимости В процессе эксплуатации Износ Фонд реновации амортизация, войдя в состав себестоимости

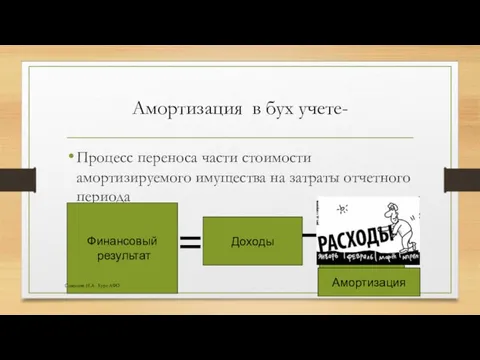

- 54. Амортизация в бух учете- Процесс переноса части стоимости амортизируемого имущества на затраты отчетного периода Финансовый результат

- 55. Способы начисления амортизации Амортизируемое имущество Соколова Н.А. Курс АФО

- 56. Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются : земельные

- 57. Формулы расчета Линейный способ А = ПС * 1/Тис Способ уменьшаемого остатка А =ОС * 1/

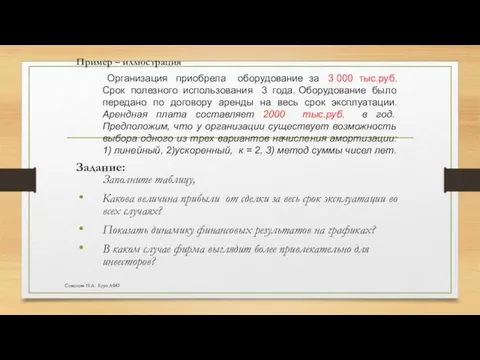

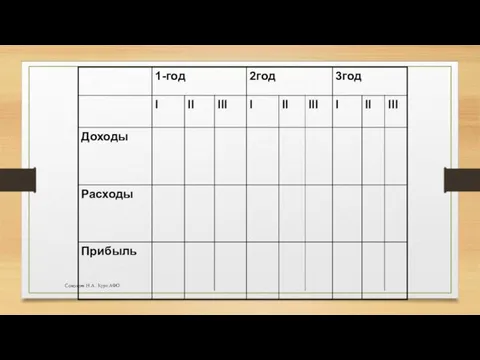

- 58. Пример – иллюстрация Организация приобрела оборудование за 3 000 тыс.руб. Срок полезного использования 3 года. Оборудование

- 59. Соколова Н.А. Курс АФО

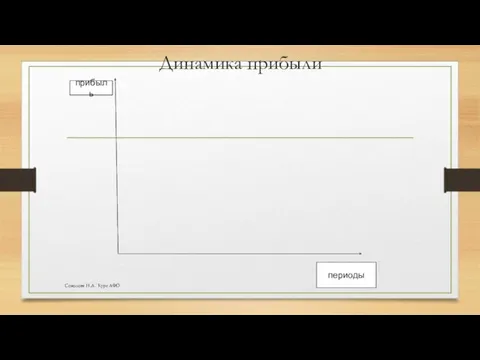

- 60. Динамика прибыли прибыль периоды Соколова Н.А. Курс АФО

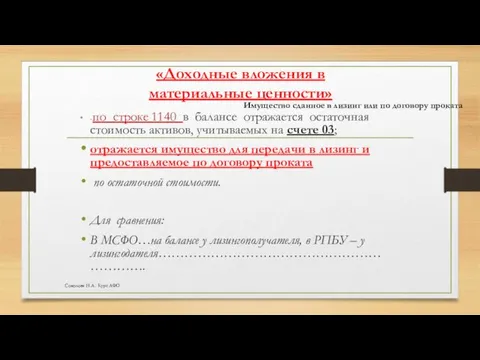

- 61. «Доходные вложения в материальные ценности» -по строке 1140 в балансе отражается остаточная стоимость активов, учитываемых на

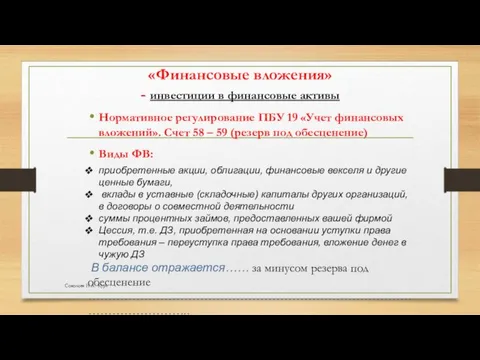

- 62. «Финансовые вложения» - инвестиции в финансовые активы Нормативное регулирование ПБУ 19 «Учет финансовых вложений». Счет 58

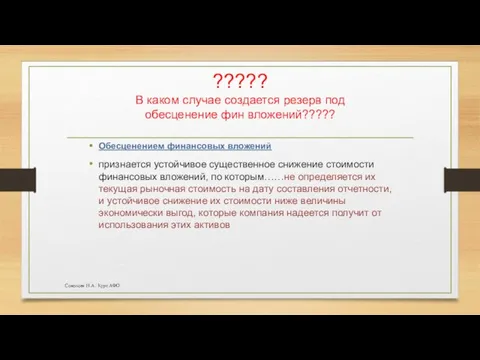

- 63. ????? В каком случае создается резерв под обесценение фин вложений????? Обесценением финансовых вложений признается устойчивое существенное

- 64. Обесценение фин вложений может произойти в случаях: наличии признаков банкротства либо объявлении ее банкротом; наличии информации

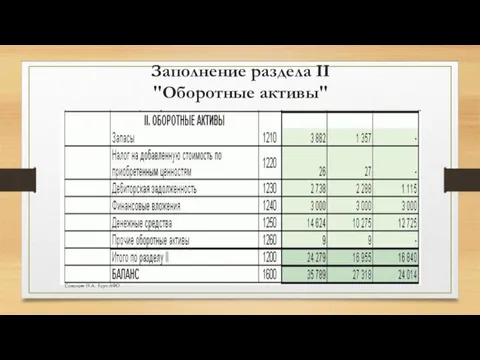

- 65. Заполнение раздела II "Оборотные активы" Соколова Н.А. Курс АФО

- 66. «Запасы» показываются остатки сырья, материалов и других аналогичных ценностей (сальдо счета10,15,16); животных на выращивании и откорме

- 67. Строка 1220 «НДС по приобретенным ценностям» - сальдо по счету 19 - НДС по полученным от

- 68. Строка 1230 «Дебиторская задолженность» Задолженность покупателей и заказчиков - дебетовое сальдо счета 62 Авансы выданные -

- 69. Влияние на оценку ДЗ формирования резерва по сомнительным долгам в бухгалтерском учете 63 счет Порядок определен

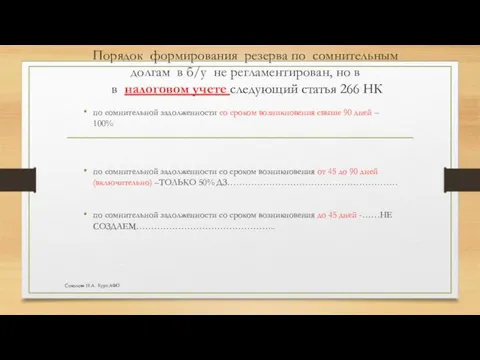

- 70. Порядок формирования резерва по сомнительным долгам в б/у не регламентирован, но в в налоговом учете следующий

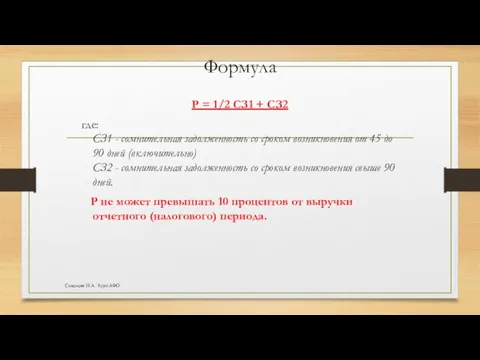

- 71. Формула Р = 1/2 СЗ1 + СЗ2 где: СЗ1 - сомнительная задолженность со сроком возникновения от

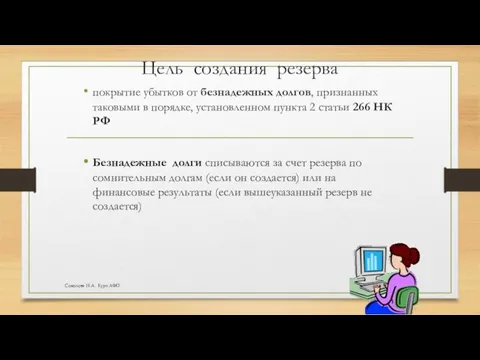

- 72. Цель создания резерва покрытие убытков от безнадежных долгов, признанных таковыми в порядке, установленном пункта 2 статьи

- 73. Виды безнаджных долгов Соколова Н.А. Курс АФО

- 74. Ст 316 ГК РФ - обязательства должны быть исполнены в разумные сроки Соколова Н.А. Курс АФО

- 75. Строка 1240 «Финансовые вложения (за исключением денежных эквивалентов)» отражаются краткосрочные (на срок не более одного года)

- 77. Скачать презентацию

История возникновения БАЛАНСА

Первые теоретические сведения о нём были получены в 1494

История возникновения БАЛАНСА

Первые теоретические сведения о нём были получены в 1494

Активы = Обязательства +

Капитал

Ресурсы, принадлежащие компании на праве собственности или

Активы = Обязательства +

Капитал

Ресурсы, принадлежащие компании на праве собственности или

Классификация активов

Критерий срока службы:

оборотные: ожидается, что они будут реализованы или потреблены

Классификация активов

Критерий срока службы:

оборотные: ожидается, что они будут реализованы или потреблены

существующая на отчетную дату обязанность, возникшая из прошлых событий, погашение которой

существующая на отчетную дату обязанность, возникшая из прошлых событий, погашение которой

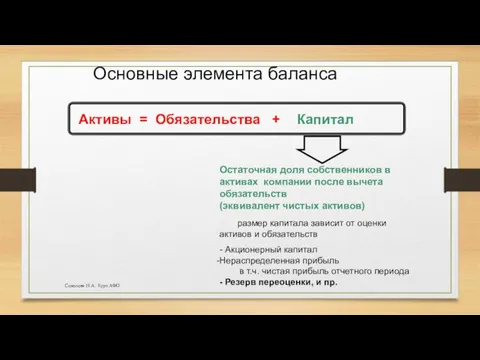

Активы = Обязательства +

Капитал

Остаточная доля собственников в активах компании после вычета

Активы = Обязательства +

Капитал

Остаточная доля собственников в активах компании после вычета

Классификация бухгалтерских балансов

Признаки классификации бухгалтерских балансов:

1) время составления;

2)

Классификация бухгалтерских балансов

Признаки классификации бухгалтерских балансов:

1) время составления;

2)

По времени составления

1) вступительные;

2) текущие;

3) ликвидационные (при открытии

По времени составления

1) вступительные;

2) текущие;

3) ликвидационные (при открытии

По источникам составления

1) инвентарные (опись всех активов, чтобы понять, что имеем)

По источникам составления

1) инвентарные (опись всех активов, чтобы понять, что имеем)

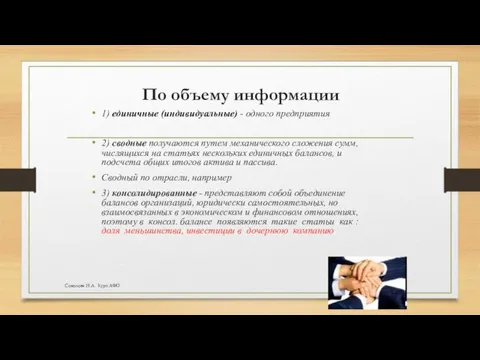

По объему информации

1) единичные (индивидуальные) - одного предприятия

2) сводные получаются путем

По объему информации

1) единичные (индивидуальные) - одного предприятия

2) сводные получаются путем

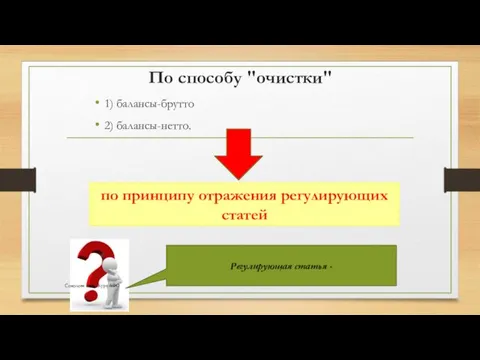

По способу "очистки"

1) балансы-брутто

2) балансы-нетто.

по принципу отражения регулирующих статей

Регулирующая статья

По способу "очистки"

1) балансы-брутто

2) балансы-нетто.

по принципу отражения регулирующих статей

Регулирующая статья

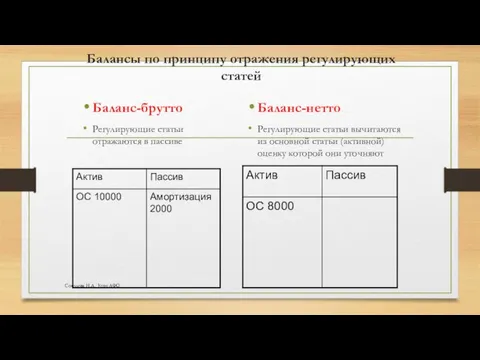

Балансы по принципу отражения регулирующих статей

Баланс-брутто

Регулирующие статьи отражаются в пассиве

Баланс-нетто

Регулирующие статьи

Балансы по принципу отражения регулирующих статей

Баланс-брутто

Регулирующие статьи отражаются в пассиве

Баланс-нетто

Регулирующие статьи

Принцип Нетто-оценки

Основные

Регулирующие,

уточняющие оценку

основных

Основные средства(01)

Нематериальные активы(04)

Материалы (10)

Товары (41)

Финансовые вложения(58)

Амортизация ОС

Принцип Нетто-оценки

Основные

Регулирующие,

уточняющие оценку

основных

Основные средства(01)

Нематериальные активы(04)

Материалы (10)

Товары (41)

Финансовые вложения(58)

Амортизация ОС

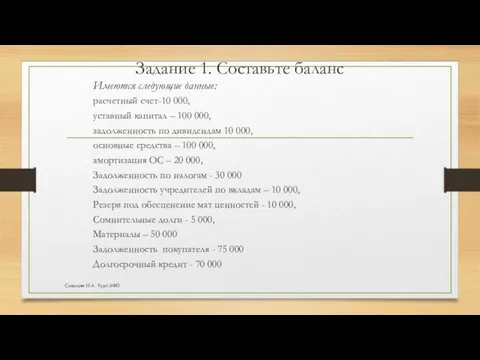

Задание 1. Составьте баланс

Имеются следующие данные:

расчетный счет-10 000,

уставный капитал –

Задание 1. Составьте баланс

Имеются следующие данные:

расчетный счет-10 000,

уставный капитал –

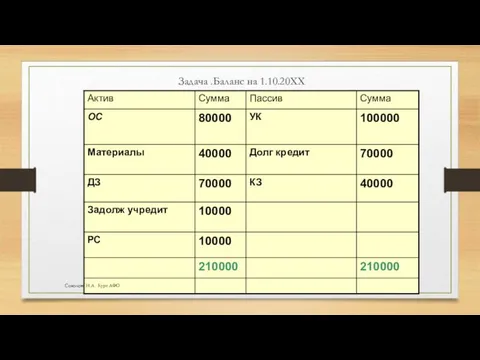

Задача .Баланс на 1.10.20XX

Соколова Н.А. Курс АФО

Задача .Баланс на 1.10.20XX

Соколова Н.А. Курс АФО

Методологические интерпретации бухгалтерского баланса или балансовые теории

Развитие бухгалтерской теории и соответствующей

Методологические интерпретации бухгалтерского баланса или балансовые теории

Развитие бухгалтерской теории и соответствующей

Статический учет

учет, основной целью которого считалось определение того, позволит ли продажа

Статический учет

учет, основной целью которого считалось определение того, позволит ли продажа

Теория статического баланса

И. Ф. Шер (1846 – 1924), Г.

Теория статического баланса И. Ф. Шер (1846 – 1924), Г.

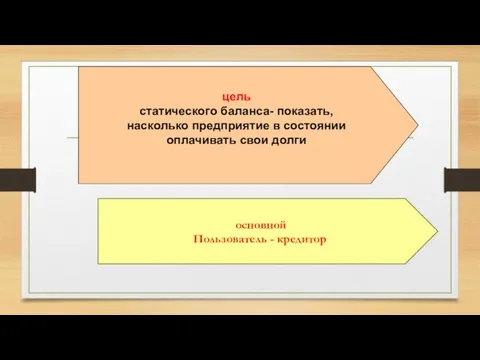

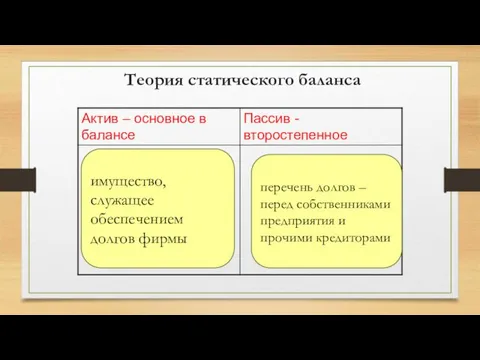

Теория статического баланса

цель

статического баланса- показать,

насколько предприятие в состоянии

оплачивать

Теория статического баланса

цель

статического баланса- показать,

насколько предприятие в состоянии

оплачивать

Теория статического баланса

имущество, служащее обеспечением долгов фирмы

перечень долгов –

Теория статического баланса

имущество, служащее обеспечением долгов фирмы

перечень долгов –

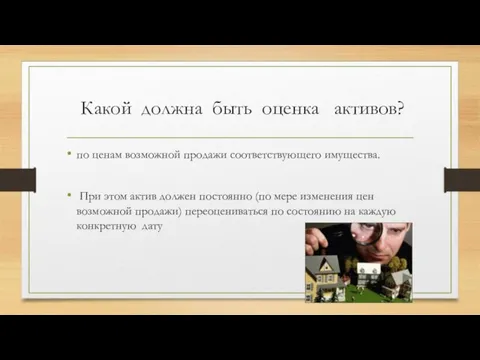

Какой должна быть оценка активов?

по ценам возможной продажи соответствующего имущества.

Какой должна быть оценка активов?

по ценам возможной продажи соответствующего имущества.

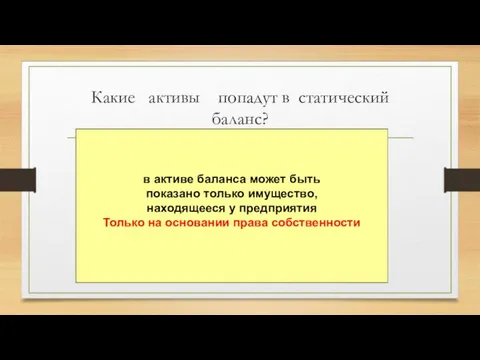

Какие активы попадут в статический баланс?

в активе баланса может быть

показано

Какие активы попадут в статический баланс?

в активе баланса может быть

показано

Природа амортизации в теории статического баланса

Это не износ

Любая частичная потеря

Природа амортизации в теории статического баланса

Это не износ

Любая частичная потеря

Трактовка финансового результата в статическом балансе= Прирост СК

Собственный

Капитал

на конец

Трактовка финансового результата в статическом балансе= Прирост СК

Собственный

Капитал

на конец

Динамический учет

– это учет, главной целью которого считается выявление финансового результата.

Динамический учет

– это учет, главной целью которого считается выявление финансового результата.

Почему именно XX в. ознаменовался переходом стран с рыночной экономикой на

Почему именно XX в. ознаменовался переходом стран с рыночной экономикой на

Теория динамического баланса

Эйген Шмаленбах (1873 – 1955). А.П. Рудановский (1863-1931)

Теория динамического баланса Эйген Шмаленбах (1873 – 1955). А.П. Рудановский (1863-1931)

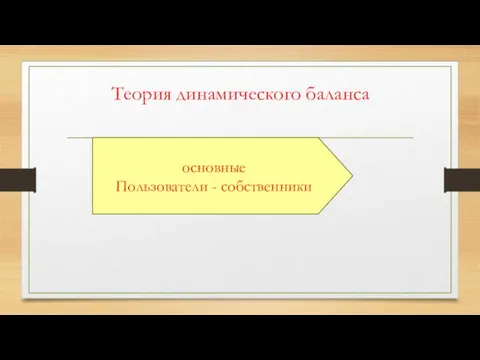

Теория динамического баланса

основные

Пользователи - собственники

Теория динамического баланса

основные

Пользователи - собственники

Динамический баланс

расходы фирмы, которые должны принести ей доходы в будущих отчетных

Динамический баланс

расходы фирмы, которые должны принести ей доходы в будущих отчетных

Динамический баланс предполагает включение в актив только того

на что предприятие

Динамический баланс предполагает включение в актив только того

на что предприятие

Как быть с имуществом поступившим безвозмездно?

В стат – учитываем

В динамич –

Как быть с имуществом поступившим безвозмездно?

В стат – учитываем

В динамич –

Как отражать арендованное имущество?

В стат – не отражается

В динамич – отражается

Как отражать арендованное имущество?

В стат – не отражается

В динамич – отражается

Как оценивать активы?

По себестоимости, по сумме фактических затрат на приобретение

Как оценивать активы?

По себестоимости, по сумме фактических затрат на приобретение

Трактовка амортизации в динамическом балансе

Амортизация – процесс переноса стоимости аморт имущества

Трактовка амортизации в динамическом балансе

Амортизация – процесс переноса стоимости аморт имущества

Актуарный учет – современный вид учета ( начиная с 2000 г)

Учет,

Актуарный учет – современный вид учета ( начиная с 2000 г)

Учет,

Экономическое содержание основных статей баланса

Соколова Н.А. Курс АФО

Экономическое содержание основных статей баланса

Соколова Н.А. Курс АФО

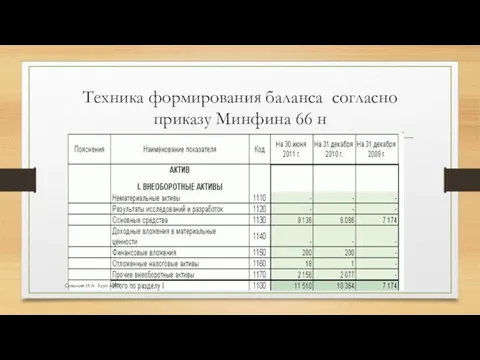

Техника формирования баланса согласно приказу Минфина 66 н

Соколова Н.А. Курс АФО

Техника формирования баланса согласно приказу Минфина 66 н

Соколова Н.А. Курс АФО

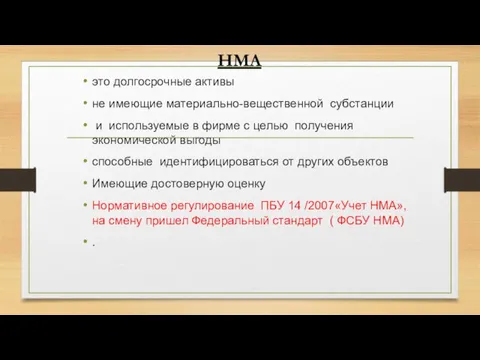

НМА

это долгосрочные активы

не имеющие материально-вещественной субстанции

и используемые в фирме с

НМА

это долгосрочные активы

не имеющие материально-вещественной субстанции

и используемые в фирме с

Примеры НМА по ФСБУ

а) права на использование результатов интеллектуальной деятельности

Примеры НМА по ФСБУ

а) права на использование результатов интеллектуальной деятельности

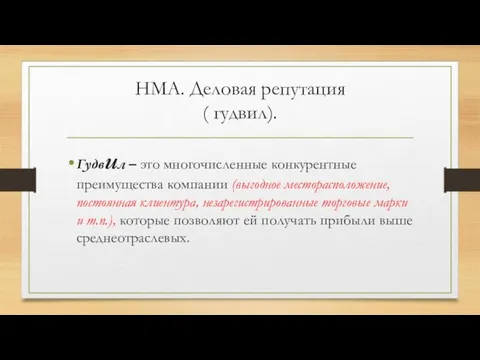

НМА. Деловая репутация

( гудвил).

Гудвил – это многочисленные конкурентные преимущества компании

НМА. Деловая репутация

( гудвил).

Гудвил – это многочисленные конкурентные преимущества компании

Классификация гудвила

Приобретенный

Внутренний

при совершении

сделки покупки компании,

когда она покупается

по цене

Классификация гудвила

Приобретенный

Внутренний

при совершении

сделки покупки компании,

когда она покупается

по цене

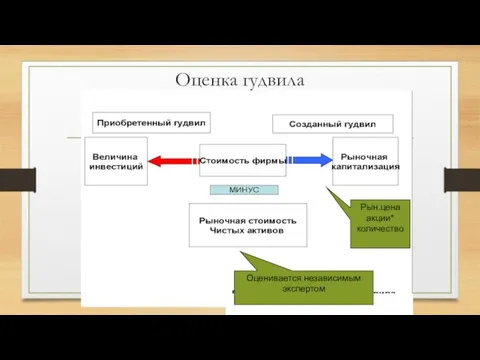

Оценка гудвила

Рын.цена акции*

количество

Оценивается независимым экспертом

Оценка гудвила

Рын.цена акции*

количество

Оценивается независимым экспертом

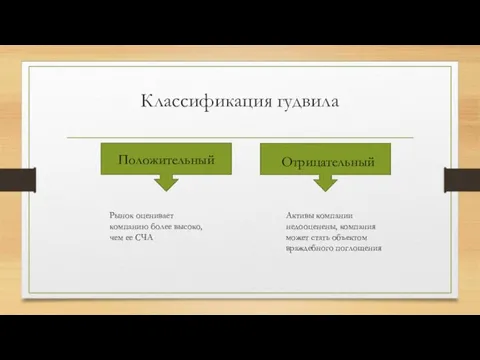

Классификация гудвила

Положительный

Отрицательный

Рынок оценивает компанию более высоко, чем ее СЧА

Активы

Классификация гудвила

Положительный

Отрицательный

Рынок оценивает компанию более высоко, чем ее СЧА

Активы

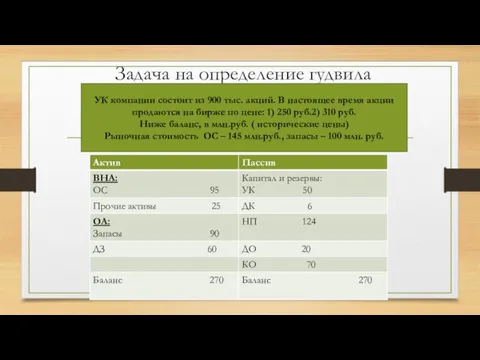

Задача на определение гудвила

УК компании состоит из 900 тыс. акций. В

Задача на определение гудвила

УК компании состоит из 900 тыс. акций. В

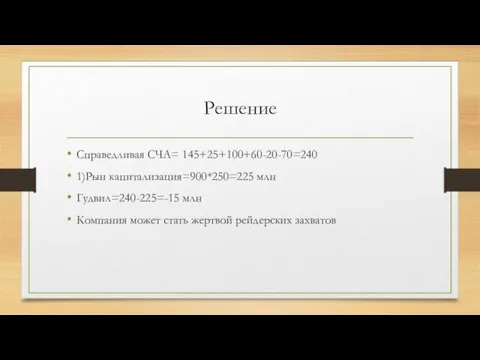

Решение

Справедливая СЧА= 145+25+100+60-20-70=240

1)Рын капитализация=900*250=225 млн

Гудвил=240-225=-15 млн

Компания может стать жертвой рейдерских захватов

Решение

Справедливая СЧА= 145+25+100+60-20-70=240

1)Рын капитализация=900*250=225 млн

Гудвил=240-225=-15 млн

Компания может стать жертвой рейдерских захватов

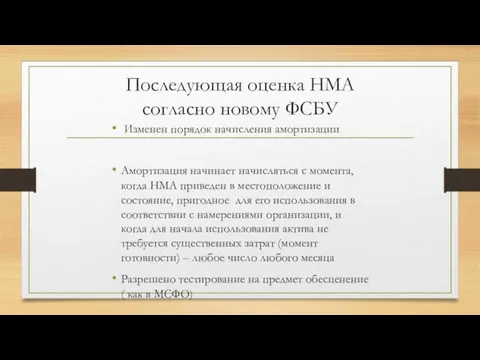

Последующая оценка НМА

согласно новому ФСБУ

Изменен порядок начисления амортизации

Амортизация

Последующая оценка НМА

согласно новому ФСБУ

Изменен порядок начисления амортизации

Амортизация

Заполнение строки 110 Нематериальные активы -

остаточная стоимость активов, учитываемых на

Заполнение строки 110 Нематериальные активы -

остаточная стоимость активов, учитываемых на

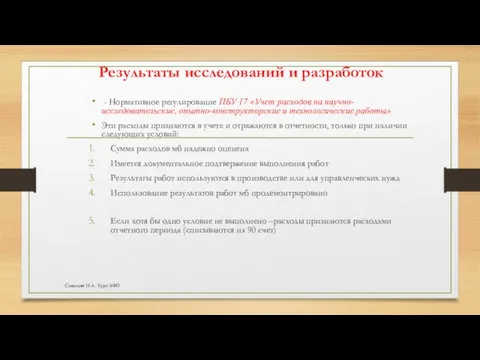

Результаты исследований и разработок

- Нормативное регулирование ПБУ 17 «Учет расходов

Результаты исследований и разработок

- Нормативное регулирование ПБУ 17 «Учет расходов

Если хотя бы одно из условий не выполнено:

Расходы признаются …………………расходами отчетного

Если хотя бы одно из условий не выполнено:

Расходы признаются …………………расходами отчетного

Заполнение строки 1120 «Результаты исследований и разработок»

Остаточная стоимость активов, учитываемых на

Заполнение строки 1120 «Результаты исследований и разработок»

Остаточная стоимость активов, учитываемых на

Основные средства

- это часть имущества, используемая организацией в течение длительного времени

Основные средства

- это часть имущества, используемая организацией в течение длительного времени

Заполнение 1130 «Основные средства»

-……ост стоимость активов на счете 01 (разность 01-02)

Амортизация

Заполнение 1130 «Основные средства»

-……ост стоимость активов на счете 01 (разность 01-02)

Амортизация

Две трактовки амортизации

Снижение стоимости

В процессе

эксплуатации

Износ

Фонд реновации

амортизация,

войдя в

Две трактовки амортизации

Снижение стоимости

В процессе

эксплуатации

Износ

Фонд реновации

амортизация,

войдя в

Амортизация в бух учете-

Процесс переноса части стоимости амортизируемого имущества на

Амортизация в бух учете-

Процесс переноса части стоимости амортизируемого имущества на

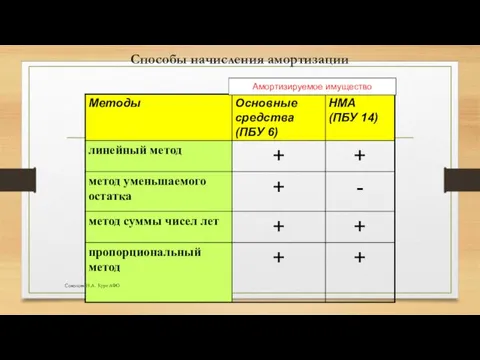

Способы начисления амортизации

Амортизируемое имущество

Соколова Н.А. Курс АФО

Способы начисления амортизации

Амортизируемое имущество

Соколова Н.А. Курс АФО

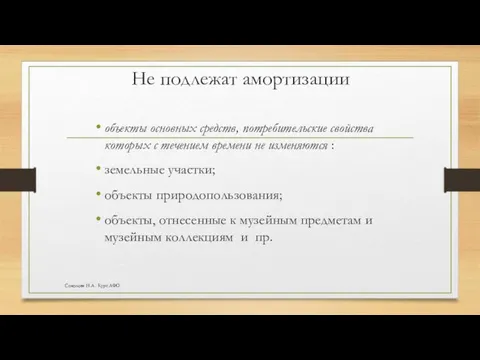

Не подлежат амортизации

объекты основных средств, потребительские свойства которых с течением времени

Не подлежат амортизации

объекты основных средств, потребительские свойства которых с течением времени

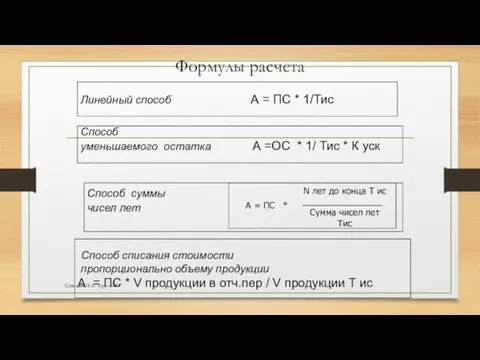

Формулы расчета

Линейный способ А = ПС * 1/Тис

Способ

уменьшаемого остатка А

Формулы расчета

Линейный способ А = ПС * 1/Тис

Способ

уменьшаемого остатка А

Пример – иллюстрация

Организация приобрела оборудование за 3 000 тыс.руб. Срок

Пример – иллюстрация

Организация приобрела оборудование за 3 000 тыс.руб. Срок

Соколова Н.А. Курс АФО

Соколова Н.А. Курс АФО

Динамика прибыли

прибыль

периоды

Соколова Н.А. Курс АФО

Динамика прибыли

прибыль

периоды

Соколова Н.А. Курс АФО

«Доходные вложения в материальные ценности»

-по строке 1140 в балансе отражается остаточная

«Доходные вложения в материальные ценности»

-по строке 1140 в балансе отражается остаточная

«Финансовые вложения»

- инвестиции в финансовые активы

Нормативное регулирование ПБУ 19 «Учет

«Финансовые вложения»

- инвестиции в финансовые активы

Нормативное регулирование ПБУ 19 «Учет

?????

В каком случае создается резерв под обесценение фин вложений?????

Обесценением финансовых вложений

?????

В каком случае создается резерв под обесценение фин вложений?????

Обесценением финансовых вложений

Обесценение фин вложений может произойти в случаях:

наличии признаков банкротства либо объявлении

Обесценение фин вложений может произойти в случаях:

наличии признаков банкротства либо объявлении

Заполнение раздела II "Оборотные активы"

Соколова Н.А. Курс АФО

Заполнение раздела II "Оборотные активы"

Соколова Н.А. Курс АФО

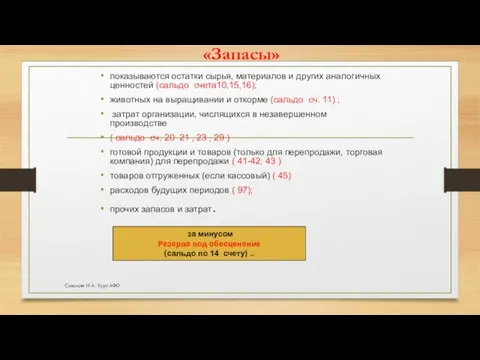

«Запасы»

показываются остатки сырья, материалов и других аналогичных ценностей (сальдо счета10,15,16);

животных

«Запасы»

показываются остатки сырья, материалов и других аналогичных ценностей (сальдо счета10,15,16);

животных

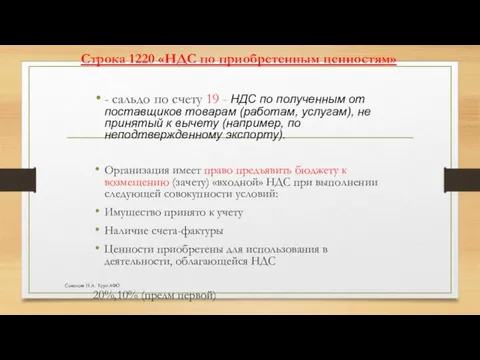

Строка 1220 «НДС по приобретенным ценностям»

- сальдо по счету 19 -

Строка 1220 «НДС по приобретенным ценностям»

- сальдо по счету 19 -

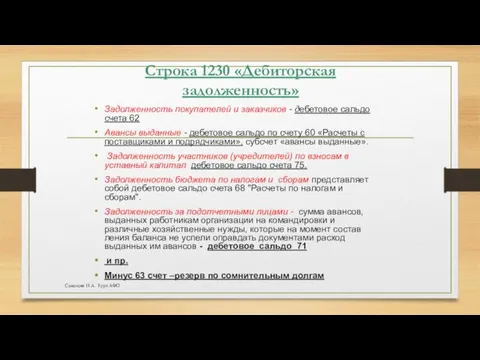

Строка 1230 «Дебиторская задолженность»

Задолженность покупателей и заказчиков - дебетовое сальдо счета

Строка 1230 «Дебиторская задолженность»

Задолженность покупателей и заказчиков - дебетовое сальдо счета

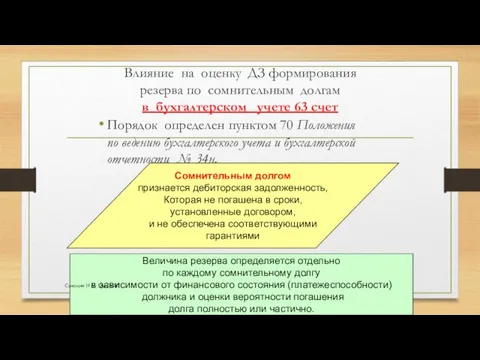

Влияние на оценку ДЗ формирования резерва по сомнительным долгам

в бухгалтерском

Влияние на оценку ДЗ формирования резерва по сомнительным долгам в бухгалтерском

Порядок формирования резерва по сомнительным долгам в б/у не регламентирован, но

Порядок формирования резерва по сомнительным долгам в б/у не регламентирован, но

Формула

Р = 1/2 СЗ1 + СЗ2

где:

СЗ1 - сомнительная задолженность со

Формула

Р = 1/2 СЗ1 + СЗ2

где:

СЗ1 - сомнительная задолженность со

Цель создания резерва

покрытие убытков от безнадежных долгов, признанных таковыми в порядке,

Цель создания резерва

покрытие убытков от безнадежных долгов, признанных таковыми в порядке,

Виды безнаджных долгов

Соколова Н.А. Курс АФО

Виды безнаджных долгов

Соколова Н.А. Курс АФО

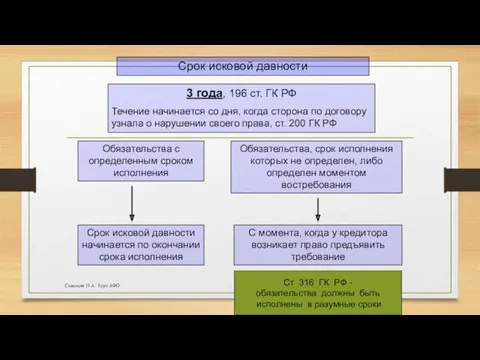

Ст 316 ГК РФ -

обязательства должны быть

исполнены в

Ст 316 ГК РФ -

обязательства должны быть

исполнены в

Строка 1240 «Финансовые вложения

(за исключением денежных эквивалентов)»

отражаются краткосрочные (на срок

Строка 1240 «Финансовые вложения

(за исключением денежных эквивалентов)»

отражаются краткосрочные (на срок

Презентация к уроку Резьба по дереву (вводное занятие)

Презентация к уроку Резьба по дереву (вводное занятие) Презентация. Фелтинг. Брошь Мак

Презентация. Фелтинг. Брошь Мак Религия как социокультурный феномен

Религия как социокультурный феномен Електронні та друковані портфоліо

Електронні та друковані портфоліо Александр Трифонович Твардовский 1910-1971

Александр Трифонович Твардовский 1910-1971 Бумажная пластика. Игрушки на елке

Бумажная пластика. Игрушки на елке Самоходные погрузчики

Самоходные погрузчики СПб ГБПОУ Ленинградский машиностроительный техникум им. Ж.Я. Котина

СПб ГБПОУ Ленинградский машиностроительный техникум им. Ж.Я. Котина Кроссворд по правилам дорожного движения (с использованием клавиатуры)

Кроссворд по правилам дорожного движения (с использованием клавиатуры) Цветы в технике квиллинга

Цветы в технике квиллинга Кампания г. Санкт-Петербург: GRP 90.83 OTS 4039.30

Кампания г. Санкт-Петербург: GRP 90.83 OTS 4039.30 Способы решения показательных уравнений

Способы решения показательных уравнений Банк Хоум Кредит

Банк Хоум Кредит Экономика нефтегазовой отрасли

Экономика нефтегазовой отрасли Средиземноморская природная зона, или субтропики: жёстколистные вечнозелёные леса и кустарники, описание, климат, почвы

Средиземноморская природная зона, или субтропики: жёстколистные вечнозелёные леса и кустарники, описание, климат, почвы В бизнесе всё решают связью. Коммерческое предложение ПАО Ростелеком

В бизнесе всё решают связью. Коммерческое предложение ПАО Ростелеком Метод эквивалентного генератора

Метод эквивалентного генератора Мощность конвектора отопления

Мощность конвектора отопления Проект В лесном краю Почитаева

Проект В лесном краю Почитаева КОМПЬЮТЕРНАЯ ПРЕЗЕНТАЦИЯ ПО ГЕОГРАФИИ 11 КЛАСС ФРГ

КОМПЬЮТЕРНАЯ ПРЕЗЕНТАЦИЯ ПО ГЕОГРАФИИ 11 КЛАСС ФРГ Неделя игры и игрушки в подготовительной группе №8

Неделя игры и игрушки в подготовительной группе №8 Структура письма

Структура письма Актуальные проблемы транспортной инфраструктуры в субъектах России

Актуальные проблемы транспортной инфраструктуры в субъектах России Проектирование системы электроснабжения производственного цеха машиностроительного завода

Проектирование системы электроснабжения производственного цеха машиностроительного завода Механические процессы

Механические процессы Замбия Республикасы

Замбия Республикасы Презентация к исследованию

Презентация к исследованию Речной транспорт

Речной транспорт