- Банковский аудит. Сущность, содержание, регулирование

Содержание

- 2. Банковский аудит: сущность, содержание, регулирование

- 3. Содержание 1.Банковский аудит: сущность, виды. 1.1 Субъекты рынка аудиторских услуг, их характеристика. 1.2 Независимость аудиторских организаций,

- 4. Гражданский Кодекс РФ О банках и банковской деятельности: Федеральный закон от 02.12.1990 №395-1 (ред. от 26.07.2017)

- 5. 1. Сущность банковского аудита Назад

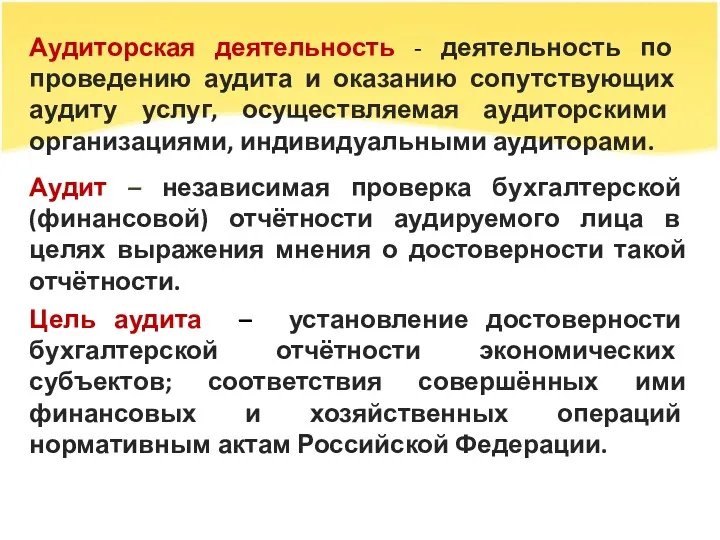

- 6. Аудит – независимая проверка бухгалтерской (финансовой) отчётности аудируемого лица в целях выражения мнения о достоверности такой

- 7. Согласно статье 1, пункту 4 Федерального Закона № 307: Виды аудиторских услуг, в том числе перечень

- 8. Аудиторские организации, индивидуальные аудиторы наряду с аудиторскими услугами могут оказывать прочие связанные с аудиторской деятельностью услуги,

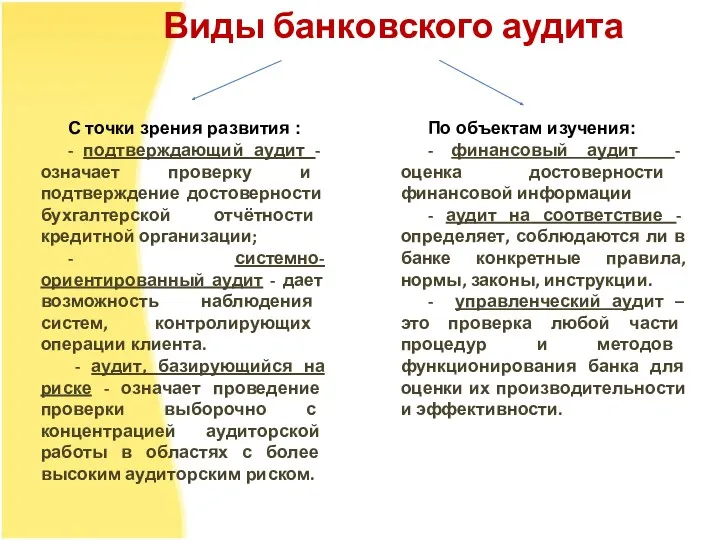

- 9. Виды аудита банковский аудит, аудит кредитных организаций аудит страховых организаций и обществ взаимного страхования аудит бирж,

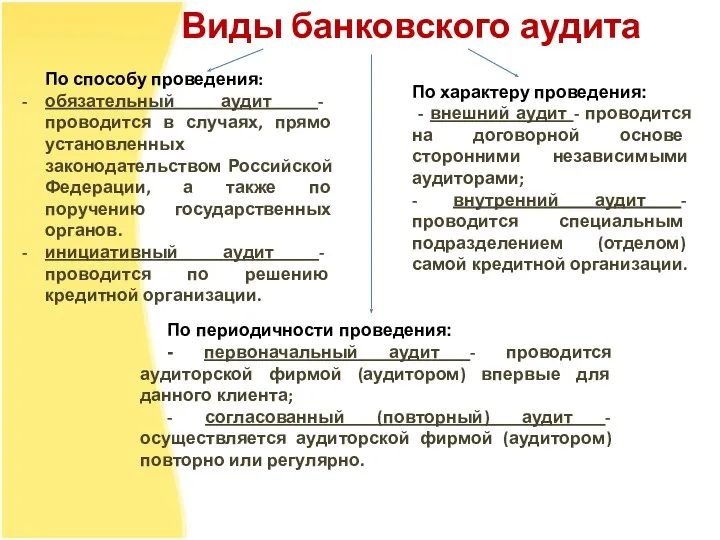

- 10. Виды банковского аудита По способу проведения: обязательный аудит - проводится в случаях, прямо установленных законодательством Российской

- 11. С точки зрения развития : - подтверждающий аудит - означает проверку и подтверждение достоверности бухгалтерской отчётности

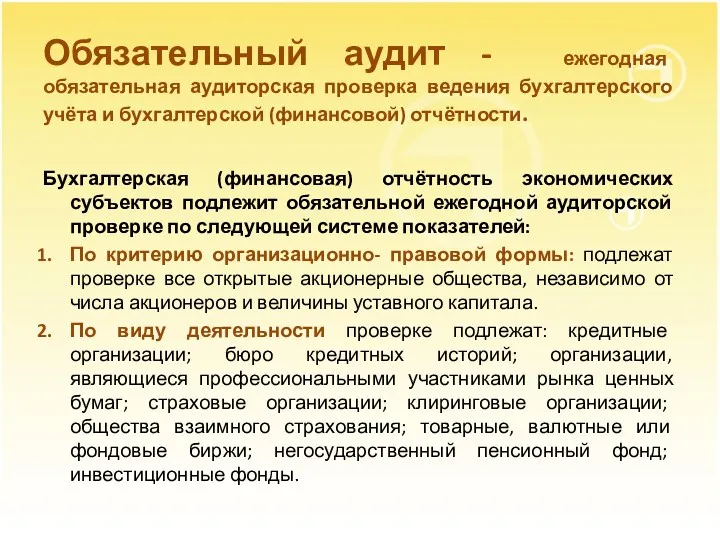

- 12. Обязательный аудит - ежегодная обязательная аудиторская проверка ведения бухгалтерского учёта и бухгалтерской (финансовой) отчётности. Бухгалтерская (финансовая)

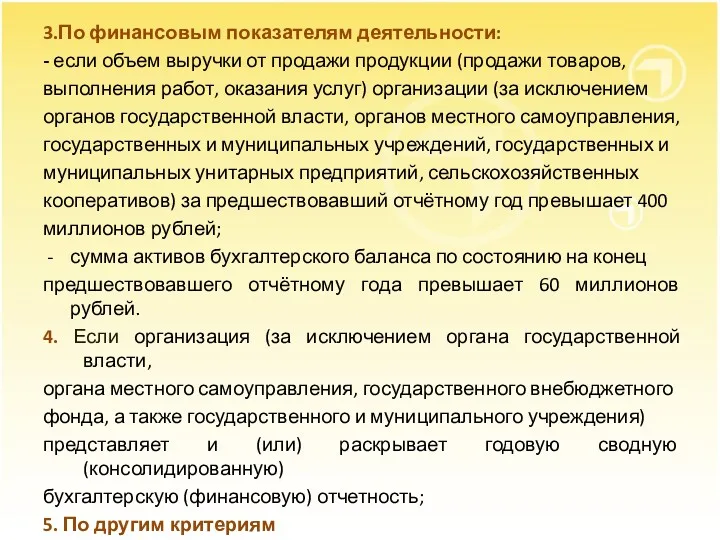

- 13. 3.По финансовым показателям деятельности: - если объем выручки от продажи продукции (продажи товаров, выполнения работ, оказания

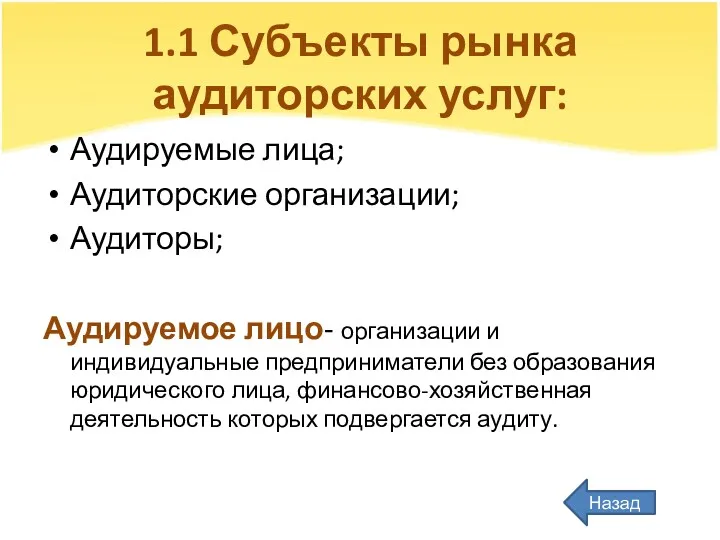

- 14. 1.1 Субъекты рынка аудиторских услуг: Аудируемые лица; Аудиторские организации; Аудиторы; Аудируемое лицо- организации и индивидуальные предприниматели

- 15. Аудиторская организация - коммерческая организация, являющаяся членом одной из саморегулируемых организаций аудиторов. Коммерческая организация приобретает право

- 16. Требования, предъявляемые к аудиторским организациям: - является коммерческой организацией; - для ее создания должно быть не

- 17. Аудитор - физическое лицо, получившее квалификационный аттестат аудитора и являющееся членом одной из саморегулируемых организаций аудиторов.

- 18. Аттестация на право осуществления аудиторской деятельности - проверка квалификации физических лиц, желающих заниматься аудиторской деятельностью. Проверка

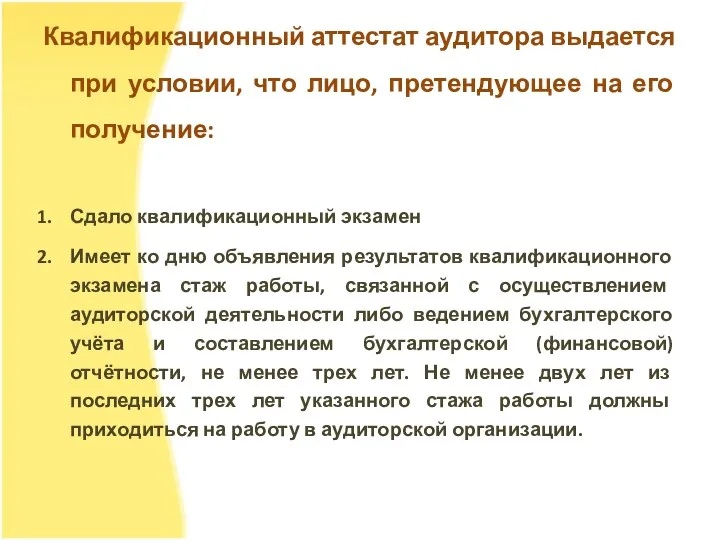

- 19. Квалификационный аттестат аудитора выдается при условии, что лицо, претендующее на его получение: Сдало квалификационный экзамен Имеет

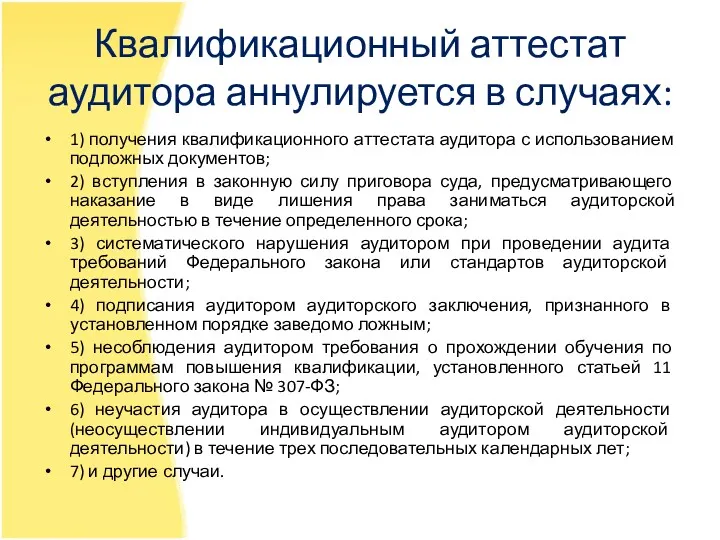

- 20. Квалификационный аттестат аудитора аннулируется в случаях: 1) получения квалификационного аттестата аудитора с использованием подложных документов; 2)

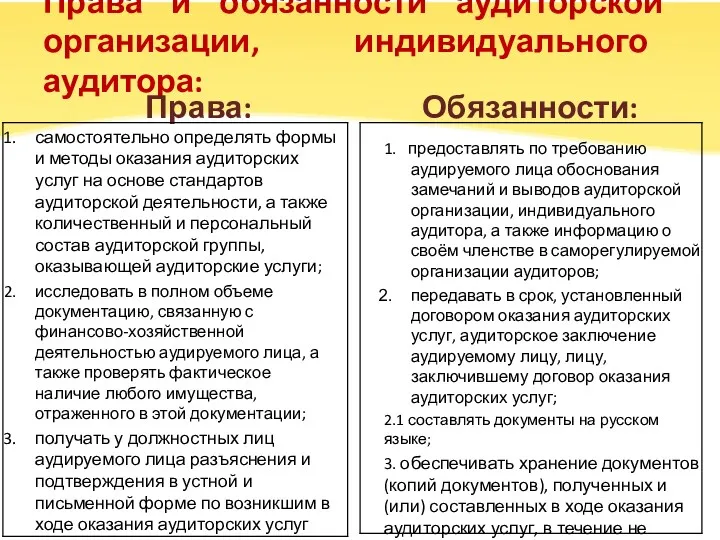

- 21. Права и обязанности аудиторской организации, индивидуального аудитора: Права: Обязанности: 1. предоставлять по требованию аудируемого лица обоснования

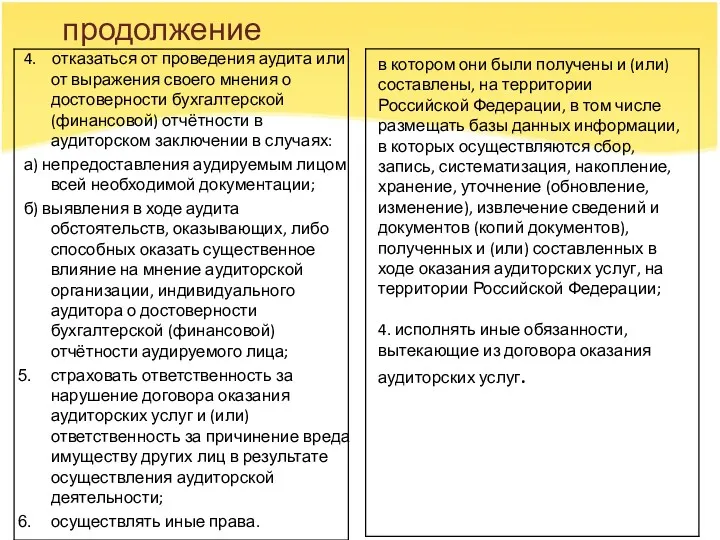

- 22. продолжение 4. отказаться от проведения аудита или от выражения своего мнения о достоверности бухгалтерской (финансовой) отчётности

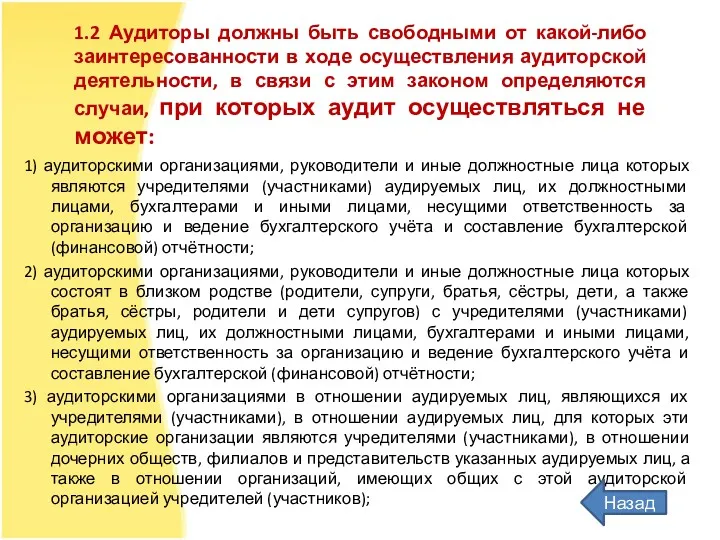

- 23. 1) аудиторскими организациями, руководители и иные должностные лица которых являются учредителями (участниками) аудируемых лиц, их должностными

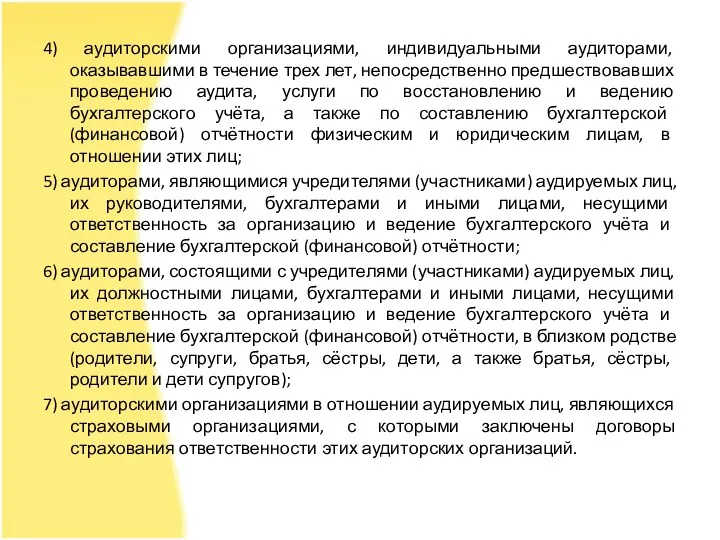

- 24. 4) аудиторскими организациями, индивидуальными аудиторами, оказывавшими в течение трех лет, непосредственно предшествовавших проведению аудита, услуги по

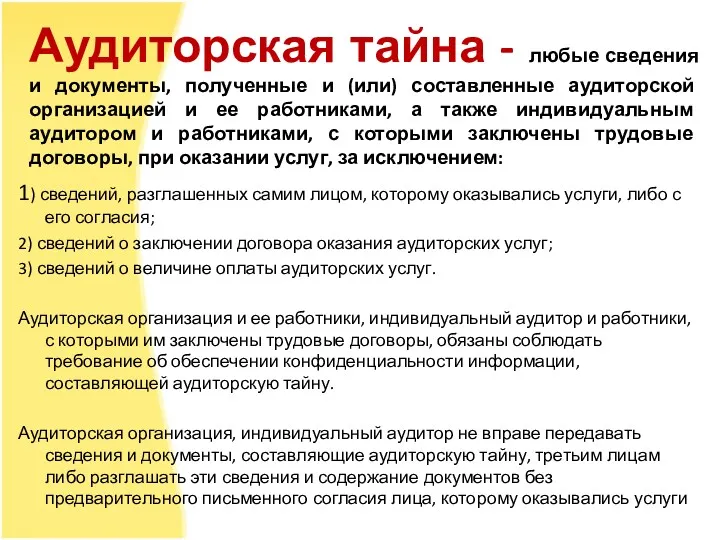

- 25. Аудиторская тайна - любые сведения и документы, полученные и (или) составленные аудиторской организацией и ее работниками,

- 26. 2. Правовые основы банковского аудита Назад

- 27. Аудиторская деятельность в России организуется с учетом опыта, сложившегося в мировой практике. В мировой практике существует

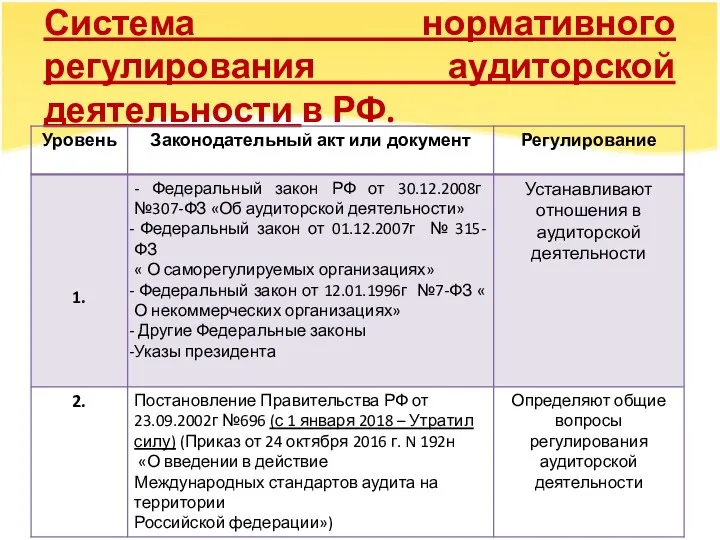

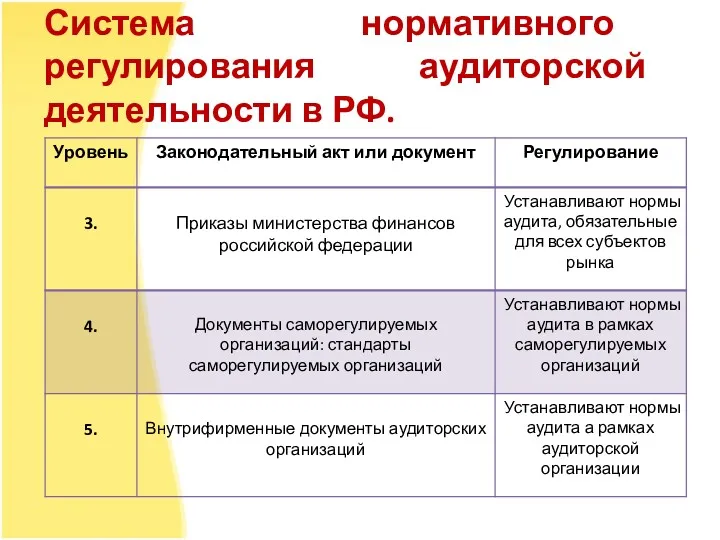

- 28. Система нормативного регулирования аудиторской деятельности в РФ.

- 29. Система нормативного регулирования аудиторской деятельности в РФ.

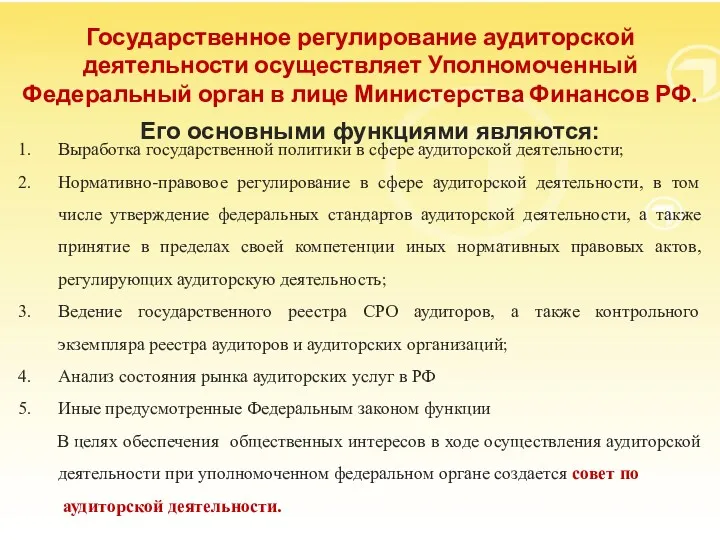

- 30. Государственное регулирование аудиторской деятельности осуществляет Уполномоченный Федеральный орган в лице Министерства Финансов РФ. Его основными функциями

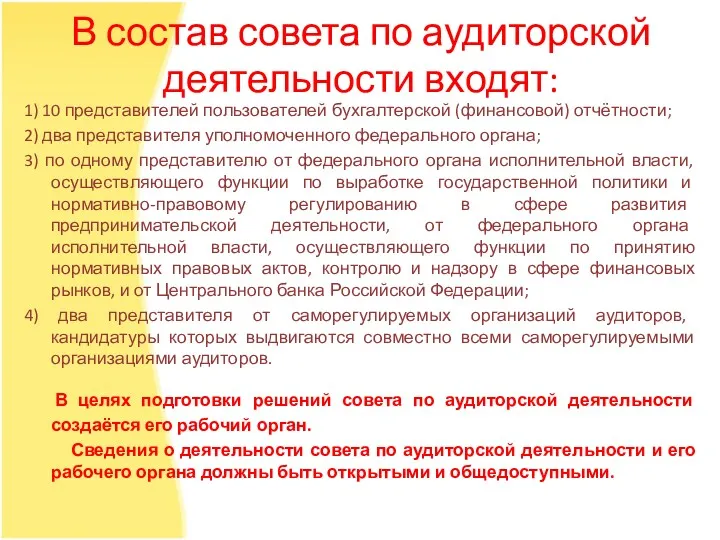

- 31. В состав совета по аудиторской деятельности входят: 1) 10 представителей пользователей бухгалтерской (финансовой) отчётности; 2) два

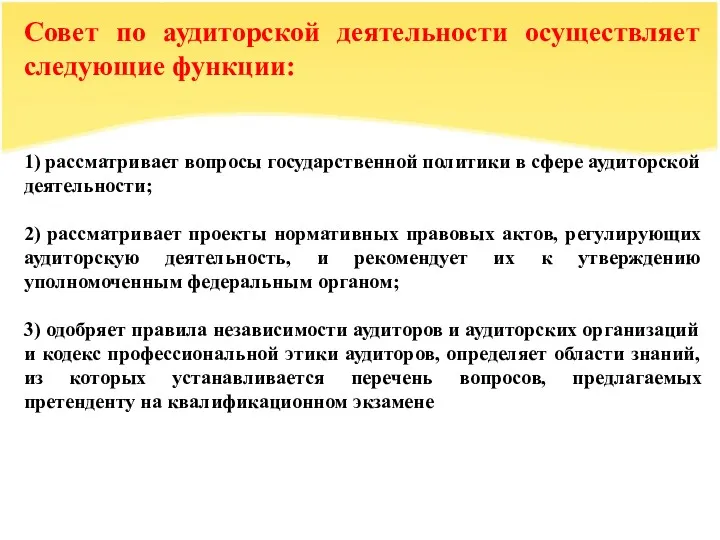

- 32. Совет по аудиторской деятельности осуществляет следующие функции: 1) рассматривает вопросы государственной политики в сфере аудиторской деятельности;

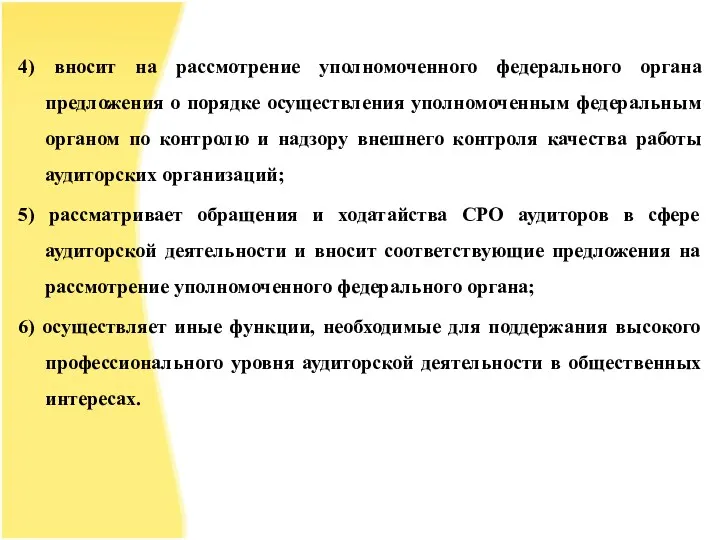

- 33. 4) вносит на рассмотрение уполномоченного федерального органа предложения о порядке осуществления уполномоченным федеральным органом по контролю

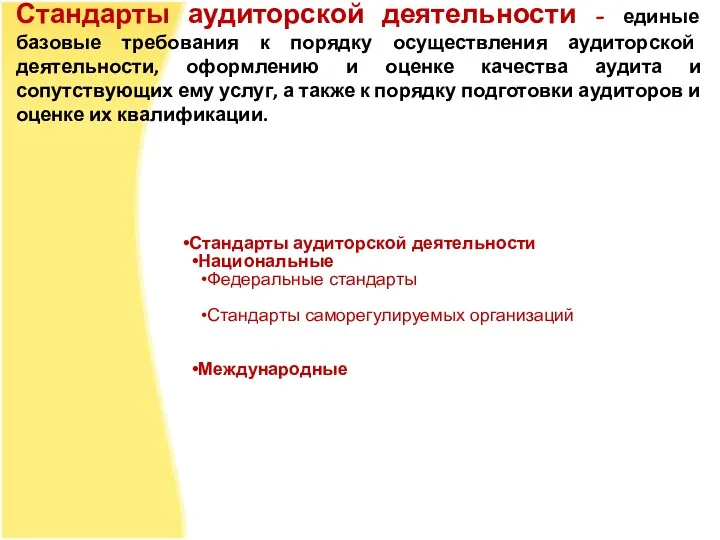

- 34. Стандарты аудиторской деятельности - единые базовые требования к порядку осуществления аудиторской деятельности, оформлению и оценке качества

- 35. Международные стандарты разрабатываются Советом по аудиторской деятельности Международной федерации бухгалтеров. Международные стандарты содержат основные принципы и

- 36. 3. Саморегулируемые организации аудиторов Назад

- 37. Саморегулирование в области аудиторской деятельности регулируется следующими нормативно-правовыми актами: - Гражданский кодекс Российской Федерации от 30

- 38. Саморегулируемыми организациями признаются некоммерческие организации, созданные в целях, предусмотренных Федеральным законом «О саморегулируемых организациях» и другими

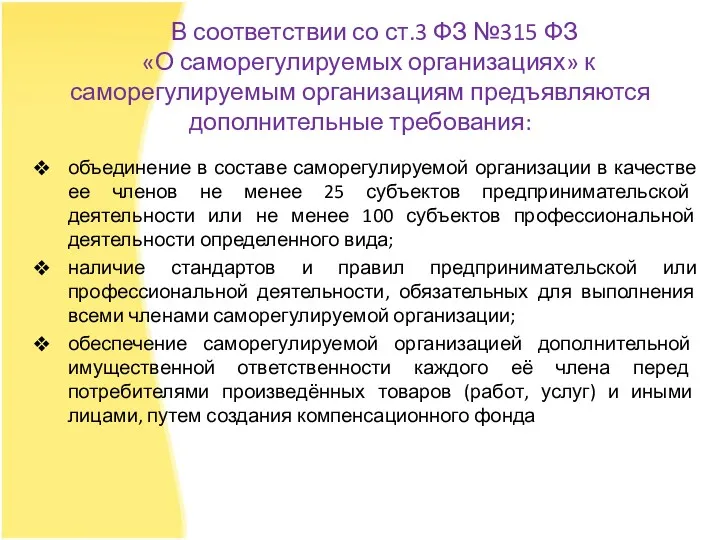

- 39. В соответствии со ст.3 ФЗ №315 ФЗ «О саморегулируемых организациях» к саморегулируемым организациям предъявляются дополнительные требования:

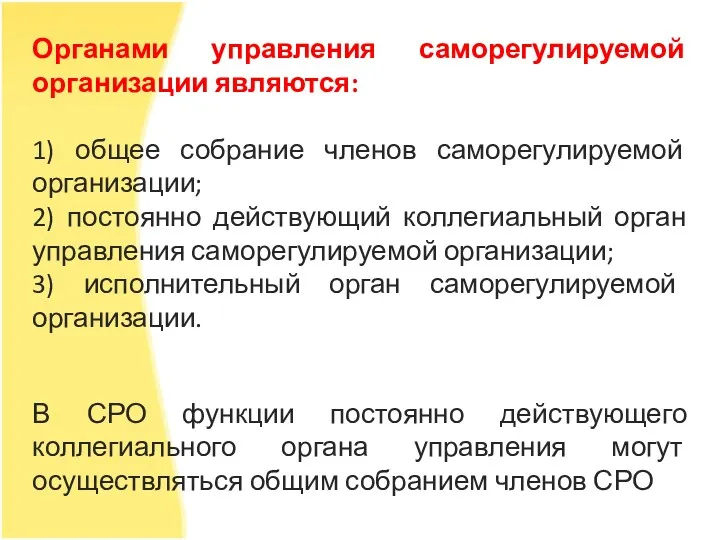

- 40. Органами управления саморегулируемой организации являются: 1) общее собрание членов саморегулируемой организации; 2) постоянно действующий коллегиальный орган

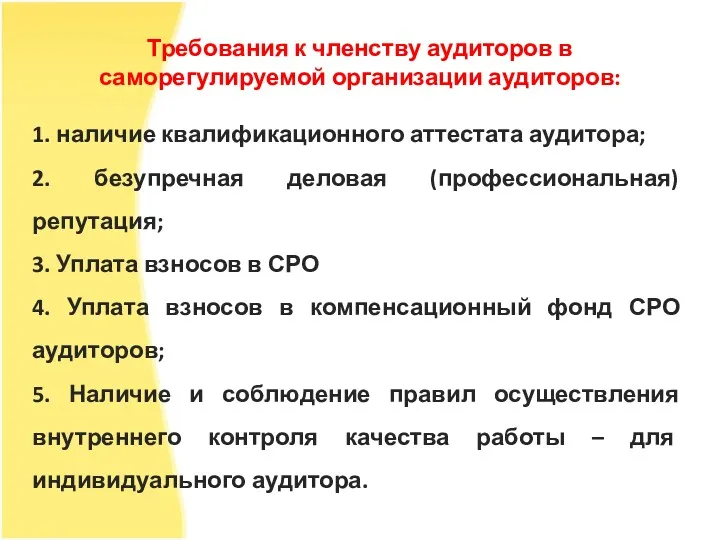

- 41. Требования к членству аудиторов в саморегулируемой организации аудиторов: 1. наличие квалификационного аттестата аудитора; 2. безупречная деловая

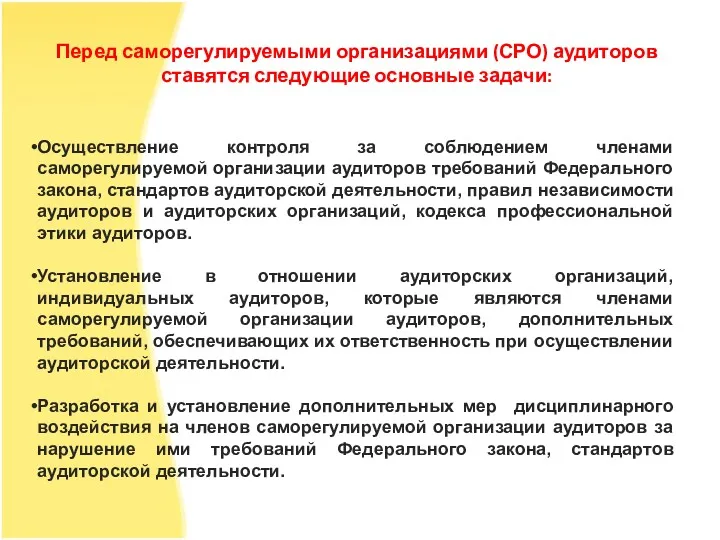

- 42. Перед саморегулируемыми организациями (СРО) аудиторов ставятся следующие основные задачи: Осуществление контроля за соблюдением членами саморегулируемой организации

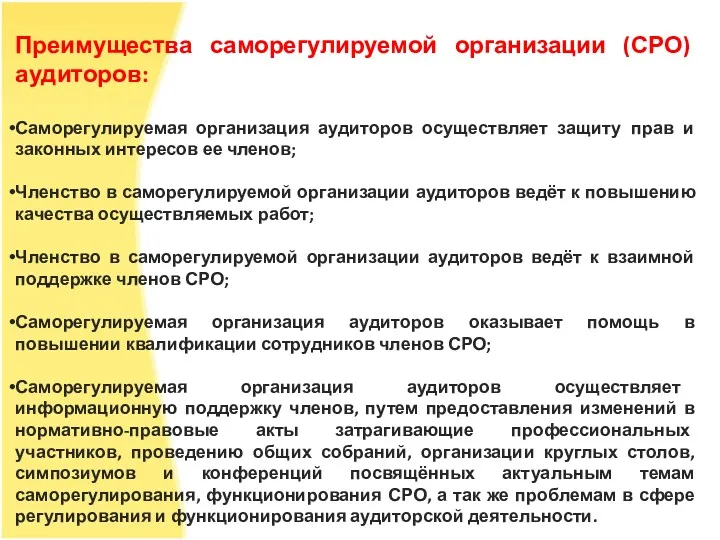

- 43. Преимущества саморегулируемой организации (СРО) аудиторов: Саморегулируемая организация аудиторов осуществляет защиту прав и законных интересов ее членов;

- 44. Саморегулируемая организация разрабатывает и утверждает стандарты и правила предпринимательской или профессиональной деятельности, под которыми понимаются требования

- 45. В государственном реестре СРО в 2017г. числится 5 саморегулируемых организаций: Российский Союз аудиторов (Ассоциация) (РСА) Ассоциация

- 46. Количество членов – аудиторских организаций Количество членов – аудиторов, включая индивидуальных аудиторов Количество членов – индивидуальных

- 47. Финансовые показатели деятельности саморегулируемых организаций аудиторов

- 48. 4. Виды аудиторских заключений Назад

- 49. По результатам проведённого аудита аудиторская организация и индивидуальный аудитор должны выразить в аудиторском заключении мнение о

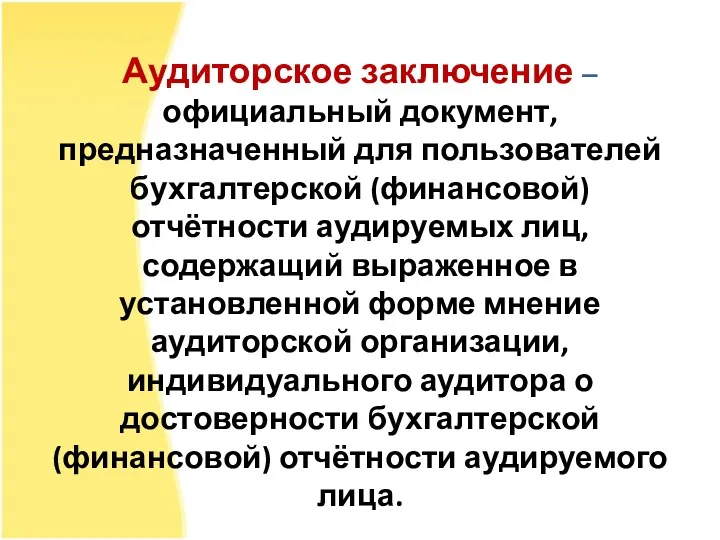

- 50. Аудиторское заключение – официальный документ, предназначенный для пользователей бухгалтерской (финансовой) отчётности аудируемых лиц, содержащий выраженное в

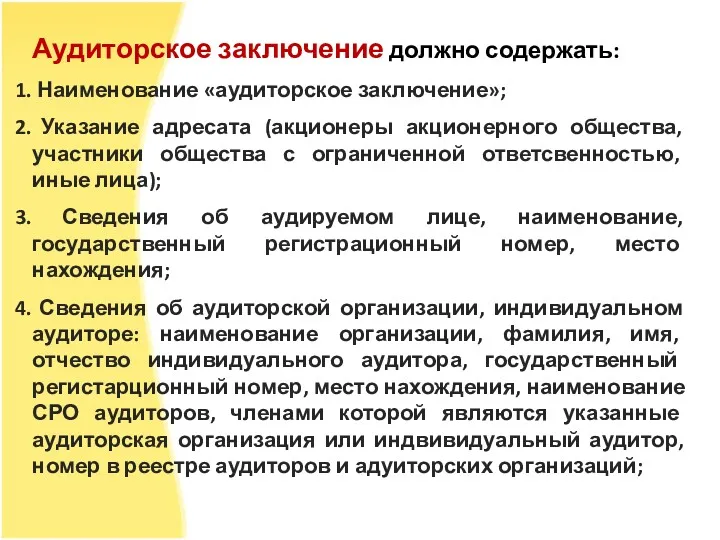

- 51. Аудиторское заключение должно содержать: Наименование «аудиторское заключение»; Указание адресата (акционеры акционерного общества, участники общества с ограниченной

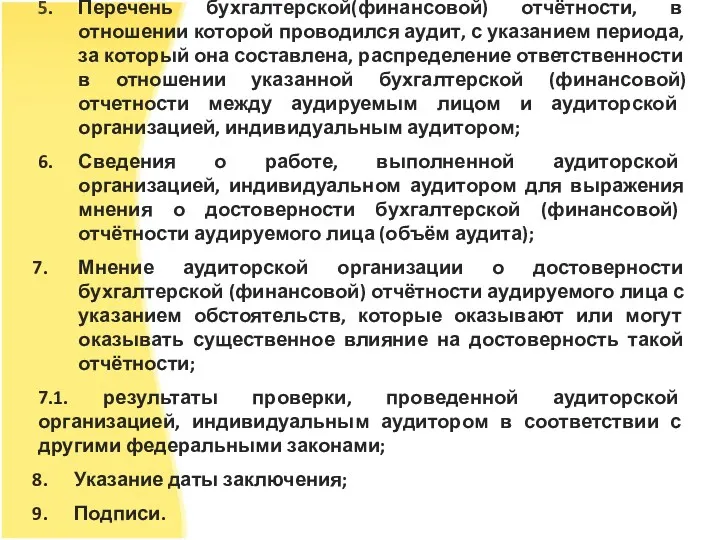

- 52. 5. Перечень бухгалтерской(финансовой) отчётности, в отношении которой проводился аудит, с указанием периода, за который она составлена,

- 53. С точки зрения оценки достоверности финансовой (бухгалтерской) отчётности заключение может быть немодифицированным или модифицированным. Аудитор должен

- 54. Выбор аудитором формы модифицированного мнения зависит от: а) характера обстоятельств, явившихся причиной выражения модифицированного мнения: в

- 55. Аудитор должен выразить мнение с оговоркой в том случае, если: а) аудитор, получив достаточные надлежащие аудиторские

- 56. Аудитор должен выразить отрицательное мнение в том случае, когда, получив достаточные надлежащие аудиторские доказательства, он приходит

- 57. 5. Зарубежная практика аудиторской деятельности Назад

- 58. Требования к претендентам на получение аудиторского аттестата за рубежом обязательное высшее образование; опыт практической работы, в

- 59. В Германии экзамен включает: Две контрольные работы - по аудиторской деятельности; Две - по экономике фирмы;

- 60. В США экзамен проводится во всех штатах по 4 предметам: 1. Теория и практика бухгалтерского учета

- 61. В Японии, чтобы получить звание аудитора, необходимо сдать три тура экзаменов. Целью первого тура экзаменов является

- 62. Для многих зарубежных стран характерно наличие единого мощного профессионального объединения аудиторов. Так, во Франции это Национальная

- 63. 6. Проблемы и перспективы развития аудита в России Назад

- 64. Проблемы банковского аудита: слабый информационный обмен между органами надзора и внешними аудиторами банков; невозможность встреч с

- 65. В связи с вступлением в силу отдельных положений Федерального закона № 307-ФЗ аудиторская деятельность в РФ

- 66. Перспективы: крупные международные аудиторские фирмы займут на российском рынке доминирующие позиции, как и в других странах;

- 67. Тесты на тему: 1 Вариант 1. Аудит это: А) независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица

- 68. 4. Аудиторское заключение: А) составленный в произвольной форме документ,, содержащий выраженное в установленной форме мнение аудиторской

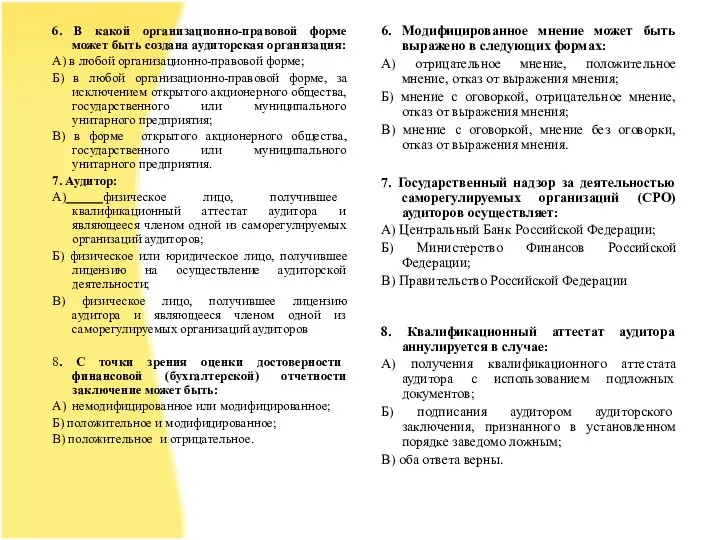

- 69. 6. В какой организационно-правовой форме может быть создана аудиторская организация: А) в любой организационно-правовой форме; Б)

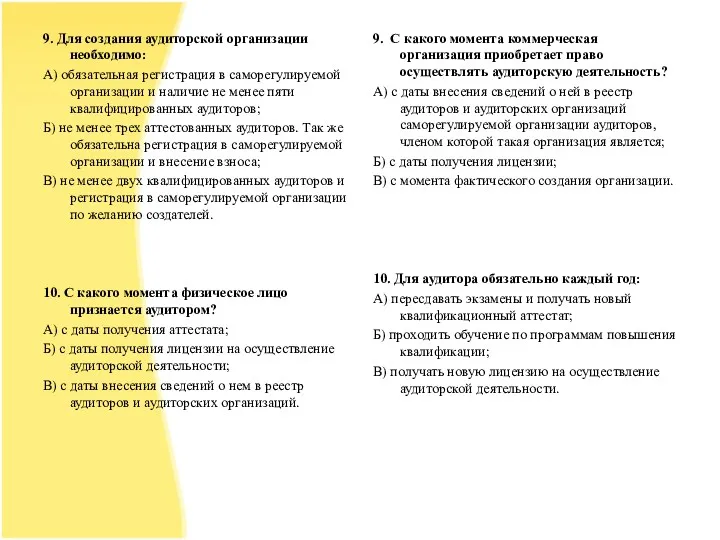

- 70. 9. Для создания аудиторской организации необходимо: А) обязательная регистрация в саморегулируемой организации и наличие не менее

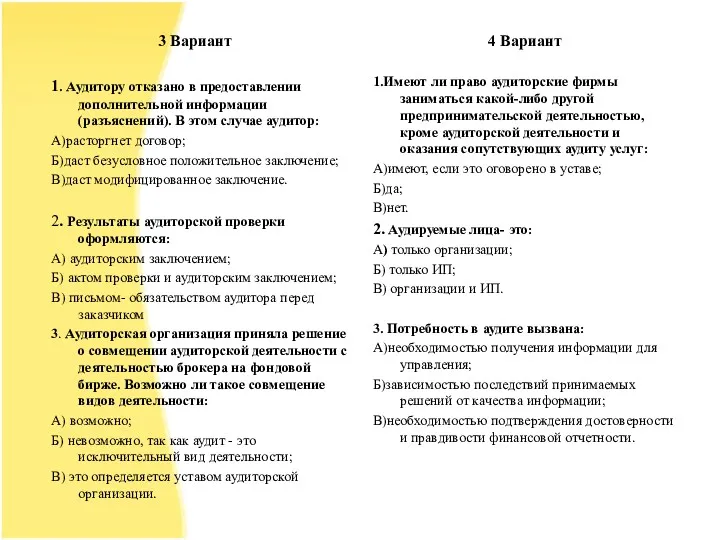

- 71. 3 Вариант 1. Аудитору отказано в предоставлении дополнительной информации (разъяснений). В этом случае аудитор: А)расторгнет договор;

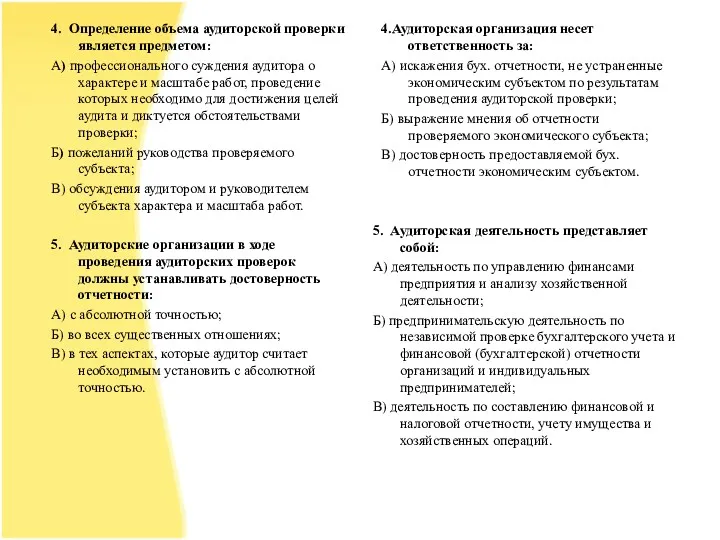

- 72. 4. Определение объема аудиторской проверки является предметом: А) профессионального суждения аудитора о характере и масштабе работ,

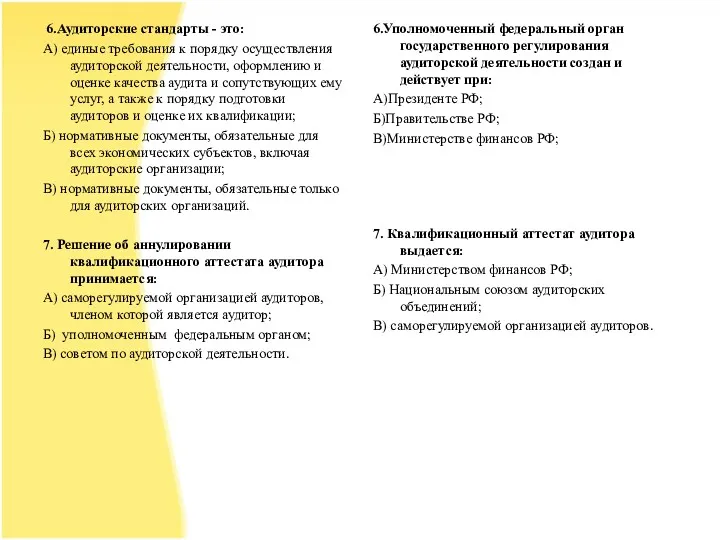

- 73. 6.Аудиторские стандарты - это: А) единые требования к порядку осуществления аудиторской деятельности, оформлению и оценке качества

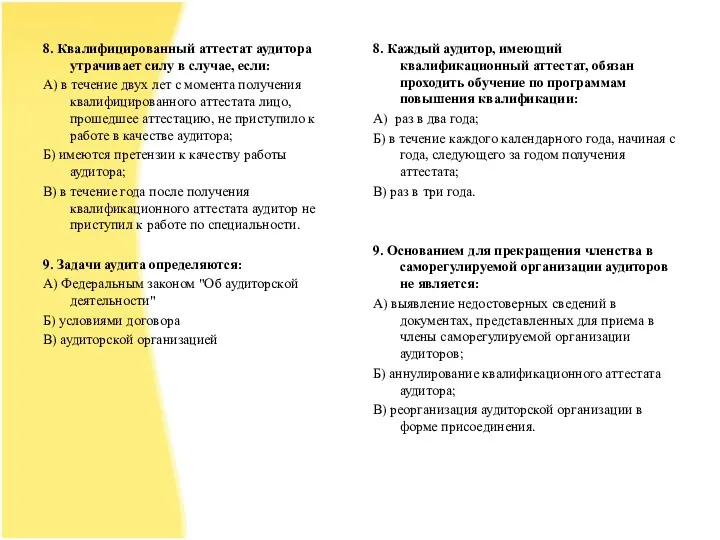

- 74. 8. Квалифицированный аттестат аудитора утрачивает силу в случае, если: А) в течение двух лет с момента

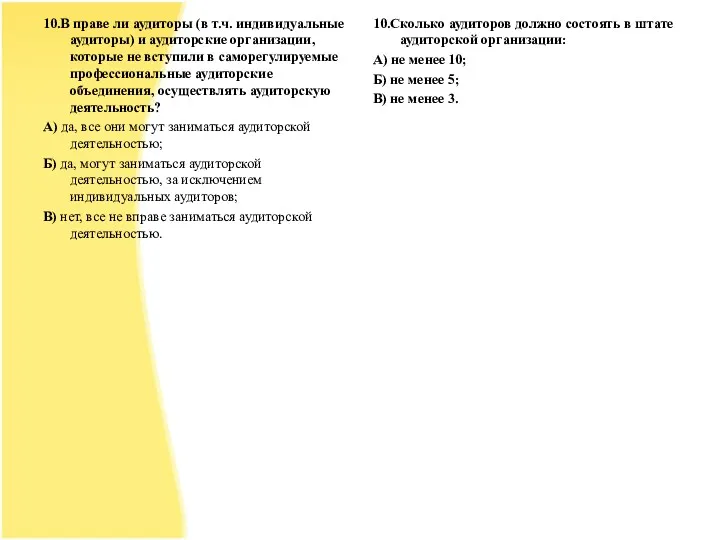

- 75. 10.В праве ли аудиторы (в т.ч. индивидуальные аудиторы) и аудиторские организации, которые не вступили в саморегулируемые

- 77. Скачать презентацию

Банковский аудит:

сущность,

содержание,

регулирование

Банковский аудит:

сущность,

содержание,

регулирование

Содержание

1.Банковский аудит: сущность, виды.

1.1 Субъекты рынка аудиторских услуг, их

Содержание

1.Банковский аудит: сущность, виды.

1.1 Субъекты рынка аудиторских услуг, их

Гражданский Кодекс РФ

О банках и банковской деятельности: Федеральный закон от

Гражданский Кодекс РФ

О банках и банковской деятельности: Федеральный закон от

1. Сущность банковского аудита

Назад

1. Сущность банковского аудита

Назад

Аудит – независимая проверка бухгалтерской (финансовой) отчётности аудируемого лица в целях

Аудит – независимая проверка бухгалтерской (финансовой) отчётности аудируемого лица в целях

Согласно статье 1, пункту 4 Федерального Закона № 307:

Виды аудиторских услуг,

Согласно статье 1, пункту 4 Федерального Закона № 307:

Виды аудиторских услуг,

Аудиторские организации, индивидуальные аудиторы наряду с аудиторскими услугами могут оказывать прочие

Аудиторские организации, индивидуальные аудиторы наряду с аудиторскими услугами могут оказывать прочие

Виды аудита

банковский аудит,

аудит кредитных организаций

аудит страховых организаций и обществ

взаимного страхования

Виды аудита

банковский аудит,

аудит кредитных организаций

аудит страховых организаций и обществ

взаимного страхования

Виды банковского аудита

По способу проведения:

обязательный аудит - проводится в случаях, прямо

Виды банковского аудита

По способу проведения:

обязательный аудит - проводится в случаях, прямо

С точки зрения развития :

- подтверждающий аудит - означает проверку и

С точки зрения развития :

- подтверждающий аудит - означает проверку и

Обязательный аудит - ежегодная обязательная аудиторская проверка ведения бухгалтерского учёта и

Обязательный аудит - ежегодная обязательная аудиторская проверка ведения бухгалтерского учёта и

3.По финансовым показателям деятельности:

- если объем выручки от продажи продукции

3.По финансовым показателям деятельности:

- если объем выручки от продажи продукции

1.1 Субъекты рынка аудиторских услуг:

Аудируемые лица;

Аудиторские организации;

Аудиторы;

Аудируемое лицо- организации и индивидуальные

1.1 Субъекты рынка аудиторских услуг:

Аудируемые лица;

Аудиторские организации;

Аудиторы;

Аудируемое лицо- организации и индивидуальные

Аудиторская организация - коммерческая организация, являющаяся членом одной из саморегулируемых организаций

Требования, предъявляемые к аудиторским организациям:

- является коммерческой организацией;

- для ее создания

Требования, предъявляемые к аудиторским организациям:

- является коммерческой организацией;

- для ее создания

Аудитор - физическое лицо, получившее квалификационный аттестат аудитора и являющееся членом

Аттестация на право осуществления аудиторской деятельности - проверка квалификации физических лиц,

Аттестация на право осуществления аудиторской деятельности - проверка квалификации физических лиц,

Квалификационный аттестат аудитора выдается при условии, что лицо, претендующее на его

Квалификационный аттестат аудитора выдается при условии, что лицо, претендующее на его

Квалификационный аттестат аудитора аннулируется в случаях:

1) получения квалификационного аттестата аудитора с

Квалификационный аттестат аудитора аннулируется в случаях:

1) получения квалификационного аттестата аудитора с

Права и обязанности аудиторской организации, индивидуального аудитора:

Права:

Обязанности:

1. предоставлять по требованию аудируемого

Права и обязанности аудиторской организации, индивидуального аудитора:

Права:

Обязанности:

1. предоставлять по требованию аудируемого

продолжение

4. отказаться от проведения аудита или от выражения своего мнения

продолжение

4. отказаться от проведения аудита или от выражения своего мнения

1) аудиторскими организациями, руководители и иные должностные лица которых являются учредителями

1) аудиторскими организациями, руководители и иные должностные лица которых являются учредителями

4) аудиторскими организациями, индивидуальными аудиторами, оказывавшими в течение трех лет, непосредственно

4) аудиторскими организациями, индивидуальными аудиторами, оказывавшими в течение трех лет, непосредственно

Аудиторская тайна - любые сведения и документы, полученные и (или) составленные

Аудиторская тайна - любые сведения и документы, полученные и (или) составленные

2. Правовые основы

банковского аудита

Назад

2. Правовые основы

банковского аудита

Назад

Аудиторская деятельность в России организуется с учетом опыта, сложившегося в

Аудиторская деятельность в России организуется с учетом опыта, сложившегося в

Система нормативного регулирования аудиторской деятельности в РФ.

Система нормативного регулирования аудиторской деятельности в РФ.

Система нормативного регулирования аудиторской деятельности в РФ.

Система нормативного регулирования аудиторской деятельности в РФ.

Государственное регулирование аудиторской деятельности осуществляет Уполномоченный Федеральный орган в лице Министерства

Государственное регулирование аудиторской деятельности осуществляет Уполномоченный Федеральный орган в лице Министерства

В состав совета по аудиторской деятельности входят:

1) 10 представителей пользователей бухгалтерской

В состав совета по аудиторской деятельности входят:

1) 10 представителей пользователей бухгалтерской

Совет по аудиторской деятельности осуществляет следующие функции:

1) рассматривает вопросы государственной политики

Совет по аудиторской деятельности осуществляет следующие функции:

1) рассматривает вопросы государственной политики

4) вносит на рассмотрение уполномоченного федерального органа предложения о порядке осуществления

Стандарты аудиторской деятельности - единые базовые требования к порядку осуществления аудиторской

Стандарты аудиторской деятельности - единые базовые требования к порядку осуществления аудиторской

Международные стандарты разрабатываются Советом по аудиторской деятельности Международной федерации бухгалтеров. Международные

Международные стандарты разрабатываются Советом по аудиторской деятельности Международной федерации бухгалтеров. Международные

3. Саморегулируемые организации аудиторов

Назад

3. Саморегулируемые организации аудиторов

Назад

Саморегулирование в области аудиторской деятельности регулируется следующими нормативно-правовыми актами:

- Гражданский кодекс

Саморегулирование в области аудиторской деятельности регулируется следующими нормативно-правовыми актами:

- Гражданский кодекс

Саморегулируемыми организациями признаются некоммерческие организации, созданные в целях, предусмотренных Федеральным законом

Саморегулируемыми организациями признаются некоммерческие организации, созданные в целях, предусмотренных Федеральным законом

В соответствии со ст.3 ФЗ №315 ФЗ «О саморегулируемых организациях»

В соответствии со ст.3 ФЗ №315 ФЗ «О саморегулируемых организациях»

Органами управления саморегулируемой организации являются:

1) общее собрание членов саморегулируемой организации;

2) постоянно

Органами управления саморегулируемой организации являются:

1) общее собрание членов саморегулируемой организации;

2) постоянно

Требования к членству аудиторов в саморегулируемой организации аудиторов:

1. наличие квалификационного аттестата

Требования к членству аудиторов в саморегулируемой организации аудиторов:

1. наличие квалификационного аттестата

Перед саморегулируемыми организациями (СРО) аудиторов ставятся следующие основные задачи:

Осуществление контроля за

Перед саморегулируемыми организациями (СРО) аудиторов ставятся следующие основные задачи:

Осуществление контроля за

Преимущества саморегулируемой организации (СРО) аудиторов:

Саморегулируемая организация аудиторов осуществляет защиту прав и

Преимущества саморегулируемой организации (СРО) аудиторов:

Саморегулируемая организация аудиторов осуществляет защиту прав и

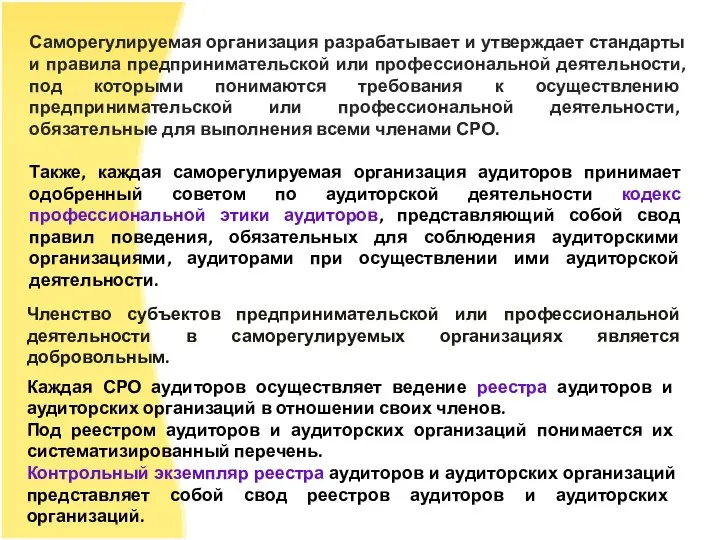

Саморегулируемая организация разрабатывает и утверждает стандарты и правила предпринимательской или профессиональной

Саморегулируемая организация разрабатывает и утверждает стандарты и правила предпринимательской или профессиональной

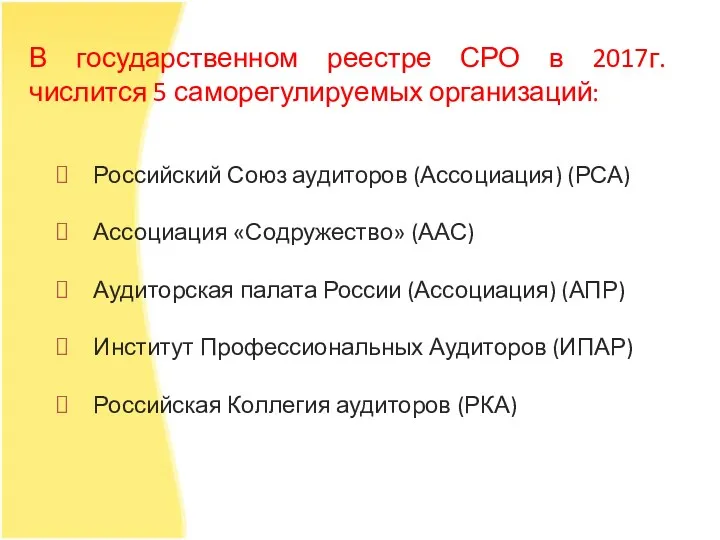

В государственном реестре СРО в 2017г. числится 5 саморегулируемых организаций:

Российский Союз

В государственном реестре СРО в 2017г. числится 5 саморегулируемых организаций:

Российский Союз

Количество членов – аудиторских организаций

Количество членов – аудиторов, включая индивидуальных аудиторов

Количество

Количество членов – аудиторских организаций

Количество членов – аудиторов, включая индивидуальных аудиторов

Количество

Финансовые показатели деятельности

саморегулируемых организаций аудиторов

Финансовые показатели деятельности

саморегулируемых организаций аудиторов

4. Виды аудиторских заключений

Назад

4. Виды аудиторских заключений

Назад

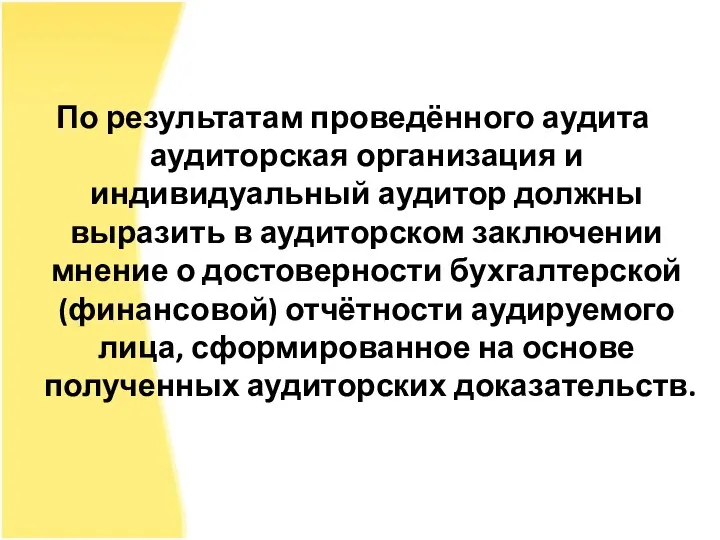

По результатам проведённого аудита аудиторская организация и индивидуальный аудитор должны выразить

Аудиторское заключение – официальный документ, предназначенный для пользователей бухгалтерской (финансовой) отчётности

Аудиторское заключение – официальный документ, предназначенный для пользователей бухгалтерской (финансовой) отчётности

Аудиторское заключение должно содержать:

Наименование «аудиторское заключение»;

Указание адресата (акционеры акционерного

Аудиторское заключение должно содержать:

Наименование «аудиторское заключение»;

Указание адресата (акционеры акционерного

5. Перечень бухгалтерской(финансовой) отчётности, в отношении которой проводился аудит, с указанием периода,

5. Перечень бухгалтерской(финансовой) отчётности, в отношении которой проводился аудит, с указанием периода,

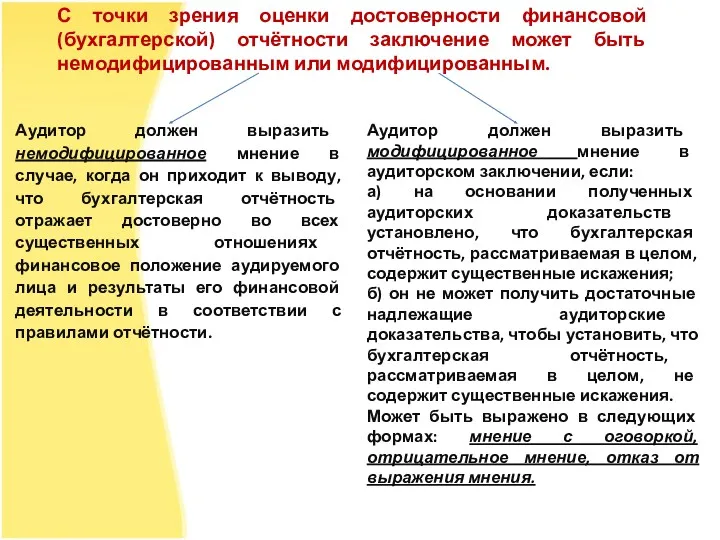

С точки зрения оценки достоверности финансовой (бухгалтерской) отчётности заключение может быть

С точки зрения оценки достоверности финансовой (бухгалтерской) отчётности заключение может быть

Выбор аудитором формы модифицированного мнения зависит от:

а) характера обстоятельств, явившихся причиной

Выбор аудитором формы модифицированного мнения зависит от:

а) характера обстоятельств, явившихся причиной

Аудитор должен выразить мнение с оговоркой в том случае, если:

а) аудитор,

Аудитор должен выразить мнение с оговоркой в том случае, если:

а) аудитор,

Аудитор должен выразить отрицательное мнение в том случае, когда, получив достаточные

Аудитор должен выразить отрицательное мнение в том случае, когда, получив достаточные

5. Зарубежная практика

аудиторской деятельности

Назад

5. Зарубежная практика

аудиторской деятельности

Назад

Требования к претендентам на получение аудиторского аттестата за рубежом

обязательное высшее

Требования к претендентам на получение аудиторского аттестата за рубежом

обязательное высшее

В Германии экзамен включает:

Две контрольные работы - по аудиторской деятельности;

В Германии экзамен включает:

Две контрольные работы - по аудиторской деятельности;

В США экзамен проводится во всех штатах по 4 предметам:

1. Теория

В США экзамен проводится во всех штатах по 4 предметам:

1. Теория

В Японии, чтобы получить звание аудитора, необходимо сдать три тура экзаменов.

Целью

В Японии, чтобы получить звание аудитора, необходимо сдать три тура экзаменов.

Целью

Для многих зарубежных стран характерно наличие единого мощного профессионального объединения аудиторов.

Для многих зарубежных стран характерно наличие единого мощного профессионального объединения аудиторов.

6. Проблемы и перспективы развития

аудита в России

Назад

6. Проблемы и перспективы развития

аудита в России

Назад

Проблемы банковского аудита:

слабый информационный обмен между органами надзора и внешними аудиторами

Проблемы банковского аудита:

слабый информационный обмен между органами надзора и внешними аудиторами

В связи с вступлением в силу отдельных положений Федерального закона №

В связи с вступлением в силу отдельных положений Федерального закона №

Перспективы:

крупные международные аудиторские фирмы займут на российском рынке доминирующие позиции,

Перспективы:

крупные международные аудиторские фирмы займут на российском рынке доминирующие позиции,

Тесты на тему:

1 Вариант

1. Аудит это:

А) независимая проверка бухгалтерской (финансовой)

Тесты на тему:

1 Вариант

1. Аудит это:

А) независимая проверка бухгалтерской (финансовой)

4. Аудиторское заключение:

А) составленный в произвольной форме документ,, содержащий выраженное в

4. Аудиторское заключение:

А) составленный в произвольной форме документ,, содержащий выраженное в

6. В какой организационно-правовой форме может быть создана аудиторская организация:

А) в

6. В какой организационно-правовой форме может быть создана аудиторская организация:

А) в

9. Для создания аудиторской организации необходимо:

А) обязательная регистрация в саморегулируемой организации

9. Для создания аудиторской организации необходимо:

А) обязательная регистрация в саморегулируемой организации

3 Вариант

1. Аудитору отказано в предоставлении дополнительной информации (разъяснений). В этом

3 Вариант

1. Аудитору отказано в предоставлении дополнительной информации (разъяснений). В этом

4. Определение объема аудиторской проверки является предметом:

А) профессионального суждения аудитора о

4. Определение объема аудиторской проверки является предметом:

А) профессионального суждения аудитора о

6.Аудиторские стандарты - это:

А) единые требования к порядку осуществления аудиторской деятельности,

6.Аудиторские стандарты - это:

А) единые требования к порядку осуществления аудиторской деятельности,

8. Квалифицированный аттестат аудитора утрачивает силу в случае, если:

А) в течение

А) в течение

10.В праве ли аудиторы (в т.ч. индивидуальные аудиторы) и аудиторские организации,

10.В праве ли аудиторы (в т.ч. индивидуальные аудиторы) и аудиторские организации,

Репродуктивное здоровье населения и национальная безопасность России

Репродуктивное здоровье населения и национальная безопасность России Мультимедийная игра

Мультимедийная игра Как и где зимуют птицы (1 класс)

Как и где зимуют птицы (1 класс) Разработка программы парсинга psd шаблона в website

Разработка программы парсинга psd шаблона в website Введение в гнатологию

Введение в гнатологию Презентация Добрые дела на все времена

Презентация Добрые дела на все времена Презентация Автоматизация звука Л в слогах

Презентация Автоматизация звука Л в слогах Презентация к уроку основания

Презентация к уроку основания Готика

Готика Передача двумя руками снизу.

Передача двумя руками снизу. Татарску 100 лет.

Татарску 100 лет. Однофазная цепь переменного тока

Однофазная цепь переменного тока Липиды (5 B)

Липиды (5 B) Основы наноэлектроники и нанотехнологий. Наноэлектроника. Фактор нано-. (Лекция 1)

Основы наноэлектроники и нанотехнологий. Наноэлектроника. Фактор нано-. (Лекция 1) Артериальная гипертензия (АГ). Гипертоническая болезнь (ГБ)

Артериальная гипертензия (АГ). Гипертоническая болезнь (ГБ) Создание мультимедийной презентации

Создание мультимедийной презентации Петрофизика. Пористость. Виды пористости

Петрофизика. Пористость. Виды пористости Афинское государство в архаический период VIII-VI веков до новой эры

Афинское государство в архаический период VIII-VI веков до новой эры класс Риторика Презентация Необычные тексты

класс Риторика Презентация Необычные тексты Создание ситуации успеха учащихся в изобразительной деятельности через использование нетрадиционных техник рисования

Создание ситуации успеха учащихся в изобразительной деятельности через использование нетрадиционных техник рисования Технология личностно - ориентированного развивающего обучения: методы и приемы

Технология личностно - ориентированного развивающего обучения: методы и приемы презентация на тему: Развитие профессиональных компетенций педагога дошкольной образовательной организации

презентация на тему: Развитие профессиональных компетенций педагога дошкольной образовательной организации ТС сигналдарын қабылдау және кодадан шығару кезіндегі орталық пост аппаратураларының жұмысы

ТС сигналдарын қабылдау және кодадан шығару кезіндегі орталық пост аппаратураларының жұмысы Методика обучения пространственно-объемным видам искусства

Методика обучения пространственно-объемным видам искусства Консульство и образование наполеоновской империи

Консульство и образование наполеоновской империи презентация к занятию: Давайте жить дружно!

презентация к занятию: Давайте жить дружно! Лепка. Из истории лепки. Рисунок на пластилине

Лепка. Из истории лепки. Рисунок на пластилине Презентация 9.Натурные зарисовки натюрморта с введением декоративности

Презентация 9.Натурные зарисовки натюрморта с введением декоративности