- Безналичный денежный оборот

Содержание

- 2. 1. Понятие безналичного денежного оборота Безналичный денежный оборот – часть денежного оборота, в которой движение средств

- 3. Расчетные отношения включают в себя следующие элементы: участники расчетов (поставщики, покупатели) объекты расчетных операций (услуги, работы,

- 5. В расчетах принимают участие 2 контрагента, если в одном лице совпадают поставщик и получатель денежных средств,

- 6. Классификация расчетов предполагает наличие разных признаков: по участникам расчетов (нефинансовый сектор и финансовый сектор- банки, расчеты

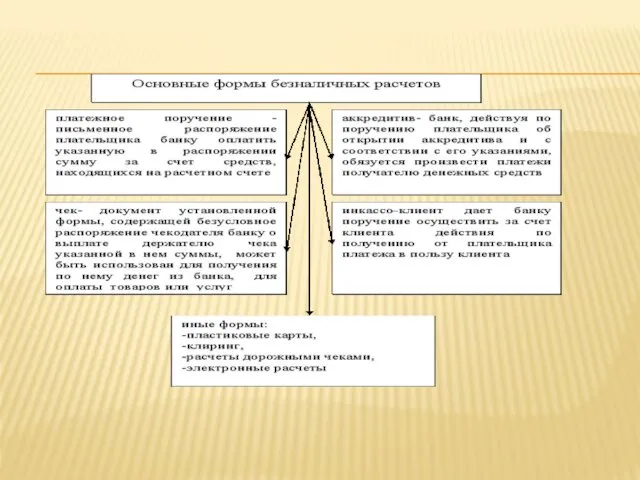

- 7. КЛАССИФИКАЦИЯ РАСЧЕТОВ ПРЕДПОЛАГАЕТ НАЛИЧИЕ РАЗНЫХ ПРИЗНАКОВ: по способу платежа – валовой (списание средств со счета в

- 8. Поскольку рыночный оборот по существу представляет собой совокупность различных обязательств, связанных с исполнением обязанностей должника перед

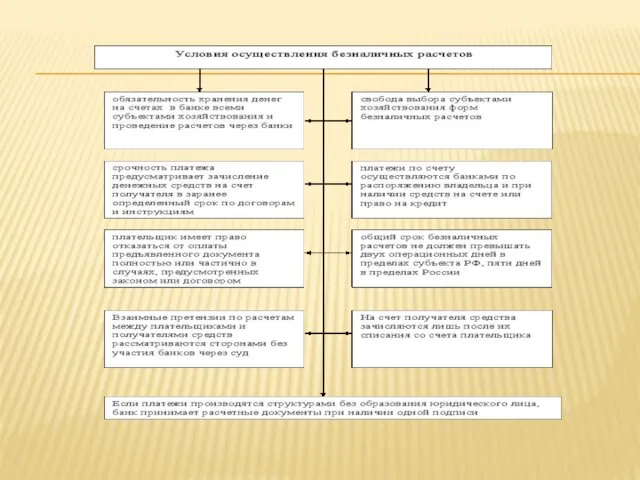

- 9. Свободный выбор условий и способов поставки продукции Материальная ответственность предприятий, банков и РКЦ за несвоевременное проведение

- 10. При наличии средств на счете списание производится в календарной очередности, при недостатке средств – в соответствии

- 16. Скачать презентацию

1. Понятие безналичного денежного оборота

Безналичный денежный оборот – часть денежного оборота,

1. Понятие безналичного денежного оборота

Безналичный денежный оборот – часть денежного оборота,

Расчетные отношения включают в себя следующие элементы:

участники расчетов (поставщики, покупатели)

объекты расчетных

Расчетные отношения включают в себя следующие элементы:

участники расчетов (поставщики, покупатели)

объекты расчетных

В расчетах принимают участие 2 контрагента, если в одном лице совпадают

В расчетах принимают участие 2 контрагента, если в одном лице совпадают

Классификация расчетов предполагает наличие разных признаков:

по участникам расчетов (нефинансовый сектор и

Классификация расчетов предполагает наличие разных признаков:

по участникам расчетов (нефинансовый сектор и

КЛАССИФИКАЦИЯ РАСЧЕТОВ ПРЕДПОЛАГАЕТ НАЛИЧИЕ РАЗНЫХ ПРИЗНАКОВ:

по способу платежа – валовой (списание

КЛАССИФИКАЦИЯ РАСЧЕТОВ ПРЕДПОЛАГАЕТ НАЛИЧИЕ РАЗНЫХ ПРИЗНАКОВ:

по способу платежа – валовой (списание

Поскольку рыночный оборот по существу представляет собой совокупность различных обязательств, связанных

Поскольку рыночный оборот по существу представляет собой совокупность различных обязательств, связанных

Свободный выбор условий и способов поставки продукции

Материальная ответственность предприятий, банков и

Свободный выбор условий и способов поставки продукции

Материальная ответственность предприятий, банков и

При наличии средств на счете списание производится в календарной очередности, при

При наличии средств на счете списание производится в календарной очередности, при

2-х спальная кровать

2-х спальная кровать орнамент в полосе

орнамент в полосе Получение экологически чистой энергии

Получение экологически чистой энергии Алгоритмизация и программирование

Алгоритмизация и программирование презентации по внеурочной деятельности ФГОС

презентации по внеурочной деятельности ФГОС 20231031_00076895-5ea6e36c

20231031_00076895-5ea6e36c Антропогенез

Антропогенез Социально-экономическая эффективность развития транспортной инфраструктуры

Социально-экономическая эффективность развития транспортной инфраструктуры Замки України

Замки України Подготовка к ОГЭ по истории

Подготовка к ОГЭ по истории 20230918_prezentatsiya_tehnicheskogo_proekta_po_tehnlogii_veshalka-sobaka_

20230918_prezentatsiya_tehnicheskogo_proekta_po_tehnlogii_veshalka-sobaka_ Компания IMPERIAL INVEST

Компания IMPERIAL INVEST Код благосостояния. Как увеличить доходы, зарплату и достичь карьерного роста

Код благосостояния. Как увеличить доходы, зарплату и достичь карьерного роста Хозяйство России: структурно-территориальные особенности

Хозяйство России: структурно-территориальные особенности Эволюция языков программирования

Эволюция языков программирования Что такое лес

Что такое лес Проект модернизации поста текущего ремонта, агрегатов для СТО

Проект модернизации поста текущего ремонта, агрегатов для СТО Монтаж, наладка и эксплуатация электрооборудования промышленных и гражданских зданий

Монтаж, наладка и эксплуатация электрооборудования промышленных и гражданских зданий Ученики задают вопросы

Ученики задают вопросы Основные функции контроля и оценивания учебных достижений

Основные функции контроля и оценивания учебных достижений Презентация к уроку:Дифференциация звуков и букв т – д в слогах, словах, предложениях.

Презентация к уроку:Дифференциация звуков и букв т – д в слогах, словах, предложениях. Автоматты қайта қосылу

Автоматты қайта қосылу Расчет по второй группе предельных состояний ЖБК. (Тема 12)

Расчет по второй группе предельных состояний ЖБК. (Тема 12) Московское толкование

Московское толкование Родительское собрание совместно с учащимися по теме: Проблемы нравственности и этики поведения в классном коллективе.

Родительское собрание совместно с учащимися по теме: Проблемы нравственности и этики поведения в классном коллективе. Светофор-Семафорович

Светофор-Семафорович презентация История вязания. Инструменты и материалы

презентация История вязания. Инструменты и материалы Презентация к уроку технологии в 1 классе. Тема: Лепим из пластилина Мышиное семейство

Презентация к уроку технологии в 1 классе. Тема: Лепим из пластилина Мышиное семейство