- Бухгалтерский учёт. Accounting

Содержание

- 2. История возникновения и развития бухгалтерского учёта

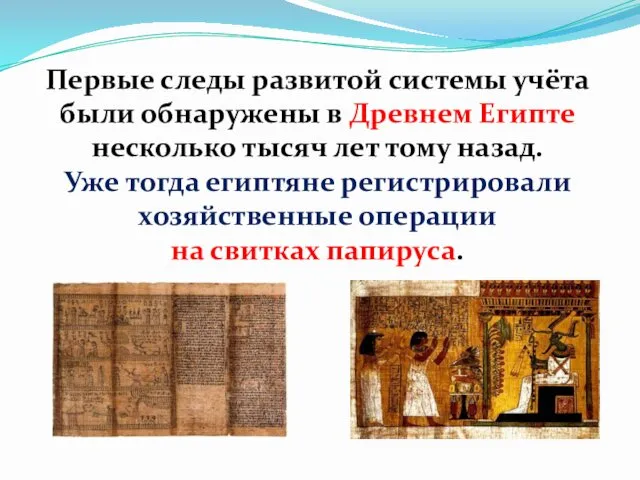

- 3. Первые следы развитой системы учёта были обнаружены в Древнем Египте несколько тысяч лет тому назад. Уже

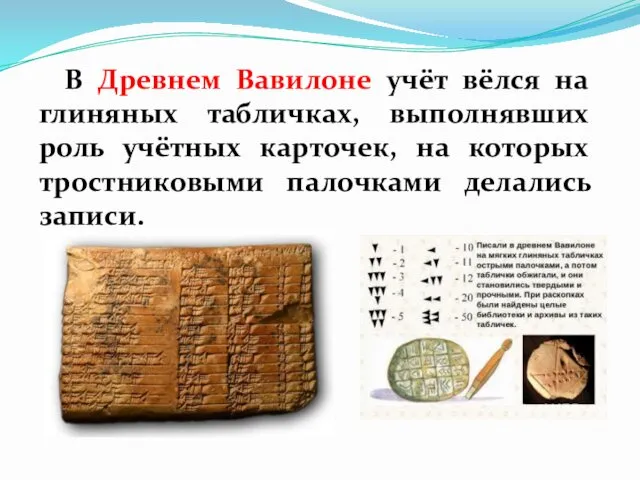

- 4. В Древнем Вавилоне учёт вёлся на глиняных табличках, выполнявших роль учётных карточек, на которых тростниковыми палочками

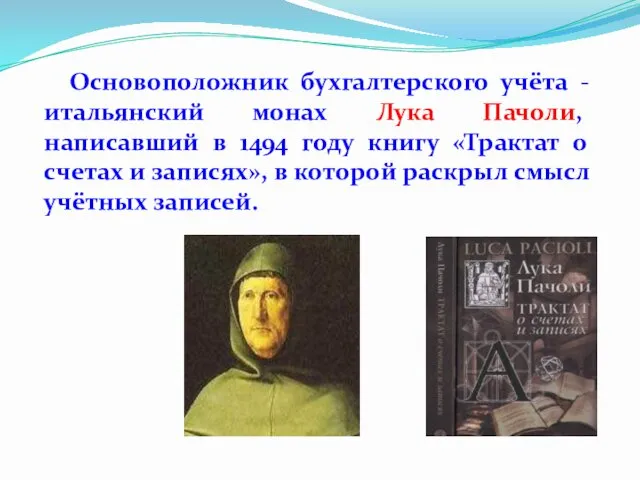

- 5. Основоположник бухгалтерского учёта - итальянский монах Лука Пачоли, написавший в 1494 году книгу «Трактат о счетах

- 6. В 1581 году в Венеции было создано первое в истории Общество бухгалтеров.

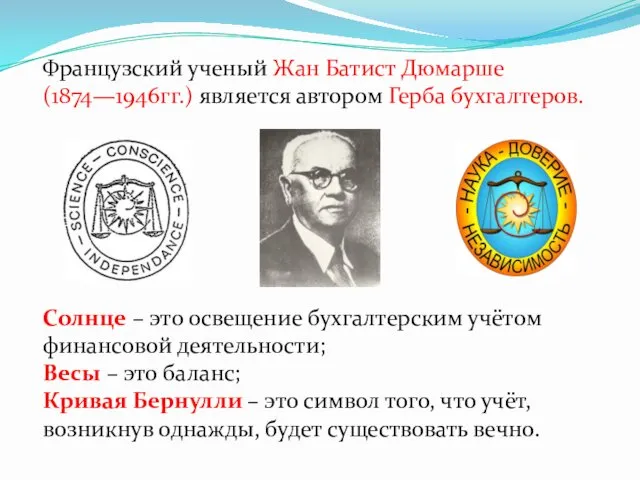

- 7. Французский ученый Жан Батист Дюмарше (1874—1946гг.) является автором Герба бухгалтеров. Солнце – это освещение бухгалтерским учётом

- 8. В России впервые ведение бухгалтерского учёта началось со времен правления Петра I в XVII веке. В

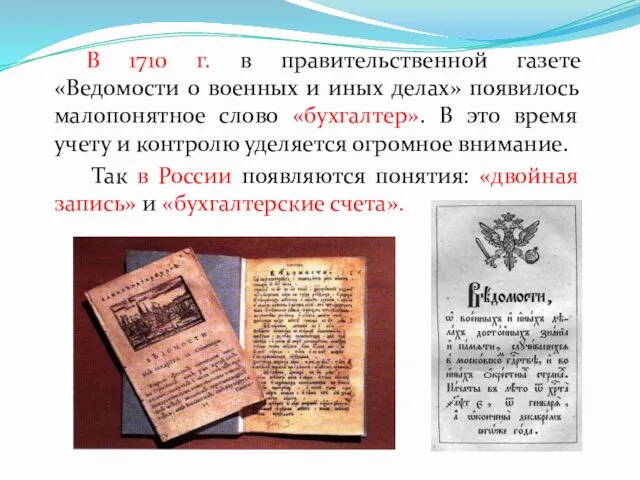

- 9. В 1710 г. в правительственной газете «Ведомости о военных и иных делах» появилось малопонятное слово «бухгалтер».

- 10. Современное состояние бухгалтерского учёта является результатом труда учёных и практиков нескольких столетий…

- 11. Бухгалтерский учёт является международным языком бизнеса!

- 12. Понятие бухгалтерского учёта

- 13. Бухгалтерский учёт (Accounting) - это процесс формирования документированной систематизированной информации о фактах хозяйственной жизни экономического субъекта,

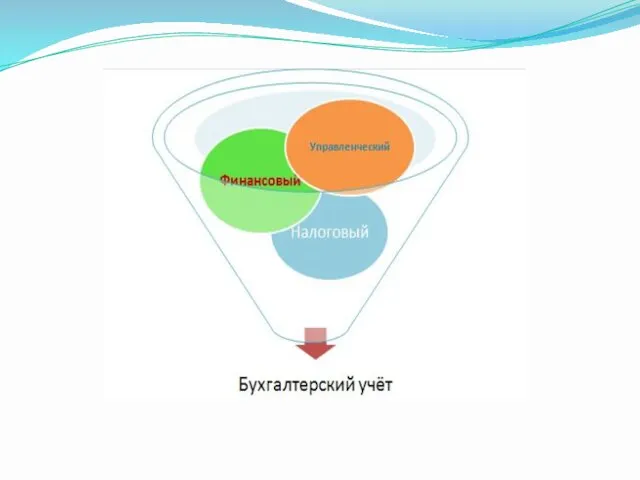

- 14. Виды бухгалтерского учёта

- 16. Финансовый учёт (financial accounting) необходим для сбора учётной информации, обеспечивающей регистрацию и отражение всех хозяйственных операций.

- 17. Управленческий учёт (managerial accounting) необходим для сбора внутренней учётной информации, используемой в самом экономическом субъекте для

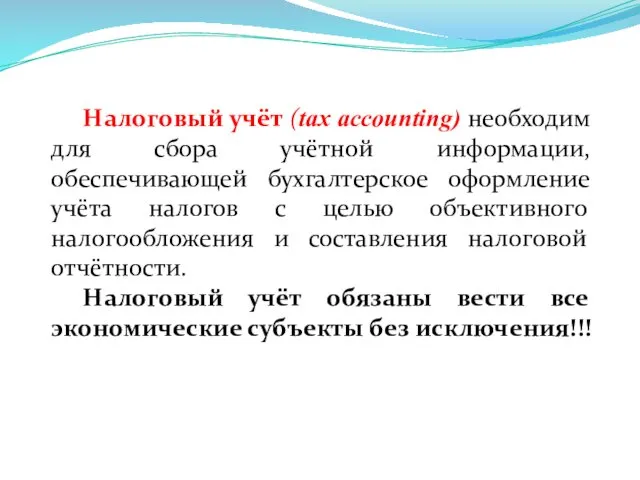

- 18. Налоговый учёт (tax accounting) необходим для сбора учётной информации, обеспечивающей бухгалтерское оформление учёта налогов с целью

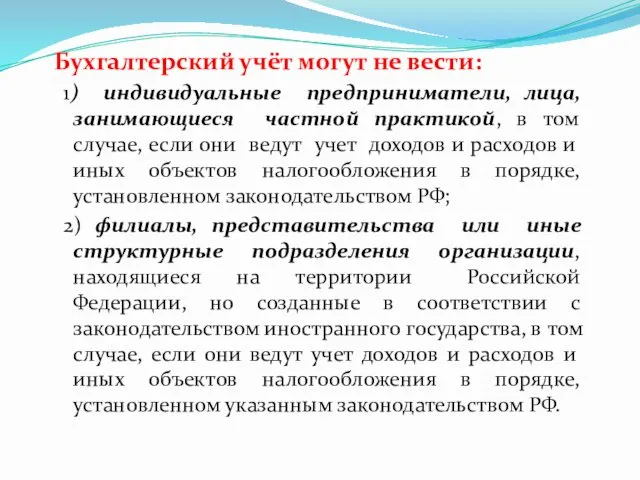

- 19. Бухгалтерский учёт могут не вести: 1) индивидуальные предприниматели, лица, занимающиеся частной практикой, в том случае, если

- 20. Задачи бухгалтерского учёта

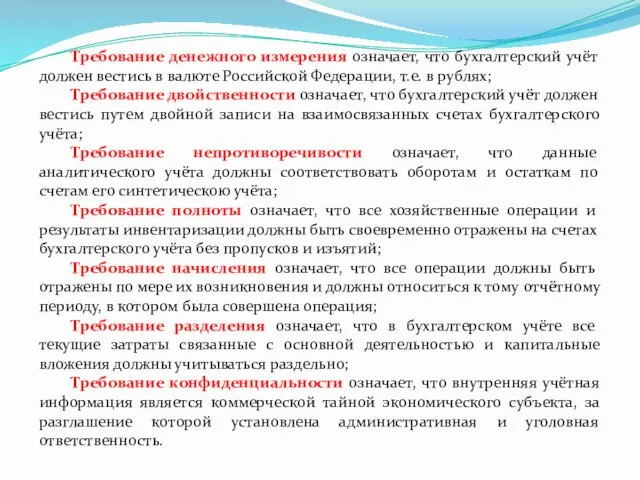

- 22. Требования к бухгалтерскому учёту

- 23. ТРЕБОВАНИЯ

- 24. Требование денежного измерения означает, что бухгалтерский учёт должен вестись в валюте Российской Федерации, т.е. в рублях;

- 25. Учётные измерители

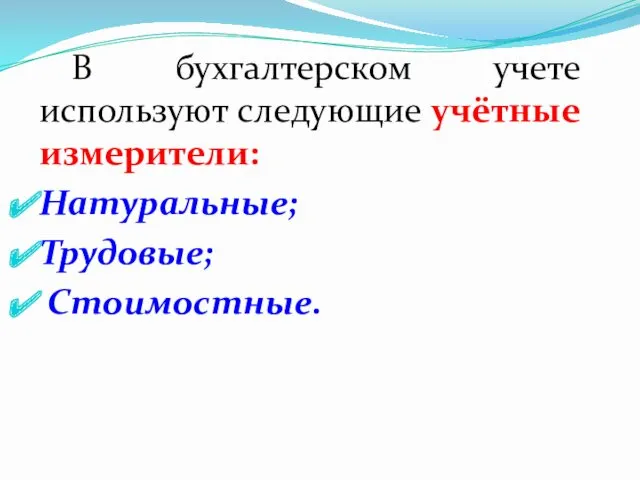

- 26. В бухгалтерском учете используют следующие учётные измерители: Натуральные; Трудовые; Стоимостные.

- 27. Пользователи бухгалтерского учёта

- 28. ПОЛЬЗОВАТЕЛИ Внутренние Внешние с прямым финансовым интересом Внешние с косвенным финансовым интересом Внешние без финансового интереса

- 29. Интересы различных пользователей к данным бухгалтерского учёта экономического субъекта

- 30. Объекты бухгалтерского учёта

- 31. имущество; обязательства; капитал; доходы; расходы; иные объекты.

- 32. Бухгалтерский баланс

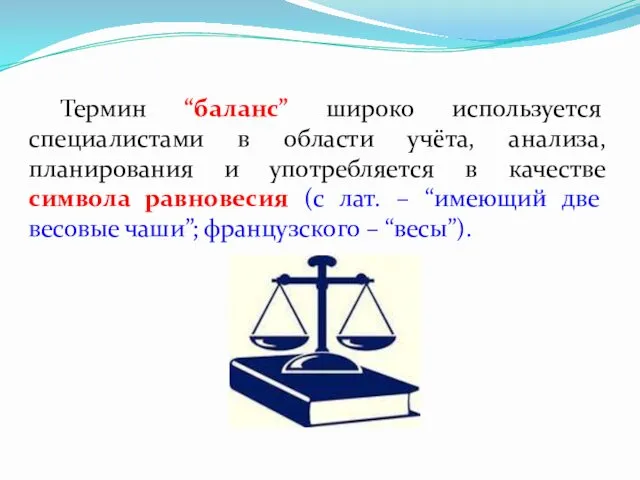

- 33. Термин “баланс” широко используется специалистами в области учёта, анализа, планирования и употребляется в качестве символа равновесия

- 35. Из бухгалтерского баланса можно узнать, чем владеет компания, есть ли у нее собственные средства или заемные,

- 36. Состав и структура бухгалтерского баланса

- 37. Бухгалтерский баланс состоит из двух частей: актива (assets) и пассива(equity and liabilities). Имущество, сгруппированное по составу

- 38. Строение баланса основано на принципе двойственности и выглядит следующим образом: АКТИВЫ = КАПИТАЛ + ОБЯЗАТЕЛЬСТВА

- 39. Типовая форма бухгалтерского баланса

- 40. Внеоборотные активы Non-current assets расходы по научно-исследовательским, опытно-конструкторским и технологическим работам (НИОКР), которые не списаны на

- 41. Внеоборотные активы Non-current assets затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых на

- 42. Внеоборотные активы Non-current assets основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение

- 43. Внеоборотные активы Non-current assets вложения свободных денежных средств организации в государственные и муниципальные ценные бумаги, ценные

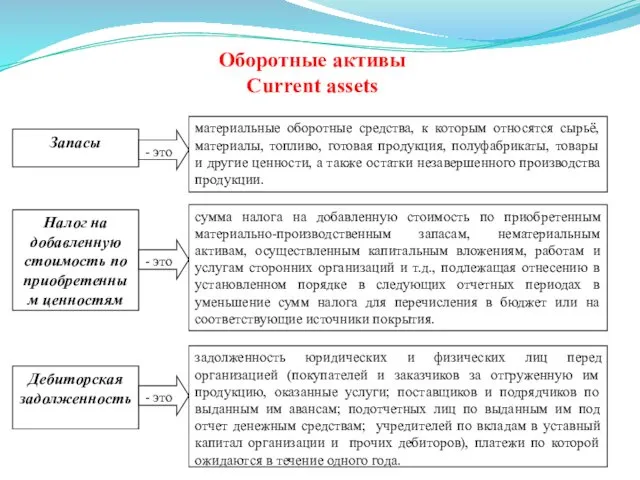

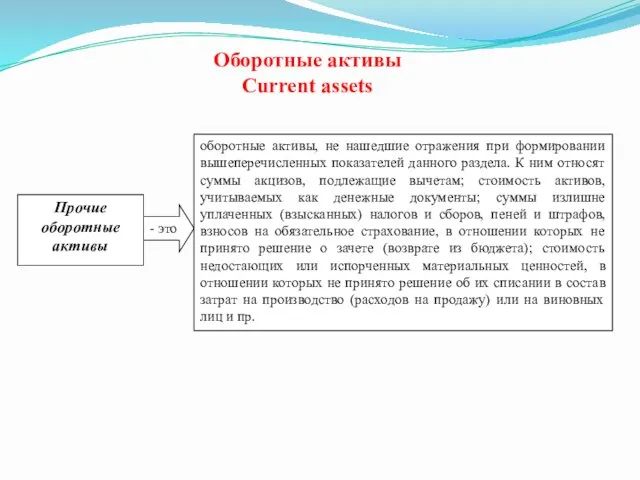

- 44. Оборотные активы Current assets

- 45. Оборотные активы Current assets

- 46. Оборотные активы Current assets

- 47. Капитал и резервы Equity

- 48. . Капитал и резервы Equity

- 49. Долгосрочные обязательства Non-current liabilities суммы, зарезервированные в целях равномерного включения расходов организации в затраты на производство

- 50. Краткосрочные обязательства Сurrent liabilities

- 51. Краткосрочные обязательства Сurrent liabilities

- 52. Хозяйственный процесс и хозяйственная операция

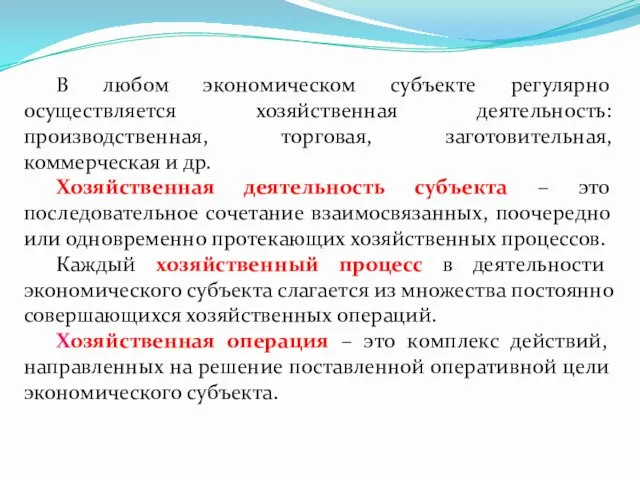

- 53. В любом экономическом субъекте регулярно осуществляется хозяйственная деятельность: производственная, торговая, заготовительная, коммерческая и др. Хозяйственная деятельность

- 54. Изменения в бухгалтерском балансе

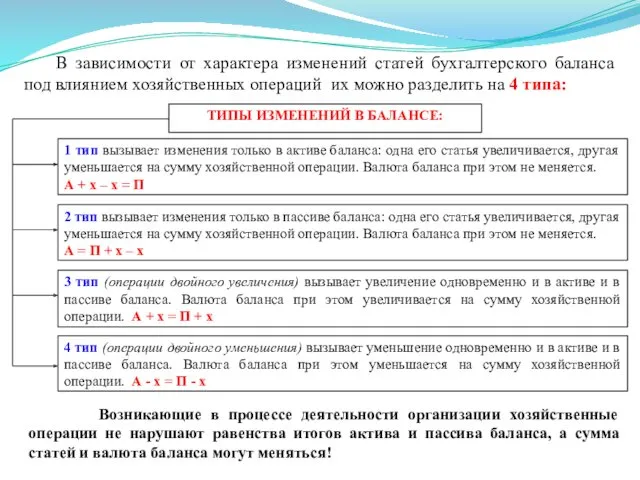

- 55. В зависимости от характера изменений статей бухгалтерского баланса под влиянием хозяйственных операций их можно разделить на

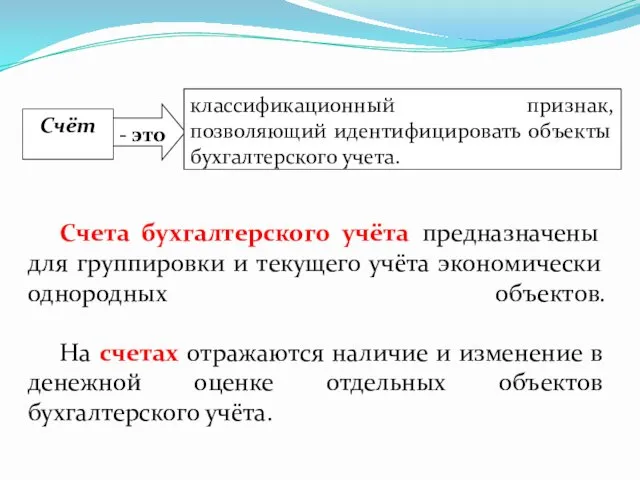

- 56. Бухгалтерские счета

- 57. Счета бухгалтерского учёта предназначены для группировки и текущего учёта экономически однородных объектов. На счетах отражаются наличие

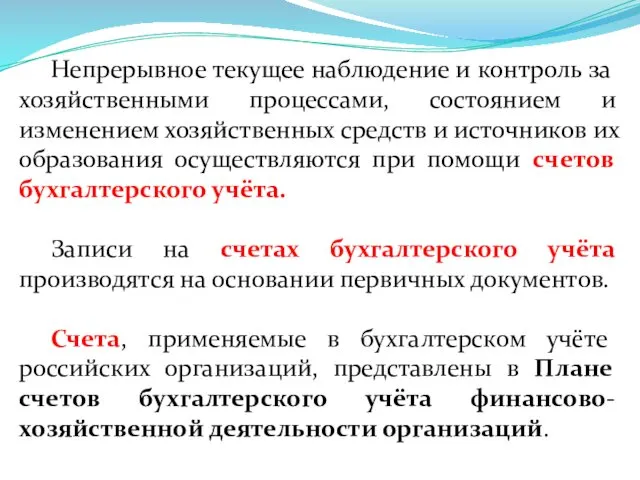

- 58. Непрерывное текущее наблюдение и контроль за хозяйственными процессами, состоянием и изменением хозяйственных средств и источников их

- 59. План счетов бухгалтерского учёта

- 60. Организации при ведении бухгалтерского учёта обязаны использовать счета, указанные в Плане счетов бухгалтерского учёта финансово-хозяйственной деятельности

- 62. Классификация бухгалтерских счетов

- 63. Классификация бухгалтерских счетов по отношению к балансу

- 64. Классификация бухгалтерских счетов по экономическому содержанию Счета оборотных средств Счета собственных средств Счета привлеченных средств Счета

- 65. Классификация бухгалтерских счетов по структуре и назначению денежные расчетные фондов и капитала контрарные дополнительные собирательно-распределительные бюджетно-распределительные

- 66. ОСНОВНЫЕ СЧЕТА Материальные (инвентарные) счета предназначены для учета и контроля за состоянием и движением товарно-материальных ценностей

- 67. Денежные счета предназначены для учета и контроля движения денежных средств (счета 50 «Касса», 51 «Расчетные счета»,

- 68. Счета фондов и капитала предназначены для контроля за состоянием и изменением фондов и капитала (счета 80

- 69. Расчетные счета предназначены для контроля за состоянием расчетов с юридическими и физическими лицами (счета 60 «Расчеты

- 70. РЕГУЛИРУЮЩИЕ СЧЕТА Контрарные (противостоящие) счета предназначены для уменьшения оценки объекта основного счета (счета 02 «Амортизация основных

- 71. Дополнительные счета предназначены для изменения оценки основного счета, которые в случае дебетового (кредитового) сальдо увеличивают (уменьшают)

- 72. РАСПРЕДЕЛИТЕЛЬНЫЕ СЧЕТА Собирательно-распределительные счета предназначены для учета различных расходов и их распределения между различными объектами учета

- 73. Бюджетно-распределительные счета предназначены для распределения доходов и расходов между смежными отчетными периодами с целью равномерного включения

- 74. СОПОСТАВЛЯЮЩИЕ СЧЕТА Операционно-результатные счета предназначены для контроля за отдельными процессами и выявления финансового результата от этих

- 75. Финансово-результатные счета предназначены для учета финансовых результатов хозяйственной деятельности организации в целях управления и контроля этой

- 76. КАЛЬКУЛЯЦИОННЫЕ СЧЕТА Калькуляционные счета предназначены для учета затрат, связанных в выпуском продукции, выполнением работ (услуг) и

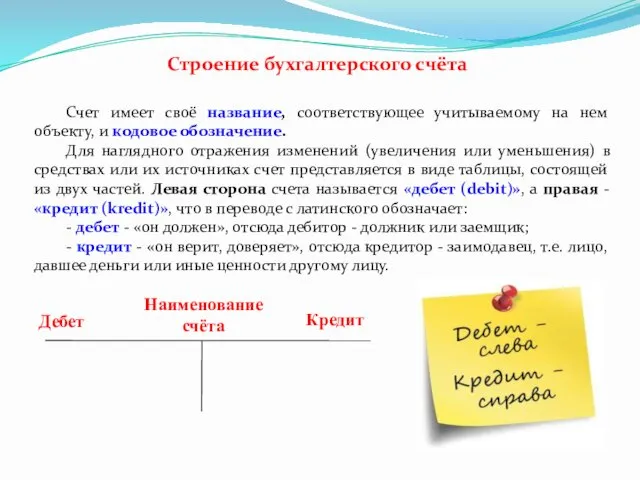

- 77. Строение бухгалтерского счёта

- 78. Строение бухгалтерского счёта Кредит Счет имеет своё название, соответствующее учитываемому на нем объекту, и кодовое обозначение.

- 79. Показатели бухгалтерского счёта

- 80. Изменение хозяйственных средств и источников их образования за анализируемый промежуток времени называется «оборотом». Дебетовый оборот (debit

- 81. Открыть бухгалтерский счёт означает записать в таблицу этого счёта сумму, характеризующую начальное состояние объекта. Взаимосвязь двух

- 82. Для того, чтобы правильно составить бухгалтерскую проводку следует рассмотреть хозяйственную операцию в следующих направлениях: выяснить на

- 83. Двойная запись

- 84. При помощи двойной записи осуществляется контроль за правильностью отражения хозяйственных операций в бухгалтерском учёте. Двойная запись

- 85. Виды бухгалтерских счетов и их структура

- 86. Бухгалтерские счета бывают: активные; пассивные; активно-пассивные.

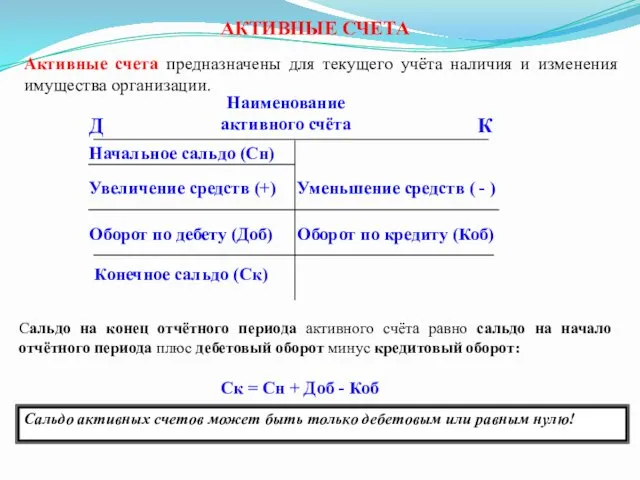

- 87. АКТИВНЫЕ СЧЕТА Активные счета предназначены для текущего учёта наличия и изменения имущества организации. Сальдо на конец

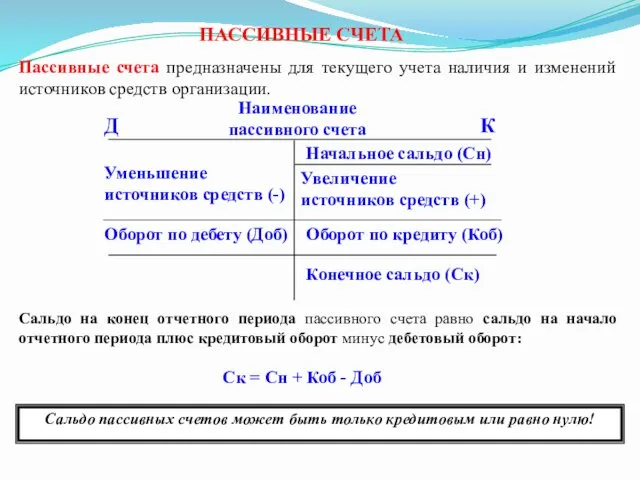

- 88. ПАССИВНЫЕ СЧЕТА Пассивные счета предназначены для текущего учета наличия и изменений источников средств организации. Сальдо на

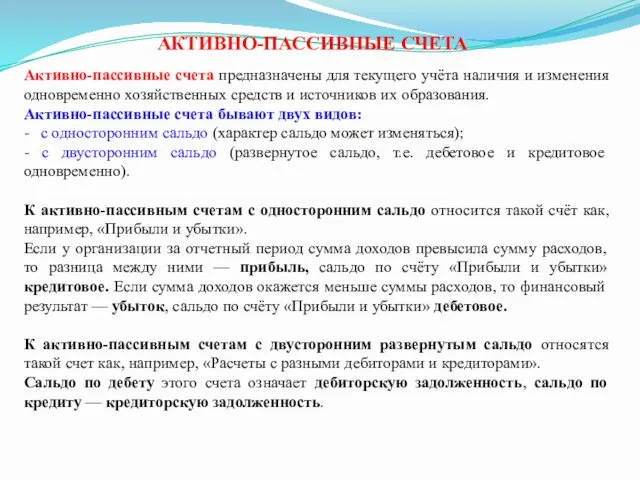

- 89. АКТИВНО-ПАССИВНЫЕ СЧЕТА Активно-пассивные счета предназначены для текущего учёта наличия и изменения одновременно хозяйственных средств и источников

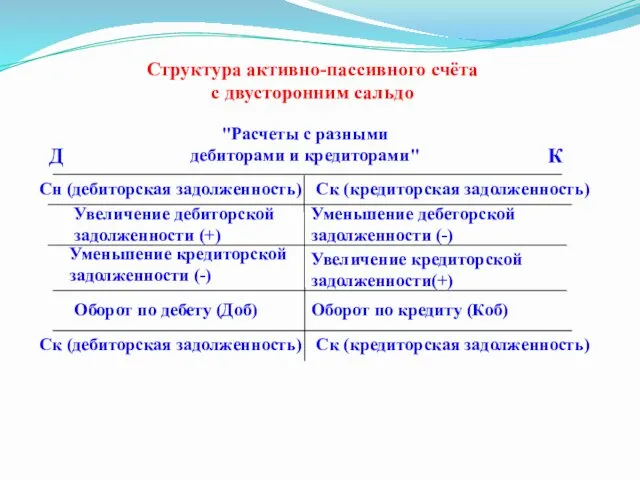

- 90. Структура активно-пассивного счёта с двусторонним сальдо

- 91. Синтетический и аналитический учет и их взаимосвязь

- 92. По степени обобщения данных бухгалтерский учёт бывает синтетический и аналитический. Синтетический учёт даёт обобщенные сведения о

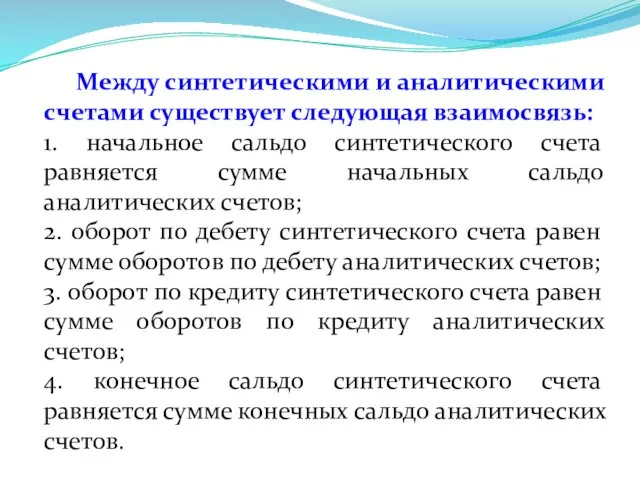

- 94. Между синтетическими и аналитическими счетами существует следующая взаимосвязь: 1. начальное сальдо синтетического счета равняется сумме начальных

- 95. Оборотные ведомости

- 96. Для получения сводных данных по счетам бухгалтерского учёта и проверки тождественности синтетического и аналитического учёта необходимо

- 97. Документация

- 98. Все хозяйственные операции, осуществляемые экономическим субъектом, должны оформляться первичными документами, на основании которых осуществляются записи в

- 99. Классификация бухгалтерских документов

- 101. Распорядительными называются такие документы, которые содержат распоряжение о выполнении той или иной хозяйственной операции. К ним

- 102. Первичными называются документы, которые отражают хозяйственные операции непосредственно в момент их совершения. Они являются доказательством того,

- 103. Разовые документы отражают одну или одновременно несколько хозяйственных операций. Отличительная черта этих документов - сразу же

- 104. Внутренние документы составляют внутри предприятия. Ими оформляются хозяйственные операции, совершаемые только внутри предприятия. Эти документы не

- 105. Учётные регистры

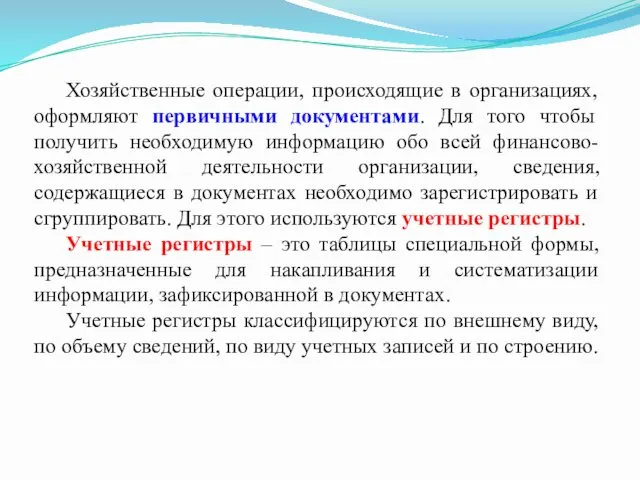

- 106. Хозяйственные операции, происходящие в организациях, оформляют первичными документами. Для того чтобы получить необходимую информацию обо всей

- 107. Бухгалтерская отчётность

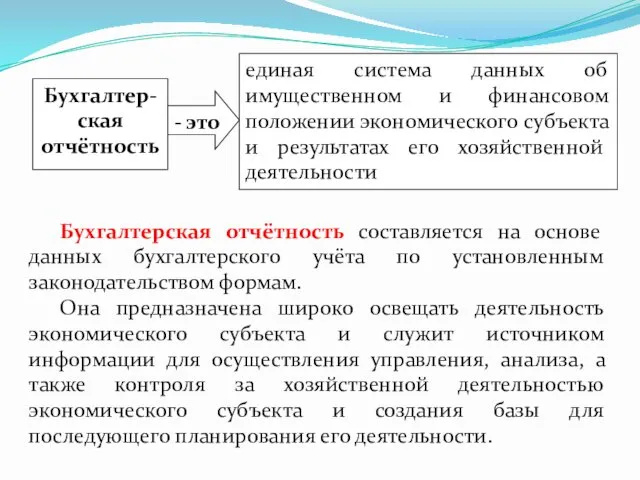

- 108. Бухгалтерская отчётность составляется на основе данных бухгалтерского учёта по установленным законодательством формам. Она предназначена широко освещать

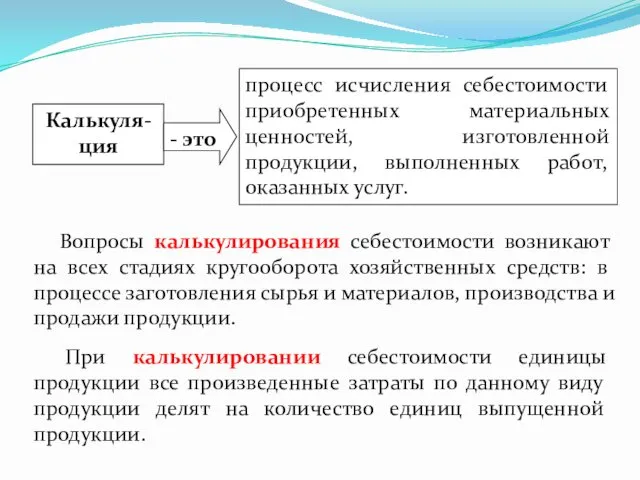

- 109. Калькуляция

- 110. При калькулировании себестоимости единицы продукции все произведенные затраты по данному виду продукции делят на количество единиц

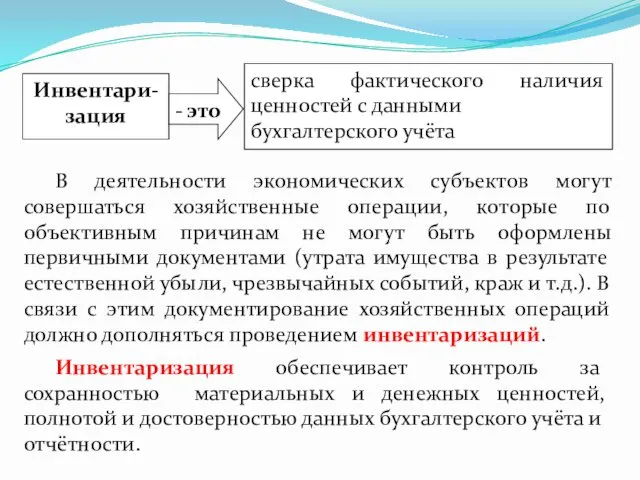

- 111. Инвентаризация

- 112. В деятельности экономических субъектов могут совершаться хозяйственные операции, которые по объективным причинам не могут быть оформлены

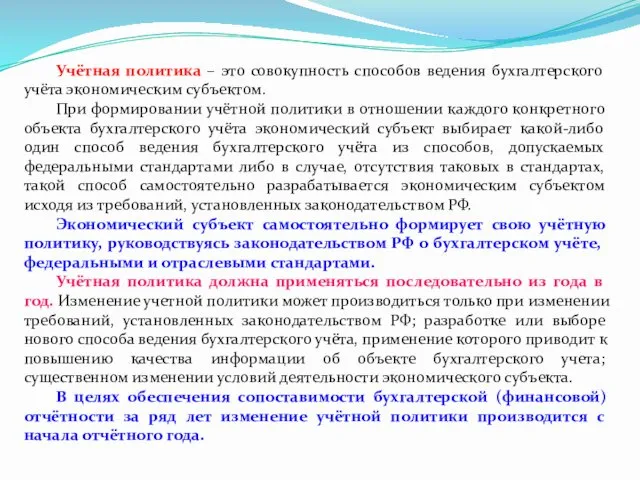

- 113. Учётная политика

- 114. Учётная политика – это совокупность способов ведения бухгалтерского учёта экономическим субъектом. При формировании учётной политики в

- 116. Скачать презентацию

История возникновения

и развития

бухгалтерского учёта

История возникновения

и развития

бухгалтерского учёта

Первые следы развитой системы учёта были обнаружены в Древнем Египте несколько

Первые следы развитой системы учёта были обнаружены в Древнем Египте несколько

В Древнем Вавилоне учёт вёлся на глиняных табличках, выполнявших роль учётных

В Древнем Вавилоне учёт вёлся на глиняных табличках, выполнявших роль учётных

Основоположник бухгалтерского учёта - итальянский монах Лука Пачоли, написавший в 1494

Основоположник бухгалтерского учёта - итальянский монах Лука Пачоли, написавший в 1494

В 1581 году в Венеции было создано первое в истории Общество

В 1581 году в Венеции было создано первое в истории Общество

Французский ученый Жан Батист Дюмарше (1874—1946гг.) является автором Герба бухгалтеров.

Солнце

Французский ученый Жан Батист Дюмарше (1874—1946гг.) является автором Герба бухгалтеров. Солнце

В России впервые ведение бухгалтерского учёта началось со времен правления Петра

В России впервые ведение бухгалтерского учёта началось со времен правления Петра

В 1710 г. в правительственной газете «Ведомости о военных и иных

В 1710 г. в правительственной газете «Ведомости о военных и иных

Современное состояние бухгалтерского учёта является результатом труда учёных и практиков нескольких

Современное состояние бухгалтерского учёта является результатом труда учёных и практиков нескольких

Бухгалтерский учёт является международным языком бизнеса!

Бухгалтерский учёт является международным языком бизнеса!

Понятие

бухгалтерского учёта

Понятие

бухгалтерского учёта

Бухгалтерский учёт (Accounting) - это процесс формирования документированной систематизированной информации

Бухгалтерский учёт (Accounting) - это процесс формирования документированной систематизированной информации

Виды

бухгалтерского учёта

Виды

бухгалтерского учёта

Финансовый учёт (financial accounting) необходим для сбора учётной информации, обеспечивающей

Финансовый учёт (financial accounting) необходим для сбора учётной информации, обеспечивающей

Управленческий учёт (managerial accounting) необходим для сбора внутренней учётной информации,

Управленческий учёт (managerial accounting) необходим для сбора внутренней учётной информации,

Налоговый учёт (tax accounting) необходим для сбора учётной информации, обеспечивающей бухгалтерское

Налоговый учёт (tax accounting) необходим для сбора учётной информации, обеспечивающей бухгалтерское

Бухгалтерский учёт могут не вести:

1) индивидуальные предприниматели, лица, занимающиеся частной

Бухгалтерский учёт могут не вести:

1) индивидуальные предприниматели, лица, занимающиеся частной

Задачи

бухгалтерского учёта

Задачи

бухгалтерского учёта

Требования к

бухгалтерскому учёту

Требования к

бухгалтерскому учёту

ТРЕБОВАНИЯ

ТРЕБОВАНИЯ

Требование денежного измерения означает, что бухгалтерский учёт должен вестись в валюте

Требование денежного измерения означает, что бухгалтерский учёт должен вестись в валюте

Учётные измерители

Учётные измерители

В бухгалтерском учете используют следующие учётные измерители:

Натуральные;

Трудовые;

Стоимостные.

В бухгалтерском учете используют следующие учётные измерители:

Натуральные;

Трудовые;

Стоимостные.

Пользователи

бухгалтерского учёта

Пользователи

бухгалтерского учёта

ПОЛЬЗОВАТЕЛИ

Внутренние

Внешние

с прямым финансовым интересом

Внешние

с косвенным финансовым интересом

Внешние без финансового интереса

ПОЛЬЗОВАТЕЛИ

Внутренние

Внешние

с прямым финансовым интересом

Внешние

с косвенным финансовым интересом

Внешние без финансового интереса

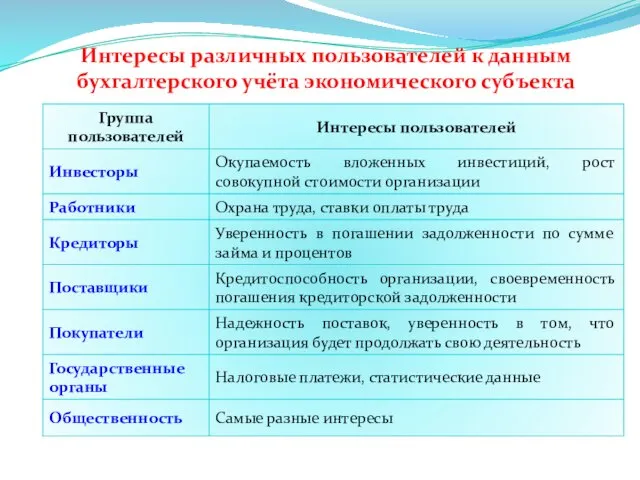

Интересы различных пользователей к данным бухгалтерского учёта экономического субъекта

Интересы различных пользователей к данным бухгалтерского учёта экономического субъекта

Объекты

бухгалтерского учёта

Объекты

бухгалтерского учёта

имущество;

обязательства;

капитал;

доходы;

расходы;

иные объекты.

имущество;

обязательства;

капитал;

доходы;

расходы;

иные объекты.

Бухгалтерский

баланс

Бухгалтерский

баланс

Термин “баланс” широко используется специалистами в области учёта, анализа, планирования и

Термин “баланс” широко используется специалистами в области учёта, анализа, планирования и

Из бухгалтерского баланса можно узнать, чем владеет компания, есть ли у

Из бухгалтерского баланса можно узнать, чем владеет компания, есть ли у

Состав и структура бухгалтерского баланса

Состав и структура бухгалтерского баланса

Бухгалтерский баланс состоит из двух частей: актива (assets) и пассива(equity and

Бухгалтерский баланс состоит из двух частей: актива (assets) и пассива(equity and

Строение баланса основано на принципе двойственности и выглядит следующим образом:

АКТИВЫ =

КАПИТАЛ

Строение баланса основано на принципе двойственности и выглядит следующим образом:

АКТИВЫ =

КАПИТАЛ

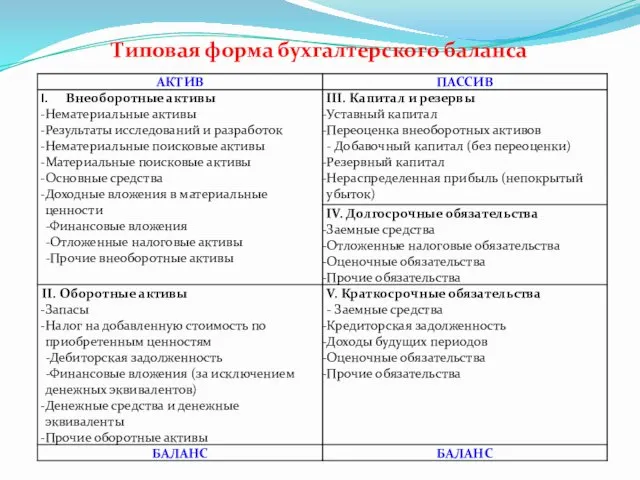

Типовая форма бухгалтерского баланса

Типовая форма бухгалтерского баланса

Внеоборотные активы

Non-current assets

расходы по научно-исследовательским, опытно-конструкторским и технологическим работам (НИОКР), которые

Внеоборотные активы

Non-current assets

расходы по научно-исследовательским, опытно-конструкторским и технологическим работам (НИОКР), которые

Внеоборотные активы

Non-current assets

затраты на поиск, оценку месторождений полезных ископаемых и разведку

Внеоборотные активы

Non-current assets

затраты на поиск, оценку месторождений полезных ископаемых и разведку

Внеоборотные активы

Non-current assets

основные средства, предназначенные исключительно для предоставления организацией за плату

Внеоборотные активы

Non-current assets

основные средства, предназначенные исключительно для предоставления организацией за плату

Внеоборотные активы

Non-current assets

вложения свободных денежных средств организации в государственные и муниципальные

Внеоборотные активы

Non-current assets

вложения свободных денежных средств организации в государственные и муниципальные

Оборотные активы

Current assets

Оборотные активы

Current assets

Оборотные активы

Current assets

Оборотные активы

Current assets

Оборотные активы

Current assets

Оборотные активы

Current assets

Капитал и резервы

Equity

Капитал и резервы

Equity

.

Капитал и резервы

Equity

.

Капитал и резервы

Equity

Долгосрочные обязательства

Non-current liabilities

суммы, зарезервированные в целях равномерного включения расходов организации

Долгосрочные обязательства

Non-current liabilities

суммы, зарезервированные в целях равномерного включения расходов организации

Краткосрочные обязательства

Сurrent liabilities

Краткосрочные обязательства

Сurrent liabilities

Краткосрочные обязательства

Сurrent liabilities

Краткосрочные обязательства

Сurrent liabilities

Хозяйственный процесс и хозяйственная операция

Хозяйственный процесс и хозяйственная операция

В любом экономическом субъекте регулярно осуществляется хозяйственная деятельность: производственная, торговая, заготовительная,

В любом экономическом субъекте регулярно осуществляется хозяйственная деятельность: производственная, торговая, заготовительная,

Изменения в бухгалтерском балансе

Изменения в бухгалтерском балансе

В зависимости от характера изменений статей бухгалтерского баланса под влиянием хозяйственных

В зависимости от характера изменений статей бухгалтерского баланса под влиянием хозяйственных

Бухгалтерские

счета

Бухгалтерские

счета

Счета бухгалтерского учёта предназначены для группировки и текущего учёта экономически однородных

Счета бухгалтерского учёта предназначены для группировки и текущего учёта экономически однородных

Непрерывное текущее наблюдение и контроль за хозяйственными процессами, состоянием и изменением

Непрерывное текущее наблюдение и контроль за хозяйственными процессами, состоянием и изменением

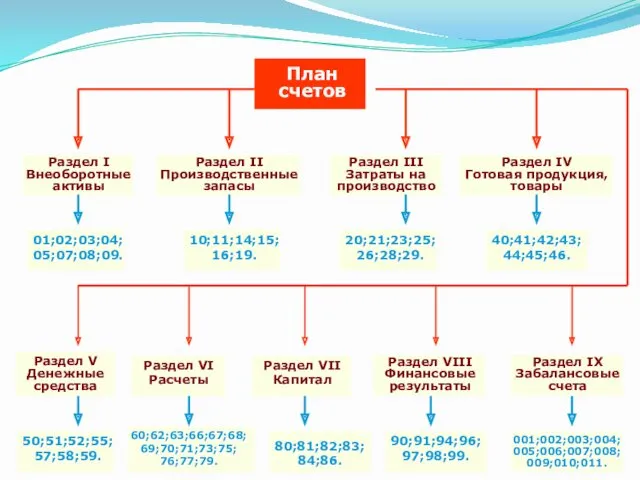

План счетов бухгалтерского учёта

План счетов бухгалтерского учёта

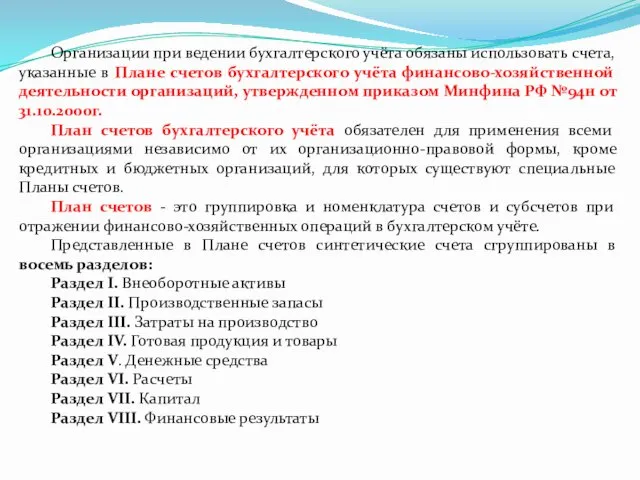

Организации при ведении бухгалтерского учёта обязаны использовать счета, указанные в Плане

Организации при ведении бухгалтерского учёта обязаны использовать счета, указанные в Плане

Классификация бухгалтерских счетов

Классификация бухгалтерских счетов

Классификация бухгалтерских счетов по отношению к балансу

Классификация бухгалтерских счетов по отношению к балансу

Классификация бухгалтерских счетов по экономическому содержанию

Счета оборотных средств

Счета собственных средств

Счета привлеченных

Классификация бухгалтерских счетов по экономическому содержанию

Счета оборотных средств

Счета собственных средств

Счета привлеченных

Классификация бухгалтерских счетов по структуре и назначению

денежные

расчетные

фондов и капитала

контрарные

дополнительные

собирательно-распределительные

бюджетно-распределительные

Сопоставля-ющие

Калькуля-ционные

операционно-результатные

финансово-результатные

Классификация бухгалтерских счетов по структуре и назначению

денежные

расчетные

фондов и капитала

контрарные

дополнительные

собирательно-распределительные

бюджетно-распределительные

Сопоставля-ющие

Калькуля-ционные

операционно-результатные

финансово-результатные

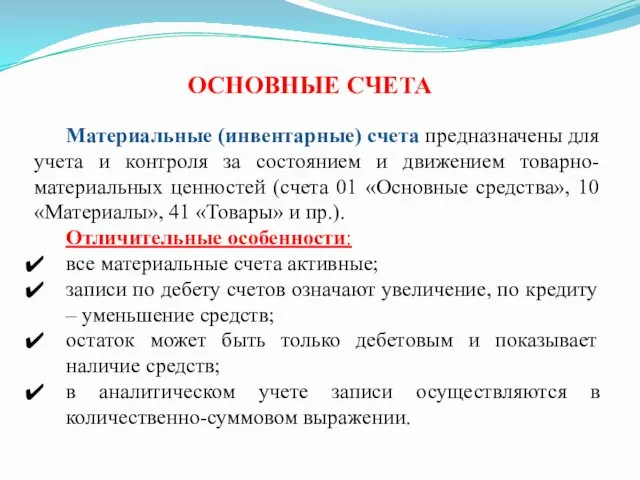

ОСНОВНЫЕ СЧЕТА

Материальные (инвентарные) счета предназначены для учета и контроля за состоянием

ОСНОВНЫЕ СЧЕТА

Материальные (инвентарные) счета предназначены для учета и контроля за состоянием

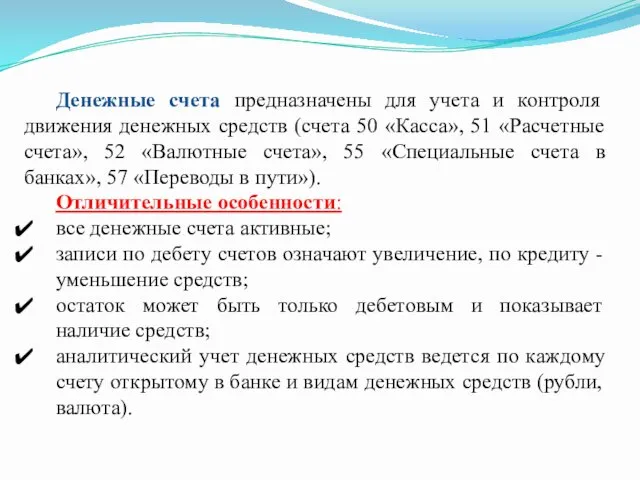

Денежные счета предназначены для учета и контроля движения денежных средств (счета

Денежные счета предназначены для учета и контроля движения денежных средств (счета

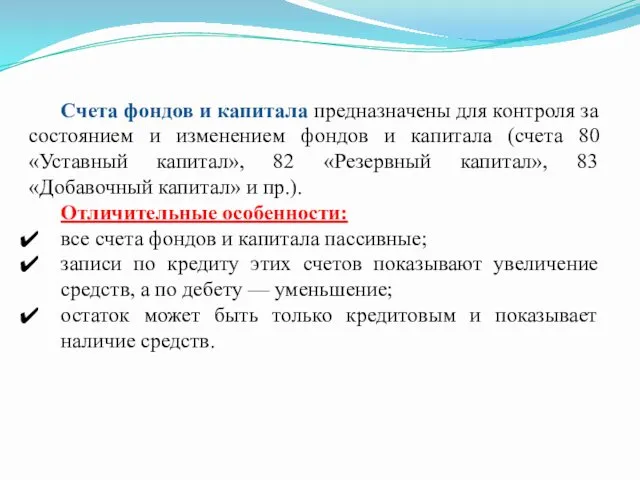

Счета фондов и капитала предназначены для контроля за состоянием и изменением

Счета фондов и капитала предназначены для контроля за состоянием и изменением

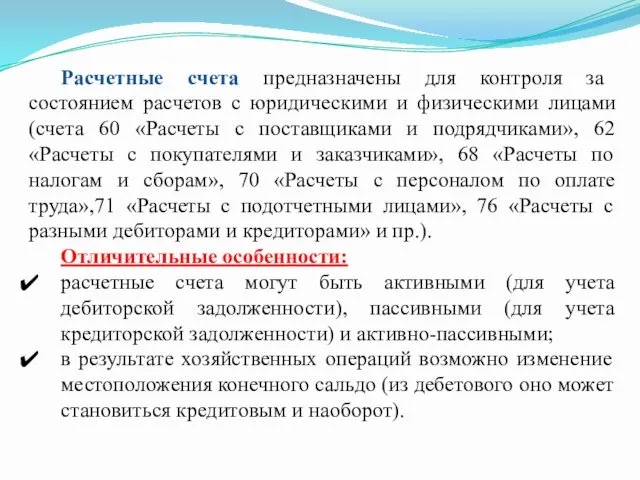

Расчетные счета предназначены для контроля за состоянием расчетов с юридическими и

Расчетные счета предназначены для контроля за состоянием расчетов с юридическими и

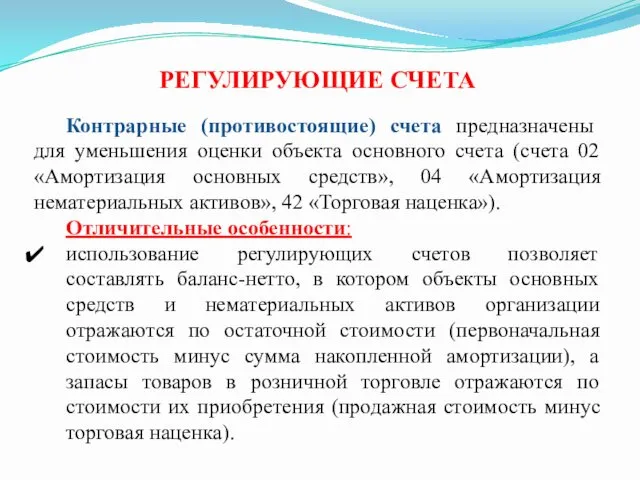

РЕГУЛИРУЮЩИЕ СЧЕТА

Контрарные (противостоящие) счета предназначены для уменьшения оценки объекта основного счета

РЕГУЛИРУЮЩИЕ СЧЕТА

Контрарные (противостоящие) счета предназначены для уменьшения оценки объекта основного счета

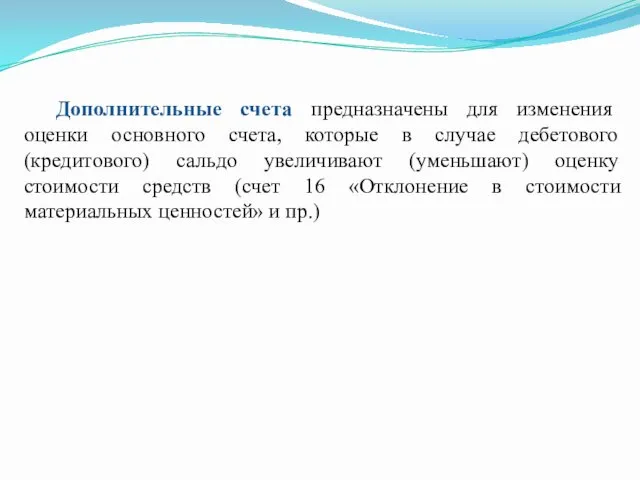

Дополнительные счета предназначены для изменения оценки основного счета, которые в

Дополнительные счета предназначены для изменения оценки основного счета, которые в

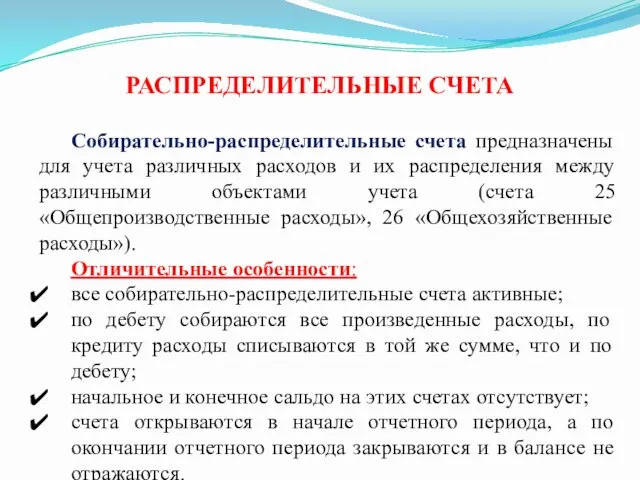

РАСПРЕДЕЛИТЕЛЬНЫЕ СЧЕТА

Собирательно-распределительные счета предназначены для учета различных расходов и их распределения

РАСПРЕДЕЛИТЕЛЬНЫЕ СЧЕТА

Собирательно-распределительные счета предназначены для учета различных расходов и их распределения

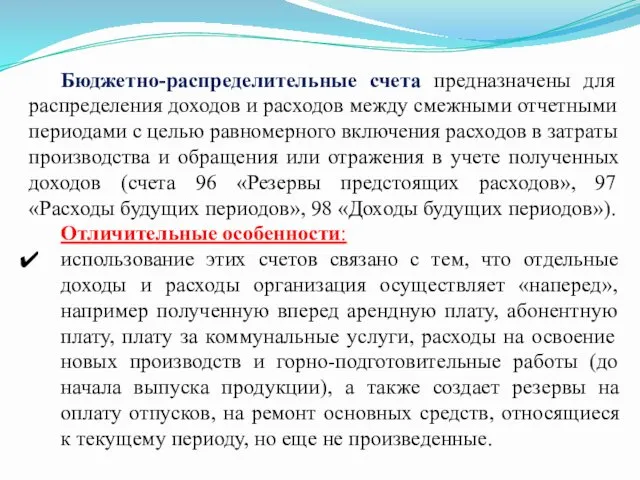

Бюджетно-распределительные счета предназначены для распределения доходов и расходов между смежными отчетными

Бюджетно-распределительные счета предназначены для распределения доходов и расходов между смежными отчетными

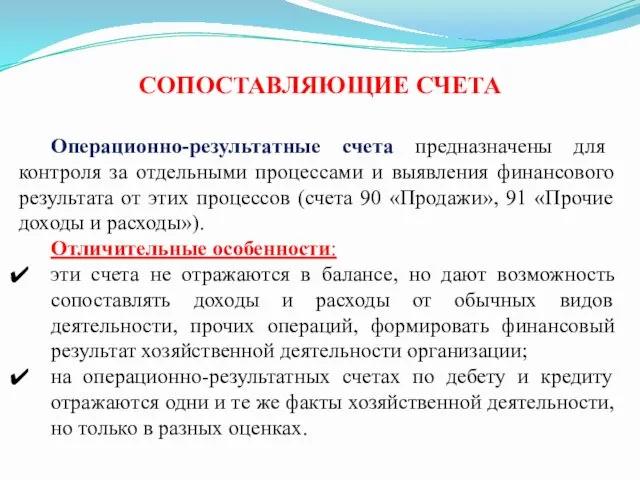

СОПОСТАВЛЯЮЩИЕ СЧЕТА

Операционно-результатные счета предназначены для контроля за отдельными процессами и выявления

СОПОСТАВЛЯЮЩИЕ СЧЕТА

Операционно-результатные счета предназначены для контроля за отдельными процессами и выявления

Финансово-результатные счета предназначены для учета финансовых результатов хозяйственной деятельности организации в

Финансово-результатные счета предназначены для учета финансовых результатов хозяйственной деятельности организации в

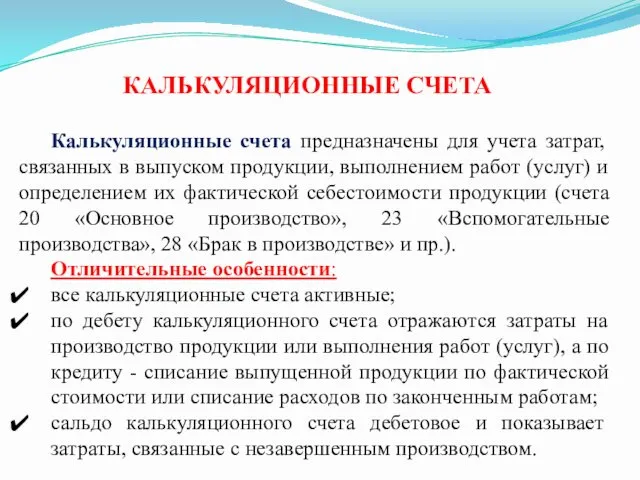

КАЛЬКУЛЯЦИОННЫЕ СЧЕТА

Калькуляционные счета предназначены для учета затрат, связанных в выпуском продукции,

КАЛЬКУЛЯЦИОННЫЕ СЧЕТА

Калькуляционные счета предназначены для учета затрат, связанных в выпуском продукции,

Строение бухгалтерского счёта

Строение бухгалтерского счёта

Строение бухгалтерского счёта

Кредит

Счет имеет своё название, соответствующее учитываемому на нем объекту,

Строение бухгалтерского счёта

Кредит

Счет имеет своё название, соответствующее учитываемому на нем объекту,

Показатели бухгалтерского счёта

Показатели бухгалтерского счёта

Изменение хозяйственных средств и источников их образования за анализируемый промежуток времени

Изменение хозяйственных средств и источников их образования за анализируемый промежуток времени

Открыть бухгалтерский счёт означает записать в таблицу этого счёта сумму, характеризующую

Открыть бухгалтерский счёт означает записать в таблицу этого счёта сумму, характеризующую

Для того, чтобы правильно составить бухгалтерскую проводку следует рассмотреть хозяйственную операцию

Для того, чтобы правильно составить бухгалтерскую проводку следует рассмотреть хозяйственную операцию

Двойная запись

Двойная запись

При помощи двойной записи осуществляется контроль за правильностью отражения хозяйственных операций

При помощи двойной записи осуществляется контроль за правильностью отражения хозяйственных операций

Виды бухгалтерских счетов и их структура

Виды бухгалтерских счетов и их структура

Бухгалтерские счета бывают:

активные;

пассивные;

активно-пассивные.

Бухгалтерские счета бывают:

активные;

пассивные;

активно-пассивные.

АКТИВНЫЕ СЧЕТА

Активные счета предназначены для текущего учёта наличия и изменения имущества

АКТИВНЫЕ СЧЕТА

Активные счета предназначены для текущего учёта наличия и изменения имущества

ПАССИВНЫЕ СЧЕТА

Пассивные счета предназначены для текущего учета наличия и изменений источников

ПАССИВНЫЕ СЧЕТА

Пассивные счета предназначены для текущего учета наличия и изменений источников

АКТИВНО-ПАССИВНЫЕ СЧЕТА

Активно-пассивные счета предназначены для текущего учёта наличия и изменения одновременно

АКТИВНО-ПАССИВНЫЕ СЧЕТА

Активно-пассивные счета предназначены для текущего учёта наличия и изменения одновременно

Структура активно-пассивного счёта

с двусторонним сальдо

Структура активно-пассивного счёта

с двусторонним сальдо

Синтетический и аналитический учет

и их взаимосвязь

Синтетический и аналитический учет

и их взаимосвязь

По степени обобщения данных бухгалтерский учёт бывает синтетический и аналитический.

Синтетический

По степени обобщения данных бухгалтерский учёт бывает синтетический и аналитический.

Синтетический

Между синтетическими и аналитическими счетами существует следующая взаимосвязь:

1. начальное сальдо синтетического

Между синтетическими и аналитическими счетами существует следующая взаимосвязь:

1. начальное сальдо синтетического

Оборотные

ведомости

Оборотные

ведомости

Для получения сводных данных по счетам бухгалтерского учёта и проверки тождественности

Для получения сводных данных по счетам бухгалтерского учёта и проверки тождественности

Документация

Документация

Все хозяйственные операции, осуществляемые экономическим субъектом, должны оформляться первичными документами, на

Все хозяйственные операции, осуществляемые экономическим субъектом, должны оформляться первичными документами, на

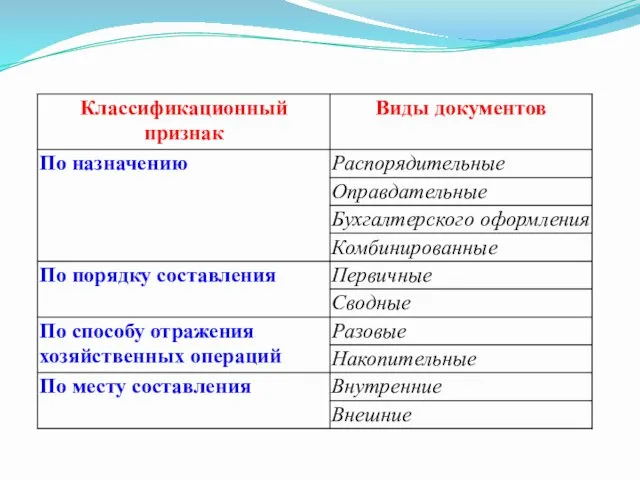

Классификация бухгалтерских документов

Классификация бухгалтерских документов

Распорядительными называются такие документы, которые содержат распоряжение о выполнении той или

Распорядительными называются такие документы, которые содержат распоряжение о выполнении той или

Первичными называются документы, которые отражают хозяйственные операции непосредственно в момент их

Первичными называются документы, которые отражают хозяйственные операции непосредственно в момент их

Разовые документы отражают одну или одновременно несколько хозяйственных операций. Отличительная черта

Разовые документы отражают одну или одновременно несколько хозяйственных операций. Отличительная черта

Внутренние документы составляют внутри предприятия. Ими оформляются хозяйственные операции, совершаемые только

Внутренние документы составляют внутри предприятия. Ими оформляются хозяйственные операции, совершаемые только

Учётные регистры

Учётные регистры

Хозяйственные операции, происходящие в организациях, оформляют первичными документами. Для того чтобы

Хозяйственные операции, происходящие в организациях, оформляют первичными документами. Для того чтобы

Бухгалтерская отчётность

Бухгалтерская отчётность

Бухгалтерская отчётность составляется на основе данных бухгалтерского учёта по установленным законодательством

Бухгалтерская отчётность составляется на основе данных бухгалтерского учёта по установленным законодательством

Калькуляция

Калькуляция

При калькулировании себестоимости единицы продукции все произведенные затраты по данному виду

При калькулировании себестоимости единицы продукции все произведенные затраты по данному виду

Инвентаризация

Инвентаризация

В деятельности экономических субъектов могут совершаться хозяйственные операции, которые по объективным

В деятельности экономических субъектов могут совершаться хозяйственные операции, которые по объективным

Учётная политика

Учётная политика

Учётная политика – это совокупность способов ведения бухгалтерского учёта экономическим субъектом.

При

Учётная политика – это совокупность способов ведения бухгалтерского учёта экономическим субъектом.

При

Молодежный научно-образовательный форум RE:ПОСТ (патриотизм, образование, студенчество)

Молодежный научно-образовательный форум RE:ПОСТ (патриотизм, образование, студенчество) Graphic Card Performance SPECViewperf 13

Graphic Card Performance SPECViewperf 13 Презентация Номенклатура Африки

Презентация Номенклатура Африки Принципы организации развивающей предметно-пространственной среды в группах детского сада в соответствии с Федеральным государственным образовательным стандартом дошкольных организаций.

Принципы организации развивающей предметно-пространственной среды в группах детского сада в соответствии с Федеральным государственным образовательным стандартом дошкольных организаций. Разница между британской и американской грамматикой

Разница между британской и американской грамматикой Жизнь на разных материках. 5 класс

Жизнь на разных материках. 5 класс Презентация Загадки о профессиях

Презентация Загадки о профессиях Использование мяча на этапе автоматизации звуков.

Использование мяча на этапе автоматизации звуков. Игра Колесо истории

Игра Колесо истории КВ и УКВ радиосвязь

КВ и УКВ радиосвязь Технологии продвижения на рынке СМИ

Технологии продвижения на рынке СМИ практическая работа №2 по биологии

практическая работа №2 по биологии Половое воспитание младших школьников.

Половое воспитание младших школьников. Трудовые ресурсы и экономически активное население. Неравномерность в распределении. Изменение структуры занятости населения

Трудовые ресурсы и экономически активное население. Неравномерность в распределении. Изменение структуры занятости населения Сказка Дюймовочка

Сказка Дюймовочка Водород и его изотопы

Водород и его изотопы Goniometric study of crystals

Goniometric study of crystals презентация 2022 для Дня открытых дверей

презентация 2022 для Дня открытых дверей как подготовить ребенка к школе

как подготовить ребенка к школе Методы очистки и разделения веществ

Методы очистки и разделения веществ Краткое содержание Слово о полку Игореве

Краткое содержание Слово о полку Игореве Чудо - дерево. Сказки и оформление детей подготовительной группы № 9

Чудо - дерево. Сказки и оформление детей подготовительной группы № 9 Netflix. Анализ бренда

Netflix. Анализ бренда Резание (резка) стали

Резание (резка) стали Тип Инфузории. 7 класс

Тип Инфузории. 7 класс Аппликация Барашек.

Аппликация Барашек. Email about personal information

Email about personal information формирование исследовательских навыков на уроках биологии

формирование исследовательских навыков на уроках биологии