- Доходы и расходы организаций

Содержание

- 2. Определение расходов Затраты – это стоимостное выражение использованных в хозяйственной деятельности организации за определенный период материальных,

- 3. Расходами признаются обоснованные и документально подтвержденные затраты Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых

- 4. Классификация расходов 1. В бухгалтерском учете все расходы организации подразделяются на расходы по обычных видов деятельности

- 5. Подробнее про расходы в бухгалтерском учете Расходами по обычным видам деятельности, согласно ПБУ 10/99, являются: 1)

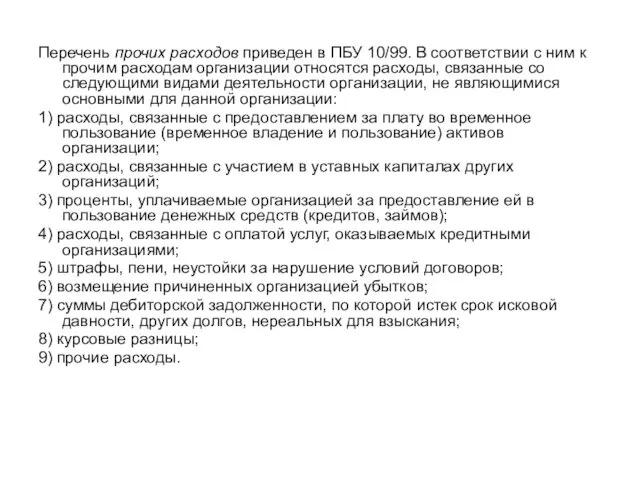

- 6. Перечень прочих расходов приведен в ПБУ 10/99. В соответствии с ним к прочим расходам организации относятся

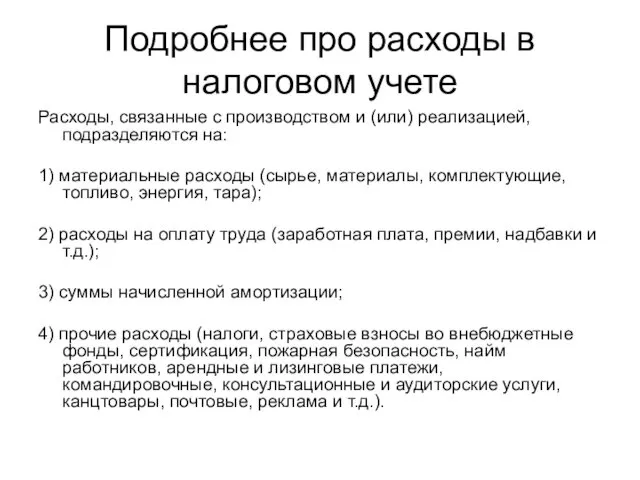

- 7. Расходы, связанные с производством и (или) реализацией, подразделяются на: 1) материальные расходы (сырье, материалы, комплектующие, топливо,

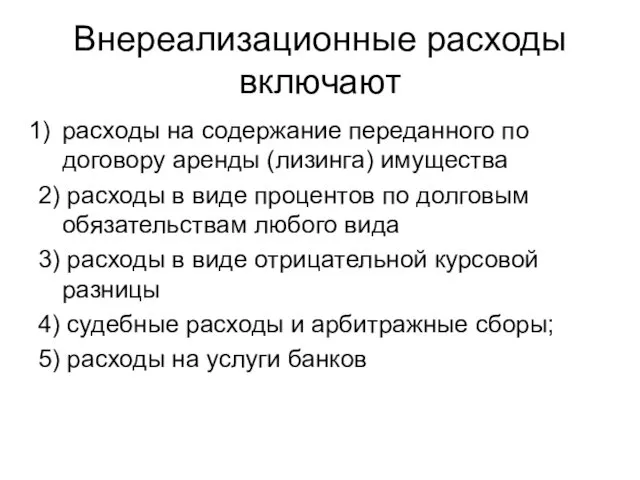

- 8. Внереализационные расходы включают расходы на содержание переданного по договору аренды (лизинга) имущества 2) расходы в виде

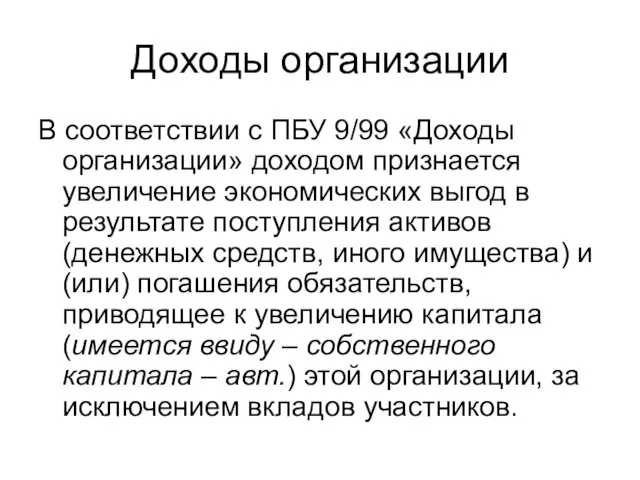

- 9. Доходы организации В соответствии с ПБУ 9/99 «Доходы организации» доходом признается увеличение экономических выгод в результате

- 10. Доходы в бухгалтерском учете подразделяются на следующие виды: доходы от обычных видов деятельности (выручка от продажи

- 11. К прочим доходам относятся поступления связанные с: 1) поступления, связанные с предоставлением за плату во временное

- 13. Скачать презентацию

Определение расходов

Затраты – это стоимостное выражение использованных в хозяйственной деятельности организации

Определение расходов

Затраты – это стоимостное выражение использованных в хозяйственной деятельности организации

Расходами признаются обоснованные и документально подтвержденные затраты

Под обоснованными расходами понимаются экономически

Расходами признаются обоснованные и документально подтвержденные затраты

Под обоснованными расходами понимаются экономически

Классификация расходов

1. В бухгалтерском учете все расходы организации подразделяются на расходы

Классификация расходов

1. В бухгалтерском учете все расходы организации подразделяются на расходы

Подробнее про расходы в бухгалтерском учете

Расходами по обычным видам деятельности,

Подробнее про расходы в бухгалтерском учете

Расходами по обычным видам деятельности,

Перечень прочих расходов приведен в ПБУ 10/99. В соответствии с ним

Перечень прочих расходов приведен в ПБУ 10/99. В соответствии с ним

Расходы, связанные с производством и (или) реализацией, подразделяются на:

1) материальные расходы

Расходы, связанные с производством и (или) реализацией, подразделяются на:

1) материальные расходы

Внереализационные расходы включают

расходы на содержание переданного по договору аренды (лизинга) имущества

2)

Внереализационные расходы включают

расходы на содержание переданного по договору аренды (лизинга) имущества

2)

Доходы организации

В соответствии с ПБУ 9/99 «Доходы организации» доходом признается увеличение

Доходы организации

В соответствии с ПБУ 9/99 «Доходы организации» доходом признается увеличение

Доходы в бухгалтерском учете подразделяются на следующие виды:

доходы от обычных

Доходы в бухгалтерском учете подразделяются на следующие виды:

доходы от обычных

К прочим доходам относятся поступления связанные с:

1) поступления, связанные с

К прочим доходам относятся поступления связанные с:

1) поступления, связанные с

Виды источников информации

Виды источников информации Новая подсистема учета затрат

Новая подсистема учета затрат Проект электрической части ТЭЦ-350 МВт в г. Чита

Проект электрической части ТЭЦ-350 МВт в г. Чита Основы метрологии. Виды измерений, их классификация. Принцип измерений

Основы метрологии. Виды измерений, их классификация. Принцип измерений Сепарация нефти

Сепарация нефти Презентация к диплому

Презентация к диплому Homo habilis

Homo habilis Работа воспитателя по развитию творческих способностей детей старшего дошкольного возраста

Работа воспитателя по развитию творческих способностей детей старшего дошкольного возраста презентация - МУЗЕЙ- ШКОЛА

презентация - МУЗЕЙ- ШКОЛА Защита программы кружка ЮИД.

Защита программы кружка ЮИД. Издержки производства и прибыль. Прибыль и рентабельность

Издержки производства и прибыль. Прибыль и рентабельность Обязательная подготовка граждан к военной службе

Обязательная подготовка граждан к военной службе Эдом. Происхождение эдома

Эдом. Происхождение эдома Семья. Качества счастливой семьи

Семья. Качества счастливой семьи Царство грибы

Царство грибы Рассмотрение полицией обращений граждан

Рассмотрение полицией обращений граждан презентация мини-музеев в группах

презентация мини-музеев в группах Высшие споровые растения

Высшие споровые растения Организация ЭВМ и систем. Цели и задачи курса. (Лекция 1)

Организация ЭВМ и систем. Цели и задачи курса. (Лекция 1) Сигналдардың түрлері

Сигналдардың түрлері Вступление в систему непрерывного медицинского и фармацевтического образования. Пошаговые инструкции

Вступление в систему непрерывного медицинского и фармацевтического образования. Пошаговые инструкции Оптические приборы

Оптические приборы 20181215_professii_i_mashiny_v_lesnoy_promyshlennosti

20181215_professii_i_mashiny_v_lesnoy_promyshlennosti Повреждения позвоночника и таза

Повреждения позвоночника и таза Маркетингове дослідження вітчизняного ринку кондитерської продукції

Маркетингове дослідження вітчизняного ринку кондитерської продукції Идеология исламского фундаментализма

Идеология исламского фундаментализма Конференция ИКТ Ростов-на Дону

Конференция ИКТ Ростов-на Дону Математическая игра

Математическая игра