- Доходы организаций (предприятий)

Содержание

- 2. Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или)

- 3. Не относятся к доходам: суммы НДС, акцизов, экспортных пошлин и др. аналогичных налогов; поступления по договорам

- 4. Доходы предприятия в зависимости от их характера, условий получения и направлений деятельности предприятия подразделяются на: 1)доходы

- 5. Для целей налогообложения (гл.25 НК РФ) к доходам организации относятся: 1. доходы от реализации (выручка от

- 6. В рамках учетной политики для целей налогообложения предприятия (в установленных НК РФ случаях) могут предусматривать следующие

- 7. 2) метод начисления (по отгрузке), при котором доходы от реализации признаются по мере отгрузки готовой продукции

- 8. Методы планирования выручки от продажи товаров, продукции (работ, услуг): 1. Метод прямого счета. Выручка определяется в

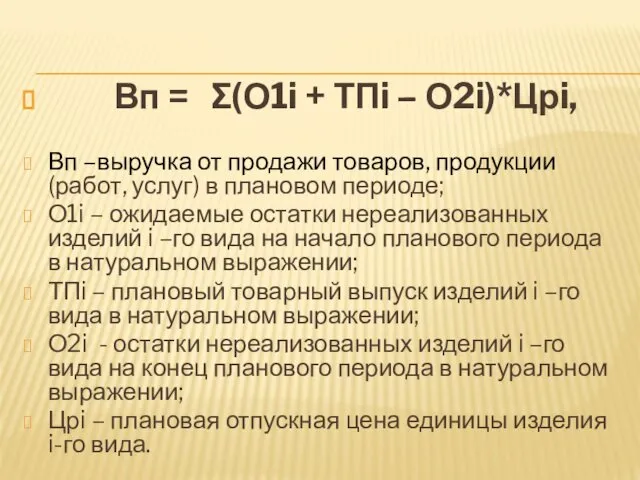

- 9. Вп = Σ(О1i + ТПi – О2i)*Црi, Вп –выручка от продажи товаров, продукции (работ, услуг) в

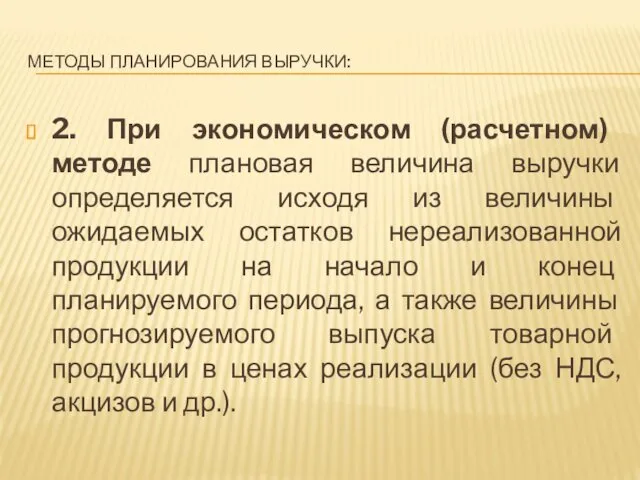

- 10. МЕТОДЫ ПЛАНИРОВАНИЯ ВЫРУЧКИ: 2. При экономическом (расчетном) методе плановая величина выручки определяется исходя из величины ожидаемых

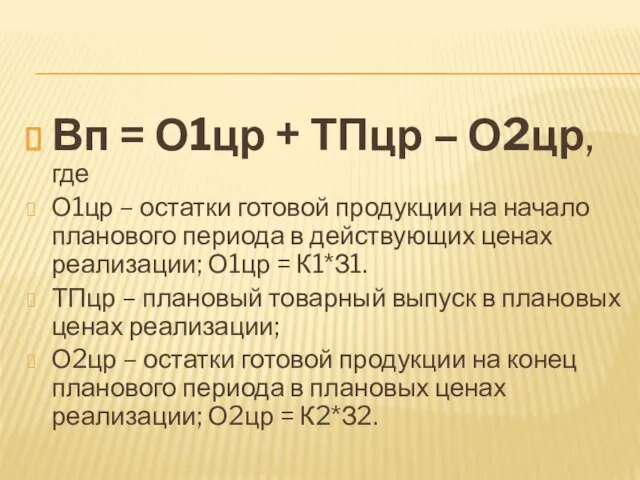

- 11. Вп = О1цр + ТПцр – О2цр, где О1цр – остатки готовой продукции на начало планового

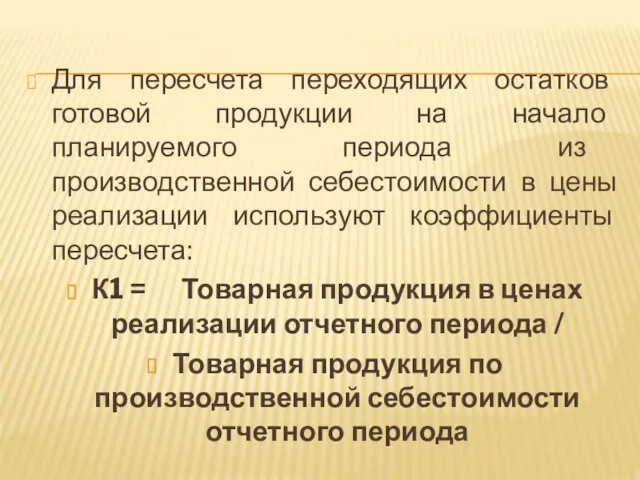

- 12. Для пересчета переходящих остатков готовой продукции на начало планируемого периода из производственной себестоимости в цены реализации

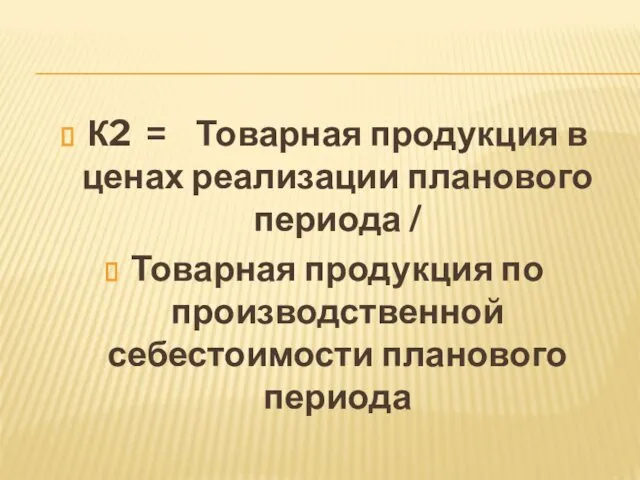

- 13. К2 = Товарная продукция в ценах реализации планового периода / Товарная продукция по производственной себестоимости планового

- 14. Основные направления распределения и использования выручки: 1. Из общей суммы денежных средств, поступающих за реализованную продукцию

- 16. Скачать презентацию

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных

Не относятся к доходам: суммы НДС, акцизов, экспортных пошлин и

Не относятся к доходам: суммы НДС, акцизов, экспортных пошлин и

Доходы предприятия в зависимости от их характера, условий получения и направлений

Доходы предприятия в зависимости от их характера, условий получения и направлений

Для целей налогообложения (гл.25 НК РФ) к доходам организации относятся:

1.

Для целей налогообложения (гл.25 НК РФ) к доходам организации относятся:

1.

В рамках учетной политики для целей налогообложения предприятия (в установленных

В рамках учетной политики для целей налогообложения предприятия (в установленных

2) метод начисления (по отгрузке), при котором доходы от реализации признаются

2) метод начисления (по отгрузке), при котором доходы от реализации признаются

Методы планирования выручки от продажи товаров, продукции (работ, услуг):

1. Метод

Методы планирования выручки от продажи товаров, продукции (работ, услуг):

1. Метод

Вп = Σ(О1i + ТПi – О2i)*Црi,

Вп –выручка от

Вп = Σ(О1i + ТПi – О2i)*Црi,

Вп –выручка от

МЕТОДЫ ПЛАНИРОВАНИЯ ВЫРУЧКИ:

2. При экономическом (расчетном) методе плановая величина выручки определяется

МЕТОДЫ ПЛАНИРОВАНИЯ ВЫРУЧКИ:

2. При экономическом (расчетном) методе плановая величина выручки определяется

Вп = О1цр + ТПцр – О2цр, где

О1цр – остатки готовой

Вп = О1цр + ТПцр – О2цр, где

О1цр – остатки готовой

Для пересчета переходящих остатков готовой продукции на начало планируемого периода из

Для пересчета переходящих остатков готовой продукции на начало планируемого периода из

К2 = Товарная продукция в ценах реализации планового периода /

Товарная продукция

К2 = Товарная продукция в ценах реализации планового периода /

Товарная продукция

Основные направления распределения и использования выручки:

1. Из общей суммы денежных средств,

Основные направления распределения и использования выручки:

1. Из общей суммы денежных средств,

Моделирование индукционных процессов и индукторов

Моделирование индукционных процессов и индукторов Пути управления финансовой устойчивостью организации

Пути управления финансовой устойчивостью организации Стили семейного воспитания

Стили семейного воспитания Арматура систем водоснабжения зданий. Материал труб

Арматура систем водоснабжения зданий. Материал труб Проект развития застройки городской территории. Реконструкция квартала

Проект развития застройки городской территории. Реконструкция квартала Дереворежущие инструменты

Дереворежущие инструменты Презентация к уроку в 8 классе по химиии. Тема Основание

Презентация к уроку в 8 классе по химиии. Тема Основание Отряд хищные. Семейство медвежьи

Отряд хищные. Семейство медвежьи Пасха Христова

Пасха Христова Портфолио класса

Портфолио класса Презентация к уроку по теме Химические свойства кислот

Презентация к уроку по теме Химические свойства кислот Патофизиология: предмет, задачи, методы

Патофизиология: предмет, задачи, методы Первичное наблюдение и инвентаризация. Оценка объектов учета

Первичное наблюдение и инвентаризация. Оценка объектов учета Антонио Гауди-и-Корнет Архитектура как скульптура

Антонио Гауди-и-Корнет Архитектура как скульптура My hobbies

My hobbies Внешняя политика СССР. Завершение холодной войны. 10 класс

Внешняя политика СССР. Завершение холодной войны. 10 класс Следы рук

Следы рук Основы проектирования робототехнических систем. КД3-22Р. КД3-840. КД1-1627

Основы проектирования робототехнических систем. КД3-22Р. КД3-840. КД1-1627 Судьбою вызваны к доске...

Судьбою вызваны к доске... Сущность и основные стандарты экологического менеджмента

Сущность и основные стандарты экологического менеджмента Организация исследовательской деятельности в ДОУ

Организация исследовательской деятельности в ДОУ Элементы функционального анализа

Элементы функционального анализа Развитие читательского интереса у учащихся начальных классов

Развитие читательского интереса у учащихся начальных классов Запам’ятовуючі пристрої СО (Заняття № 7.3)

Запам’ятовуючі пристрої СО (Заняття № 7.3) Переводческие соответствия

Переводческие соответствия Список 1 группы

Список 1 группы HD Body Electrical. BCM's Function Comparison 1

HD Body Electrical. BCM's Function Comparison 1 Судьба планеты в наших руках

Судьба планеты в наших руках