- Экономическая оценка природных ресурсов

Содержание

- 2. Необходимость экономической оценки ПР Интересы рационального природопользования и внедрения экономических рычагов требуют решения проблемы экономической оценки

- 3. Необходимость экономической оценки ПР Выбирая варианты освоения того или иного ресурса необходимо иметь критерий – измеритель,

- 4. Задачи экономической оценки ПР К задачам, решаемым эколого-экономической оценкой природных ресурсов, к основным относятся следующие: стоимостная

- 5. Задачи экономической оценки ПР К задачам, решаемым эколого-экономической оценкой природных ресурсов, к основным относятся следующие: обоснование

- 6. Подходы и критерии оценки ПР Наиболее важным моментом оценки является вопрос инвестиций в воспроизводство природно-ресурсного потенциала

- 7. Воспроизводство природных ресурсов, как и воспроизводство любых средств производства имеет свою специфику и очень близко по

- 8. Воспроизводство водных ресурсов – это сложный процесс, он складывается из экономии воды путем перехода на водосберегающие

- 9. Воспроизводство естественных рекреационных ресурсов связано с инвестициями в природоохранную деятельность Это, главным образом, создание парков, рекреационных

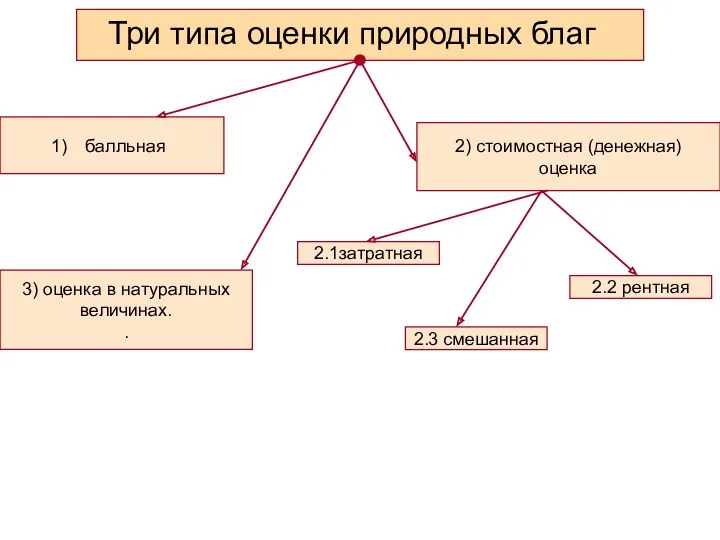

- 10. Три типа оценки природных благ балльная 3) оценка в натуральных величинах. . 2) стоимостная (денежная) оценка

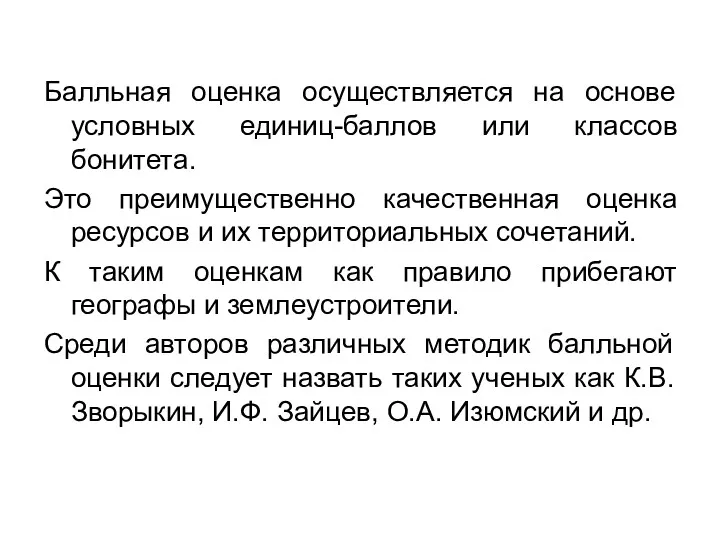

- 11. Балльная оценка осуществляется на основе условных единиц-баллов или классов бонитета. Это преимущественно качественная оценка ресурсов и

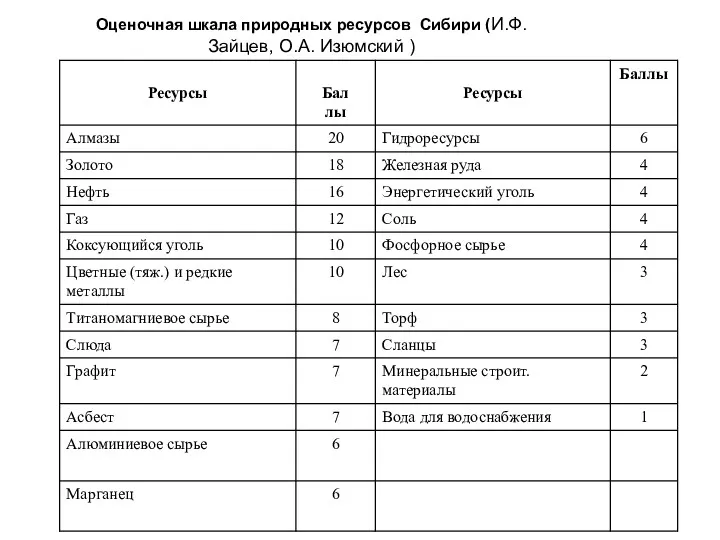

- 12. Оценочная шкала природных ресурсов Сибири (И.Ф. Зайцев, О.А. Изюмский )

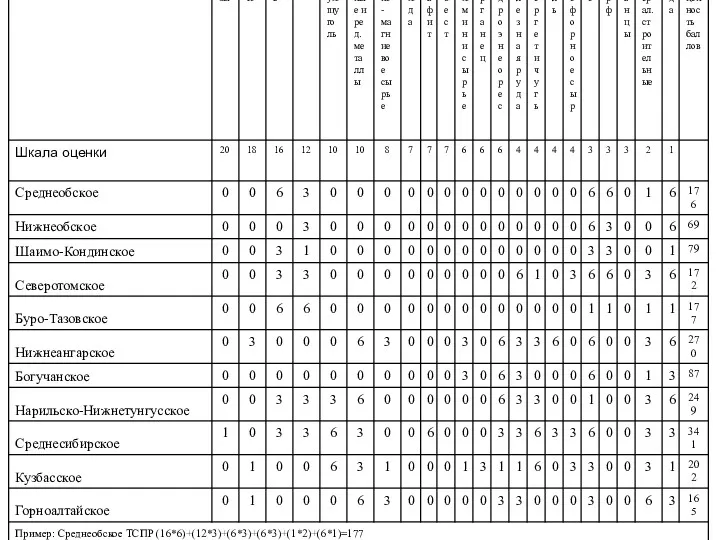

- 13. Ценность территориальных сочетаний природных ресурсов Сибири, выраженная в баллах

- 14. Ресурсы имеют различия в отношении степени изученности, транспортной доступности, особенностей хозяйственного освоения и т.п., Для корректировки

- 15. Вместе с тем, балльная оценка не обеспечивает эквивалентного соизмерения разноименных природных ресурсов с точки зрения экономической

- 16. Стоимостная оценка природных ресурсов Идея стоимостной (денежной) оценки природных ресурсов существует давно. В начале 30-х годов

- 17. Начиная с 50-х годов, применительно к социалистическому способу производства, проблемой стоимостной оценки занимались российские академики В.А.

- 18. Новый подход к оценке природных ресурсов основан на теории дифференциальной ренты. В 1980 г. была утверждена

- 19. Рентный метод получает в настоящее время распространение среди специалистов, сторонники которого связывают ставки платы и величину

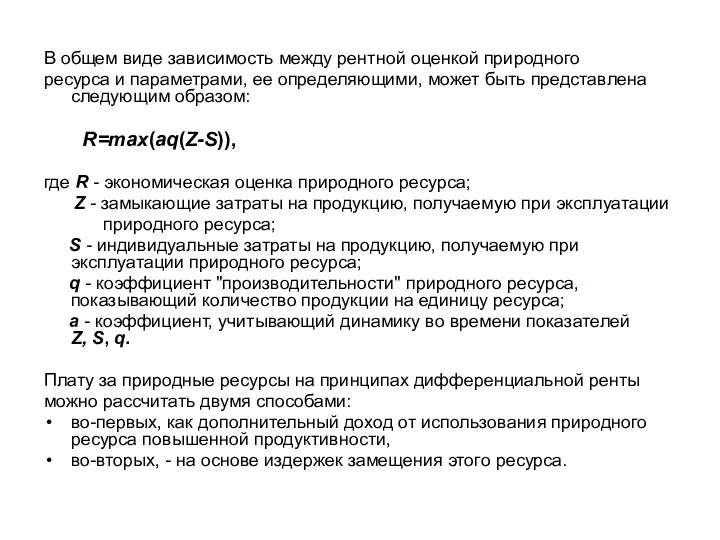

- 20. В общем виде зависимость между рентной оценкой природного ресурса и параметрами, ее определяющими, может быть представлена

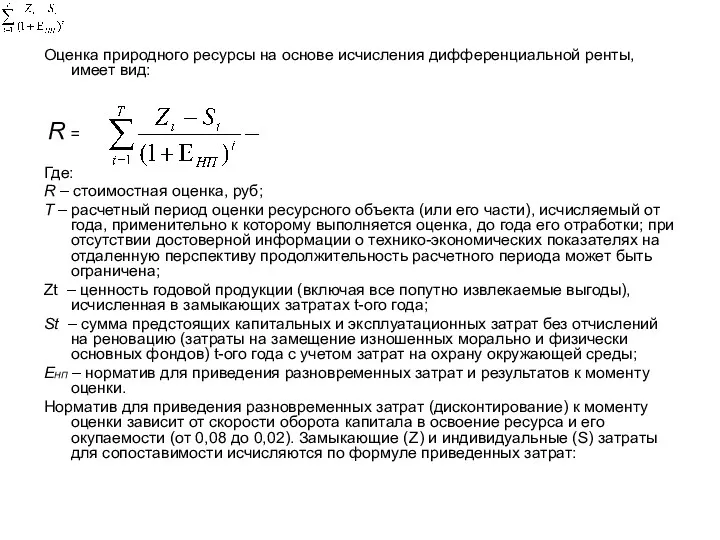

- 21. Оценка природного ресурсы на основе исчисления дифференциальной ренты, имеет вид: R = Где: R – стоимостная

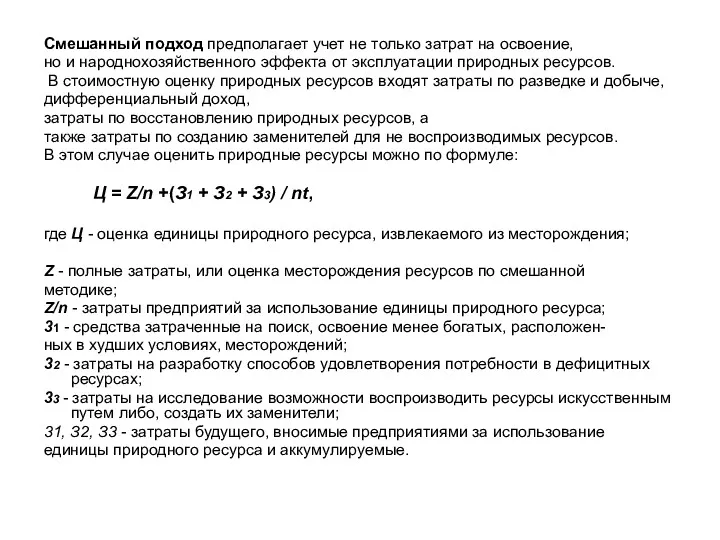

- 22. Смешанный подход предполагает учет не только затрат на освоение, но и народнохозяйственного эффекта от эксплуатации природных

- 24. Скачать презентацию

Необходимость экономической оценки ПР

Интересы рационального природопользования и внедрения экономических рычагов требуют

Необходимость экономической оценки ПР

Интересы рационального природопользования и внедрения экономических рычагов требуют

Необходимость экономической оценки ПР

Выбирая варианты освоения того или иного ресурса необходимо

Необходимость экономической оценки ПР

Выбирая варианты освоения того или иного ресурса необходимо

Задачи экономической оценки ПР

К задачам, решаемым эколого-экономической оценкой природных ресурсов, к

Задачи экономической оценки ПР

К задачам, решаемым эколого-экономической оценкой природных ресурсов, к

Задачи экономической оценки ПР

К задачам, решаемым эколого-экономической оценкой природных ресурсов, к

Задачи экономической оценки ПР

К задачам, решаемым эколого-экономической оценкой природных ресурсов, к

Подходы и критерии оценки ПР

Наиболее важным моментом оценки является вопрос инвестиций

Подходы и критерии оценки ПР

Наиболее важным моментом оценки является вопрос инвестиций

Воспроизводство природных ресурсов, как и воспроизводство любых средств производства имеет свою

Воспроизводство водных ресурсов – это сложный процесс, он складывается из экономии

Воспроизводство естественных рекреационных ресурсов связано с инвестициями в природоохранную деятельность

Это,

Воспроизводство естественных рекреационных ресурсов связано с инвестициями в природоохранную деятельность

Это,

Три типа оценки природных благ

балльная

3) оценка в натуральных

величинах.

.

2) стоимостная (денежная)

Три типа оценки природных благ

балльная

3) оценка в натуральных

величинах.

.

2) стоимостная (денежная)

Балльная оценка осуществляется на основе условных единиц-баллов или классов бонитета.

Это

Балльная оценка осуществляется на основе условных единиц-баллов или классов бонитета.

Это

Оценочная шкала природных ресурсов Сибири (И.Ф. Зайцев, О.А. Изюмский )

Оценочная шкала природных ресурсов Сибири (И.Ф. Зайцев, О.А. Изюмский )

Ценность территориальных сочетаний природных ресурсов Сибири, выраженная в баллах

Ценность территориальных сочетаний природных ресурсов Сибири, выраженная в баллах

Ресурсы имеют различия в отношении степени изученности, транспортной доступности, особенностей хозяйственного

Ресурсы имеют различия в отношении степени изученности, транспортной доступности, особенностей хозяйственного

Вместе с тем, балльная оценка не обеспечивает эквивалентного соизмерения разноименных природных

Вместе с тем, балльная оценка не обеспечивает эквивалентного соизмерения разноименных природных

Стоимостная оценка природных ресурсов

Идея стоимостной (денежной) оценки природных ресурсов существует давно.

Стоимостная оценка природных ресурсов

Идея стоимостной (денежной) оценки природных ресурсов существует давно.

Начиная с 50-х годов, применительно к социалистическому способу производства, проблемой стоимостной

Новый подход к оценке природных ресурсов основан на теории дифференциальной ренты.

В

Новый подход к оценке природных ресурсов основан на теории дифференциальной ренты.

В

Рентный метод получает в настоящее время распространение среди специалистов, сторонники которого

В общем виде зависимость между рентной оценкой природного

ресурса и параметрами, ее

ресурса и параметрами, ее

Оценка природного ресурсы на основе исчисления дифференциальной ренты, имеет вид:

R =

Где:

R

R =

Где:

R

Смешанный подход предполагает учет не только затрат на освоение,

но и

но и

Масштабная застройка Кудрово. Проект ТК Роща. Холдинг IB Group

Масштабная застройка Кудрово. Проект ТК Роща. Холдинг IB Group Рецензия на роман Петра Алешковского Крепость

Рецензия на роман Петра Алешковского Крепость Господи, благослови

Господи, благослови Droga krzyżowa

Droga krzyżowa Structural elements of the upper part of the building

Structural elements of the upper part of the building Мудрость старости. Рисование портрета пожилого человека

Мудрость старости. Рисование портрета пожилого человека Сварка меди и медных сплавов

Сварка меди и медных сплавов Microsoft Word. Работа с таблицами Практикум №4

Microsoft Word. Работа с таблицами Практикум №4 Стихотворение М.Ю.Лермонтова Смерть Поэта

Стихотворение М.Ю.Лермонтова Смерть Поэта Подъёмно-транспортное оборудование

Подъёмно-транспортное оборудование Реформы управления Петра I

Реформы управления Петра I Гидросфера и человек

Гидросфера и человек Текстовый и символьный типы данных Паскаль

Текстовый и символьный типы данных Паскаль Федеральная антимонопольная служба. Одиннадцатый ежегодный доклад о состоянии конкуренции в Российской Федерации

Федеральная антимонопольная служба. Одиннадцатый ежегодный доклад о состоянии конкуренции в Российской Федерации Основы медицинской паразитологии. Взаимодействия в системе паразит-хозяин на уровне популяций. 2 часть

Основы медицинской паразитологии. Взаимодействия в системе паразит-хозяин на уровне популяций. 2 часть Психологическая служба в высшем учебном заведении

Психологическая служба в высшем учебном заведении Олимпийцы Нижегородцы

Олимпийцы Нижегородцы Металлургический комплекс

Металлургический комплекс Как люди открывали и изучали Землю

Как люди открывали и изучали Землю Презентация к НОД для детей 4 лет Разучивание стихотворения А.Усачева День Победы.

Презентация к НОД для детей 4 лет Разучивание стихотворения А.Усачева День Победы. Развитие Алтайского края

Развитие Алтайского края Любимая

Любимая Проведение тренировочных занятий в домашних условиях

Проведение тренировочных занятий в домашних условиях Анализ и формирование рабочего места

Анализ и формирование рабочего места Средства, формы и методы физического воспитания детей младшего школьного возраста. Лекция 2

Средства, формы и методы физического воспитания детей младшего школьного возраста. Лекция 2 Праздник кукол

Праздник кукол Понятия и методы контроля технического состояния ствола скважины. Термометрия, ее сущность и области применения. Инклинометрия

Понятия и методы контроля технического состояния ствола скважины. Термометрия, ее сущность и области применения. Инклинометрия Матримониальные планы молодёжи

Матримониальные планы молодёжи