- Элементы теории вероятностей и математической статистики

Содержание

- 2. 2.1. Случайные величины и их числовые характеристики

- 3. 1 Под случайной величиной понимается переменная, которая в результате испытаний в зависимости от случая может принимать

- 4. 2 Наиболее полным и исчерпывающим описанием случайной величины является ее закон распределения. Законом распределения случайной величины

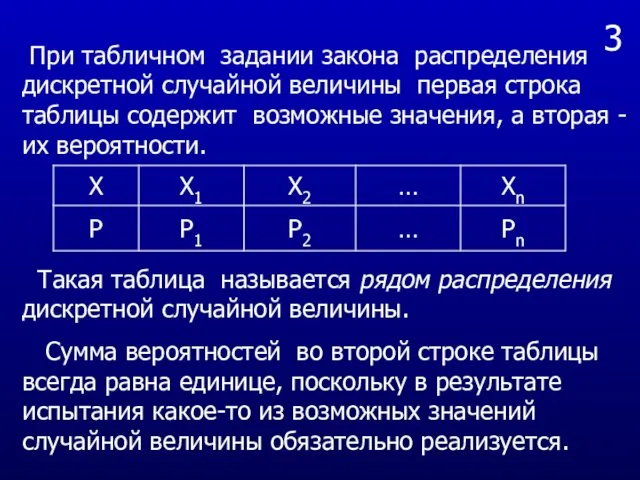

- 5. 3 При табличном задании закона распределения дискретной случайной величины первая строка таблицы содержит возможные значения, а

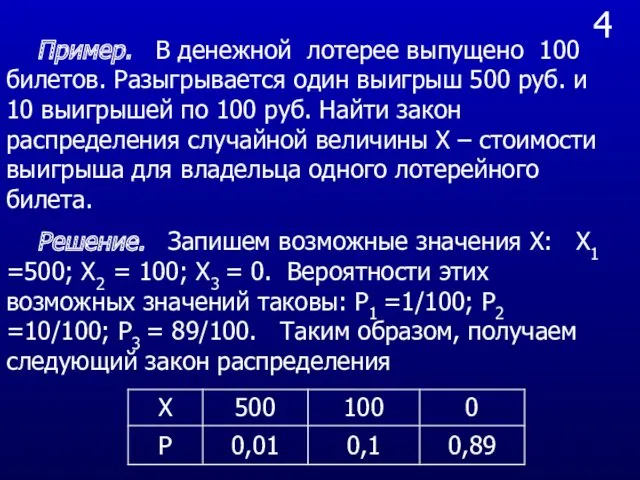

- 6. 4 Пример. В денежной лотерее выпущено 100 билетов. Разыгрывается один выигрыш 500 руб. и 10 выигрышей

- 7. 2.2 Математические операции над случайными величинами

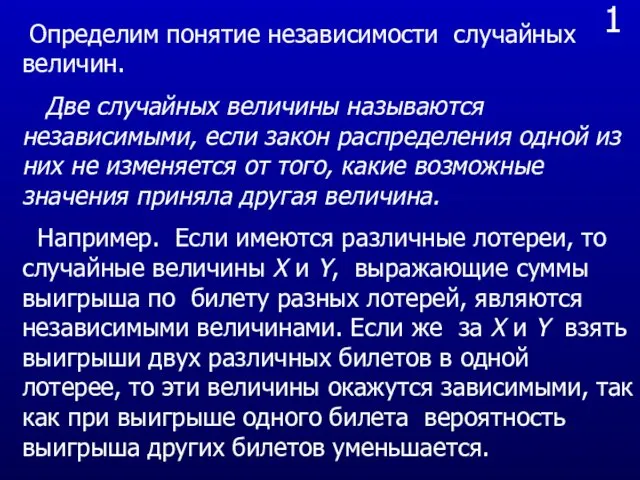

- 8. 1 Определим понятие независимости случайных величин. Две случайных величины называются независимыми, если закон распределения одной из

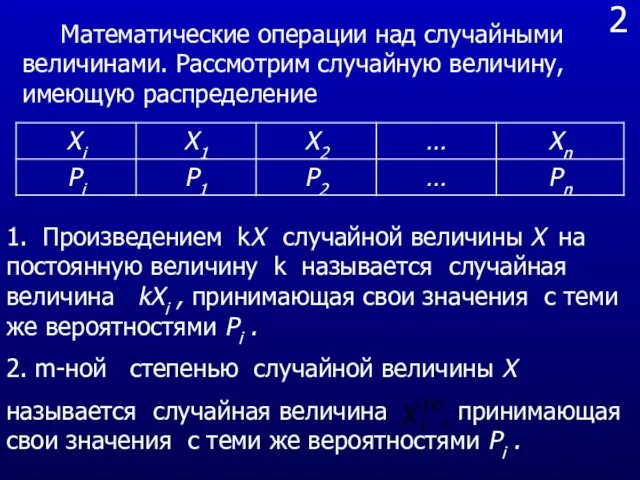

- 9. 2 Математические операции над случайными величинами. Рассмотрим случайную величину, имеющую распределение 1. Произведением kХ случайной величины

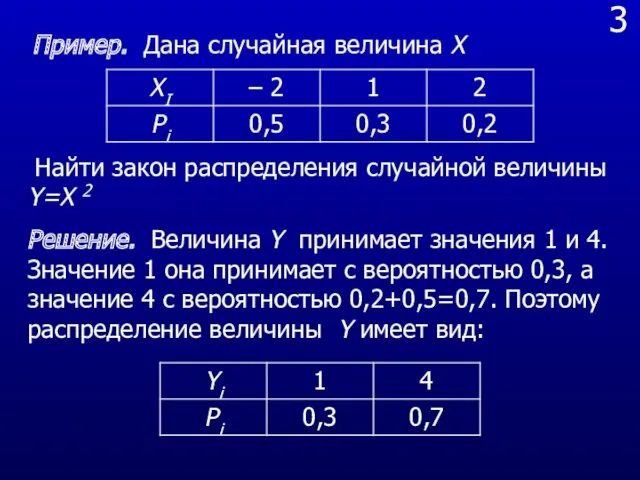

- 10. 3 Пример. Дана случайная величина Х Найти закон распределения случайной величины Y=X 2 Решение. Величина Y

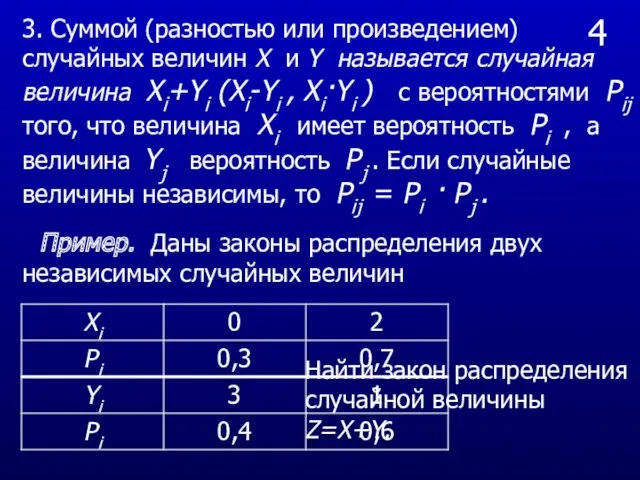

- 11. 4 3. Суммой (разностью или произведением) случайных величин X и Y называется случайная величина Xi+Yi (Xi-Yi

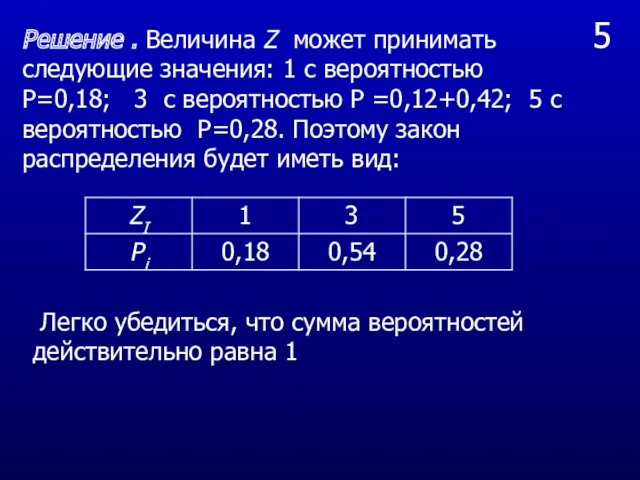

- 12. 5 Решение . Величина Z может принимать следующие значения: 1 с вероятностью P=0,18; 3 с вероятностью

- 13. 2.3. Математическое ожидание дискретной случайной величины

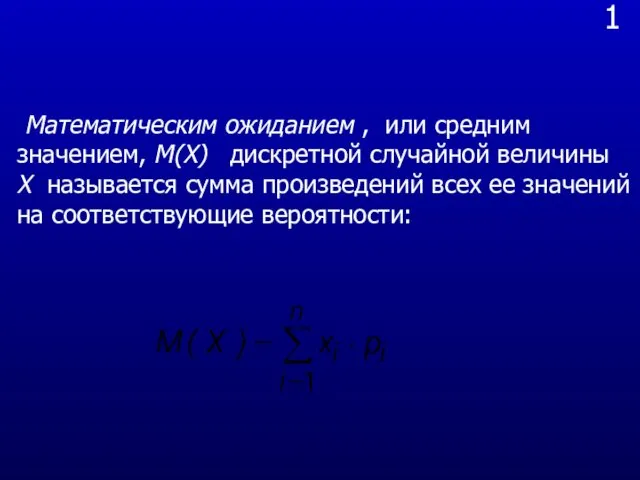

- 14. 1 Математическим ожиданием , или средним значением, М(Х) дискретной случайной величины Х называется сумма произведений всех

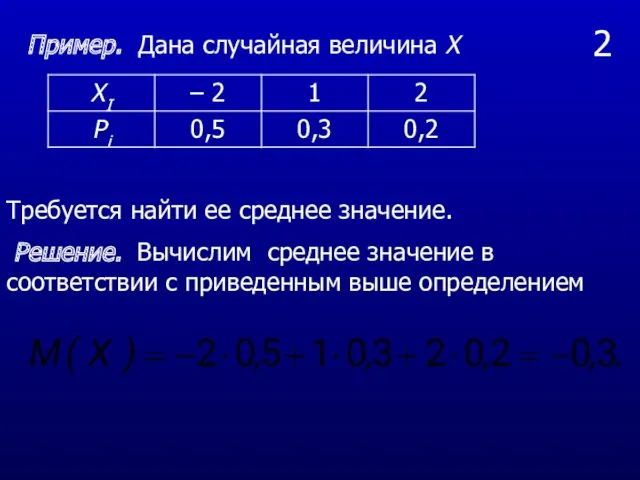

- 15. 2 Пример. Дана случайная величина Х Требуется найти ее среднее значение. Решение. Вычислим среднее значение в

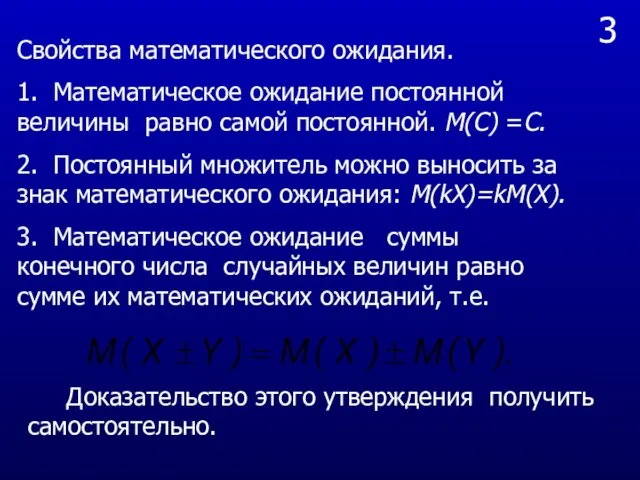

- 16. 3 Свойства математического ожидания. 1. Математическое ожидание постоянной величины равно самой постоянной. M(C) =C. 2. Постоянный

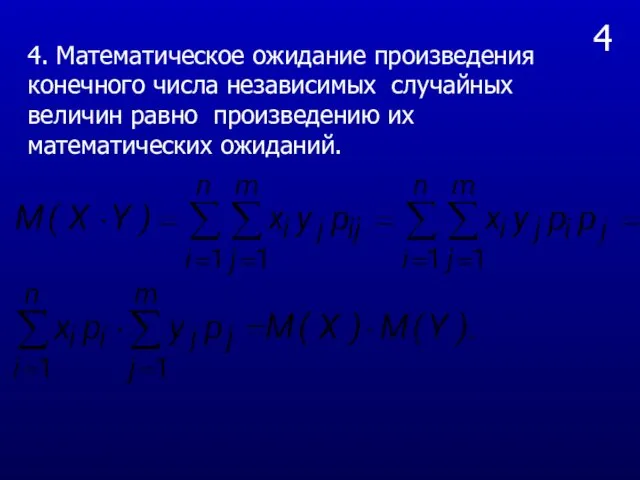

- 17. 4 4. Математическое ожидание произведения конечного числа независимых случайных величин равно произведению их математических ожиданий.

- 18. 5 5. Математическое ожидание отклонения случайной величины от ее математического ожидания равно нулю: 6. Если все

- 19. 2.4. Дисперсия дискретной случайной величины.

- 20. 1 В дальнейшем будем использовать для математического ожидания случайной величины Х обозначение Определение Дисперсией D(X) случайной

- 21. 2 Наряду с дисперсией вводят величину среднего квадратического отклонения которая характеризует степень рассеяния индивидуальных значений случайной

- 22. 3 Свойства дисперсии: 1. Дисперсия постоянной величины равна нулю. 2. Изменение всех значений признака на одну

- 23. 4 5. Дисперсия относительно любой величины А связана с дисперсией относительно среднего значения следующим соотношением

- 24. 5 6. Дисперсия случайной величины равна разности между математическим ожиданием квадрата случайной величины и квадратом ее

- 25. 6 Задача. Найти дисперсию случайной величины Х, имеющей закон распределения Решение. Среднее значение было найдено ранее

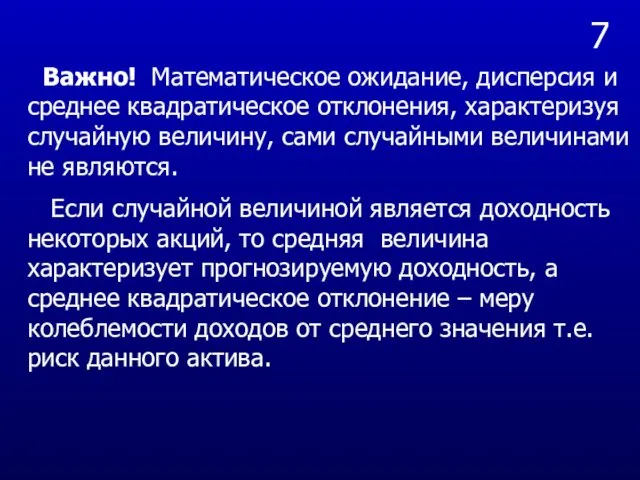

- 26. 7 Важно! Математическое ожидание, дисперсия и среднее квадратическое отклонения, характеризуя случайную величину, сами случайными величинами не

- 27. 2.5. Функция распределения непрерывной случайной величины

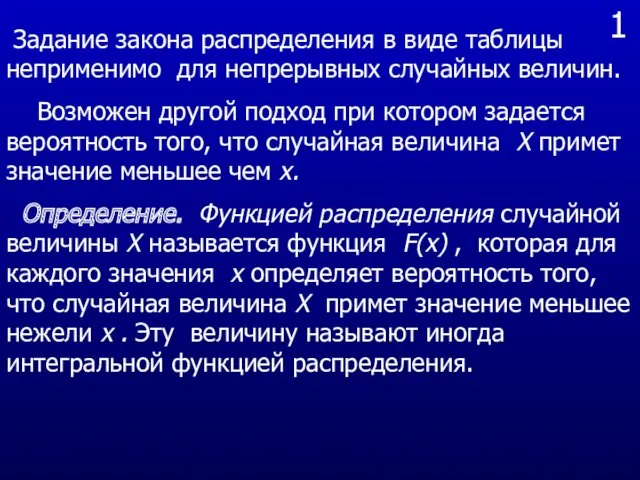

- 28. 1 Задание закона распределения в виде таблицы неприменимо для непрерывных случайных величин. Возможен другой подход при

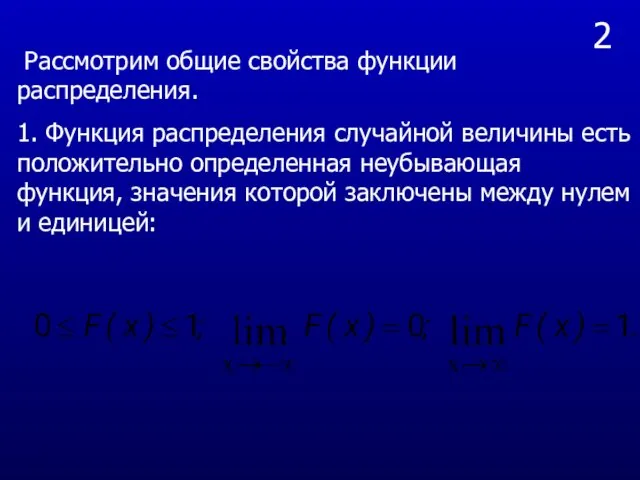

- 29. 2 Рассмотрим общие свойства функции распределения. 1. Функция распределения случайной величины есть положительно определенная неубывающая функция,

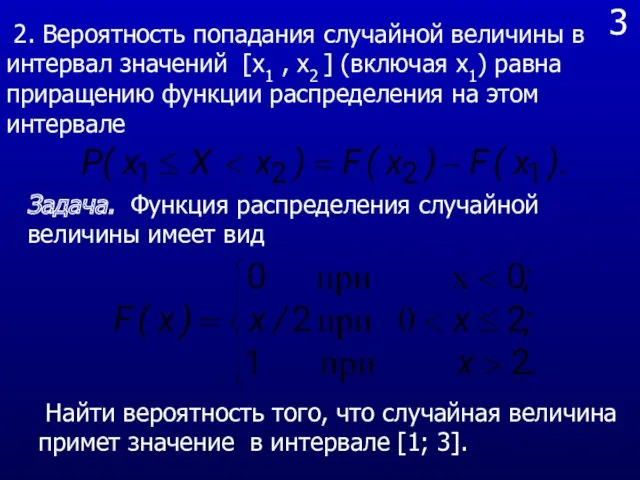

- 30. 3 2. Вероятность попадания случайной величины в интервал значений [x1 , x2 ] (включая х1) равна

- 31. 4 График интегральной функции распределения

- 32. 5 Решение. Исходя из определения имеем: Для непрерывной случайной величины чаще задается не функция распределения F(x)

- 33. 6 Плотность распределения

- 34. 2.6. Нормальное распределение

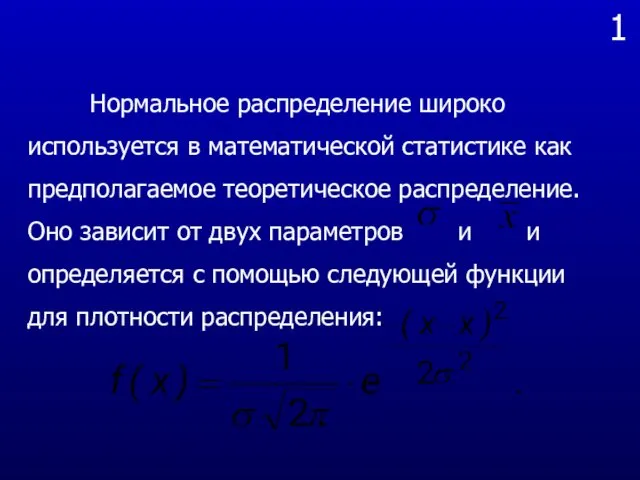

- 35. 1 Нормальное распределение широко используется в математической статистике как предполагаемое теоретическое распределение. Оно зависит от двух

- 36. 2 Кривая плотности нормального распределения

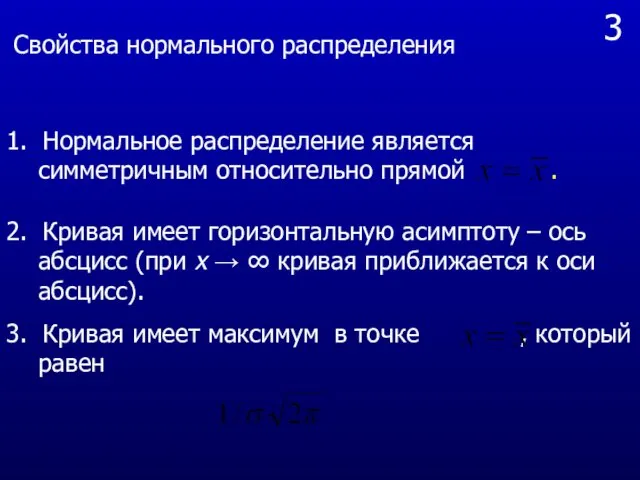

- 37. 3 1. Нормальное распределение является симметричным относительно прямой . 2. Кривая имеет горизонтальную асимптоту – ось

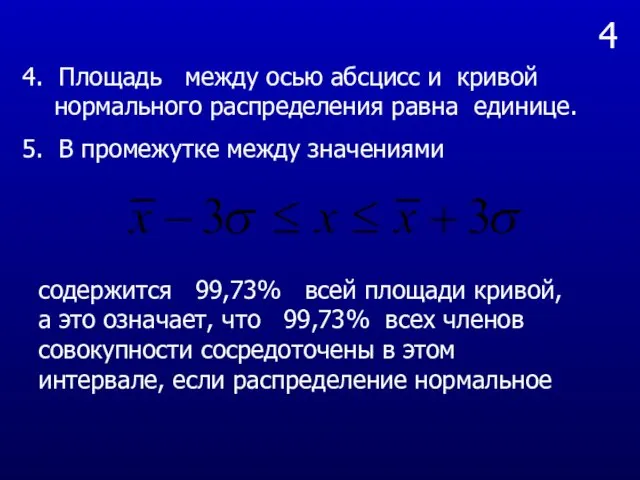

- 38. 4 4. Площадь между осью абсцисс и кривой нормального распределения равна единице. 5. В промежутке между

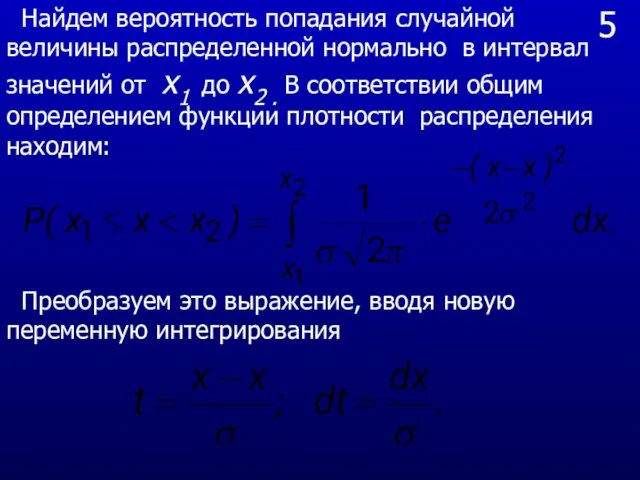

- 39. 5 Найдем вероятность попадания случайной величины распределенной нормально в интервал значений от х1 до х2 .

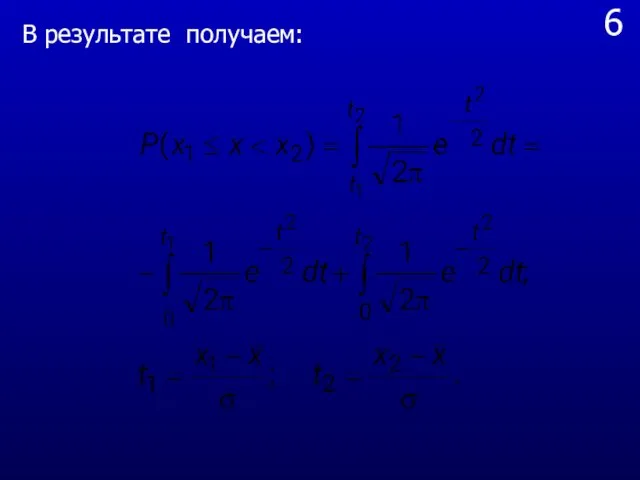

- 40. 6 В результате получаем:

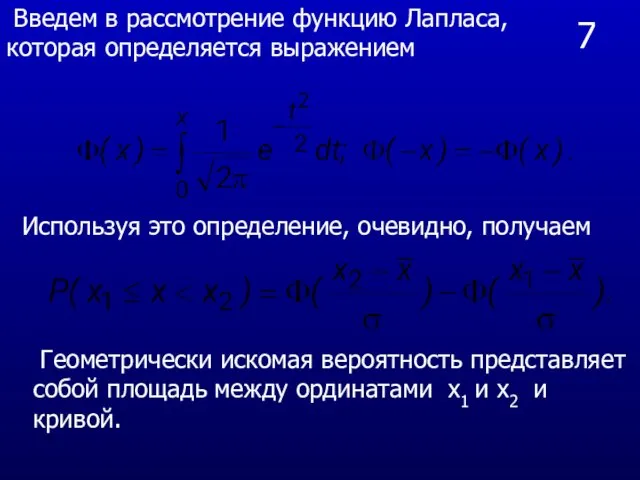

- 41. 7 Введем в рассмотрение функцию Лапласа, которая определяется выражением Используя это определение, очевидно, получаем Геометрически искомая

- 42. Геометрический смысл плотности вероятности х1 х2 Закрашенная площадь равна вероятности попадания х в интервал Х1

- 43. 2.7 Универсальные распределения

- 44. 9 Рассмотрим несколько основных законов распределения, составляющий необходимый математический аппарат для построения в дальнейшем статистических критериев

- 45. Распределение (хи-квадрат) Распределением (хи-квадрат) с к степенями свободы называется распределение суммы квадратов к независимых случайных величин,

- 46. 2 Функция плотности распределения хи-квадрат зависит лишь только от одного параметра – числа степеней свободы. Числом

- 47. 3 K =20 x f(x) График функции плотности распределения хи–квадрат

- 48. Распределение Стьюдента Распределением Стьюдента или t – распределением называется распределение случайной величины где Z – случайная

- 49. 2 n =10 n = 2 Графики распределения Стьюдента

- 50. Распределение Фишера–Снедекора Распределением Фишера-Снедекора или F – распределением называется распределение случайной величины

- 52. Скачать презентацию

2.1. Случайные величины и их числовые характеристики

2.1. Случайные величины и их числовые характеристики

1

Под случайной величиной понимается переменная, которая в результате испытаний

1

Под случайной величиной понимается переменная, которая в результате испытаний

2

Наиболее полным и исчерпывающим описанием случайной величины является ее закон

2

Наиболее полным и исчерпывающим описанием случайной величины является ее закон

3

При табличном задании закона распределения дискретной случайной величины первая

3

При табличном задании закона распределения дискретной случайной величины первая

4

Пример. В денежной лотерее выпущено 100 билетов. Разыгрывается один выигрыш

4

Пример. В денежной лотерее выпущено 100 билетов. Разыгрывается один выигрыш

2.2 Математические операции над случайными величинами

2.2 Математические операции над случайными величинами

1

Определим понятие независимости случайных величин.

Две случайных величины называются

1

Определим понятие независимости случайных величин.

Две случайных величины называются

2

Математические операции над случайными величинами. Рассмотрим случайную величину, имеющую распределение

1.

2

Математические операции над случайными величинами. Рассмотрим случайную величину, имеющую распределение

1.

3

Пример. Дана случайная величина Х

Найти закон распределения случайной величины Y=X

3

Пример. Дана случайная величина Х

Найти закон распределения случайной величины Y=X

4

3. Суммой (разностью или произведением) случайных величин X и Y называется

4

3. Суммой (разностью или произведением) случайных величин X и Y называется

5

Решение . Величина Z может принимать следующие значения: 1 с вероятностью

5

Решение . Величина Z может принимать следующие значения: 1 с вероятностью

2.3. Математическое ожидание дискретной случайной величины

2.3. Математическое ожидание дискретной случайной величины

1

Математическим ожиданием , или средним значением, М(Х) дискретной случайной величины

1

Математическим ожиданием , или средним значением, М(Х) дискретной случайной величины

2

Пример. Дана случайная величина Х

Требуется найти ее среднее значение.

Решение.

2

Пример. Дана случайная величина Х

Требуется найти ее среднее значение.

Решение.

3

Свойства математического ожидания.

1. Математическое ожидание постоянной величины равно самой постоянной. M(C)

3

Свойства математического ожидания.

1. Математическое ожидание постоянной величины равно самой постоянной. M(C)

4

4. Математическое ожидание произведения конечного числа независимых случайных величин равно произведению

4

4. Математическое ожидание произведения конечного числа независимых случайных величин равно произведению

5

5. Математическое ожидание отклонения случайной величины от ее математического ожидания равно

5

5. Математическое ожидание отклонения случайной величины от ее математического ожидания равно

2.4. Дисперсия дискретной случайной величины.

2.4. Дисперсия дискретной случайной величины.

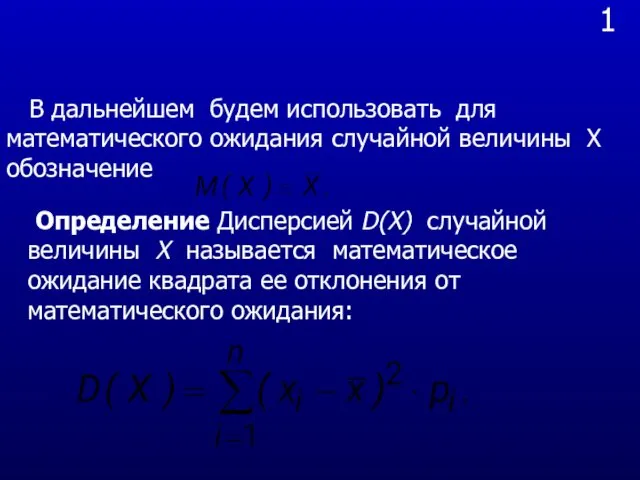

1

В дальнейшем будем использовать для математического ожидания случайной величины Х

1

В дальнейшем будем использовать для математического ожидания случайной величины Х

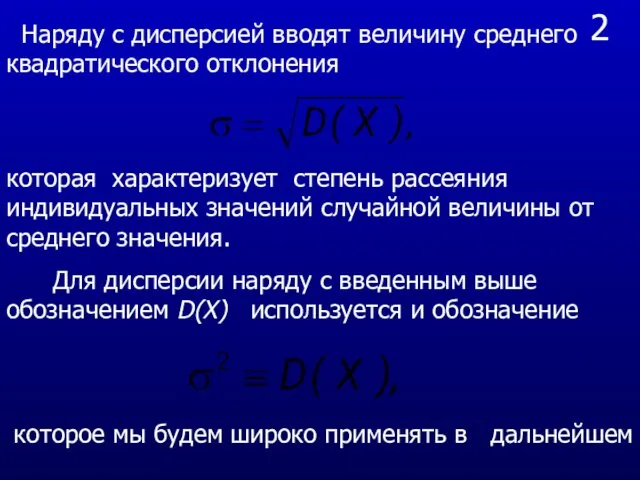

2

Наряду с дисперсией вводят величину среднего квадратического отклонения

которая характеризует степень

2

Наряду с дисперсией вводят величину среднего квадратического отклонения

которая характеризует степень

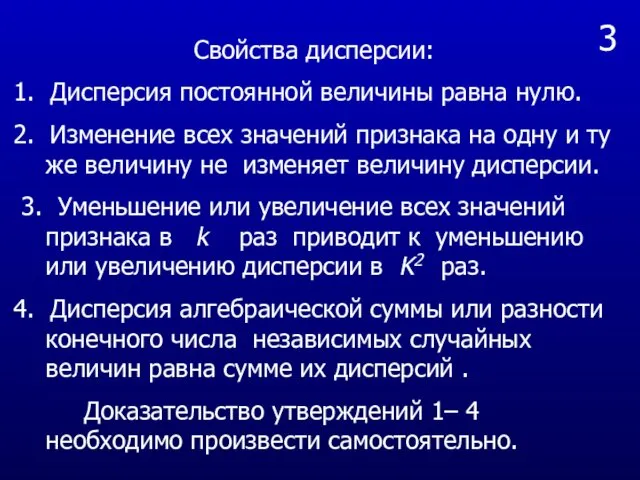

3

Свойства дисперсии:

1. Дисперсия постоянной величины равна нулю.

2. Изменение всех значений признака

3

Свойства дисперсии:

1. Дисперсия постоянной величины равна нулю.

2. Изменение всех значений признака

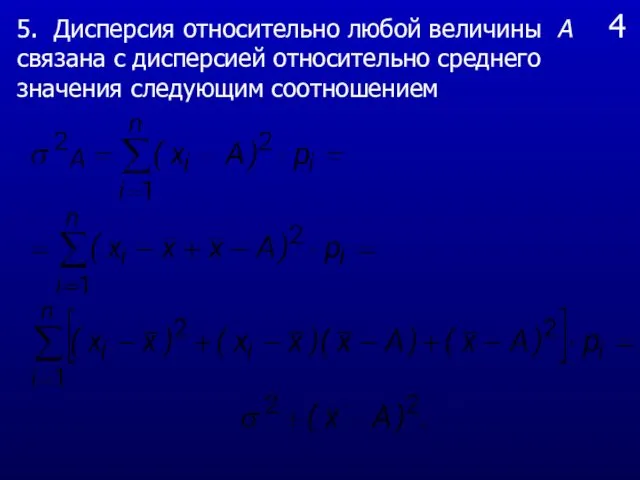

4

5. Дисперсия относительно любой величины А связана с дисперсией относительно

4

5. Дисперсия относительно любой величины А связана с дисперсией относительно

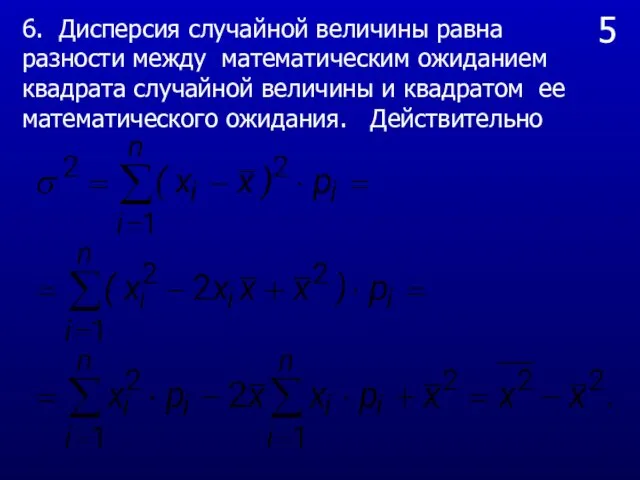

5

6. Дисперсия случайной величины равна разности между математическим ожиданием квадрата случайной

5

6. Дисперсия случайной величины равна разности между математическим ожиданием квадрата случайной

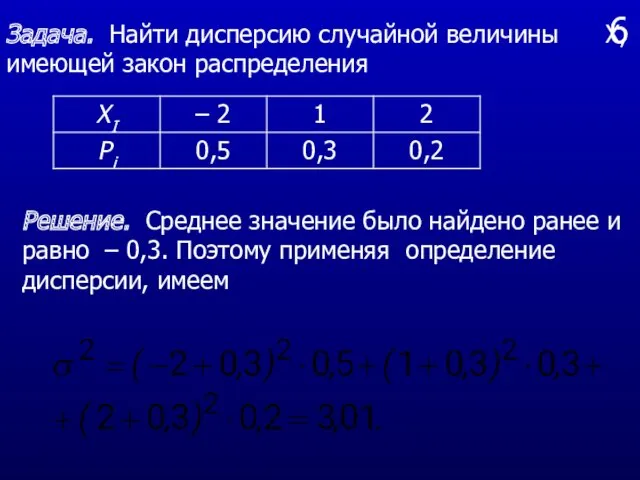

6

Задача. Найти дисперсию случайной величины Х, имеющей закон распределения

Решение. Среднее

6

Задача. Найти дисперсию случайной величины Х, имеющей закон распределения

Решение. Среднее

7

Важно! Математическое ожидание, дисперсия и среднее квадратическое отклонения, характеризуя случайную

7

Важно! Математическое ожидание, дисперсия и среднее квадратическое отклонения, характеризуя случайную

2.5. Функция распределения непрерывной случайной величины

2.5. Функция распределения непрерывной случайной величины

1

Задание закона распределения в виде таблицы неприменимо для непрерывных случайных

1

Задание закона распределения в виде таблицы неприменимо для непрерывных случайных

2

Рассмотрим общие свойства функции распределения.

1. Функция распределения случайной величины есть

2

Рассмотрим общие свойства функции распределения.

1. Функция распределения случайной величины есть

3

2. Вероятность попадания случайной величины в интервал значений [x1 ,

3

2. Вероятность попадания случайной величины в интервал значений [x1 ,

4

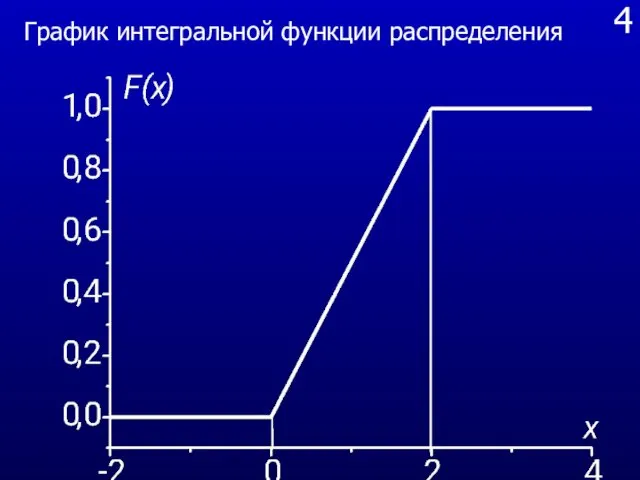

График интегральной функции распределения

4

График интегральной функции распределения

5

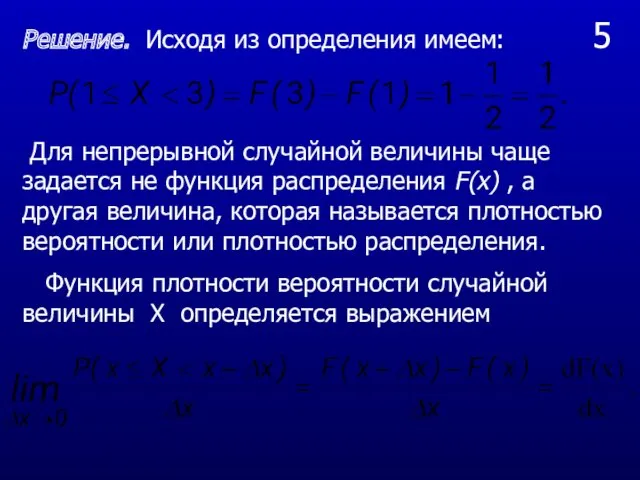

Решение. Исходя из определения имеем:

Для непрерывной случайной величины чаще задается

5

Решение. Исходя из определения имеем:

Для непрерывной случайной величины чаще задается

6

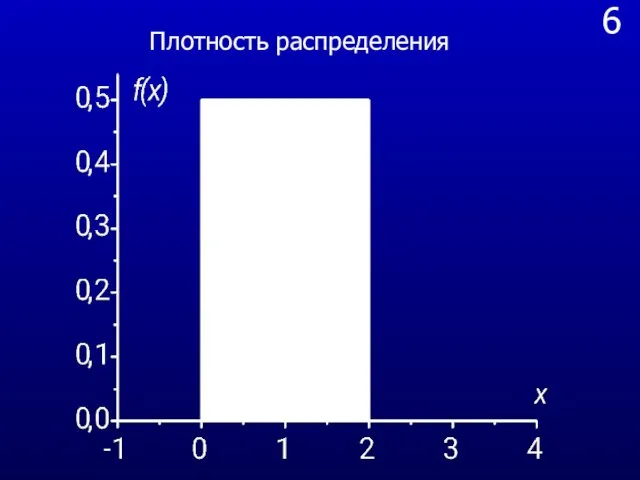

Плотность распределения

6

Плотность распределения

2.6. Нормальное распределение

2.6. Нормальное распределение

1

Нормальное распределение широко используется в математической статистике как предполагаемое теоретическое

1

Нормальное распределение широко используется в математической статистике как предполагаемое теоретическое

2

Кривая плотности нормального распределения

2

Кривая плотности нормального распределения

3

1. Нормальное распределение является симметричным относительно прямой .

2. Кривая имеет горизонтальную

3

1. Нормальное распределение является симметричным относительно прямой .

2. Кривая имеет горизонтальную

4

4. Площадь между осью абсцисс и кривой нормального распределения равна единице.

5.

4

4. Площадь между осью абсцисс и кривой нормального распределения равна единице.

5.

5

Найдем вероятность попадания случайной величины распределенной нормально в интервал значений

5

Найдем вероятность попадания случайной величины распределенной нормально в интервал значений

6

В результате получаем:

6

В результате получаем:

7

Введем в рассмотрение функцию Лапласа, которая определяется выражением

Используя это определение,

7

Введем в рассмотрение функцию Лапласа, которая определяется выражением

Используя это определение,

Геометрический смысл плотности вероятности

х1

х2

Закрашенная площадь равна вероятности

попадания х в интервал

Х1

Геометрический смысл плотности вероятности

х1

х2

Закрашенная площадь равна вероятности

попадания х в интервал

Х1

2.7 Универсальные распределения

2.7 Универсальные распределения

9

Рассмотрим несколько основных законов распределения, составляющий необходимый математический аппарат

9

Рассмотрим несколько основных законов распределения, составляющий необходимый математический аппарат

Распределение (хи-квадрат)

Распределением (хи-квадрат) с к степенями свободы называется распределение суммы

Распределение (хи-квадрат)

Распределением (хи-квадрат) с к степенями свободы называется распределение суммы

2

Функция плотности распределения хи-квадрат зависит лишь только от одного параметра

2

Функция плотности распределения хи-квадрат зависит лишь только от одного параметра

3

K =20

x

f(x)

График функции плотности распределения хи–квадрат

3

K =20

x

f(x)

График функции плотности распределения хи–квадрат

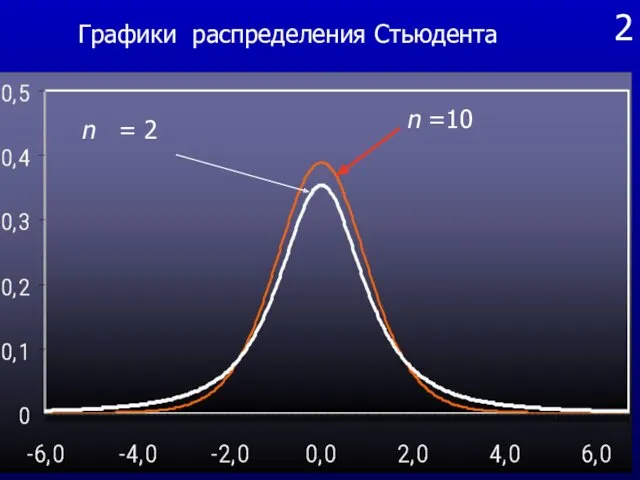

Распределение Стьюдента

Распределением Стьюдента или t – распределением называется распределение

Распределение Стьюдента

Распределением Стьюдента или t – распределением называется распределение

2

n =10

n = 2

Графики распределения Стьюдента

2

n =10

n = 2

Графики распределения Стьюдента

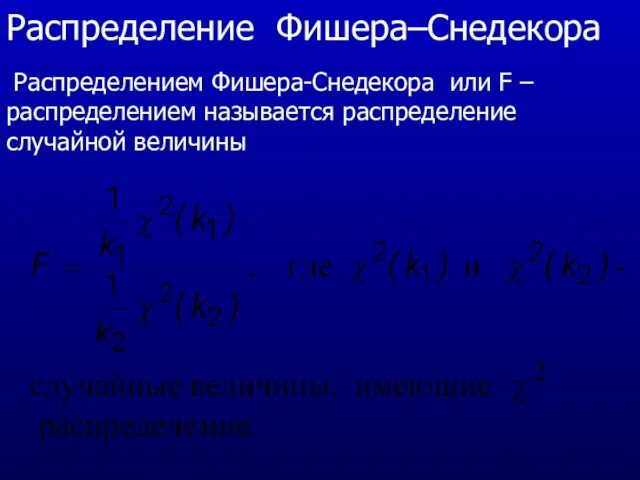

Распределение Фишера–Снедекора

Распределением Фишера-Снедекора или F – распределением называется распределение

Распределение Фишера–Снедекора

Распределением Фишера-Снедекора или F – распределением называется распределение

Макет одноступенчатой зубчатой передачи

Макет одноступенчатой зубчатой передачи Послетестовое консультирование при обследовании на ВИЧ - инфекцию

Послетестовое консультирование при обследовании на ВИЧ - инфекцию Пневмонии. Бронхиальная астма. Хроническая обструктивная болезнь легких. Основные клинические проявления. Диагностика

Пневмонии. Бронхиальная астма. Хроническая обструктивная болезнь легких. Основные клинические проявления. Диагностика Методика работы с отрядом

Методика работы с отрядом Русская художественная культура пореформенной эпохи 2-ой половины ХIХ века. Живопись

Русская художественная культура пореформенной эпохи 2-ой половины ХIХ века. Живопись Бакчада экологик тәрбия

Бакчада экологик тәрбия Работа методом проекта

Работа методом проекта История одного рассказа

История одного рассказа Местное самоуправление в Российской Федерации

Местное самоуправление в Российской Федерации Философия науки. (Лекция 7)

Философия науки. (Лекция 7) ВШЭУ Кафедра: Финансы, денежное обращение и кредит. Подготовка конкурентоспособных работников

ВШЭУ Кафедра: Финансы, денежное обращение и кредит. Подготовка конкурентоспособных работников Алфавит в картинках

Алфавит в картинках Использование возобновляемой энергетики: страны, начавшие переход с истощимых источников энергии на ветроэнергетику

Использование возобновляемой энергетики: страны, начавшие переход с истощимых источников энергии на ветроэнергетику Дифференциальное исчисление. Начала Математического анализа. Лекция 1

Дифференциальное исчисление. Начала Математического анализа. Лекция 1 Автоматизация нагревательных установок. (Тема 12)

Автоматизация нагревательных установок. (Тема 12) Синтезы с образованием связи С(3)-С(4)

Синтезы с образованием связи С(3)-С(4) Сложноподчинённые предложения с придаточными условными

Сложноподчинённые предложения с придаточными условными Русские обычаи. Праздник Ивана Купалы.

Русские обычаи. Праздник Ивана Купалы. Актуальность (проблема) проекта

Актуальность (проблема) проекта Группа 18ИП12. Родительское собрание

Группа 18ИП12. Родительское собрание Использование цифровых лабораторий Архимед в учебном процессе

Использование цифровых лабораторий Архимед в учебном процессе Предмет и методы биомедицинской этики. Этика науки и профессиональная этика. Исторические модели биомедицинской этики

Предмет и методы биомедицинской этики. Этика науки и профессиональная этика. Исторические модели биомедицинской этики Тукайга килэ халык...

Тукайга килэ халык... Презентации к родительским собраниям

Презентации к родительским собраниям Священные книги религий мира. Тора, Библия, Коран

Священные книги религий мира. Тора, Библия, Коран PERTime-tabl

PERTime-tabl Искусство и мораль

Искусство и мораль Судебная система в Российской Федерации

Судебная система в Российской Федерации