- Финансовая устойчивость

Содержание

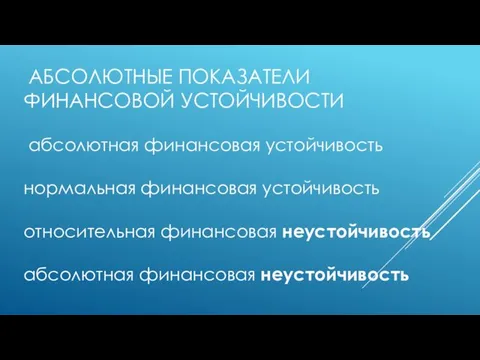

- 4. АБСОЛЮТНЫЕ ПОКАЗАТЕЛИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ абсолютная финансовая устойчивость нормальная финансовая устойчивость относительная финансовая неустойчивость абсолютная финансовая неустойчивость

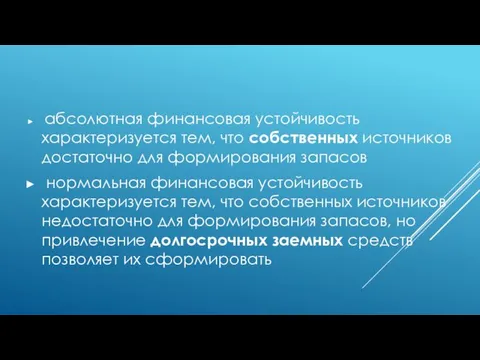

- 5. абсолютная финансовая устойчивость характеризуется тем, что собственных источников достаточно для формирования запасов нормальная финансовая устойчивость характеризуется

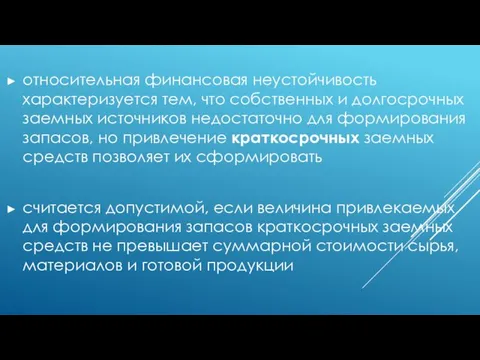

- 6. относительная финансовая неустойчивость характеризуется тем, что собственных и долгосрочных заемных источников недостаточно для формирования запасов, но

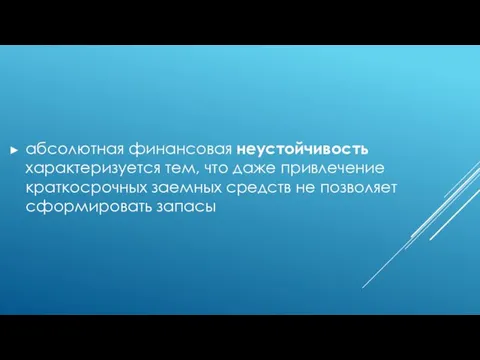

- 7. абсолютная финансовая неустойчивость характеризуется тем, что даже привлечение краткосрочных заемных средств не позволяет сформировать запасы

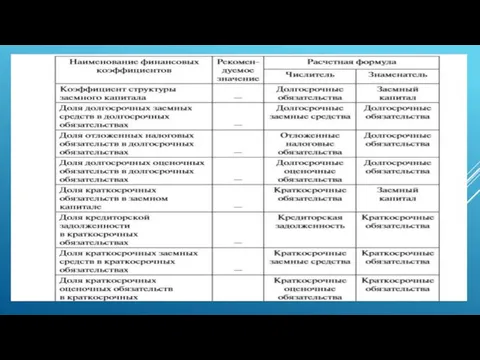

- 8. ОТНОСИТЕЛЬНЫЕ ПОКАЗАТЕЛИ

- 11. По окончании анализа финансовой устойчивости предприятия на основании систематизации промежуточных результатов анализа делается общий вывод о

- 12. ПЛАТЕЖЕСПОСОБНОСТЬ

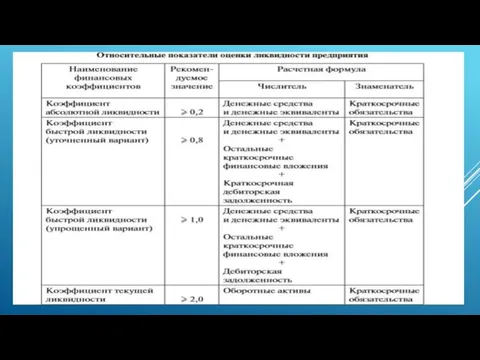

- 14. ЛИКВИДНОСТЬ

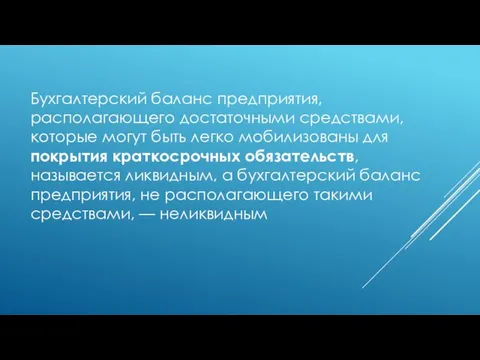

- 15. Бухгалтерский баланс предприятия, располагающего достаточными средствами, которые могут быть легко мобилизованы для покрытия краткосрочных обязательств, называется

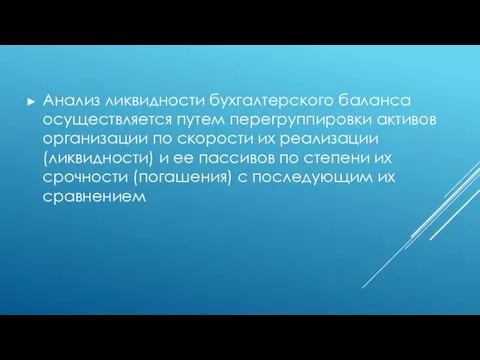

- 17. Анализ ликвидности бухгалтерского баланса осуществляется путем перегруппировки активов организации по скорости их реализации (ликвидности) и ее

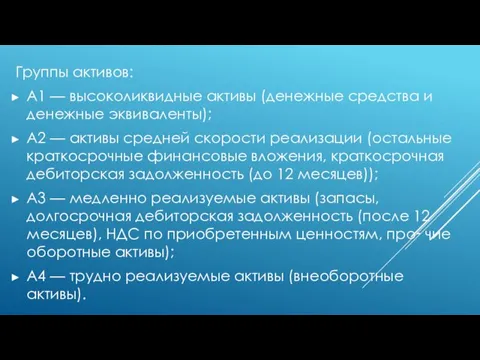

- 18. Группы активов: А1 — высоколиквидные активы (денежные средства и денежные эквиваленты); А2 — активы средней скорости

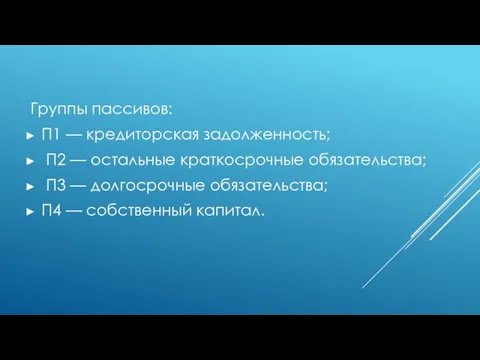

- 19. Группы пассивов: П1 — кредиторская задолженность; П2 — остальные краткосрочные обязательства; П3 — долгосрочные обязательства; П4

- 21. Скачать презентацию

АБСОЛЮТНЫЕ ПОКАЗАТЕЛИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

абсолютная финансовая устойчивость

нормальная финансовая устойчивость

относительная

АБСОЛЮТНЫЕ ПОКАЗАТЕЛИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ абсолютная финансовая устойчивость нормальная финансовая устойчивость относительная

абсолютная финансовая устойчивость характеризуется тем, что собственных источников достаточно для

абсолютная финансовая устойчивость характеризуется тем, что собственных источников достаточно для

относительная финансовая неустойчивость характеризуется тем, что собственных и долгосрочных заемных источников

относительная финансовая неустойчивость характеризуется тем, что собственных и долгосрочных заемных источников

абсолютная финансовая неустойчивость характеризуется тем, что даже привлечение краткосрочных заемных средств

абсолютная финансовая неустойчивость характеризуется тем, что даже привлечение краткосрочных заемных средств

ОТНОСИТЕЛЬНЫЕ ПОКАЗАТЕЛИ

ОТНОСИТЕЛЬНЫЕ ПОКАЗАТЕЛИ

По окончании анализа финансовой устойчивости предприятия на основании систематизации промежуточных результатов

По окончании анализа финансовой устойчивости предприятия на основании систематизации промежуточных результатов

ПЛАТЕЖЕСПОСОБНОСТЬ

ПЛАТЕЖЕСПОСОБНОСТЬ

ЛИКВИДНОСТЬ

ЛИКВИДНОСТЬ

Бухгалтерский баланс предприятия, располагающего достаточными средствами, которые могут быть легко мобилизованы

Бухгалтерский баланс предприятия, располагающего достаточными средствами, которые могут быть легко мобилизованы

Анализ ликвидности бухгалтерского баланса осуществляется путем перегруппировки активов организации по скорости

Анализ ликвидности бухгалтерского баланса осуществляется путем перегруппировки активов организации по скорости

Группы активов:

А1 — высоколиквидные активы (денежные средства и денежные эквиваленты);

Группы активов:

А1 — высоколиквидные активы (денежные средства и денежные эквиваленты);

Группы пассивов:

П1 — кредиторская задолженность;

П2 — остальные краткосрочные обязательства;

Группы пассивов:

П1 — кредиторская задолженность;

П2 — остальные краткосрочные обязательства;

Отношения между людьми

Отношения между людьми Фонд развития Омской области имени С. И. Манякина

Фонд развития Омской области имени С. И. Манякина Xit test. Spotlight 4

Xit test. Spotlight 4 Животные Красной книги Нижегородской области

Животные Красной книги Нижегородской области Банковская система

Банковская система Экономико-географическая характеристика Италии

Экономико-географическая характеристика Италии Классный час Мы - за здоровый образ жизни!

Классный час Мы - за здоровый образ жизни! Жерасты газ, мұнай және мұнай сақтау қоймаларын салу

Жерасты газ, мұнай және мұнай сақтау қоймаларын салу Сюмсинский дом детского творчества

Сюмсинский дом детского творчества Героический эпос народов мира. Понятие о героическом эпосе

Героический эпос народов мира. Понятие о героическом эпосе Мастер-класс ученика: Гиацинт.

Мастер-класс ученика: Гиацинт. Седативные средства

Седативные средства Грыжи. Классификация грыж

Грыжи. Классификация грыж Городская экологическая акция: Заповедные места родного края. г. Липецк

Городская экологическая акция: Заповедные места родного края. г. Липецк Мега галактический театр. Игровой урок-повторение для 1 класса по школьной программе

Мега галактический театр. Игровой урок-повторение для 1 класса по школьной программе Средства художественной выразительности речи

Средства художественной выразительности речи Презентация проекта Семь нот ведут нас за собой

Презентация проекта Семь нот ведут нас за собой Внимание младших школьников. Приемы привлечения и удержания внимания

Внимание младших школьников. Приемы привлечения и удержания внимания Нормы оценок

Нормы оценок Презентация научно-исследовательской работы Зубные пасты

Презентация научно-исследовательской работы Зубные пасты Принцип організації каналів передачі даних за допомогою супутникових засобів зв’язку

Принцип організації каналів передачі даних за допомогою супутникових засобів зв’язку Двоичное кодирование чисел в компьютере

Двоичное кодирование чисел в компьютере 20231124_vis_7_urok1

20231124_vis_7_urok1 Comparisons. Adjectives

Comparisons. Adjectives Плавление и кристаллизация

Плавление и кристаллизация Наше радио

Наше радио Начальные сведения о бетонах. Материалы для бетонов

Начальные сведения о бетонах. Материалы для бетонов Эпштейна-Барр вирусная инфекция. Алгоритм врача-педиатра

Эпштейна-Барр вирусная инфекция. Алгоритм врача-педиатра