- Финансовый план

Содержание

- 2. ФИНАНСОВЫЙ ПЛАН часть бизнес-плана, в которой оцениваются и планируются финансовые требования к его реализации

- 3. ДЕНЬГИ ДЛЯ ЧЕГО? ЗА СЧЕТ ЧЕГО БУДУТ ВОЗВРАЩЕНЫ? КАКОВА САМАЯ БОЛЬШАЯ ПРОБЛЕМА КОМПАНИИ?

- 4. ФИНАНСОВЫЙ ПЛАН И БЮДЖЕТ ПРЕДПРИЯТИЯ 1. Необходимо понять, является ли проект привлекательным для участников бизнеса 2.

- 5. ФИНАНСЫ ПРИБЫЛЬНОСТЬ ДЕНЕЖНЫЕ ПОТОКИ Финансовый раздел бизнес-плана состоит из: балансовый отчет отчет прибылей и убытков отчет

- 6. ДО СОСТАВЛЕНИЯ ОТЧЕТОВ НЕОБХОДИМО СДЕЛАТЬ Расчет себестоимости единицы товара или услуг (закупочная стоимость плюс издержки) предположение

- 7. ОБЩАЯ СУУММА ИНВЕСТИЦИОННЫХ ЗАТРАТ Формирование основного капитала Формирование оборотного капитала Покрытие издержек

- 8. БАЛАНС - «МОМЕНТАЛЬНЫЙ» СНИМОК АКТИВОВ КОМПАНИИ И НАПРАВЛЕНИЙ ИХ ИСПОЛЬЗОВАНИЯ.

- 9. АКТИВЫ = ОБЯЗАТЕЛЬСТВА + КАПИТАЛ АКЦИОНЕРОВ

- 10. ЧЕМ ВЛАДЕЕТ КОМПАНИЯ И ЧТО ДОЛЖНА КОМПАНИЯ

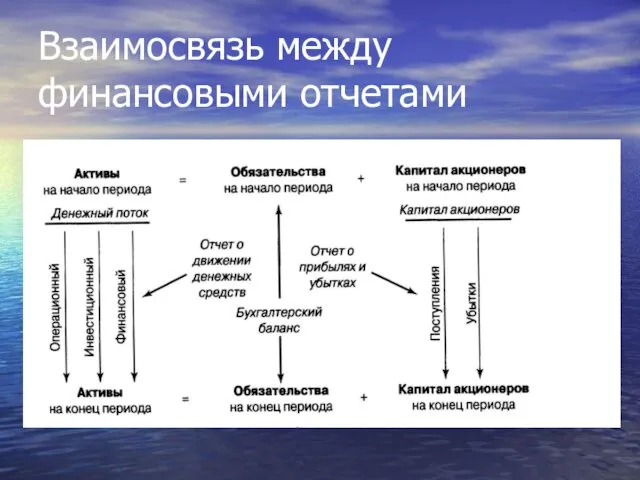

- 11. Взаимосвязь между финансовыми отчетами

- 12. доходы должны возмещать стоимость приобретаемых у поставщиков товаров, компенсировать затраты, связанные с обращением товаров, и образовывать

- 13. Основной источник: выручка и поступления, связанные с выполнением работ или оказанием услуг.

- 14. РАСХОДЫ ПРЕДПРИЯТИЙ Затраты — это наиболее общее понятие, которое объединяет все израсходованные денежные ресурсы на осуществление

- 15. Не все затраты предприятий признаются расходами!! (при определении величины налогооблагаемой прибыли)

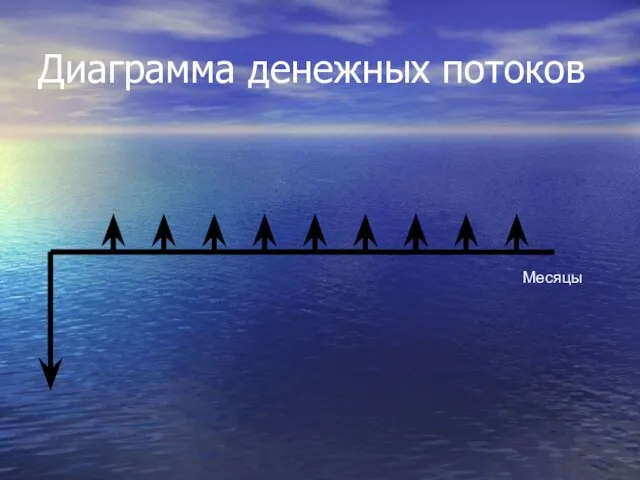

- 16. Диаграмма денежных потоков Месяцы

- 17. Необходимость оценки экономической эффективности связана с проблемой выбора из множества различных вариантов использования ресурсов наилучшего.

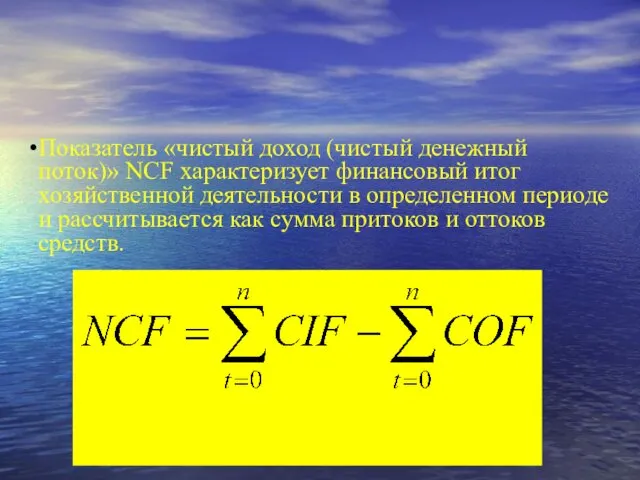

- 18. Показатель «чистый доход (чистый денежный поток)» NCF характеризует финансовый итог хозяйственной деятельности в определенном периоде и

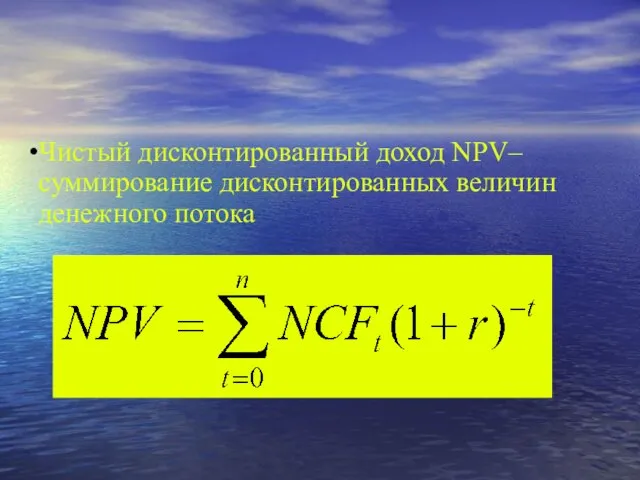

- 19. Чистый дисконтированный доход NPV– суммирование дисконтированных величин денежного потока

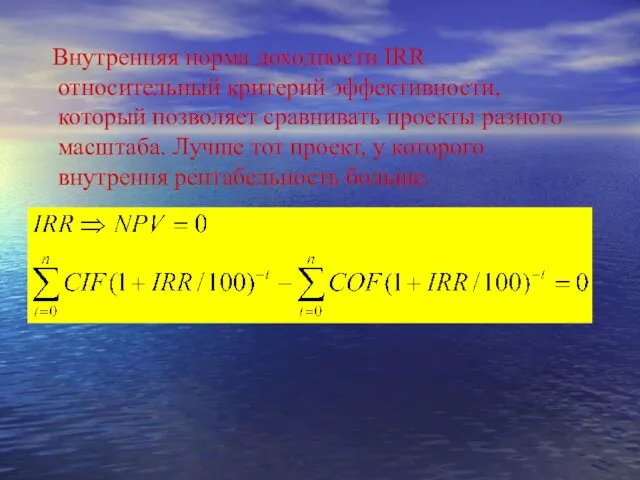

- 20. Внутренняя норма доходности IRR относительный критерий эффективности, который позволяет сравнивать проекты разного масштаба. Лучше тот проект,

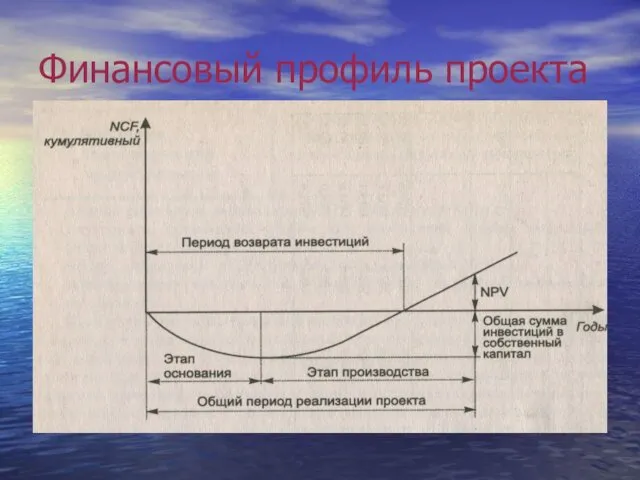

- 21. Финансовый профиль проекта

- 22. Зачастую при принятии решения об участии в проекте исследуют не только показатели экономической эффективности, но исходят

- 23. Положительное значение NPV при финансировании за счет заемных средств значит, что после пошашения долга и выплаты

- 24. Положительное значение NPV при финансировании за счет собственных средств значит, что вложение в проект выгоднее, чем

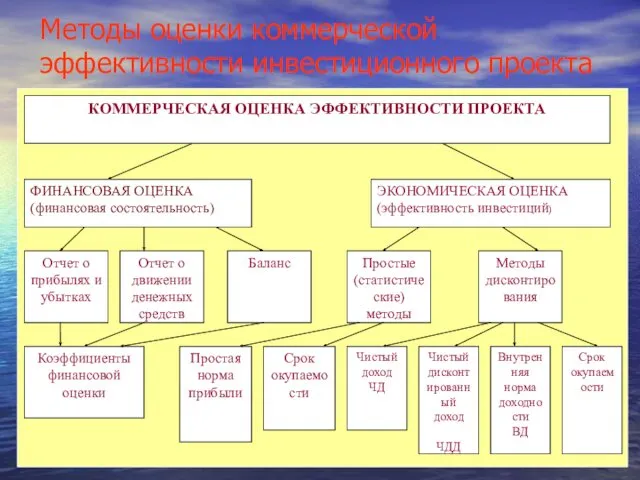

- 25. Методы оценки коммерческой эффективности инвестиционного проекта

- 26. Период окупаемости – период, в котором доход от реализации проекта возмещает инвестиции, т.е. первый период в

- 27. Дисконтирование Приведение в сопоставимый вид финансовых результатов, полученных в разные периоды времени. -t Kd=(1+r) , где

- 29. Скачать презентацию

ФИНАНСОВЫЙ ПЛАН

часть бизнес-плана, в которой оцениваются и планируются финансовые требования

ФИНАНСОВЫЙ ПЛАН

часть бизнес-плана, в которой оцениваются и планируются финансовые требования

ДЕНЬГИ

ДЛЯ ЧЕГО?

ЗА СЧЕТ ЧЕГО

БУДУТ

ВОЗВРАЩЕНЫ?

КАКОВА САМАЯ

БОЛЬШАЯ

ПРОБЛЕМА

КОМПАНИИ?

ДЕНЬГИ

ДЛЯ ЧЕГО?

ЗА СЧЕТ ЧЕГО

БУДУТ

ВОЗВРАЩЕНЫ?

КАКОВА САМАЯ

БОЛЬШАЯ

ПРОБЛЕМА

КОМПАНИИ?

ФИНАНСОВЫЙ ПЛАН И БЮДЖЕТ ПРЕДПРИЯТИЯ

1. Необходимо понять, является ли проект привлекательным

ФИНАНСОВЫЙ ПЛАН И БЮДЖЕТ ПРЕДПРИЯТИЯ

1. Необходимо понять, является ли проект привлекательным

ФИНАНСЫ

ПРИБЫЛЬНОСТЬ

ДЕНЕЖНЫЕ ПОТОКИ

Финансовый раздел бизнес-плана состоит из:

балансовый отчет

отчет прибылей и убытков

отчет

ФИНАНСЫ

ПРИБЫЛЬНОСТЬ

ДЕНЕЖНЫЕ ПОТОКИ

Финансовый раздел бизнес-плана состоит из:

балансовый отчет

отчет прибылей и убытков

отчет

ДО СОСТАВЛЕНИЯ ОТЧЕТОВ НЕОБХОДИМО СДЕЛАТЬ

Расчет себестоимости единицы товара или услуг (закупочная

ДО СОСТАВЛЕНИЯ ОТЧЕТОВ НЕОБХОДИМО СДЕЛАТЬ

Расчет себестоимости единицы товара или услуг (закупочная

ОБЩАЯ СУУММА ИНВЕСТИЦИОННЫХ ЗАТРАТ

Формирование основного капитала

Формирование оборотного капитала

Покрытие издержек

ОБЩАЯ СУУММА ИНВЕСТИЦИОННЫХ ЗАТРАТ

Формирование основного капитала

Формирование оборотного капитала

Покрытие издержек

БАЛАНС -

«МОМЕНТАЛЬНЫЙ» СНИМОК АКТИВОВ КОМПАНИИ И НАПРАВЛЕНИЙ ИХ ИСПОЛЬЗОВАНИЯ.

БАЛАНС -

«МОМЕНТАЛЬНЫЙ» СНИМОК АКТИВОВ КОМПАНИИ И НАПРАВЛЕНИЙ ИХ ИСПОЛЬЗОВАНИЯ.

АКТИВЫ =

ОБЯЗАТЕЛЬСТВА +

КАПИТАЛ АКЦИОНЕРОВ

АКТИВЫ =

ОБЯЗАТЕЛЬСТВА +

КАПИТАЛ АКЦИОНЕРОВ

ЧЕМ ВЛАДЕЕТ КОМПАНИЯ И

ЧТО ДОЛЖНА КОМПАНИЯ

ЧЕМ ВЛАДЕЕТ КОМПАНИЯ И

ЧТО ДОЛЖНА КОМПАНИЯ

Взаимосвязь между финансовыми отчетами

Взаимосвязь между финансовыми отчетами

доходы должны возмещать стоимость приобретаемых у поставщиков товаров, компенсировать затраты, связанные

доходы должны возмещать стоимость приобретаемых у поставщиков товаров, компенсировать затраты, связанные

Основной источник:

выручка и поступления, связанные с выполнением работ или оказанием услуг.

Основной источник:

выручка и поступления, связанные с выполнением работ или оказанием услуг.

РАСХОДЫ ПРЕДПРИЯТИЙ

Затраты — это наиболее общее понятие, которое объединяет все израсходованные

РАСХОДЫ ПРЕДПРИЯТИЙ

Затраты — это наиболее общее понятие, которое объединяет все израсходованные

Не все затраты предприятий признаются расходами!!

(при определении величины налогооблагаемой прибыли)

Не все затраты предприятий признаются расходами!!

(при определении величины налогооблагаемой прибыли)

Диаграмма денежных потоков

Месяцы

Диаграмма денежных потоков

Месяцы

Необходимость оценки экономической эффективности связана с проблемой выбора из множества различных

Необходимость оценки экономической эффективности связана с проблемой выбора из множества различных

Показатель «чистый доход (чистый денежный поток)» NCF характеризует финансовый итог хозяйственной

Показатель «чистый доход (чистый денежный поток)» NCF характеризует финансовый итог хозяйственной

Чистый дисконтированный доход NPV– суммирование дисконтированных величин денежного потока

Чистый дисконтированный доход NPV– суммирование дисконтированных величин денежного потока

Внутренняя норма доходности IRR относительный критерий эффективности, который позволяет сравнивать

Внутренняя норма доходности IRR относительный критерий эффективности, который позволяет сравнивать

Финансовый профиль проекта

Финансовый профиль проекта

Зачастую при принятии решения об участии в проекте исследуют не

Зачастую при принятии решения об участии в проекте исследуют не

Положительное значение NPV при финансировании за счет заемных средств значит,

Положительное значение NPV при финансировании за счет заемных средств значит,

Положительное значение NPV при финансировании за счет собственных средств значит,

Положительное значение NPV при финансировании за счет собственных средств значит,

Методы оценки коммерческой эффективности инвестиционного проекта

Методы оценки коммерческой эффективности инвестиционного проекта

Период окупаемости – период, в котором доход от реализации проекта возмещает

Период окупаемости – период, в котором доход от реализации проекта возмещает

Дисконтирование

Приведение в сопоставимый вид финансовых результатов, полученных в разные периоды

Дисконтирование

Приведение в сопоставимый вид финансовых результатов, полученных в разные периоды

Принципы анализа ЭЭГ, эпилепсия

Принципы анализа ЭЭГ, эпилепсия Человеко-машинное взаимодействие

Человеко-машинное взаимодействие Вода вещество привычное и необычное

Вода вещество привычное и необычное Жюль Верн – чрезвычайно популярный французский писатель, основатель научной фантастики

Жюль Верн – чрезвычайно популярный французский писатель, основатель научной фантастики В гостях у сказки. Заюшкина избушка

В гостях у сказки. Заюшкина избушка Экономический КВН по теме Труд для 3 классов

Экономический КВН по теме Труд для 3 классов Буддійська міфологія

Буддійська міфологія М. И. Глинка. Вокальное творчество

М. И. Глинка. Вокальное творчество Старший дошкольный возраст.

Старший дошкольный возраст. Древнерусская архитектура: церкви, соборы, монастыри

Древнерусская архитектура: церкви, соборы, монастыри Гипертоникалық криз кезіндегі дифференцалдық интенсивті терапия

Гипертоникалық криз кезіндегі дифференцалдық интенсивті терапия С. Михалков Трезор

С. Михалков Трезор Лучевая диагностика заболеваний суставов

Лучевая диагностика заболеваний суставов Реализация ФГОС ДО в примерных основных образовательных программах дошкольного образования

Реализация ФГОС ДО в примерных основных образовательных программах дошкольного образования Общая вводная информация. Исторический экскурс

Общая вводная информация. Исторический экскурс Составление текста из деформированных предложений

Составление текста из деформированных предложений Аномалии краниовертебральной области

Аномалии краниовертебральной области Организация работы горячего цеха на предприятиях общественного питания

Организация работы горячего цеха на предприятиях общественного питания классные часы в начальной школе о здоровом образе жизни

классные часы в начальной школе о здоровом образе жизни Измеритель силы тяжести клемм на рельсах

Измеритель силы тяжести клемм на рельсах Тест Музыка и дошколята

Тест Музыка и дошколята Гипоменструальный синдром

Гипоменструальный синдром Урок доброты

Урок доброты Описание устройства, технического обслуживания и ремонта колёс легкового автомобиля. Правила зачистки резервуаров

Описание устройства, технического обслуживания и ремонта колёс легкового автомобиля. Правила зачистки резервуаров Деньги и их эволюция

Деньги и их эволюция Весовой метод определения ρп

Весовой метод определения ρп Исламское движение Узбекистана (ИДУ)

Исламское движение Узбекистана (ИДУ) Учебно-воспитательная деятельность в воскресных школах

Учебно-воспитательная деятельность в воскресных школах