- Финансы хозяйствующих субъектов

Содержание

- 2. 1. Сущность финансов предприятий 2 Финансовый менеджмент 3. Финансовая отчетность и ее анализ 4. Деятельность предприятия

- 3. Предприятие - это хозяйствующий субъект, созданный для организации предпринимательской деятельности, экономической целью которого является обеспечение общественных

- 4. 4) между предприятием и его работниками — при распределении и использовании доходов, выплате процентов по облигациям

- 5. Сущность финансов предприятия раскрывается через функции: Обеспечивающая. Распределительная. Контрольная. Обеспечивающая (формирование капитала, доходов и денежных фондов)

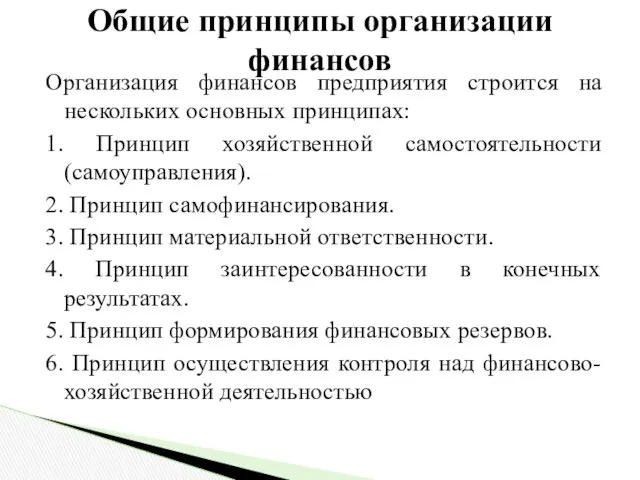

- 6. Организация финансов предприятия строится на нескольких основных принципах: 1. Принцип хозяйственной самостоятельности (самоуправления). 2. Принцип самофинансирования.

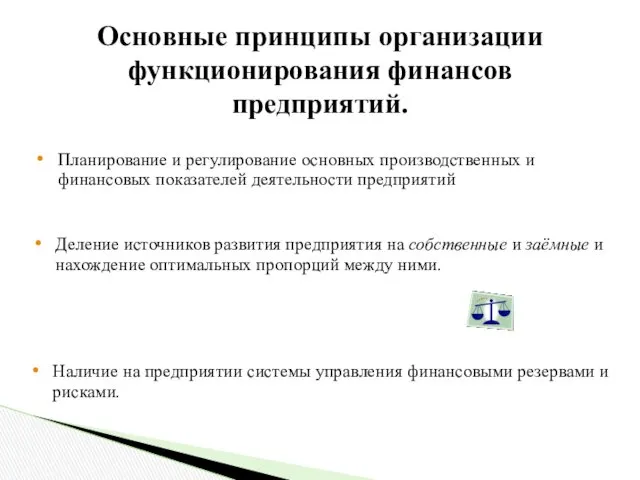

- 7. Основные принципы организации функционирования финансов предприятий. Деление источников развития предприятия на собственные и заёмные и нахождение

- 8. Рассмотрим каждый принцип в отдельности. Планирование и регулирование основных производственных и финансовых показателей деятельности. Даёт возможность

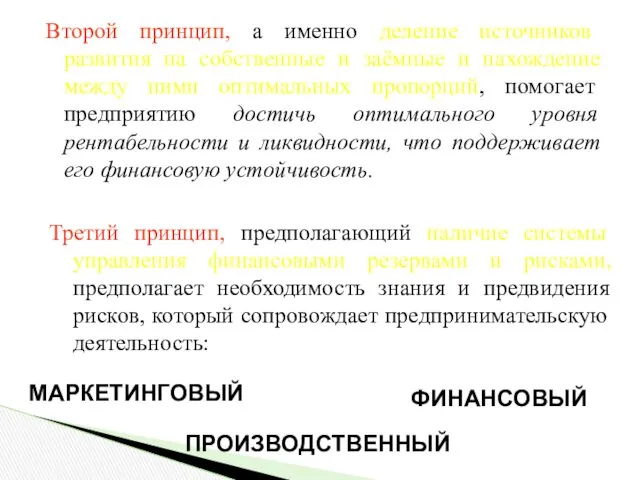

- 9. Второй принцип, а именно деление источников развития на собственные и заёмные и нахождение между ними оптимальных

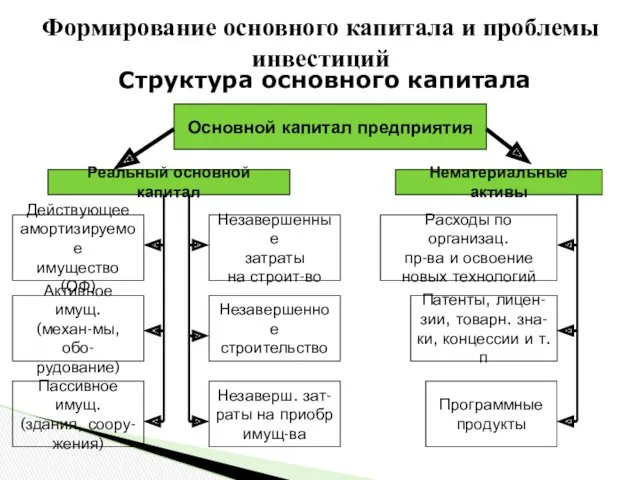

- 10. Формирование основного капитала и проблемы инвестиций Структура основного капитала Основной капитал предприятия Реальный основной капитал Нематериальные

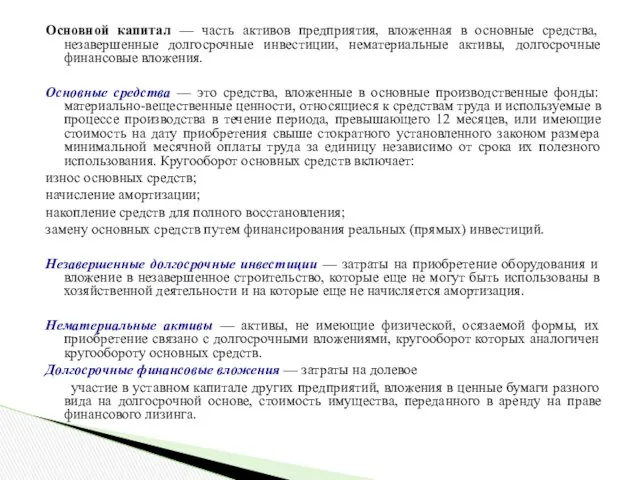

- 11. Основной капитал — часть активов предприятия, вложенная в основные средства, незавершенные долгосрочные инвестиции, нематериальные активы, долгосрочные

- 12. Структура оборотного капитала предприятия. Оборотный капитал предприятия Оборотные средства Вложения в биржевые ценные бумаги Ср-ва на

- 13. Оборотный капитал (оборотные средства) — часть капитала предприятия, вложенная в его текущие активы. Часть оборотного капитала

- 14. Управление оборотным капиталом Управление оборотными запасами предприятия. Управление дебиторской задолженностью Управление денежными активами и определение типов

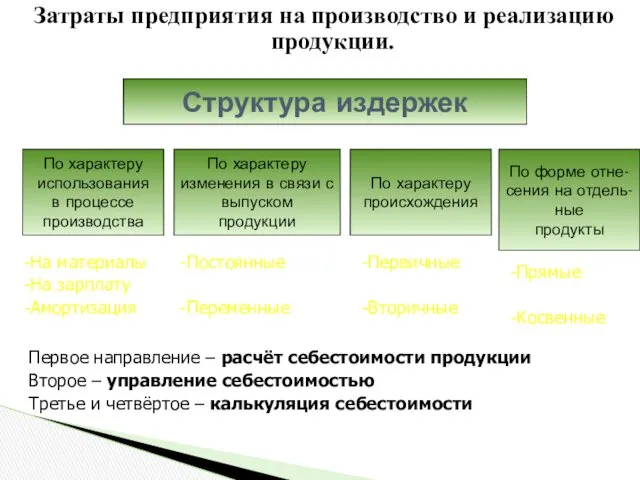

- 15. Затраты предприятия на производство и реализацию продукции. Структура издержек По характеру использования в процессе производства -На

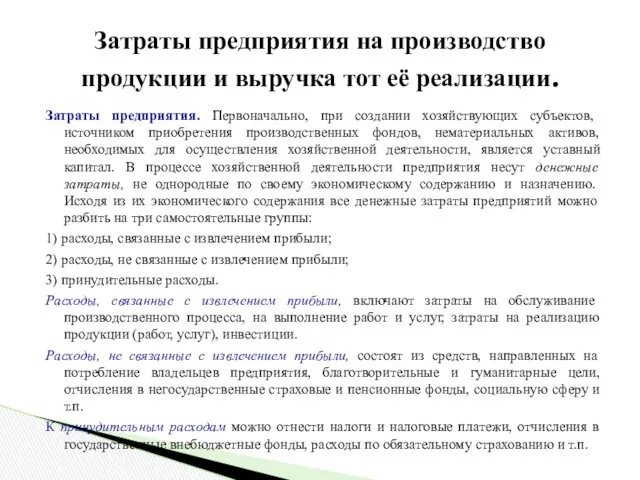

- 16. Затраты предприятия на производство продукции и выручка тот её реализации. Затраты предприятия. Первоначально, при создании хозяйствующих

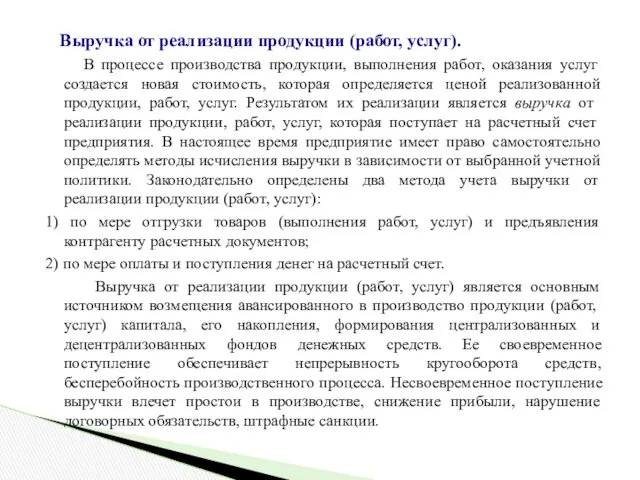

- 17. Выручка от реализации продукции (работ, услуг). В процессе производства продукции, выполнения работ, оказания услуг создается новая

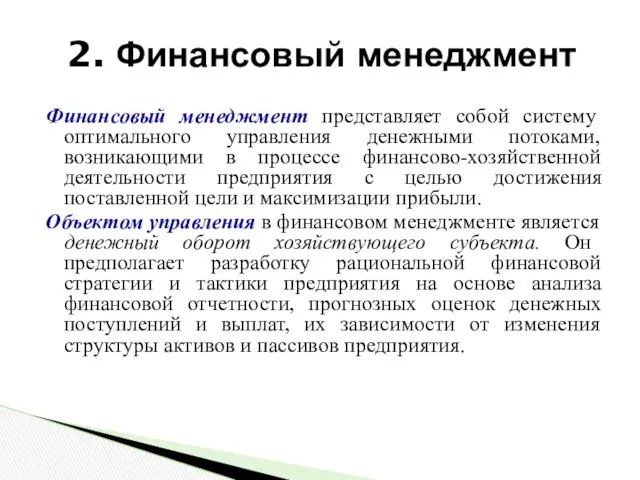

- 18. 2. Финансовый менеджмент Финансовый менеджмент представляет собой систему оптимального управления денежными потоками, возникающими в процессе финансово-хозяйственной

- 19. Общие цели финансового управления неразрывно связаны с экономическими и хозяйственными целями: максимизация прибыли, снижение расходов, избежание

- 20. Финансовый механизм - это система управления финансами предприятия в целях достижения максимальной прибыли. Основными элементами финансового

- 21. Конкретная структура финансовой службы зависит от организационно-правовой формы хозяйствования, размеров предприятия, объема производства, величины денежного оборота.В

- 22. Финансовая отчетность (в отечественной практике используется понятие «бухгалтерская отчетность») - это система показателей, которые отражают имущественное

- 23. Основные методы анализа отчетности: Чтение отчетности. Горизонтальный анализ отчетности. Вертикальный анализ отчетности. Трендовый анализ. Расчет коэффициентов.

- 24. Разработав программу действий по расширению производства (бизнес план производства новой продукции, покупка нового оборудования, открытие нового

- 25. Виды финансовых источников воспроизводства За счёт собственных средств За счёт коммерч. и банковских кредитов, займов За

- 27. Основной капитал - совокупность реального основного капитала и НМА. Воспроизводство основного капитала ФИНАНСИРОВАНИЕ Планомерный процесс привлечения

- 28. Методы расчёта рентабельности инвестиционных проектов Статические Динамические Сопоставление затрат по различным проектам Расчёт рентабельности по проектам

- 29. В процессе своей хозяйственной деятельности предприятие ведет постоянные расчеты, обусловленные финансовыми взаимоотношениями. Все расчеты можно разделить

- 30. Наличные расчеты между юридическими лицами ограничены размерами, устанавливаемыми ЦБ РФ специальным Указанием ЦБ РФ «Об установлении

- 31. К основным принципам организации денежных расчетов относятся следующие принципы: Правового режима - поведение участников расчетов должно

- 32. Принципы безналичных расчетов 1) Безналичный оборот осуществляется через банковские счета на основе изменения записей. 2) Платеж

- 33. Виды счетов РАСЧЕТНЫЙ СЧЕТ – счет организации в банке для хранения денежных средств и осуществления всех

- 34. Корреспондентские счета Корреспондентские счета- счета, открываемые банку в учреждениях ЦБ, а также в других банках. СЧЕТ

- 35. Технология осуществления расчетов При осуществлении безналичных расчетов в РФ используются следующие расчетные документы: а) платежные поручения;

- 36. Обязательные реквизиты расчетного документа а) наименование расчетного документа и код формы по ОКУД (Общероссийский классификатор управленческой

- 37. з) назначение платежа. Налог, подлежащий уплате, выделяется в расчетном документе отдельной строкой (в противном случае должно

- 38. РАСЧЕТЫ ПЛАТЕЖНЫМИ ПОРУЧЕНИЯМИ Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом,

- 39. Схема расчета платежным поручением (ПП) Передача плательщиком в банк ПП Подтверждение банка принятия ПП и передача

- 40. Расчеты аккредитивами Аккредитив - форма расчета, при которой банк-эмитент обязуется осуществить платеж продавцу (поставщику) товара за

- 41. терминология Банк-эмитент - банк, открывающий аккредитив. Приказодатель - импортер (покупатель), который дает поручение банку-эмитенту на открытие

- 42. Участники расчета аккредитивом БАНК-ЭМИТЕНТ — Банк Покупателя (открывает аккредитив). Перечень операций Банка-эмитента: открытие, увеличение суммы аккредитива

- 43. ИСПОЛНЯЮЩИЙ БАНК ИСПОЛНЯЮЩИЙ БАНК — банк Продавца (исполняет аккредитив): открытие счета по учету аккредитива (на основании

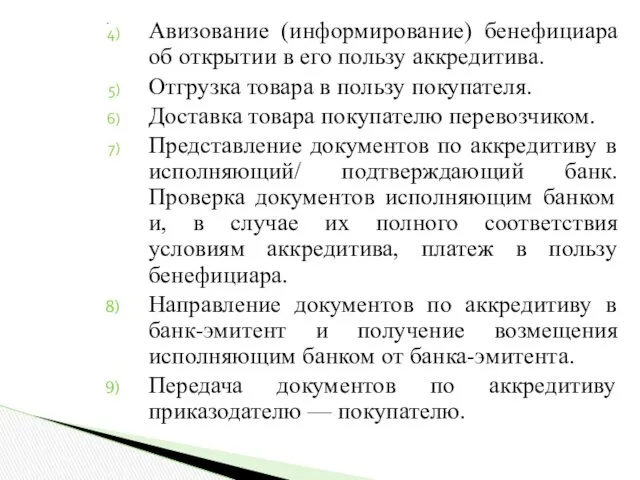

- 45. Расшифровка операций Заключение между продавцом и покупателем контракта. Представление покупателем в свой банк (банк-эмитент) поручения на

- 46. . Авизование (информирование) бенефициара об открытии в его пользу аккредитива. Отгрузка товара в пользу покупателя. Доставка

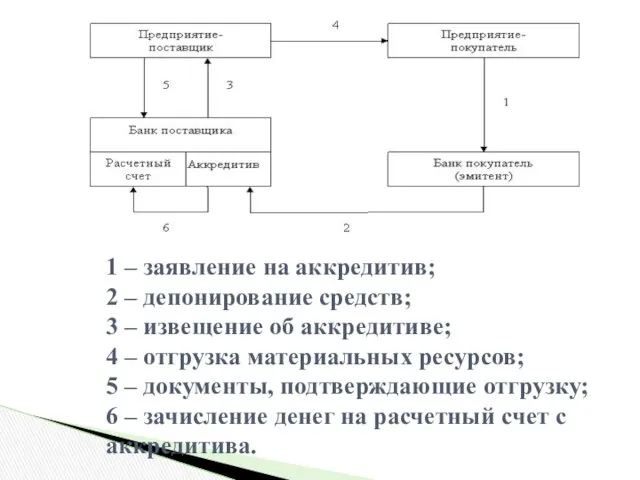

- 47. 1 – заявление на аккредитив; 2 – депонирование средств; 3 – извещение об аккредитиве; 4 –

- 48. Расчеты чеками Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж

- 50. Скачать презентацию

1. Сущность финансов предприятий

2 Финансовый менеджмент

3. Финансовая отчетность и ее анализ

4.

1. Сущность финансов предприятий

2 Финансовый менеджмент

3. Финансовая отчетность и ее анализ

4.

Предприятие - это хозяйствующий субъект, созданный для организации предпринимательской деятельности, экономической

Предприятие - это хозяйствующий субъект, созданный для организации предпринимательской деятельности, экономической

4) между предприятием и его работниками — при распределении и использовании

4) между предприятием и его работниками — при распределении и использовании

Сущность финансов предприятия раскрывается через функции:

Обеспечивающая.

Распределительная.

Контрольная.

Обеспечивающая (формирование капитала, доходов и денежных

Сущность финансов предприятия раскрывается через функции:

Обеспечивающая.

Распределительная.

Контрольная.

Обеспечивающая (формирование капитала, доходов и денежных

Организация финансов предприятия строится на нескольких основных принципах:

1. Принцип хозяйственной самостоятельности

Организация финансов предприятия строится на нескольких основных принципах:

1. Принцип хозяйственной самостоятельности

Основные принципы организации

функционирования финансов предприятий.

Деление источников развития предприятия на собственные и

Основные принципы организации

функционирования финансов предприятий.

Деление источников развития предприятия на собственные и

Рассмотрим каждый принцип в отдельности.

Планирование и регулирование основных производственных и финансовых

Рассмотрим каждый принцип в отдельности. Планирование и регулирование основных производственных и финансовых

Второй принцип, а именно деление источников развития на собственные и заёмные

Второй принцип, а именно деление источников развития на собственные и заёмные

Формирование основного капитала и проблемы инвестиций

Структура основного капитала

Основной капитал предприятия

Реальный основной

Формирование основного капитала и проблемы инвестиций

Структура основного капитала

Основной капитал предприятия

Реальный основной

Основной капитал — часть активов предприятия, вложенная в основные средства, незавершенные

Основной капитал — часть активов предприятия, вложенная в основные средства, незавершенные

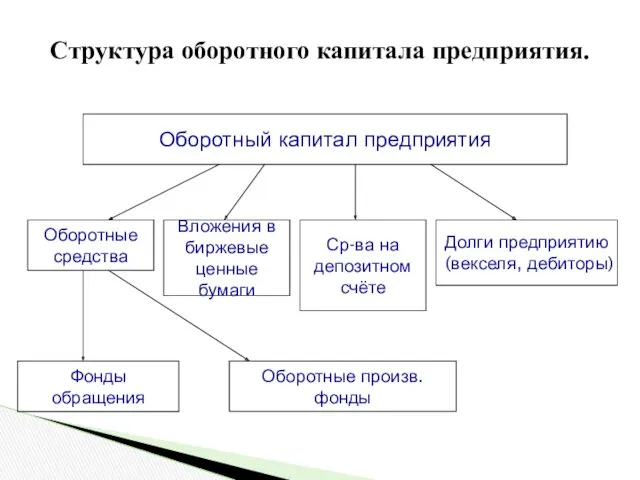

Структура оборотного капитала предприятия.

Оборотный капитал предприятия

Оборотные

средства

Вложения в

биржевые

ценные бумаги

Ср-ва

Структура оборотного капитала предприятия.

Оборотный капитал предприятия

Оборотные

средства

Вложения в

биржевые

ценные бумаги

Ср-ва

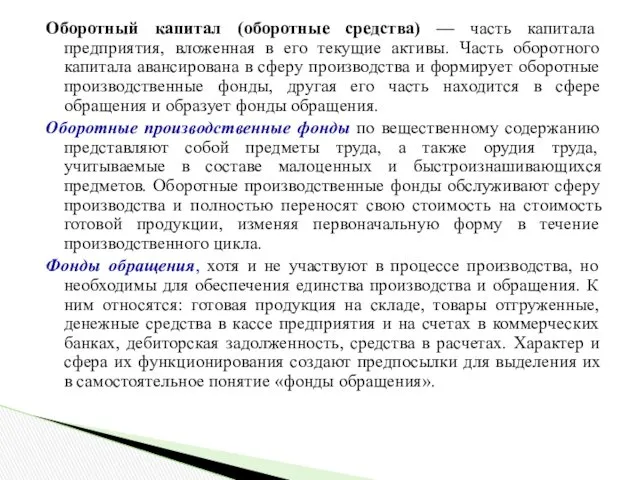

Оборотный капитал (оборотные средства) — часть капитала предприятия, вложенная в его

Оборотный капитал (оборотные средства) — часть капитала предприятия, вложенная в его

Управление оборотным капиталом

Управление оборотными запасами предприятия.

Управление дебиторской задолженностью

Управление денежными активами и

Управление оборотным капиталом

Управление оборотными запасами предприятия.

Управление дебиторской задолженностью

Управление денежными активами и

Затраты предприятия на производство и реализацию продукции.

Структура издержек

По характеру

использования

в

Затраты предприятия на производство и реализацию продукции.

Структура издержек

По характеру

использования

в

Затраты предприятия на производство продукции и выручка тот её реализации.

Затраты предприятия.

Затраты предприятия на производство продукции и выручка тот её реализации.

Затраты предприятия.

Выручка от реализации продукции (работ, услуг).

В процессе производства продукции,

Выручка от реализации продукции (работ, услуг).

В процессе производства продукции,

2. Финансовый менеджмент

Финансовый менеджмент представляет собой систему оптимального управления денежными потоками,

2. Финансовый менеджмент

Финансовый менеджмент представляет собой систему оптимального управления денежными потоками,

Общие цели финансового управления неразрывно связаны с экономическими и хозяйственными целями:

Общие цели финансового управления неразрывно связаны с экономическими и хозяйственными целями:

Финансовый механизм - это система управления финансами предприятия в целях достижения

Финансовый механизм - это система управления финансами предприятия в целях достижения

Конкретная структура финансовой службы зависит от организационно-правовой формы хозяйствования, размеров

Конкретная структура финансовой службы зависит от организационно-правовой формы хозяйствования, размеров

Финансовая отчетность (в отечественной практике используется понятие «бухгалтерская отчетность») - это

Финансовая отчетность (в отечественной практике используется понятие «бухгалтерская отчетность») - это

Основные методы анализа отчетности:

Чтение отчетности.

Горизонтальный анализ отчетности.

Вертикальный анализ отчетности.

Трендовый анализ.

Расчет коэффициентов.

Чтение

Основные методы анализа отчетности:

Чтение отчетности.

Горизонтальный анализ отчетности.

Вертикальный анализ отчетности.

Трендовый анализ.

Расчет коэффициентов.

Чтение

Разработав программу действий по расширению производства (бизнес план производства новой продукции,

Разработав программу действий по расширению производства (бизнес план производства новой продукции,

Виды финансовых источников воспроизводства

За счёт собственных средств

За счёт коммерч. и банковских

Виды финансовых источников воспроизводства

За счёт собственных средств

За счёт коммерч. и банковских

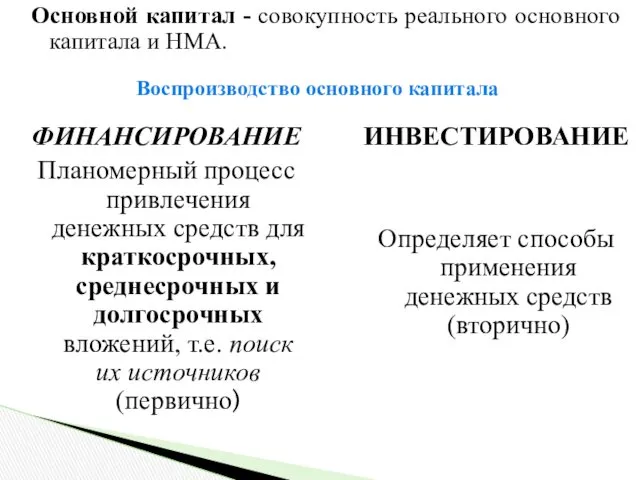

Основной капитал - совокупность реального основного капитала и НМА.

Воспроизводство основного капитала

ФИНАНСИРОВАНИЕ

Планомерный

Основной капитал - совокупность реального основного капитала и НМА.

Воспроизводство основного капитала

ФИНАНСИРОВАНИЕ

Планомерный

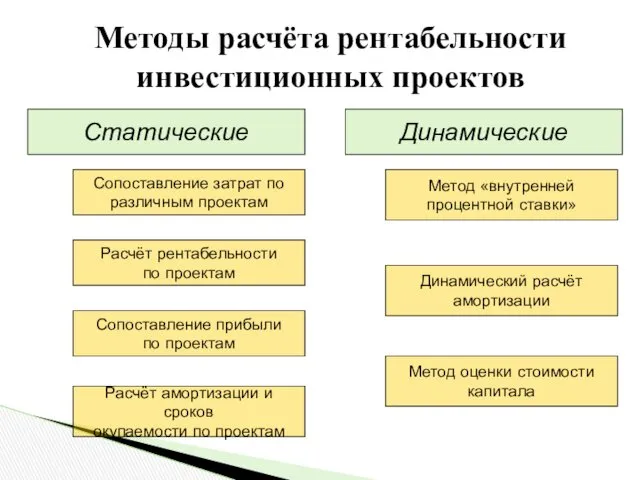

Методы расчёта рентабельности инвестиционных проектов

Статические

Динамические

Сопоставление затрат по

различным проектам

Расчёт рентабельности

по

Методы расчёта рентабельности инвестиционных проектов

Статические

Динамические

Сопоставление затрат по

различным проектам

Расчёт рентабельности

по

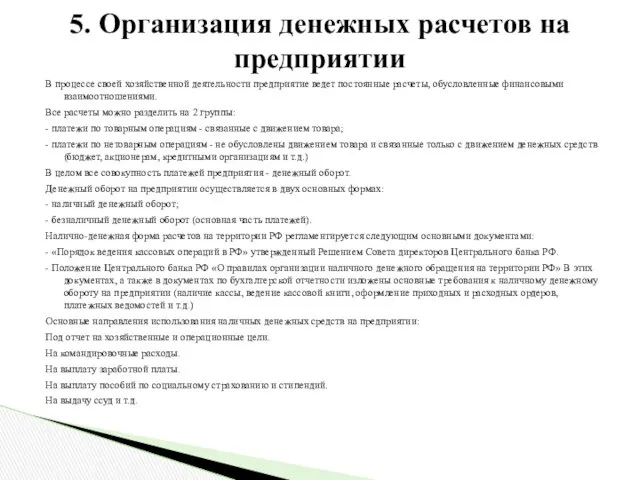

В процессе своей хозяйственной деятельности предприятие ведет постоянные расчеты, обусловленные финансовыми

В процессе своей хозяйственной деятельности предприятие ведет постоянные расчеты, обусловленные финансовыми

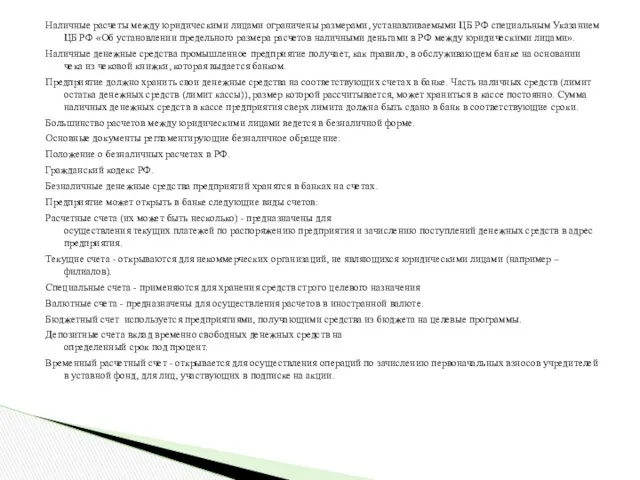

Наличные расчеты между юридическими лицами ограничены размерами, устанавливаемыми ЦБ РФ специальным

Наличные расчеты между юридическими лицами ограничены размерами, устанавливаемыми ЦБ РФ специальным

К основным принципам организации денежных расчетов относятся следующие принципы:

Правового режима -

К основным принципам организации денежных расчетов относятся следующие принципы:

Правового режима -

Принципы безналичных расчетов

1) Безналичный оборот осуществляется через банковские счета на основе

Принципы безналичных расчетов

1) Безналичный оборот осуществляется через банковские счета на основе

Виды счетов

РАСЧЕТНЫЙ СЧЕТ – счет организации в банке для хранения денежных

Виды счетов

РАСЧЕТНЫЙ СЧЕТ – счет организации в банке для хранения денежных

Корреспондентские счета

Корреспондентские счета- счета, открываемые банку в учреждениях ЦБ, а также

Корреспондентские счета

Корреспондентские счета- счета, открываемые банку в учреждениях ЦБ, а также

Технология осуществления расчетов

При осуществлении безналичных расчетов в РФ используются следующие расчетные

Технология осуществления расчетов

При осуществлении безналичных расчетов в РФ используются следующие расчетные

Обязательные реквизиты расчетного документа

а) наименование расчетного документа и код формы по

Обязательные реквизиты расчетного документа

а) наименование расчетного документа и код формы по

з) назначение платежа. Налог, подлежащий уплате, выделяется в расчетном документе отдельной

з) назначение платежа. Налог, подлежащий уплате, выделяется в расчетном документе отдельной

РАСЧЕТЫ ПЛАТЕЖНЫМИ ПОРУЧЕНИЯМИ

Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его

РАСЧЕТЫ ПЛАТЕЖНЫМИ ПОРУЧЕНИЯМИ

Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его

Схема расчета платежным поручением (ПП)

Передача плательщиком в банк ПП

Подтверждение банка

Схема расчета платежным поручением (ПП)

Передача плательщиком в банк ПП

Подтверждение банка

Расчеты аккредитивами

Аккредитив - форма расчета, при которой банк-эмитент обязуется осуществить платеж

Расчеты аккредитивами

Аккредитив - форма расчета, при которой банк-эмитент обязуется осуществить платеж

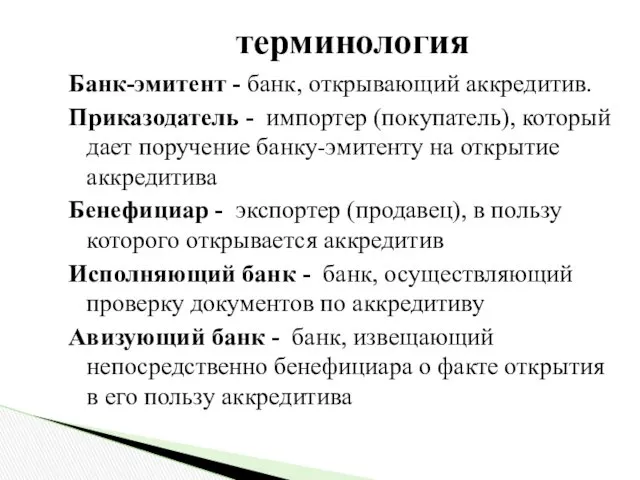

терминология

Банк-эмитент - банк, открывающий аккредитив.

Приказодатель - импортер (покупатель), который дает

терминология

Банк-эмитент - банк, открывающий аккредитив.

Приказодатель - импортер (покупатель), который дает

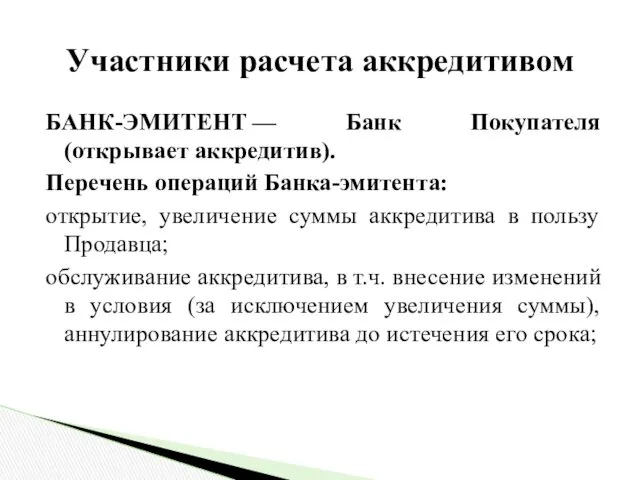

Участники расчета аккредитивом

БАНК-ЭМИТЕНТ — Банк Покупателя (открывает аккредитив).

Перечень операций Банка-эмитента:

открытие, увеличение суммы

Участники расчета аккредитивом

БАНК-ЭМИТЕНТ — Банк Покупателя (открывает аккредитив).

Перечень операций Банка-эмитента:

открытие, увеличение суммы

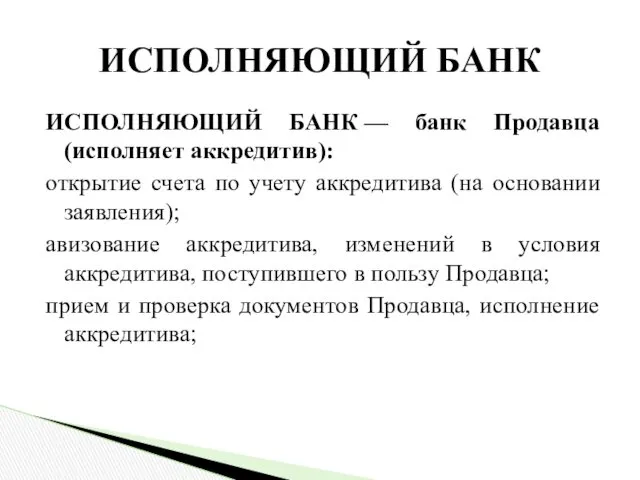

ИСПОЛНЯЮЩИЙ БАНК

ИСПОЛНЯЮЩИЙ БАНК — банк Продавца (исполняет аккредитив):

открытие счета по учету аккредитива

ИСПОЛНЯЮЩИЙ БАНК

ИСПОЛНЯЮЩИЙ БАНК — банк Продавца (исполняет аккредитив):

открытие счета по учету аккредитива

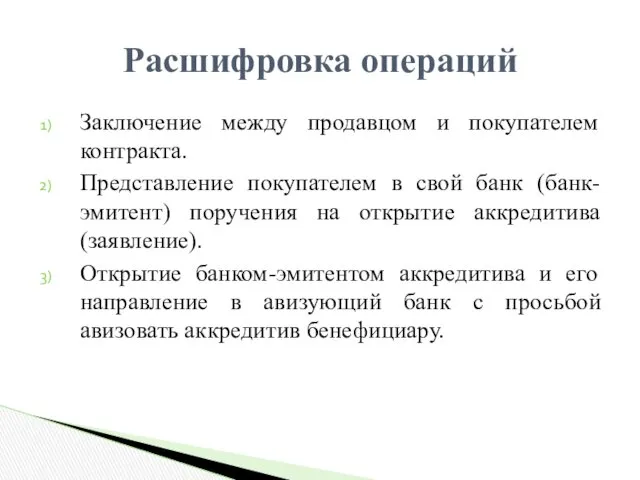

Расшифровка операций

Заключение между продавцом и покупателем контракта.

Представление покупателем в свой банк

Расшифровка операций

Заключение между продавцом и покупателем контракта.

Представление покупателем в свой банк

.

Авизование (информирование) бенефициара об открытии в его пользу аккредитива.

Отгрузка товара

.

Авизование (информирование) бенефициара об открытии в его пользу аккредитива.

Отгрузка товара

1 – заявление на аккредитив;

2 – депонирование средств;

3 – извещение об

1 – заявление на аккредитив; 2 – депонирование средств; 3 – извещение об

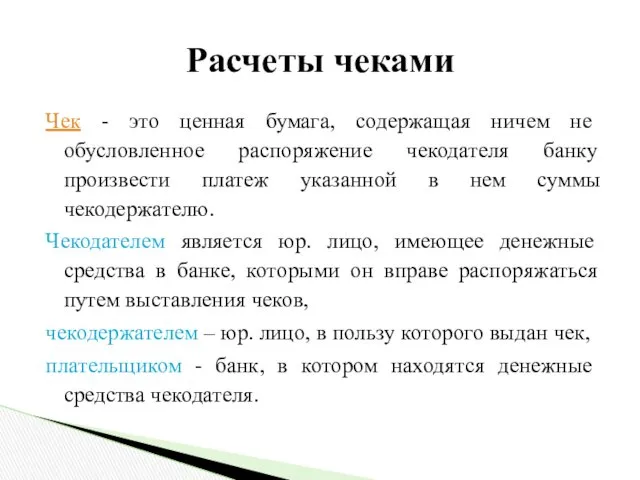

Расчеты чеками

Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение

Расчеты чеками

Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение

Презентация к речевой карте ребёнка дошкольного возраста логопедической группы и речевая карта.

Презентация к речевой карте ребёнка дошкольного возраста логопедической группы и речевая карта. Клинико-микробилогические методы оценки эффективности зубных паст и ополаскивателей

Клинико-микробилогические методы оценки эффективности зубных паст и ополаскивателей Презентация Использование подвижных игр в разных видах деятельности

Презентация Использование подвижных игр в разных видах деятельности Проект Орбита Планет

Проект Орбита Планет Пропорциональное деление

Пропорциональное деление Мы живём среди друзей

Мы живём среди друзей Мастер-класс для родителей 1 младшей группы Тема: Ум на кончиках пальцев.

Мастер-класс для родителей 1 младшей группы Тема: Ум на кончиках пальцев. Роль методического объединения классных руководителей в современной школе

Роль методического объединения классных руководителей в современной школе Специальная технология Оператор заправочных станций

Специальная технология Оператор заправочных станций رله های دیجیتالی

رله های دیجیتالی Презентация к уроку технологии 3 класс Поделки из модулей. Кошечка

Презентация к уроку технологии 3 класс Поделки из модулей. Кошечка Презентация к уроку Металлы

Презентация к уроку Металлы Требования безопасности при выполнении газоопасных работ

Требования безопасности при выполнении газоопасных работ Презентация День Земли.

Презентация День Земли. Технология монтажа трубопровода из полипропилена и МПТ (металло-полимерной трубы) с установкой водоразборной арматуры

Технология монтажа трубопровода из полипропилена и МПТ (металло-полимерной трубы) с установкой водоразборной арматуры 7 класс: История открытия и исследования Африки

7 класс: История открытия и исследования Африки Подготовка электрического кабеля связи к монтажу

Подготовка электрического кабеля связи к монтажу Классный часСвятая мать добром спасет

Классный часСвятая мать добром спасет 8 Марта 2013 год

8 Марта 2013 год Презентация диплом (2)

Презентация диплом (2) Необычные тапочки. Тапочки - из бумаги

Необычные тапочки. Тапочки - из бумаги Классный час на тему Здоровый образ жизни

Классный час на тему Здоровый образ жизни Арочные конструкции

Арочные конструкции Фотоальбом Мой любимый класс

Фотоальбом Мой любимый класс Суицидальное поведение у детей и молодежи

Суицидальное поведение у детей и молодежи Законы Кеплера

Законы Кеплера Презентация на тему Москва вчера, сегодня, завтра

Презентация на тему Москва вчера, сегодня, завтра Организация и технология работы участка по ремонту тележек ТВЗ ЦНИИ М

Организация и технология работы участка по ремонту тележек ТВЗ ЦНИИ М