- Сущность и методы финансового анализа

Содержание

- 2. Список литературы 1. Бариленко В.И., Кузнецов С.И., Плотникова Л.К., Кайро О.В. Анализ финансовой отчетности: Учебное пособие.

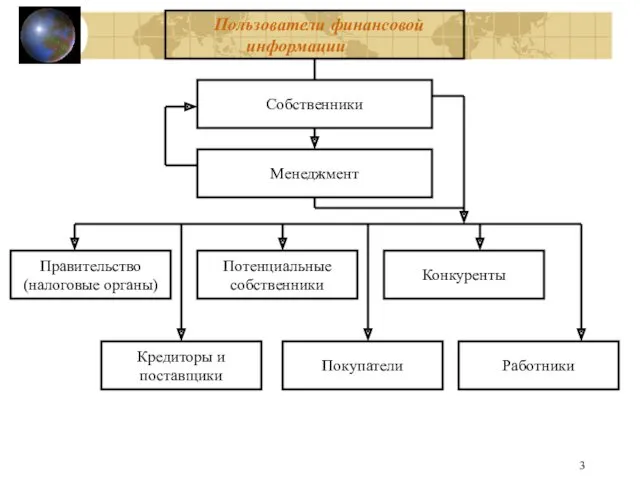

- 3. Пользователи финансовой информации

- 4. Кто пользователи и какая информация ? Инвесторы – определяют: покупать, держать или продавать свои акции Служащие

- 5. Виды учета и отчетности Финансовый учет (Financial accounting) –внешняя отчетность предприятия Управленческий учет (Management accounting)- внутрифирменный

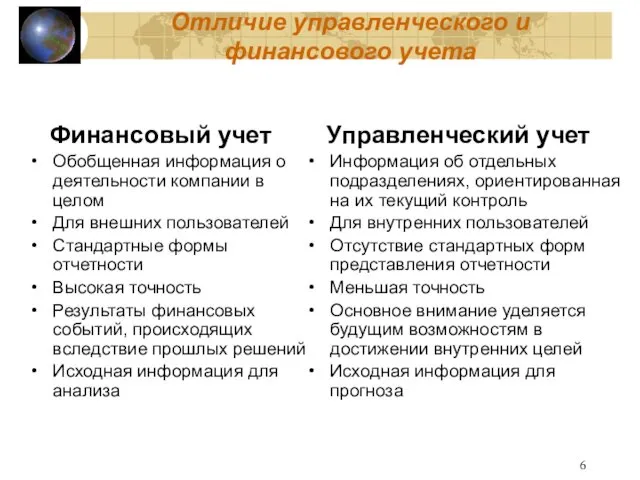

- 6. Отличие управленческого и финансового учета Финансовый учет Обобщенная информация о деятельности компании в целом Для внешних

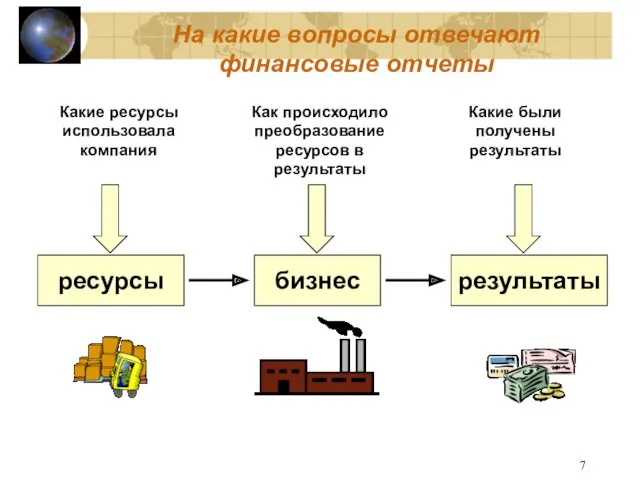

- 7. На какие вопросы отвечают финансовые отчеты Какие ресурсы использовала компания Как происходило преобразование ресурсов в результаты

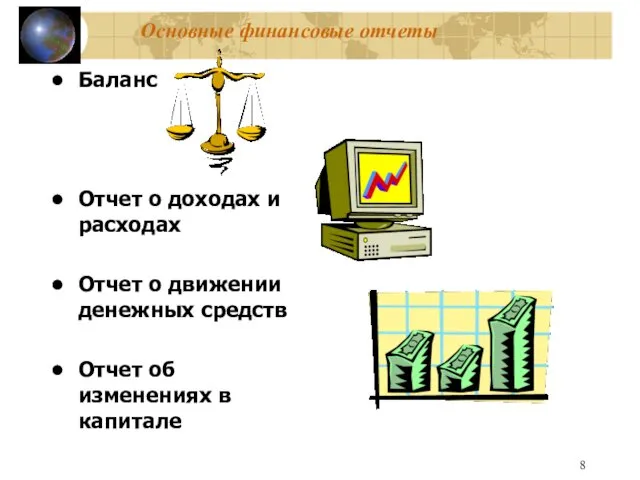

- 8. Основные финансовые отчеты Баланс Отчет о доходах и расходах Отчет о движении денежных средств Отчет об

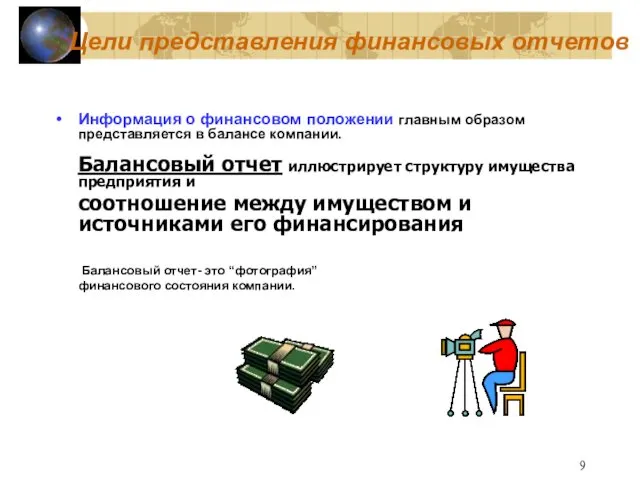

- 9. Цели представления финансовых отчетов Информация о финансовом положении главным образом представляется в балансе компании. Балансовый отчет

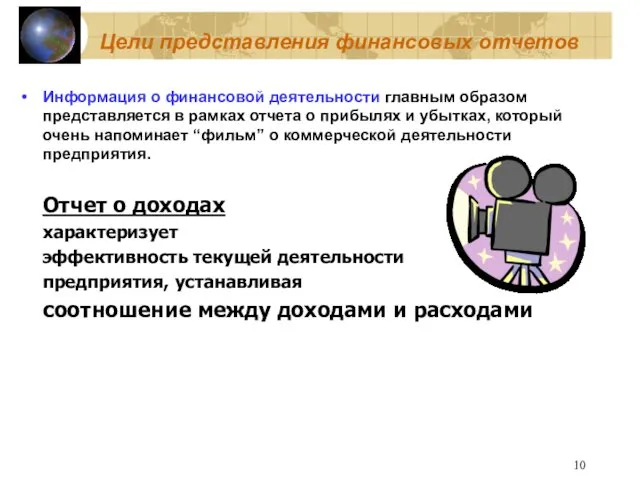

- 10. Цели представления финансовых отчетов Информация о финансовой деятельности главным образом представляется в рамках отчета о прибылях

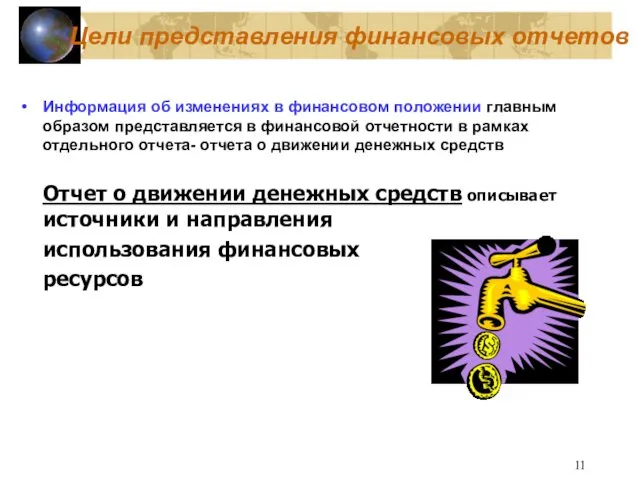

- 11. Цели представления финансовых отчетов Информация об изменениях в финансовом положении главным образом представляется в финансовой отчетности

- 12. Счета актива Краткосрочные активы – это наиболее ликвидные счета, которые можно быстро обратить в наличность дебиторская

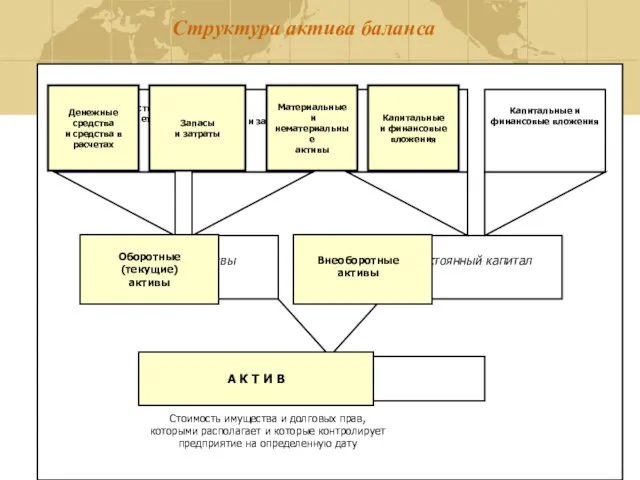

- 13. Структура актива баланса А К Т И В Оборотные (текущие) активы Внеоборотныеактивы Денежные средства и средства

- 14. Источники формирования имущества Собственный капитал Или Акционерный капитал (вклады участников) И резервы Заемный капитал Уставный капитал

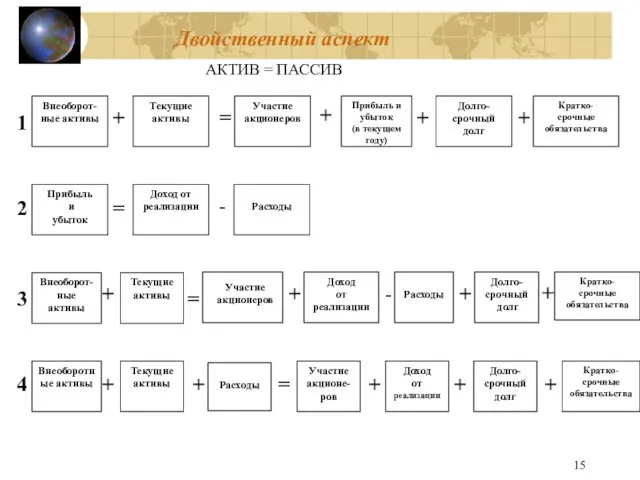

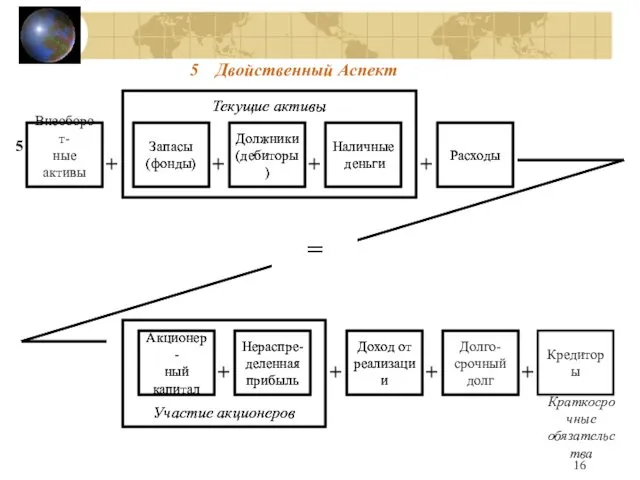

- 15. Двойственный аспект Внеоборот- ные активы Текущие активы Прибыль и убыток Доход от реализации Участие акционеров Прибыль

- 16. + + + + + + + + Краткосрочные обязательства 5 Двойственный Аспект = 5

- 17. Балансовый отчет Может использоваться для записи каждой операции (сделки) Содержит состояние всех счетов в конкретный момент

- 18. Чистые активы Внеоборот- ные активы Текущие активы Краткосрочные обязательства Чистые активы + - = Текущие активы

- 19. Структура баланса Постоянные активы (внеоборотные активы) Текущие активы (оборотные активы) Собственный капитал Долгосрочные обязательства Текущие пассивы

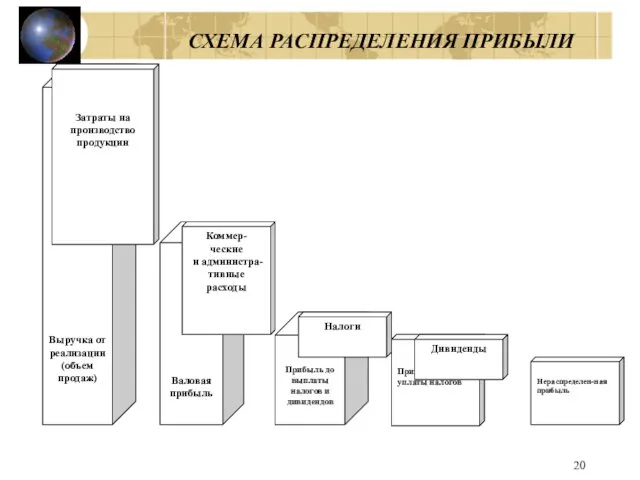

- 20. СХЕМА РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ

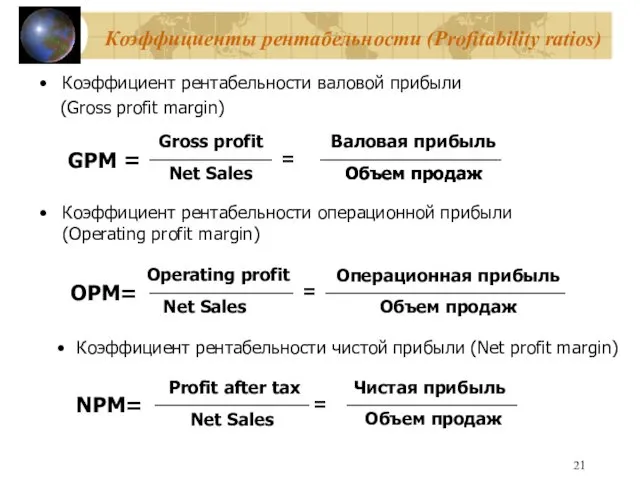

- 21. Коэффициенты рентабельности (Profitability ratios) Коэффициент рентабельности валовой прибыли (Gross profit margin) GPM Коэффициент рентабельности операционной прибыли

- 22. Источники риска, которые увеличивают изменчивость прибыли Экономические Условия Политическая и социальная среда Структура рынка Конкуренто- способность

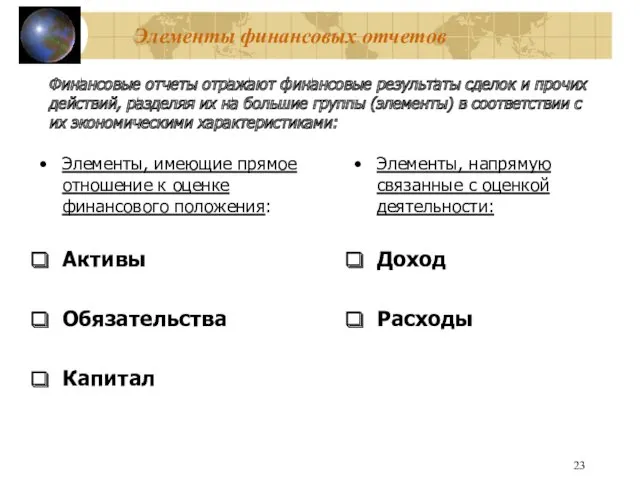

- 23. Элементы финансовых отчетов Элементы, имеющие прямое отношение к оценке финансового положения: Активы Обязательства Капитал Элементы, напрямую

- 24. Понятие экономического анализа Экономический анализ финансового состояния предприятия представляет собой аналитическое исследование способности предприятия финансировать свою

- 25. Методы и приемы экономического анализа Методы и приемы, используемые в финансовом анализе Экономико-логические (неформализованные) Экономико-математические (формализованные)

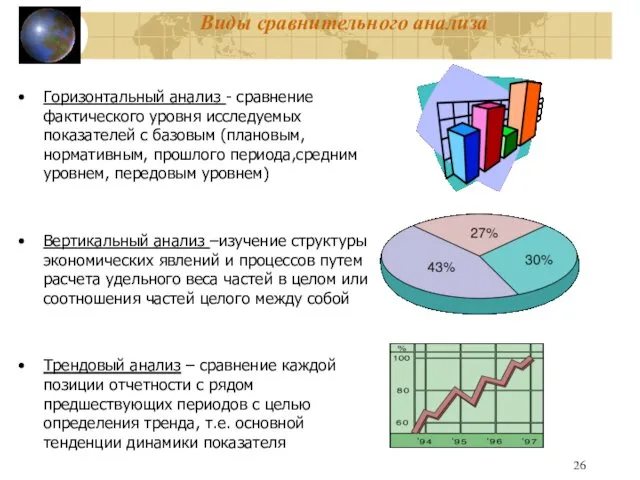

- 26. Виды сравнительного анализа Горизонтальный анализ - сравнение фактического уровня исследуемых показателей с базовым (плановым, нормативным, прошлого

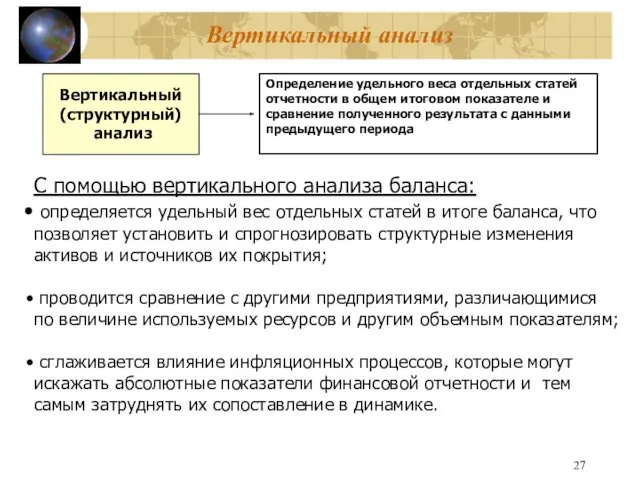

- 27. Вертикальный анализ Вертикальный (структурный) анализ Определение удельного веса отдельных статей отчетности в общем итоговом показателе и

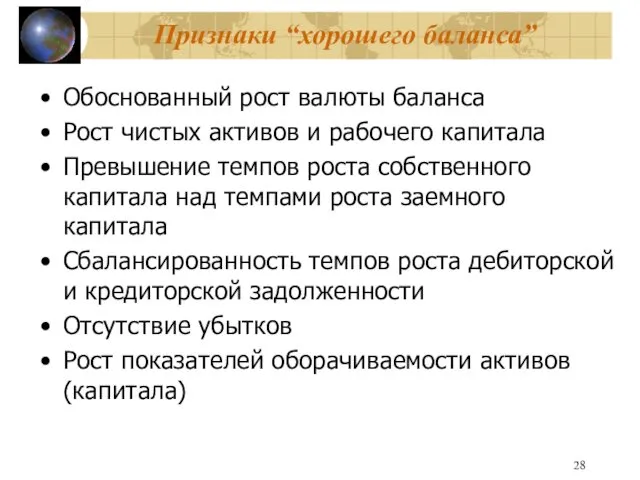

- 28. Признаки “хорошего баланса” Обоснованный рост валюты баланса Рост чистых активов и рабочего капитала Превышение темпов роста

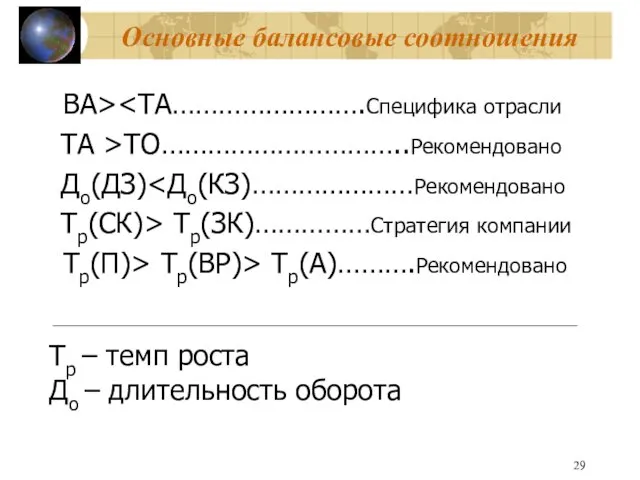

- 29. Основные балансовые соотношения ВА> ТА >ТО…………………………..Рекомендовано До(ДЗ) Тр(СК)> Тр(ЗК)……………Стратегия компании Тр(П)> Тр(ВР)> Тр(А)……….Рекомендовано Тр – темп

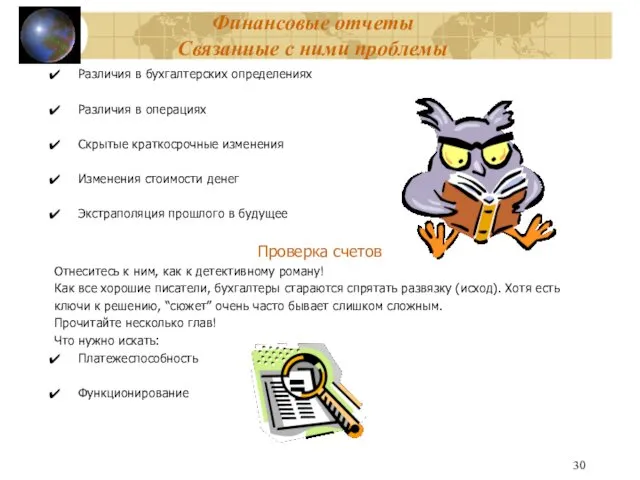

- 30. Финансовые отчеты Связанные с ними проблемы Различия в бухгалтерских определениях Различия в операциях Скрытые краткосрочные изменения

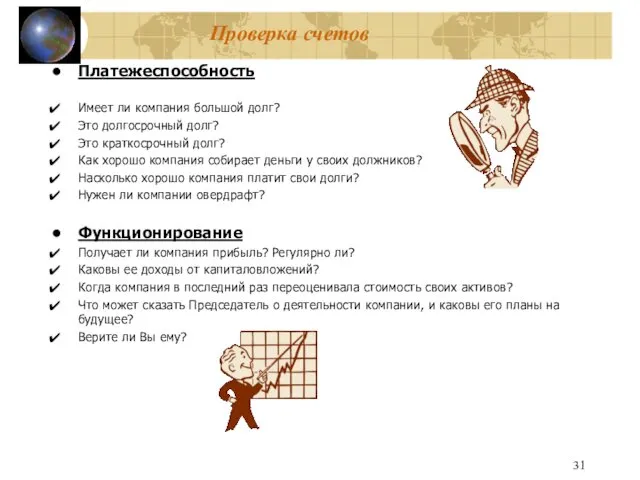

- 31. Проверка счетов Платежеспособность Имеет ли компания большой долг? Это долгосрочный долг? Это краткосрочный долг? Как хорошо

- 33. Скачать презентацию

Список литературы

1. Бариленко В.И., Кузнецов С.И., Плотникова Л.К., Кайро О.В. Анализ

Список литературы

1. Бариленко В.И., Кузнецов С.И., Плотникова Л.К., Кайро О.В. Анализ

Пользователи финансовой

информации

Пользователи финансовой

информации

Кто пользователи и какая информация ?

Инвесторы – определяют: покупать, держать или

Кто пользователи и какая информация ?

Инвесторы – определяют: покупать, держать или

Виды учета и отчетности

Финансовый учет (Financial accounting) –внешняя отчетность предприятия

Управленческий учет

Виды учета и отчетности

Финансовый учет (Financial accounting) –внешняя отчетность предприятия

Управленческий учет

Отличие управленческого и финансового учета

Финансовый учет

Обобщенная информация о деятельности компании

Отличие управленческого и финансового учета

Финансовый учет

Обобщенная информация о деятельности компании

На какие вопросы отвечают

финансовые отчеты

Какие ресурсы

использовала

компания

Как происходило

преобразование

ресурсов в

результаты

Какие

На какие вопросы отвечают

финансовые отчеты

Какие ресурсы

использовала

компания

Как происходило

преобразование

ресурсов в

результаты

Какие

Основные финансовые отчеты

Баланс

Отчет о доходах и расходах

Отчет о движении денежных средств

Отчет

Основные финансовые отчеты

Баланс

Отчет о доходах и расходах

Отчет о движении денежных средств

Отчет

Цели представления финансовых отчетов

Информация о финансовом положении главным образом представляется в

Цели представления финансовых отчетов

Информация о финансовом положении главным образом представляется в

Цели представления финансовых отчетов

Информация о финансовой деятельности главным образом представляется в

Цели представления финансовых отчетов

Информация о финансовой деятельности главным образом представляется в

Цели представления финансовых отчетов

Информация об изменениях в финансовом положении главным образом

Цели представления финансовых отчетов

Информация об изменениях в финансовом положении главным образом

Счета актива

Краткосрочные активы – это наиболее ликвидные счета, которые можно быстро

Счета актива

Краткосрочные активы – это наиболее ликвидные счета, которые можно быстро

Структура актива баланса

А К Т И В

Оборотные

(текущие)

активы

Внеоборотныеактивы

Денежные

средства

и средства в

расчетах

Запасы

и затраты

Материальные

Структура актива баланса

А К Т И В

Оборотные

(текущие)

активы

Внеоборотныеактивы

Денежные

средства

и средства в

расчетах

Запасы

и затраты

Материальные

Источники формирования имущества

Собственный капитал

Или

Акционерный капитал

(вклады участников)

И резервы

Заемный капитал

Уставный капитал

(акции,вклады)

Собственный

Источники формирования имущества

Собственный капитал

Или

Акционерный капитал

(вклады участников)

И резервы

Заемный капитал

Уставный капитал

(акции,вклады)

Собственный

Двойственный аспект

Внеоборот-

ные активы

Текущие активы

Прибыль

и

убыток

Доход от реализации

Участие акционеров

Прибыль и

Двойственный аспект

Внеоборот-

ные активы

Текущие активы

Прибыль

и

убыток

Доход от реализации

Участие акционеров

Прибыль и

+

+

+

+

+

+

+

+

Краткосрочные

обязательства

5 Двойственный Аспект

=

5

+

+

+

+

+

+

+

+

Краткосрочные

обязательства

5 Двойственный Аспект

=

5

Балансовый отчет

Может использоваться для записи каждой операции (сделки)

Содержит состояние всех счетов

Балансовый отчет

Может использоваться для записи каждой операции (сделки)

Содержит состояние всех счетов

Чистые активы

Внеоборот-

ные активы

Текущие

активы

Краткосрочные

обязательства

Чистые

активы

+

-

=

Текущие

активы

Краткосрочные

обязательства

Чистые

текущие

активы

-

=

Внеоборот-

ные активы

Чистые

текущие

активы

Чистые

активы

+

=

Чистые активы

Внеоборот-

ные активы

Текущие

активы

Краткосрочные

обязательства

Чистые

активы

+

-

=

Текущие

активы

Краткосрочные

обязательства

Чистые

текущие

активы

-

=

Внеоборот-

ные активы

Чистые

текущие

активы

Чистые

активы

+

=

Структура баланса

Постоянные

активы

(внеоборотные

активы)

Текущие

активы

(оборотные

активы)

Собственный

капитал

Долгосрочные

обязательства

Текущие пассивы

(краткосрочные

обязательства)

Заемный

капитал

Перманентный

капитал

=

АКТИВ

ПАССИВ

Структура баланса

Постоянные

активы

(внеоборотные

активы)

Текущие

активы

(оборотные

активы)

Собственный

капитал

Долгосрочные

обязательства

Текущие пассивы

(краткосрочные

обязательства)

Заемный

капитал

Перманентный

капитал

=

АКТИВ

ПАССИВ

СХЕМА РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ

СХЕМА РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ

Коэффициенты рентабельности (Profitability ratios)

Коэффициент рентабельности валовой прибыли

(Gross profit margin)

GPM

Коэффициент

Коэффициенты рентабельности (Profitability ratios)

Коэффициент рентабельности валовой прибыли

(Gross profit margin)

GPM

Коэффициент

Источники риска, которые увеличивают

изменчивость прибыли

Экономические

Условия

Политическая и

социальная среда

Структура

Источники риска, которые увеличивают

изменчивость прибыли

Экономические

Условия

Политическая и

социальная среда

Структура

Элементы финансовых отчетов

Элементы, имеющие прямое отношение к оценке финансового положения:

Активы

Обязательства

Капитал

Элементы, напрямую

Элементы финансовых отчетов

Элементы, имеющие прямое отношение к оценке финансового положения:

Активы

Обязательства

Капитал

Элементы, напрямую

Понятие экономического анализа

Экономический анализ финансового состояния предприятия

представляет собой аналитическое исследование

Понятие экономического анализа

Экономический анализ финансового состояния предприятия

представляет собой аналитическое исследование

Методы и приемы экономического анализа

Методы и приемы, используемые в финансовом анализе

Экономико-логические

(неформализованные)

Экономико-математические

(формализованные)

Эвристические

Разработка

Методы и приемы экономического анализа

Методы и приемы, используемые в финансовом анализе

Экономико-логические

(неформализованные)

Экономико-математические

(формализованные)

Эвристические

Разработка

Виды сравнительного анализа

Горизонтальный анализ - сравнение фактического уровня исследуемых показателей с

Виды сравнительного анализа

Горизонтальный анализ - сравнение фактического уровня исследуемых показателей с

Вертикальный анализ

Вертикальный

(структурный)

анализ

Определение удельного веса отдельных статей отчетности в

Вертикальный анализ

Вертикальный

(структурный)

анализ

Определение удельного веса отдельных статей отчетности в

Признаки “хорошего баланса”

Обоснованный рост валюты баланса

Рост чистых активов и рабочего капитала

Превышение

Признаки “хорошего баланса”

Обоснованный рост валюты баланса

Рост чистых активов и рабочего капитала

Превышение

Основные балансовые соотношения

ВА><ТА…………………….Специфика отрасли

ТА >ТО…………………………..Рекомендовано

До(ДЗ)<До(КЗ)…………………Рекомендовано

Тр(СК)> Тр(ЗК)……………Стратегия компании

Основные балансовые соотношения

ВА><ТА…………………….Специфика отрасли

ТА >ТО…………………………..Рекомендовано

До(ДЗ)<До(КЗ)…………………Рекомендовано

Тр(СК)> Тр(ЗК)……………Стратегия компании

Финансовые отчеты

Связанные с ними проблемы

Различия в бухгалтерских определениях

Различия в операциях

Скрытые краткосрочные

Финансовые отчеты

Связанные с ними проблемы

Различия в бухгалтерских определениях

Различия в операциях

Скрытые краткосрочные

Проверка счетов

Платежеспособность

Имеет ли компания большой долг?

Это долгосрочный долг?

Это краткосрочный долг?

Как хорошо

Проверка счетов

Платежеспособность

Имеет ли компания большой долг?

Это долгосрочный долг?

Это краткосрочный долг?

Как хорошо

Основные направления русской литературы XX столетия. Литература начала XX века

Основные направления русской литературы XX столетия. Литература начала XX века Винсент Ван Гог - краткая биография и картины художника

Винсент Ван Гог - краткая биография и картины художника Методическая разработка Использование социальных сетей как средства формирования общей культуры и их влияние на здоровье учащихся

Методическая разработка Использование социальных сетей как средства формирования общей культуры и их влияние на здоровье учащихся Топ 10 посещаемых мною сайтов

Топ 10 посещаемых мною сайтов Региональные налоги юридических лиц

Региональные налоги юридических лиц 70 лет Кемеровской области

70 лет Кемеровской области Центральные углы и углы, вписанные в окружность

Центральные углы и углы, вписанные в окружность Керамзитобетонные блоки

Керамзитобетонные блоки дипломы к выпускному Диск

дипломы к выпускному Диск Кітап оқуға баулу

Кітап оқуға баулу Кровообращение. Регуляция гемодинамики

Кровообращение. Регуляция гемодинамики Квантовые компьютеры

Квантовые компьютеры Мастер - класс Снеговик

Мастер - класс Снеговик Введение. Теоретические основы передачи данных

Введение. Теоретические основы передачи данных Дифференциация продукта

Дифференциация продукта Чтобы помнили...

Чтобы помнили... Интегрированный урок географии и православной культуры в 7 классе

Интегрированный урок географии и православной культуры в 7 классе Усилители СВЧ

Усилители СВЧ ПО для виртуализации. Виртуальные Машины

ПО для виртуализации. Виртуальные Машины Сумма углов треугольника

Сумма углов треугольника Витамины

Витамины Исследование качества питьевой воды

Исследование качества питьевой воды Психотропные средства. Нейролептики. Транквилизаторы

Психотропные средства. Нейролептики. Транквилизаторы Узнай народ

Узнай народ Научно-технический прогресс

Научно-технический прогресс Практическое занятие по русскому языку для педагогов, родителей, обучающихся.

Практическое занятие по русскому языку для педагогов, родителей, обучающихся. Аспекты высшей нервной деятельности

Аспекты высшей нервной деятельности Целевая комплексная программа по формированию здорового образа жизни. Реализация нац. проектов

Целевая комплексная программа по формированию здорового образа жизни. Реализация нац. проектов