- Региональные налоги юридических лиц

Содержание

- 2. налог на игорный бизнес Игорный бизнес - предпринимательская деятельность, связанная с извлечение организацией или индивидуальным предпринимателем

- 3. налог на игорный бизнес В Налоговом Кодексе приводятся понятия: организатор игорного заведения, организатор тотализатора, участник, азартная

- 4. налог на игорный бизнес Налогоплательщиками налога признаются организации и индивидуальные предпринима-тели, осуществляющие предпринимательскую деятельность в сфере

- 5. налог на игорный бизнес Каждый объект подлежит регистрации в налоговом органе по месту установки объекта не

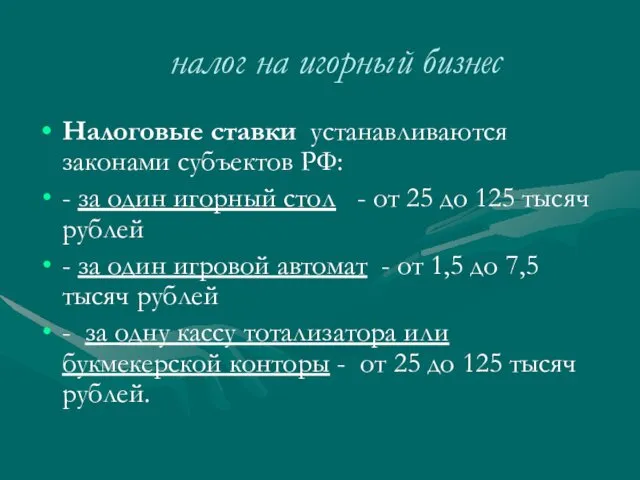

- 6. налог на игорный бизнес Налоговые ставки устанавливаются законами субъектов РФ: - за один игорный стол -

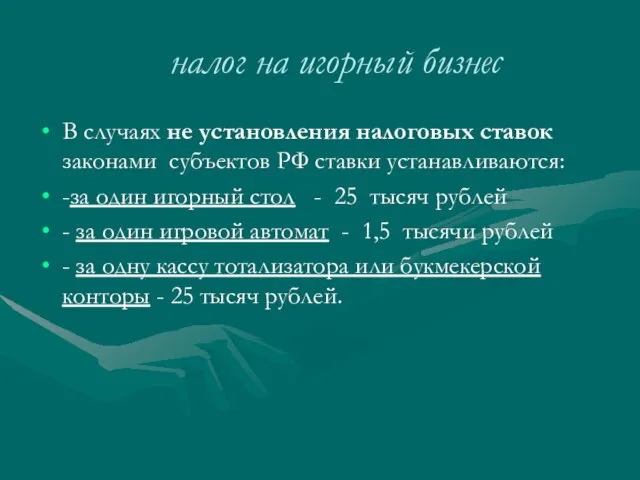

- 7. налог на игорный бизнес В случаях не установления налоговых ставок законами субъектов РФ ставки устанавливаются: -за

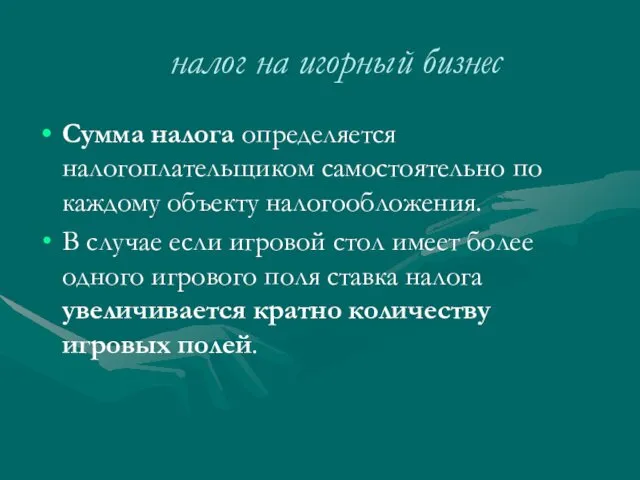

- 8. налог на игорный бизнес Сумма налога определяется налогоплательщиком самостоятельно по каждому объекту налогообложения. В случае если

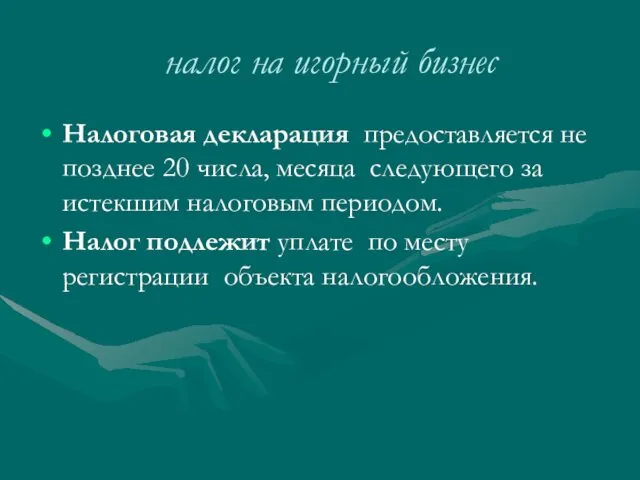

- 9. налог на игорный бизнес Налоговая декларация предоставляется не позднее 20 числа, месяца следующего за истекшим налоговым

- 10. транспортный налог Прямой региональный налог Регулируется 28 главой Налогового кодекса, Введен в 2002 году

- 11. транспортный налог Налогоплательщики - лица, на которых зарегистрированы транспортные средства. Не признаются налогоплательщиками организации являющиеся организаторами

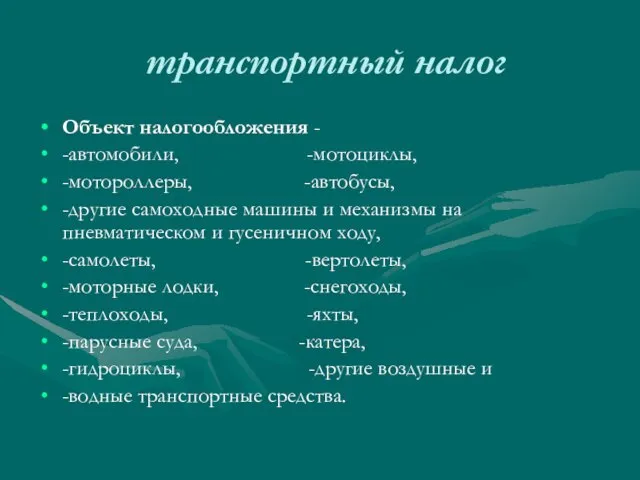

- 12. транспортный налог Объект налогообложения - -автомобили, -мотоциклы, -мотороллеры, -автобусы, -другие самоходные машины и механизмы на пневматическом

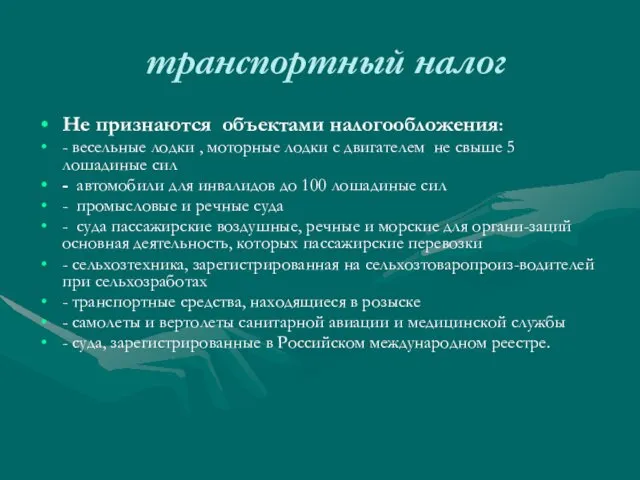

- 13. транспортный налог Не признаются объектами налогообложения: - весельные лодки , моторные лодки с двигателем не свыше

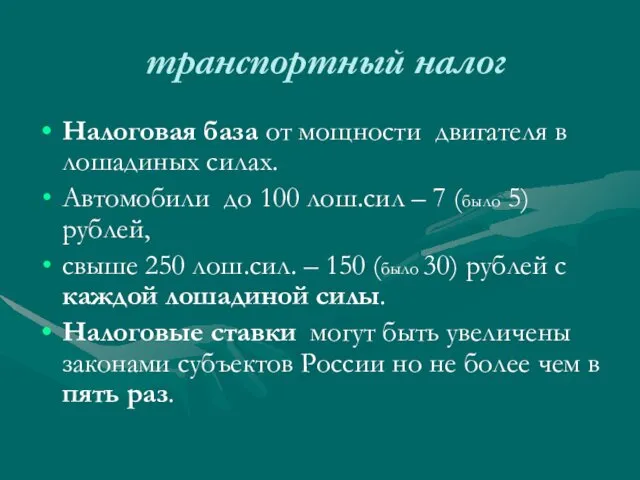

- 14. транспортный налог Налоговая база от мощности двигателя в лошадиных силах. Автомобили до 100 лош.сил – 7

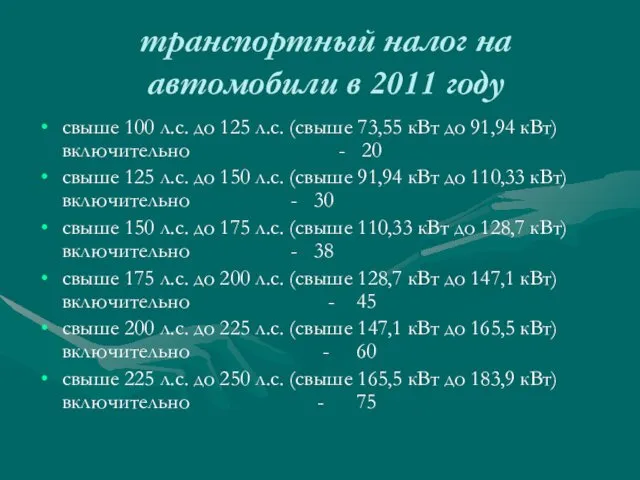

- 15. транспортный налог на автомобили в 2011 году свыше 100 л.с. до 125 л.с. (свыше 73,55 кВт

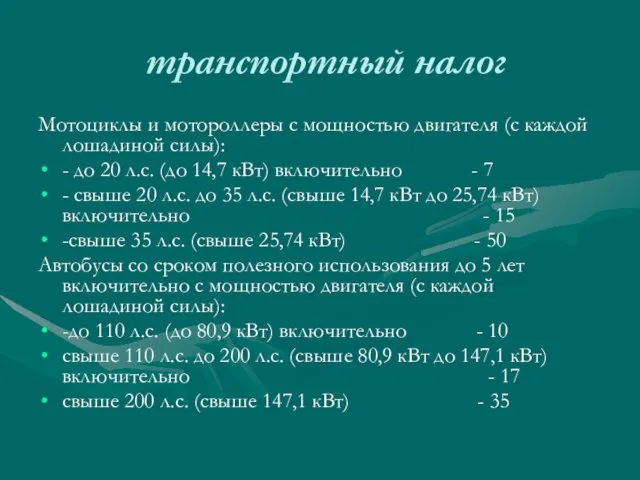

- 16. транспортный налог Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): - до 20 л.с.

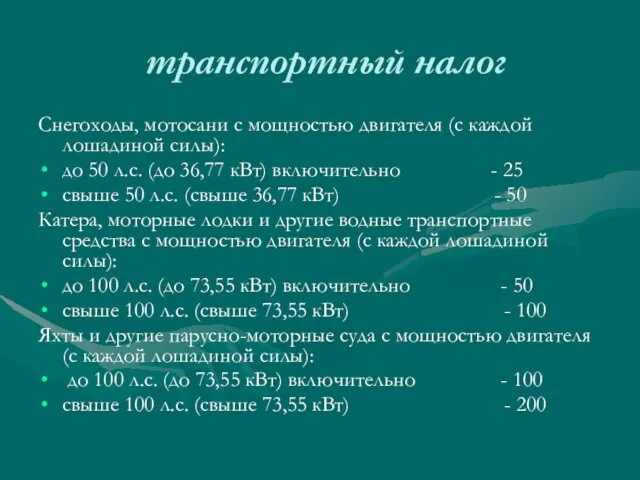

- 17. транспортный налог Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): до 50 л.с. (до 36,77

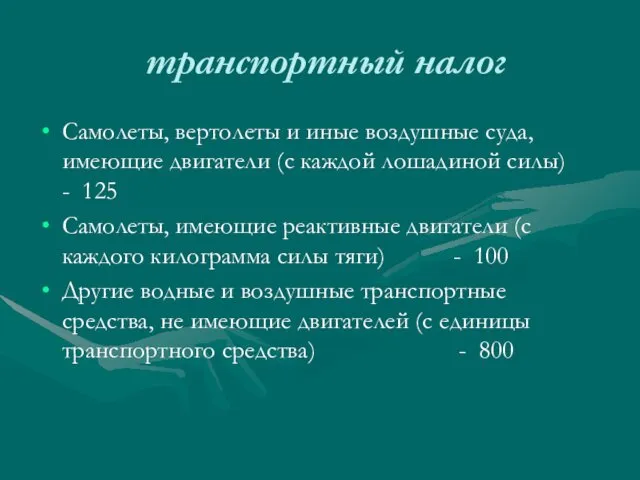

- 18. транспортный налог Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) - 125

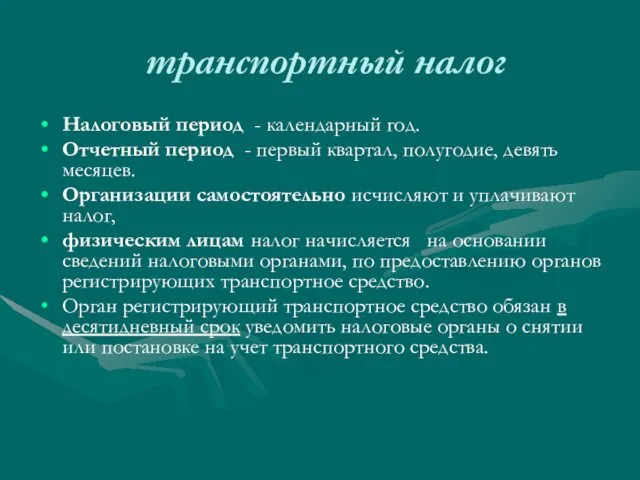

- 19. транспортный налог Налоговый период - календарный год. Отчетный период - первый квартал, полугодие, девять месяцев. Организации

- 21. Скачать презентацию

налог на игорный бизнес

Игорный бизнес - предпринимательская деятельность, связанная с

налог на игорный бизнес

Игорный бизнес - предпринимательская деятельность, связанная с

налог на игорный бизнес

В Налоговом Кодексе приводятся понятия: организатор игорного

налог на игорный бизнес

В Налоговом Кодексе приводятся понятия: организатор игорного

налог на игорный бизнес

Налогоплательщиками налога признаются организации и индивидуальные предпринима-тели,

налог на игорный бизнес

Налогоплательщиками налога признаются организации и индивидуальные предпринима-тели,

налог на игорный бизнес

Каждый объект подлежит регистрации в налоговом органе

налог на игорный бизнес

Каждый объект подлежит регистрации в налоговом органе

налог на игорный бизнес

Налоговые ставки устанавливаются законами субъектов РФ:

- за

налог на игорный бизнес

Налоговые ставки устанавливаются законами субъектов РФ:

- за

налог на игорный бизнес

В случаях не установления налоговых ставок законами

налог на игорный бизнес

В случаях не установления налоговых ставок законами

налог на игорный бизнес

Сумма налога определяется налогоплательщиком самостоятельно по каждому

налог на игорный бизнес

Сумма налога определяется налогоплательщиком самостоятельно по каждому

налог на игорный бизнес

Налоговая декларация предоставляется не позднее 20 числа,

налог на игорный бизнес

Налоговая декларация предоставляется не позднее 20 числа,

транспортный налог

Прямой региональный налог

Регулируется 28 главой Налогового кодекса,

Введен

транспортный налог

Прямой региональный налог

Регулируется 28 главой Налогового кодекса,

Введен

транспортный налог

Налогоплательщики - лица, на которых зарегистрированы транспортные средства.

Не признаются

транспортный налог

Налогоплательщики - лица, на которых зарегистрированы транспортные средства.

Не признаются

транспортный налог

Объект налогообложения -

-автомобили, -мотоциклы,

-мотороллеры, -автобусы,

-другие самоходные машины

транспортный налог

Объект налогообложения -

-автомобили, -мотоциклы,

-мотороллеры, -автобусы,

-другие самоходные машины

транспортный налог

Не признаются объектами налогообложения:

- весельные лодки , моторные лодки с

транспортный налог

Не признаются объектами налогообложения:

- весельные лодки , моторные лодки с

транспортный налог

Налоговая база от мощности двигателя в лошадиных силах.

Автомобили до 100

транспортный налог

Налоговая база от мощности двигателя в лошадиных силах.

Автомобили до 100

транспортный налог на автомобили в 2011 году

свыше 100 л.с. до 125

транспортный налог на автомобили в 2011 году

свыше 100 л.с. до 125

транспортный налог

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы):

-

транспортный налог

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы):

-

транспортный налог

Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы):

до 50

транспортный налог

Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы):

до 50

транспортный налог

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой

транспортный налог

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой

транспортный налог

Налоговый период - календарный год.

Отчетный период - первый квартал, полугодие,

транспортный налог

Налоговый период - календарный год.

Отчетный период - первый квартал, полугодие,

Организация хирургической стоматологической помощи населению

Организация хирургической стоматологической помощи населению Общие сведения о самолёте МиГ-29 и его силовой установке

Общие сведения о самолёте МиГ-29 и его силовой установке Неблагоприятные факторы, влияющие на численность животных

Неблагоприятные факторы, влияющие на численность животных Презентация Влияние толерантности и правовой культуры на нравственное воспитание дошкольников

Презентация Влияние толерантности и правовой культуры на нравственное воспитание дошкольников 20231010_prezentatsiya_k_uroku

20231010_prezentatsiya_k_uroku Дорожные знаки для пешеходов

Дорожные знаки для пешеходов Города на старых водных торговых путях

Города на старых водных торговых путях Главные праздники в различных религиях

Главные праздники в различных религиях Текстура деформации

Текстура деформации Синхронные машины. Лекция №10

Синхронные машины. Лекция №10 Сервисные комплексы

Сервисные комплексы Подборка и анализ поселков численностью 2000 человек

Подборка и анализ поселков численностью 2000 человек Семинар Талант и гениальность

Семинар Талант и гениальность Человек и Бог в православии

Человек и Бог в православии Урок логопеда для учащихся 3 класса по теме Звуки З и С

Урок логопеда для учащихся 3 класса по теме Звуки З и С Цель и задачи пропедевтики внутренних болезней. Лекция №1

Цель и задачи пропедевтики внутренних болезней. Лекция №1 Архитектурное проектирование общественных зданий. Лекция 6

Архитектурное проектирование общественных зданий. Лекция 6 Маркетинговые возможности спортивных сооружений

Маркетинговые возможности спортивных сооружений Масленица

Масленица Шаблоны презентаций - 14

Шаблоны презентаций - 14 Урок по географии Реки России

Урок по географии Реки России ЭЛОУ-АТ-6 (блок ЭЛОУ). Электродегидратор

ЭЛОУ-АТ-6 (блок ЭЛОУ). Электродегидратор Ознакомительный тест Углеводы. Моносахариды

Ознакомительный тест Углеводы. Моносахариды Общие положения о договоре

Общие положения о договоре Презентация к уроку технология 4 класс с творческими проектами детей. Тема Дизайн календаря

Презентация к уроку технология 4 класс с творческими проектами детей. Тема Дизайн календаря Основные нормы ПС

Основные нормы ПС Инженерный анализ методом конечных элементов. Работа со сборками. Задание контактов

Инженерный анализ методом конечных элементов. Работа со сборками. Задание контактов Природа человека. Цель и смысл жизни человека

Природа человека. Цель и смысл жизни человека