- Формирование свободных цен в РФ

Содержание

- 2. Состав и структура цены Состав цены включает в себя подробную информацию о показателях, включенных в конкретную

- 3. ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТРУКТУРУ ЦЕНЫ ПРОИЗВОДСТВЕННЫЕ КОНЪЮНКТУРНЫЕ РИСКОВ СВЯАННЫЕ С ГОСУДАРСТВЕННЫМ РЕГУЛИРОВАНИЕМ ЦЕН

- 4. Структурно свободную отпускную цену товара можно представить как сумму: Себестоимости Прибыли Косвенных налогов

- 5. Методы учета показателей себестоимости Полных издержек – в цену включаются все затраты (постоянные и переменные) на

- 6. Показатели себестоимости Прямые расходы – расходы, связанные с производством конкретного вида продукции Косвенные расходы – связаны

- 7. Классификация затрат, включае-мых в себестоимость продукции

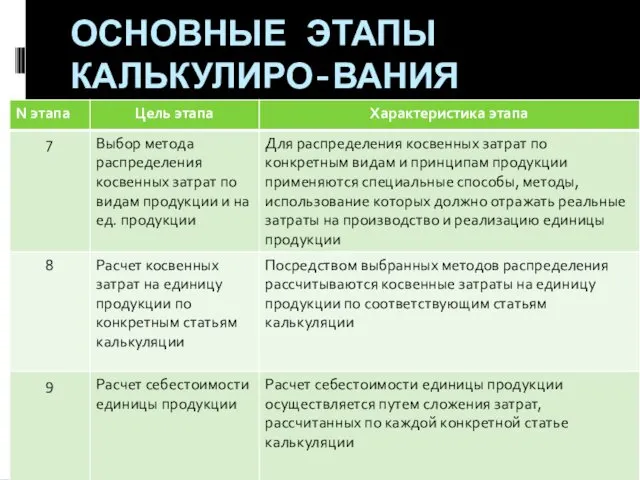

- 8. ОСНОВНЫЕ ЭТАПЫ КАЛЬКУЛИРО-ВАНИЯ СЕБЕСТОИМОСТИ

- 9. ОСНОВНЫЕ ЭТАПЫ КАЛЬКУЛИРО-ВАНИЯ СЕБЕСТОИМОСТИ

- 10. ОСНОВНЫЕ ЭТАПЫ КАЛЬКУЛИРО-ВАНИЯ СЕБЕСТОИМОСТИ

- 11. Показатели прибыли Маржинальная прибыль Валовая прибыль Прибыль от объемов продаж

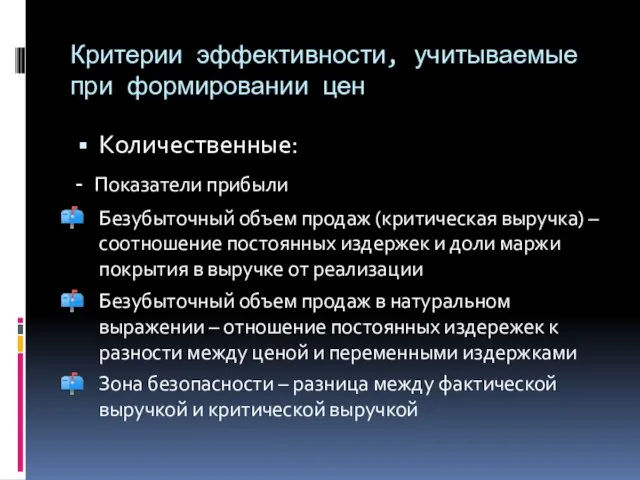

- 12. Критерии эффективности, учитываемые при формировании цен Количественные: - Показатели прибыли Безубыточный объем продаж (критическая выручка) –

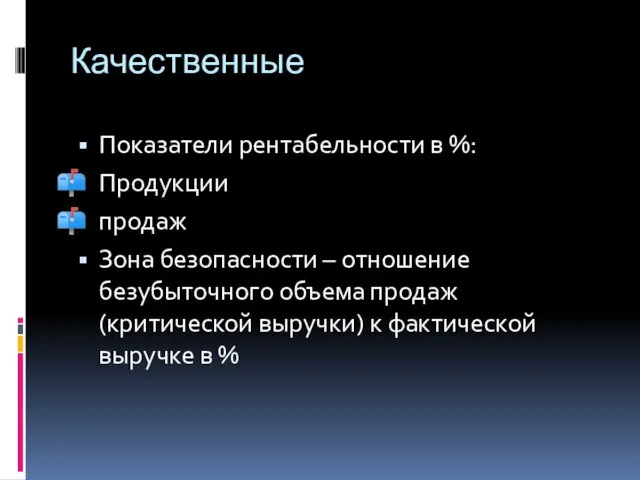

- 13. Качественные Показатели рентабельности в %: Продукции продаж Зона безопасности – отношение безубыточного объема продаж (критической выручки)

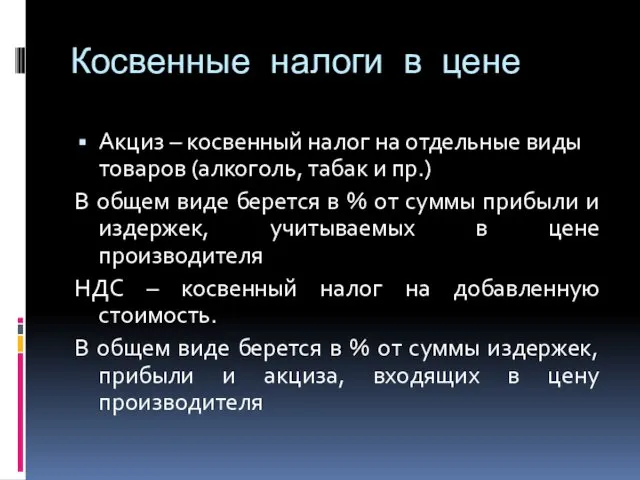

- 14. Косвенные налоги в цене Акциз – косвенный налог на отдельные виды товаров (алкоголь, табак и пр.)

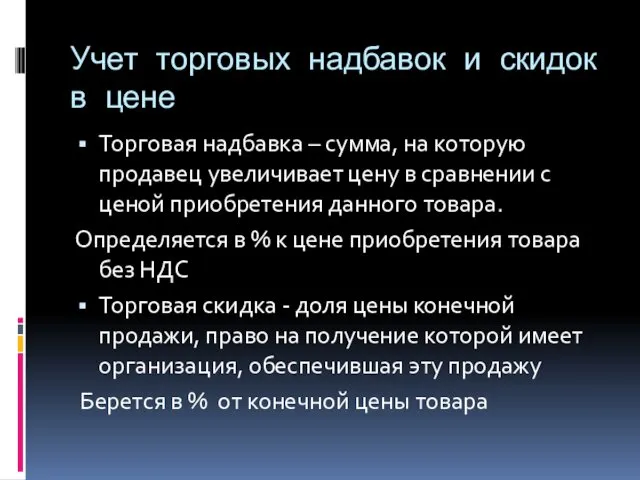

- 15. Учет торговых надбавок и скидок в цене Торговая надбавка – сумма, на которую продавец увеличивает цену

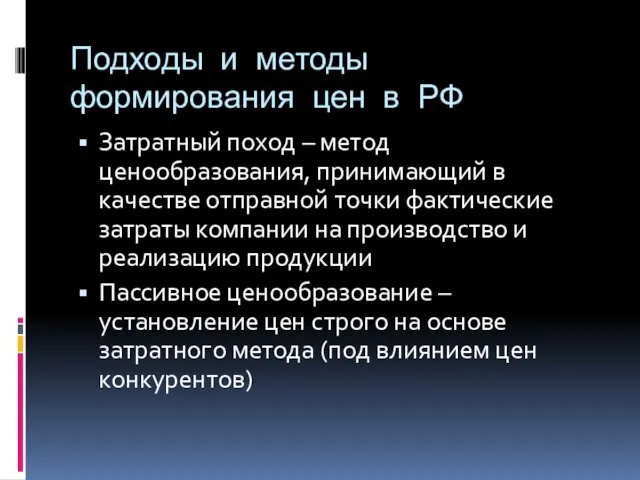

- 16. Подходы и методы формирования цен в РФ Затратный поход – метод ценообразования, принимающий в качестве отправной

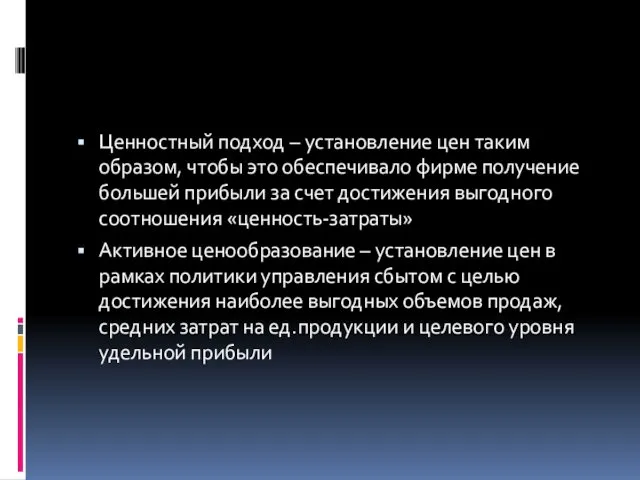

- 17. Ценностный подход – установление цен таким образом, чтобы это обеспечивало фирме получение большей прибыли за счет

- 18. Методы ценообразования Основой затратного ценообразования является формирование цены как суммы трех элементов: переменных затрат на производство

- 19. Затратное ценообразование Наиболее распространенные методы затратного ценообразования: определение цен с помощью нормативов рентабельности к затратам. Этот

- 20. цена определяется как сумма плановых средних затрат на производство единицы продукции (себестоимости) и нормативной прибыли. Последняя

- 21. Соответственно модель определения цен имела вид: Ц=3 (1+N3) где Ц — цена; 3 — затраты; N3

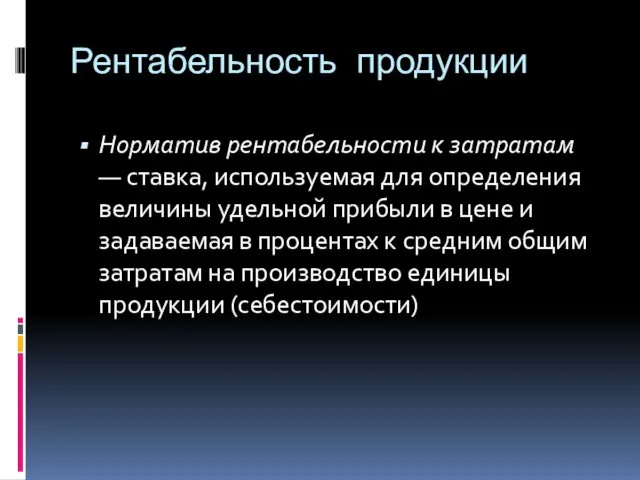

- 22. Рентабельность продукции Норматив рентабельности к затратам — ставка, используемая для определения величины удельной прибыли в цене

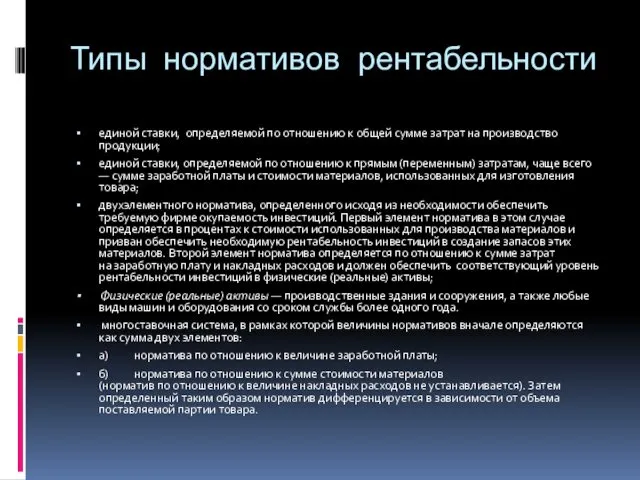

- 23. Типы нормативов рентабельности единой ставки, определяемой по отношению к общей сумме затрат на производство продукции; единой

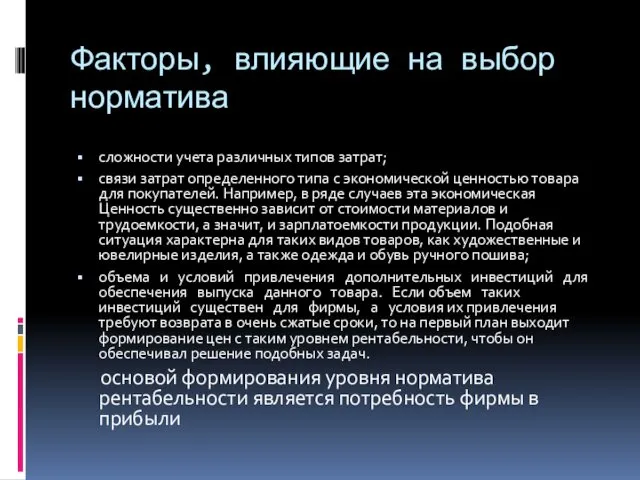

- 24. Факторы, влияющие на выбор норматива сложности учета различных типов затрат; связи затрат определенного типа с экономической

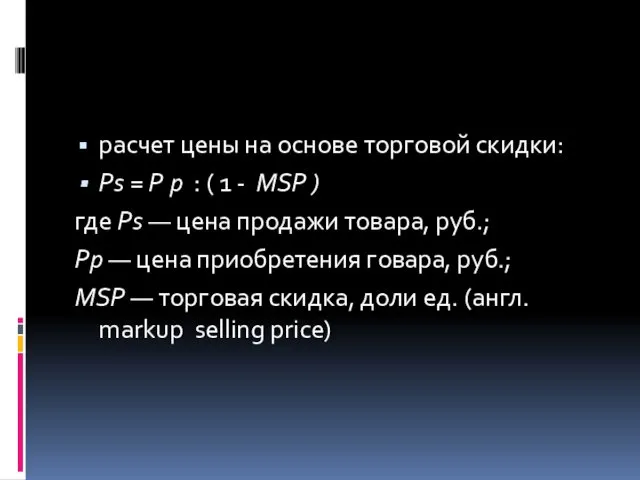

- 25. расчет цены на основе торговой скидки: Ps = Р р : ( 1 - MSР )

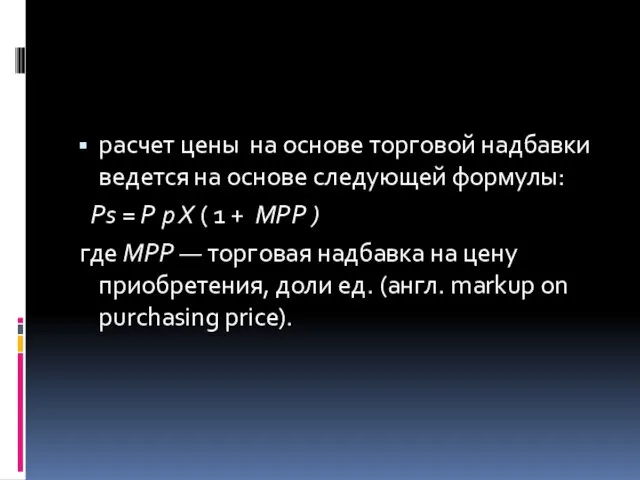

- 26. расчет цены на основе торговой надбавки ведется на основе следующей формулы: Ps = Р р Х

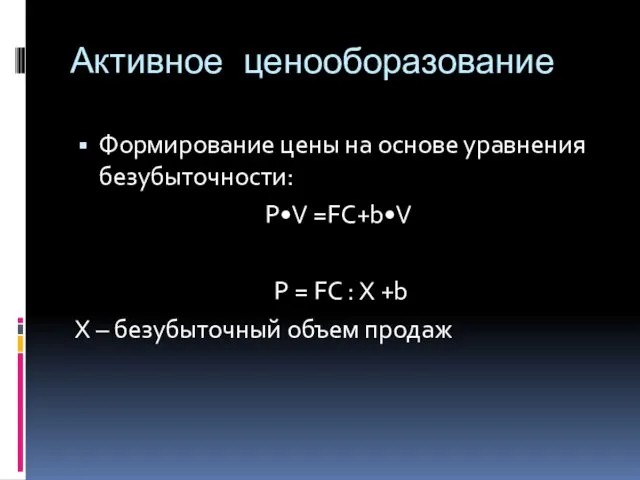

- 27. Активное ценооборазование Формирование цены на основе уравнения безубыточности: P•V =FC+b•V P = FC : X +b

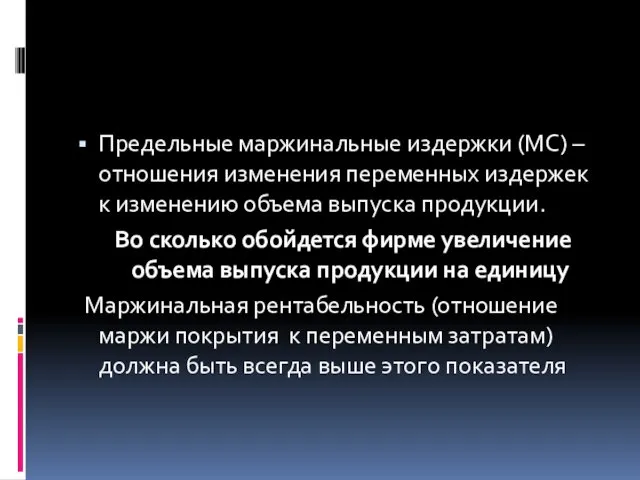

- 28. Предельные маржинальные издержки (MC) – отношения изменения переменных издержек к изменению объема выпуска продукции. Во сколько

- 30. Скачать презентацию

Состав и структура цены

Состав цены включает в себя подробную информацию о

Состав и структура цены

Состав цены включает в себя подробную информацию о

ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТРУКТУРУ ЦЕНЫ

ПРОИЗВОДСТВЕННЫЕ

КОНЪЮНКТУРНЫЕ

РИСКОВ

СВЯАННЫЕ С ГОСУДАРСТВЕННЫМ РЕГУЛИРОВАНИЕМ ЦЕН

ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТРУКТУРУ ЦЕНЫ

ПРОИЗВОДСТВЕННЫЕ

КОНЪЮНКТУРНЫЕ

РИСКОВ

СВЯАННЫЕ С ГОСУДАРСТВЕННЫМ РЕГУЛИРОВАНИЕМ ЦЕН

Структурно свободную отпускную цену товара можно представить как сумму:

Себестоимости

Прибыли

Косвенных налогов

Структурно свободную отпускную цену товара можно представить как сумму:

Себестоимости

Прибыли

Косвенных налогов

Методы учета показателей себестоимости

Полных издержек – в цену включаются все затраты

Методы учета показателей себестоимости

Полных издержек – в цену включаются все затраты

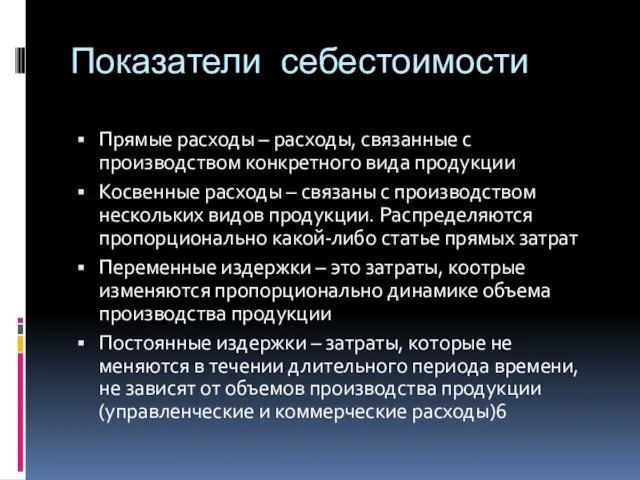

Показатели себестоимости

Прямые расходы – расходы, связанные с производством конкретного вида продукции

Косвенные

Показатели себестоимости

Прямые расходы – расходы, связанные с производством конкретного вида продукции

Косвенные

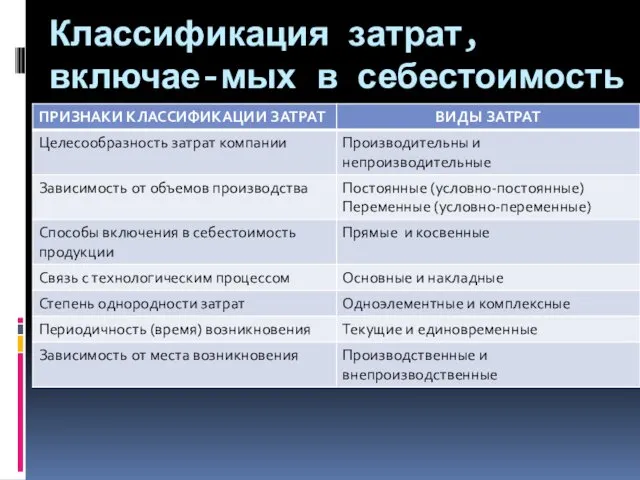

Классификация затрат, включае-мых в себестоимость продукции

Классификация затрат, включае-мых в себестоимость продукции

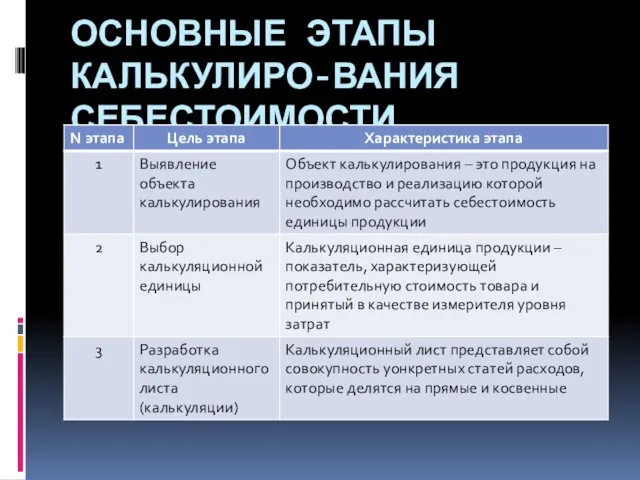

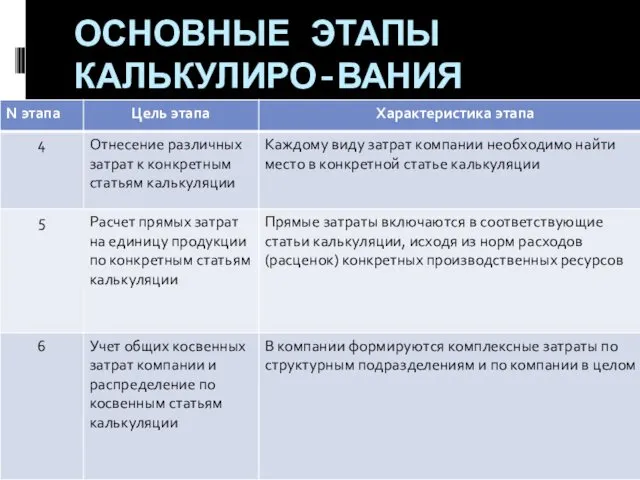

ОСНОВНЫЕ ЭТАПЫ КАЛЬКУЛИРО-ВАНИЯ СЕБЕСТОИМОСТИ

ОСНОВНЫЕ ЭТАПЫ КАЛЬКУЛИРО-ВАНИЯ СЕБЕСТОИМОСТИ

ОСНОВНЫЕ ЭТАПЫ КАЛЬКУЛИРО-ВАНИЯ СЕБЕСТОИМОСТИ

ОСНОВНЫЕ ЭТАПЫ КАЛЬКУЛИРО-ВАНИЯ СЕБЕСТОИМОСТИ

ОСНОВНЫЕ ЭТАПЫ КАЛЬКУЛИРО-ВАНИЯ СЕБЕСТОИМОСТИ

ОСНОВНЫЕ ЭТАПЫ КАЛЬКУЛИРО-ВАНИЯ СЕБЕСТОИМОСТИ

Показатели прибыли

Маржинальная прибыль

Валовая прибыль

Прибыль от объемов продаж

Показатели прибыли

Маржинальная прибыль

Валовая прибыль

Прибыль от объемов продаж

Критерии эффективности, учитываемые при формировании цен

Количественные:

- Показатели прибыли

Безубыточный объем продаж (критическая

Критерии эффективности, учитываемые при формировании цен

Количественные:

- Показатели прибыли

Безубыточный объем продаж (критическая

Качественные

Показатели рентабельности в %:

Продукции

продаж

Зона безопасности – отношение безубыточного объема продаж (критической

Качественные

Показатели рентабельности в %:

Продукции

продаж

Зона безопасности – отношение безубыточного объема продаж (критической

Косвенные налоги в цене

Акциз – косвенный налог на отдельные виды товаров

Косвенные налоги в цене

Акциз – косвенный налог на отдельные виды товаров

Учет торговых надбавок и скидок в цене

Торговая надбавка – сумма, на

Учет торговых надбавок и скидок в цене

Торговая надбавка – сумма, на

Подходы и методы формирования цен в РФ

Затратный поход – метод ценообразования,

Подходы и методы формирования цен в РФ

Затратный поход – метод ценообразования,

Ценностный подход – установление цен таким образом, чтобы это обеспечивало фирме

Ценностный подход – установление цен таким образом, чтобы это обеспечивало фирме

Методы ценообразования

Основой затратного ценообразования является формирование цены как суммы трех элементов:

переменных

Методы ценообразования

Основой затратного ценообразования является формирование цены как суммы трех элементов:

переменных

Затратное ценообразование

Наиболее распространенные методы затратного ценообразования:

определение цен с помощью нормативов рентабельности

Затратное ценообразование

Наиболее распространенные методы затратного ценообразования:

определение цен с помощью нормативов рентабельности

цена определяется как сумма плановых средних затрат на производство единицы продукции

цена определяется как сумма плановых средних затрат на производство единицы продукции

Соответственно модель определения цен имела вид:

Ц=3 (1+N3)

где Ц — цена;

Соответственно модель определения цен имела вид:

Ц=3 (1+N3)

где Ц — цена;

Рентабельность продукции

Норматив рентабельности к затратам — ставка, используемая для определения величины

Рентабельность продукции

Норматив рентабельности к затратам — ставка, используемая для определения величины

Типы нормативов рентабельности

единой ставки, определяемой по отношению к общей сумме затрат

Типы нормативов рентабельности

единой ставки, определяемой по отношению к общей сумме затрат

Факторы, влияющие на выбор норматива

сложности учета различных типов затрат;

связи затрат определенного

Факторы, влияющие на выбор норматива

сложности учета различных типов затрат;

связи затрат определенного

расчет цены на основе торговой скидки:

Ps = Р р : (

расчет цены на основе торговой скидки:

Ps = Р р : (

расчет цены на основе торговой надбавки ведется на основе следующей формулы:

расчет цены на основе торговой надбавки ведется на основе следующей формулы:

Активное ценооборазование

Формирование цены на основе уравнения безубыточности:

P•V =FC+b•V

P = FC

Активное ценооборазование

Формирование цены на основе уравнения безубыточности:

P•V =FC+b•V

P = FC

Предельные маржинальные издержки (MC) – отношения изменения переменных издержек к изменению

Предельные маржинальные издержки (MC) – отношения изменения переменных издержек к изменению

Публичное представление педагогического опыта учителя начальных классов Алешковой Елены Николаевны

Публичное представление педагогического опыта учителя начальных классов Алешковой Елены Николаевны Рельеф Земли. Брейн-ринг

Рельеф Земли. Брейн-ринг Основные фонды, капитальное строительство и материально – техническое обеспечение в таможенном деле

Основные фонды, капитальное строительство и материально – техническое обеспечение в таможенном деле Глобальные проблемы человечества

Глобальные проблемы человечества Финикия. Библейские сказания

Финикия. Библейские сказания Окр.мир. Ломоносов

Окр.мир. Ломоносов Геология нефти и газа. Нефтегазоносные провинции России. Лекция 17

Геология нефти и газа. Нефтегазоносные провинции России. Лекция 17 Западноевропейское искусство. Искусство стиля барокко

Западноевропейское искусство. Искусство стиля барокко 辽河油田公司华油实业公司

辽河油田公司华油实业公司 Портфолио учителя математики Перемышленниковой Е.В.

Портфолио учителя математики Перемышленниковой Е.В. Интернет-переводчики и словари

Интернет-переводчики и словари Моё портфолио

Моё портфолио Оригами из бумаги. Аппликация Аквариум 1 класс

Оригами из бумаги. Аппликация Аквариум 1 класс Управление персоналом: система или хаос

Управление персоналом: система или хаос Крымская война 1853-1856 годов

Крымская война 1853-1856 годов Культура Бразилії

Культура Бразилії Диагностика и паспортизация автомобильных дорог

Диагностика и паспортизация автомобильных дорог Разработка технологического процесса и сварки. Средства индивидуальной защиты

Разработка технологического процесса и сварки. Средства индивидуальной защиты Созвездие Рак

Созвездие Рак Основы кормления сельскохозяйственных животных

Основы кормления сельскохозяйственных животных Догмат о Пресвятой Троице

Догмат о Пресвятой Троице Развитие связной речи. Тема Нелюдим

Развитие связной речи. Тема Нелюдим Специальная технология Оператор заправочных станций

Специальная технология Оператор заправочных станций Prezentatsia_07_06_22

Prezentatsia_07_06_22 Инженерные профессии

Инженерные профессии Рождество Христово в русской поэзии

Рождество Христово в русской поэзии Матрица карьерного роста 1 линия

Матрица карьерного роста 1 линия Щелочные металлы - разработка урока с презентацией

Щелочные металлы - разработка урока с презентацией