- Формы и виды кредита

Содержание

- 2. Товарная форма кредита Товарная форма кредита исторически предшествует его денежной форме. Можно предположить, что кредит существовал

- 3. Денежная форма кредита Денежная форма кредита наиболее типичная, преобладающая в современном хозяйстве. Это и понятно, поскольку

- 4. Наряду с товарной и денежной формами кредита применяется и его смешанная форма. Она возникает, например, в

- 5. Смешанная (товарно-денежная) форма кредита Смешанная (товарно-денежная) форма кредита часто используется в экономике развивающихся стран, рассчитывающихся за

- 6. В зависимости от того, кто в кредитной сделке является кредитором, выделяются следующие формы кредита: банковская, хозяйственная

- 7. При хозяйственной (коммерческой) форме кредита кредиторами выступают хозяйственные организации (предприятия, фирмы, компании). Данную форму по исторической

- 8. Государственная форма кредита возникает в том случае, если государство в качестве кредитора предоставляет кредит различным субъектам.

- 9. При международной форме кредита состав участников кредитной сделки не меняется, в кредитные отношения вступают те же

- 10. Виды кредита Вид кредита - это более детальная его характеристика по организационно-экономическим признакам, используемая для классификации

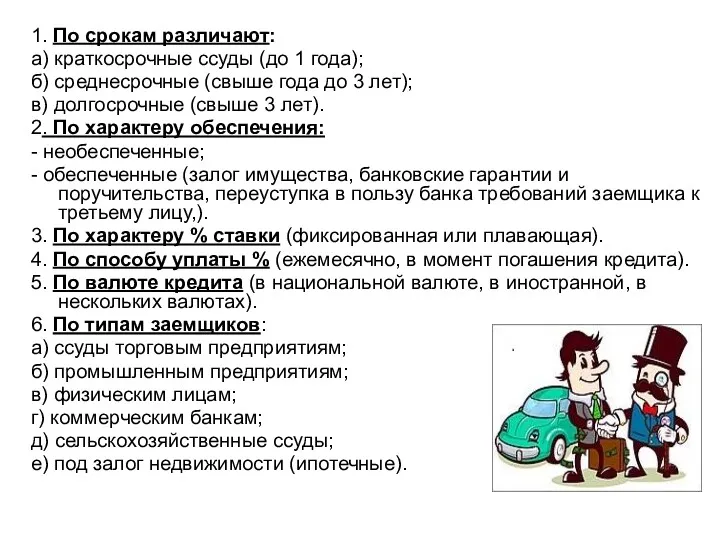

- 11. 1. По срокам различают: а) краткосрочные ссуды (до 1 года); б) среднесрочные (свыше года до 3

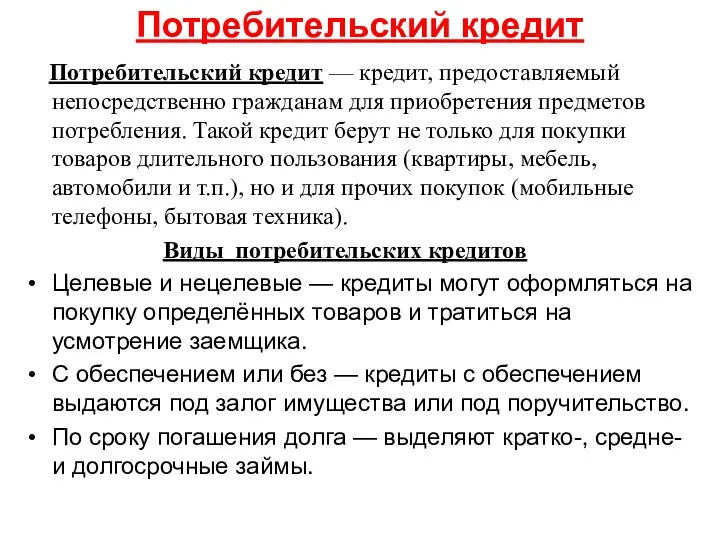

- 13. Потребительский кредит Потребительский кредит — кредит, предоставляемый непосредственно гражданам для приобретения предметов потребления. Такой кредит берут

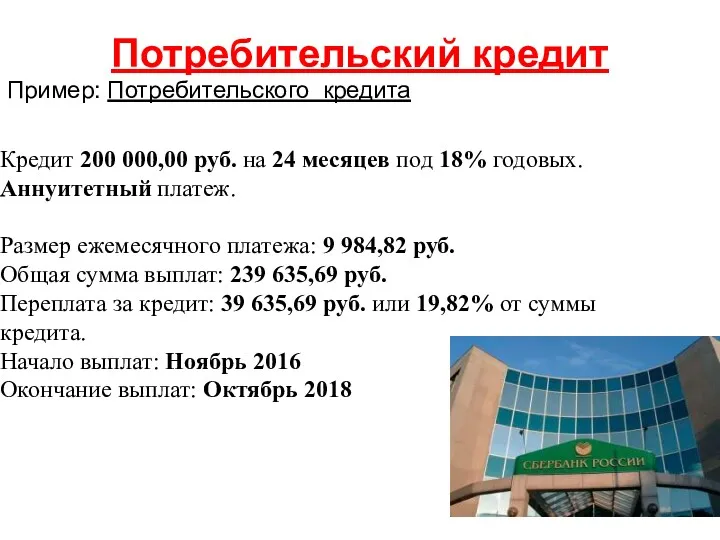

- 14. Потребительский кредит Пример: Потребительского кредита Кредит 200 000,00 руб. на 24 месяцев под 18% годовых. Аннуитетный

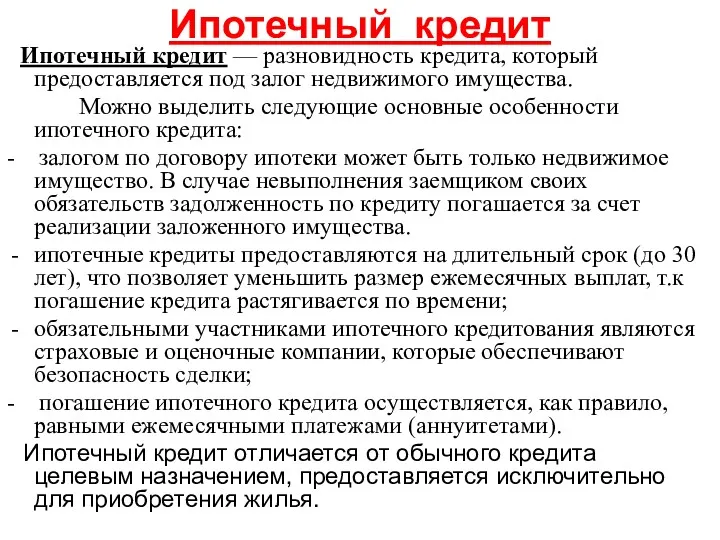

- 15. Ипотечный кредит Ипотечный кредит — разновидность кредита, который предоставляется под залог недвижимого имущества. Можно выделить следующие

- 16. В 2016 году в Сбербанке действовали следующие базовые программы: приобретение готового жилья; приобретение строящегося жилья; строительство

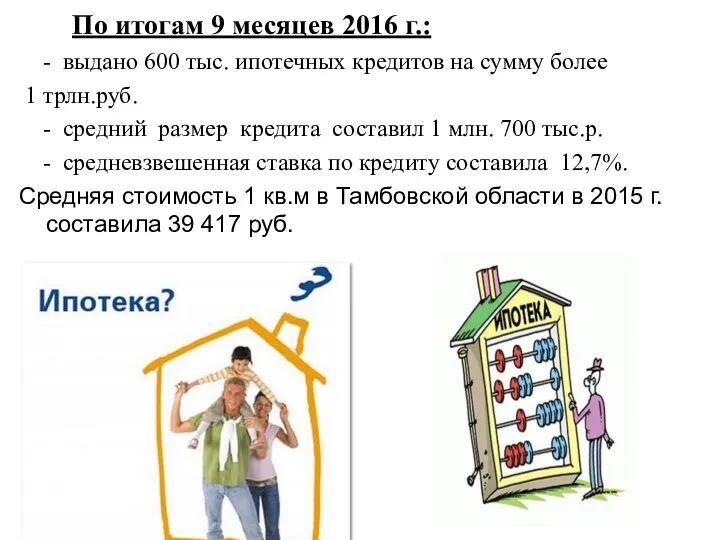

- 17. По итогам 9 месяцев 2016 г.: - выдано 600 тыс. ипотечных кредитов на сумму более 1

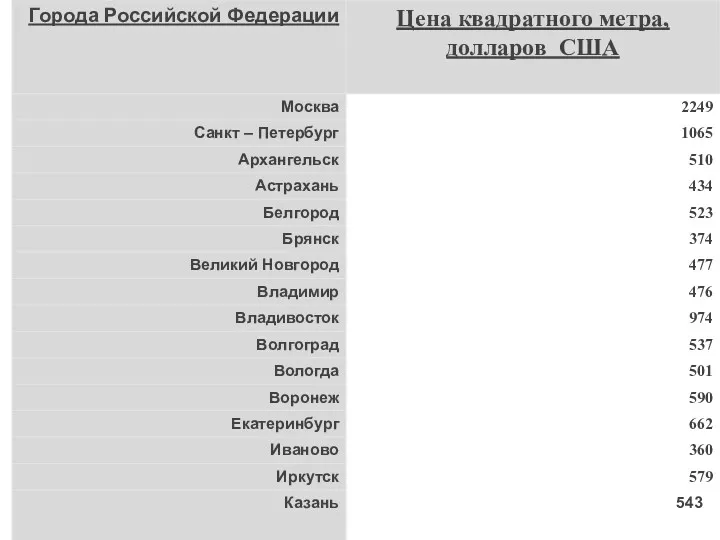

- 19. Ставки по ипотечным кредитам в рублях, выданным в течение месяца, в 2009 – 2016 гг., %

- 20. К наиболее актуальным проблемам, препятствующим развитию ипотеки в Российской Федерации, относятся: 1. Низкие доходы населения. 2.

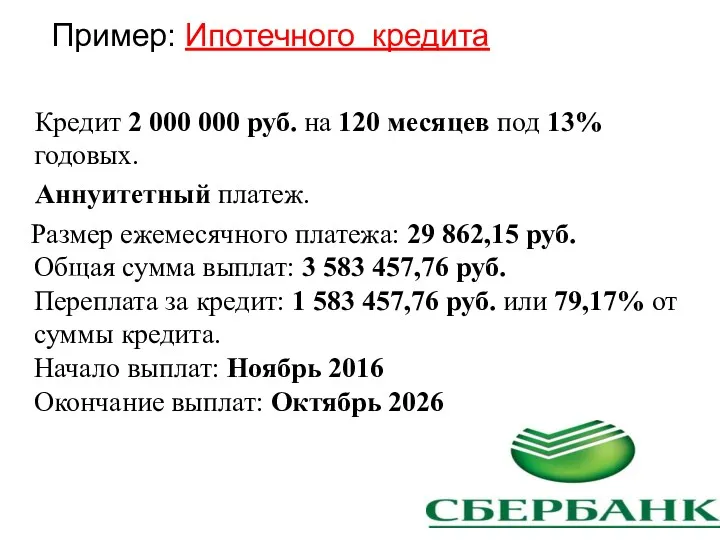

- 21. Пример: Ипотечного кредита Кредит 2 000 000 руб. на 120 месяцев под 13% годовых. Аннуитетный платеж.

- 23. Скачать презентацию

Товарная форма кредита

Товарная форма кредита исторически предшествует его денежной форме.

Товарная форма кредита

Товарная форма кредита исторически предшествует его денежной форме.

Денежная форма кредита

Денежная форма кредита наиболее типичная, преобладающая в современном

Денежная форма кредита

Денежная форма кредита наиболее типичная, преобладающая в современном

Наряду с товарной и денежной формами кредита применяется и его

Наряду с товарной и денежной формами кредита применяется и его

Смешанная (товарно-денежная) форма кредита

Смешанная (товарно-денежная) форма кредита часто используется в

Смешанная (товарно-денежная) форма кредита

Смешанная (товарно-денежная) форма кредита часто используется в

В зависимости от того, кто в кредитной сделке является кредитором,

В зависимости от того, кто в кредитной сделке является кредитором,

При хозяйственной (коммерческой) форме кредита кредиторами выступают хозяйственные организации (предприятия,

При хозяйственной (коммерческой) форме кредита кредиторами выступают хозяйственные организации (предприятия,

Государственная форма кредита возникает в том случае, если государство в

Государственная форма кредита возникает в том случае, если государство в

При международной форме кредита состав участников кредитной сделки не меняется,

При международной форме кредита состав участников кредитной сделки не меняется,

Виды кредита

Вид кредита - это более детальная его характеристика по

Виды кредита

Вид кредита - это более детальная его характеристика по

1. По срокам различают:

а) краткосрочные ссуды (до 1 года);

б)

1. По срокам различают:

а) краткосрочные ссуды (до 1 года);

б)

Потребительский кредит

Потребительский кредит — кредит, предоставляемый непосредственно гражданам для приобретения предметов

Потребительский кредит

Потребительский кредит — кредит, предоставляемый непосредственно гражданам для приобретения предметов

Потребительский кредит

Пример: Потребительского кредита

Кредит 200 000,00 руб. на 24 месяцев под

Потребительский кредит

Пример: Потребительского кредита

Кредит 200 000,00 руб. на 24 месяцев под

Ипотечный кредит

Ипотечный кредит — разновидность кредита, который предоставляется под залог

Ипотечный кредит

Ипотечный кредит — разновидность кредита, который предоставляется под залог

В 2016 году в Сбербанке действовали следующие базовые программы:

приобретение

В 2016 году в Сбербанке действовали следующие базовые программы:

приобретение

По итогам 9 месяцев 2016 г.:

- выдано 600 тыс.

По итогам 9 месяцев 2016 г.:

- выдано 600 тыс.

Ставки по ипотечным кредитам в рублях, выданным в течение месяца,

Ставки по ипотечным кредитам в рублях, выданным в течение месяца,

К наиболее актуальным проблемам, препятствующим развитию ипотеки в Российской Федерации,

К наиболее актуальным проблемам, препятствующим развитию ипотеки в Российской Федерации,

Пример: Ипотечного кредита

Кредит 2 000 000 руб. на 120

Пример: Ипотечного кредита

Кредит 2 000 000 руб. на 120

Новый Год 2017

Новый Год 2017 Социал-дарвинизм. Формирование социал-дарвинизма

Социал-дарвинизм. Формирование социал-дарвинизма Пассивные компоненты. Резисторы

Пассивные компоненты. Резисторы Урок милосердия

Урок милосердия Самсон Вырин. Сочинение по повести А.С. Пушкина Станционный смотритель

Самсон Вырин. Сочинение по повести А.С. Пушкина Станционный смотритель Кинематика вращательного движения. Динамика поступательного движения

Кинематика вращательного движения. Динамика поступательного движения ЖК Кристалл

ЖК Кристалл Семейное право

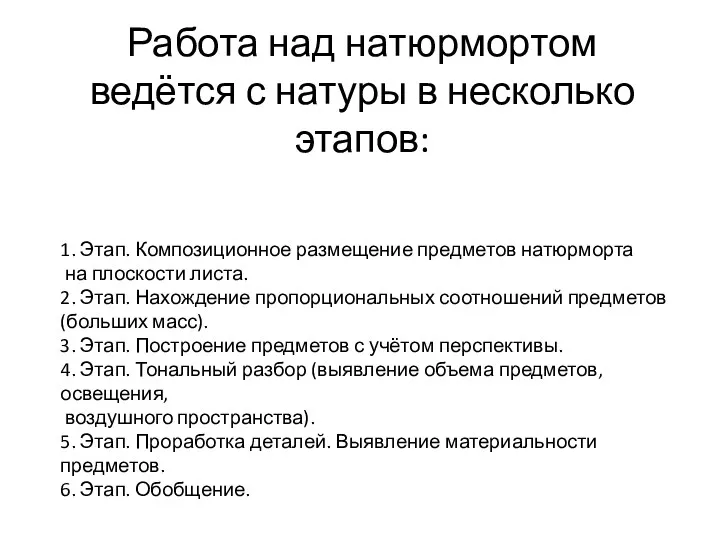

Семейное право Работа над натюрмортом

Работа над натюрмортом Презентация для воспитателей Организация физкультурного уголка в группах разного возраста

Презентация для воспитателей Организация физкультурного уголка в группах разного возраста Использование монотонности при решении уравнений

Использование монотонности при решении уравнений Алгоритм написания эссе

Алгоритм написания эссе Как построить новый дом. Урок окружающего мира. (2 класс)

Как построить новый дом. Урок окружающего мира. (2 класс) Аппараты воздушного охлаждения

Аппараты воздушного охлаждения Классный час по обж

Классный час по обж Холодный цех

Холодный цех Культура. Памятники культуры. Религия

Культура. Памятники культуры. Религия Облачения священнослужителей

Облачения священнослужителей Методика обучения чтению Николая Зайцева. Кубики Зайцева. Презентация для родителей и педагогов.

Методика обучения чтению Николая Зайцева. Кубики Зайцева. Презентация для родителей и педагогов. ОРКСЭ Урок по теме: Душа

ОРКСЭ Урок по теме: Душа Лапароскопическая холецистэктомия

Лапароскопическая холецистэктомия Автоматизация звука Ш в словах

Автоматизация звука Ш в словах Презентация к уроку географии в 11 классе по теме Канада.

Презентация к уроку географии в 11 классе по теме Канада. Урок обобщение по теме Вселенная

Урок обобщение по теме Вселенная Будь здоров! Проект по укреплению и сохранению здоровья детей

Будь здоров! Проект по укреплению и сохранению здоровья детей Дорожные знаки

Дорожные знаки Работа с тканью. История шитья. Техника безопасности. Виды швов.

Работа с тканью. История шитья. Техника безопасности. Виды швов. Буллинг как разновидность детского насилия

Буллинг как разновидность детского насилия