- Игры с природой. Метод платежной матрицы. Критерии Вальда, Сэвиджа, Лапласа, Гурвица

Содержание

- 2. План лекции Игры с «природой». Метод платежной матрицы. Критерии Вальда, Сэвиджа, Лапласа, Гурвица.

- 3. Теория игр — это теория математических моделей принятия оптимальных решений в условиях неопределенности, противоположных интересов различных

- 4. Всякая теоретико-игровая модель должна отражать, кто и как конфликтует, а также, кто и в какой форме

- 5. Неопределенность – это когда противник не имеет противоположных интересов, но выигрыш действующего игрока во многом зависит

- 6. Неопределенность может быть следствием многих причин: колебание спроса; нестабильность экономической ситуации; изменение курса валют; колебание уровня

- 7. Понятие игры с природой Игра, в которой осознанно действует только один из игроков, называется игрой с

- 8. Понятие игры с природой Игра с природой представляется в виде платежной матрицы, элементы которой – выигрыши

- 9. Каждый элемент платежной матрицы aij – выигрыш игрока А при стратегии Ai в состоянии природы Пj

- 10. 3.1. Понятие игры с природой Матрица еще называется матрицей доходности, которая агрегирует информацию о возможной доходности

- 11. Различают два вида задач в играх с природой: Задачи о принятии решений в условиях неопределенности, когда

- 12. Принятие решений в условиях неопределенности Предположим, что лицо, принимающее решение, может выбрать одну из возможных альтернатив,

- 13. 3.2. Принятие решений в условиях неопределенности Если будет принято i-e решение, а состояние внешней среды соответствует

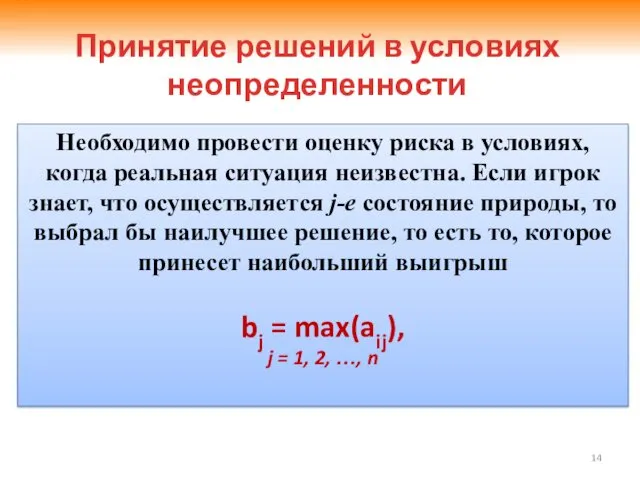

- 14. Необходимо провести оценку риска в условиях, когда реальная ситуация неизвестна. Если игрок знает, что осуществляется j-е

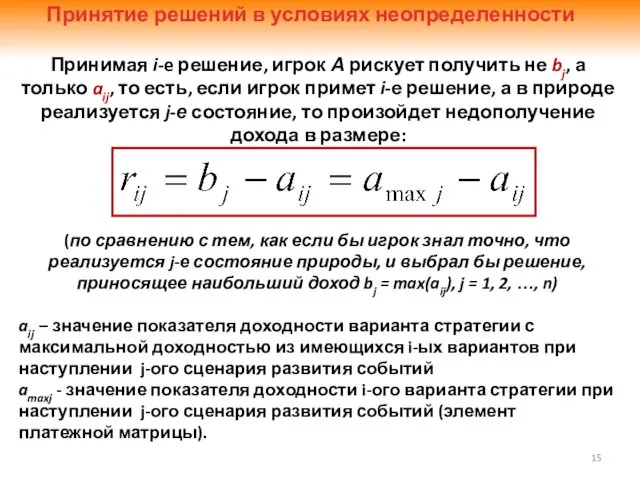

- 15. Принятие решений в условиях неопределенности Принимая i-e решение, игрок А рискует получить не bj, а только

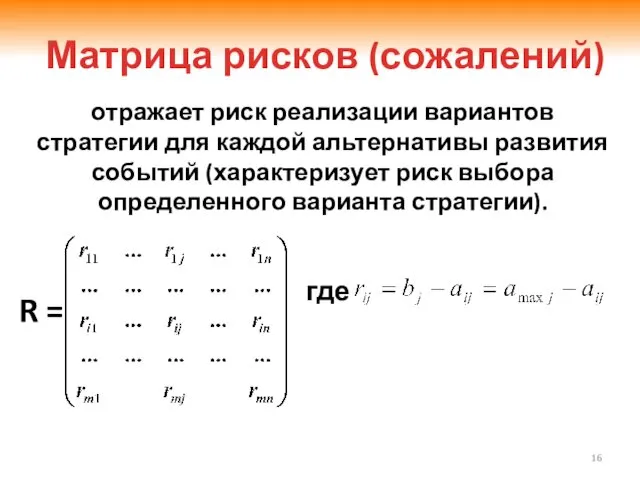

- 16. отражает риск реализации вариантов стратегии для каждой альтернативы развития событий (характеризует риск выбора определенного варианта стратегии).

- 17. При решении задачи о принятии решений в условиях неопределенности для отбора вариантов стратегии применяют так называемые

- 18. 3.2. Принятие решений в условиях неопределенности Для выбора наиболее эффективного варианта стратегии ко всем возможным вариантам

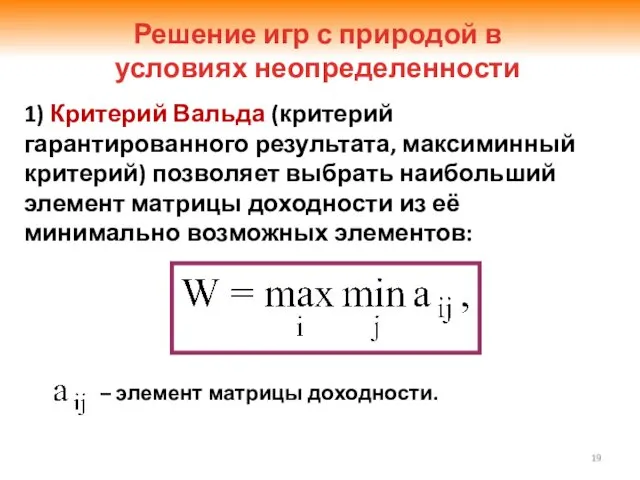

- 19. 1) Критерий Вальда (критерий гарантированного результата, максиминный критерий) позволяет выбрать наибольший элемент матрицы доходности из её

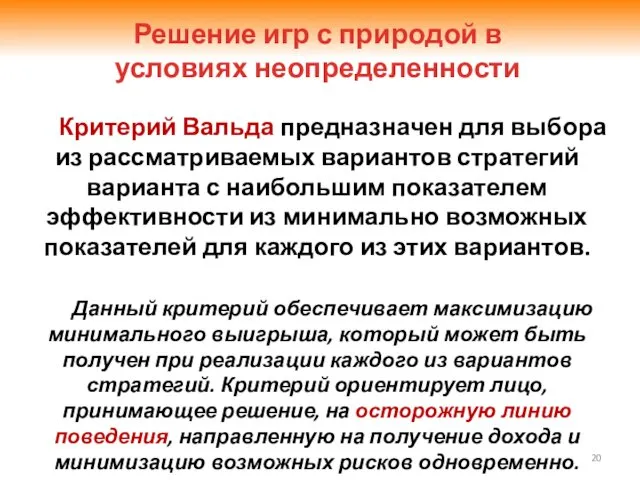

- 20. Критерий Вальда предназначен для выбора из рассматриваемых вариантов стратегий варианта с наибольшим показателем эффективности из минимально

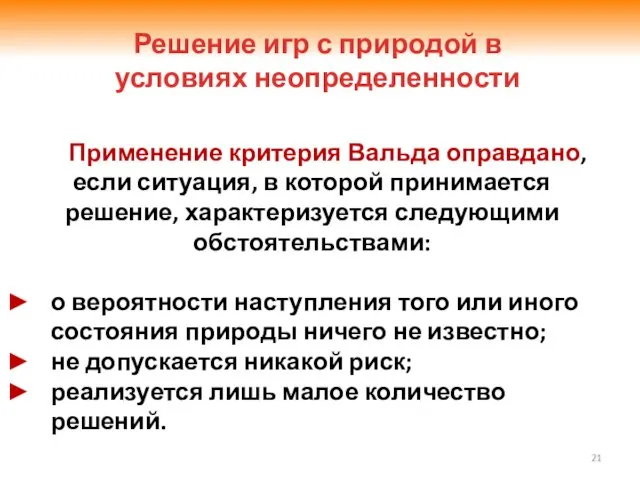

- 21. Применение критерия Вальда оправдано, если ситуация, в которой принимается решение, характеризуется следующими обстоятельствами: о вероятности наступления

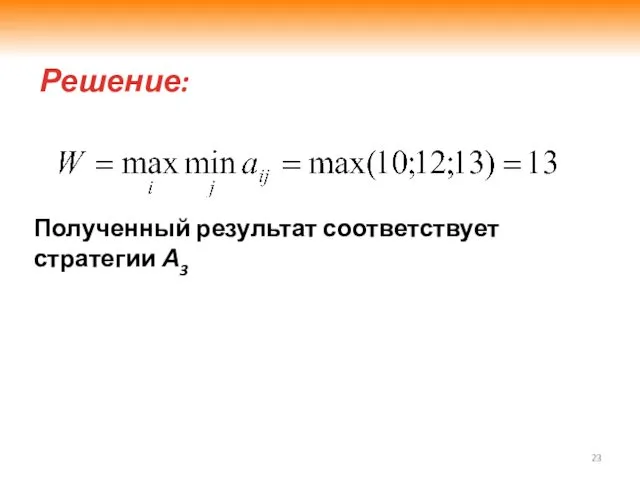

- 22. Пример: Найти оптимальную стратегию по критерию Вальда.

- 23. Решение: Полученный результат соответствует стратегии А3

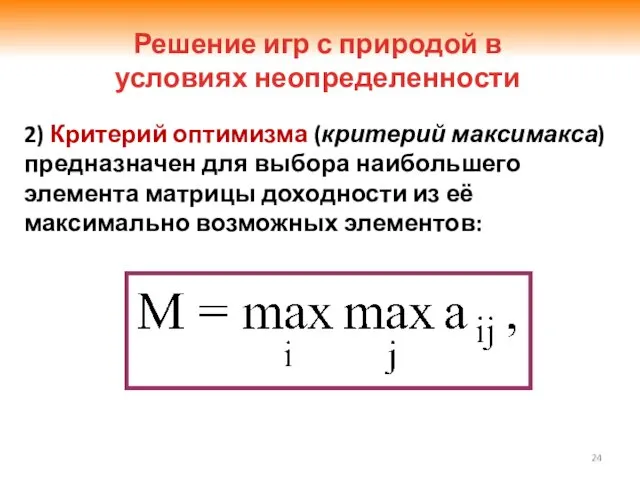

- 24. 2) Критерий оптимизма (критерий максимакса) предназначен для выбора наибольшего элемента матрицы доходности из её максимально возможных

- 25. Критерий оптимизма используется, когда игрок оказывается в безвыходном положении, когда любой его шаг равновероятно может оказаться

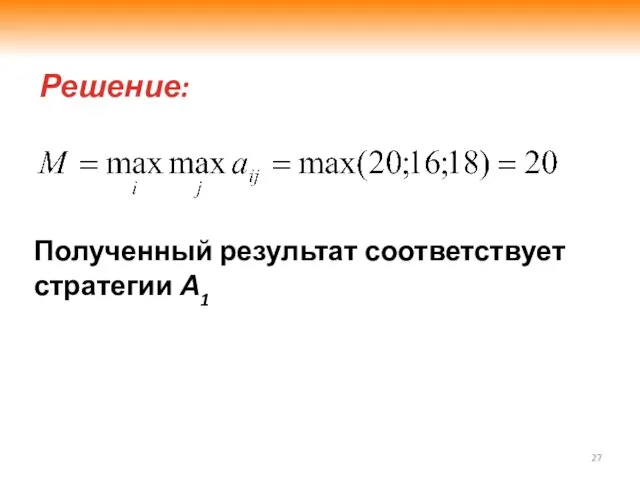

- 26. Пример: Найти оптимальную стратегию по критерию Оптимизма.

- 27. Решение: Полученный результат соответствует стратегии А1

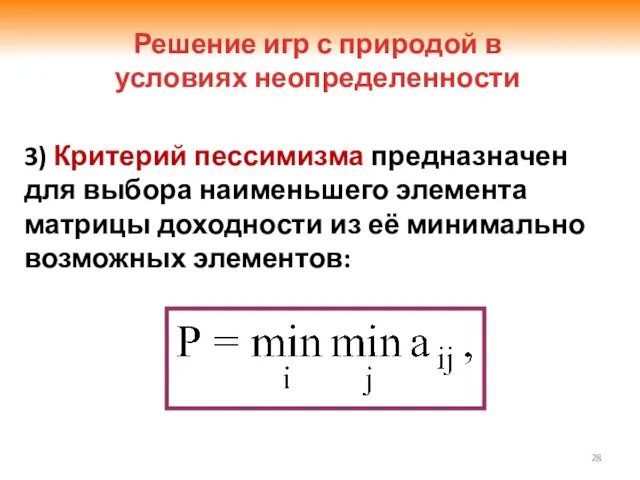

- 28. 3) Критерий пессимизма предназначен для выбора наименьшего элемента матрицы доходности из её минимально возможных элементов: Решение

- 29. Критерий пессимизма предполагает, что развитие ситуации будет неблагоприятным для лица, принимающего решение. При использовании этого критерия

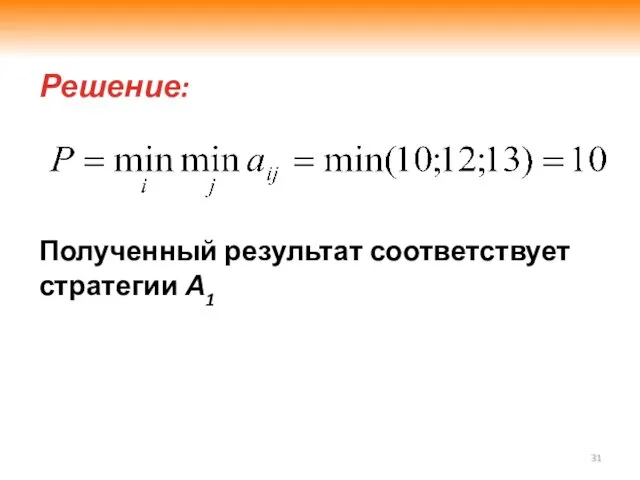

- 30. Пример: Найти оптимальную стратегию по критерию Пессимизма.

- 31. 3.2. Принятие решений в условиях неопределенности Решение: Полученный результат соответствует стратегии А1

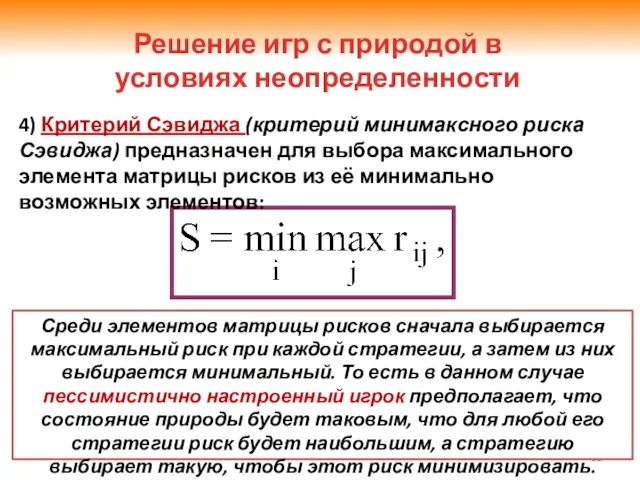

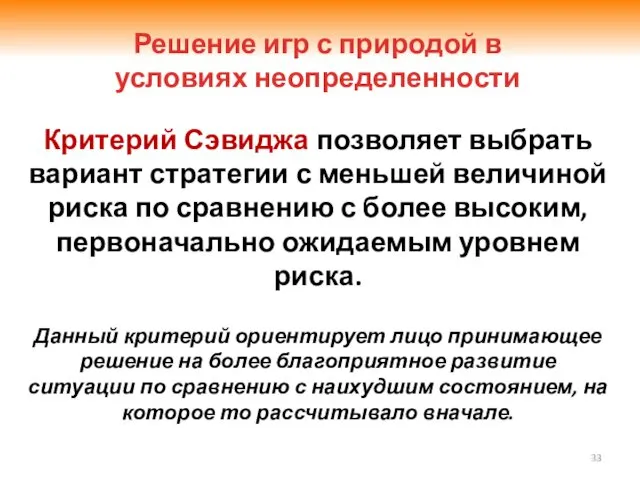

- 32. 4) Критерий Сэвиджа (критерий минимаксного риска Сэвиджа) предназначен для выбора максимального элемента матрицы рисков из её

- 33. Критерий Сэвиджа позволяет выбрать вариант стратегии с меньшей величиной риска по сравнению с более высоким, первоначально

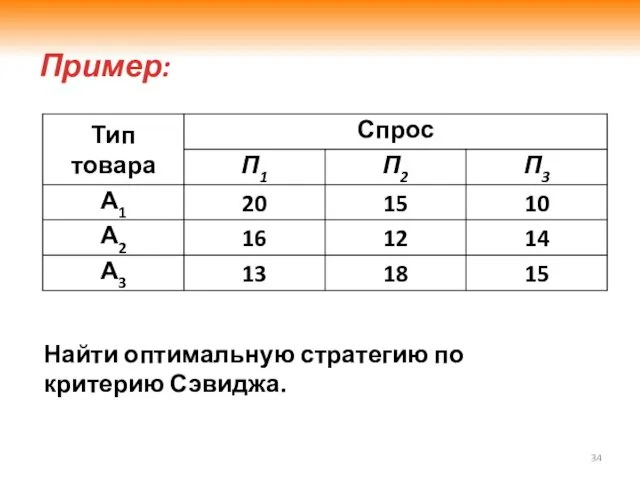

- 34. Пример: Найти оптимальную стратегию по критерию Сэвиджа.

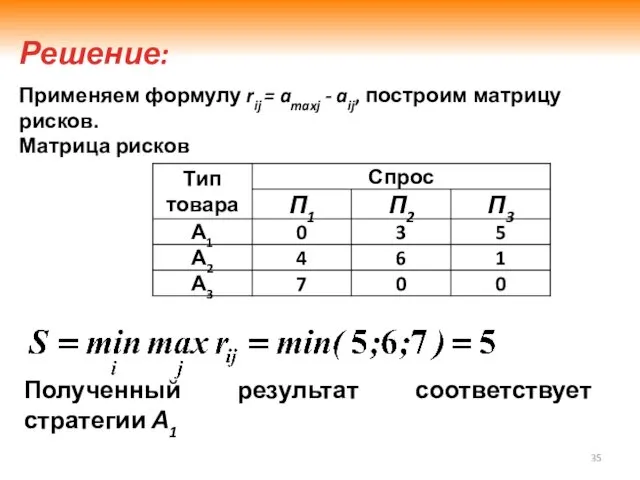

- 35. Решение: Применяем формулу rij = amaxj - aij, построим матрицу рисков. Матрица рисков Полученный результат соответствует

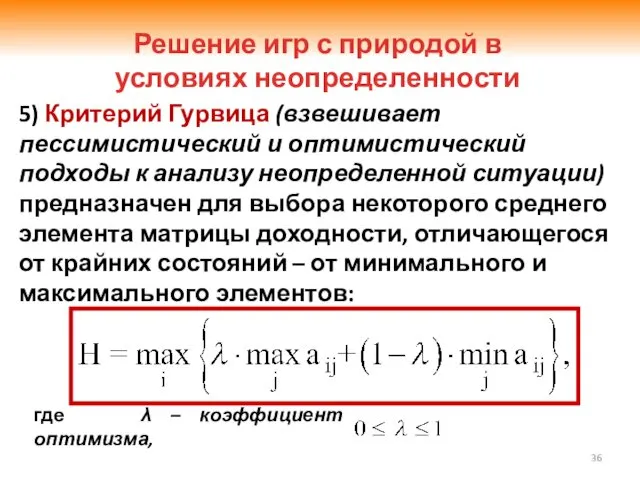

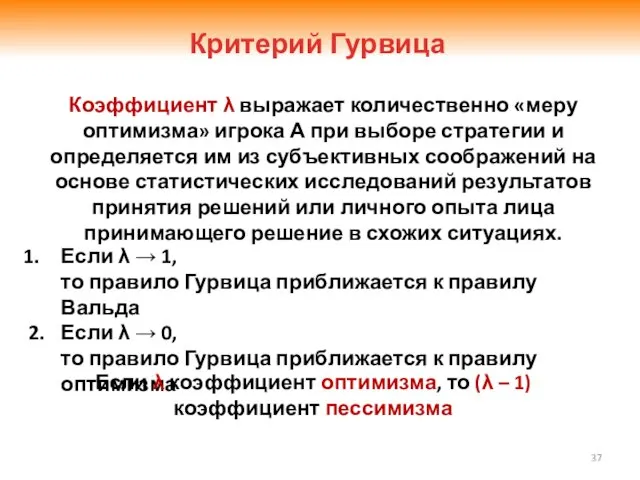

- 36. 5) Критерий Гурвица (взвешивает пессимистический и оптимистический подходы к анализу неопределенной ситуации) предназначен для выбора некоторого

- 37. Если λ → 1, то правило Гурвица приближается к правилу Вальда 2. Если λ → 0,

- 38. Критерий Гурвица позволяет избежать пограничных состояний при принятии решения – неоправданного оптимизма и крайнего пессимизма относительно

- 39. Критерий Гурвица ориентирован на установление баланса между случаями крайнего пессимизма и крайнего оптимизма при выборе стратегии

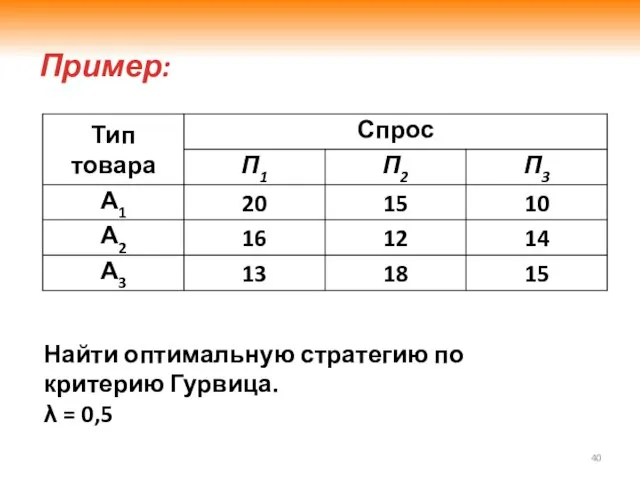

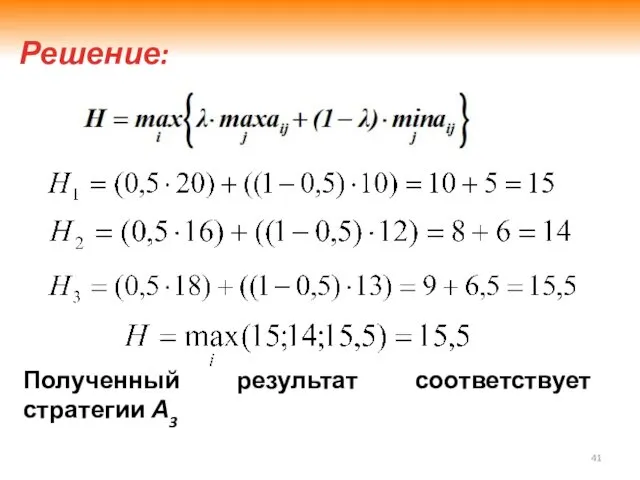

- 40. Пример: Найти оптимальную стратегию по критерию Гурвица. λ = 0,5

- 41. Решение: Полученный результат соответствует стратегии А3

- 43. Скачать презентацию

План лекции

Игры с «природой».

Метод платежной матрицы.

Критерии Вальда, Сэвиджа, Лапласа,

План лекции

Игры с «природой».

Метод платежной матрицы.

Критерии Вальда, Сэвиджа, Лапласа,

Теория игр — это теория математических моделей принятия оптимальных решений в

Теория игр — это теория математических моделей принятия оптимальных решений в

Всякая теоретико-игровая модель должна отражать, кто и как конфликтует, а также,

Всякая теоретико-игровая модель должна отражать, кто и как конфликтует, а также,

Неопределенность – это когда противник не имеет противоположных интересов, но выигрыш

Неопределенность – это когда противник не имеет противоположных интересов, но выигрыш

Неопределенность может быть следствием многих причин:

колебание спроса;

нестабильность экономической ситуации;

изменение

Неопределенность может быть следствием многих причин:

колебание спроса;

нестабильность экономической ситуации;

изменение

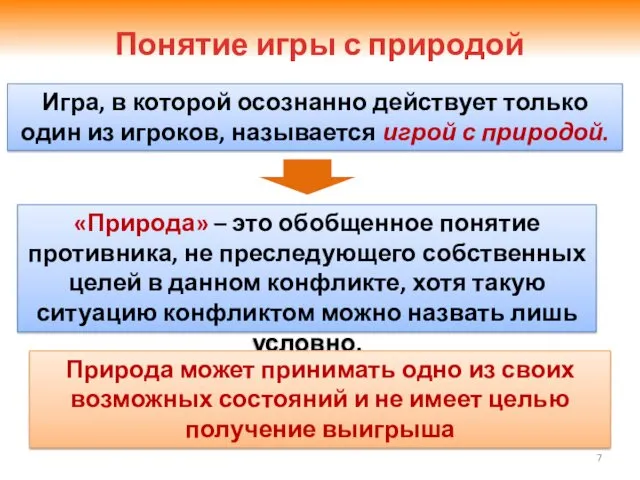

Понятие игры с природой

Игра, в которой осознанно действует только один из

Понятие игры с природой

Игра, в которой осознанно действует только один из

Понятие игры с природой

Игра с природой представляется в виде платежной матрицы,

Понятие игры с природой

Игра с природой представляется в виде платежной матрицы,

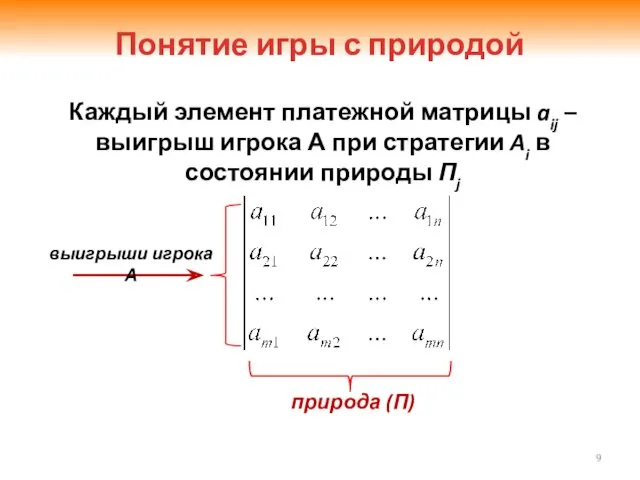

Каждый элемент платежной матрицы aij – выигрыш игрока А при стратегии

Каждый элемент платежной матрицы aij – выигрыш игрока А при стратегии

3.1. Понятие игры с природой

Матрица еще называется матрицей доходности, которая агрегирует

3.1. Понятие игры с природой

Матрица еще называется матрицей доходности, которая агрегирует

Различают два вида задач

в играх с природой:

Задачи о принятии решений

Различают два вида задач

в играх с природой:

Задачи о принятии решений

Принятие решений в условиях неопределенности

Предположим, что лицо, принимающее решение, может выбрать

Принятие решений в условиях неопределенности

Предположим, что лицо, принимающее решение, может выбрать

3.2. Принятие решений в условиях неопределенности

Если будет принято i-e решение, а

3.2. Принятие решений в условиях неопределенности

Если будет принято i-e решение, а

Необходимо провести оценку риска в условиях, когда реальная ситуация неизвестна. Если

Необходимо провести оценку риска в условиях, когда реальная ситуация неизвестна. Если

Принятие решений в условиях неопределенности

Принимая i-e решение, игрок А рискует получить

Принятие решений в условиях неопределенности

Принимая i-e решение, игрок А рискует получить

отражает риск реализации вариантов стратегии для каждой альтернативы развития событий (характеризует

отражает риск реализации вариантов стратегии для каждой альтернативы развития событий (характеризует

При решении задачи о принятии решений в условиях неопределенности для отбора

При решении задачи о принятии решений в условиях неопределенности для отбора

3.2. Принятие решений в условиях неопределенности

Для выбора наиболее эффективного варианта стратегии

3.2. Принятие решений в условиях неопределенности

Для выбора наиболее эффективного варианта стратегии

1) Критерий Вальда (критерий гарантированного результата, максиминный критерий) позволяет выбрать наибольший

1) Критерий Вальда (критерий гарантированного результата, максиминный критерий) позволяет выбрать наибольший

Критерий Вальда предназначен для выбора из рассматриваемых вариантов стратегий варианта с

Критерий Вальда предназначен для выбора из рассматриваемых вариантов стратегий варианта с

Применение критерия Вальда оправдано, если ситуация, в которой принимается решение, характеризуется

Применение критерия Вальда оправдано, если ситуация, в которой принимается решение, характеризуется

Пример:

Найти оптимальную стратегию по критерию Вальда.

Пример:

Найти оптимальную стратегию по критерию Вальда.

Решение:

Полученный результат соответствует стратегии А3

Решение:

Полученный результат соответствует стратегии А3

2) Критерий оптимизма (критерий максимакса) предназначен для выбора наибольшего элемента матрицы

2) Критерий оптимизма (критерий максимакса) предназначен для выбора наибольшего элемента матрицы

Критерий оптимизма используется, когда игрок оказывается в безвыходном положении, когда любой

Критерий оптимизма используется, когда игрок оказывается в безвыходном положении, когда любой

Пример:

Найти оптимальную стратегию по критерию Оптимизма.

Пример:

Найти оптимальную стратегию по критерию Оптимизма.

Решение:

Полученный результат соответствует стратегии А1

Решение:

Полученный результат соответствует стратегии А1

3) Критерий пессимизма предназначен для выбора наименьшего элемента матрицы доходности из

3) Критерий пессимизма предназначен для выбора наименьшего элемента матрицы доходности из

Критерий пессимизма предполагает, что развитие ситуации будет неблагоприятным для лица, принимающего

Критерий пессимизма предполагает, что развитие ситуации будет неблагоприятным для лица, принимающего

Пример:

Найти оптимальную стратегию по критерию Пессимизма.

Пример:

Найти оптимальную стратегию по критерию Пессимизма.

3.2. Принятие решений в условиях неопределенности

Решение:

Полученный результат соответствует стратегии А1

3.2. Принятие решений в условиях неопределенности

Решение:

Полученный результат соответствует стратегии А1

4) Критерий Сэвиджа (критерий минимаксного риска Сэвиджа) предназначен для выбора максимального

4) Критерий Сэвиджа (критерий минимаксного риска Сэвиджа) предназначен для выбора максимального

Критерий Сэвиджа позволяет выбрать вариант стратегии с меньшей величиной риска по

Критерий Сэвиджа позволяет выбрать вариант стратегии с меньшей величиной риска по

Пример:

Найти оптимальную стратегию по критерию Сэвиджа.

Пример:

Найти оптимальную стратегию по критерию Сэвиджа.

Решение:

Применяем формулу rij = amaxj - aij, построим матрицу рисков.

Матрица

Решение:

Применяем формулу rij = amaxj - aij, построим матрицу рисков.

Матрица

5) Критерий Гурвица (взвешивает пессимистический и оптимистический подходы к анализу неопределенной

5) Критерий Гурвица (взвешивает пессимистический и оптимистический подходы к анализу неопределенной

Если λ → 1,

то правило Гурвица приближается к правилу Вальда

2. Если

Если λ → 1,

то правило Гурвица приближается к правилу Вальда

2. Если

Критерий Гурвица позволяет избежать пограничных состояний при принятии решения – неоправданного

Критерий Гурвица позволяет избежать пограничных состояний при принятии решения – неоправданного

Критерий Гурвица ориентирован на установление баланса между случаями крайнего пессимизма и

Критерий Гурвица ориентирован на установление баланса между случаями крайнего пессимизма и

Пример:

Найти оптимальную стратегию по критерию Гурвица.

λ = 0,5

Пример:

Найти оптимальную стратегию по критерию Гурвица.

λ = 0,5

Решение:

Полученный результат соответствует стратегии А3

Решение:

Полученный результат соответствует стратегии А3

Тема 2.3 Устранение мелких неисправностей

Тема 2.3 Устранение мелких неисправностей Вышивка гладью

Вышивка гладью Игры на развитие речи детей 2-3 лет

Игры на развитие речи детей 2-3 лет Особенности неврологического осмотра в сосудистой нейрореанимации

Особенности неврологического осмотра в сосудистой нейрореанимации Путешествие в мир доброты

Путешествие в мир доброты Духовная культура. Роль религии в жизни общества

Духовная культура. Роль религии в жизни общества Передовые производственные технологии и роботехника

Передовые производственные технологии и роботехника Цветные сплавы

Цветные сплавы Организация процессов по разработке сайта

Организация процессов по разработке сайта Презентация по теме: Развитие внимания

Презентация по теме: Развитие внимания Состав дорожного полотна

Состав дорожного полотна ВЗАИМОДЕЙСТВИЕ ШКОЛЫ И СЕМЬИ В ДУХОВНО-НРАВСТВЕННОМ ВОСПИТАНИИ МЛАДШЕГО ШКОЛЬНИКА

ВЗАИМОДЕЙСТВИЕ ШКОЛЫ И СЕМЬИ В ДУХОВНО-НРАВСТВЕННОМ ВОСПИТАНИИ МЛАДШЕГО ШКОЛЬНИКА Учебно-методический комплекс Планета знаний

Учебно-методический комплекс Планета знаний Мохнатая азбука. Б. Заходер К уроку внеклассного чтения в 1 классе

Мохнатая азбука. Б. Заходер К уроку внеклассного чтения в 1 классе Асылдандыру жұмыстары

Асылдандыру жұмыстары Плавкие предохранители выше 1 кВ

Плавкие предохранители выше 1 кВ Методическая разработка урока ВОДОРОД 8 класс

Методическая разработка урока ВОДОРОД 8 класс Қызыл жазық теміреткі

Қызыл жазық теміреткі Михаил Евграфович Салтыков-Щедрин

Михаил Евграфович Салтыков-Щедрин Презентация по окружающему миру 5 классДНК.РНК. АТФ

Презентация по окружающему миру 5 классДНК.РНК. АТФ Три состояния воды

Три состояния воды Строение растительной клетки

Строение растительной клетки Обогащение полезных ископаемых. Измельчение и классификация

Обогащение полезных ископаемых. Измельчение и классификация Информация, свойства, системы счисления, измерение и представление текстовой и графической информации

Информация, свойства, системы счисления, измерение и представление текстовой и графической информации Ефективна інституція урядового контролю в Україні

Ефективна інституція урядового контролю в Україні Особенности преобразователей большой и средней мощности

Особенности преобразователей большой и средней мощности Адаптация ребенка к условиям дошкольного образовательного учреждения

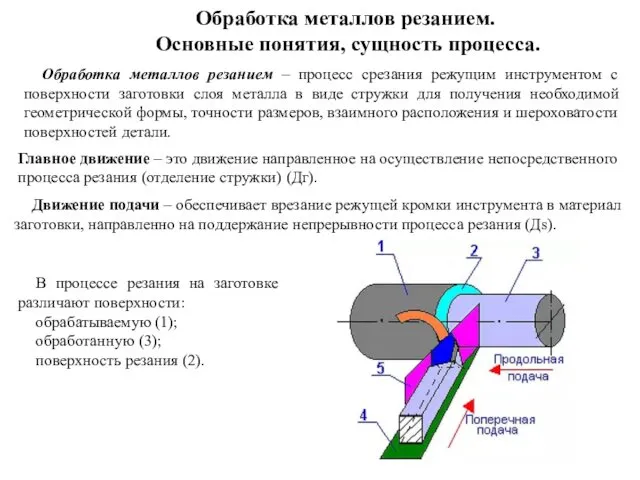

Адаптация ребенка к условиям дошкольного образовательного учреждения Обработка металлов резанием

Обработка металлов резанием