- Принятие решений в условиях неопределенности и используемые критерии

Содержание

- 4. Если неопределенность вызвана невозможностью точно предсказать, какое состояние из числа возможных реализуется, то тут также есть

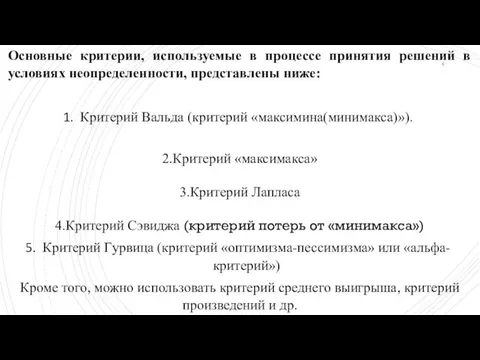

- 6. Основные критерии, используемые в процессе принятия решений в условиях неопределенности, представлены ниже: Критерий Вальда (критерий «максимина(минимакса)»).

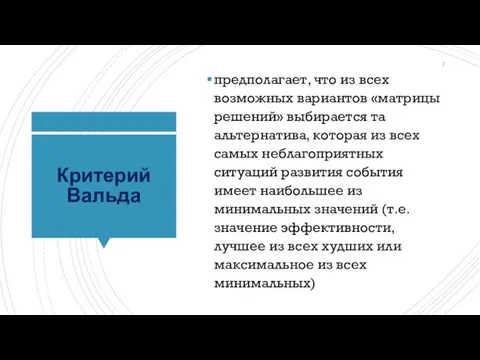

- 7. Критерий Вальда предполагает, что из всех возможных вариантов «матрицы решений» выбирается та альтернатива, которая из всех

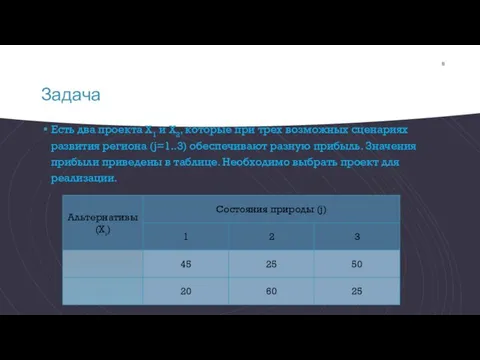

- 8. Задача Есть два проекта Х1 и Х2, которые при трех возможных сценариях развития региона (j=1..3) обеспечивают

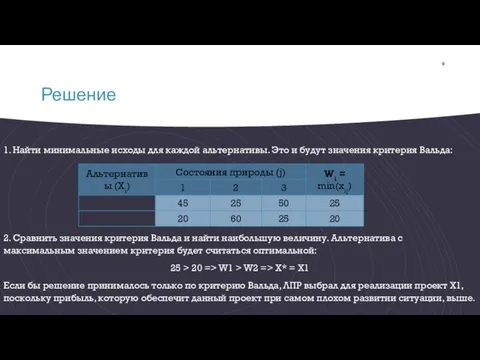

- 9. Решение 1. Найти минимальные исходы для каждой альтернативы. Это и будут значения критерия Вальда: 2. Сравнить

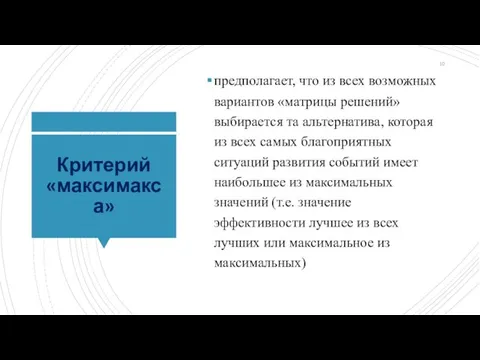

- 10. Критерий «максимакса» предполагает, что из всех возможных вариантов «матрицы решений» выбирается та альтернатива, которая из всех

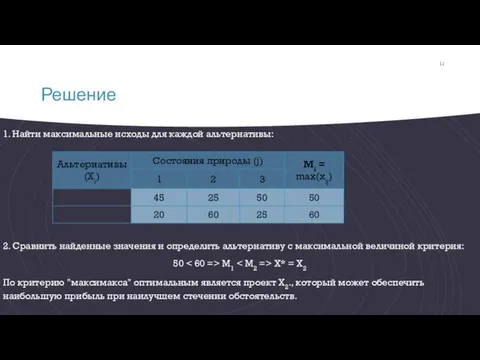

- 11. Решение 1. Найти максимальные исходы для каждой альтернативы: 2. Сравнить найденные значения и определить альтернативу с

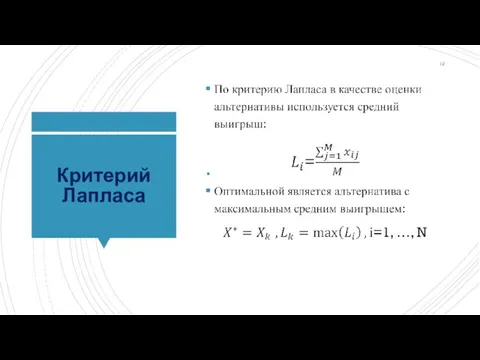

- 12. Критерий Лапласа

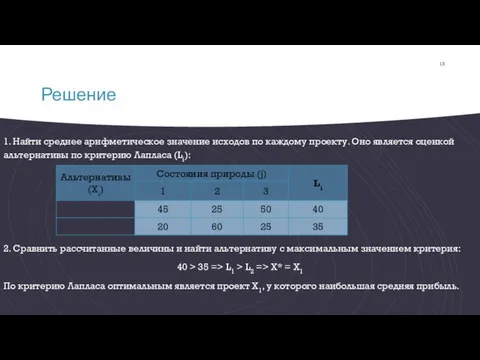

- 13. Решение 1. Найти среднее арифметическое значение исходов по каждому проекту. Оно является оценкой альтернативы по критерию

- 14. Критерий Сэвиджа Оценка альтернатив производится не по исходной матрице, а по так называемой "матрице сожалений" или,

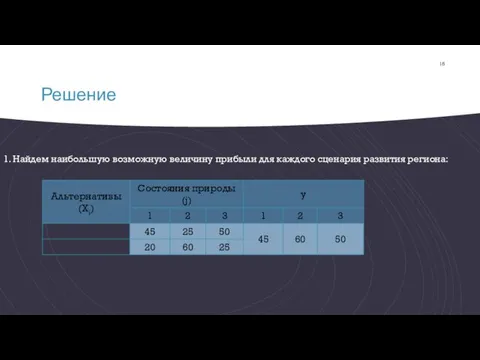

- 15. Решение 1. Найдем наибольшую возможную величину прибыли для каждого сценария развития региона:

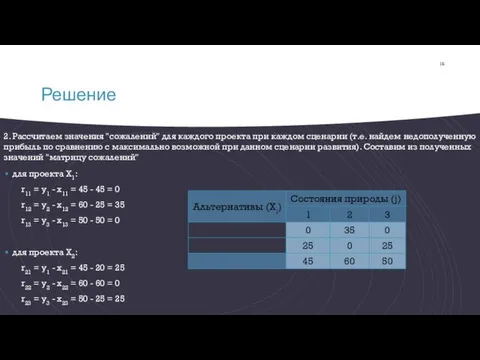

- 16. Решение 2. Рассчитаем значения "сожалений" для каждого проекта при каждом сценарии (т.е. найдем недополученную прибыль по

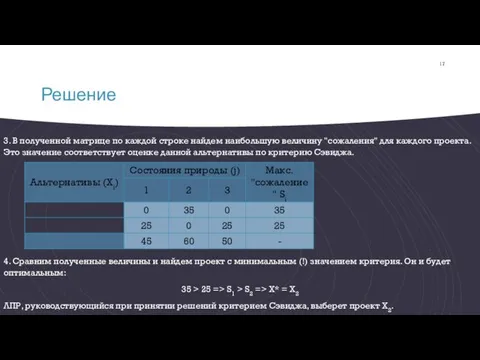

- 17. Решение 3. В полученной матрице по каждой строке найдем наибольшую величину "сожаления" для каждого проекта. Это

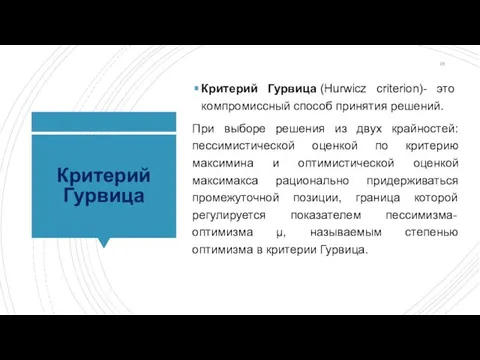

- 18. Критерий Гурвица Критерий Гурвица (Hurwicz criterion)- это компромиссный способ принятия решений. При выборе решения из двух

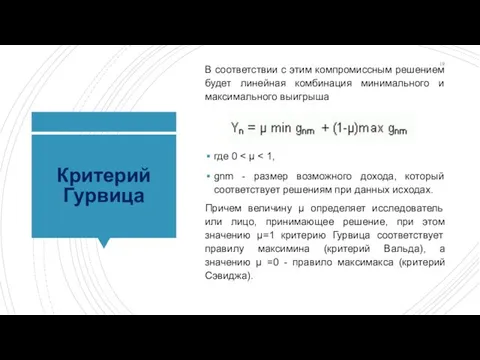

- 19. Критерий Гурвица В соответствии с этим компромиссным решением будет линейная комбинация минимального и максимального выигрыша где

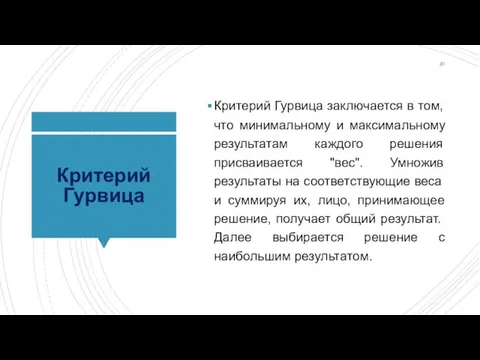

- 20. Критерий Гурвица Критерий Гурвица заключается в том, что минимальному и максимальному результатам каждого решения присваивается "вес".

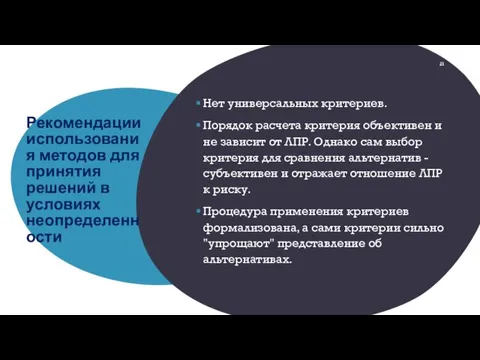

- 21. Рекомендации использования методов для принятия решений в условиях неопределенности Нет универсальных критериев. Порядок расчета критерия объективен

- 23. Скачать презентацию

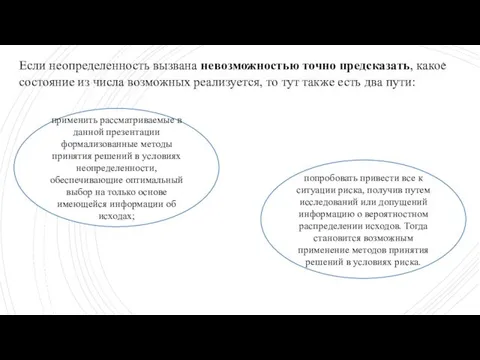

Если неопределенность вызвана невозможностью точно предсказать, какое состояние из числа возможных

Если неопределенность вызвана невозможностью точно предсказать, какое состояние из числа возможных

Основные критерии, используемые в процессе принятия решений в условиях неопределенности, представлены

Основные критерии, используемые в процессе принятия решений в условиях неопределенности, представлены

Критерий Вальда

предполагает, что из всех возможных вариантов «матрицы решений» выбирается

Критерий Вальда

предполагает, что из всех возможных вариантов «матрицы решений» выбирается

Задача

Есть два проекта Х1 и Х2, которые при трех возможных сценариях

Задача

Есть два проекта Х1 и Х2, которые при трех возможных сценариях

Решение

1. Найти минимальные исходы для каждой альтернативы. Это и будут значения

Решение

1. Найти минимальные исходы для каждой альтернативы. Это и будут значения

Критерий «максимакса»

предполагает, что из всех возможных вариантов «матрицы решений» выбирается та

Критерий «максимакса»

предполагает, что из всех возможных вариантов «матрицы решений» выбирается та

Решение

1. Найти максимальные исходы для каждой альтернативы:

2. Сравнить найденные значения

Решение

1. Найти максимальные исходы для каждой альтернативы:

2. Сравнить найденные значения

Критерий Лапласа

Критерий Лапласа

Решение

1. Найти среднее арифметическое значение исходов по каждому проекту. Оно

Решение

1. Найти среднее арифметическое значение исходов по каждому проекту. Оно

Критерий Сэвиджа

Оценка альтернатив производится не по исходной матрице, а по так

Критерий Сэвиджа

Оценка альтернатив производится не по исходной матрице, а по так

Решение

1. Найдем наибольшую возможную величину прибыли для каждого сценария развития

Решение

1. Найдем наибольшую возможную величину прибыли для каждого сценария развития

Решение

2. Рассчитаем значения "сожалений" для каждого проекта при каждом сценарии

Решение

2. Рассчитаем значения "сожалений" для каждого проекта при каждом сценарии

Решение

3. В полученной матрице по каждой строке найдем наибольшую величину

Решение

3. В полученной матрице по каждой строке найдем наибольшую величину

Критерий Гурвица

Критерий Гурвица (Hurwicz criterion)- это компромиссный способ принятия решений.

При выборе

Критерий Гурвица

Критерий Гурвица (Hurwicz criterion)- это компромиссный способ принятия решений.

При выборе

Критерий Гурвица

В соответствии с этим компромиссным решением будет линейная комбинация

Критерий Гурвица

В соответствии с этим компромиссным решением будет линейная комбинация

Критерий Гурвица

Критерий Гурвица заключается в том, что минимальному и максимальному

Критерий Гурвица

Критерий Гурвица заключается в том, что минимальному и максимальному

Рекомендации использования методов для принятия решений в условиях неопределенности

Нет универсальных

Рекомендации использования методов для принятия решений в условиях неопределенности

Нет универсальных

Противоаварийная автоматика

Противоаварийная автоматика Презентация к уроку по географии (7 класс) на тему: Номенклатура Африки

Презентация к уроку по географии (7 класс) на тему: Номенклатура Африки Золотая цепь святости в культуре родного Подмосковья

Золотая цепь святости в культуре родного Подмосковья Тема урока: Раскрытие скобок (5 класс)

Тема урока: Раскрытие скобок (5 класс) Интерактивные возможности PowerPoint

Интерактивные возможности PowerPoint Пассивное использование солнечной энергии

Пассивное использование солнечной энергии Легенды и мифы Китая

Легенды и мифы Китая Обучение грамоте детей с речевыми нарушениями (1-я часть)

Обучение грамоте детей с речевыми нарушениями (1-я часть) Менингококкты инфекция

Менингококкты инфекция Методическая разработка ИГРЫ И СКАЗКИ НАРОДОВ РОССИИ

Методическая разработка ИГРЫ И СКАЗКИ НАРОДОВ РОССИИ Долгосрочная стратегия угледобычи ПСП Шахта Днепровская ПАО ДТЭК Павлоградуголь на период 2011 - 2030 годы

Долгосрочная стратегия угледобычи ПСП Шахта Днепровская ПАО ДТЭК Павлоградуголь на период 2011 - 2030 годы Система сбалансированных показателей. Показатели стратегических финансовых направлений

Система сбалансированных показателей. Показатели стратегических финансовых направлений 17227-integrirovannyj-urok-muzyki-i-okruzhayushchego-mira-po-teme-ty-i-tvoi-druzya.pptx

17227-integrirovannyj-urok-muzyki-i-okruzhayushchego-mira-po-teme-ty-i-tvoi-druzya.pptx В стране дорожных знаков

В стране дорожных знаков Здоровой питание

Здоровой питание Основні засади влади, керівництва та лідерства

Основні засади влади, керівництва та лідерства Проект на тему: О ЧЁМ МОЖЕТ РАССКАЗАТЬ БИБЛИОТЕКА

Проект на тему: О ЧЁМ МОЖЕТ РАССКАЗАТЬ БИБЛИОТЕКА Содержание основных структурных элементов организации расследования

Содержание основных структурных элементов организации расследования Опытно-эксперементальная деятельность по теме: Вода

Опытно-эксперементальная деятельность по теме: Вода Мотивационные структуры молодых ученых и разработчиков

Мотивационные структуры молодых ученых и разработчиков Молекулярно-генетический уровень организации живого

Молекулярно-генетический уровень организации живого Цифровые системы связи

Цифровые системы связи Пневмонии у детей

Пневмонии у детей Изменения в культуре и быте в первой четверти XVIII века

Изменения в культуре и быте в первой четверти XVIII века Работа с родителями!

Работа с родителями! Люди и коты

Люди и коты презентация на тему Игрушки Диск

презентация на тему Игрушки Диск Возможности использования учебного пособия Моя будущая профессия. Тесты по профессиональной ориентации школьников

Возможности использования учебного пособия Моя будущая профессия. Тесты по профессиональной ориентации школьников