- Impôt des personnes physiques. Imposition

Содержание

- 2. IMPOSITION IMPOSITION COMMUNE IMPOSITION COMME ISOLE PARTICULARITES : Année décès, divorce, mariage, séparation de fait)

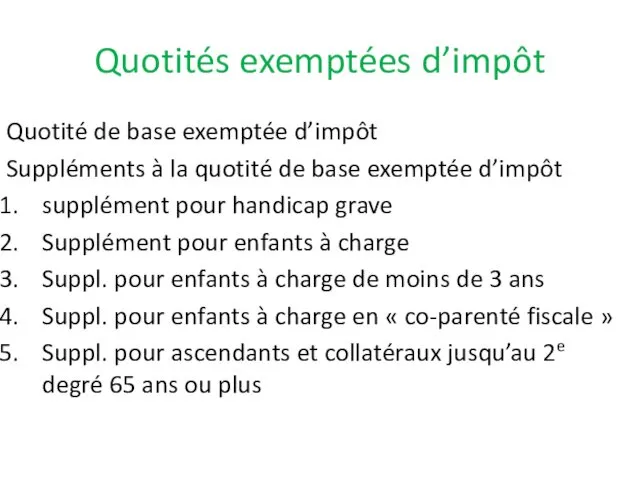

- 3. Quotités exemptées d’impôt Quotité de base exemptée d’impôt Suppléments à la quotité de base exemptée d’impôt

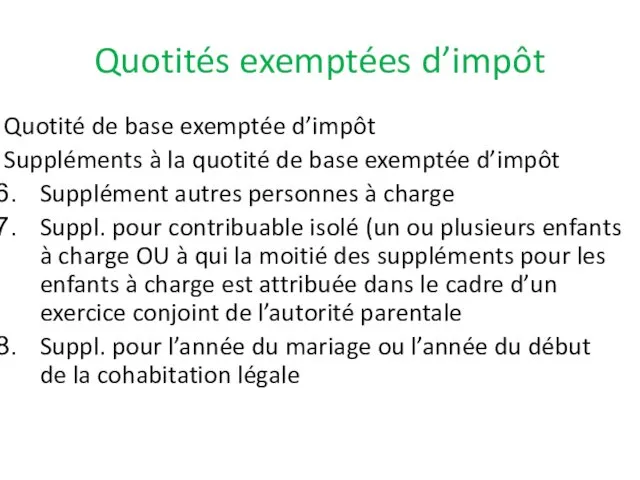

- 4. Quotités exemptées d’impôt Quotité de base exemptée d’impôt Suppléments à la quotité de base exemptée d’impôt

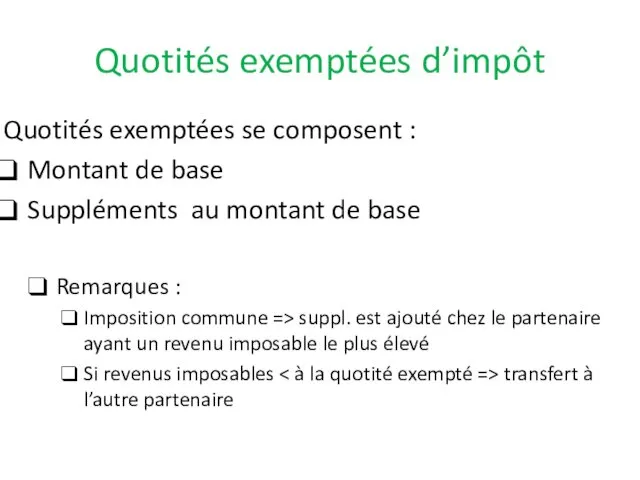

- 5. Quotités exemptées d’impôt Quotités exemptées se composent : Montant de base Suppléments au montant de base

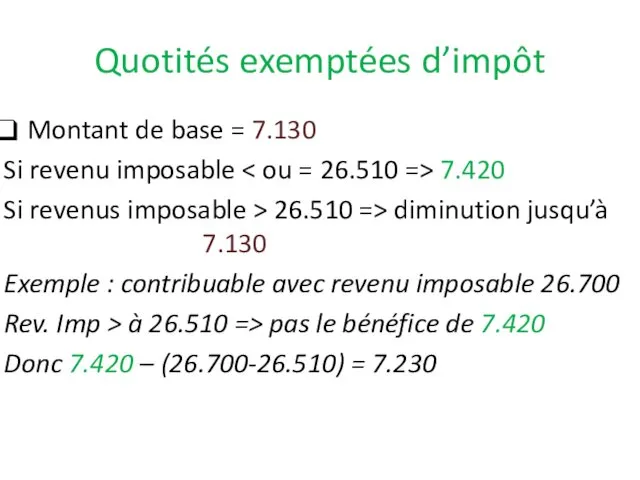

- 6. Quotités exemptées d’impôt Montant de base = 7.130 Si revenu imposable 7.420 Si revenus imposable >

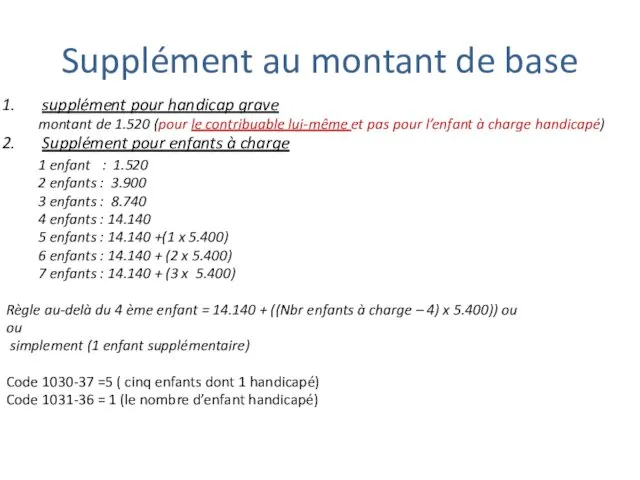

- 7. Supplément au montant de base supplément pour handicap grave montant de 1.520 (pour le contribuable lui-même

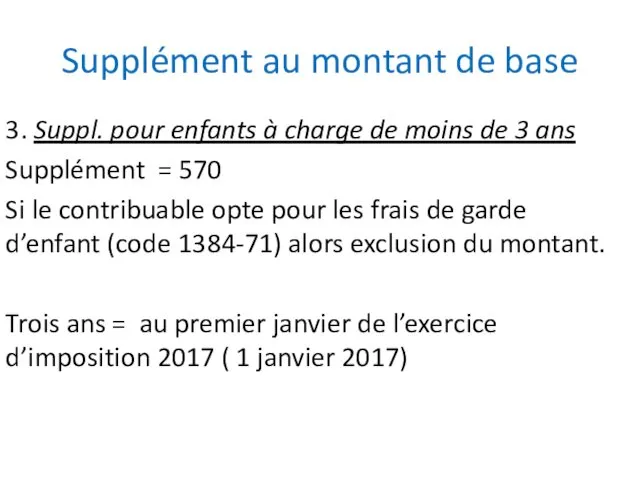

- 8. Supplément au montant de base 3. Suppl. pour enfants à charge de moins de 3 ans

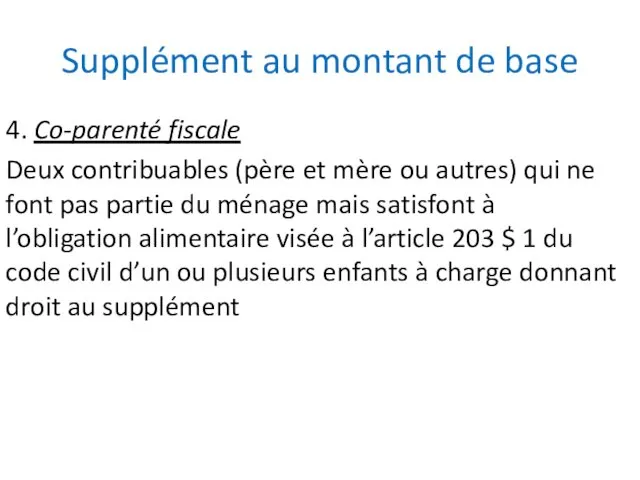

- 9. Supplément au montant de base 4. Co-parenté fiscale Deux contribuables (père et mère ou autres) qui

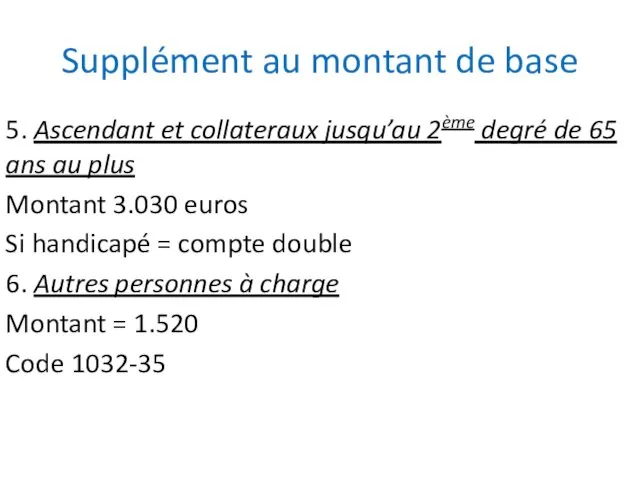

- 10. Supplément au montant de base 5. Ascendant et collateraux jusqu’au 2ème degré de 65 ans au

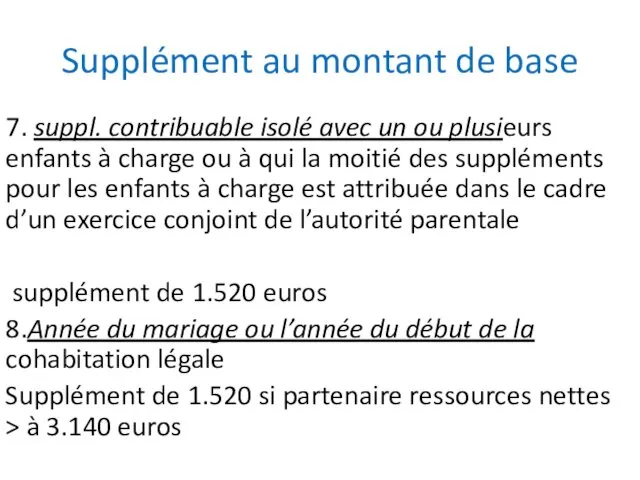

- 11. Supplément au montant de base 7. suppl. contribuable isolé avec un ou plusieurs enfants à charge

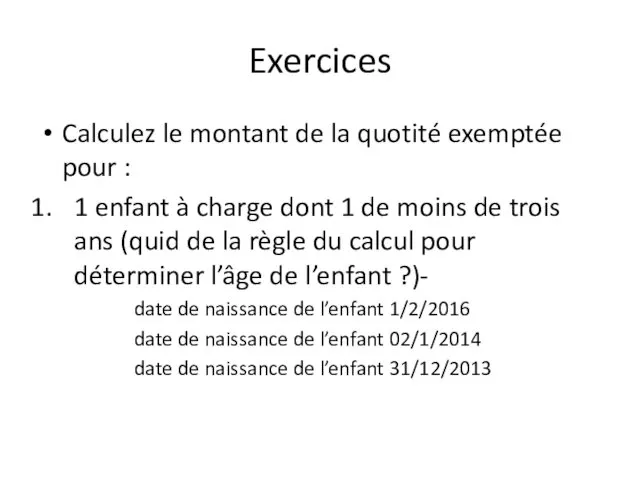

- 12. Exercices Calculez le montant de la quotité exemptée pour : 1 enfant à charge dont 1

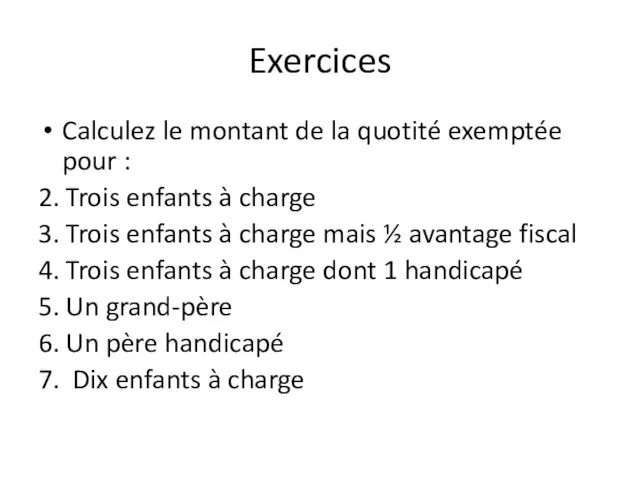

- 13. Exercices Calculez le montant de la quotité exemptée pour : 2. Trois enfants à charge 3.

- 14. Exercices Calculez le montant de la quotité exemptée pour : 8. Dix enfants à charge dont

- 16. Скачать презентацию

IMPOSITION

IMPOSITION COMMUNE

IMPOSITION COMME ISOLE

PARTICULARITES :

Année décès, divorce, mariage, séparation

IMPOSITION

IMPOSITION COMMUNE

IMPOSITION COMME ISOLE

PARTICULARITES :

Année décès, divorce, mariage, séparation

Quotités exemptées d’impôt

Quotité de base exemptée d’impôt

Suppléments à la quotité de

Quotités exemptées d’impôt

Quotité de base exemptée d’impôt

Suppléments à la quotité de

Quotités exemptées d’impôt

Quotité de base exemptée d’impôt

Suppléments à la quotité de

Quotités exemptées d’impôt

Quotité de base exemptée d’impôt

Suppléments à la quotité de

Quotités exemptées d’impôt

Quotités exemptées se composent :

Montant de base

Suppléments au

Quotités exemptées d’impôt

Quotités exemptées se composent :

Montant de base

Suppléments au

Quotités exemptées d’impôt

Montant de base = 7.130

Si revenu imposable <

Quotités exemptées d’impôt

Montant de base = 7.130

Si revenu imposable <

Supplément au montant de base

supplément pour handicap grave

montant de 1.520 (pour

Supplément au montant de base

supplément pour handicap grave

montant de 1.520 (pour

Supplément au montant de base

3. Suppl. pour enfants à charge de

Supplément au montant de base

3. Suppl. pour enfants à charge de

Supplément au montant de base

4. Co-parenté fiscale

Deux contribuables (père et mère

Supplément au montant de base

4. Co-parenté fiscale

Deux contribuables (père et mère

Supplément au montant de base

5. Ascendant et collateraux jusqu’au 2ème degré

Supplément au montant de base

5. Ascendant et collateraux jusqu’au 2ème degré

Supplément au montant de base

7. suppl. contribuable isolé avec un ou

Supplément au montant de base

7. suppl. contribuable isolé avec un ou

Exercices

Calculez le montant de la quotité exemptée pour :

1 enfant à

Exercices

Calculez le montant de la quotité exemptée pour :

1 enfant à

Exercices

Calculez le montant de la quotité exemptée pour :

2. Trois enfants

Exercices

Calculez le montant de la quotité exemptée pour :

2. Trois enfants

Exercices

Calculez le montant de la quotité exemptée pour :

8. Dix enfants

Exercices

Calculez le montant de la quotité exemptée pour :

8. Dix enfants

Лекарственное обеспечение населения РФ

Лекарственное обеспечение населения РФ Песня по картинке

Песня по картинке Презентация по кубановедению на тему…БЕЗ ПРОШЛОГО НЕТ БУДУЩЕГО…

Презентация по кубановедению на тему…БЕЗ ПРОШЛОГО НЕТ БУДУЩЕГО… Свойства тканей. Классификация текстильных волокон

Свойства тканей. Классификация текстильных волокон Модуль. Алгебра

Модуль. Алгебра Организация труда и регламентация работы персонала в организации

Организация труда и регламентация работы персонала в организации Компьютерные вирусы и антивирусные программы Типы компьютерных вирусов

Компьютерные вирусы и антивирусные программы Типы компьютерных вирусов С днём рождения доченька

С днём рождения доченька Доходы организаций (предприятий)

Доходы организаций (предприятий) Университетские аптеки

Университетские аптеки Агентство поддержки молодёжных инициатив. Проблемы и потребности работающей молодежи

Агентство поддержки молодёжных инициатив. Проблемы и потребности работающей молодежи Памятник площадь партизан г. Брянск

Памятник площадь партизан г. Брянск Село Юрьево в Сумской области

Село Юрьево в Сумской области Бертольд Брехт

Бертольд Брехт Ресурсы проекта. Понятие ресурсов

Ресурсы проекта. Понятие ресурсов Гражданская война в России: причины, участники

Гражданская война в России: причины, участники Сучкорезные машины и установки

Сучкорезные машины и установки Шкафы-купе. Ленинградский мебельный завод

Шкафы-купе. Ленинградский мебельный завод Степанов ВКР

Степанов ВКР Организация и эксплуатация парка строительных машин

Организация и эксплуатация парка строительных машин Сборка персонального компьютера за 30 тысяч рублей

Сборка персонального компьютера за 30 тысяч рублей Гимнастика ума

Гимнастика ума Картотека подвижных игр в I младшей группе детского сада

Картотека подвижных игр в I младшей группе детского сада ОСВОЕНИЕ СОДЕРЖАНИЯ ФЕДЕРАЛЬНОГО ГОСУДАРСТВЕННОГО ОБРАЗОВАТЕЛЬНОГО СТАНДАРТА В ДОШКОЛЬНОЙ ОБРАЗОВАТЕЛЬНОЙ ОРГАНИЗАЦИИ

ОСВОЕНИЕ СОДЕРЖАНИЯ ФЕДЕРАЛЬНОГО ГОСУДАРСТВЕННОГО ОБРАЗОВАТЕЛЬНОГО СТАНДАРТА В ДОШКОЛЬНОЙ ОБРАЗОВАТЕЛЬНОЙ ОРГАНИЗАЦИИ Кикбоксинг- это спорт для настоящих мужчин

Кикбоксинг- это спорт для настоящих мужчин Слово армия женского рода

Слово армия женского рода Эколого-флористические исследования травянистых первоцветов

Эколого-флористические исследования травянистых первоцветов Brewers Clarex™ Высокоэффективная фильтрация

Brewers Clarex™ Высокоэффективная фильтрация