- Ресурсы проекта. Понятие ресурсов

Содержание

- 2. РЕСУРСЫ ПРОЕКТА

- 3. ПОНЯТИЕ РЕСУРСОВ Ресурсы производства – это совокупность материальных и финансовых средств, природных, социальных и духовных сил,

- 4. АБСОЛЮТНАЯ И ОТНОСИТЕЛЬНАЯ ОГРАНИЧЕННОСТЬ РЕСУРСОВ Ограниченность ресурсов означает их недостаток по отношению к существующим в них

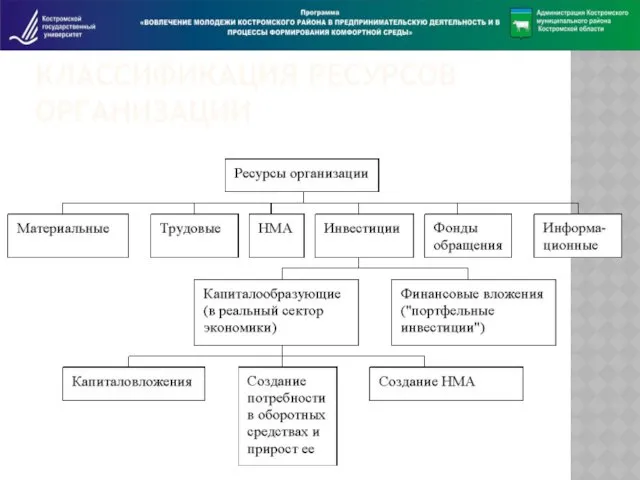

- 5. КЛАССИФИКАЦИЯ РЕСУРСОВ ОРГАНИЗАЦИИ

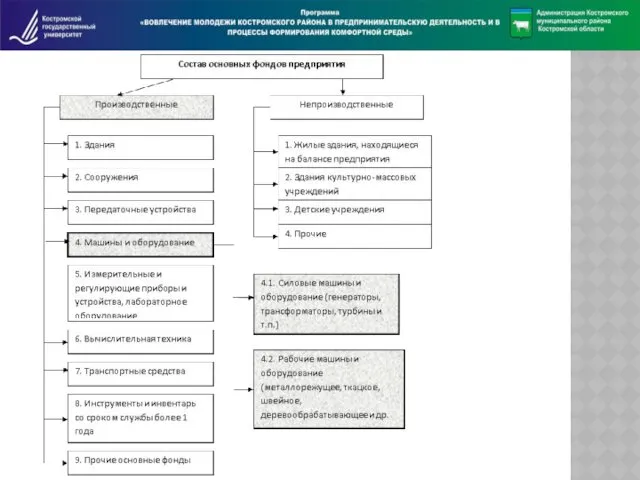

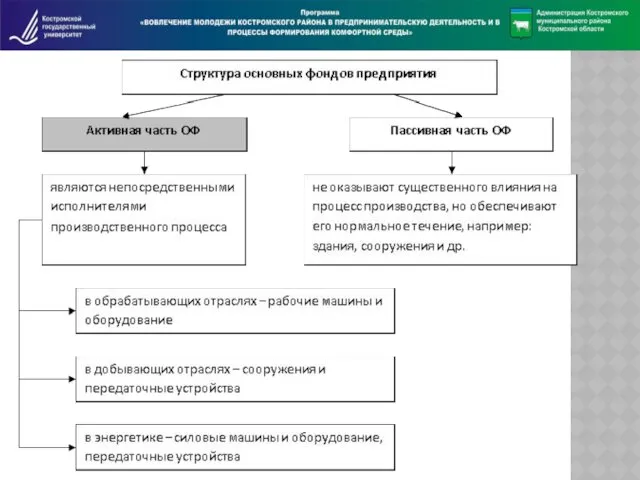

- 6. ВИДЫ РЕСУРСОВ МАТЕРИАЛЬНЫЕ РЕСУРСЫ составляют основу материально-вещественных факторов производства и включают в себя основные и оборотные

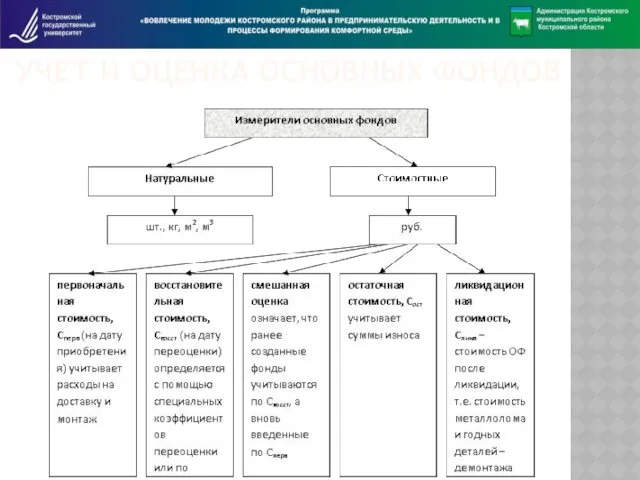

- 9. УЧЕТ И ОЦЕНКА ОСНОВНЫХ ФОНДОВ

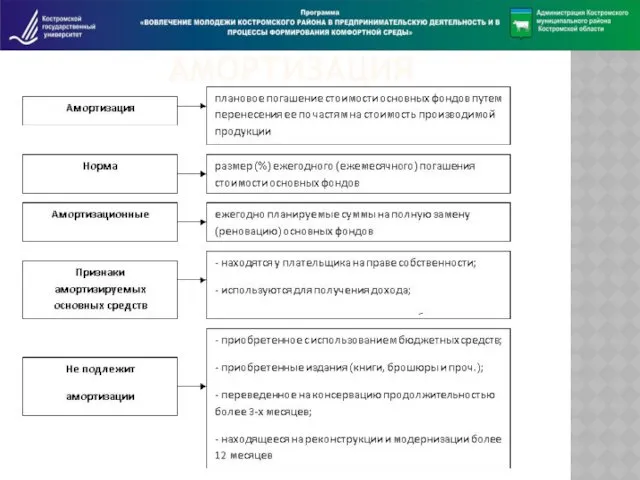

- 10. АМОРТИЗАЦИЯ

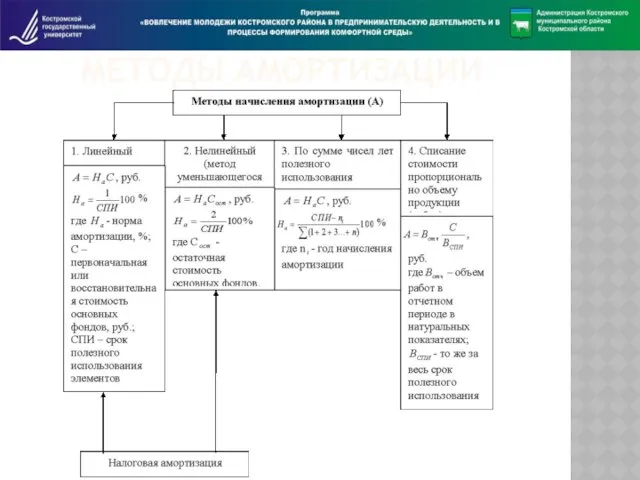

- 11. МЕТОДЫ АМОРТИЗАЦИИ

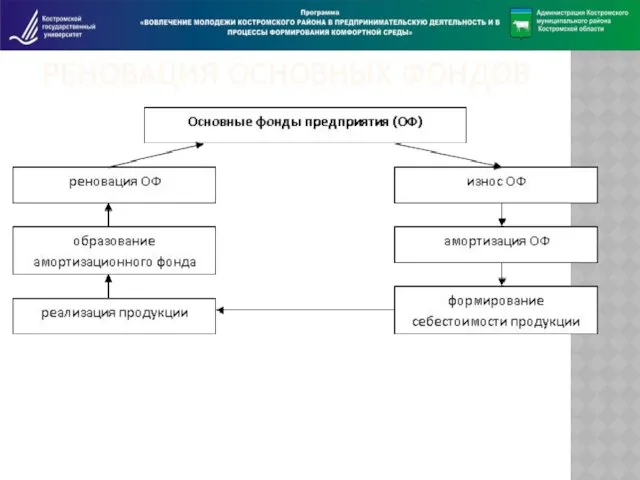

- 12. РЕНОВАЦИЯ ОСНОВНЫХ ФОНДОВ

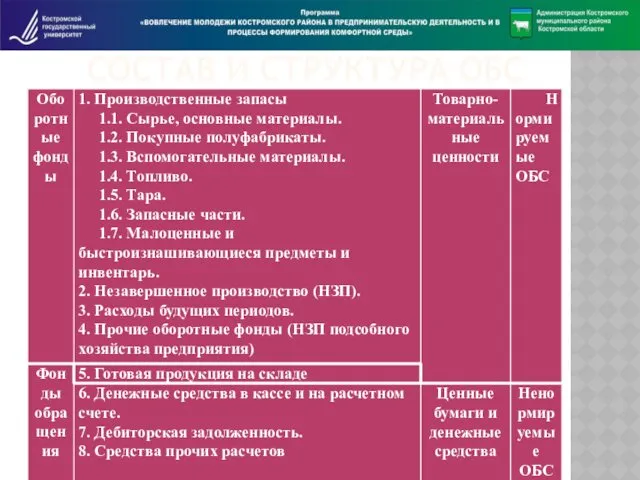

- 13. СОСТАВ И СТРУКТУРА ОБС

- 14. РЫНОК ТРУДА РЫНОК ТРУДА — экономическая среда, на которой в результате конкуренции между экономическими агентами через

- 15. РЫНОК ЗЕМЛИ РЫНОК ЗЕМЛИ — сфера товарного оборота земельных угодий, которые можно использовать либо для земледелия,

- 16. РЫНОК КАПИТАЛА Рынок капиталов (рынок капитала) — часть финансового рынка, на котором обращаются длинные деньги, то

- 17. СОБСТВЕННЫЕ И ЗАЕМНЫЕ СРЕДСТВА СОБСТВЕННЫЙ КАПИТАЛ состоит из: 1. уставный капитал 2. добавочный капитал 3. резервный

- 18. ПРОЦЕНТ, % За упущенную выгоду владельцам денег полагается плата. Эта плата называется процентом. Если для владельца

- 19. ДИСКОНТИРОВАНИЕ ДИСКОНТИРОВАНИЕ — это определение стоимости денежного потока путём приведения стоимости всех выплат к определённому моменту

- 20. ДИСКОНТИРОВАНИЕ future value (FV) и present value (PV). 2500 долларов – это FV, то есть стоимость

- 21. ФИНАНСОВЫЕ ХАРАКТЕРИСТИКИ РЕАЛИЗАЦИИ ПРОЕКТА

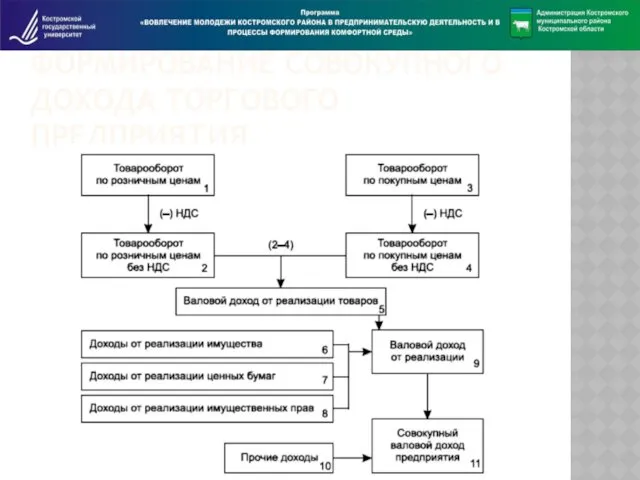

- 22. ФОРМИРОВАНИЕ СОВОКУПНОГО ДОХОДА ТОРГОВОГО ПРЕДПРИЯТИЯ

- 23. ФОРМИРОВАНИЕ ЧИСТОЙ ВЫРУЧКИ

- 24. СТРУКТУРА СЕБЕСТОИМОСТИ СЕБЕСТОИМОСТЬ — это стоимостная оценка используемых в производстве продукции (работ, услуг) природных ресурсов, сырья,

- 25. СТРУКТУРА СЕБЕСТОИМОСТИ ПО ЭЛЕМЕНТАМ ЗАТРАТ I Материальные затраты: 1) Сырье, материалы, комплектующие изделия и т. д.;

- 26. СТРУКТУРА СЕБЕСТОИМОСТИ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ 1) Материалы, прочее (комплектующие, полуфабрикаты, агрегаты, узлы и т. д.) 2)

- 27. ПЕРЕМЕННЫЕ ЗАТРАТЫ ПЕРЕМЕ́ННЫЕ ЗАТРАТЫ (англ. variable cost, VC) — затраты, величина которых зависит от объёма выпуска

- 28. ПОСТОЯННЫЕ ЗАРАТЫ ПОСТОЯ́ННЫЕ ЗАТРА́ТЫ (англ. fixed cost[1]) — элемент модели точки безубыточности, представляющий собой затраты, которые

- 29. ТОЧКА БЕЗУБЫТОЧНОСТИ ТОЧКА БЕЗУБЫТОЧНОСТИ — объём производства и реализации продукции, при котором РАСХОДЫ будут компенсированы ДОХОДАМИ,

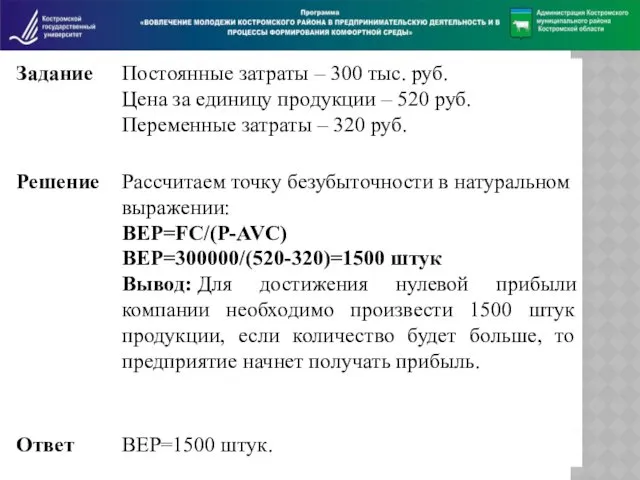

- 30. РАСЧЕТ ТОЧКИ БЕЗУБЫТОЧНОСТИ В НАТУРАЛЬНОМ ВЫРАЖЕНИИ

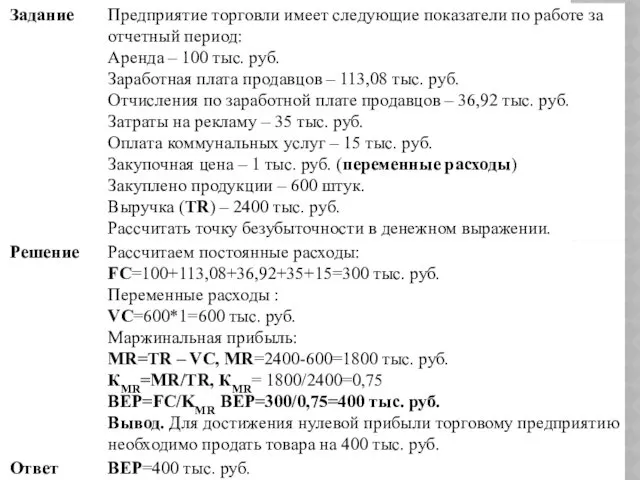

- 32. РАСЧЕТ ТОЧКИ БЕЗУБЫТОЧНОСТИ В ДЕНЕЖНОМ ВЫРАЖЕНИИ

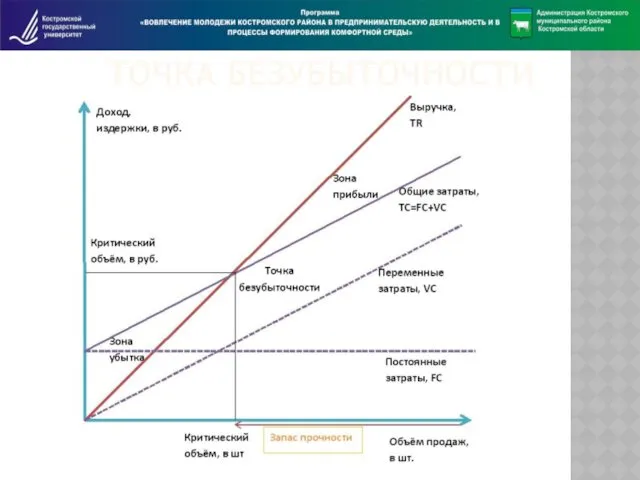

- 34. РАСЧЕТ ТОЧКИ БЕЗУБЫТОЧНОСТИ ГРАФИЧЕСКИМ МЕТОДОМ

- 35. ТОЧКА БЕЗУБЫТОЧНОСТИ

- 37. Скачать презентацию

РЕСУРСЫ ПРОЕКТА

РЕСУРСЫ ПРОЕКТА

ПОНЯТИЕ РЕСУРСОВ

Ресурсы производства – это совокупность материальных и финансовых средств, природных,

ПОНЯТИЕ РЕСУРСОВ

Ресурсы производства – это совокупность материальных и финансовых средств, природных,

АБСОЛЮТНАЯ И ОТНОСИТЕЛЬНАЯ ОГРАНИЧЕННОСТЬ РЕСУРСОВ

Ограниченность ресурсов означает их недостаток по отношению

АБСОЛЮТНАЯ И ОТНОСИТЕЛЬНАЯ ОГРАНИЧЕННОСТЬ РЕСУРСОВ

Ограниченность ресурсов означает их недостаток по отношению

КЛАССИФИКАЦИЯ РЕСУРСОВ ОРГАНИЗАЦИИ

КЛАССИФИКАЦИЯ РЕСУРСОВ ОРГАНИЗАЦИИ

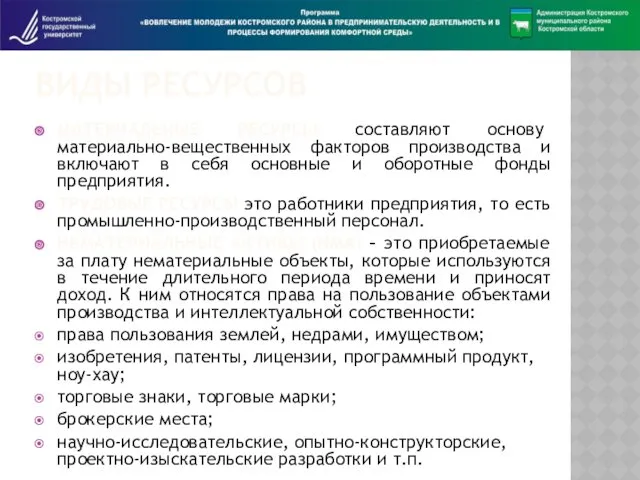

ВИДЫ РЕСУРСОВ

МАТЕРИАЛЬНЫЕ РЕСУРСЫ составляют основу материально-вещественных факторов производства и включают в

ВИДЫ РЕСУРСОВ

МАТЕРИАЛЬНЫЕ РЕСУРСЫ составляют основу материально-вещественных факторов производства и включают в

УЧЕТ И ОЦЕНКА ОСНОВНЫХ ФОНДОВ

УЧЕТ И ОЦЕНКА ОСНОВНЫХ ФОНДОВ

АМОРТИЗАЦИЯ

АМОРТИЗАЦИЯ

МЕТОДЫ АМОРТИЗАЦИИ

МЕТОДЫ АМОРТИЗАЦИИ

РЕНОВАЦИЯ ОСНОВНЫХ ФОНДОВ

РЕНОВАЦИЯ ОСНОВНЫХ ФОНДОВ

СОСТАВ И СТРУКТУРА ОБС

СОСТАВ И СТРУКТУРА ОБС

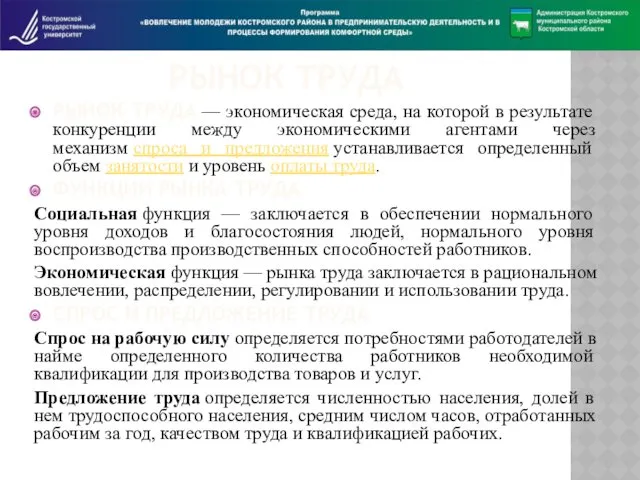

РЫНОК ТРУДА

РЫНОК ТРУДА — экономическая среда, на которой в результате конкуренции между

РЫНОК ТРУДА

РЫНОК ТРУДА — экономическая среда, на которой в результате конкуренции между

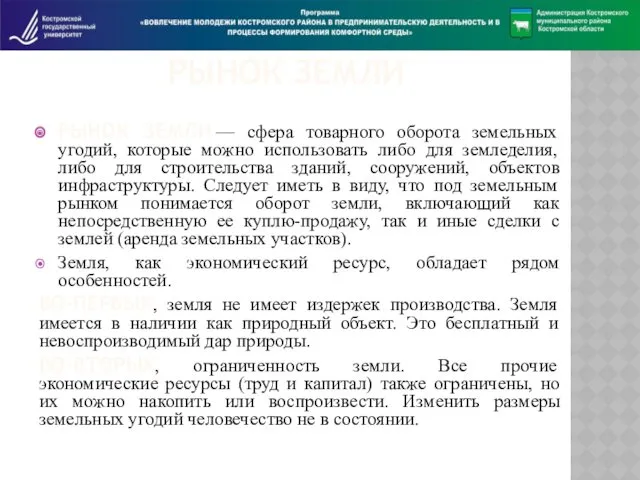

РЫНОК ЗЕМЛИ

РЫНОК ЗЕМЛИ — сфера товарного оборота земельных угодий, которые можно использовать

РЫНОК ЗЕМЛИ

РЫНОК ЗЕМЛИ — сфера товарного оборота земельных угодий, которые можно использовать

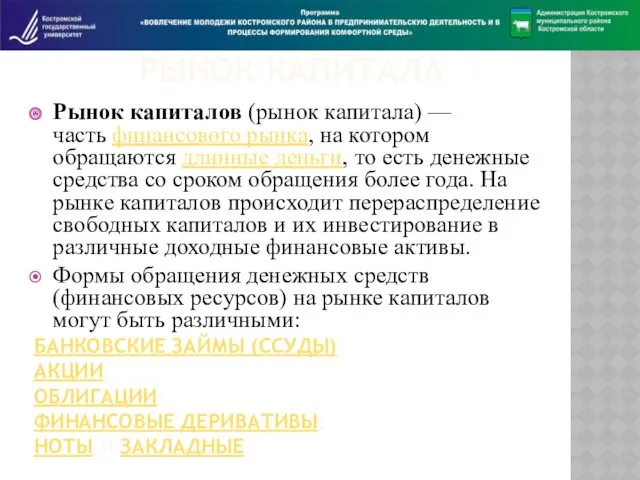

РЫНОК КАПИТАЛА

Рынок капиталов (рынок капитала) — часть финансового рынка, на котором обращаются длинные деньги, то

РЫНОК КАПИТАЛА

Рынок капиталов (рынок капитала) — часть финансового рынка, на котором обращаются длинные деньги, то

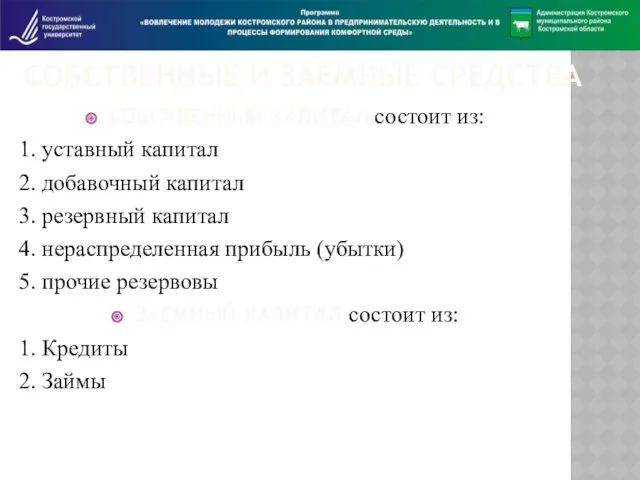

СОБСТВЕННЫЕ И ЗАЕМНЫЕ СРЕДСТВА

СОБСТВЕННЫЙ КАПИТАЛ состоит из:

1. уставный капитал

2. добавочный капитал

3.

СОБСТВЕННЫЕ И ЗАЕМНЫЕ СРЕДСТВА

СОБСТВЕННЫЙ КАПИТАЛ состоит из:

1. уставный капитал

2. добавочный капитал

3.

ПРОЦЕНТ, %

За упущенную выгоду владельцам денег полагается плата.

Эта плата называется процентом.

Если

ПРОЦЕНТ, %

За упущенную выгоду владельцам денег полагается плата.

Эта плата называется процентом.

Если

ДИСКОНТИРОВАНИЕ

ДИСКОНТИРОВАНИЕ — это определение стоимости денежного потока путём приведения стоимости всех выплат к определённому

ДИСКОНТИРОВАНИЕ

ДИСКОНТИРОВАНИЕ — это определение стоимости денежного потока путём приведения стоимости всех выплат к определённому

ДИСКОНТИРОВАНИЕ

future value (FV) и present value (PV).

2500 долларов – это FV, то

ДИСКОНТИРОВАНИЕ

future value (FV) и present value (PV).

2500 долларов – это FV, то

ФИНАНСОВЫЕ ХАРАКТЕРИСТИКИ РЕАЛИЗАЦИИ ПРОЕКТА

ФИНАНСОВЫЕ ХАРАКТЕРИСТИКИ РЕАЛИЗАЦИИ ПРОЕКТА

ФОРМИРОВАНИЕ СОВОКУПНОГО ДОХОДА ТОРГОВОГО ПРЕДПРИЯТИЯ

ФОРМИРОВАНИЕ СОВОКУПНОГО ДОХОДА ТОРГОВОГО ПРЕДПРИЯТИЯ

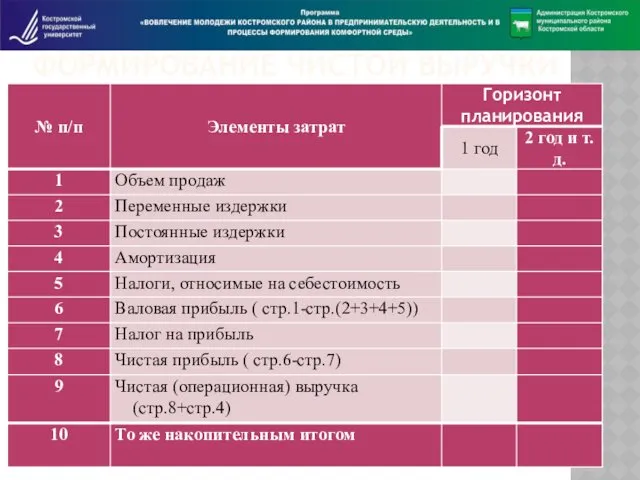

ФОРМИРОВАНИЕ ЧИСТОЙ ВЫРУЧКИ

ФОРМИРОВАНИЕ ЧИСТОЙ ВЫРУЧКИ

СТРУКТУРА СЕБЕСТОИМОСТИ

СЕБЕСТОИМОСТЬ — это стоимостная оценка используемых в производстве продукции (работ, услуг)

СТРУКТУРА СЕБЕСТОИМОСТИ

СЕБЕСТОИМОСТЬ — это стоимостная оценка используемых в производстве продукции (работ, услуг)

СТРУКТУРА СЕБЕСТОИМОСТИ ПО ЭЛЕМЕНТАМ ЗАТРАТ

I Материальные затраты:

1) Сырье, материалы, комплектующие изделия

СТРУКТУРА СЕБЕСТОИМОСТИ ПО ЭЛЕМЕНТАМ ЗАТРАТ

I Материальные затраты:

1) Сырье, материалы, комплектующие изделия

СТРУКТУРА СЕБЕСТОИМОСТИ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ

1) Материалы, прочее (комплектующие, полуфабрикаты, агрегаты, узлы

СТРУКТУРА СЕБЕСТОИМОСТИ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ

1) Материалы, прочее (комплектующие, полуфабрикаты, агрегаты, узлы

ПЕРЕМЕННЫЕ ЗАТРАТЫ

ПЕРЕМЕ́ННЫЕ ЗАТРАТЫ (англ. variable cost, VC) — затраты, величина которых зависит от объёма выпуска продукции.

ПЕРЕМЕННЫЕ ЗАТРАТЫ

ПЕРЕМЕ́ННЫЕ ЗАТРАТЫ (англ. variable cost, VC) — затраты, величина которых зависит от объёма выпуска продукции.

![ПОСТОЯННЫЕ ЗАРАТЫ ПОСТОЯ́ННЫЕ ЗАТРА́ТЫ (англ. fixed cost[1]) — элемент модели](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/74262/slide-27.jpg)

ПОСТОЯННЫЕ ЗАРАТЫ

ПОСТОЯ́ННЫЕ ЗАТРА́ТЫ (англ. fixed cost[1]) — элемент модели точки безубыточности, представляющий собой затраты, которые не

ПОСТОЯННЫЕ ЗАРАТЫ

ПОСТОЯ́ННЫЕ ЗАТРА́ТЫ (англ. fixed cost[1]) — элемент модели точки безубыточности, представляющий собой затраты, которые не

ТОЧКА БЕЗУБЫТОЧНОСТИ

ТОЧКА БЕЗУБЫТОЧНОСТИ — объём производства и реализации продукции, при котором РАСХОДЫ будут компенсированы ДОХОДАМИ,

ТОЧКА БЕЗУБЫТОЧНОСТИ

ТОЧКА БЕЗУБЫТОЧНОСТИ — объём производства и реализации продукции, при котором РАСХОДЫ будут компенсированы ДОХОДАМИ,

РАСЧЕТ ТОЧКИ БЕЗУБЫТОЧНОСТИ В НАТУРАЛЬНОМ ВЫРАЖЕНИИ

РАСЧЕТ ТОЧКИ БЕЗУБЫТОЧНОСТИ В НАТУРАЛЬНОМ ВЫРАЖЕНИИ

РАСЧЕТ ТОЧКИ БЕЗУБЫТОЧНОСТИ В ДЕНЕЖНОМ ВЫРАЖЕНИИ

РАСЧЕТ ТОЧКИ БЕЗУБЫТОЧНОСТИ В ДЕНЕЖНОМ ВЫРАЖЕНИИ

РАСЧЕТ ТОЧКИ БЕЗУБЫТОЧНОСТИ ГРАФИЧЕСКИМ МЕТОДОМ

РАСЧЕТ ТОЧКИ БЕЗУБЫТОЧНОСТИ ГРАФИЧЕСКИМ МЕТОДОМ

ТОЧКА БЕЗУБЫТОЧНОСТИ

ТОЧКА БЕЗУБЫТОЧНОСТИ

Компьютерные вирусы

Компьютерные вирусы Компьютеризация процесса обучения

Компьютеризация процесса обучения Завершення Першої світової війни та її підсумки

Завершення Першої світової війни та її підсумки Виды литья

Виды литья Оксиды. Химические свойства

Оксиды. Химические свойства Международный день толерантности

Международный день толерантности Классификация и маркировка цветных сплавов

Классификация и маркировка цветных сплавов Увольнение с военной службы и пребывание в запасе

Увольнение с военной службы и пребывание в запасе Павло Тичина. Справжній співець природи

Павло Тичина. Справжній співець природи Виды статистических методов контроля качества: гистограмма и расслоение

Виды статистических методов контроля качества: гистограмма и расслоение Интернет-фильтры (памятка-презентация)

Интернет-фильтры (памятка-презентация) Поражение сердечно-сосудистой системы при антифосфолипидном синдроме

Поражение сердечно-сосудистой системы при антифосфолипидном синдроме Система учёта электроэнергии Меркурий SPRINT и счётчики Меркурий 208 и 238 с модемами PLC-III и RF-868

Система учёта электроэнергии Меркурий SPRINT и счётчики Меркурий 208 и 238 с модемами PLC-III и RF-868 Конспект урока по ОРКСЭ Диск

Конспект урока по ОРКСЭ Диск Коса - девичья краса

Коса - девичья краса Production & Logistics Automation

Production & Logistics Automation 2_5260582184451840155

2_5260582184451840155 Православные иконы

Православные иконы Заокский район и поселок Заокский-наша малая Родина

Заокский район и поселок Заокский-наша малая Родина Архитектура и аппаратные средства персонального компьютера

Архитектура и аппаратные средства персонального компьютера Призма

Призма Презентации по ЗОЖ

Презентации по ЗОЖ Музейная педагогика в ДОУ (презентация)

Музейная педагогика в ДОУ (презентация) Презентация Берегите воду

Презентация Берегите воду Новые технологии Loesche Group в цементной промышленности

Новые технологии Loesche Group в цементной промышленности Зрительная гимнастика Базарного

Зрительная гимнастика Базарного Повторение. Начальные геометрические сведения

Повторение. Начальные геометрические сведения Алгоритм работы вожатого в организационный период

Алгоритм работы вожатого в организационный период