- Информация, неопределенность и риск в экономике

Содержание

- 2. Полная информированность экономических субъектов как условие экономического оптимума. Выбор в условиях неопределенности. Понятие асимметричной информации.

- 3. Информация - это сведения об окружающем мире и протекающих в нем процессах, воспринимаемые человеком или специальными

- 4. Асимметричная информация: ситуация, в которой часть участников сделки владеет важной информацией, которой не владеют другие заинтересованные

- 5. Неопределенность может возникнуть: вследствие недостаточной разработанности методов познания экономической действительности; из-за недостатка статистической информации; просчетов ранее

- 6. Причины появления асимметричной информации: Для проведения соответствующего маркетингового исследования необходимы денежные средства Сбору информации объективно препятствуют

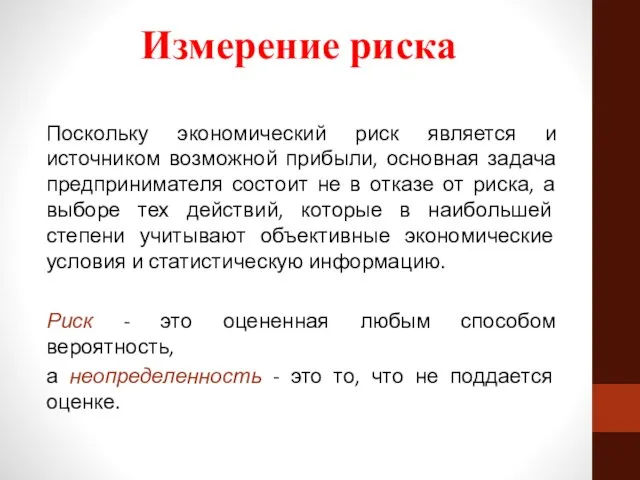

- 7. Экономический риск - система средств и способов, используемых субъектами хозяйствования в целях преодоления неопределенности и обеспечения

- 8. Экономические риски выполняют ряд функций:

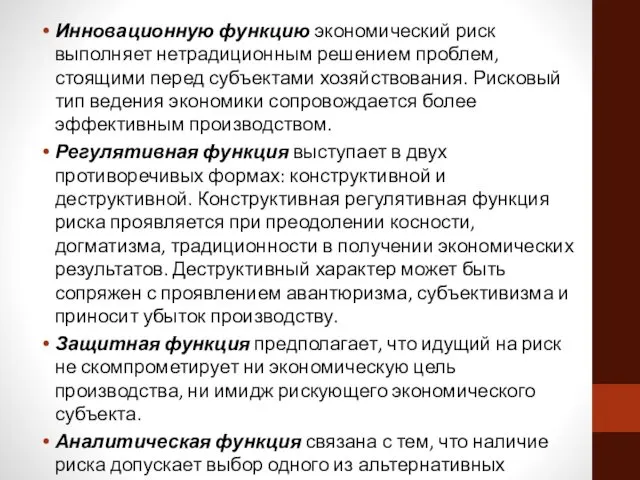

- 9. Инновационную функцию экономический риск выполняет нетрадиционным решением проблем, стоящими перед субъектами хозяйствования. Рисковый тип ведения экономики

- 10. Измерение риска Поскольку экономический риск является и источником возможной прибыли, основная задача предпринимателя состоит не в

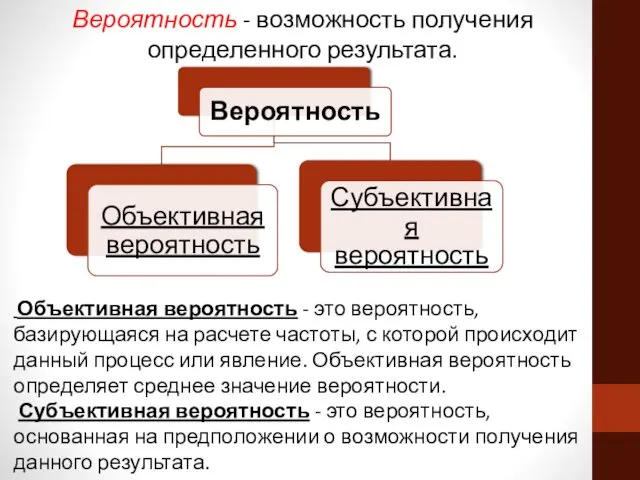

- 11. Вероятность - возможность получения определенного результата. Объективная вероятность - это вероятность, базирующаяся на расчете частоты, с

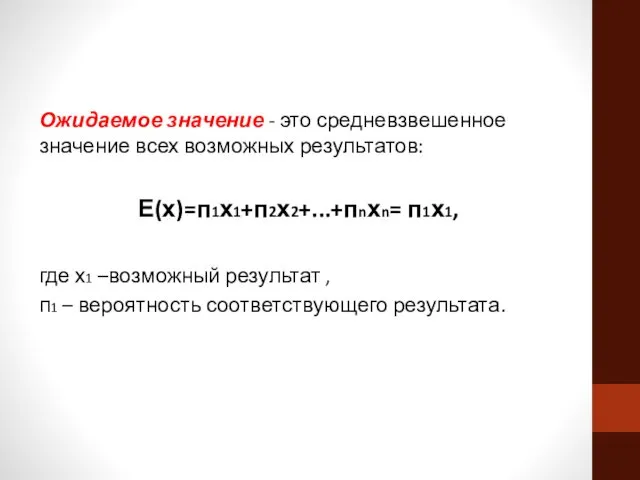

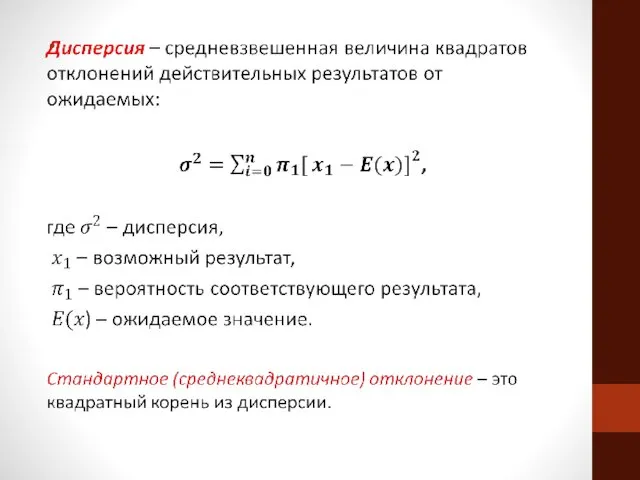

- 12. Ожидаемое значение - это средневзвешенное значение всех возможных результатов: Е(х)=п1х1+п2х2+...+пnхn= п1х1, где х1 –возможный результат ,

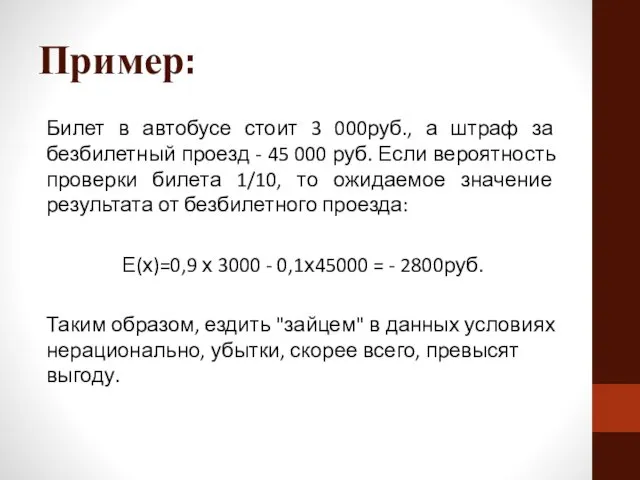

- 13. Пример: Билет в автобусе стоит 3 000руб., а штраф за безбилетный проезд - 45 000 руб.

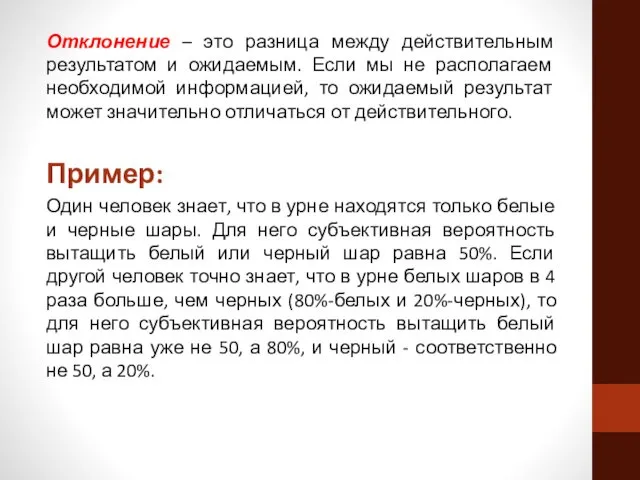

- 14. Отклонение – это разница между действительным результатом и ожидаемым. Если мы не располагаем необходимой информацией, то

- 16. Отношение к риску Противником риска считается человек, который при данном ожидаемом доходе предпочтет определенный, гарантированный результат

- 17. Нерасположенность к риску Общая полезность 60 47 0 20 40 Доход (тыс. долл. )

- 18. Нейтральным к риску считается человек, который при данном ожидаемом доходе безразличен к выбору между гарантированным и

- 19. Нейтральность к риску Общая полезность 60 45 30 0 20 30 40 Доход (тыс. долл.)

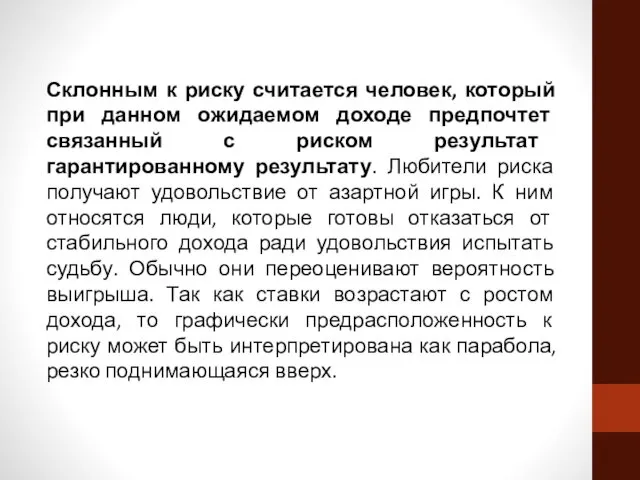

- 20. Склонным к риску считается человек, который при данном ожидаемом доходе предпочтет связанный с риском результат гарантированному

- 21. Склонность к риску Общая полезность 64 30 12 0 20 30 40 Доход (тыс. долл.)

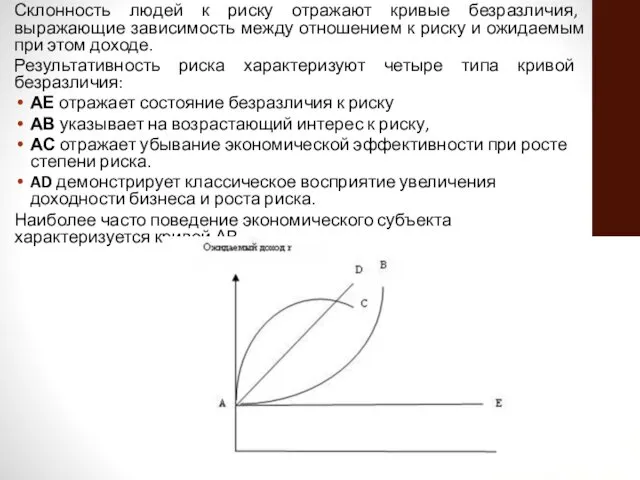

- 22. Склонность людей к риску отражают кривые безразличия, выражающие зависимость между отношением к риску и ожидаемым при

- 23. 2. Рынки с асимметричной информацией. Отрицательный отбор. Реакция рынка на отрицательный отбор. Роль рыночных сигналов в

- 24. Рынок с асимметричной информацией - это такой рынок, на котором одни участники (как правило, меньшая часть)

- 25. • Магазины розничной торговли: компенсирует ли вам магазин стоимость дефектного товара или разрешит вернуть его? Сам

- 26. Причины появления асимметричной информации: Для проведения соответствующего маркетингового исследования необходимы денежные средства Сбору информации объективно препятствуют

- 27. ПРИМЕРЫ Продавцы продукции знают о товаре больше, они располагают конкретной информацией о товаре, покупатели оценивают его

- 28. ВЫДЕЛЯЮТ ДВА ВИДА ИНФОРМАЦИОННОЙ АСИММЕТРИИ: СКРЫТЫЕ ХАРАКТЕРИСТИКИ (ОТРИЦАТЕЛЬНЫЙ ОТБОР) СКРЫТЫЕ ДЕЙСТВИЯ (МОРАЛЬНЫЙ РИСК)

- 29. Существуют несколько основных проблем, возникающих на рынках из-за асимметрии информации: проблема неблагоприятного отбора (adverse selection); проблема

- 30. ОТРИЦАТЕЛЬНЫЙ ОТБОР – СИТУАЦИЯ, ПРИ КОТОРОЙ НЕИНФОРМИРОВАННАЯ СТОРОНА ИМЕЕТ ДЕЛО СОВЕРШЕННО НЕ С ТЕМИ ЛЮДЬМИ, С

- 31. МОРАЛЬНЫЙ РИСК – ЯВЛЕНИЕ, СВЯЗАННОЕ СО СКРЫТЫМИ ДЕЙСТВИЯМИ, КОГДА ИНФОРМИРОВАННАЯ СТОРОНА МОЖЕТ ПРЕДПРИНЯТЬ «НЕПРАВИЛЬНЫЕ» ДЕЙСТВИЯ, А

- 32. Отрицательный отбор - такой процесс, в результате которого в добровольных сделках, скорее всего, примут участие «нежелательные»

- 33. Наиболее характерным примером рынка с ассиметричной информацией является рынок страховых услуг. На нем риски высокой степени

- 34. Рыночные сигналы Важным механизмом, посредством которого продавцы и покупатели борются с проблемой ассиметричной информации, являются рыночные

- 35. Сигналы должны обеспечивать реализацию двух принципов: 1. Принцип полного раскрытия – если одни лица используют сигналы,

- 36. Пример: Предположим, что фирме требуются два дополнительных работника. Оба потенциальных работника лучше знают о своих способностях

- 37. Однако, такой вариант невозможен по двум основаниям: Во-первых, уволить работника можно лишь после того, как он

- 38. В связи с этим фирме нужно знать способности потенциальных работников до их найма. Но каким образом

- 39. Образование Образование - это тот сигнал для фирм, который позволяет судить о трудовых возможностях работников, их

- 40. Роль рыночных сигналов Рыночные сигналы играют существенную роль не только на рынке труда, но и на

- 41. Таким образом, потребители справедливо рассматривают длительные гарантии как сигнал о высоком качестве товаров и соглашаются платить

- 42. Есть много ситуаций, при которых работник может обмануть работодателя. Во избежание подобных ситуаций используются сигналы, позволяющие

- 43. Практический путь решения – установление нанимаемому работнику начальной ставки, которая была бы ниже стоимости создаваемого им

- 44. Государство может оказывать частным специализированным учреждениям содействие в проверке качества товаров и услуг. Кроме стандартизации и

- 45. Фирмам, не делающим ставки на будущее, выгодней продавать товары низкого качества, которые имеют хороший сбыт в

- 46. 3. Моральный риск. Проблема «принципал-агент». Проблема нанимателя и нанятого. Гарантии и поручительства. Моральный риск и рынок

- 47. Моральный риск — это действия экономических агентов по максимизации их собственной полезности в ущерб другим в

- 48. Ситуации, в которых возникает моральный риск, характеризуются сочетанием следующих условий:

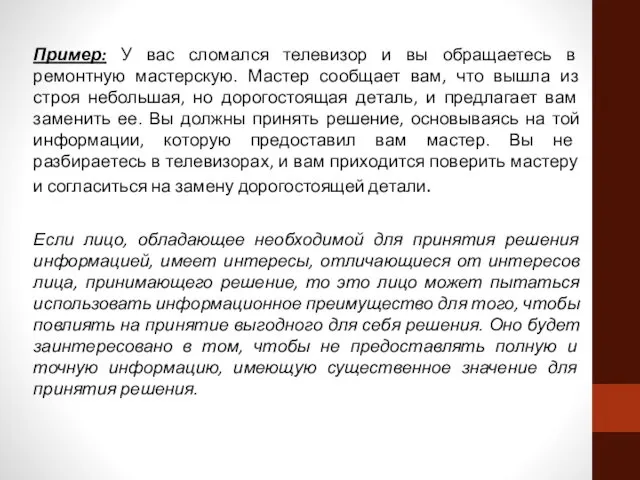

- 49. Пример: У вас сломался телевизор и вы обращаетесь в ремонтную мастерскую. Мастер сообщает вам, что вышла

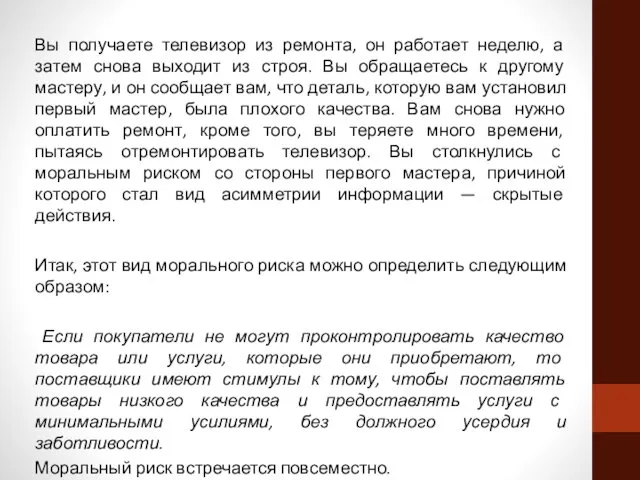

- 50. Вы получаете телевизор из ремонта, он работает неделю, а затем снова выходит из строя. Вы обращаетесь

- 51. Проблема «принципал-агент» возникает из-за асимметрии информации, которая складывается при наличии двух условий:

- 52. Принципал может оказаться перед угрозой серьезных потерь. Благополучие его зависит от действий агента. Издержки в агентских

- 53. Проблема нанимателя и нанятого Труд – ресурс особый в том отношении, что он не может быть

- 54. Рынок страхования Страховой бизнес - часть финансового рынка. Характерные особенности сферы страхования:

- 55. Страхование – это: процедура, позволяющая индивиду обменять риск больших потерь на определенность малых; основная форма учета

- 56. Объект купли-продажи - услуги по страховой защите. Объект страховой защиты по социальному и личному страхованию -

- 57. К не подлежащим страхованию (не страхуемым) относятся риски, связанные с событиями, случающимися слишком редко, чтобы их

- 58. Способы снижения риска или способы страхования:

- 59. Поручительства и гарантии Важной мерой борьбы с асимметрией информации и моральным риском являются рыночные сигналы: гарантии

- 60. Договор поручительства порождает личное обязательство лица, за счет имущества которого, наряду с имуществом должника, могут быть

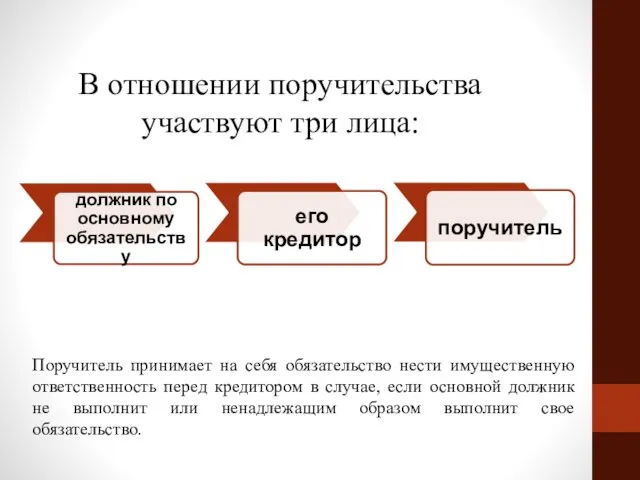

- 61. В отношении поручительства участвуют три лица: Поручитель принимает на себя обязательство нести имущественную ответственность перед кредитором

- 62. Обязательство поручителя является безотзывным, так как односторонний отказ от исполнения обязательства и одностороннее изменение его условий

- 63. Гарантии Гарант обязывается перед кредитором другого лица (должника) отвечать за исполнение обязательства этого лица полностью или

- 64. 4. Асимметричная информация как причина государственного микроэкономического регулирования

- 65. В последнее время экономика информации стала интенсивно развивающейся отраслью микроэкономики. В круг проблем этой отрасли входят

- 66. Деятельность государства Регулирование цен со стороны государства преследует цель предотвратить использование производителями низкокачественной продукции преимущества в

- 67. Примером регулирования цен в Республике Беларусь является установление минимальных предельных цен на алкогольную продукцию. Однако, эффективность

- 68. В ряде случаев действенными инструментами, позволяющими блокировать последствия асимметричной информации, являются различные виды государственного контроля за

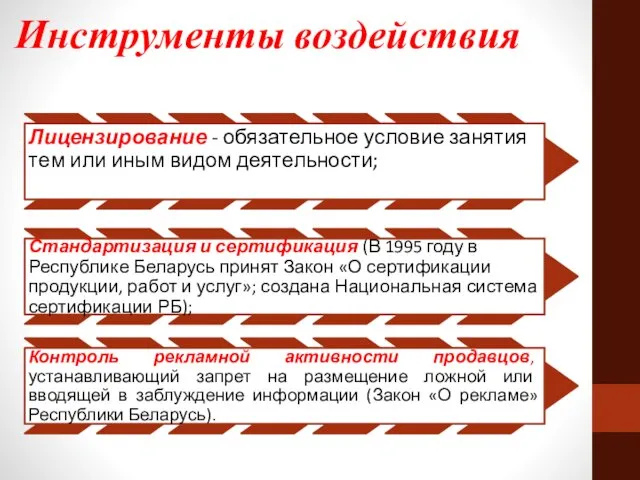

- 69. Инструменты воздействия

- 70. Стоит отметить, что на некоторых фирмах не уверены, могут ли они предоставлять ту или иную информацию,

- 71. Пример государственного регулирования Примером государственного регулирования, направленного на защиту рынка поддержанных автомобилей от асимметричной информации, является

- 72. В этом случае потребитель может заранее на основе заключения независимых экспертов получить представление о качестве товара.

- 73. Устранима ли информационная асимметрия? Абсолютно безопасных товаров не существует (особенно если их использовать не по прямому

- 74. ЗАКОН РЕСПУБЛИКИ БЕЛАРУСЬ от 9 января 2002 г. № 90-З «О защите прав потребителей»: С ростом

- 76. Наличие инструментов информационной политики государства не достаточно для постоянного удержания рынка в равновесии при полной информации.

- 77. В связи с этим теоритически идеальная политика государства в этой области на практике вряд ли представляется

- 78. Список использованных источников: Нуреев Р.М. Курс микроэкономики: Учебник для вузов. — Н9 02-е изд., изм. —М.:

- 79. МОРАЛЬНЫЙ РИСК – ЯВЛЕНИЕ, СВЯЗАННОЕ СО СКРЫТЫМИ ДЕЙСТВИЯМИ, КОГДА ИНФОРМИРОВАННАЯ СТОРОНА МОЖЕТ ПРЕДПРИНЯТЬ «НЕПРАВИЛЬНЫЕ» ДЕЙСТВИЯ, А

- 80. МОРАЛЬНЫЙ РИСК – ЯВЛЕНИЕ, СВЯЗАННОЕ СО СКРЫТЫМИ ДЕЙСТВИЯМИ, КОГДА ИНФОРМИРОВАННАЯ СТОРОНА МОЖЕТ ПРЕДПРИНЯТЬ «НЕПРАВИЛЬНЫЕ» ДЕЙСТВИЯ, А

- 81. РЫНОЧНЫЕ СИГНАЛЫ. СИГНАЛЫ – ЭТО МЕХАНИЗМЫ, ПОЗВОЛЯЮЩИЕ ИНФОРМИРОВАННОЙ СТОРОНЕ ПЕРЕДАТЬ ИНФОРМАЦИЮ О СЕБЕ НЕИНФОРМИРОВАННОЙ СТОРОНЕ.

- 82. ПРИМЕРАМИ СИГНАЛОВ ЯВЛЯЮТСЯ: ГАРАНТИИ РЕПУТАЦИЯ БРЕНДЫ СТАНДАРТЫ И СЕРТИФИКАТЫ

- 83. ГАРАНТИИ – ОБЯЗАТЕЛЬСТВА ПРОИЗВОДИТЕЛЯ ЗАМЕНЯТЬ ПО ТРЕБОВАНИЮ ПОТРЕБИТЕЛЯ НЕКАЧЕСТВЕННЫЙ ЭКЗЕМПЛЯР КАЧЕСТВЕННЫМ ЛИБО КОМПЕНСИРОВАТЬ ИНЫМ СПОСОБОМ (РЕМОНТ,

- 84. РЕПУТАЦИЯ – ИНФОРМАЦИЯ, ОСНОВАННАЯ НА ПРОШЛОМ ОПЫТЕ ПОКУПОК И ПЕРЕДАВАЕМАЯ ОТ ПОКУПАТЕЛЯ К ПОКУПАТЕЛЮ.

- 85. БРЕНД – ЭТО СЛОВО, ВЫРАЖЕНИЕ, ЗНАК, СИМВОЛ, ДИЗАЙНЕРСКОЕ РЕШЕНИЕ ИЛИ ИХ КОМБИНАЦИЯ, ДОСТАТОЧНЫЕ ДЛЯ ИДЕНТИФИКАЦИИ КОНКРЕТНОГО

- 86. СТАНДАРТЫ КАЧЕСТВА, СЕРТИФИКАТЫ – ДОКУМЕНТЫ, КОТОРЫЕ СОДЕРЖАТ НАБОР КРИТЕРИЕВ, КОТОРЫМ СООТВЕТСТВУЕТ ВЫСОКОКАЧЕСТВЕННЫЙ ТОВАР.

- 87. НА РЫНКЕ ТРУДА СИГНАЛАМИ МОГУТ СЛУЖИТЬ: ДИПЛОМ ОБ ОБРАЗОВАНИИ РЕЗЮМЕ РЕКОМЕНДАТЕЛЬНОЕ ПИСЬМО

- 88. НА РЫНКЕ КРЕДИТА: ЗАЛОГ ПОРУЧИТЕЛЬСТВО КРЕДИТНАЯ ИСТОРИЯ

- 90. Скачать презентацию

Полная информированность экономических субъектов как условие экономического оптимума. Выбор в условиях

Полная информированность экономических субъектов как условие экономического оптимума. Выбор в условиях

Информация - это сведения об окружающем мире и протекающих в нем

Информация - это сведения об окружающем мире и протекающих в нем

Асимметричная информация:

ситуация, в которой часть участников сделки владеет важной информацией,

Асимметричная информация:

ситуация, в которой часть участников сделки владеет важной информацией,

Неопределенность может возникнуть:

вследствие недостаточной разработанности методов познания экономической действительности;

из-за недостатка статистической

Неопределенность может возникнуть:

вследствие недостаточной разработанности методов познания экономической действительности;

из-за недостатка статистической

Причины появления асимметричной информации:

Для проведения соответствующего маркетингового исследования необходимы денежные средства

Сбору

Причины появления асимметричной информации:

Для проведения соответствующего маркетингового исследования необходимы денежные средства

Сбору

Экономический риск - система средств и способов, используемых субъектами хозяйствования в

Экономический риск - система средств и способов, используемых субъектами хозяйствования в

Экономические риски выполняют ряд функций:

Экономические риски выполняют ряд функций:

Инновационную функцию экономический риск выполняет нетрадиционным решением проблем, стоящими перед субъектами

Инновационную функцию экономический риск выполняет нетрадиционным решением проблем, стоящими перед субъектами

Измерение риска

Поскольку экономический риск является и источником возможной прибыли, основная задача

Измерение риска

Поскольку экономический риск является и источником возможной прибыли, основная задача

Вероятность - возможность получения определенного результата.

Объективная вероятность - это

Вероятность - возможность получения определенного результата.

Объективная вероятность - это

Ожидаемое значение - это средневзвешенное значение всех возможных результатов:

Е(х)=п1х1+п2х2+...+пnхn= п1х1,

где

Ожидаемое значение - это средневзвешенное значение всех возможных результатов:

Е(х)=п1х1+п2х2+...+пnхn= п1х1,

где

Пример:

Билет в автобусе стоит 3 000руб., а штраф за безбилетный проезд

Пример:

Билет в автобусе стоит 3 000руб., а штраф за безбилетный проезд

Отклонение – это разница между действительным результатом и ожидаемым. Если мы

Отклонение – это разница между действительным результатом и ожидаемым. Если мы

Отношение к риску

Противником риска считается человек, который при данном ожидаемом доходе

Отношение к риску

Противником риска считается человек, который при данном ожидаемом доходе

Нерасположенность к риску

Общая

полезность

60

47

0 20 40 Доход (тыс.

Нерасположенность к риску

Общая

полезность

60

47

0 20 40 Доход (тыс.

Нейтральным к риску считается человек, который при данном ожидаемом доходе безразличен

Нейтральным к риску считается человек, который при данном ожидаемом доходе безразличен

Нейтральность к риску

Общая полезность

60

45

30

0

20 30 40

Нейтральность к риску

Общая полезность

60

45

30

0

20 30 40

Склонным к риску считается человек, который при данном ожидаемом доходе предпочтет

Склонным к риску считается человек, который при данном ожидаемом доходе предпочтет

Склонность к риску

Общая полезность

64

30

12

0 20 30 40

Склонность к риску

Общая полезность

64

30

12

0 20 30 40

Склонность людей к риску отражают кривые безразличия, выражающие зависимость между отношением

Склонность людей к риску отражают кривые безразличия, выражающие зависимость между отношением

2. Рынки с асимметричной информацией. Отрицательный отбор. Реакция рынка на отрицательный

2. Рынки с асимметричной информацией. Отрицательный отбор. Реакция рынка на отрицательный

Рынок с асимметричной информацией - это такой рынок, на котором одни

Рынок с асимметричной информацией - это такой рынок, на котором одни

• Магазины розничной торговли: компенсирует ли вам магазин стоимость дефектного товара

• Магазины розничной торговли: компенсирует ли вам магазин стоимость дефектного товара

Причины появления асимметричной информации:

Для проведения соответствующего маркетингового исследования необходимы денежные средства

Сбору

Причины появления асимметричной информации:

Для проведения соответствующего маркетингового исследования необходимы денежные средства

Сбору

ПРИМЕРЫ

Продавцы продукции знают о товаре больше, они располагают конкретной информацией о

ПРИМЕРЫ

Продавцы продукции знают о товаре больше, они располагают конкретной информацией о

ВЫДЕЛЯЮТ ДВА ВИДА ИНФОРМАЦИОННОЙ АСИММЕТРИИ:

СКРЫТЫЕ ХАРАКТЕРИСТИКИ (ОТРИЦАТЕЛЬНЫЙ ОТБОР)

СКРЫТЫЕ ДЕЙСТВИЯ (МОРАЛЬНЫЙ РИСК)

ВЫДЕЛЯЮТ ДВА ВИДА ИНФОРМАЦИОННОЙ АСИММЕТРИИ:

СКРЫТЫЕ ХАРАКТЕРИСТИКИ (ОТРИЦАТЕЛЬНЫЙ ОТБОР)

СКРЫТЫЕ ДЕЙСТВИЯ (МОРАЛЬНЫЙ РИСК)

Существуют несколько основных проблем, возникающих на рынках из-за асимметрии информации:

проблема неблагоприятного

Существуют несколько основных проблем, возникающих на рынках из-за асимметрии информации:

проблема неблагоприятного

ОТРИЦАТЕЛЬНЫЙ ОТБОР – СИТУАЦИЯ, ПРИ КОТОРОЙ НЕИНФОРМИРОВАННАЯ СТОРОНА ИМЕЕТ ДЕЛО СОВЕРШЕННО

МОРАЛЬНЫЙ РИСК – ЯВЛЕНИЕ, СВЯЗАННОЕ СО СКРЫТЫМИ ДЕЙСТВИЯМИ, КОГДА ИНФОРМИРОВАННАЯ СТОРОНА

Отрицательный отбор - такой процесс, в результате которого в добровольных сделках,

Отрицательный отбор - такой процесс, в результате которого в добровольных сделках,

Наиболее характерным примером рынка с ассиметричной информацией является рынок страховых услуг.

Наиболее характерным примером рынка с ассиметричной информацией является рынок страховых услуг.

Рыночные сигналы

Важным механизмом, посредством которого продавцы и покупатели борются с проблемой

Рыночные сигналы

Важным механизмом, посредством которого продавцы и покупатели борются с проблемой

Сигналы должны обеспечивать реализацию двух принципов:

1. Принцип полного раскрытия –

Сигналы должны обеспечивать реализацию двух принципов:

1. Принцип полного раскрытия –

Пример:

Предположим, что фирме требуются два дополнительных работника. Оба потенциальных работника лучше

Пример:

Предположим, что фирме требуются два дополнительных работника. Оба потенциальных работника лучше

Однако, такой вариант невозможен по двум основаниям:

Во-первых, уволить работника можно лишь

Однако, такой вариант невозможен по двум основаниям:

Во-первых, уволить работника можно лишь

В связи с этим фирме нужно знать способности потенциальных работников до

В связи с этим фирме нужно знать способности потенциальных работников до

Образование

Образование - это тот сигнал для фирм, который позволяет судить о

Образование

Образование - это тот сигнал для фирм, который позволяет судить о

Роль рыночных сигналов

Рыночные сигналы играют существенную роль не только на рынке

Роль рыночных сигналов

Рыночные сигналы играют существенную роль не только на рынке

Таким образом, потребители справедливо рассматривают длительные гарантии как сигнал о высоком

Таким образом, потребители справедливо рассматривают длительные гарантии как сигнал о высоком

Есть много ситуаций, при которых работник может обмануть работодателя. Во избежание

Есть много ситуаций, при которых работник может обмануть работодателя. Во избежание

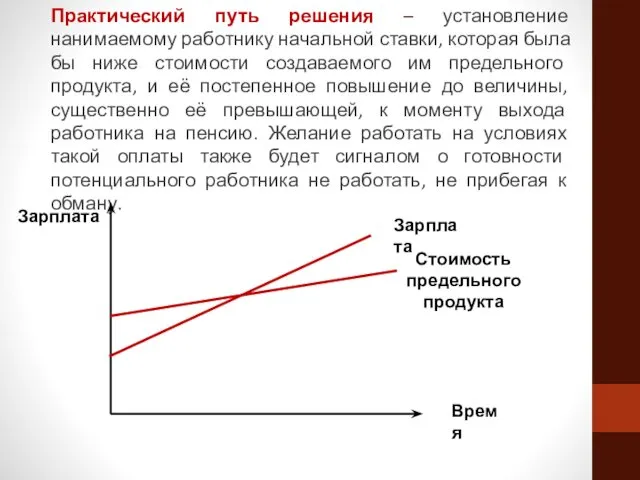

Практический путь решения – установление нанимаемому работнику начальной ставки, которая была

Практический путь решения – установление нанимаемому работнику начальной ставки, которая была

Государство может оказывать частным специализированным учреждениям содействие в проверке качества товаров

Государство может оказывать частным специализированным учреждениям содействие в проверке качества товаров

Фирмам, не делающим ставки на будущее, выгодней продавать товары низкого качества,

Фирмам, не делающим ставки на будущее, выгодней продавать товары низкого качества,

3. Моральный риск. Проблема «принципал-агент». Проблема нанимателя и нанятого. Гарантии и

3. Моральный риск. Проблема «принципал-агент». Проблема нанимателя и нанятого. Гарантии и

Моральный риск — это действия экономических агентов по максимизации их собственной

Моральный риск — это действия экономических агентов по максимизации их собственной

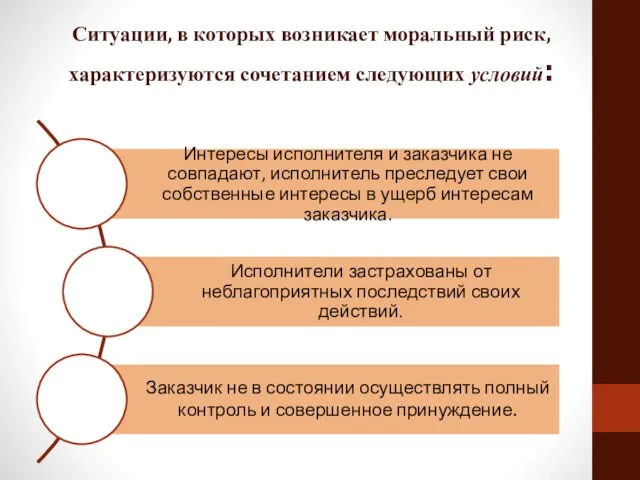

Ситуации, в которых возникает моральный риск, характеризуются сочетанием следующих условий:

Ситуации, в которых возникает моральный риск, характеризуются сочетанием следующих условий:

Пример: У вас сломался телевизор и вы обращаетесь в ремонтную мастерскую.

Вы получаете телевизор из ремонта, он работает неделю, а затем снова

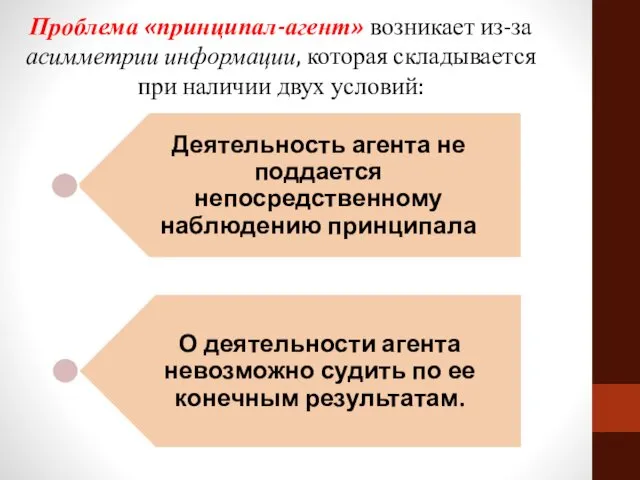

Проблема «принципал-агент» возникает из-за асимметрии информации, которая складывается при наличии двух

Проблема «принципал-агент» возникает из-за асимметрии информации, которая складывается при наличии двух

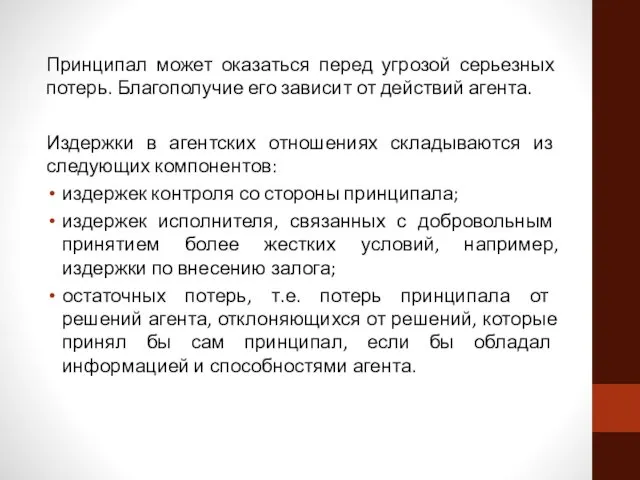

Принципал может оказаться перед угрозой серьезных потерь. Благополучие его зависит от

Проблема нанимателя и нанятого

Труд – ресурс особый в том отношении, что

Проблема нанимателя и нанятого

Труд – ресурс особый в том отношении, что

Рынок страхования

Страховой бизнес - часть финансового рынка.

Характерные особенности сферы страхования:

Рынок страхования

Страховой бизнес - часть финансового рынка.

Характерные особенности сферы страхования:

Страхование – это:

процедура, позволяющая индивиду обменять риск больших потерь на определенность

Страхование – это:

процедура, позволяющая индивиду обменять риск больших потерь на определенность

Объект купли-продажи - услуги по страховой защите. Объект страховой защиты по

Объект купли-продажи - услуги по страховой защите. Объект страховой защиты по

К не подлежащим страхованию (не страхуемым) относятся риски, связанные с событиями,

К не подлежащим страхованию (не страхуемым) относятся риски, связанные с событиями,

Способы снижения риска или способы страхования:

Способы снижения риска или способы страхования:

Поручительства и гарантии

Важной мерой борьбы с асимметрией информации и моральным риском

Поручительства и гарантии

Важной мерой борьбы с асимметрией информации и моральным риском

Договор поручительства порождает личное обязательство лица, за счет имущества которого, наряду

Договор поручительства порождает личное обязательство лица, за счет имущества которого, наряду

В отношении поручительства участвуют три лица:

Поручитель принимает на себя обязательство нести

В отношении поручительства участвуют три лица:

Поручитель принимает на себя обязательство нести

Обязательство поручителя является безотзывным, так как односторонний отказ от исполнения обязательства

Обязательство поручителя является безотзывным, так как односторонний отказ от исполнения обязательства

Гарантии

Гарант обязывается перед кредитором другого лица (должника) отвечать за исполнение обязательства

Гарантии

Гарант обязывается перед кредитором другого лица (должника) отвечать за исполнение обязательства

4. Асимметричная информация как причина государственного микроэкономического регулирования

4. Асимметричная информация как причина государственного микроэкономического регулирования

В последнее время экономика информации стала интенсивно развивающейся отраслью микроэкономики. В

В последнее время экономика информации стала интенсивно развивающейся отраслью микроэкономики. В

Деятельность государства

Регулирование цен со стороны государства преследует цель предотвратить использование производителями

Деятельность государства

Регулирование цен со стороны государства преследует цель предотвратить использование производителями

Примером регулирования цен в Республике Беларусь является установление минимальных предельных цен

Примером регулирования цен в Республике Беларусь является установление минимальных предельных цен

В ряде случаев действенными инструментами, позволяющими блокировать последствия асимметричной информации, являются

В ряде случаев действенными инструментами, позволяющими блокировать последствия асимметричной информации, являются

Инструменты воздействия

Инструменты воздействия

Стоит отметить, что на некоторых фирмах не уверены, могут ли они

Стоит отметить, что на некоторых фирмах не уверены, могут ли они

Пример государственного регулирования

Примером государственного регулирования, направленного на защиту рынка поддержанных автомобилей

Пример государственного регулирования

Примером государственного регулирования, направленного на защиту рынка поддержанных автомобилей

В этом случае потребитель может заранее на основе заключения независимых экспертов

В этом случае потребитель может заранее на основе заключения независимых экспертов

Устранима ли информационная асимметрия?

Абсолютно безопасных товаров не существует (особенно если их

Устранима ли информационная асимметрия?

Абсолютно безопасных товаров не существует (особенно если их

ЗАКОН РЕСПУБЛИКИ БЕЛАРУСЬ от 9 января 2002 г. № 90-З «О

ЗАКОН РЕСПУБЛИКИ БЕЛАРУСЬ от 9 января 2002 г. № 90-З «О

Наличие инструментов информационной политики государства не достаточно для постоянного удержания рынка

Наличие инструментов информационной политики государства не достаточно для постоянного удержания рынка

В связи с этим теоритически идеальная политика государства в этой области

В связи с этим теоритически идеальная политика государства в этой области

Список использованных источников:

Нуреев Р.М. Курс микроэкономики: Учебник для вузов. — Н9

Список использованных источников:

Нуреев Р.М. Курс микроэкономики: Учебник для вузов. — Н9

МОРАЛЬНЫЙ РИСК – ЯВЛЕНИЕ, СВЯЗАННОЕ СО СКРЫТЫМИ ДЕЙСТВИЯМИ, КОГДА ИНФОРМИРОВАННАЯ СТОРОНА

МОРАЛЬНЫЙ РИСК – ЯВЛЕНИЕ, СВЯЗАННОЕ СО СКРЫТЫМИ ДЕЙСТВИЯМИ, КОГДА ИНФОРМИРОВАННАЯ СТОРОНА

РЫНОЧНЫЕ СИГНАЛЫ.

СИГНАЛЫ – ЭТО МЕХАНИЗМЫ, ПОЗВОЛЯЮЩИЕ ИНФОРМИРОВАННОЙ СТОРОНЕ ПЕРЕДАТЬ ИНФОРМАЦИЮ О

РЫНОЧНЫЕ СИГНАЛЫ.

СИГНАЛЫ – ЭТО МЕХАНИЗМЫ, ПОЗВОЛЯЮЩИЕ ИНФОРМИРОВАННОЙ СТОРОНЕ ПЕРЕДАТЬ ИНФОРМАЦИЮ О

ПРИМЕРАМИ СИГНАЛОВ ЯВЛЯЮТСЯ:

ГАРАНТИИ

РЕПУТАЦИЯ

БРЕНДЫ

СТАНДАРТЫ И СЕРТИФИКАТЫ

ГАРАНТИИ

РЕПУТАЦИЯ

БРЕНДЫ

СТАНДАРТЫ И СЕРТИФИКАТЫ

ГАРАНТИИ – ОБЯЗАТЕЛЬСТВА ПРОИЗВОДИТЕЛЯ ЗАМЕНЯТЬ ПО ТРЕБОВАНИЮ ПОТРЕБИТЕЛЯ НЕКАЧЕСТВЕННЫЙ ЭКЗЕМПЛЯР КАЧЕСТВЕННЫМ

РЕПУТАЦИЯ – ИНФОРМАЦИЯ, ОСНОВАННАЯ НА ПРОШЛОМ ОПЫТЕ ПОКУПОК И ПЕРЕДАВАЕМАЯ ОТ

БРЕНД – ЭТО СЛОВО, ВЫРАЖЕНИЕ, ЗНАК, СИМВОЛ, ДИЗАЙНЕРСКОЕ РЕШЕНИЕ ИЛИ ИХ

СТАНДАРТЫ КАЧЕСТВА, СЕРТИФИКАТЫ – ДОКУМЕНТЫ, КОТОРЫЕ СОДЕРЖАТ НАБОР КРИТЕРИЕВ, КОТОРЫМ СООТВЕТСТВУЕТ

НА РЫНКЕ ТРУДА СИГНАЛАМИ МОГУТ СЛУЖИТЬ:

ДИПЛОМ ОБ ОБРАЗОВАНИИ

РЕЗЮМЕ

РЕКОМЕНДАТЕЛЬНОЕ ПИСЬМО

ДИПЛОМ ОБ ОБРАЗОВАНИИ

РЕЗЮМЕ

РЕКОМЕНДАТЕЛЬНОЕ ПИСЬМО

НА РЫНКЕ КРЕДИТА:

ЗАЛОГ

ПОРУЧИТЕЛЬСТВО

КРЕДИТНАЯ ИСТОРИЯ

ЗАЛОГ

ПОРУЧИТЕЛЬСТВО

КРЕДИТНАЯ ИСТОРИЯ

Великие русские химики

Великие русские химики Действие магнитного поля на проводник с током

Действие магнитного поля на проводник с током Саванны и редколесья

Саванны и редколесья Рисуем цветы

Рисуем цветы Виды шовного материала. Техника вязания узлов

Виды шовного материала. Техника вязания узлов Стандартные изделия в строительстве и примеры типизации их размеров

Стандартные изделия в строительстве и примеры типизации их размеров Представление (кодирование) чисел. Информатика для колледжа

Представление (кодирование) чисел. Информатика для колледжа Люди и еда: психологические аспекты пищевого поведения

Люди и еда: психологические аспекты пищевого поведения Профессии, связанные с обработкой древесины. Пороки древесины

Профессии, связанные с обработкой древесины. Пороки древесины TPMS Introduction (v.2)

TPMS Introduction (v.2) Теории и модели перевода. Лекция 3

Теории и модели перевода. Лекция 3 Задачи теории расписаний

Задачи теории расписаний Селищенский центр народного творчества и досуга

Селищенский центр народного творчества и досуга Презентация к мастер-классу

Презентация к мастер-классу Глібчук Руслана. Моє життєве кредо

Глібчук Руслана. Моє життєве кредо Театр сквозь годы и века Третьяк Л.М.2

Театр сквозь годы и века Третьяк Л.М.2 6 класс. Гидросфера 2 урок. Части мирового океана

6 класс. Гидросфера 2 урок. Части мирового океана Урок Реакции ионного обмена

Урок Реакции ионного обмена Организация работы классного руководителя и воспитателя в свете национальной инициативы Наша новая школа

Организация работы классного руководителя и воспитателя в свете национальной инициативы Наша новая школа Результаты диагностики речевого развития учащихся 1х классов.

Результаты диагностики речевого развития учащихся 1х классов. Бытовые приборы

Бытовые приборы Замена пролетных строений консольными кранами

Замена пролетных строений консольными кранами Социальная сфера

Социальная сфера Схема образования облака

Схема образования облака Тренинг Доверие

Тренинг Доверие Материалы мастер-класса ИКТ на уроках в начальной школе

Материалы мастер-класса ИКТ на уроках в начальной школе Расчёт стоимости ремонтных работ спортивного комплекса г. Коркино. Практика

Расчёт стоимости ремонтных работ спортивного комплекса г. Коркино. Практика Презентация для проверки определений по педагогическому речеведению.

Презентация для проверки определений по педагогическому речеведению.