Использование математических методов в процессе массовой оценки прогнозирования корреляционнорегрессионого анализа. (Тема 6) презентация

- Использование математических методов в процессе массовой оценки прогнозирования корреляционнорегрессионого анализа. (Тема 6)

Содержание

- 2. 6.1 Сущность и виды прогнозирования Основные понятия: Сущность прогнозирования Виды прогнозов

- 3. 6.2 Прогнозирование с помощью методов экстраполяции Основные понятия: Установление цели и задачи исследования, анализ объекта прогнозирования

- 4. 1. Установление цели и задачи исследования, анализ объекта прогнозирования Анализ зависимости рассматриваемого объекта (параметра, показателя) от

- 5. 2. Подготовка исходных данных: проверка временного ряда; формирование массива функций.

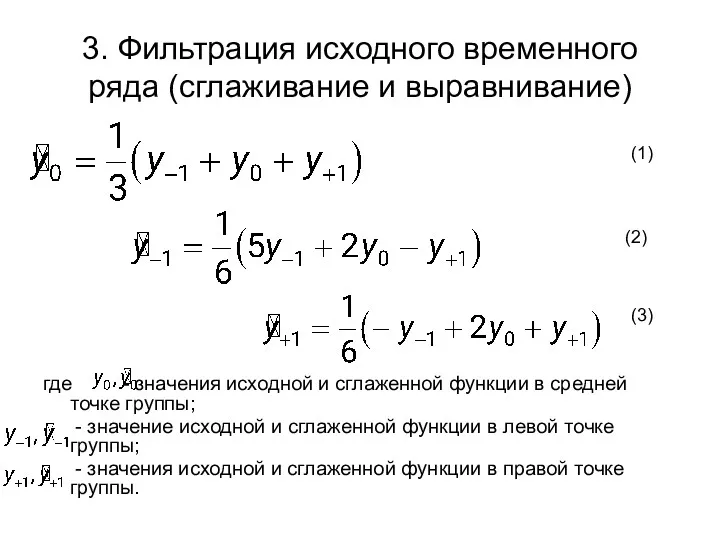

- 6. 3. Фильтрация исходного временного ряда (сглаживание и выравнивание) где - значения исходной и сглаженной функции в

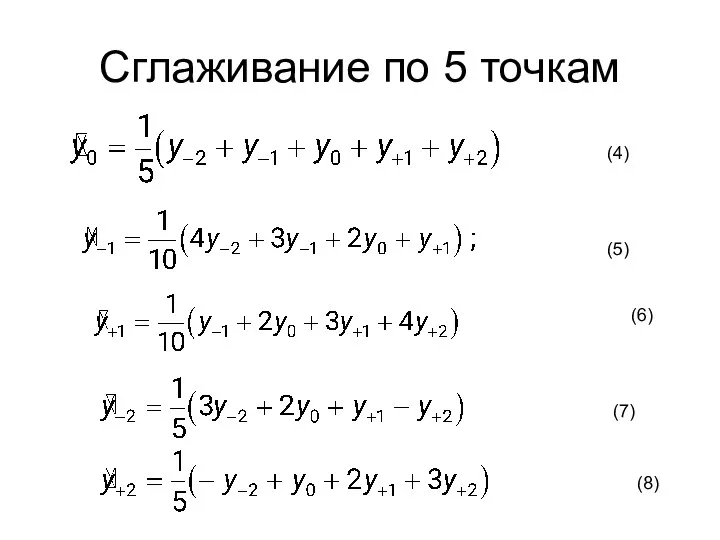

- 7. Сглаживание по 5 точкам (6) (8) (5) (7) (4)

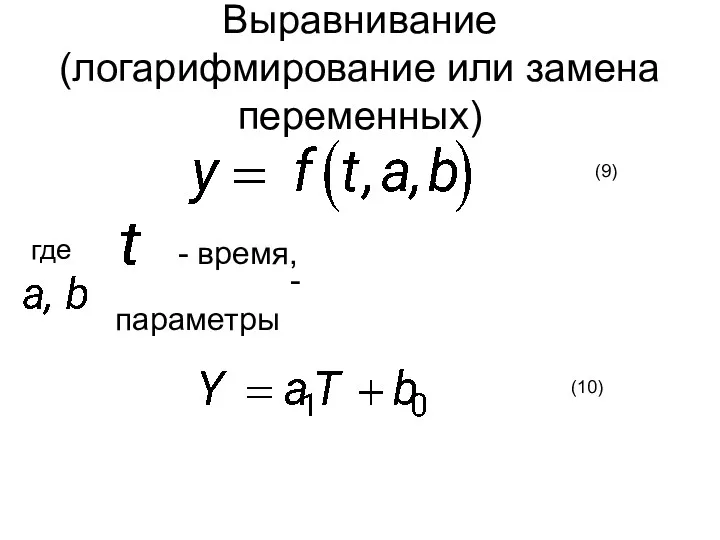

- 8. Выравнивание (логарифмирование или замена переменных) где - время, - параметры (9) (10)

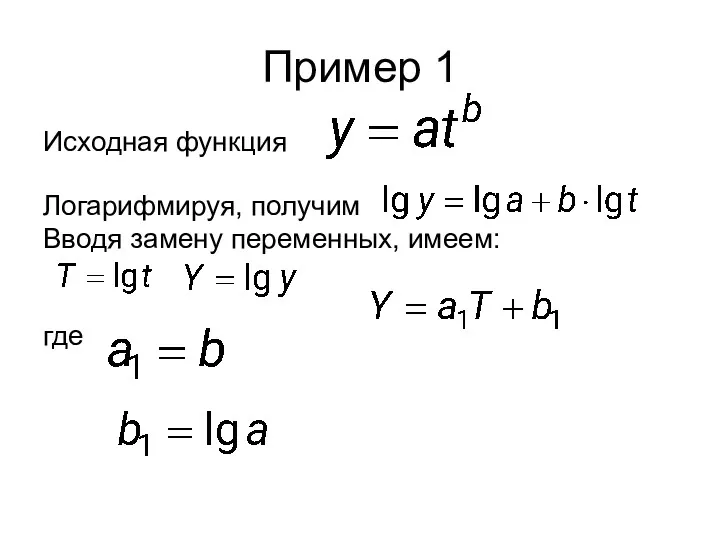

- 9. Пример 1 Исходная функция Логарифмируя, получим Вводя замену переменных, имеем: где

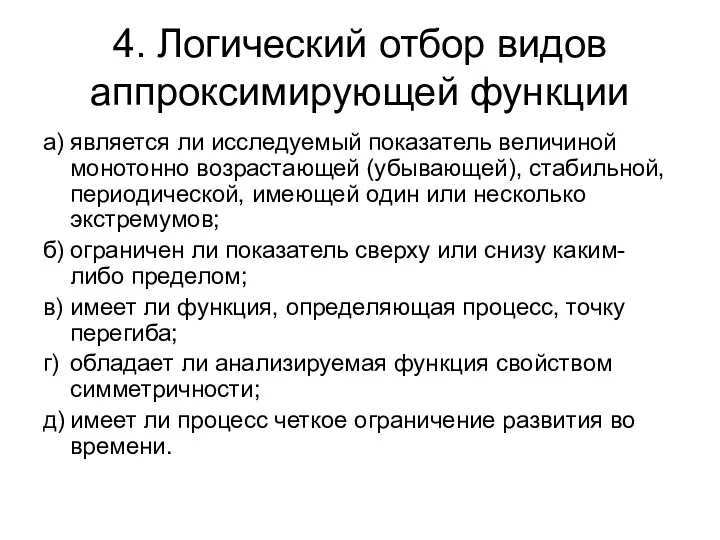

- 10. 4. Логический отбор видов аппроксимирующей функции а) является ли исследуемый показатель величиной монотонно возрастающей (убывающей), стабильной,

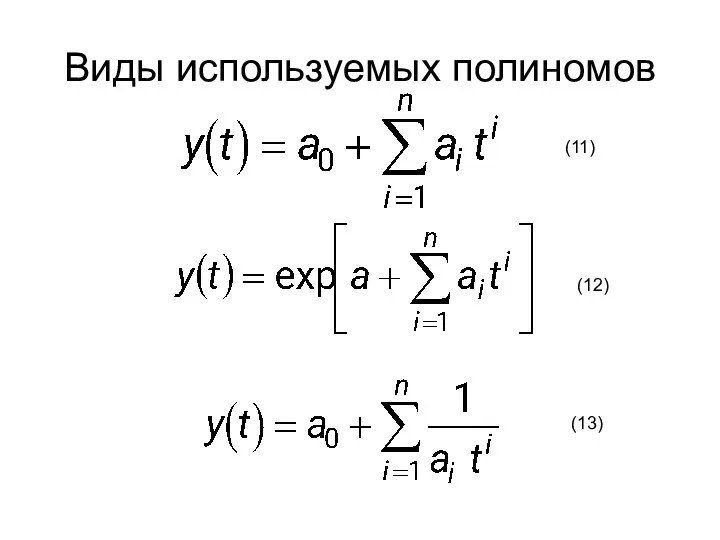

- 11. Виды используемых полиномов (11) (12) (13)

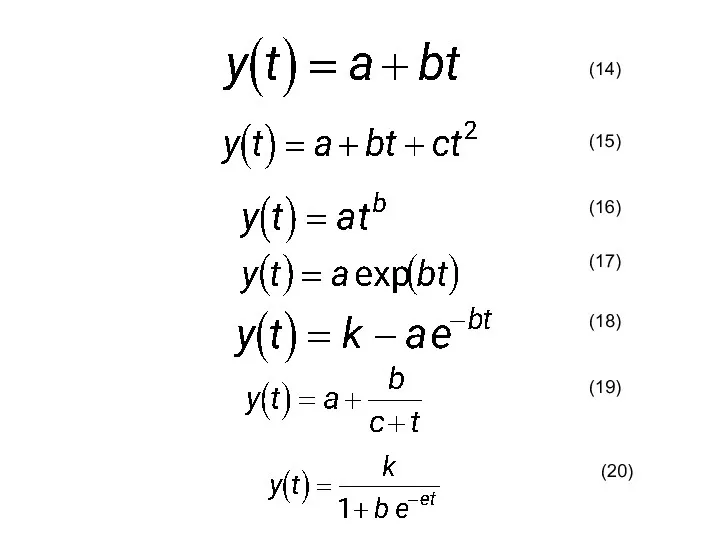

- 12. (14) (15) (16) (17) (18) (19) (20)

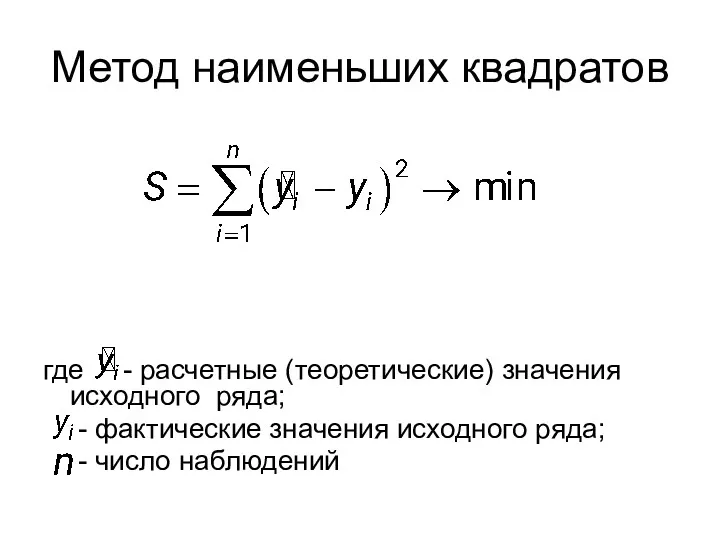

- 14. Метод наименьших квадратов где - расчетные (теоретические) значения исходного ряда; - фактические значения исходного ряда; -

- 16. Метод экспоненциального сглаживания t0-m t0-2 t0-1 t0 tn

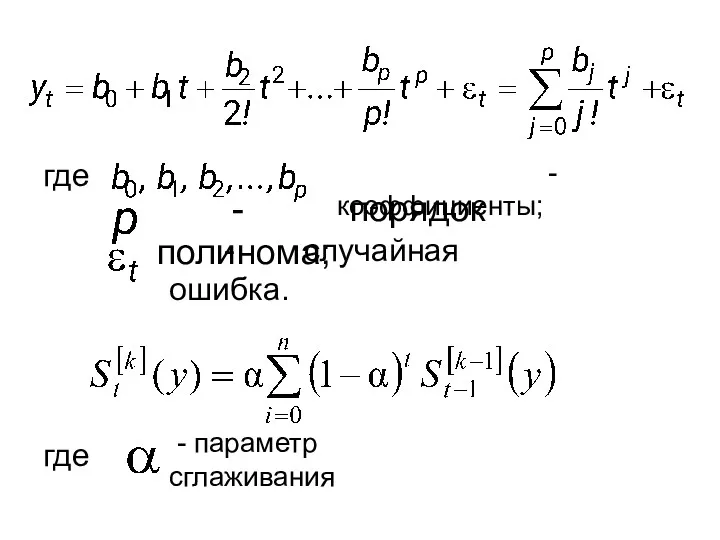

- 17. где - коэффициенты; - порядок полинома; - случайная ошибка. где - параметр сглаживания

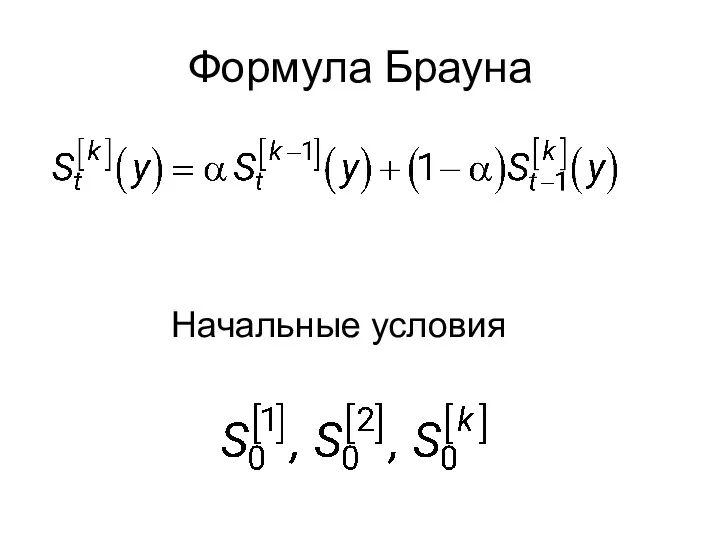

- 18. Формула Брауна Начальные условия

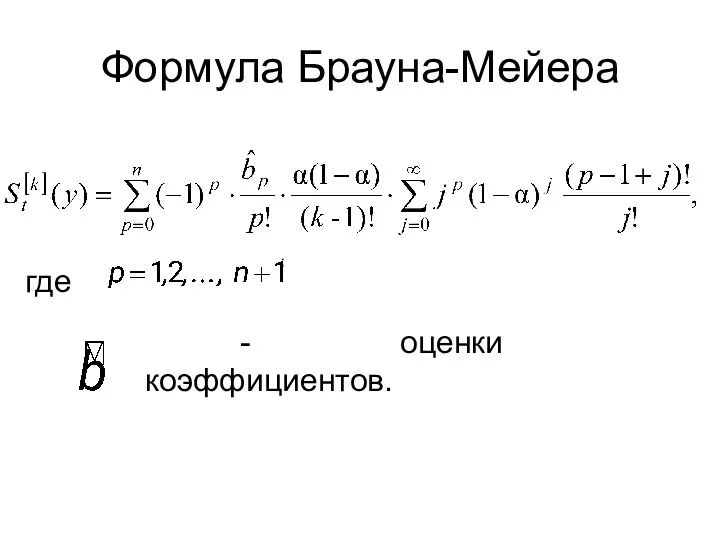

- 19. Формула Брауна-Мейера где ; - оценки коэффициентов.

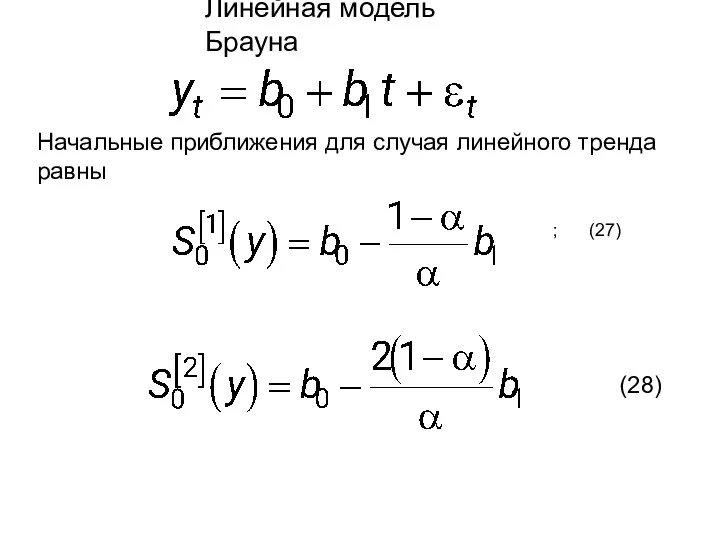

- 20. Линейная модель Брауна Начальные приближения для случая линейного тренда равны ; (27) (28)

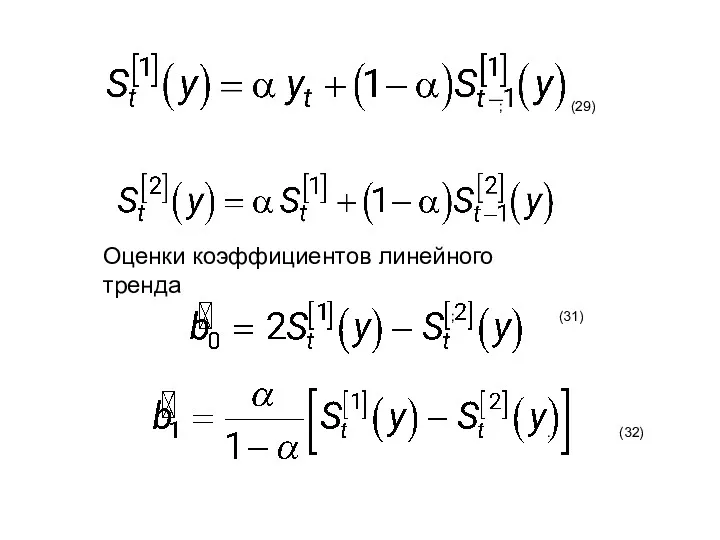

- 21. ; (29) Оценки коэффициентов линейного тренда ; (31) . (32)

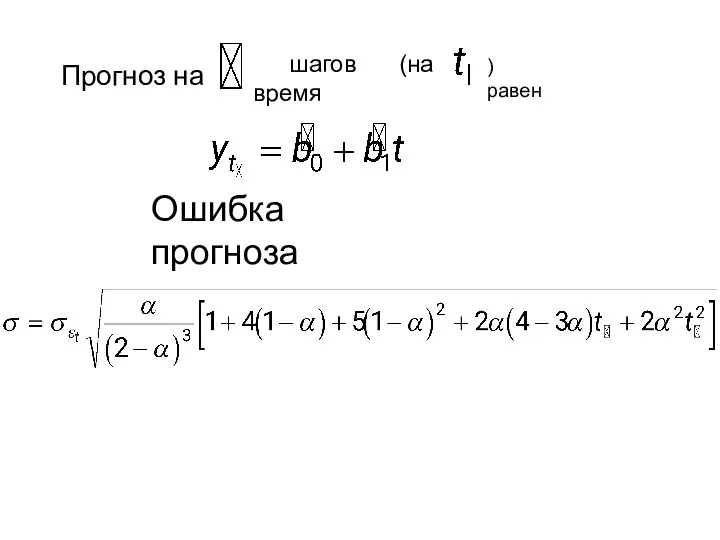

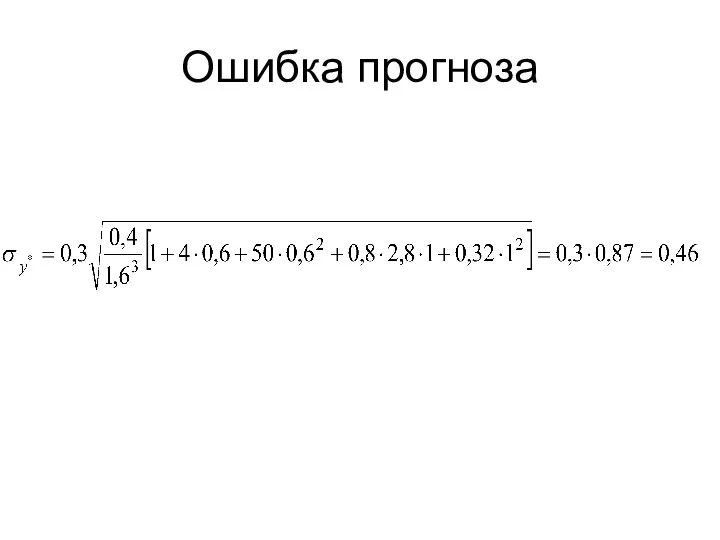

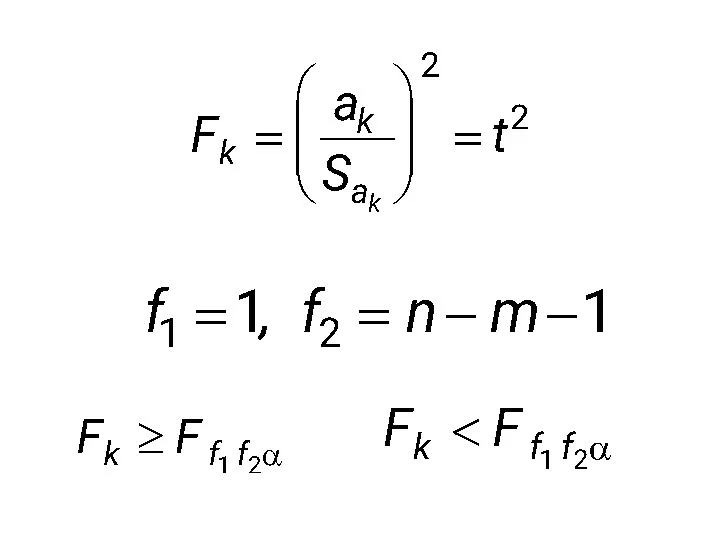

- 22. Прогноз на шагов (на время ) равен Ошибка прогноза

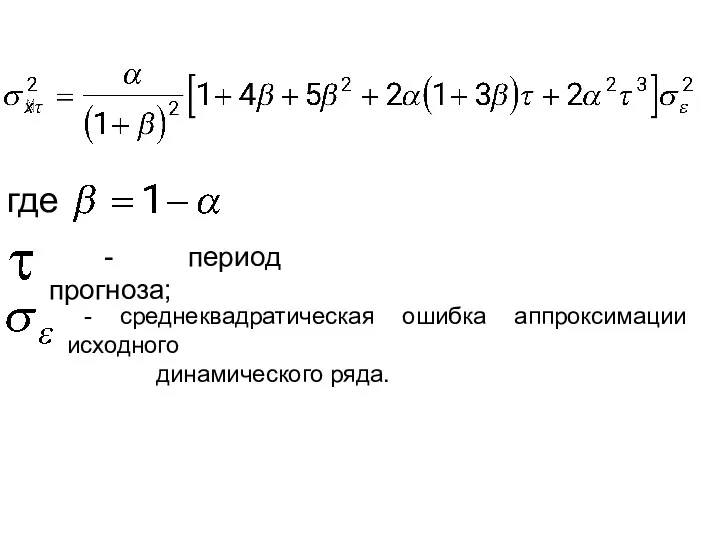

- 24. где - период прогноза; - среднеквадратическая ошибка аппроксимации исходного динамического ряда.

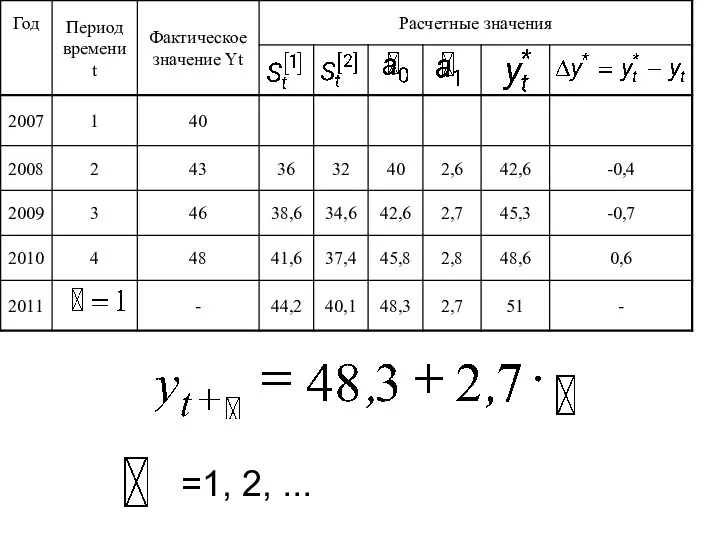

- 25. Пример

- 28. Прогноз на 2011 У = 37,5 + 2,7*5= 51

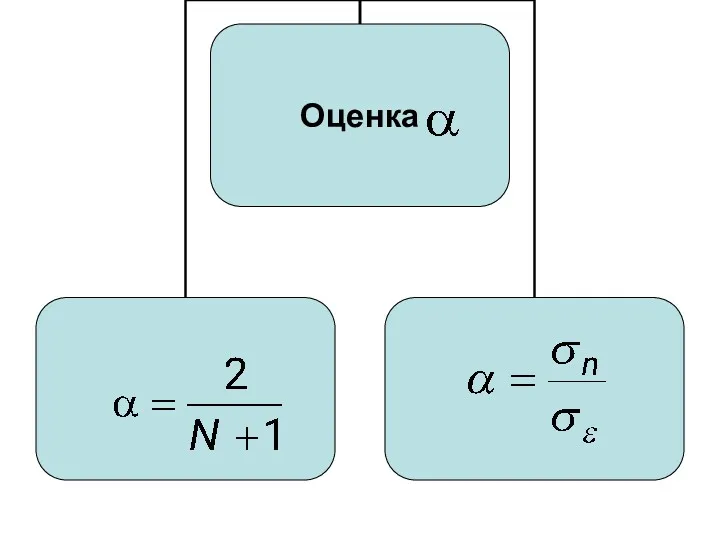

- 29. Основная ошибка

- 30. Параметр сглаживания

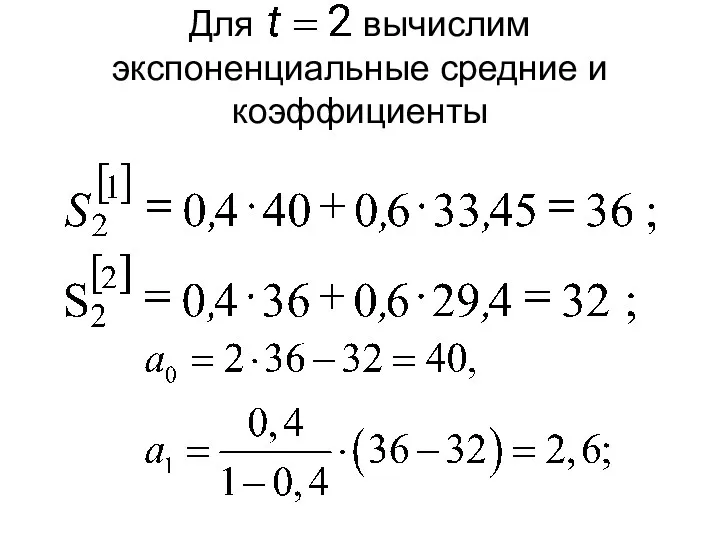

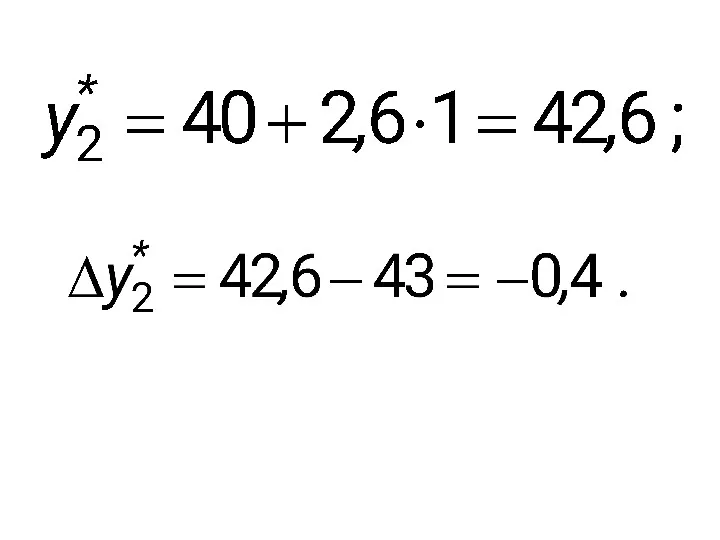

- 31. Для вычислим экспоненциальные средние и коэффициенты

- 33. =1, 2, ...

- 34. Ошибка прогноза

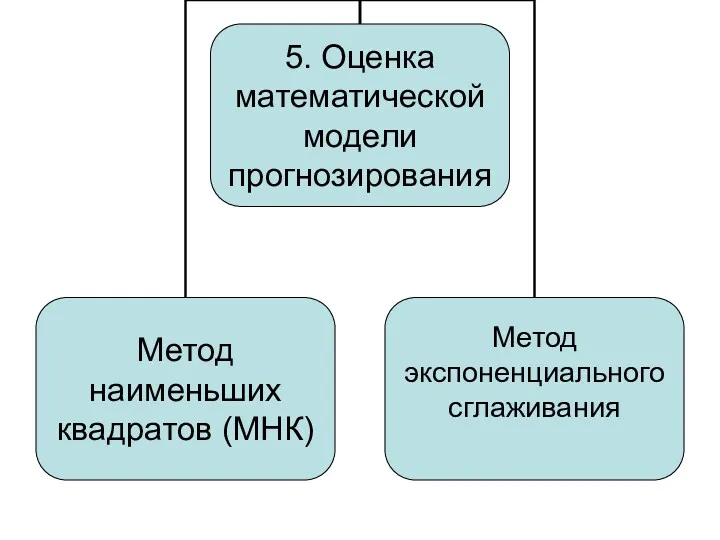

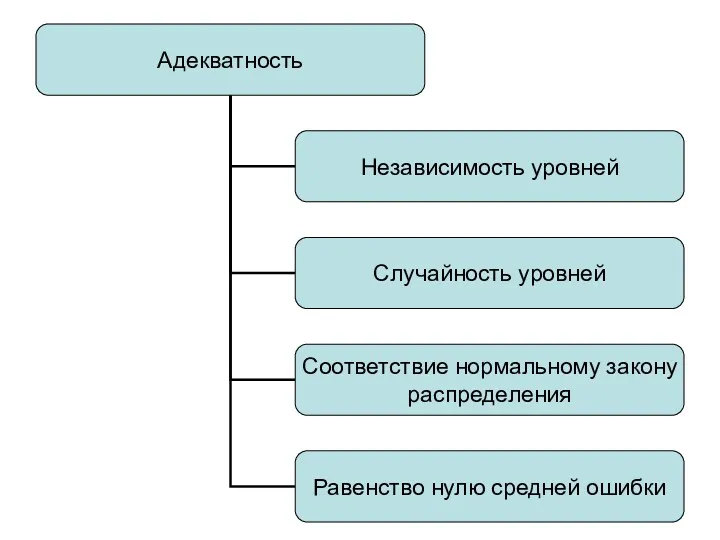

- 35. 6. Выбор математической модели прогнозирования

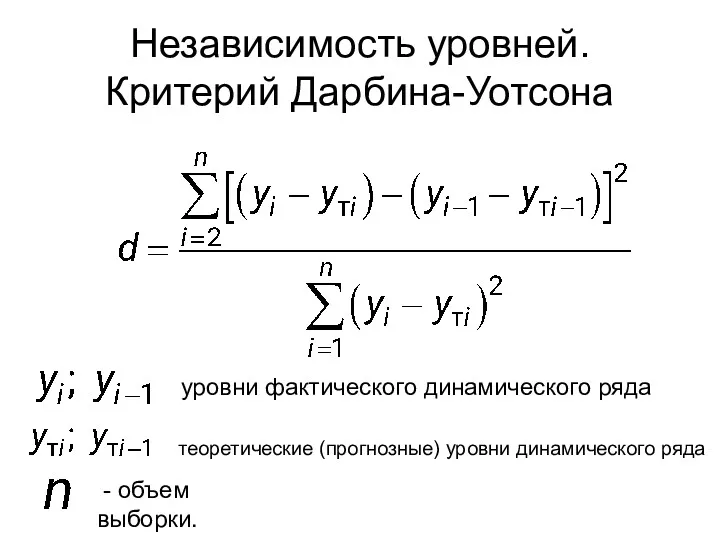

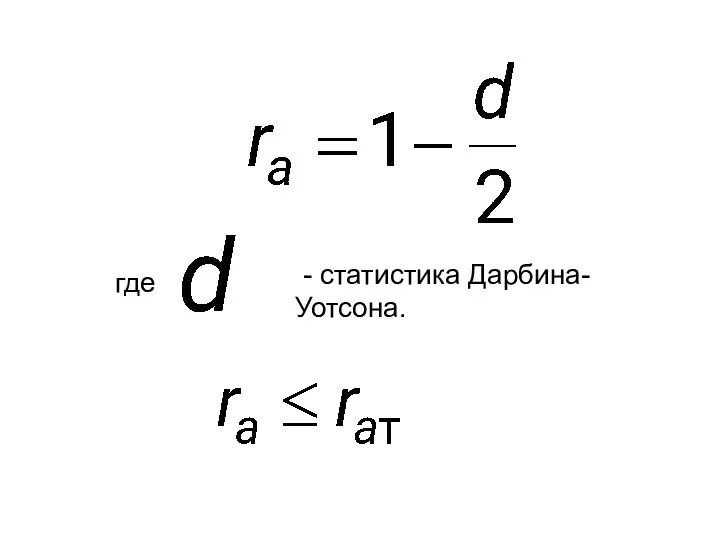

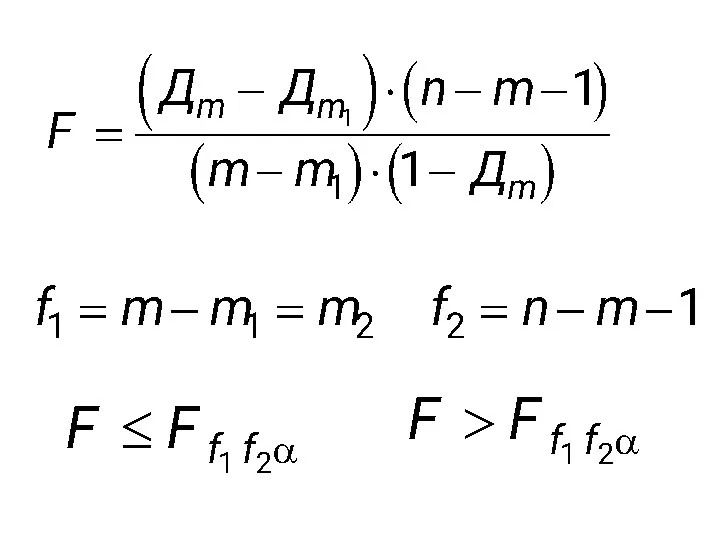

- 37. Независимость уровней. Критерий Дарбина-Уотсона - объем выборки. уровни фактического динамического ряда теоретические (прогнозные) уровни динамического ряда

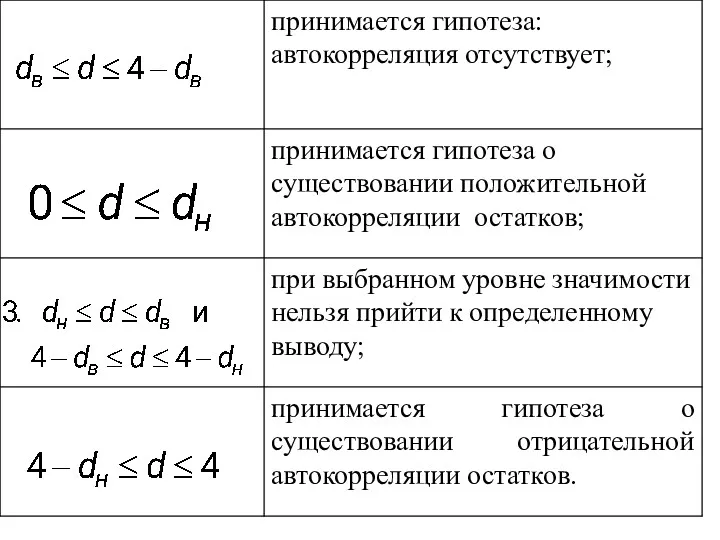

- 39. где - статистика Дарбина-Уотсона.

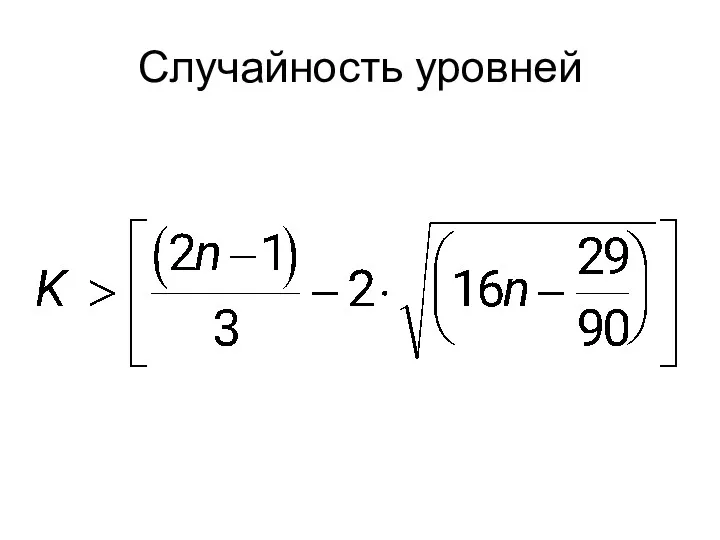

- 40. Случайность уровней

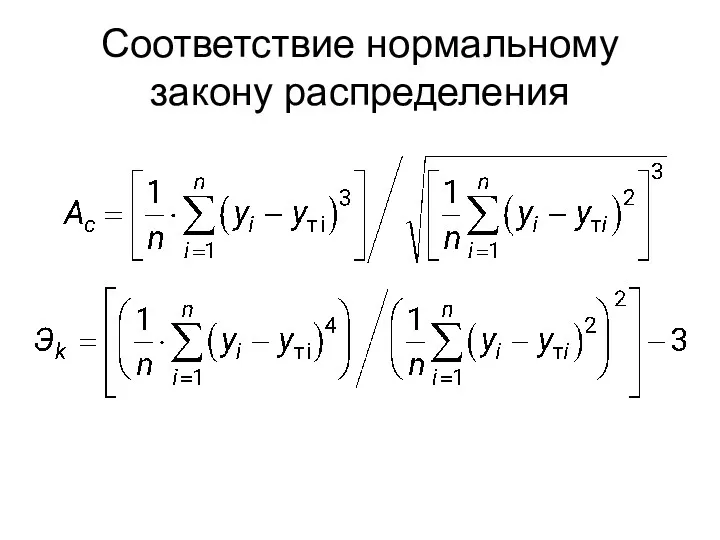

- 41. Соответствие нормальному закону распределения

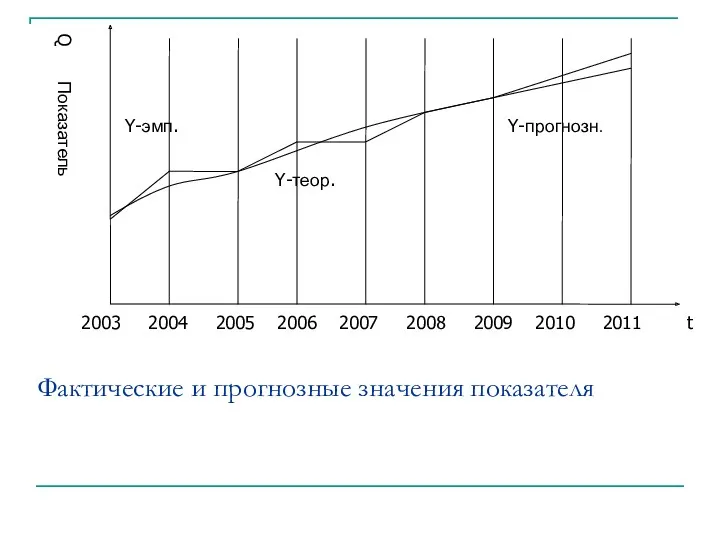

- 42. Фактические и прогнозные значения показателя

- 45. где - максимальный уровень ряда остатков ( ), - минимальный уровень ряда остатков ( ), -

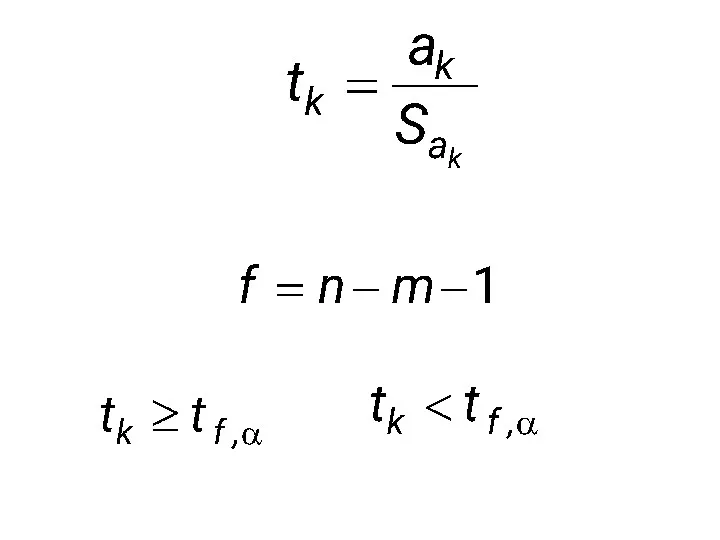

- 46. t –критерий Стьюдента

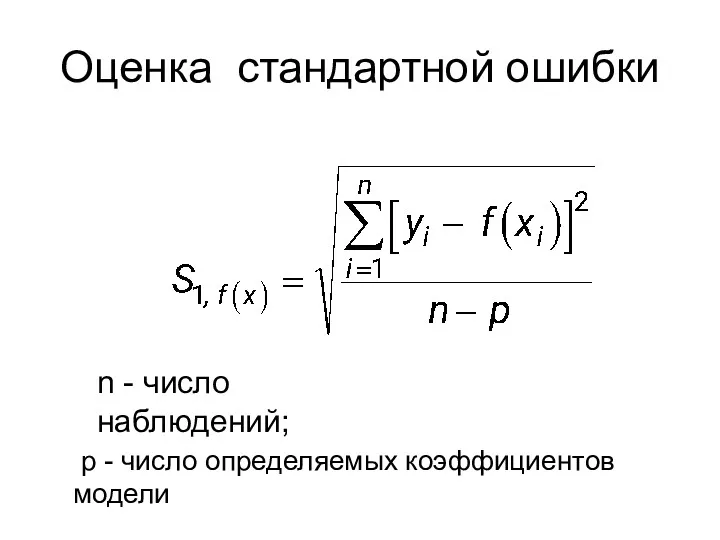

- 48. Оценка стандартной ошибки n - число наблюдений; p - число определяемых коэффициентов модели

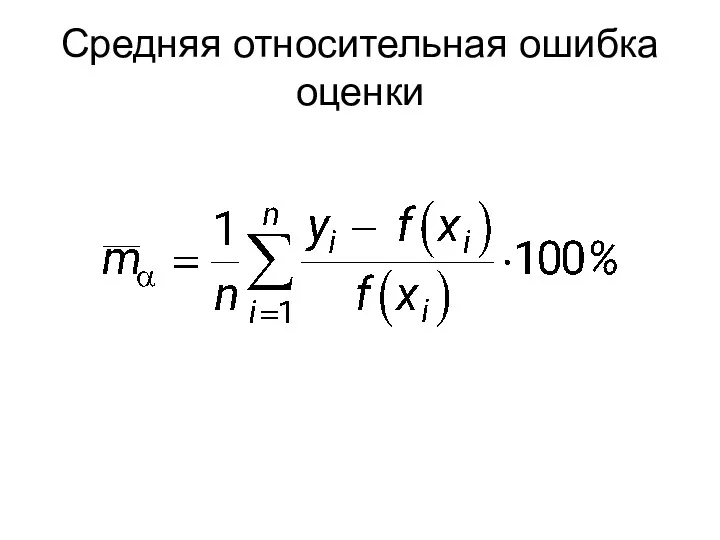

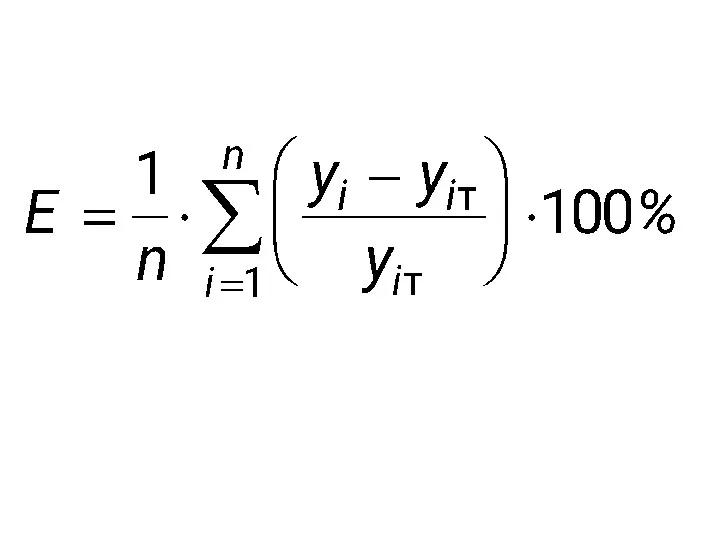

- 49. Средняя относительная ошибка оценки

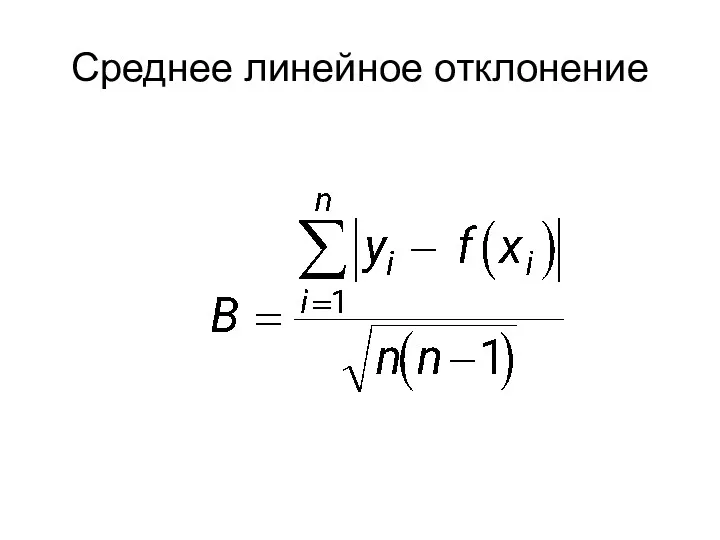

- 50. Среднее линейное отклонение

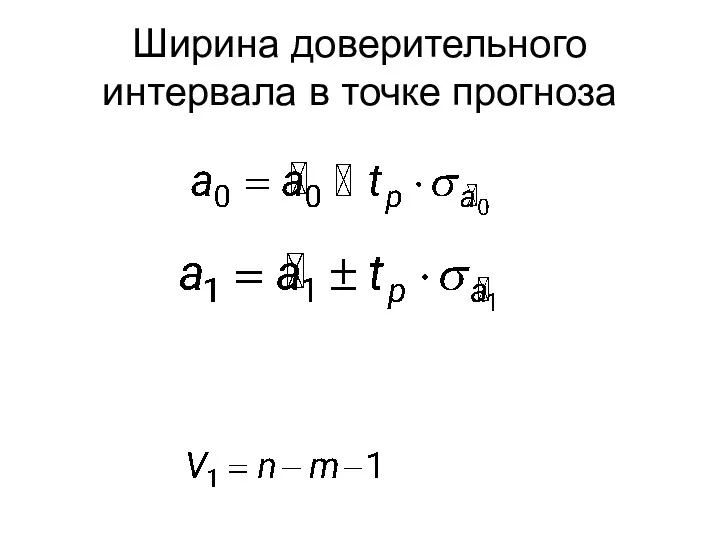

- 51. Ширина доверительного интервала в точке прогноза

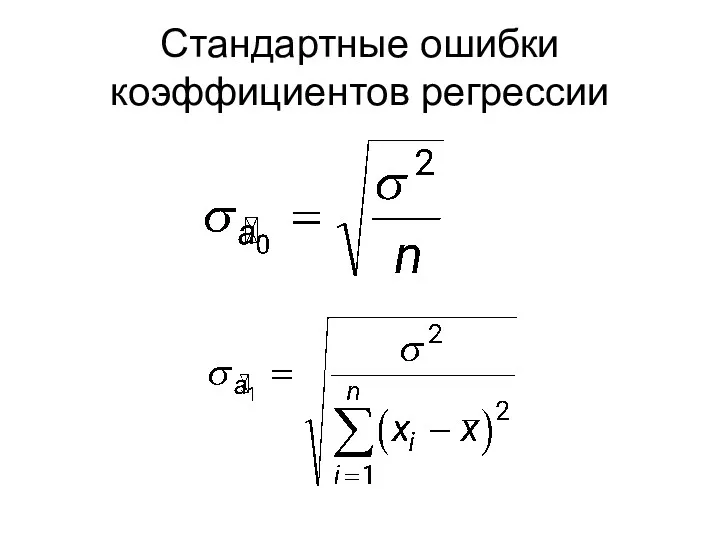

- 52. Стандартные ошибки коэффициентов регрессии

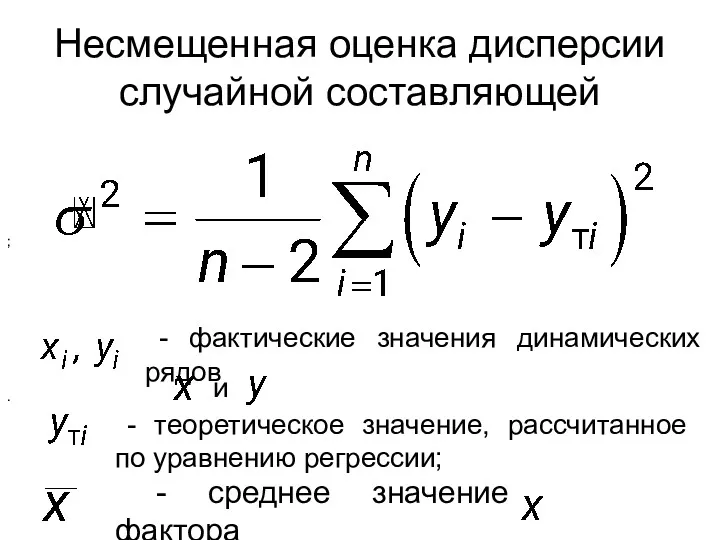

- 53. Несмещенная оценка дисперсии случайной составляющей - фактические значения динамических рядов и ; - теоретическое значение, рассчитанное

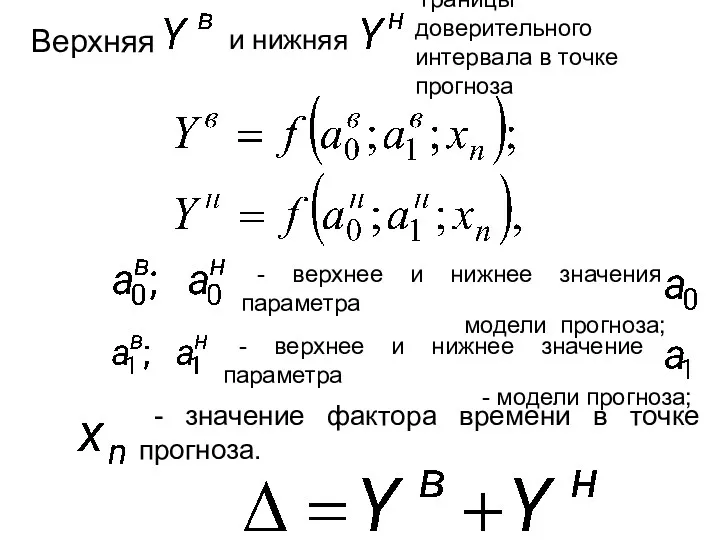

- 54. - верхнее и нижнее значения параметра модели прогноза; - верхнее и нижнее значение параметра - модели

- 55. 6.3 Сущность и цели корреляционно-регрессионого анализа (КРА) Основные понятия: Зависимости Регрессия Корреляция Задачи анализа Уравнение регрессии

- 57. Виды регрессий

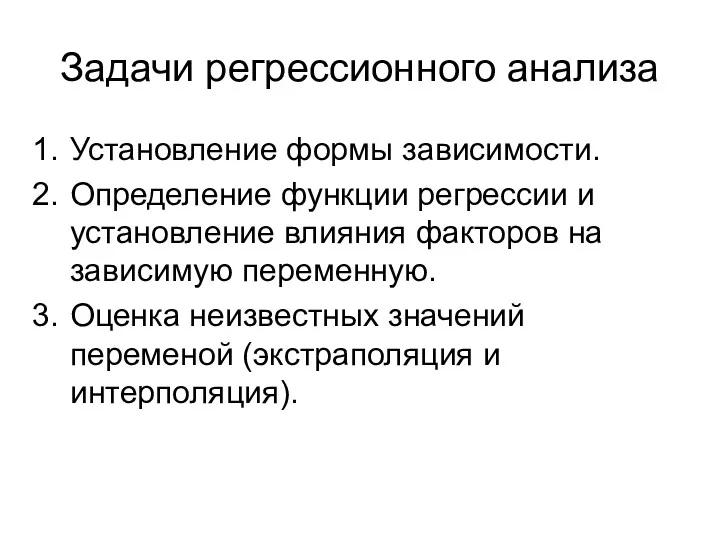

- 58. Задачи регрессионного анализа Установление формы зависимости. Определение функции регрессии и установление влияния факторов на зависимую переменную.

- 59. Виды корреляции

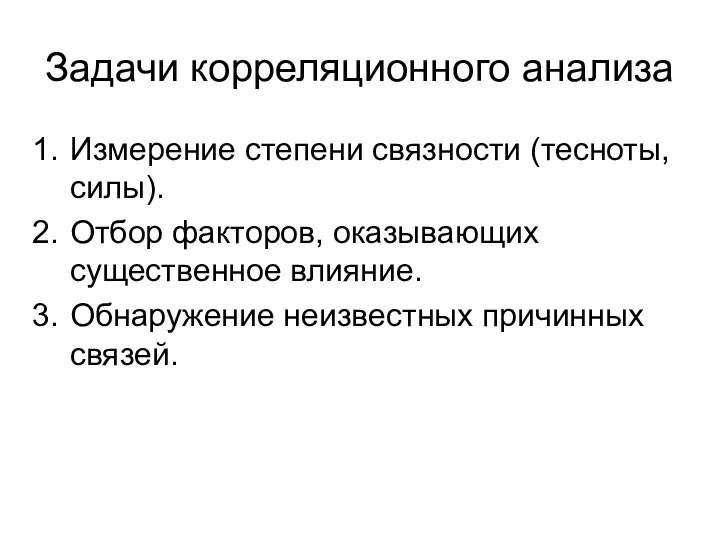

- 60. Задачи корреляционного анализа Измерение степени связности (тесноты, силы). Отбор факторов, оказывающих существенное влияние. Обнаружение неизвестных причинных

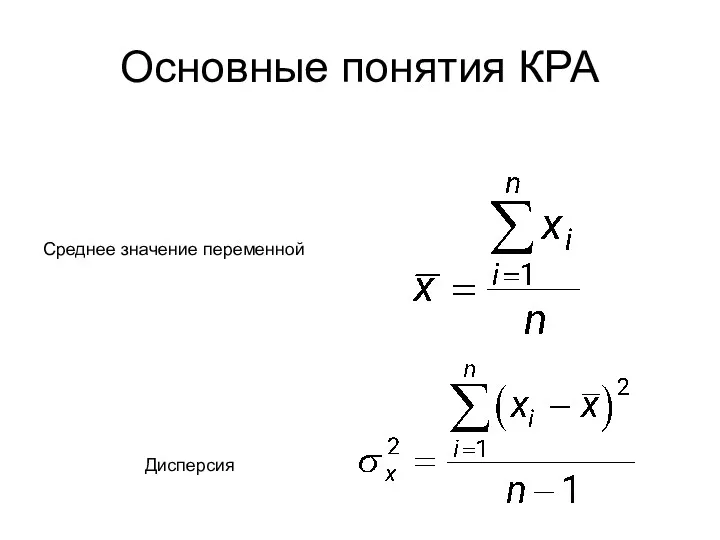

- 61. Среднее значение переменной Дисперсия Основные понятия КРА

- 62. Ковариация: Коэффициент корреляции: .

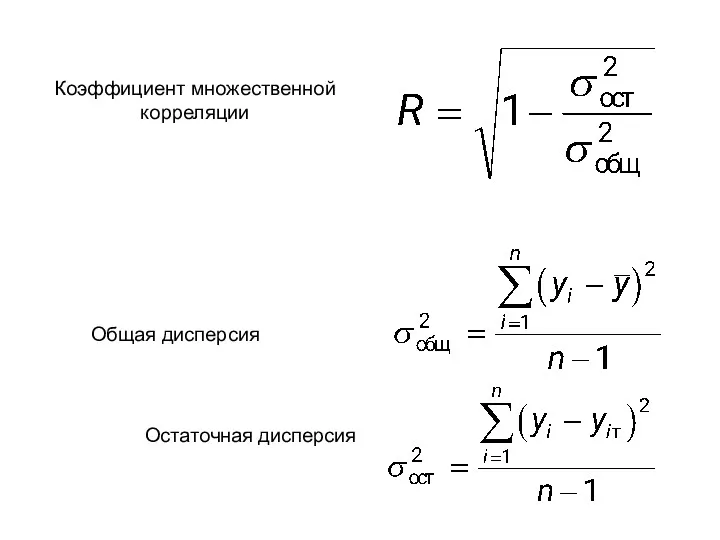

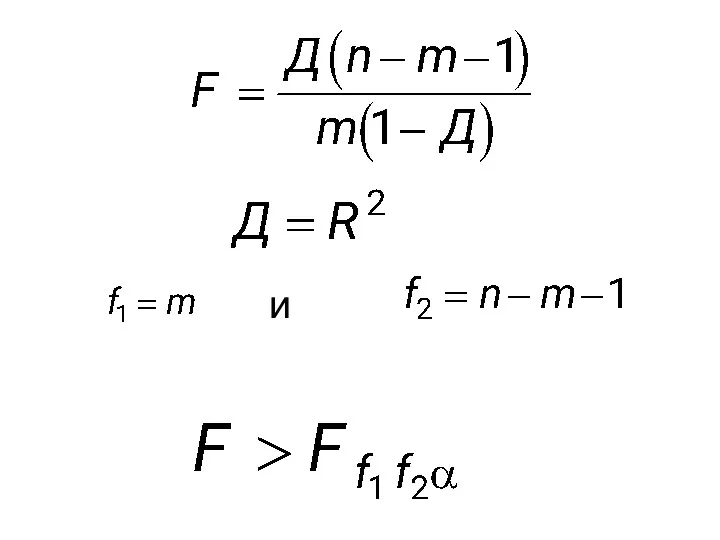

- 63. Общая дисперсия Остаточная дисперсия Коэффициент множественной корреляции

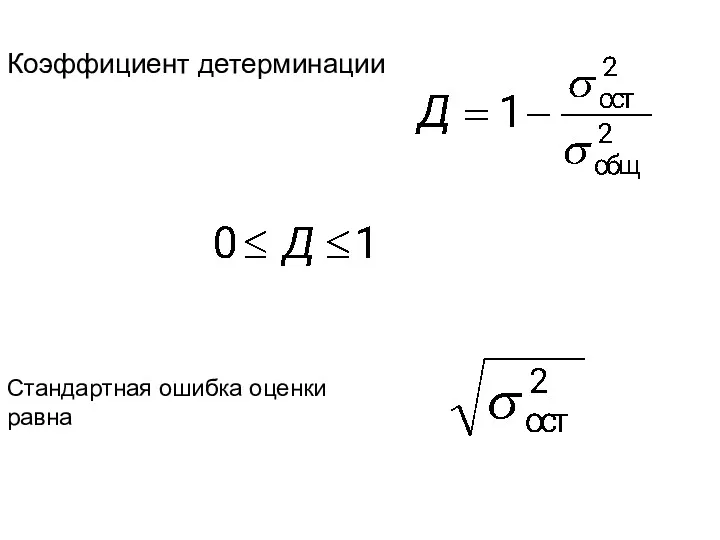

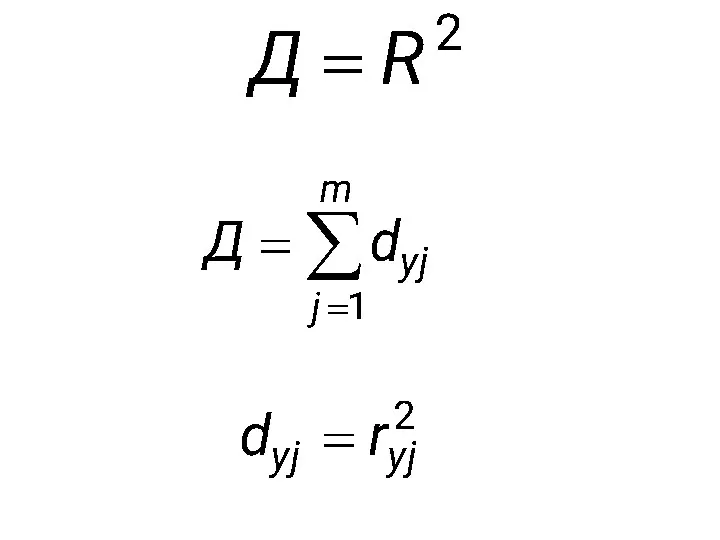

- 64. Коэффициент детерминации Стандартная ошибка оценки равна

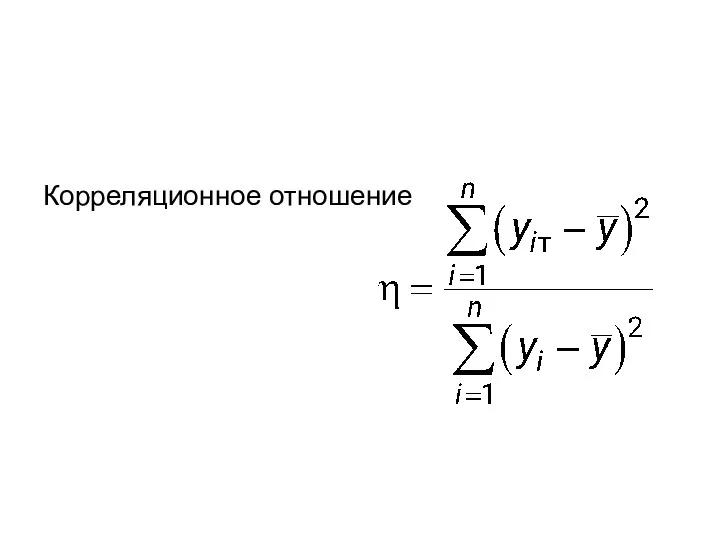

- 65. Корреляционное отношение

- 66. 6.4 Методика проведения КРА Основные понятия: Исходные предпосылки Свойства исходных данных 1. Априорное исследование экономической проблемы.

- 67. Исходные предпосылки При нахождении оценок переменной предполагается существование зависимости переменной только от тех объясняющих переменных, которые

- 68. Свойства данных оценки параметров регрессии Несмещенность Состоятельность Эффективность Достаточность

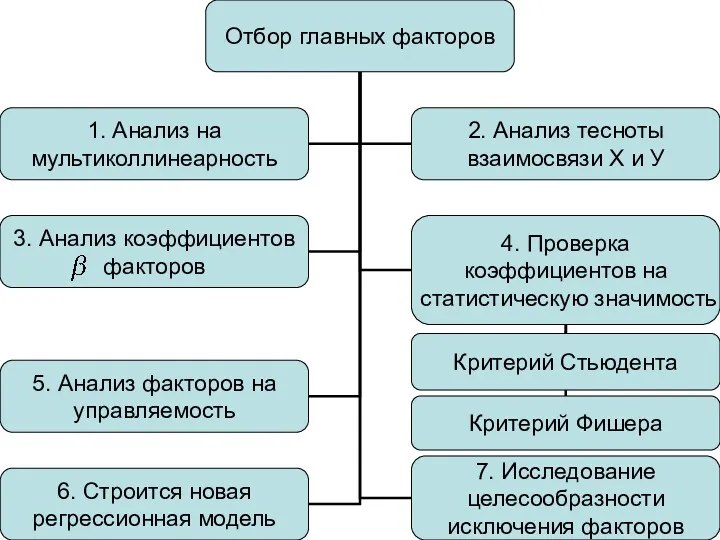

- 71. Отрицательное воздействие мультиколлинеарности: 1. Усложняется процедура выбора главных факторов. 2. Искажается смысл коэффициента множественной корреляции (он

- 75. =0

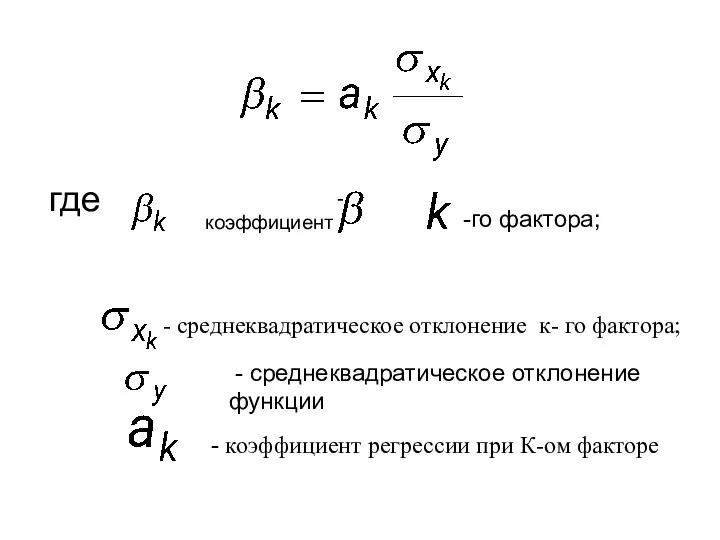

- 76. где - коэффициент -го фактора; - среднеквадратическое отклонение к- го фактора; - среднеквадратическое отклонение функции -

- 81. и

- 84. Скачать презентацию

6.1 Сущность и виды прогнозирования

Основные понятия:

Сущность прогнозирования

Виды прогнозов

6.1 Сущность и виды прогнозирования

Основные понятия:

Сущность прогнозирования

Виды прогнозов

6.2 Прогнозирование с помощью методов экстраполяции

Основные понятия:

Установление цели и задачи исследования,

6.2 Прогнозирование с помощью методов экстраполяции

Основные понятия:

Установление цели и задачи исследования,

1. Установление цели и задачи исследования, анализ объекта прогнозирования

Анализ зависимости рассматриваемого

1. Установление цели и задачи исследования, анализ объекта прогнозирования

Анализ зависимости рассматриваемого

2. Подготовка исходных данных:

проверка временного ряда;

формирование массива функций.

2. Подготовка исходных данных:

проверка временного ряда;

формирование массива функций.

3. Фильтрация исходного временного ряда (сглаживание и выравнивание)

где - значения исходной

3. Фильтрация исходного временного ряда (сглаживание и выравнивание)

где - значения исходной

Сглаживание по 5 точкам

(6)

(8)

(5)

(7)

(4)

Сглаживание по 5 точкам

(6)

(8)

(5)

(7)

(4)

Выравнивание (логарифмирование или замена переменных)

где

- время,

- параметры

(9)

Выравнивание (логарифмирование или замена переменных)

где

- время,

- параметры

(9)

Пример 1

Исходная функция

Логарифмируя, получим

Вводя замену переменных, имеем:

где

Пример 1

Исходная функция

Логарифмируя, получим

Вводя замену переменных, имеем:

где

4. Логический отбор видов аппроксимирующей функции

а) является ли исследуемый показатель величиной монотонно

4. Логический отбор видов аппроксимирующей функции

а) является ли исследуемый показатель величиной монотонно

Виды используемых полиномов

(11)

(12)

(13)

Виды используемых полиномов

(11)

(12)

(13)

(14)

(15)

(16)

(17)

(18)

(19)

(20)

(14)

(15)

(16)

(17)

(18)

(19)

(20)

Метод наименьших квадратов

где - расчетные (теоретические) значения исходного ряда;

- фактические

Метод наименьших квадратов

где - расчетные (теоретические) значения исходного ряда;

- фактические

Метод экспоненциального сглаживания

t0-m

t0-2

t0-1

t0

tn

Метод экспоненциального сглаживания

t0-m

t0-2

t0-1

t0

tn

где

- коэффициенты;

- порядок полинома;

- случайная ошибка.

где

где

- коэффициенты;

- порядок полинома;

- случайная ошибка.

где

Формула Брауна

Начальные условия

Формула Брауна

Начальные условия

Формула Брауна-Мейера

где

;

- оценки коэффициентов.

Формула Брауна-Мейера

где

;

- оценки коэффициентов.

Линейная модель Брауна

Начальные приближения для случая линейного тренда равны

; (27)

(28)

Линейная модель Брауна

Начальные приближения для случая линейного тренда равны

; (27)

(28)

; (29)

Оценки коэффициентов линейного тренда

; (31)

. (32)

; (29)

Оценки коэффициентов линейного тренда

; (31)

. (32)

Прогноз на

шагов (на время

) равен

Ошибка прогноза

Прогноз на

шагов (на время

) равен

Ошибка прогноза

где

- период прогноза;

- среднеквадратическая ошибка аппроксимации исходного

динамического

где

- период прогноза;

- среднеквадратическая ошибка аппроксимации исходного

динамического

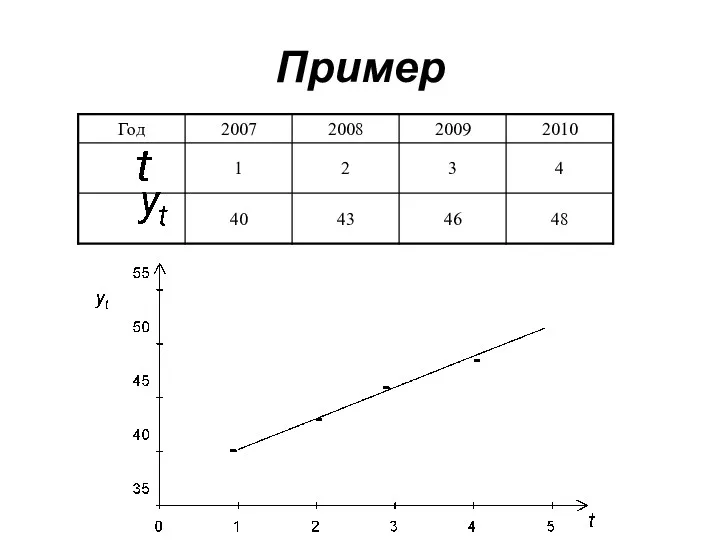

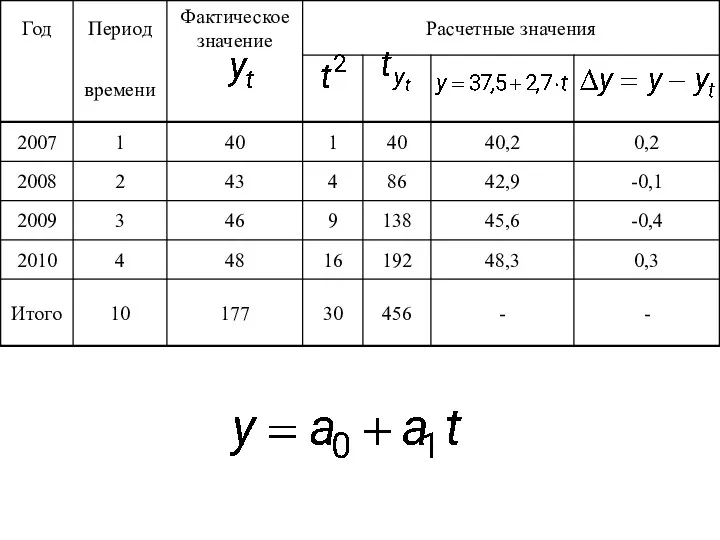

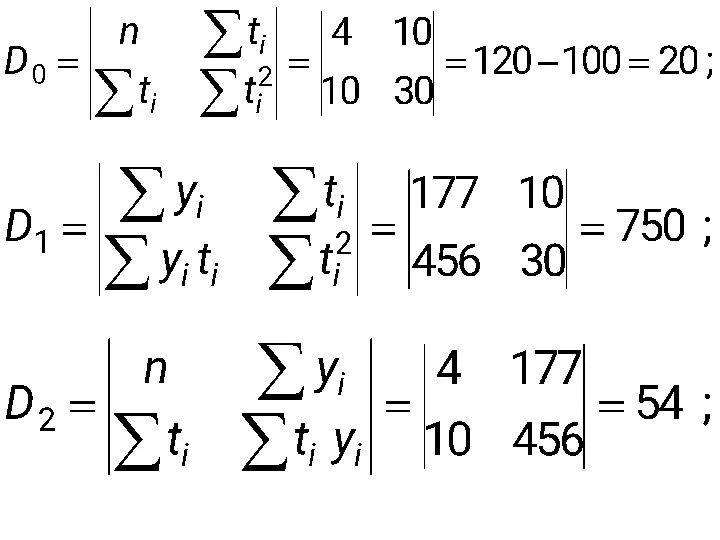

Пример

Пример

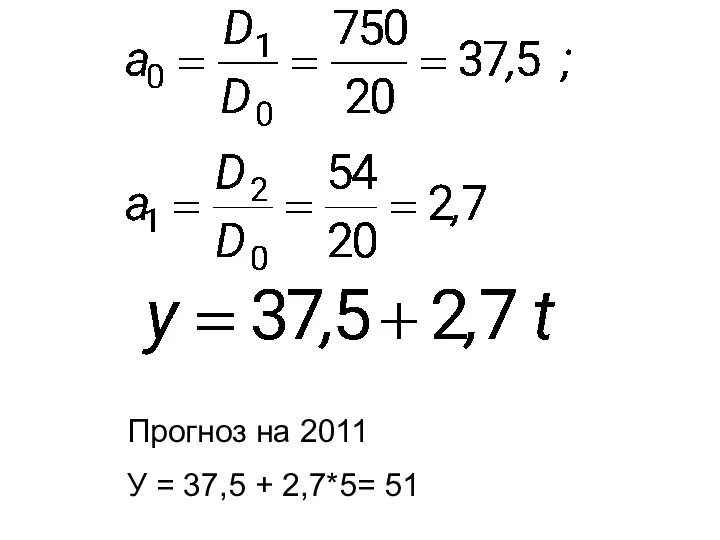

Прогноз на 2011

У = 37,5 + 2,7*5= 51

Прогноз на 2011

У = 37,5 + 2,7*5= 51

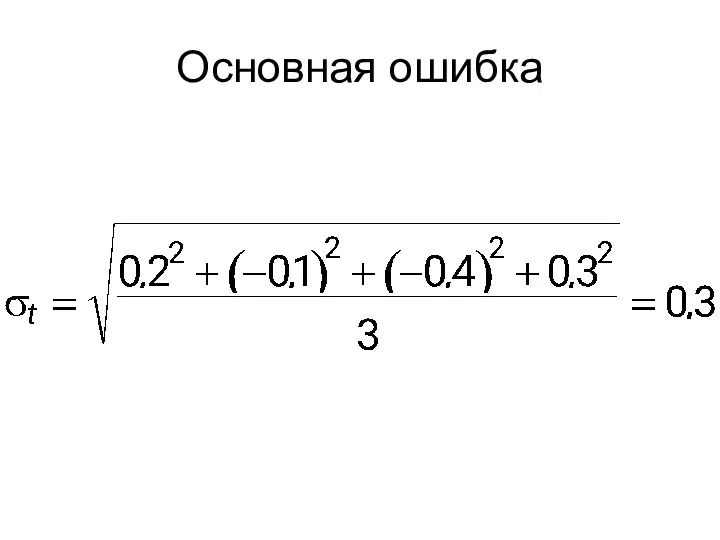

Основная ошибка

Основная ошибка

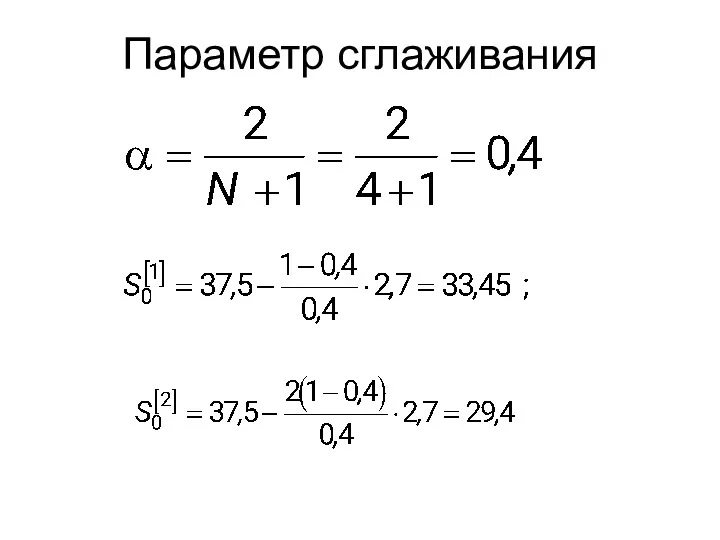

Параметр сглаживания

Параметр сглаживания

Для вычислим экспоненциальные средние и коэффициенты

Для вычислим экспоненциальные средние и коэффициенты

=1, 2, ...

=1, 2, ...

Ошибка прогноза

Ошибка прогноза

6. Выбор математической модели прогнозирования

6. Выбор математической модели прогнозирования

Независимость уровней.

Критерий Дарбина-Уотсона

- объем выборки.

уровни фактического динамического ряда

Независимость уровней.

Критерий Дарбина-Уотсона

- объем выборки.

уровни фактического динамического ряда

где

- статистика Дарбина-Уотсона.

где

- статистика Дарбина-Уотсона.

Случайность уровней

Случайность уровней

Соответствие нормальному закону распределения

Соответствие нормальному закону распределения

Фактические и прогнозные значения показателя

Фактические и прогнозные значения показателя

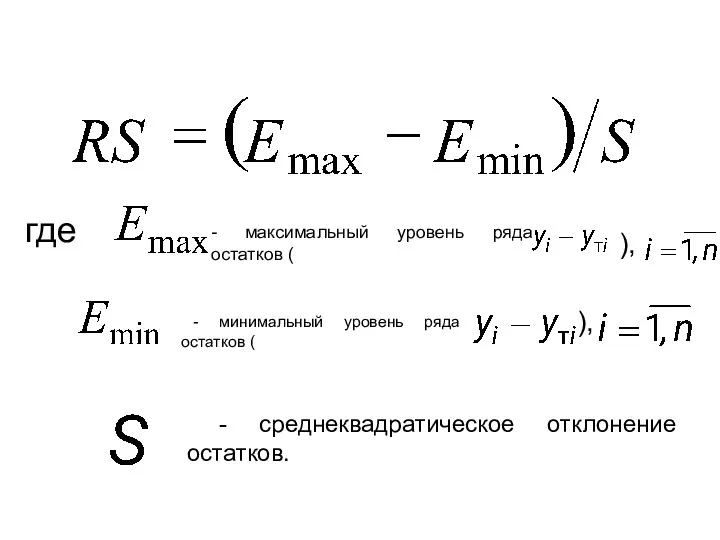

где

- максимальный уровень ряда остатков (

),

- минимальный уровень

где

- максимальный уровень ряда остатков (

),

- минимальный уровень

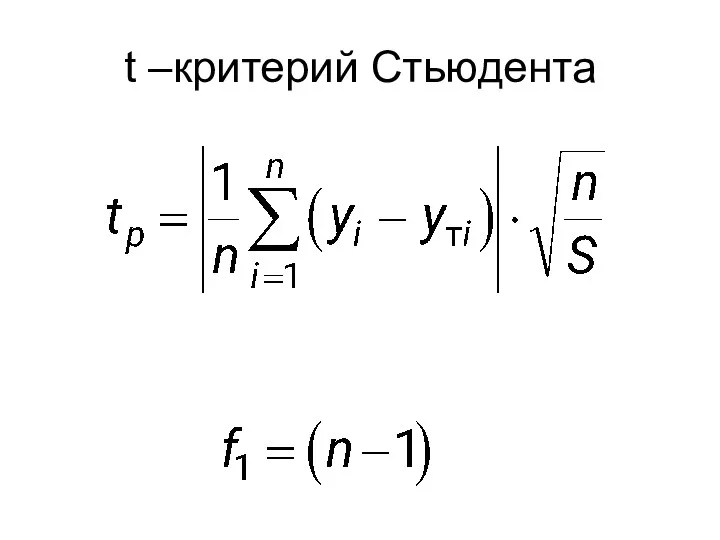

t –критерий Стьюдента

t –критерий Стьюдента

Оценка стандартной ошибки

n - число наблюдений;

p - число определяемых

Оценка стандартной ошибки

n - число наблюдений;

p - число определяемых

Средняя относительная ошибка оценки

Средняя относительная ошибка оценки

Среднее линейное отклонение

Среднее линейное отклонение

Ширина доверительного интервала в точке прогноза

Ширина доверительного интервала в точке прогноза

Стандартные ошибки коэффициентов регрессии

Стандартные ошибки коэффициентов регрессии

Несмещенная оценка дисперсии случайной составляющей

- фактические значения динамических рядов

Несмещенная оценка дисперсии случайной составляющей

- фактические значения динамических рядов

- верхнее и нижнее значения параметра

модели прогноза;

-

- верхнее и нижнее значения параметра

модели прогноза;

-

6.3 Сущность и цели корреляционно-регрессионого анализа (КРА)

Основные понятия:

Зависимости

Регрессия

Корреляция

Задачи анализа

Уравнение регрессии

Дисперсия

Ковариация

6.3 Сущность и цели корреляционно-регрессионого анализа (КРА)

Основные понятия:

Зависимости

Регрессия

Корреляция

Задачи анализа

Уравнение регрессии

Дисперсия

Ковариация

Виды регрессий

Виды регрессий

Задачи регрессионного анализа

Установление формы зависимости.

Определение функции регрессии и установление влияния факторов

Задачи регрессионного анализа

Установление формы зависимости.

Определение функции регрессии и установление влияния факторов

Виды корреляции

Виды корреляции

Задачи корреляционного анализа

Измерение степени связности (тесноты, силы).

Отбор факторов, оказывающих существенное влияние.

Обнаружение

Задачи корреляционного анализа

Измерение степени связности (тесноты, силы).

Отбор факторов, оказывающих существенное влияние.

Обнаружение

Среднее значение переменной

Дисперсия

Основные понятия КРА

Среднее значение переменной

Дисперсия

Основные понятия КРА

Ковариация:

Коэффициент корреляции:

.

Ковариация:

Коэффициент корреляции:

.

Общая дисперсия

Остаточная дисперсия

Коэффициент множественной корреляции

Общая дисперсия

Остаточная дисперсия

Коэффициент множественной корреляции

Коэффициент детерминации

Стандартная ошибка оценки равна

Коэффициент детерминации

Стандартная ошибка оценки равна

Корреляционное отношение

Корреляционное отношение

6.4 Методика проведения КРА

Основные понятия:

Исходные предпосылки

Свойства исходных данных

1. Априорное исследование экономической

6.4 Методика проведения КРА

Основные понятия:

Исходные предпосылки

Свойства исходных данных

1. Априорное исследование экономической

Исходные предпосылки

При нахождении оценок переменной предполагается существование зависимости переменной только от

Исходные предпосылки

При нахождении оценок переменной предполагается существование зависимости переменной только от

Свойства данных оценки параметров регрессии

Несмещенность

Состоятельность

Эффективность

Достаточность

Свойства данных оценки параметров регрессии

Несмещенность

Состоятельность

Эффективность

Достаточность

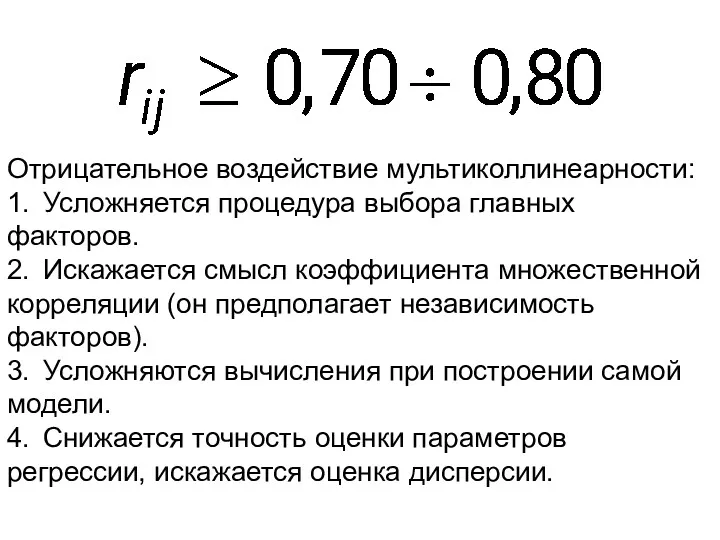

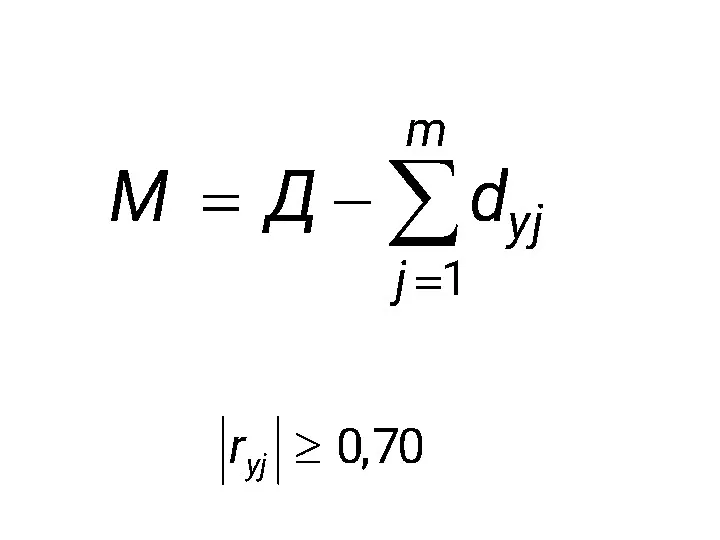

Отрицательное воздействие мультиколлинеарности:

1. Усложняется процедура выбора главных факторов.

2. Искажается смысл коэффициента множественной корреляции

Отрицательное воздействие мультиколлинеарности:

1. Усложняется процедура выбора главных факторов.

2. Искажается смысл коэффициента множественной корреляции

=0

=0

где

- коэффициент

-го фактора;

- среднеквадратическое отклонение к- го

где

- коэффициент

-го фактора;

- среднеквадратическое отклонение к- го

и

и

Минеральная косметика TM ChocoLatte

Минеральная косметика TM ChocoLatte Синхронные генераторы

Синхронные генераторы Презентация химия 9 класс: Коррозия металлов

Презентация химия 9 класс: Коррозия металлов Бессмертный Полк

Бессмертный Полк Сахара, соли, аминокислоты, минералы

Сахара, соли, аминокислоты, минералы Пожаро-взрывоопасные объекты: классификации, причины пожаров и профилактика

Пожаро-взрывоопасные объекты: классификации, причины пожаров и профилактика Кошки

Кошки Как создавать газету

Как создавать газету Распространение Церкви Христовой до пределов вселенной

Распространение Церкви Христовой до пределов вселенной Специфика философского анализа общества

Специфика философского анализа общества Будова клітини рослин

Будова клітини рослин мастер класс Рождественский венок.

мастер класс Рождественский венок. Республика Аргентина

Республика Аргентина Определение напряжений в предварительно напряженных конструкциях

Определение напряжений в предварительно напряженных конструкциях Визитка хореографического ансамбля Души исполненный полёт

Визитка хореографического ансамбля Души исполненный полёт Презентация по правилам использования корпоративного шаблона в рамках СМК

Презентация по правилам использования корпоративного шаблона в рамках СМК Производитель высококачественных полотенцесушителей с двадцатилетней историей

Производитель высококачественных полотенцесушителей с двадцатилетней историей Теракты в России и в мире

Теракты в России и в мире Круговорот веществ. 11 класс

Круговорот веществ. 11 класс Народная кукла, как средство приобщения детей дошкольного возраста к русской традиционной культуре

Народная кукла, как средство приобщения детей дошкольного возраста к русской традиционной культуре Родительское благословение – духовно-нравственная ценность семьи в мировых религиях.

Родительское благословение – духовно-нравственная ценность семьи в мировых религиях. Презентация Рождество Христово

Презентация Рождество Христово Аниматизм в российской антропологической школе и когнитивном религиоведении

Аниматизм в российской антропологической школе и когнитивном религиоведении Русский футуризм. Поэзия

Русский футуризм. Поэзия Лепка – технология жгута. Художественные образы природной среды: В мире насекомых

Лепка – технология жгута. Художественные образы природной среды: В мире насекомых Семейное чтение, как источник формирования интереса к книге и духовного обогащения семьи.

Семейное чтение, как источник формирования интереса к книге и духовного обогащения семьи. Презентация Викторина по сказкам Андерсена. Программа PowerPoit

Презентация Викторина по сказкам Андерсена. Программа PowerPoit Социальное воспитание подростков с девиантным поведением

Социальное воспитание подростков с девиантным поведением