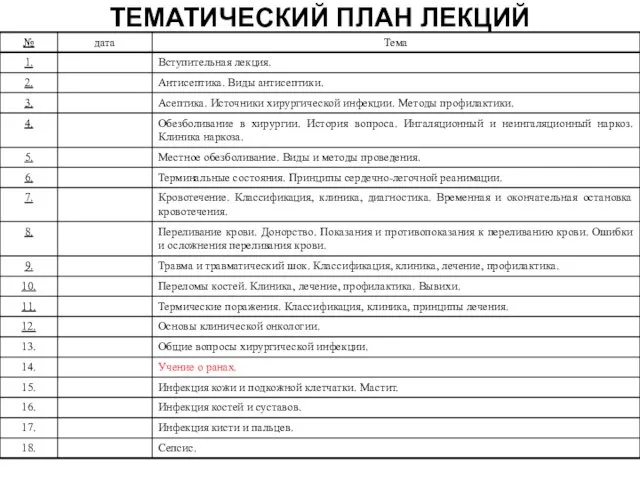

- Изменения в законодательстве в 2016 году

Содержание

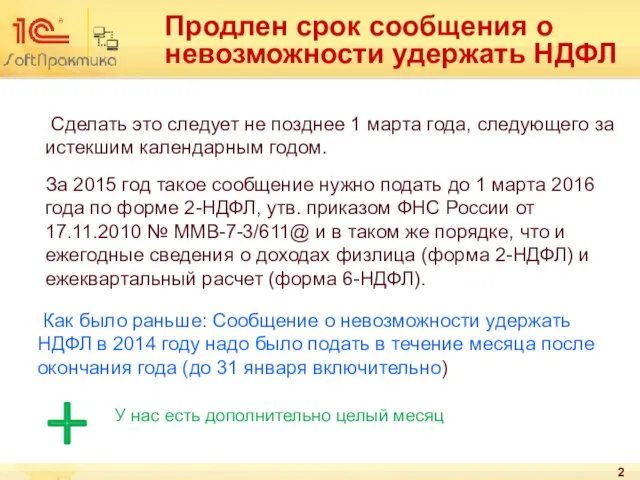

- 2. Продлен срок сообщения о невозможности удержать НДФЛ Cделать это следует не позднее 1 марта года, следующего

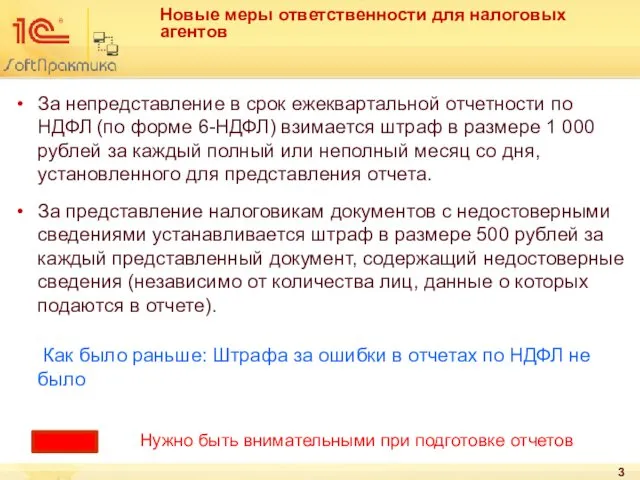

- 3. Новые меры ответственности для налоговых агентов За непредставление в срок ежеквартальной отчетности по НДФЛ (по форме

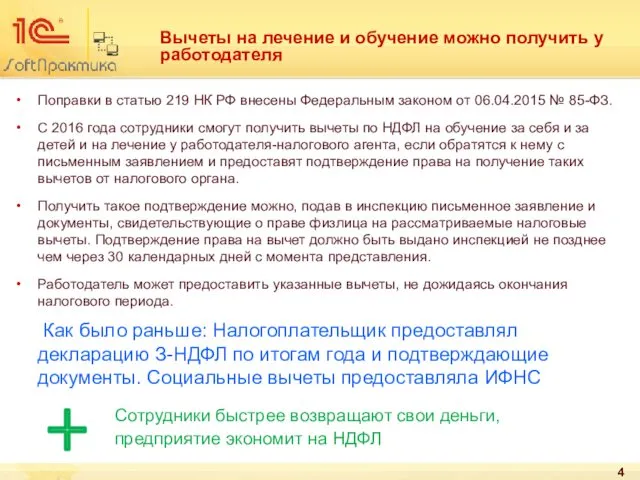

- 4. Вычеты на лечение и обучение можно получить у работодателя Поправки в статью 219 НК РФ внесены

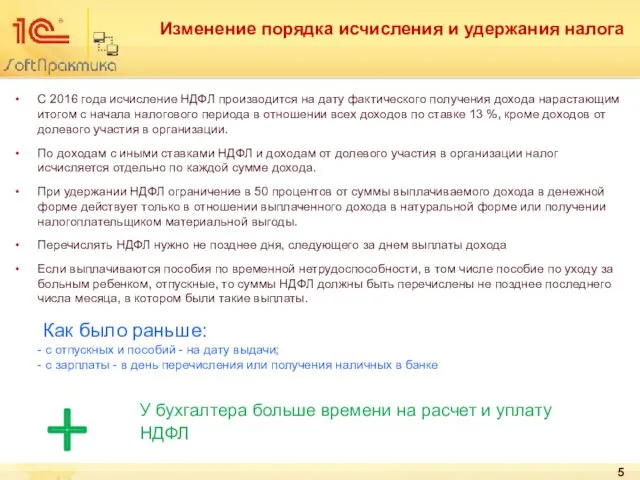

- 5. Изменение порядка исчисления и удержания налога С 2016 года исчисление НДФЛ производится на дату фактического получения

- 6. Новая ежеквартальная отчетность 6-НДФЛ С 1 января 2016 года налоговые агенты должны представлять в налоговые органы

- 7. Новая форма 2-НДФЛ Справка о доходах физического лица по форме 2-НДФЛ, утв. приказом ФНС России от

- 8. Изменения в стандартных вычетах на детей C 2016 года родителям, супругам, усыновителям, на обеспечении которых находится

- 9. Уплата НДФЛ и отчетность организаций с обособленными подразделениями По месту нахождения обособленного подразделения организации платится НДФЛ

- 10. Расширен перечень случаев получения имущественного вычета С 1 января 2016 года воспользоваться имущественным вычетом можно в

- 11. Уточнены правила избежания двойного налогообложения физлиц Значительные изменения в редакции Закона № 146-ФЗ претерпела ст. 232

- 12. Приглашаем на семинары и вебинары 1С:Франчайзи ЦПП «Баланс-Сервис» приглашает на методологический семинар "1С:Консалтинг" по теме: "Учет

- 14. Скачать презентацию

Продлен срок сообщения о невозможности удержать НДФЛ

Cделать это следует не

Продлен срок сообщения о невозможности удержать НДФЛ

Cделать это следует не

Новые меры ответственности для налоговых агентов

За непредставление в срок ежеквартальной отчетности

Новые меры ответственности для налоговых агентов

За непредставление в срок ежеквартальной отчетности

Вычеты на лечение и обучение можно получить у работодателя

Поправки в статью

Вычеты на лечение и обучение можно получить у работодателя

Поправки в статью

Изменение порядка исчисления и удержания налога

С 2016 года исчисление НДФЛ производится

Изменение порядка исчисления и удержания налога

С 2016 года исчисление НДФЛ производится

Новая ежеквартальная отчетность 6-НДФЛ

С 1 января 2016 года налоговые агенты должны

Новая ежеквартальная отчетность 6-НДФЛ

С 1 января 2016 года налоговые агенты должны

Новая форма 2-НДФЛ

Справка о доходах физического лица по форме 2-НДФЛ, утв.

Новая форма 2-НДФЛ

Справка о доходах физического лица по форме 2-НДФЛ, утв.

Изменения в стандартных вычетах на детей

C 2016 года родителям, супругам,

Изменения в стандартных вычетах на детей

C 2016 года родителям, супругам,

Уплата НДФЛ и отчетность организаций с обособленными подразделениями

По месту нахождения обособленного

Уплата НДФЛ и отчетность организаций с обособленными подразделениями

По месту нахождения обособленного

Расширен перечень случаев получения имущественного вычета

С 1 января 2016 года воспользоваться

Расширен перечень случаев получения имущественного вычета

С 1 января 2016 года воспользоваться

Уточнены правила избежания двойного налогообложения физлиц

Значительные изменения в редакции Закона №

Уточнены правила избежания двойного налогообложения физлиц

Значительные изменения в редакции Закона №

Приглашаем на семинары и вебинары

1С:Франчайзи ЦПП «Баланс-Сервис» приглашает на методологический семинар

Приглашаем на семинары и вебинары

1С:Франчайзи ЦПП «Баланс-Сервис» приглашает на методологический семинар

Дизайн и архитектура моего сада. 7 класс

Дизайн и архитектура моего сада. 7 класс Разработка и экономическое обоснование экскурсионного маршрута

Разработка и экономическое обоснование экскурсионного маршрута Профессия - полицейский.

Профессия - полицейский. Кафе быстрого обслуживания Dio Cafe

Кафе быстрого обслуживания Dio Cafe Строение атома

Строение атома Общие особенности античной философии

Общие особенности античной философии Урок технологии швейного дела

Урок технологии швейного дела Что такое учебный проект

Что такое учебный проект Биохимические методы исследования,используемые в эндокринологии,в норме и в патологии,иетерпретация результатов

Биохимические методы исследования,используемые в эндокринологии,в норме и в патологии,иетерпретация результатов День профессий 2022

День профессий 2022 Пасха. Светлое Христово Воскресение

Пасха. Светлое Христово Воскресение Четыре замечательные точки треугольника

Четыре замечательные точки треугольника Портфолио Андрея Джеджулы

Портфолио Андрея Джеджулы Раны. Раневой процесс

Раны. Раневой процесс Component Enabler for .NET

Component Enabler for .NET Организационные формы обучения

Организационные формы обучения Успехи в освоении технологии за 6 класс

Успехи в освоении технологии за 6 класс ПОУ СКУИТ Северодвинский колледж управления и информационных технологий

ПОУ СКУИТ Северодвинский колледж управления и информационных технологий Мастер-класс для родителей Артикуляционная гимнастика

Мастер-класс для родителей Артикуляционная гимнастика сценарий и презентация праздника ко дню Победы. Я еще не хочу умирать

сценарий и презентация праздника ко дню Победы. Я еще не хочу умирать праздник Осени во 2 классе

праздник Осени во 2 классе презентация к занятию Земля - наш общий дом!

презентация к занятию Земля - наш общий дом! Шахта лифта в панельных зданиях. Опирание перекрытий на шахту лифта. (Тест 3.1)

Шахта лифта в панельных зданиях. Опирание перекрытий на шахту лифта. (Тест 3.1) Презентация Индийский океан

Презентация Индийский океан Русская Православная церковь. Страницы истории. Обзор

Русская Православная церковь. Страницы истории. Обзор Знатоки правил дорожного движения

Знатоки правил дорожного движения Международный валютный рынок

Международный валютный рынок Натюрморт в технике гризайль

Натюрморт в технике гризайль