- Контроллинг: сущность, функции, виды и основные задачи (тема № 1)

Содержание

- 2. 1. Сущность контроллинга и предпосылки его возникновения Контроллинг - это синтез элементов учета, анализа, контроля, планирования,

- 3. Контроллинг является важнейшим средством успешного функционирования предприятия, поскольку: - обеспечивает необходимой информацией для принятия управленческих решений

- 4. Концепции контроллинга. В большинстве развитых стран с рыночной экономикой концепции контроллинга подобны. Отличия касаются в основном

- 5. Рис. 1 – Американская и немецкая модели контроллинга

- 6. В зависимости от того, насколько узко или широко трактуется перечень задач контроллинга выделяют такие основные организационные

- 7. Концепция С - "немецкая концепция контроллинга''''. Контроллинг - это внутренний учет и отчетность а также ряд

- 8. XV в. - введение должности «count roll our» (Великобритания) решать задачи государственного управления с помощью идей

- 9. Германия Введение и развитие контроллинга в последние десятилетия связано с изменениями в окружающем предприятия мире и

- 10. С 1971 г. частные и общественные семинары проводит Академия контроллеров. В 1975 г. основан Союз контроллеров.

- 11. Причины возникновения и развития конфликта Рис. 2 - Причины возникновения и развития контроллинга на современных предприятиях

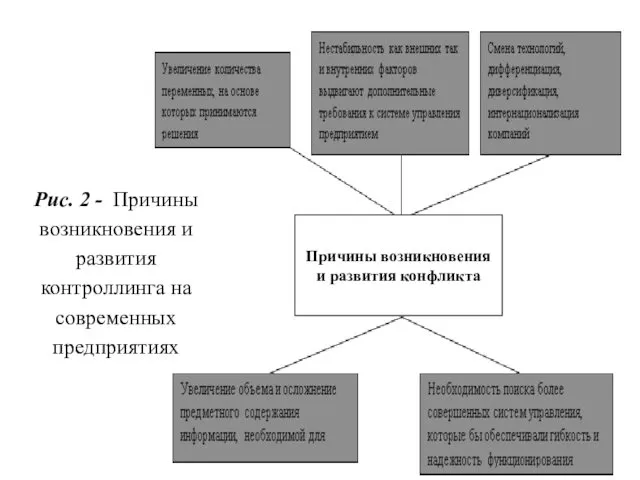

- 12. В Украине интерес к контроллингу начал проявляться в самом начале 1990-х годов, когда в экономике юридически

- 13. 2. Цели, объекты и задания контроллинга Существуют разные толкования сущности контролинга: - контроллинг - локальная функция

- 14. Основная цель контроллинга состоит в объективной оценке хозяйственных ситуаций для принятия обоснованных управленческих решений по обеспечению

- 15. Предметом контроллинга являются микроэкономические процессы и явления на предприятии и макроэкономические процессы в стране, которые оказывают

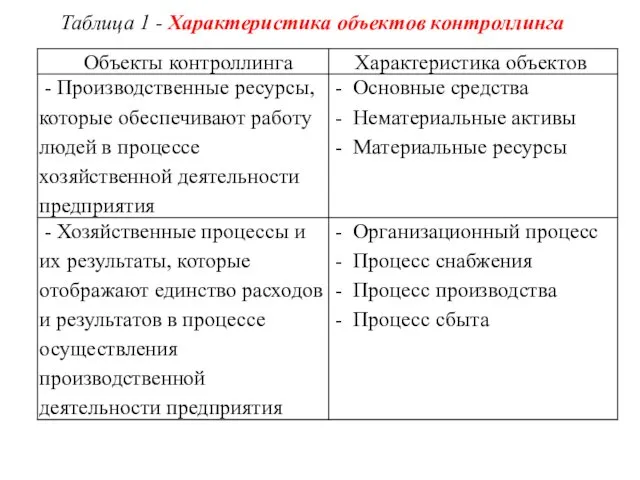

- 16. Таблица 1 - Характеристика объектов контроллинга

- 17. Одно из самых важных заданий контроллинга - управление прибылями предприятия, поэтому в центре внимания контроллинга находятся

- 18. В основе контроллинга лежит стремление обеспечить успешное функционирование организационной системы в долгосрочной перспективе через: - адаптацию

- 19. Целевая задача контроллинга состоит в системно-интегрированной информационной, аналитической, инструментальной и методической поддержке руководства для обеспечения долгосрочного

- 20. 3. Виды контроллинга Современный менеджмент разделяет цели предприятия на две группы: оперативные (краткосрочные) и стратегические (долгосрочные,

- 21. Стратегический контроллинг должен помогать предприятию эффективно использовать имеющиеся у него преимущества и создавать потенциалы успешной деятельности

- 22. Сравнительная характеpистикa оперативного и стратегического контроллинга

- 23. 4. Контроллинг в системе управления предприятием Контроллинг является принципиально новой концепцией в управлении предприятием, которая способна

- 25. Скачать презентацию

1. Сущность контроллинга и предпосылки его возникновения

Контроллинг - это синтез элементов

1. Сущность контроллинга и предпосылки его возникновения

Контроллинг - это синтез элементов

Контроллинг является важнейшим средством успешного функционирования предприятия, поскольку:

- обеспечивает необходимой

Контроллинг является важнейшим средством успешного функционирования предприятия, поскольку:

- обеспечивает необходимой

Концепции контроллинга.

В большинстве развитых стран с рыночной экономикой концепции контроллинга подобны.

Концепции контроллинга.

В большинстве развитых стран с рыночной экономикой концепции контроллинга подобны.

Рис. 1 – Американская и немецкая модели контроллинга

Рис. 1 – Американская и немецкая модели контроллинга

В зависимости от того, насколько узко или широко трактуется перечень задач

В зависимости от того, насколько узко или широко трактуется перечень задач

Концепция С - "немецкая концепция контроллинга''''.

Контроллинг - это внутренний учет и

Концепция С - "немецкая концепция контроллинга''''.

Контроллинг - это внутренний учет и

XV в. - введение должности «count roll our» (Великобритания) решать задачи

XV в. - введение должности «count roll our» (Великобритания) решать задачи

Германия

Введение и развитие контроллинга в последние десятилетия связано с изменениями

Германия

Введение и развитие контроллинга в последние десятилетия связано с изменениями

С 1971 г. частные и общественные семинары проводит Академия контроллеров.

В

С 1971 г. частные и общественные семинары проводит Академия контроллеров.

В

Причины возникновения и развития конфликта

Рис. 2 - Причины возникновения и развития

Причины возникновения и развития конфликта

Рис. 2 - Причины возникновения и развития

В Украине интерес к контроллингу начал проявляться в самом начале 1990-х

В Украине интерес к контроллингу начал проявляться в самом начале 1990-х

2. Цели, объекты и задания контроллинга

Существуют разные толкования сущности контролинга:

- контроллинг

2. Цели, объекты и задания контроллинга

Существуют разные толкования сущности контролинга:

- контроллинг

Основная цель контроллинга состоит в объективной оценке хозяйственных ситуаций для принятия

Основная цель контроллинга состоит в объективной оценке хозяйственных ситуаций для принятия

Предметом контроллинга являются микроэкономические процессы и явления на предприятии и макроэкономические

Предметом контроллинга являются микроэкономические процессы и явления на предприятии и макроэкономические

Таблица 1 - Характеристика объектов контроллинга

Таблица 1 - Характеристика объектов контроллинга

Одно из самых важных заданий контроллинга - управление прибылями предприятия, поэтому

Одно из самых важных заданий контроллинга - управление прибылями предприятия, поэтому

В основе контроллинга лежит стремление обеспечить успешное функционирование организационной системы в

В основе контроллинга лежит стремление обеспечить успешное функционирование организационной системы в

Целевая задача контроллинга состоит в системно-интегрированной информационной, аналитической, инструментальной и методической

Целевая задача контроллинга состоит в системно-интегрированной информационной, аналитической, инструментальной и методической

3. Виды контроллинга

Современный менеджмент разделяет цели предприятия на две группы: оперативные

3. Виды контроллинга

Современный менеджмент разделяет цели предприятия на две группы: оперативные

Стратегический контроллинг должен помогать предприятию эффективно использовать имеющиеся у него преимущества

Стратегический контроллинг должен помогать предприятию эффективно использовать имеющиеся у него преимущества

Сравнительная характеpистикa оперативного и стратегического контроллинга

Сравнительная характеpистикa оперативного и стратегического контроллинга

4. Контроллинг в системе управления предприятием

Контроллинг является принципиально новой концепцией в

4. Контроллинг в системе управления предприятием

Контроллинг является принципиально новой концепцией в

Твори добро.

Твори добро. Подобные треугольники

Подобные треугольники Математическая викторина для 5 класса

Математическая викторина для 5 класса Проблемы электроснабжения крупных городов и мегаполисов. Электроснабжение городов

Проблемы электроснабжения крупных городов и мегаполисов. Электроснабжение городов Синхронные машины

Синхронные машины ПРЕЗЕНТАЦИЯ ПРОЕКТА ДЛЯ ПЕДАГОГОВ

ПРЕЗЕНТАЦИЯ ПРОЕКТА ДЛЯ ПЕДАГОГОВ Путешествие в гости к вымершим животным

Путешествие в гости к вымершим животным Золотой ключик. Семейный клуб

Золотой ключик. Семейный клуб 27 марта — 110 лет со дня рождения писателя Виталия Александровича Закруткина

27 марта — 110 лет со дня рождения писателя Виталия Александровича Закруткина РДШ – территория самоуправления. Наша история

РДШ – территория самоуправления. Наша история ГКУ Асбестовский центр занятости

ГКУ Асбестовский центр занятости ТРИЗ в развитии творческой активности дошкольников

ТРИЗ в развитии творческой активности дошкольников Предупреждение дисграфииу детей дошкольного возраста (презентация)

Предупреждение дисграфииу детей дошкольного возраста (презентация) Занимательная химия

Занимательная химия Как животные видят мир

Как животные видят мир Модели и моделирование

Модели и моделирование Презентация Русское поле

Презентация Русское поле Cowon D2 Service Manual

Cowon D2 Service Manual Игра Кто как голос подаёт?

Игра Кто как голос подаёт? Дневник школьника:за и против

Дневник школьника:за и против Лавины, виды

Лавины, виды Литейное производство. Материалы, оборудование, принципиальная схема литья

Литейное производство. Материалы, оборудование, принципиальная схема литья Всемирный день ориентирования

Всемирный день ориентирования Organs of the body

Organs of the body Проект М.В. Ломоносов - великий переводчик

Проект М.В. Ломоносов - великий переводчик Бетонные и железобетонные изделия для зданий и сооружений

Бетонные и железобетонные изделия для зданий и сооружений Чтение графиков. Графический способ решения неравенств 2-й степени, уравнений и систем уравнений. Алгебра 9 класс

Чтение графиков. Графический способ решения неравенств 2-й степени, уравнений и систем уравнений. Алгебра 9 класс Психология личности

Психология личности