- Концепция внедрения системы 1С ERP в ООО Файбер Трейд

Содержание

- 2. Автоматизирован регламентированный контур учёта, с рядом оговорок (нет корректного учёта по ГОЗ, нет автоматического распределения ОПР,

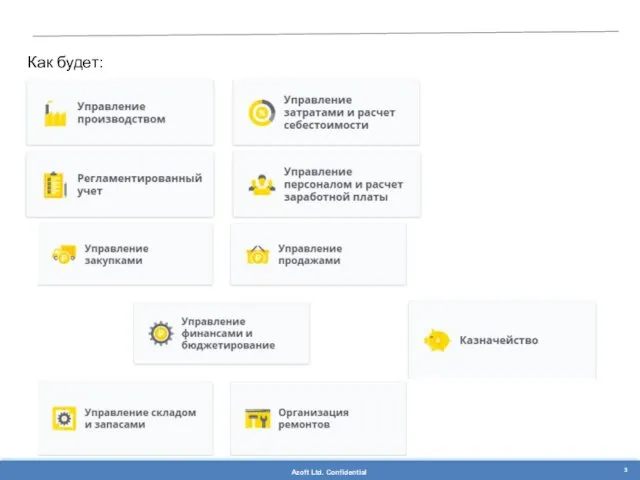

- 3. Как будет:

- 4. Подсистема производственного и оперативно-производственного учёта Ключевыми целями процессами управления производством являются: высокое качество обслуживания клиентов: быстрое

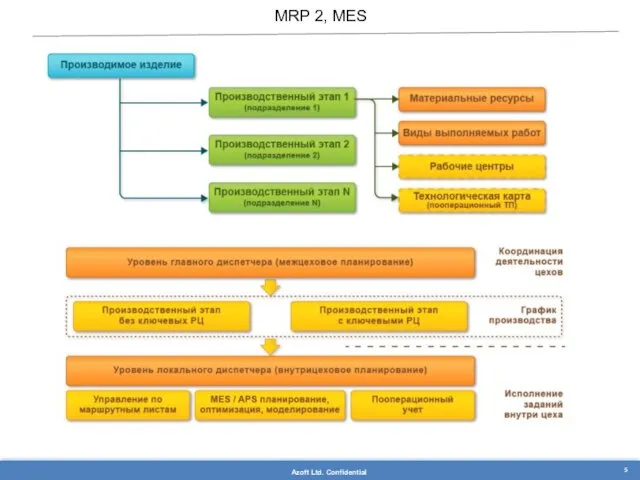

- 5. MRP 2, MES

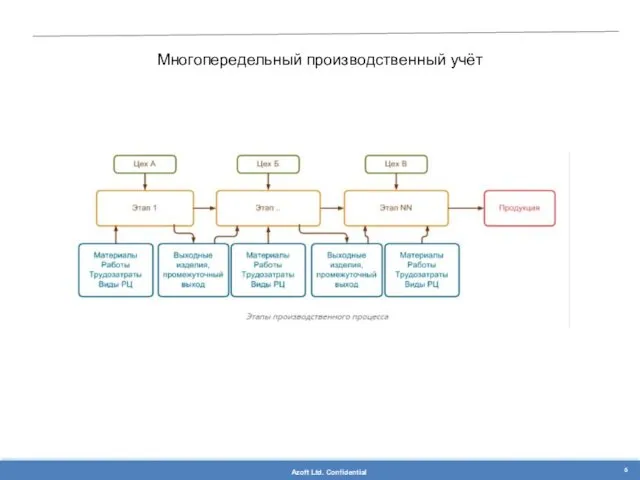

- 6. Многопередельный производственный учёт

- 7. Формирование потребности в производстве Потребность в производстве может быть сформирована несколькими способами. Документы План производства используются

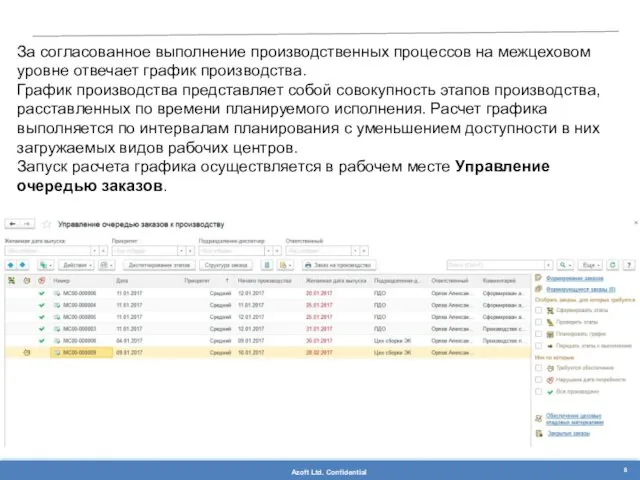

- 8. За согласованное выполнение производственных процессов на межцеховом уровне отвечает график производства. График производства представляет собой совокупность

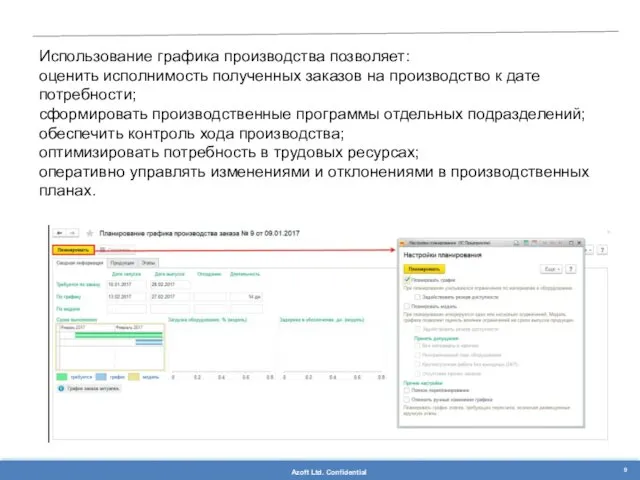

- 9. Использование графика производства позволяет: оценить исполнимость полученных заказов на производство к дате потребности; сформировать производственные программы

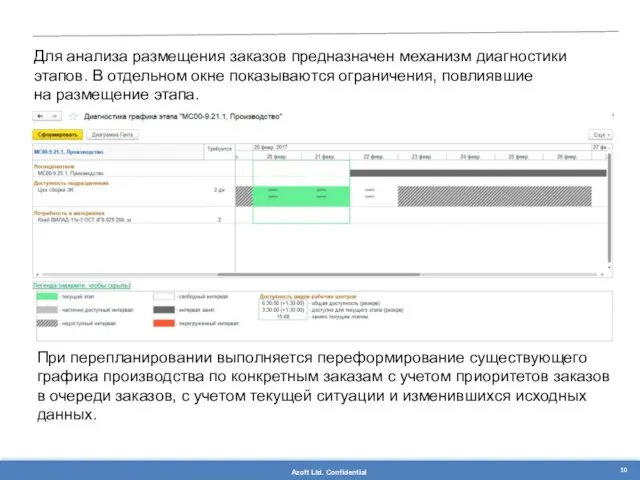

- 10. Для анализа размещения заказов предназначен механизм диагностики этапов. В отдельном окне показываются ограничения, повлиявшие на размещение

- 11. Использование серий в производстве В производстве поддерживается серийный учет материалов, полуфабрикатов, продукции. Использование серий задается в

- 12. Бюджетирование и казначейство Ключевыми целями внедрения подсистемы являются: увеличение прозрачности финансовых потоков предприятия; - исключение ручного

- 14. Моделирование финансовых планов В программе предусмотрен удобный инструментарий, позволяющий моделировать перспективные финансовые состояния предприятия с учетом

- 15. Планирование оплат по планам продаж и закупок. Интеграционные возможности бюджетирования позволяют при построении бизнес-модели учитывать данные

- 16. Контроль расходов денежных средств. Система позволяет обеспечить оперативный контроль над расходованием денежных средств в момент формирования

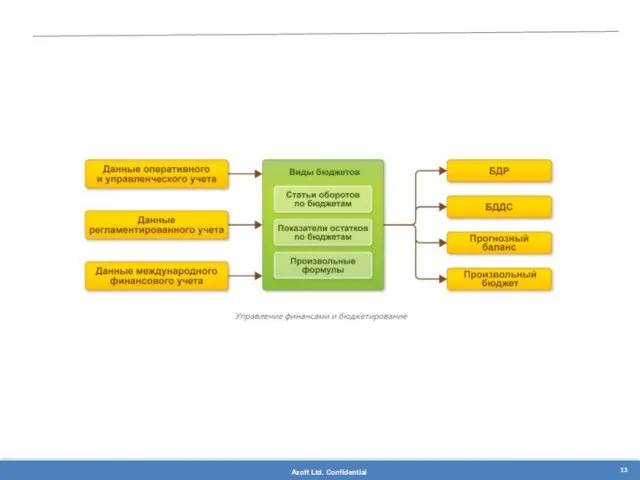

- 17. Источниками фактических данных для бюджетирования могут быть: оперативный учет — источниками данных являются хозяйственные операции с

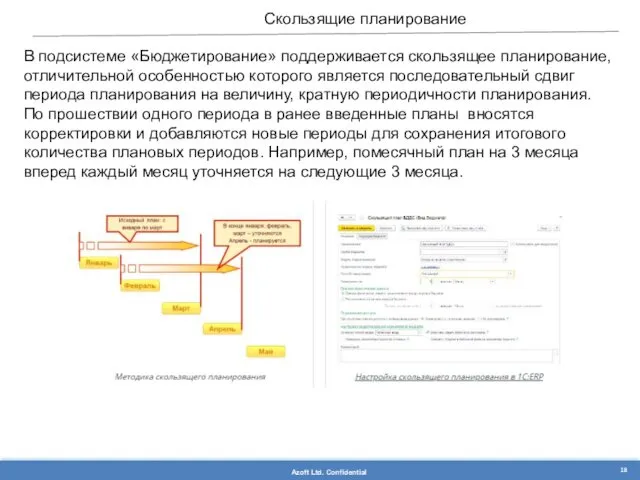

- 18. Скользящие планирование В подсистеме «Бюджетирование» поддерживается скользящее планирование, отличительной особенностью которого является последовательный сдвиг периода планирования

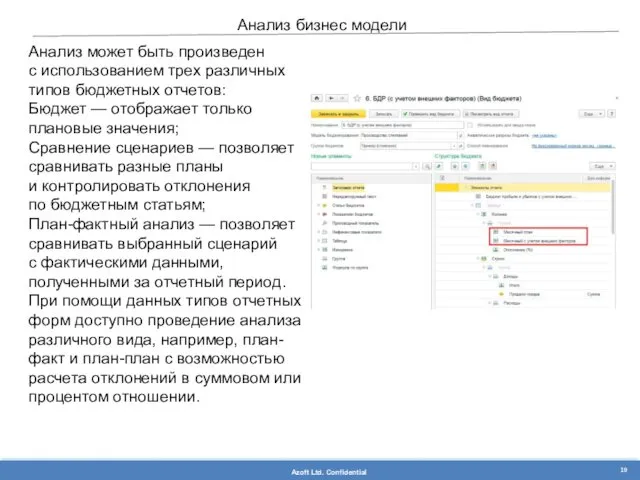

- 19. Анализ бизнес модели Анализ может быть произведен с использованием трех различных типов бюджетных отчетов: Бюджет —

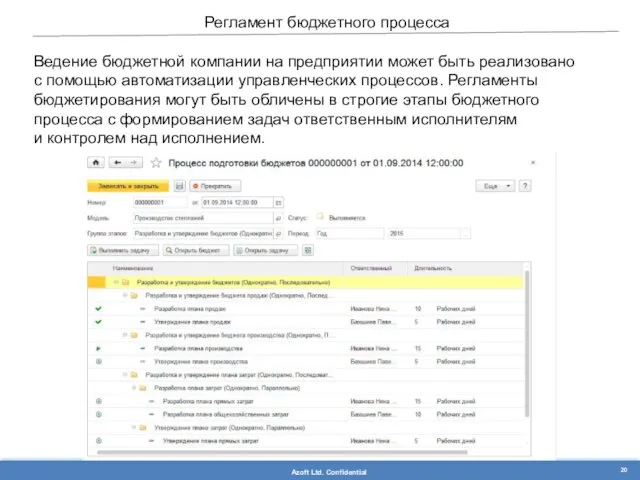

- 20. Регламент бюджетного процесса Ведение бюджетной компании на предприятии может быть реализовано с помощью автоматизации управленческих процессов.

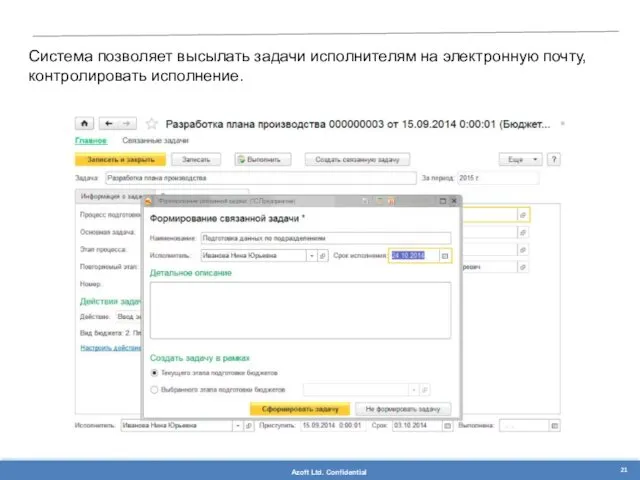

- 21. Система позволяет высылать задачи исполнителям на электронную почту, контролировать исполнение.

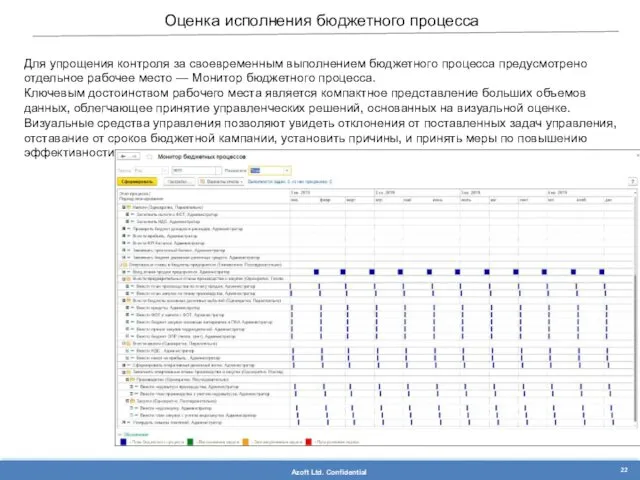

- 22. Для упрощения контроля за своевременным выполнением бюджетного процесса предусмотрено отдельное рабочее место — Монитор бюджетного процесса.

- 23. Управление затратами и расчёт себестоимости

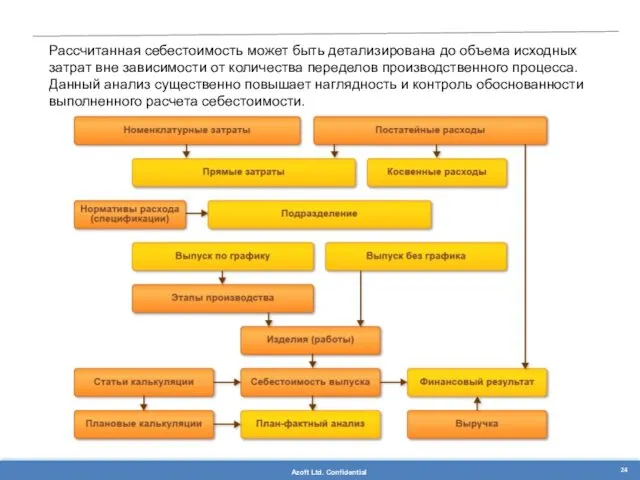

- 24. Рассчитанная себестоимость может быть детализирована до объема исходных затрат вне зависимости от количества переделов производственного процесса.

- 25. - оперативный количественный учет ресурсов в незавершенном производстве; - учет фактических затрат предприятия по видам деятельности

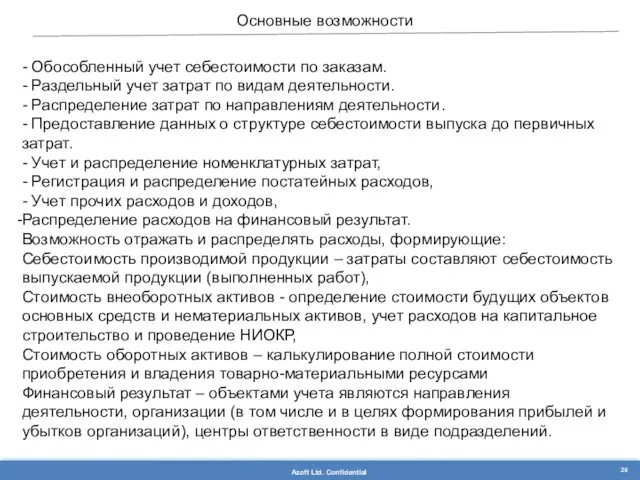

- 26. - Обособленный учет себестоимости по заказам. - Раздельный учет затрат по видам деятельности. - Распределение затрат

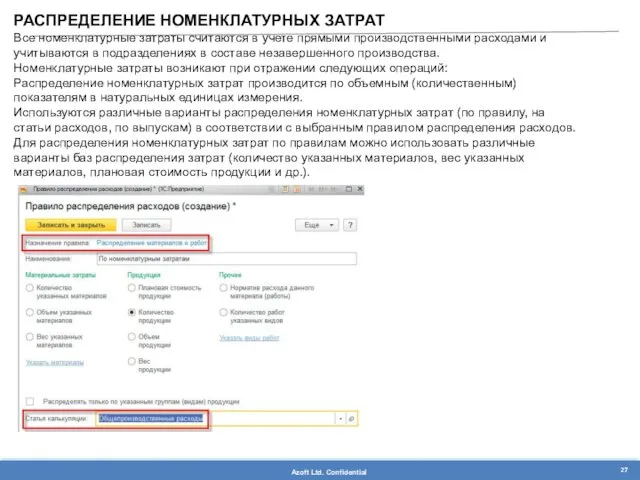

- 27. РАСПРЕДЕЛЕНИЕ НОМЕНКЛАТУРНЫХ ЗАТРАТ Все номенклатурные затраты считаются в учете прямыми производственными расходами и учитываются в подразделениях

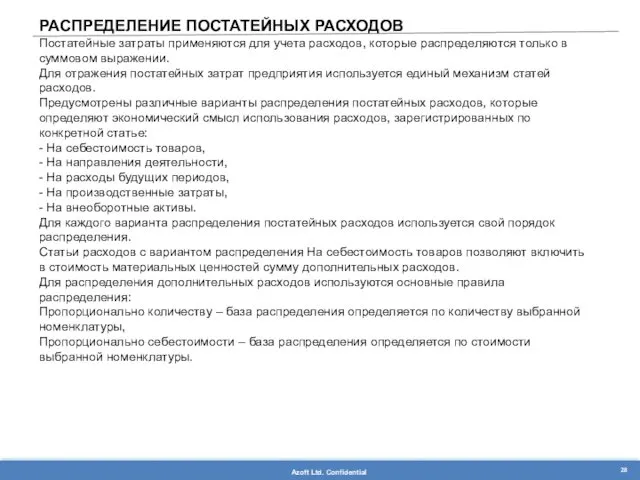

- 28. РАСПРЕДЕЛЕНИЕ ПОСТАТЕЙНЫХ РАСХОДОВ Постатейные затраты применяются для учета расходов, которые распределяются только в суммовом выражении. Для

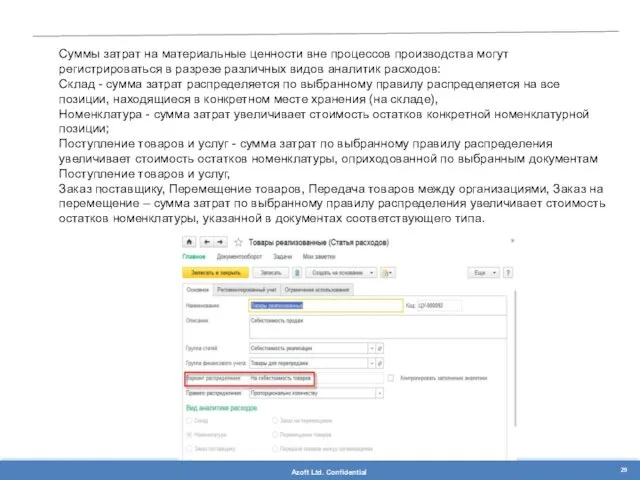

- 29. Суммы затрат на материальные ценности вне процессов производства могут регистрироваться в разрезе различных видов аналитик расходов:

- 30. РАСПРЕДЕЛЕНИЕ РАСХОДОВ НА ПРОИЗВОДСТВЕННЫЕ ЗАТРАТЫ Существует возможность формирования производственных затрат, относимых на себестоимость выпускаемой продукции –

- 31. При распределении по подразделениям производства настраивается перечень подразделений, который будет участвовать в распределении расходов по конкретной

- 32. Правила распределения затрат настраиваются в рамках выбранного способа распределения. Производственные затраты можно учесть в себестоимости выпускаемой

- 33. РАСПРЕДЕЛЕНИЕ РАСХОДОВ НА НАПРАВЛЕНИЕ ДЕЯТЕЛЬНОСТИ Статьи расходов с вариантом распределения На финансовый результат используют при принятии

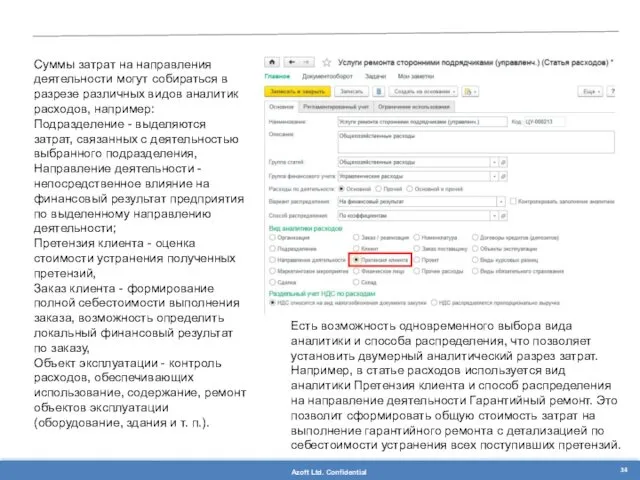

- 34. Суммы затрат на направления деятельности могут собираться в разрезе различных видов аналитик расходов, например: Подразделение -

- 35. СЕБЕСТОИМОСТЬ ВЫПУСКА ПРОДУКЦИИ Расчет себестоимости – обязательный шаг для формирования финансового результата предприятия. Отразить назначение использования

- 37. Скачать презентацию

Автоматизирован регламентированный контур учёта, с рядом оговорок (нет корректного учёта по

Автоматизирован регламентированный контур учёта, с рядом оговорок (нет корректного учёта по

Как будет:

Как будет:

Подсистема производственного и оперативно-производственного учёта

Ключевыми целями процессами управления производством являются:

высокое качество

Подсистема производственного и оперативно-производственного учёта

Ключевыми целями процессами управления производством являются:

высокое качество

MRP 2, MES

MRP 2, MES

Многопередельный производственный учёт

Многопередельный производственный учёт

Формирование потребности в производстве

Потребность в производстве может быть сформирована несколькими способами.

Документы План

Формирование потребности в производстве

Потребность в производстве может быть сформирована несколькими способами.

Документы План

За согласованное выполнение производственных процессов на межцеховом уровне отвечает график производства.

График производства представляет

За согласованное выполнение производственных процессов на межцеховом уровне отвечает график производства.

График производства представляет

Использование графика производства позволяет:

оценить исполнимость полученных заказов на производство к дате потребности;

сформировать производственные

Использование графика производства позволяет:

оценить исполнимость полученных заказов на производство к дате потребности;

сформировать производственные

Для анализа размещения заказов предназначен механизм диагностики этапов. В отдельном окне показываются

Для анализа размещения заказов предназначен механизм диагностики этапов. В отдельном окне показываются

Использование серий в производстве

В производстве поддерживается серийный учет материалов, полуфабрикатов, продукции. Использование серий

Использование серий в производстве

В производстве поддерживается серийный учет материалов, полуфабрикатов, продукции. Использование серий

Бюджетирование и казначейство

Ключевыми целями внедрения подсистемы являются:

увеличение прозрачности финансовых потоков

Бюджетирование и казначейство

Ключевыми целями внедрения подсистемы являются:

увеличение прозрачности финансовых потоков

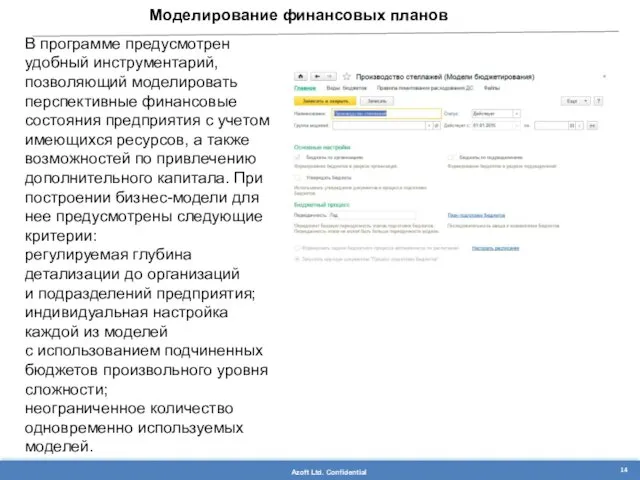

Моделирование финансовых планов

В программе предусмотрен удобный инструментарий, позволяющий моделировать перспективные финансовые состояния

Моделирование финансовых планов

В программе предусмотрен удобный инструментарий, позволяющий моделировать перспективные финансовые состояния

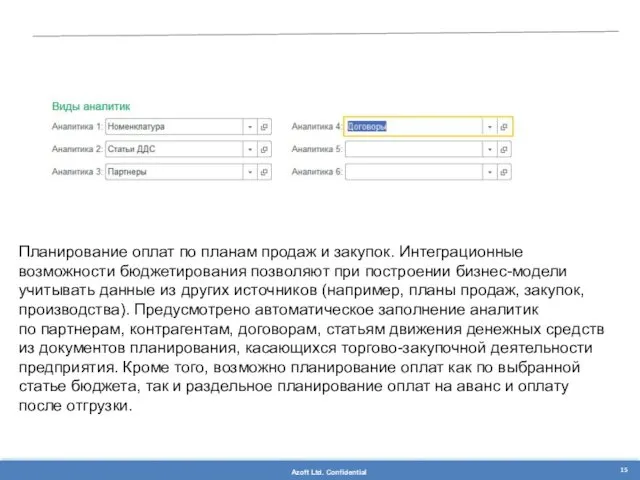

Планирование оплат по планам продаж и закупок. Интеграционные возможности бюджетирования позволяют при построении бизнес-модели

Планирование оплат по планам продаж и закупок. Интеграционные возможности бюджетирования позволяют при построении бизнес-модели

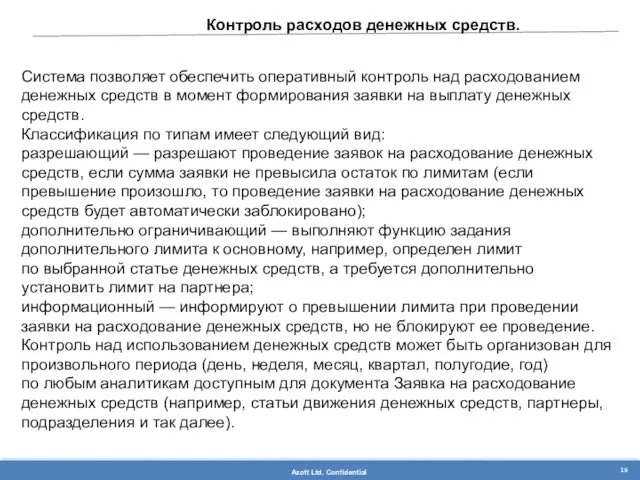

Контроль расходов денежных средств.

Система позволяет обеспечить оперативный контроль над расходованием денежных

Контроль расходов денежных средств.

Система позволяет обеспечить оперативный контроль над расходованием денежных

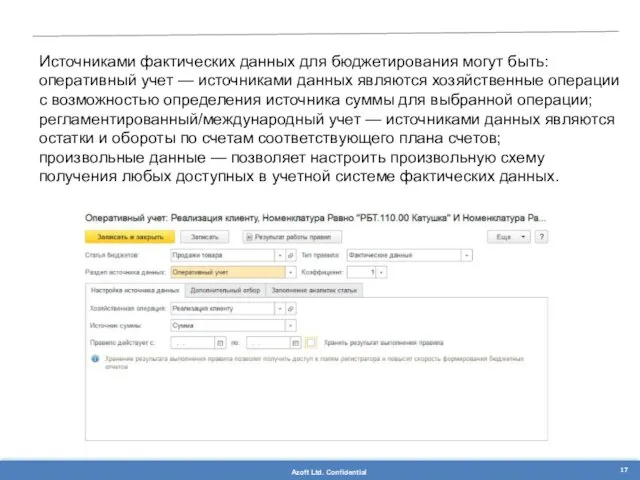

Источниками фактических данных для бюджетирования могут быть:

оперативный учет — источниками данных являются

Источниками фактических данных для бюджетирования могут быть:

оперативный учет — источниками данных являются

Скользящие планирование

В подсистеме «Бюджетирование» поддерживается скользящее планирование, отличительной особенностью которого является последовательный

Скользящие планирование

В подсистеме «Бюджетирование» поддерживается скользящее планирование, отличительной особенностью которого является последовательный

Анализ бизнес модели

Анализ может быть произведен с использованием трех различных типов бюджетных

Анализ бизнес модели

Анализ может быть произведен с использованием трех различных типов бюджетных

Регламент бюджетного процесса

Ведение бюджетной компании на предприятии может быть реализовано с помощью автоматизации

Регламент бюджетного процесса

Ведение бюджетной компании на предприятии может быть реализовано с помощью автоматизации

Система позволяет высылать задачи исполнителям на электронную почту, контролировать исполнение.

Система позволяет высылать задачи исполнителям на электронную почту, контролировать исполнение.

Для упрощения контроля за своевременным выполнением бюджетного процесса предусмотрено отдельное рабочее место — Монитор

Для упрощения контроля за своевременным выполнением бюджетного процесса предусмотрено отдельное рабочее место — Монитор

Управление затратами и расчёт себестоимости

Управление затратами и расчёт себестоимости

Рассчитанная себестоимость может быть детализирована до объема исходных затрат вне зависимости

Рассчитанная себестоимость может быть детализирована до объема исходных затрат вне зависимости

- оперативный количественный учет ресурсов в незавершенном производстве;

- учет фактических затрат

- учет фактических затрат

- Обособленный учет себестоимости по заказам.

- Раздельный учет затрат по видам

- Обособленный учет себестоимости по заказам.

- Раздельный учет затрат по видам

РАСПРЕДЕЛЕНИЕ НОМЕНКЛАТУРНЫХ ЗАТРАТ

Все номенклатурные затраты считаются в учете прямыми производственными расходами

РАСПРЕДЕЛЕНИЕ НОМЕНКЛАТУРНЫХ ЗАТРАТ

Все номенклатурные затраты считаются в учете прямыми производственными расходами

РАСПРЕДЕЛЕНИЕ ПОСТАТЕЙНЫХ РАСХОДОВ

Постатейные затраты применяются для учета расходов, которые распределяются только

РАСПРЕДЕЛЕНИЕ ПОСТАТЕЙНЫХ РАСХОДОВ

Постатейные затраты применяются для учета расходов, которые распределяются только

Суммы затрат на материальные ценности вне процессов производства могут регистрироваться в

Суммы затрат на материальные ценности вне процессов производства могут регистрироваться в

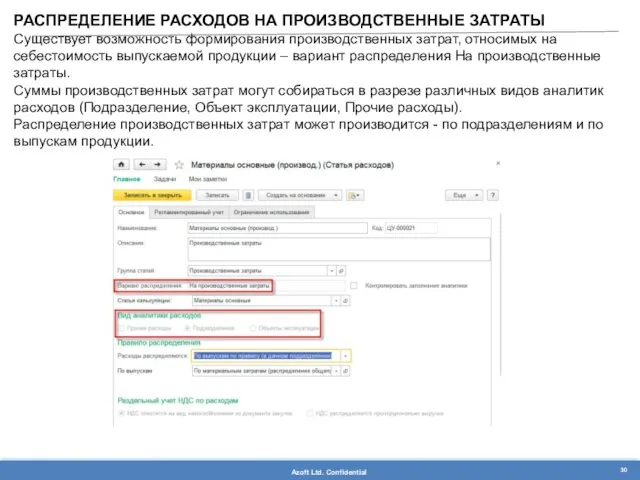

РАСПРЕДЕЛЕНИЕ РАСХОДОВ НА ПРОИЗВОДСТВЕННЫЕ ЗАТРАТЫ

Существует возможность формирования производственных затрат, относимых на

РАСПРЕДЕЛЕНИЕ РАСХОДОВ НА ПРОИЗВОДСТВЕННЫЕ ЗАТРАТЫ

Существует возможность формирования производственных затрат, относимых на

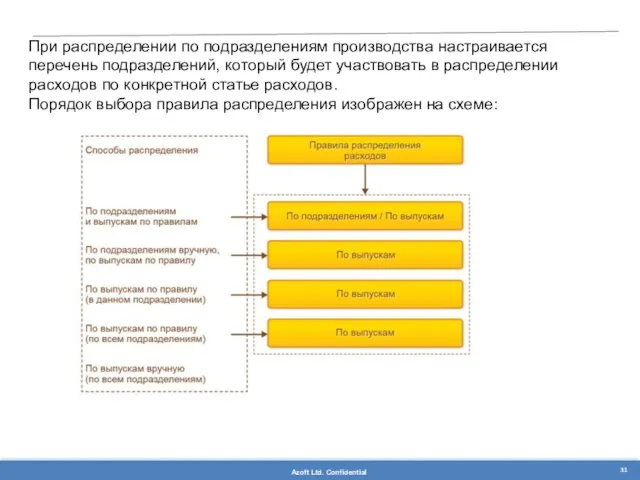

При распределении по подразделениям производства настраивается перечень подразделений, который будет участвовать

При распределении по подразделениям производства настраивается перечень подразделений, который будет участвовать

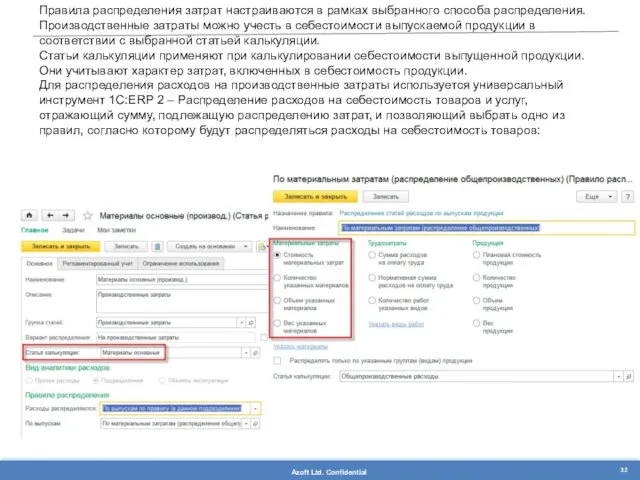

Правила распределения затрат настраиваются в рамках выбранного способа распределения.

Производственные затраты можно

Правила распределения затрат настраиваются в рамках выбранного способа распределения.

Производственные затраты можно

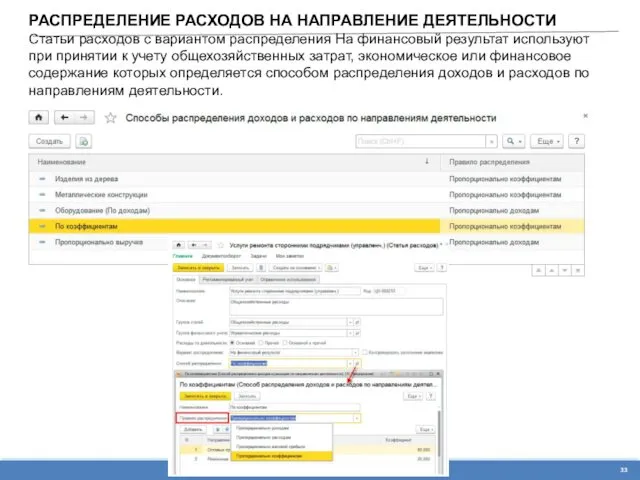

РАСПРЕДЕЛЕНИЕ РАСХОДОВ НА НАПРАВЛЕНИЕ ДЕЯТЕЛЬНОСТИ

Статьи расходов с вариантом распределения На финансовый

РАСПРЕДЕЛЕНИЕ РАСХОДОВ НА НАПРАВЛЕНИЕ ДЕЯТЕЛЬНОСТИ

Статьи расходов с вариантом распределения На финансовый

Суммы затрат на направления деятельности могут собираться в разрезе различных видов

Суммы затрат на направления деятельности могут собираться в разрезе различных видов

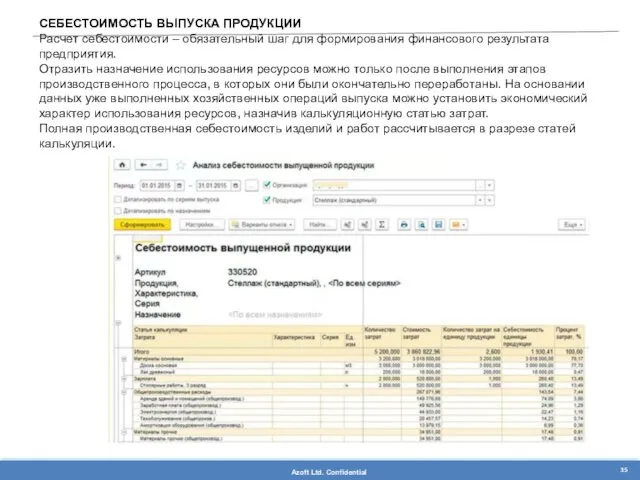

СЕБЕСТОИМОСТЬ ВЫПУСКА ПРОДУКЦИИ

Расчет себестоимости – обязательный шаг для формирования финансового результата

СЕБЕСТОИМОСТЬ ВЫПУСКА ПРОДУКЦИИ

Расчет себестоимости – обязательный шаг для формирования финансового результата

Посвящается нашему научно-педагогическому составу от всех студентов Сармк

Посвящается нашему научно-педагогическому составу от всех студентов Сармк Машины для свайных работ

Машины для свайных работ Анализ финансовой устойчивости предприятия. (Тема 2.4)

Анализ финансовой устойчивости предприятия. (Тема 2.4) Инструкция по обновлению программного обеспечения планшета МегаФон V9+

Инструкция по обновлению программного обеспечения планшета МегаФон V9+ Дрогобич (Котермак) Юрій

Дрогобич (Котермак) Юрій Проверка и испытание кабельных линий электропередач

Проверка и испытание кабельных линий электропередач Презентация Человек и огонь

Презентация Человек и огонь Техническая эксплуатация сооружений и устройств путевого хозяйства. Тема 2

Техническая эксплуатация сооружений и устройств путевого хозяйства. Тема 2 Эпидемиологическая ситуация по туберкулезу в Вологодской области

Эпидемиологическая ситуация по туберкулезу в Вологодской области Военно-морской флот Российской Федерации

Военно-морской флот Российской Федерации 20200108_prezentatsiya_k_zanyatiyu

20200108_prezentatsiya_k_zanyatiyu Реконструкция многоэтажного жилого дома

Реконструкция многоэтажного жилого дома Портреты известных географов современности

Портреты известных географов современности Общая характеристика интеллектуальной собственности

Общая характеристика интеллектуальной собственности Презентация Развитие интеллектуальных способностей дошкольников посредством развивающих игр Дьенеша

Презентация Развитие интеллектуальных способностей дошкольников посредством развивающих игр Дьенеша Основные категории песочной терапии

Основные категории песочной терапии Гигиена труда при добыче и переработке нефти

Гигиена труда при добыче и переработке нефти Россия – Родина моя. Славны были наши деды!

Россия – Родина моя. Славны были наши деды! презентация рабочей программы по правовому воспитанию

презентация рабочей программы по правовому воспитанию Raskhischenie_kulturnogo_nasledia

Raskhischenie_kulturnogo_nasledia Патриотическое воспитание дошкольников

Патриотическое воспитание дошкольников Фитотерапия при заболеваниях почек и мочевыводящих путей

Фитотерапия при заболеваниях почек и мочевыводящих путей Линейная функция

Линейная функция Патріотизм – дань моді чи самовідданість нації?

Патріотизм – дань моді чи самовідданість нації? Железнодорожный вокзал Ростов-Главный

Железнодорожный вокзал Ростов-Главный - 4 ЛЕКЦИИ-Функции и методы менеджмента

- 4 ЛЕКЦИИ-Функции и методы менеджмента презентация к уроку Природные источники углеводородов 9 класс

презентация к уроку Природные источники углеводородов 9 класс Презентация к уроку Сказание о Рождестве Христовом

Презентация к уроку Сказание о Рождестве Христовом