- Курс Эконометрика

Содержание

- 2. Проверка статистических гипотез Темы занятий Парная регрессия Множественная регрессия Временные ряды Системы одновременных уравнений

- 3. Парная линейная регрессия Основная цель – построить уравнение (модель) вида: описывающее зависимость между зависимой переменной (результатом

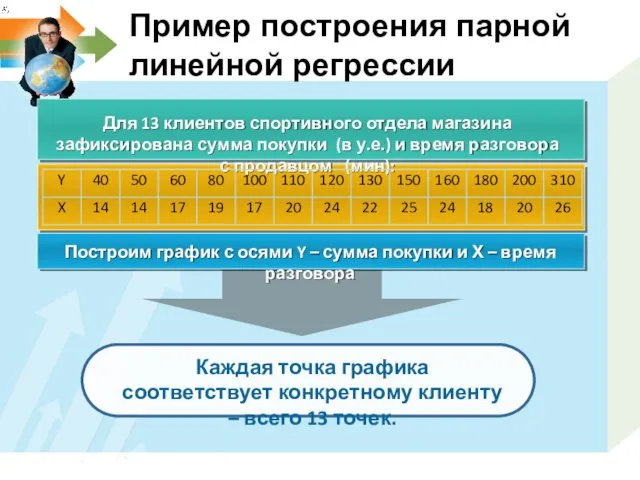

- 4. Для 13 клиентов спортивного отдела магазина зафиксирована сумма покупки (в у.е.) и время разговора с продавцом

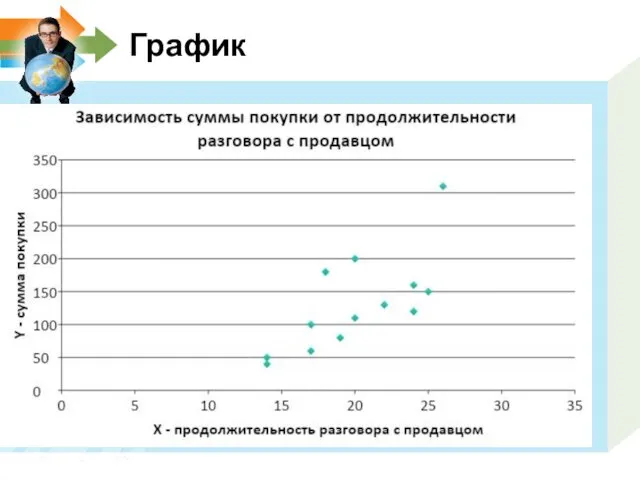

- 5. График

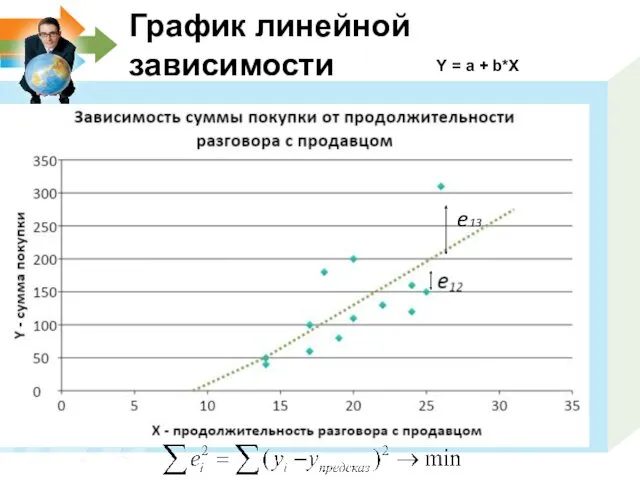

- 6. График линейной зависимости Y = a + b*X e13

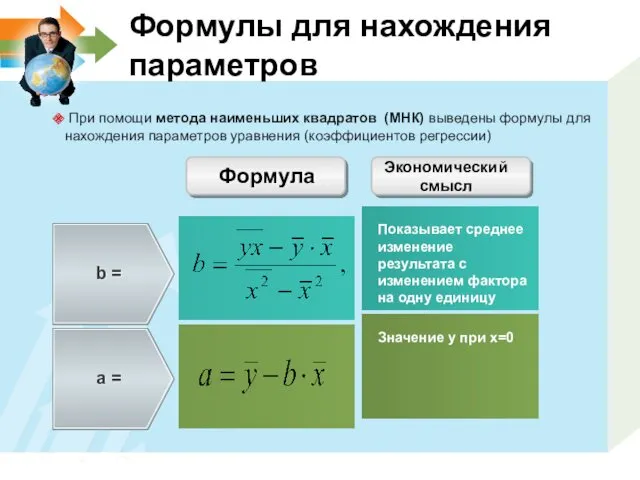

- 7. Формулы для нахождения параметров При помощи метода наименьших квадратов (МНК) выведены формулы для нахождения параметров уравнения

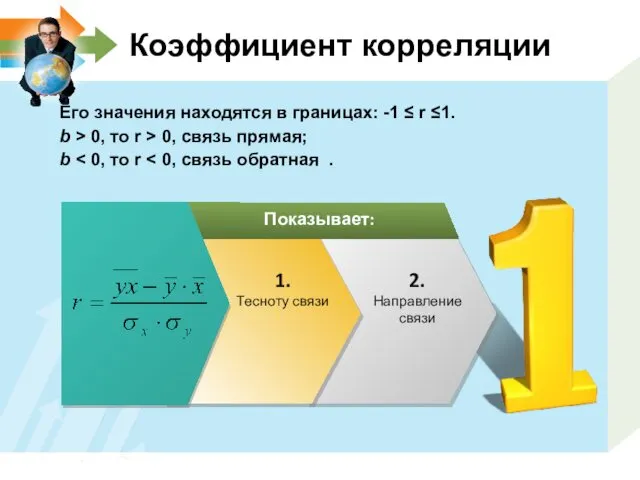

- 8. Коэффициент корреляции Показывает: 2. Направление связи Его значения находятся в границах: -1 ≤ r ≤1. b

- 9. Шкала Чеддока для интерпретации коэффициента корреляции 0,1 – 0,3 Связь слабая 0,3 – 0,5 Связь умеренная

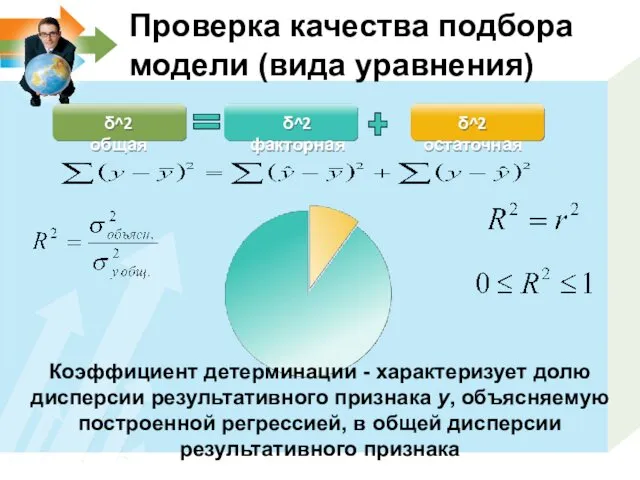

- 10. Проверка качества подбора модели (вида уравнения) Коэффициент детерминации - характеризует долю дисперсии результативного признака y, объясняемую

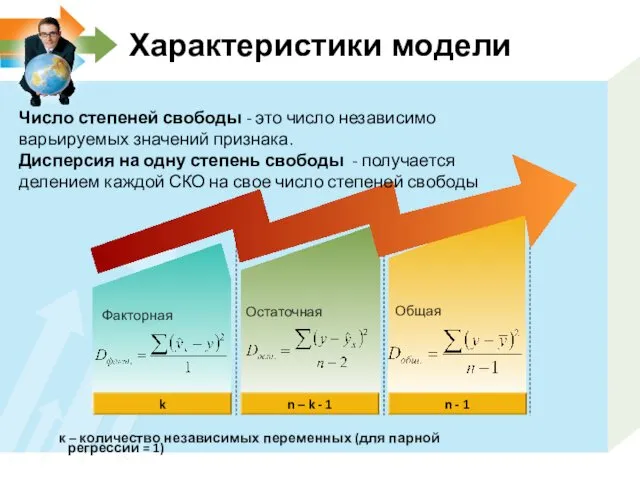

- 11. Характеристики модели n - 1 Факторная n – k - 1 k Остаточная Общая Число степеней

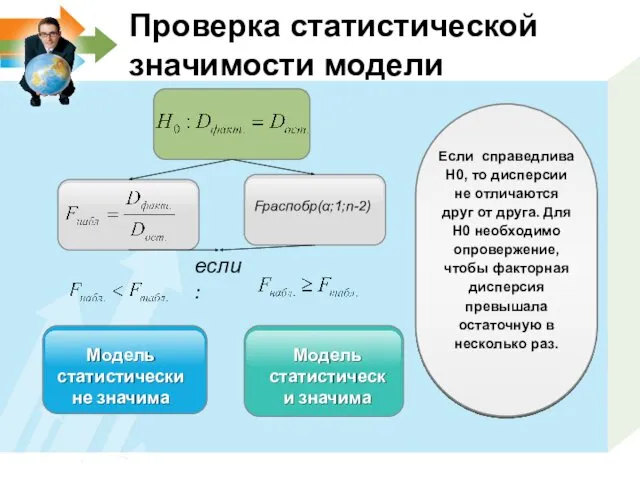

- 12. Проверка статистической значимости модели Fраспобр(α;1;n-2) Модель статистически не значима Модель статистически значима если: Если справедлива Н0,

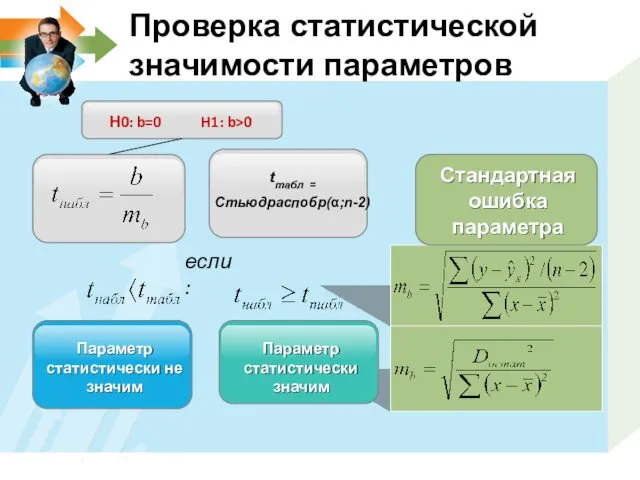

- 13. Проверка статистической значимости параметров Н0: b=0 H1: b>0 tтабл = Стьюдраспобр(α;n-2) Стандартная ошибка параметра Параметр статистически

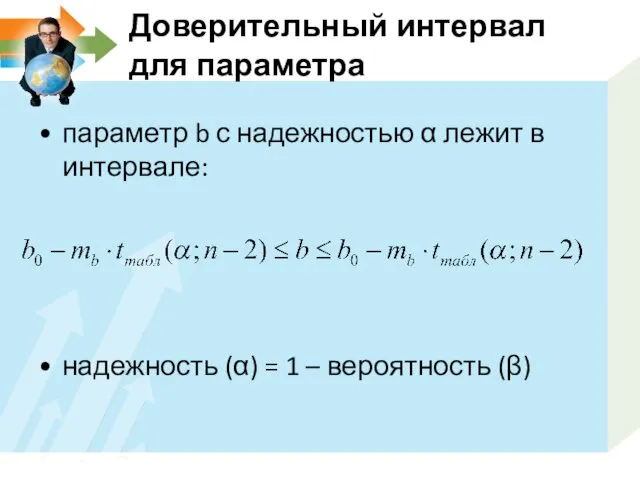

- 14. Доверительный интервал для параметра параметр b с надежностью α лежит в интервале: надежность (α) = 1

- 15. Анализ данных Y = -133,5 + 13,5*b Вероятность, с которой модель не значима Вероятность, с которой

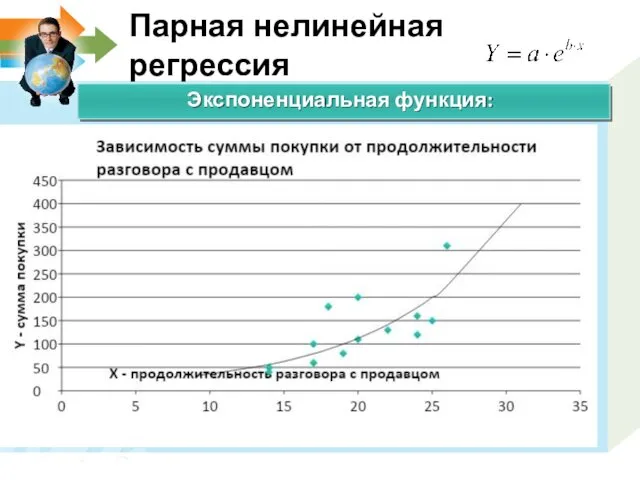

- 16. Парная нелинейная регрессия Экспоненциальная функция:

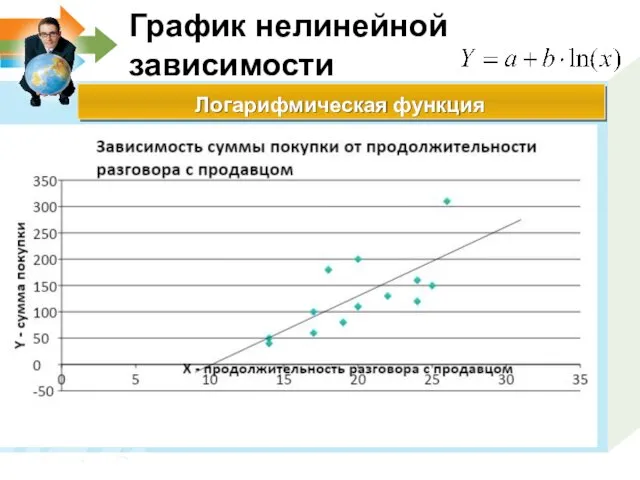

- 17. График нелинейной зависимости Логарифмическая функция

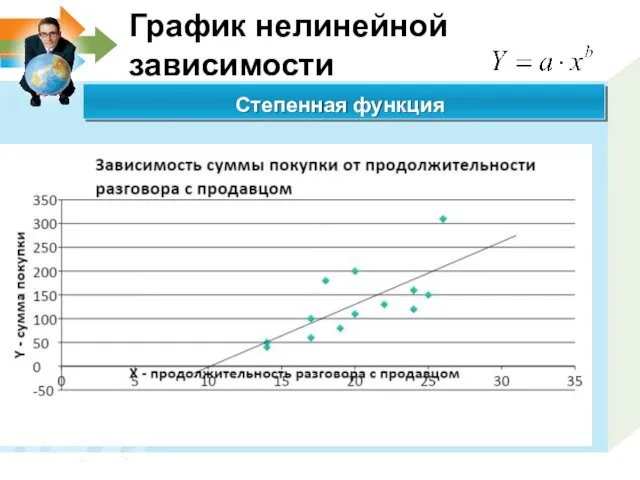

- 18. График нелинейной зависимости Describe a vision of company or strategic contents. Степенная функция

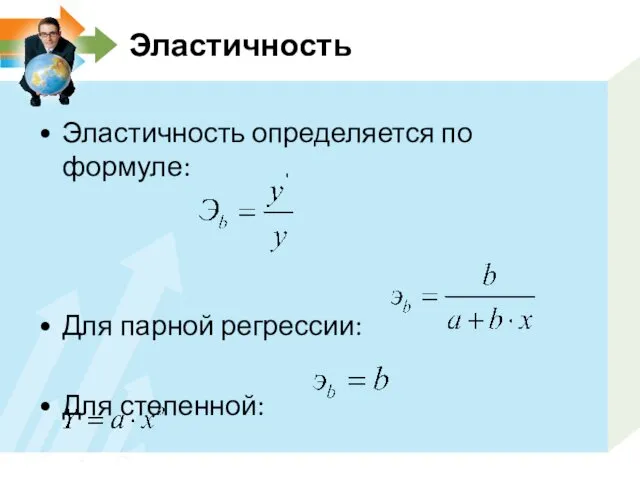

- 19. Эластичность Эластичность определяется по формуле: Для парной регрессии: Для степенной:

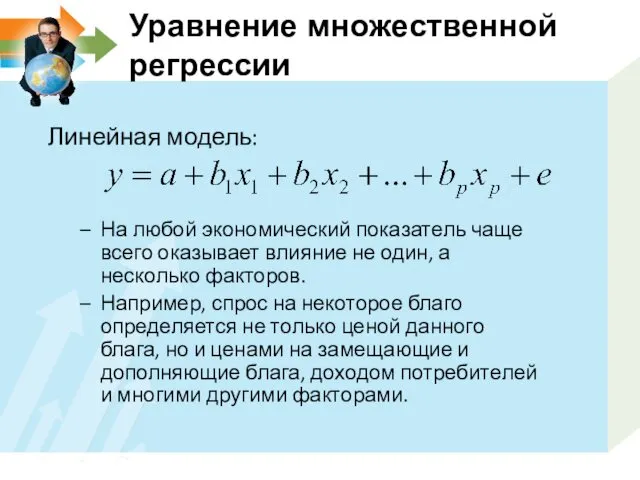

- 20. Уравнение множественной регрессии Линейная модель: На любой экономический показатель чаще всего оказывает влияние не один, а

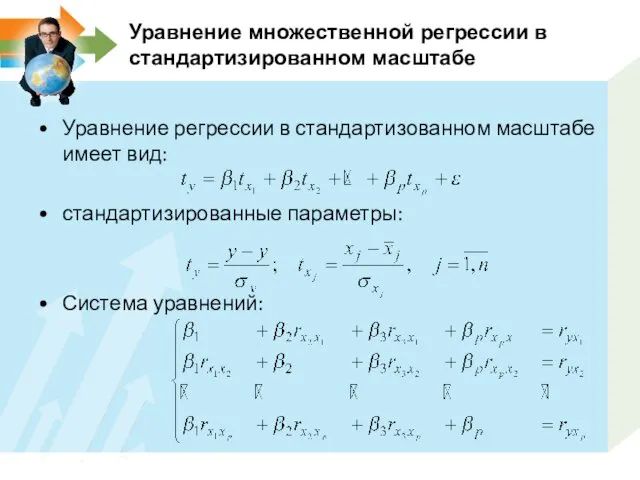

- 21. Уравнение множественной регрессии в стандартизированном масштабе Уравнение регрессии в стандартизованном масштабе имеет вид: стандартизированные параметры: Система

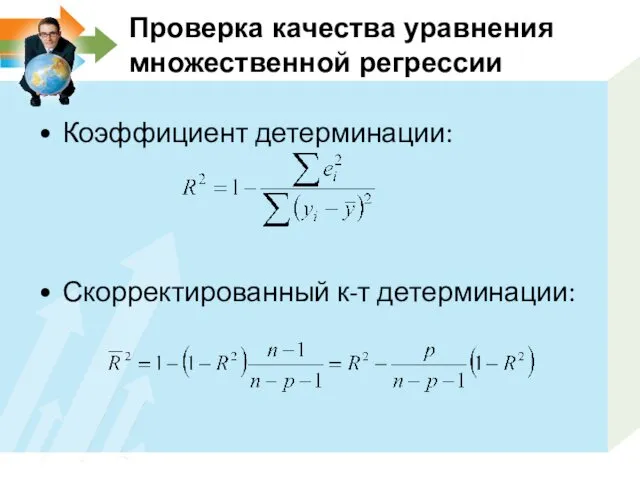

- 22. Проверка качества уравнения множественной регрессии Коэффициент детерминации: Скорректированный к-т детерминации:

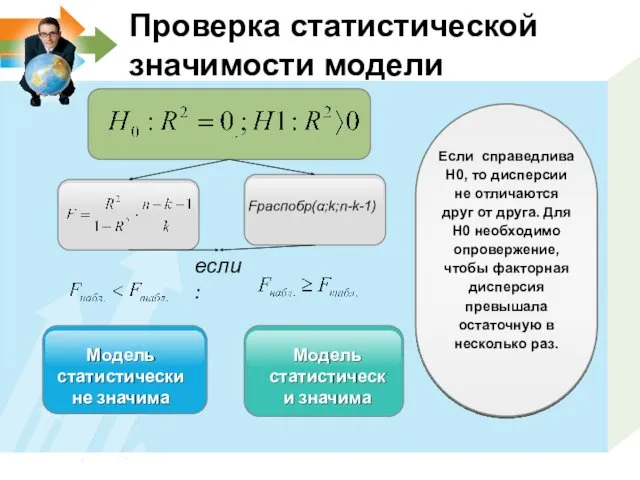

- 23. Проверка статистической значимости модели Fраспобр(α;k;n-k-1) Модель статистически не значима Модель статистически значима если: Если справедлива Н0,

- 25. Скачать презентацию

Проверка статистических гипотез

Темы занятий

Парная регрессия

Множественная регрессия

Временные ряды

Системы одновременных уравнений

Проверка статистических гипотез

Темы занятий

Парная регрессия

Множественная регрессия

Временные ряды

Системы одновременных уравнений

Парная линейная регрессия

Основная цель – построить уравнение (модель) вида:

описывающее зависимость

Парная линейная регрессия

Основная цель – построить уравнение (модель) вида:

описывающее зависимость

Для 13 клиентов спортивного отдела магазина зафиксирована сумма покупки (в у.е.)

Для 13 клиентов спортивного отдела магазина зафиксирована сумма покупки (в у.е.)

График

График

График линейной зависимости

Y = a + b*X

e13

График линейной зависимости

Y = a + b*X

e13

Формулы для нахождения параметров

При помощи метода наименьших квадратов (МНК) выведены

Формулы для нахождения параметров

При помощи метода наименьших квадратов (МНК) выведены

Коэффициент корреляции

Показывает:

2.

Направление связи

Его значения находятся в границах: -1 ≤ r ≤1.

Коэффициент корреляции

Показывает:

2.

Направление связи

Его значения находятся в границах: -1 ≤ r ≤1.

Шкала Чеддока для интерпретации коэффициента корреляции

0,1 – 0,3 Связь слабая

0,3 –

Шкала Чеддока для интерпретации коэффициента корреляции

0,1 – 0,3 Связь слабая

0,3 –

Проверка качества подбора модели (вида уравнения)

Коэффициент детерминации - характеризует долю дисперсии

Проверка качества подбора модели (вида уравнения)

Коэффициент детерминации - характеризует долю дисперсии

Характеристики модели

n - 1

Факторная

n – k - 1

k

Остаточная

Общая

Число степеней свободы

Характеристики модели

n - 1

Факторная

n – k - 1

k

Остаточная

Общая

Число степеней свободы

Проверка статистической значимости модели

Fраспобр(α;1;n-2)

Модель статистически не значима

Модель статистически значима

если:

Если справедлива

Проверка статистической значимости модели

Fраспобр(α;1;n-2)

Модель статистически не значима

Модель статистически значима

если:

Если справедлива

Проверка статистической значимости параметров

Н0: b=0 H1: b>0

tтабл =

Стьюдраспобр(α;n-2)

Стандартная ошибка параметра

Параметр

Проверка статистической значимости параметров

Н0: b=0 H1: b>0

tтабл =

Стьюдраспобр(α;n-2)

Стандартная ошибка параметра

Параметр

Доверительный интервал для параметра

параметр b с надежностью α лежит в интервале:

надежность

Доверительный интервал для параметра

параметр b с надежностью α лежит в интервале:

надежность

Анализ данных

Y = -133,5 + 13,5*b

Вероятность, с которой модель не значима

Вероятность,

Анализ данных

Y = -133,5 + 13,5*b

Вероятность, с которой модель не значима

Вероятность,

Парная нелинейная регрессия

Экспоненциальная функция:

Парная нелинейная регрессия

Экспоненциальная функция:

График нелинейной зависимости

Логарифмическая функция

График нелинейной зависимости

Логарифмическая функция

График нелинейной зависимости

Describe a vision of company or strategic contents.

Степенная функция

График нелинейной зависимости

Describe a vision of company or strategic contents.

Степенная функция

Эластичность

Эластичность определяется по формуле:

Для парной регрессии:

Для степенной:

Эластичность

Эластичность определяется по формуле:

Для парной регрессии:

Для степенной:

Уравнение множественной регрессии

Линейная модель:

На любой экономический показатель чаще всего оказывает влияние

Уравнение множественной регрессии

Линейная модель:

На любой экономический показатель чаще всего оказывает влияние

Уравнение множественной регрессии в стандартизированном масштабе

Уравнение регрессии в стандартизованном масштабе имеет

Уравнение множественной регрессии в стандартизированном масштабе

Уравнение регрессии в стандартизованном масштабе имеет

Проверка качества уравнения множественной регрессии

Коэффициент детерминации:

Скорректированный к-т детерминации:

Проверка качества уравнения множественной регрессии

Коэффициент детерминации:

Скорректированный к-т детерминации:

Проверка статистической значимости модели

Fраспобр(α;k;n-k-1)

Модель статистически не значима

Модель статистически значима

если:

Если справедлива

Проверка статистической значимости модели

Fраспобр(α;k;n-k-1)

Модель статистически не значима

Модель статистически значима

если:

Если справедлива

Игра-презентация по Карточкам Ханса

Игра-презентация по Карточкам Ханса Презентация Углеводороды.

Презентация Углеводороды. Введение в IDE Unity

Введение в IDE Unity Пилотный проект. Город Пермь

Пилотный проект. Город Пермь Условия и срок в гражданско-правовой сделке

Условия и срок в гражданско-правовой сделке Среда обитания живых организмов. 5 класс. Диск

Среда обитания живых организмов. 5 класс. Диск Традиционные и нетрадиционные направления в искусстве в конце 19 - начале 20 в

Традиционные и нетрадиционные направления в искусстве в конце 19 - начале 20 в Многопроцессорные вычислительные системы

Многопроцессорные вычислительные системы Стандарт КП пример- восстановлен

Стандарт КП пример- восстановлен Устройства компьютера

Устройства компьютера Личностно-ориентированные технологии

Личностно-ориентированные технологии Афинские школы

Афинские школы Структура исследовательской работы обучающихся

Структура исследовательской работы обучающихся Портфолио, как способ представления мастера п/о, педагога Камышловского ПУ

Портфолио, как способ представления мастера п/о, педагога Камышловского ПУ Линейный список. Двусвязный список

Линейный список. Двусвязный список Герман Гессе 1877-1962

Герман Гессе 1877-1962 Классификация систем разработки. Разработка месторождений на естественном режиме и с ППД. (Лекция 4)

Классификация систем разработки. Разработка месторождений на естественном режиме и с ППД. (Лекция 4) Вредные привычки. Курение. Алкоголизм. Наркомания

Вредные привычки. Курение. Алкоголизм. Наркомания Изменения в гражданский кодекс Российской Федерации. Законопроект № 47538-6

Изменения в гражданский кодекс Российской Федерации. Законопроект № 47538-6 Особенности сестринского ухода в психиатрии и наркологии. Организация психиатрической помощи в РФ

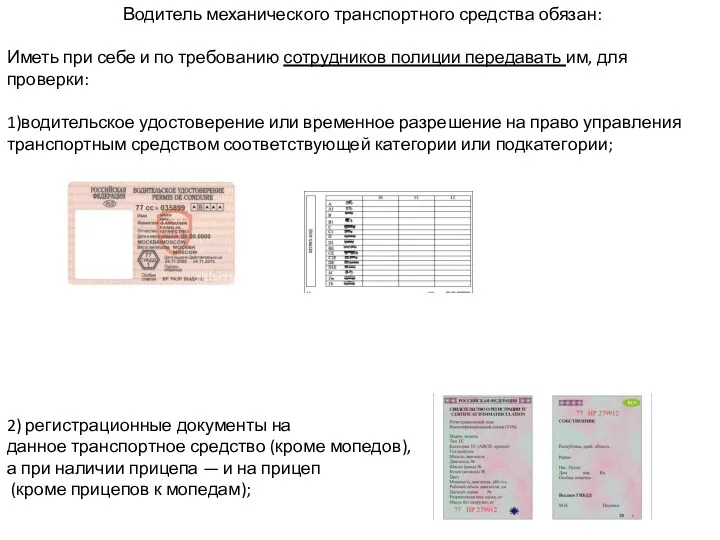

Особенности сестринского ухода в психиатрии и наркологии. Организация психиатрической помощи в РФ Обязанности водителя

Обязанности водителя Тема:Ознакомление детей с окружающей действительностью – как средство воспитания патриотизма у детей дошкольного возраста

Тема:Ознакомление детей с окружающей действительностью – как средство воспитания патриотизма у детей дошкольного возраста Система научной литературы. Типы и виды научных документов

Система научной литературы. Типы и виды научных документов 20231022_prezentatsiya1_0

20231022_prezentatsiya1_0 Презентация Как полюбить чтение?

Презентация Как полюбить чтение? Сотовая связь

Сотовая связь Конспект урока по теме: Кислород

Конспект урока по теме: Кислород Безопасное поведение летом.

Безопасное поведение летом.