- Лекции по ЭТ. Теория фирмы. Издержки производства и прибыль. (Тема 10)

Содержание

- 2. Тема 10 Содержание темы 10: Современное понятие фирмы. Теории фирм. Классификация фирм Понятие производства и затрат.

- 3. Тема 10 Предприятия и фирмы – - близкие экономические понятия, но не синонимы. Предприятие – обособленная

- 4. Тема 10 Фирмы в отличие от свободного рынка основываются на иерархическом принципе организации экономической деятельности, что

- 5. Тема 10 Природа фирмы Согласно неоинституциональной теории, в основе фирмы лежит пучок контрактов между владельцами факторов

- 6. Тема 10 Фирма с точки зрения неоинституционализма – - коалиция владельцев факторов производства, связанных между собой

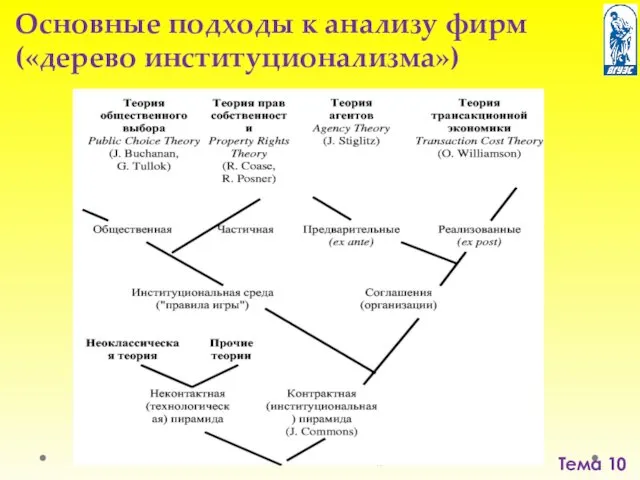

- 7. Тема 10 Основные подходы к анализу фирм («дерево институционализма»)

- 8. Тема 10 Цели изучения теории фирмы: выявление закономерностей формирования предложения товаров и услуг; раскрытие и использование

- 9. Тема 10 Основные экономические ограничения фирмы: I. Административно-экономические: а) регулирование цен; б) налоговое бремя; в) антимонопольное

- 10. Тема 10

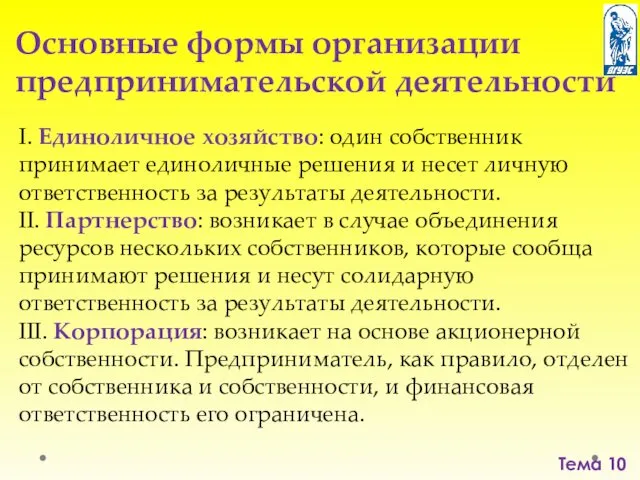

- 11. Тема 10 Основные формы организации предпринимательской деятельности I. Единоличное хозяйство: один собственник принимает единоличные решения и

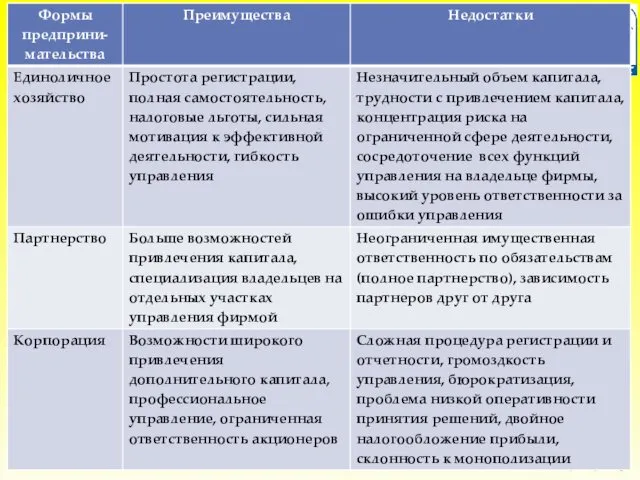

- 12. Тема 10 Достоинства и недостатки организационно-правовых форм предпринимательской деятельности

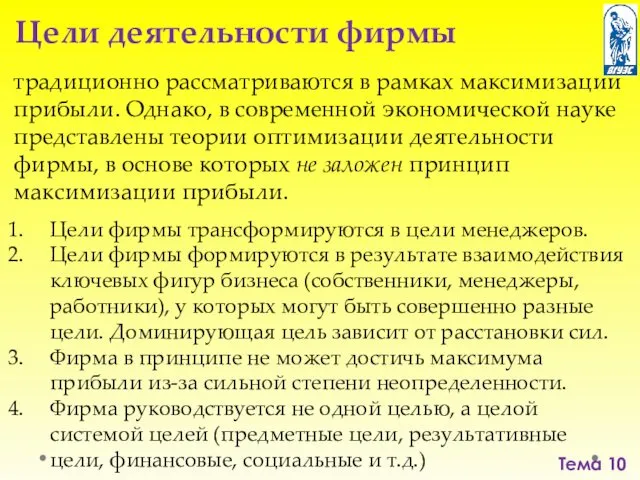

- 13. Тема 10 Цели деятельности фирмы традиционно рассматриваются в рамках максимизации прибыли. Однако, в современной экономической науке

- 14. Тема 10 Цели, проявляющиеся через функции

- 15. Тема 10 Мотивы предпринимательской деятельности: получение коммерческой выгоды (дохода и прибыли); расширение занимаемой рыночной ниши; достижение

- 16. Тема 10 Издержки фирмы играют ключевую роль в деятельности фирмы, т.к. служат основой формирования прибыли и,

- 17. Тема 10 Критерии классификации издержек фирмы по видам затрачиваемых ресурсов: производственные затраты, заработная плата, процентные платежи

- 18. Тема 10 Внешние издержки фирмы – - бухгалтерские издержки – плата за ресурсы внешним по отношению

- 19. Тема 10 Внутренние издержки фирмы – - издержки на собственный, самостоятельно используемый ресурс. Равны денежным платежам,

- 20. Тема 10 Внутренние издержки фирмы не связаны с выплатой денег со счета фирмы, не учитываются в

- 21. Тема 10 Экономические издержки – сумма внешних и внутренних издержек. Это общие затраты, обусловленные использованием экономических

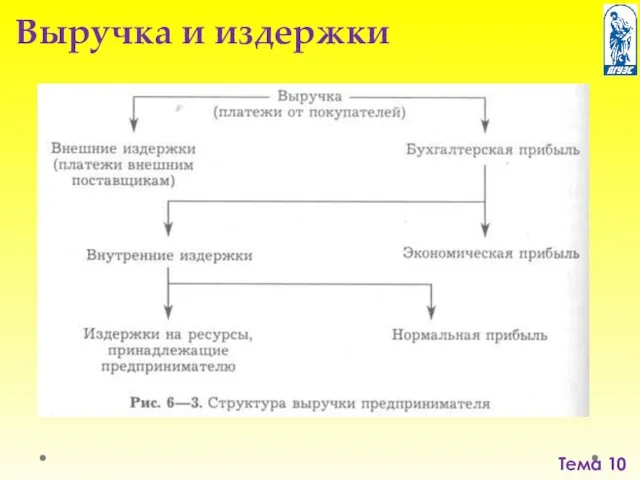

- 22. Тема 10 Выручка и издержки

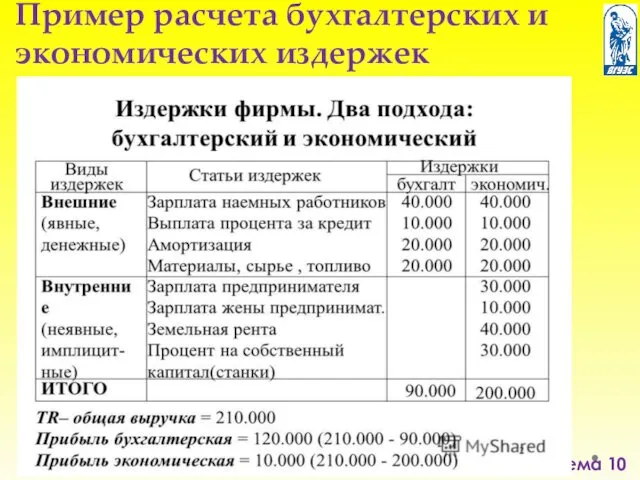

- 23. Тема 10 Пример расчета бухгалтерских и экономических издержек

- 24. Тема 10 Себестоимость – - выраженные в денежной форме затраты на производство и реализацию продукции. Понятие

- 25. Тема 10 Материальные затраты – - это затраты на приобретение: сырья, основных и вспомогательных материалов, используемых

- 26. Тема 10 Затраты на оплату труда: суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или

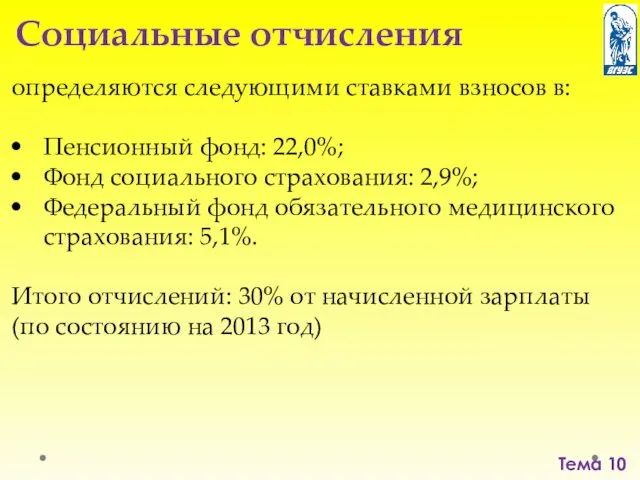

- 27. Тема 10 Социальные отчисления определяются следующими ставками взносов в: Пенсионный фонд: 22,0%; Фонд социального страхования: 2,9%;

- 28. Тема 10 Амортизационные отчисления: - суммы, направляемые на восстановление основного капитала в соответствии с: ▪ балансовой

- 29. Тема 10 Прочие затраты: налоги и сборы в соответствии с законом (экономические платежи, налог на имущество,

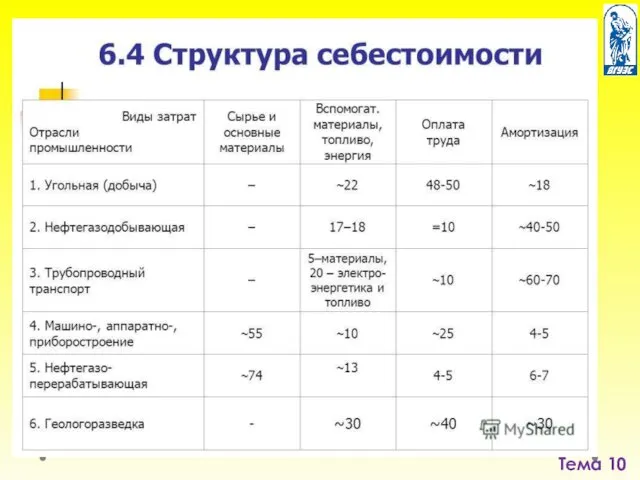

- 30. Тема 10 Структура себестоимости – - доля различных видов затрат в полной себестоимости продукции. В зависимости

- 31. Тема 10

- 32. Тема 10 Производство – процесс создания благ. Затраты – стоимость ресурсов, использованных в процессе производства. Выпуск

- 33. Тема 10 Производство с использованием одного переменного фактора

- 34. Тема 10 Закон убывающей предельной производительности При увеличении использования какого-либо фактора производства и при неизменном количестве

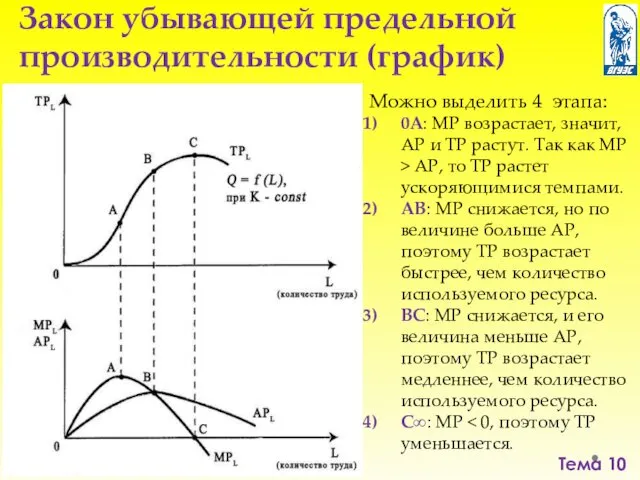

- 35. Тема 10 Закон убывающей предельной производительности (график) Можно выделить 4 этапа: 0А: МР возрастает, значит, АР

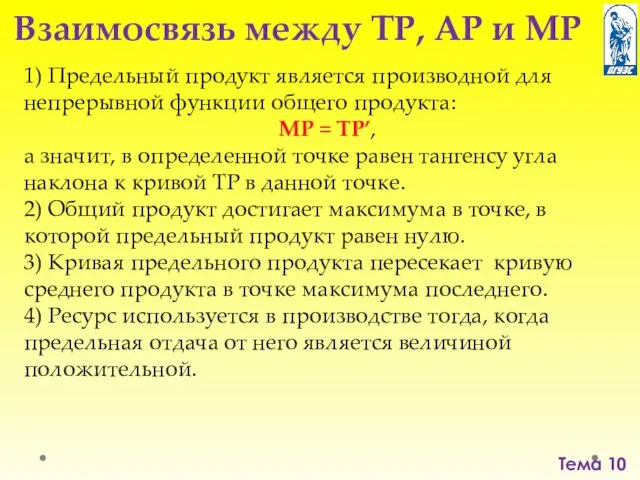

- 36. Тема 10 Взаимосвязь между ТР, АР и МР 1) Предельный продукт является производной для непрерывной функции

- 37. Тема 10

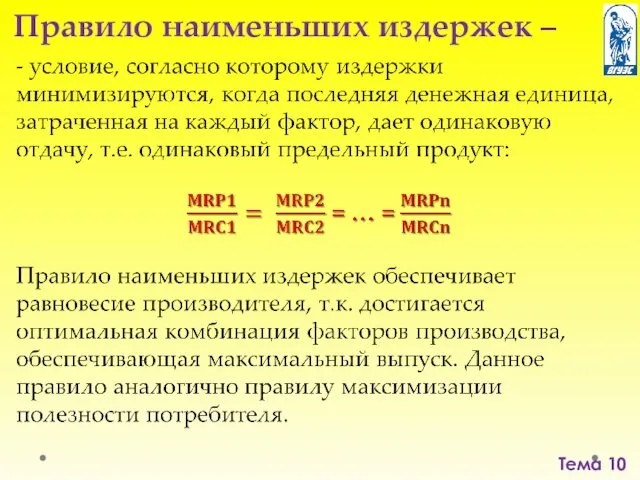

- 38. Тема 10 Правило наименьших издержек –

- 39. Тема 10 Правило максимизации прибыли –

- 40. Тема 10 Пусть фирма использует не один, а два переменных фактора производства для производства заданного (постоянного)

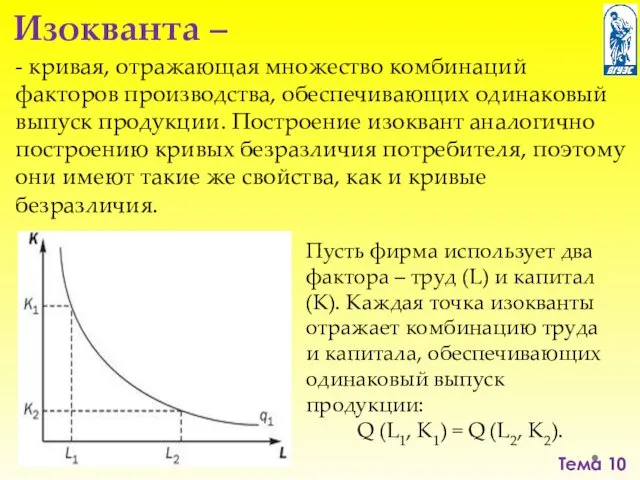

- 41. Тема 10 - кривая, отражающая множество комбинаций факторов производства, обеспечивающих одинаковый выпуск продукции. Построение изоквант аналогично

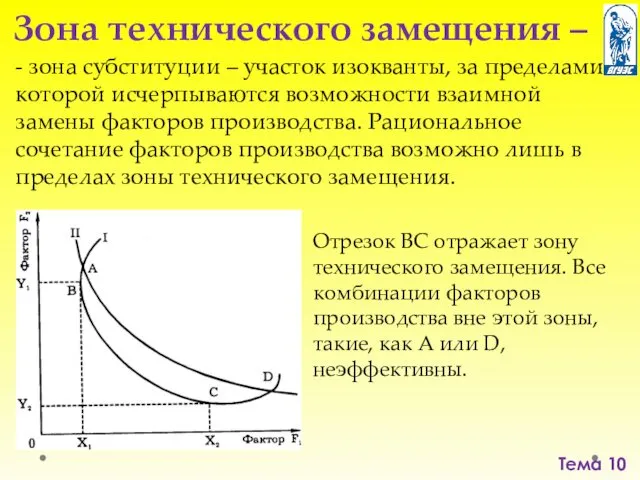

- 42. Тема 10 - зона субституции – участок изокванты, за пределами которой исчерпываются возможности взаимной замены факторов

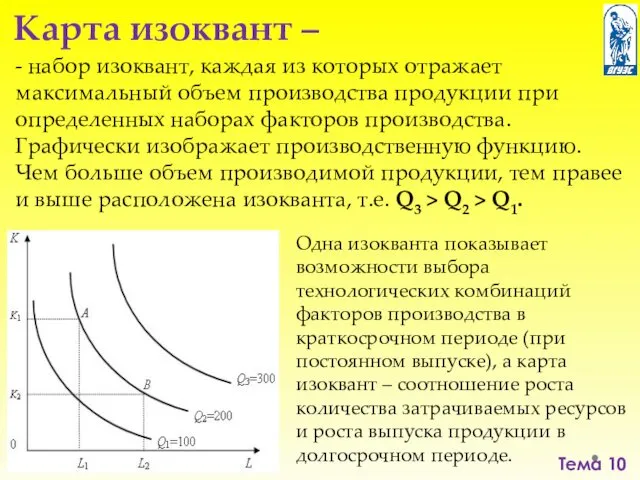

- 43. Тема 10 - набор изоквант, каждая из которых отражает максимальный объем производства продукции при определенных наборах

- 44. Тема 10 Изокванта является непрерывной функцией вида Q = f(f1; f2) (где f1 и f2 –

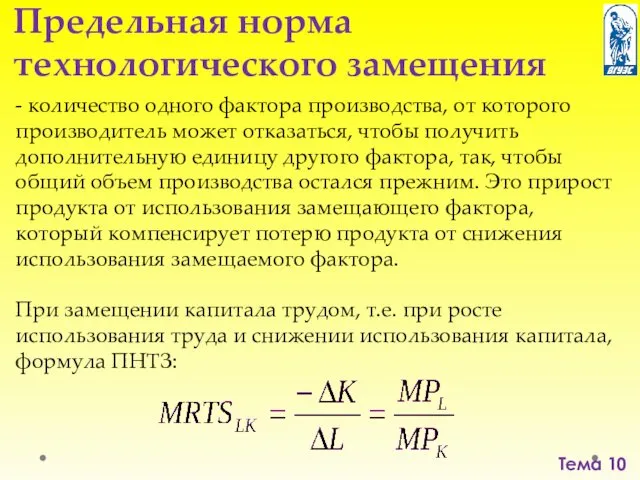

- 45. Тема 10 - количество одного фактора производства, от которого производитель может отказаться, чтобы получить дополнительную единицу

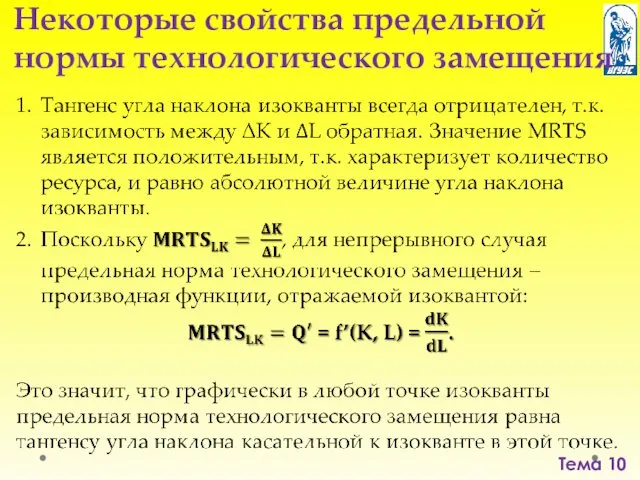

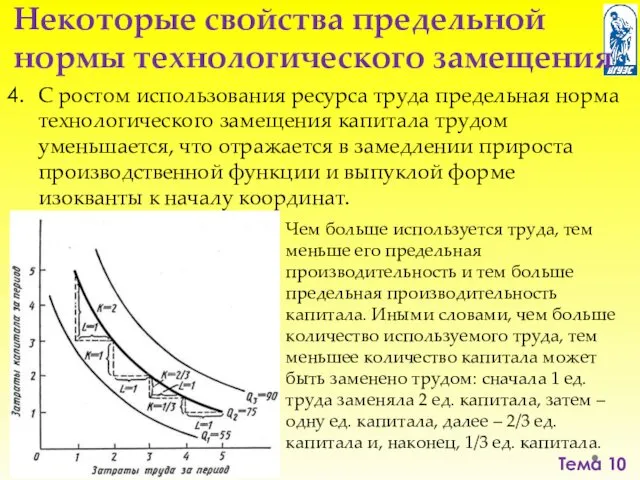

- 46. Тема 10 Некоторые свойства предельной нормы технологического замещения

- 47. Тема 10 С ростом использования ресурса труда предельная норма технологического замещения капитала трудом уменьшается, что отражается

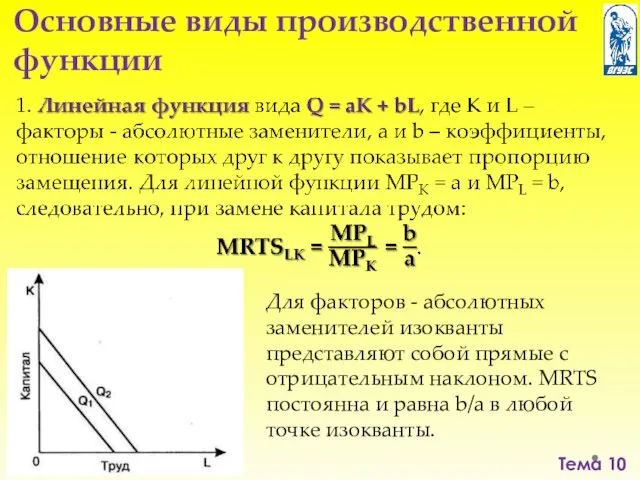

- 48. Тема 10 Основные виды производственной функции Для факторов - абсолютных заменителей изокванты представляют собой прямые с

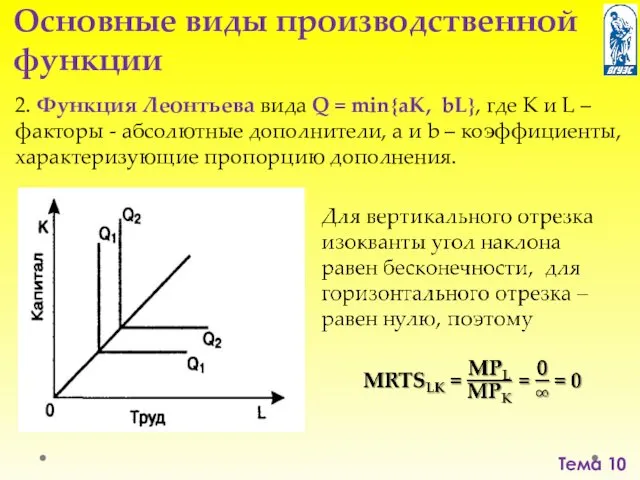

- 49. Тема 10 2. Функция Леонтьева вида Q = min{aK, bL}, где K и L – факторы

- 50. Тема 10 Основные виды производственной функции

- 51. Тема 10 Функция Кобба-Дугласа не только показывает вклад каждого фактора в отдельности, но и позволяет судить

- 52. Тема 10 Функция Кобба-Дугласа может учитывать не только изменение количества используемых факторов, но и изменение их

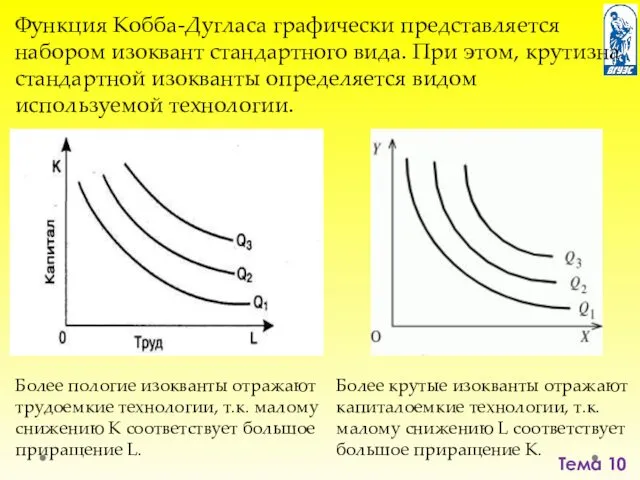

- 53. Тема 10 Функция Кобба-Дугласа графически представляется набором изоквант стандартного вида. При этом, крутизна стандартной изокванты определяется

- 54. Тема 10 Изокоста – Построение изокосты аналогично построению бюджетной линии, поэтому изокоста имеет те же свойства,

- 55. Тема 10 Некоторые свойства изокосты Линия изокосты проходит через точки на осях, отражающие максимальный объем капитала

- 56. Тема 10 Равновесие производителя – - достижение производителем оптимального набора факторов производства, когда объем производства оказывается

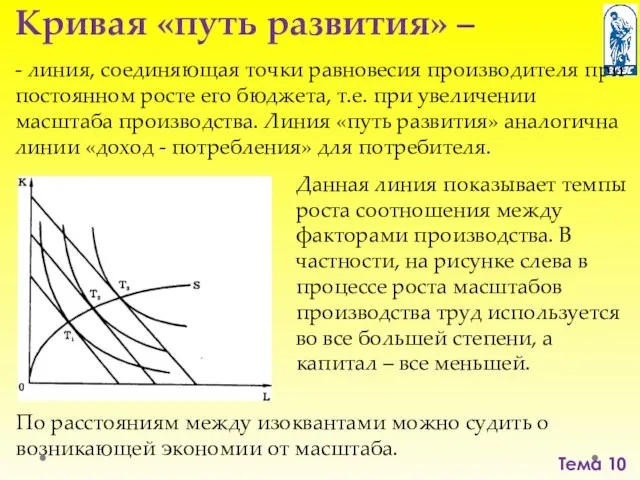

- 57. Тема 10 Кривая «путь развития» – - линия, соединяющая точки равновесия производителя при постоянном росте его

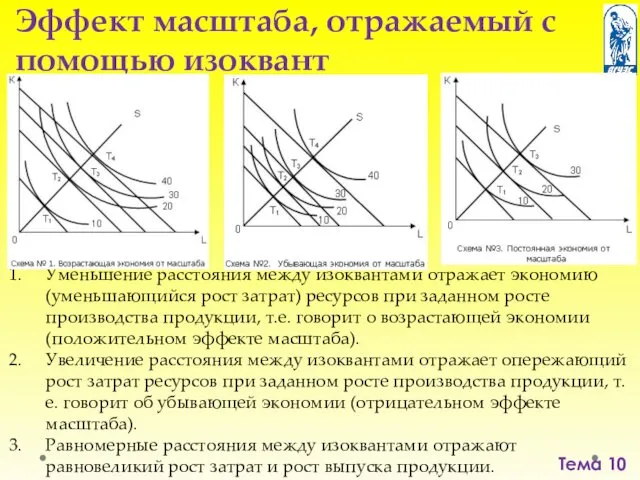

- 58. Тема 10 Эффект масштаба, отражаемый с помощью изоквант Уменьшение расстояния между изоквантами отражает экономию (уменьшающийся рост

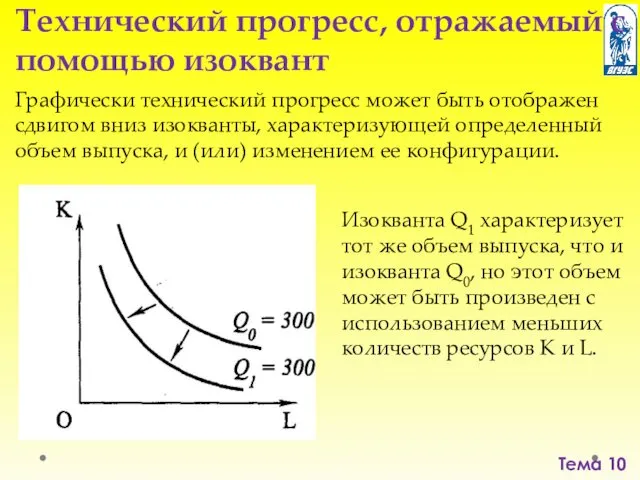

- 59. Тема 10 Технический прогресс, отражаемый с помощью изоквант Графически технический прогресс может быть отображен сдвигом вниз

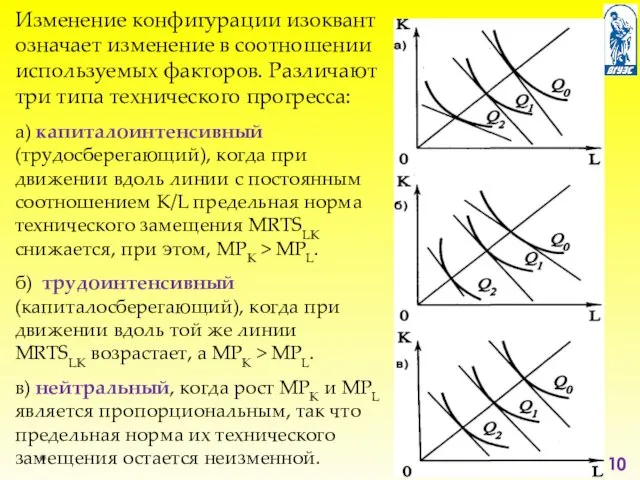

- 60. Тема 10 Изменение конфигурации изоквант означает изменение в соотношении используемых факторов. Различают три типа технического прогресса:

- 61. Тема 10 Анализ издержек фирмы рассматривает издержки в краткосрочном и долгосрочном периодах; изучает как общие издержки,

- 62. Тема 10 Краткосрочный период – - период времени, в течение которого одни факторы производства являются постоянными,

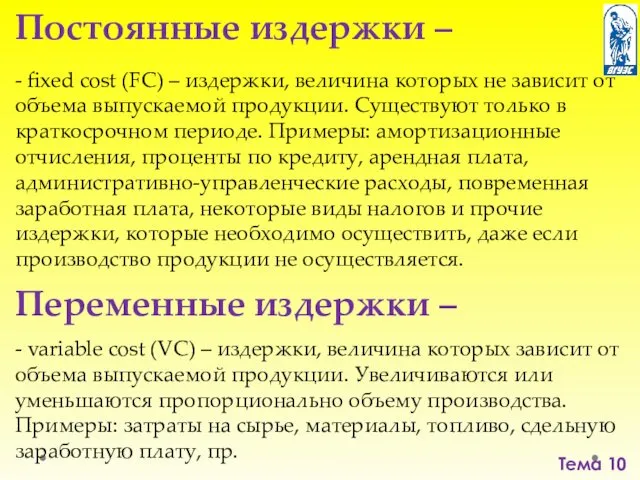

- 63. Тема 10 Постоянные издержки – - fixed cost (FC) – издержки, величина которых не зависит от

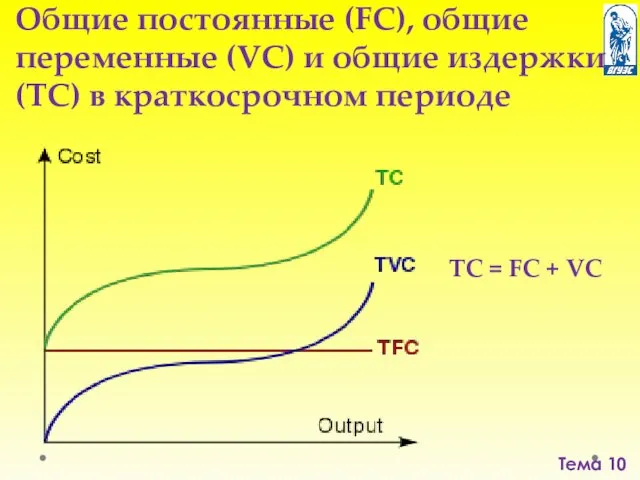

- 64. Тема 10 Общие постоянные (FC), общие переменные (VC) и общие издержки (TC) в краткосрочном периоде ТС

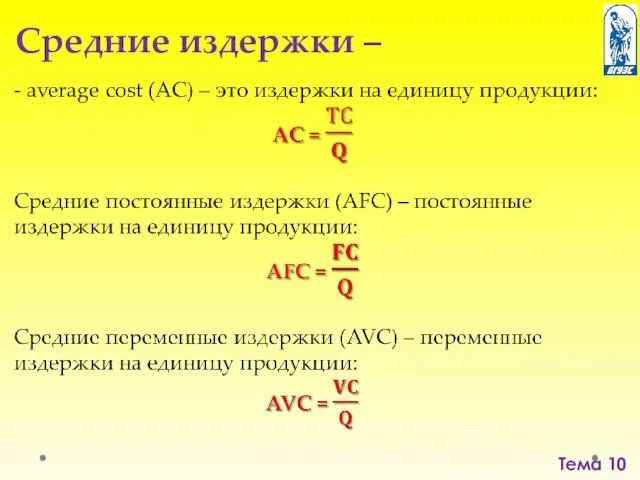

- 65. Тема 10 Средние издержки –

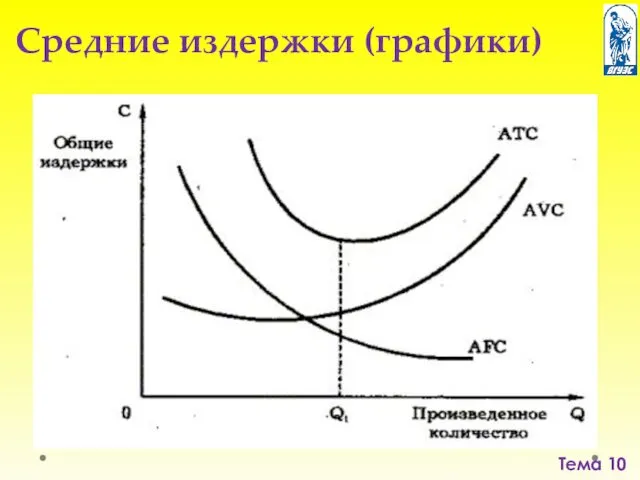

- 66. Тема 10 Средние издержки (графики)

- 67. Тема 10 Средние постоянные издержки: убывают с ростом количества произведенной продукции. Средние переменные издержки: в связи

- 68. Тема 10 Средние общие издержки: представляют собой сумму средних постоянных и средних переменных издержек: AC =

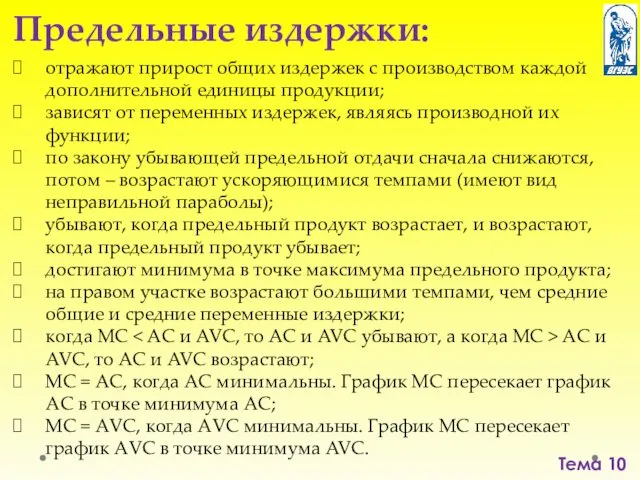

- 69. Тема 10 - marginal cost (МС) – издержки на производство каждой последующей, дополнительной единицы продукции: Предельные

- 70. Тема 10 отражают прирост общих издержек с производством каждой дополнительной единицы продукции; зависят от переменных издержек,

- 71. Тема 10 Средние и предельные издержки

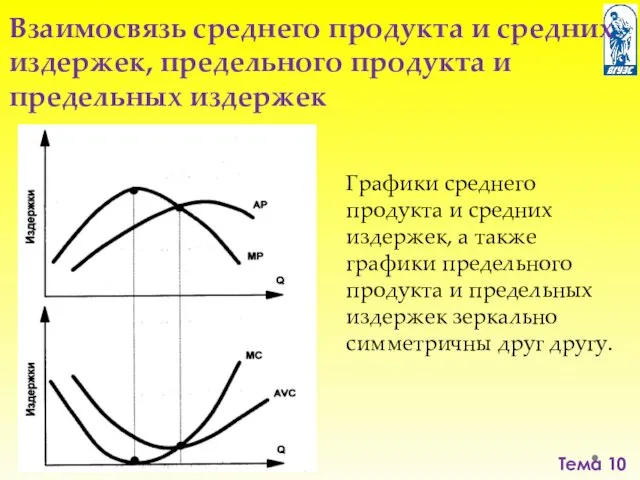

- 72. Тема 10 Взаимосвязь среднего продукта и средних издержек, предельного продукта и предельных издержек Графики среднего продукта

- 73. Тема 10 Средние издержки в долгосрочном периоде носят переменный характер, т.к. фирма может сократить или увеличить

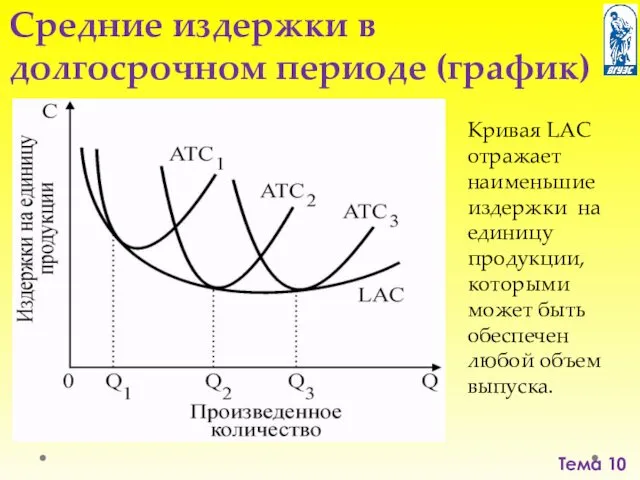

- 74. Тема 10 Средние издержки в долгосрочном периоде (график) Кривая LAC отражает наименьшие издержки на единицу продукции,

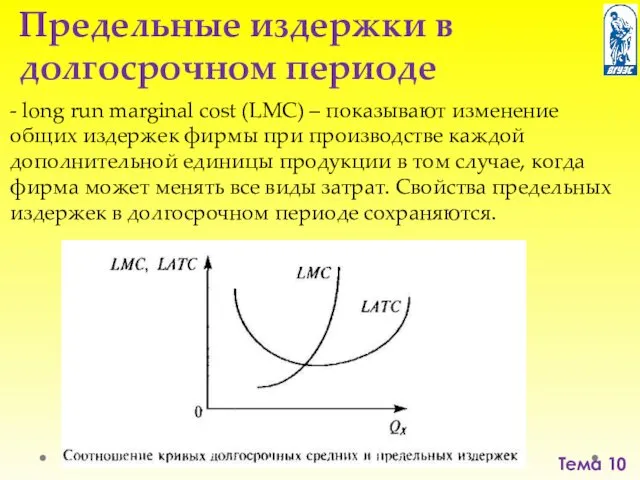

- 75. Тема 10 Предельные издержки в долгосрочном периоде - long run marginal cost (LMC) – показывают изменение

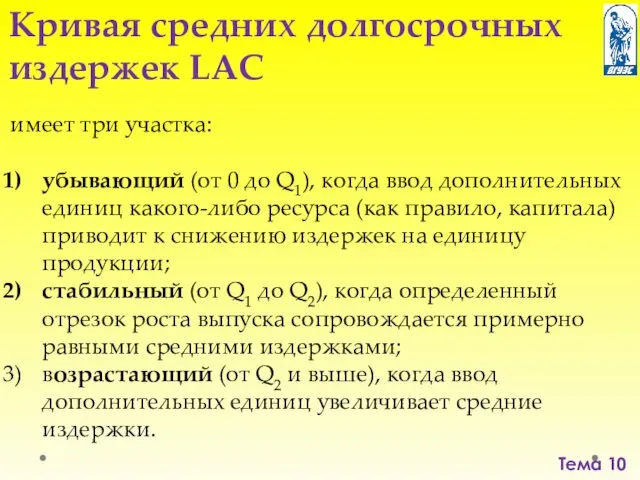

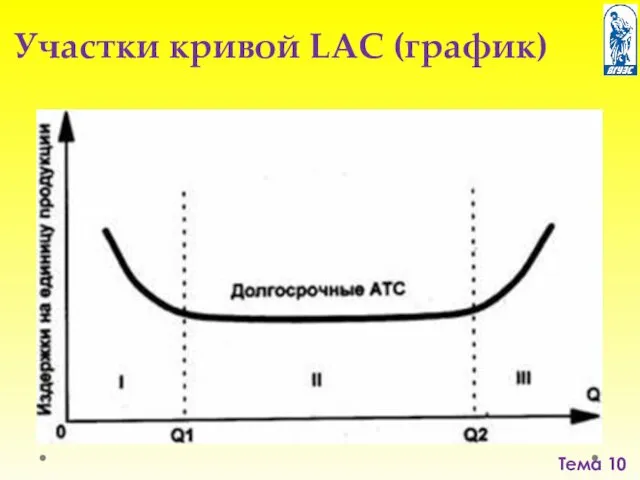

- 76. Тема 10 Кривая средних долгосрочных издержек LAC имеет три участка: убывающий (от 0 до Q1), когда

- 77. Тема 10 Участки кривой LAC (график)

- 78. Тема 10 Эффект масштаба – - эффект экономии за счет увеличения масштабов производства, возникающий за счет

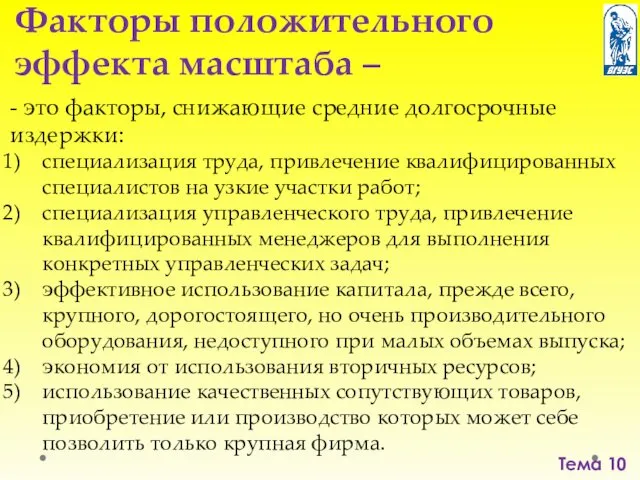

- 79. Тема 10 Факторы положительного эффекта масштаба – - это факторы, снижающие средние долгосрочные издержки: специализация труда,

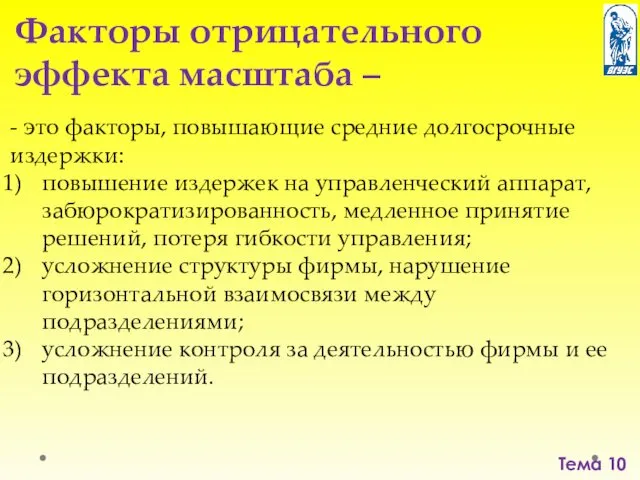

- 80. Тема 10 Факторы отрицательного эффекта масштаба – - это факторы, повышающие средние долгосрочные издержки: повышение издержек

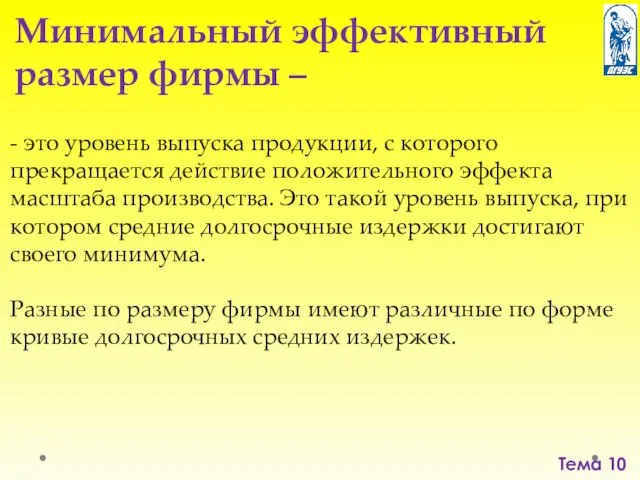

- 81. Тема 10 Минимальный эффективный размер фирмы – - это уровень выпуска продукции, с которого прекращается действие

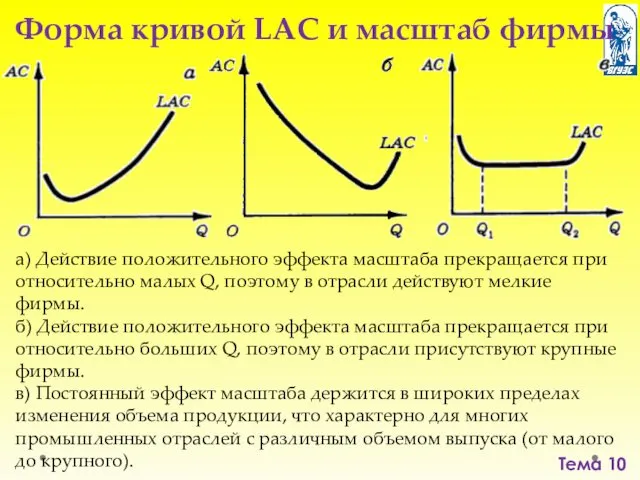

- 82. Тема 10 Форма кривой LAC и масштаб фирмы а) Действие положительного эффекта масштаба прекращается при относительно

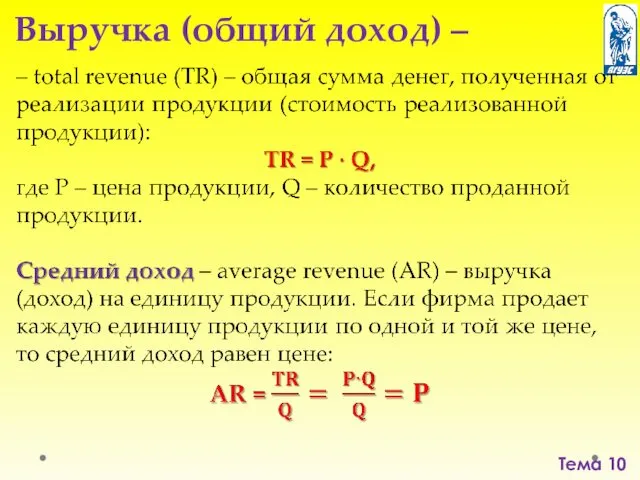

- 83. Тема 10 Выручка (общий доход) –

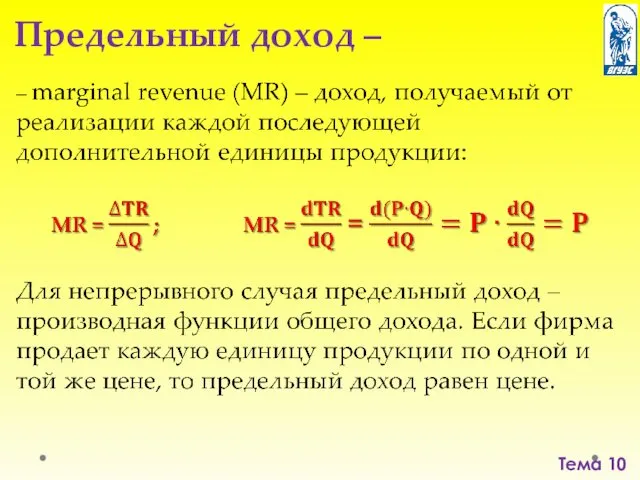

- 84. Тема 10 Предельный доход –

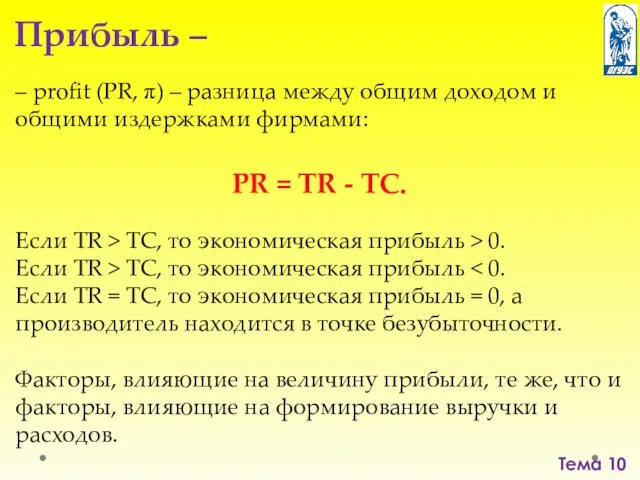

- 85. Тема 10 Прибыль – – profit (PR, π) – разница между общим доходом и общими издержками

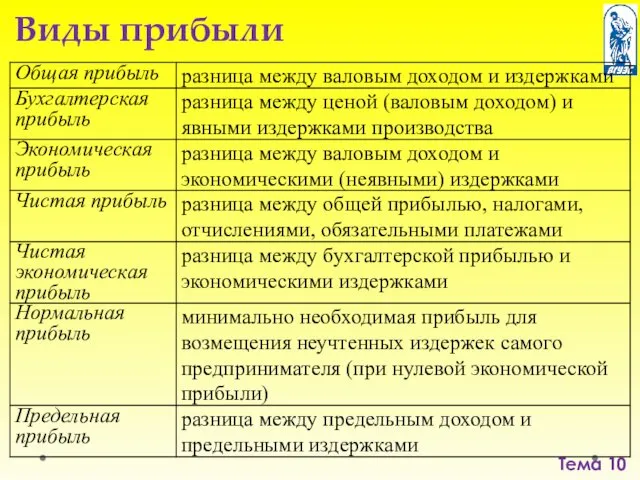

- 86. Тема 10 Виды прибыли

- 87. Тема 10 Классифи-кация прибыли по различным критериям

- 88. Тема 10 Условие максимизации прибыли Каждая фирма должна определить: оптимальный объем производства, т.е. объем производства, при

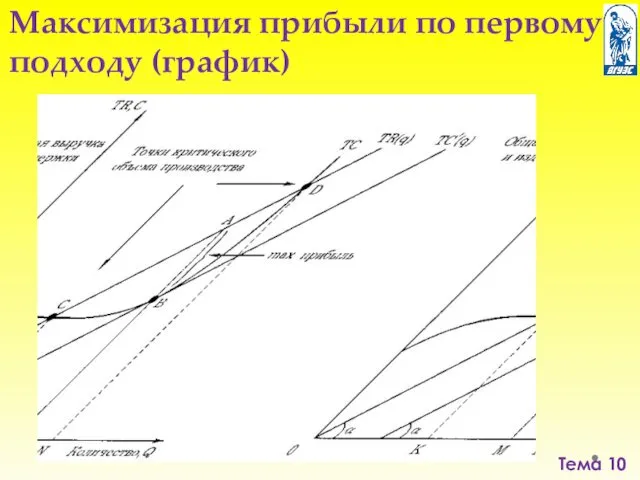

- 89. Тема 10 Максимизация прибыли по первому подходу (график)

- 91. Скачать презентацию

Тема 10

Содержание темы 10:

Современное понятие фирмы. Теории фирм. Классификация фирм

Понятие производства

Тема 10

Содержание темы 10:

Современное понятие фирмы. Теории фирм. Классификация фирм

Понятие производства

Тема 10

Предприятия и фирмы –

- близкие экономические понятия, но не

Тема 10

Предприятия и фирмы –

- близкие экономические понятия, но не

Тема 10

Фирмы

в отличие от свободного рынка основываются на иерархическом принципе организации

Тема 10

Фирмы

в отличие от свободного рынка основываются на иерархическом принципе организации

Тема 10

Природа фирмы

Согласно неоинституциональной теории, в основе фирмы лежит пучок контрактов

Тема 10

Природа фирмы

Согласно неоинституциональной теории, в основе фирмы лежит пучок контрактов

Тема 10

Фирма с точки зрения неоинституционализма –

- коалиция владельцев факторов

Тема 10

Фирма с точки зрения неоинституционализма –

- коалиция владельцев факторов

Тема 10

Основные подходы к анализу фирм («дерево институционализма»)

Тема 10

Основные подходы к анализу фирм («дерево институционализма»)

Тема 10

Цели изучения теории фирмы:

выявление закономерностей формирования предложения товаров и

Тема 10

Цели изучения теории фирмы:

выявление закономерностей формирования предложения товаров и

Тема 10

Основные экономические ограничения фирмы:

I. Административно-экономические:

а) регулирование цен;

б) налоговое бремя;

в)

Тема 10

Основные экономические ограничения фирмы:

I. Административно-экономические:

а) регулирование цен;

б) налоговое бремя;

в)

Тема 10

Тема 10

Тема 10

Основные формы организации предпринимательской деятельности

I. Единоличное хозяйство: один собственник принимает

Тема 10

Основные формы организации предпринимательской деятельности

I. Единоличное хозяйство: один собственник принимает

Тема 10

Достоинства и недостатки организационно-правовых форм предпринимательской деятельности

Тема 10

Достоинства и недостатки организационно-правовых форм предпринимательской деятельности

Тема 10

Цели деятельности фирмы

традиционно рассматриваются в рамках максимизации прибыли. Однако, в

Тема 10

Цели деятельности фирмы

традиционно рассматриваются в рамках максимизации прибыли. Однако, в

Тема 10

Цели, проявляющиеся через функции

Тема 10

Цели, проявляющиеся через функции

Тема 10

Мотивы предпринимательской деятельности:

получение коммерческой выгоды (дохода и прибыли);

расширение занимаемой

Тема 10

Мотивы предпринимательской деятельности:

получение коммерческой выгоды (дохода и прибыли);

расширение занимаемой

Тема 10

Издержки фирмы

играют ключевую роль в деятельности фирмы, т.к. служат основой

Тема 10

Издержки фирмы

играют ключевую роль в деятельности фирмы, т.к. служат основой

Тема 10

Критерии классификации издержек фирмы

по видам затрачиваемых ресурсов: производственные затраты, заработная

Тема 10

Критерии классификации издержек фирмы

по видам затрачиваемых ресурсов: производственные затраты, заработная

Тема 10

Внешние издержки фирмы –

- бухгалтерские издержки – плата за

Тема 10

Внешние издержки фирмы –

- бухгалтерские издержки – плата за

Тема 10

Внутренние издержки фирмы –

- издержки на собственный, самостоятельно используемый

Тема 10

Внутренние издержки фирмы –

- издержки на собственный, самостоятельно используемый

Тема 10

Внутренние издержки фирмы

не связаны с выплатой денег со счета фирмы,

Тема 10

Внутренние издержки фирмы

не связаны с выплатой денег со счета фирмы,

Тема 10

Экономические издержки –

сумма внешних и внутренних издержек. Это общие

Тема 10

Экономические издержки –

сумма внешних и внутренних издержек. Это общие

Тема 10

Выручка и издержки

Тема 10

Выручка и издержки

Тема 10

Пример расчета бухгалтерских и экономических издержек

Тема 10

Пример расчета бухгалтерских и экономических издержек

Тема 10

Себестоимость –

- выраженные в денежной форме затраты на производство

Тема 10

Себестоимость –

- выраженные в денежной форме затраты на производство

Тема 10

Материальные затраты –

- это затраты на приобретение:

сырья, основных и

Тема 10

Материальные затраты –

- это затраты на приобретение:

сырья, основных и

Тема 10

Затраты на оплату труда:

суммы, начисленные по тарифным ставкам, должностным

Тема 10

Затраты на оплату труда:

суммы, начисленные по тарифным ставкам, должностным

Тема 10

Социальные отчисления

определяются следующими ставками взносов в:

Пенсионный фонд: 22,0%;

Фонд социального

Тема 10

Социальные отчисления

определяются следующими ставками взносов в:

Пенсионный фонд: 22,0%;

Фонд социального

Тема 10

Амортизационные отчисления:

- суммы, направляемые на восстановление основного капитала в

Тема 10

Амортизационные отчисления:

- суммы, направляемые на восстановление основного капитала в

Тема 10

Прочие затраты:

налоги и сборы в соответствии с законом (экономические

Тема 10

Прочие затраты:

налоги и сборы в соответствии с законом (экономические

Тема 10

Структура себестоимости –

- доля различных видов затрат в полной

Тема 10

Структура себестоимости –

- доля различных видов затрат в полной

Тема 10

Тема 10

Тема 10

Производство – процесс создания благ.

Затраты – стоимость ресурсов, использованных в

Тема 10

Производство – процесс создания благ.

Затраты – стоимость ресурсов, использованных в

Тема 10

Производство с использованием одного переменного фактора

Тема 10

Производство с использованием одного переменного фактора

Тема 10

Закон убывающей предельной производительности

При увеличении использования какого-либо фактора производства

Тема 10

Закон убывающей предельной производительности

При увеличении использования какого-либо фактора производства

Тема 10

Закон убывающей предельной производительности (график)

Можно выделить 4 этапа:

0А: МР

Тема 10

Закон убывающей предельной производительности (график)

Можно выделить 4 этапа:

0А: МР

Тема 10

Взаимосвязь между ТР, АР и МР

1) Предельный продукт является

Тема 10

Взаимосвязь между ТР, АР и МР

1) Предельный продукт является

Тема 10

Тема 10

Тема 10

Правило наименьших издержек –

Тема 10

Правило наименьших издержек –

Тема 10

Правило максимизации прибыли –

Тема 10

Правило максимизации прибыли –

Тема 10

Пусть фирма использует не один, а два переменных фактора производства

Тема 10

Пусть фирма использует не один, а два переменных фактора производства

Тема 10

- кривая, отражающая множество комбинаций факторов производства, обеспечивающих одинаковый выпуск

Тема 10

- кривая, отражающая множество комбинаций факторов производства, обеспечивающих одинаковый выпуск

Тема 10

- зона субституции – участок изокванты, за пределами которой исчерпываются

Тема 10

- зона субституции – участок изокванты, за пределами которой исчерпываются

Тема 10

- набор изоквант, каждая из которых отражает максимальный объем производства

Тема 10

- набор изоквант, каждая из которых отражает максимальный объем производства

Тема 10

Изокванта является непрерывной функцией вида Q = f(f1; f2) (где

Тема 10

Изокванта является непрерывной функцией вида Q = f(f1; f2) (где

Тема 10

- количество одного фактора производства, от которого производитель может отказаться,

Тема 10

- количество одного фактора производства, от которого производитель может отказаться,

Тема 10

Некоторые свойства предельной нормы технологического замещения

Тема 10

Некоторые свойства предельной нормы технологического замещения

Тема 10

С ростом использования ресурса труда предельная норма технологического замещения капитала

Тема 10

С ростом использования ресурса труда предельная норма технологического замещения капитала

Тема 10

Основные виды производственной функции

Для факторов - абсолютных заменителей изокванты представляют

Тема 10

Основные виды производственной функции

Для факторов - абсолютных заменителей изокванты представляют

Тема 10

2. Функция Леонтьева вида Q = min{aK, bL}, где K

Тема 10

2. Функция Леонтьева вида Q = min{aK, bL}, где K

Тема 10

Основные виды производственной функции

Тема 10

Основные виды производственной функции

Тема 10

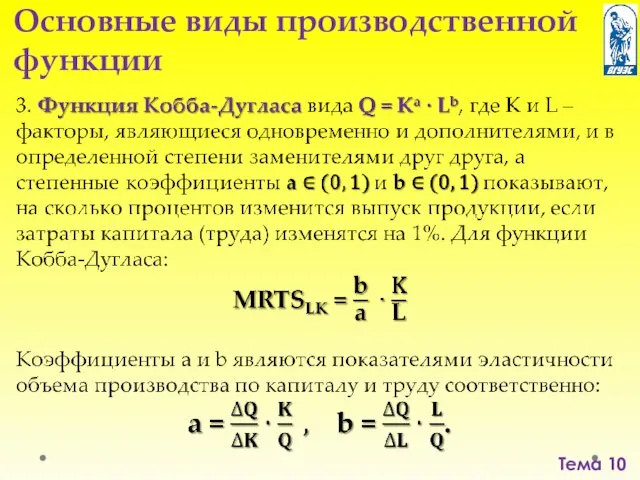

Функция Кобба-Дугласа не только показывает вклад каждого фактора в отдельности,

Тема 10

Функция Кобба-Дугласа не только показывает вклад каждого фактора в отдельности,

Тема 10

Функция Кобба-Дугласа может учитывать не только изменение количества используемых факторов,

Тема 10

Функция Кобба-Дугласа может учитывать не только изменение количества используемых факторов,

Тема 10

Функция Кобба-Дугласа графически представляется набором изоквант стандартного вида. При этом,

Тема 10

Функция Кобба-Дугласа графически представляется набором изоквант стандартного вида. При этом,

Тема 10

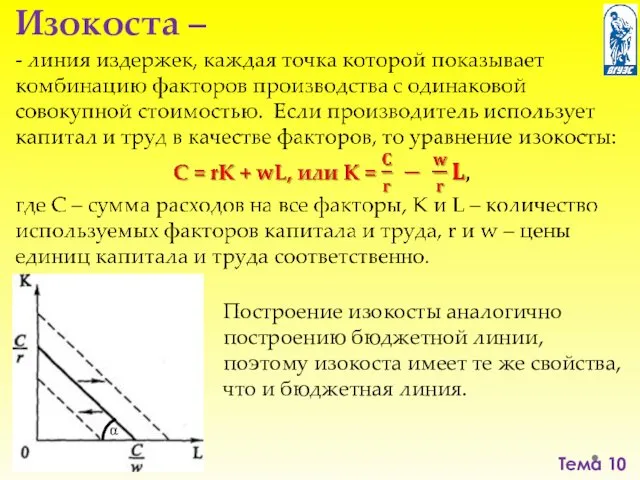

Изокоста –

Построение изокосты аналогично построению бюджетной линии, поэтому изокоста

Тема 10

Изокоста –

Построение изокосты аналогично построению бюджетной линии, поэтому изокоста

Тема 10

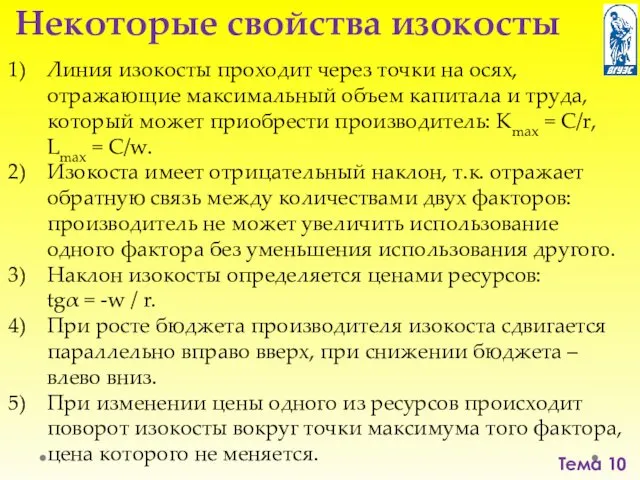

Некоторые свойства изокосты

Линия изокосты проходит через точки на осях,

Тема 10

Некоторые свойства изокосты

Линия изокосты проходит через точки на осях,

Тема 10

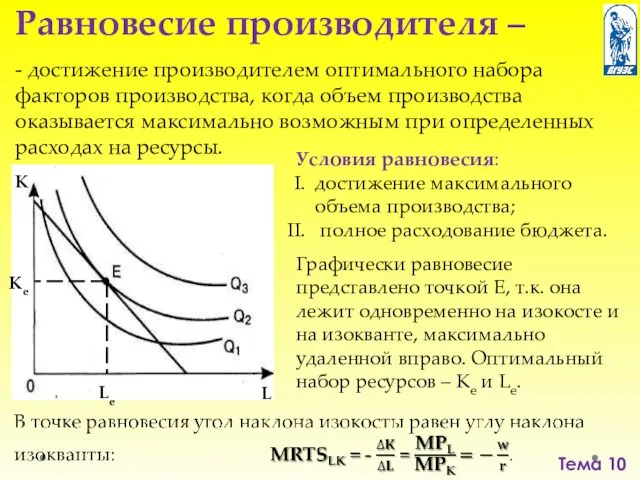

Равновесие производителя –

- достижение производителем оптимального набора факторов производства,

Тема 10

Равновесие производителя –

- достижение производителем оптимального набора факторов производства,

Тема 10

Кривая «путь развития» –

- линия, соединяющая точки равновесия производителя

Тема 10

Кривая «путь развития» –

- линия, соединяющая точки равновесия производителя

Тема 10

Эффект масштаба, отражаемый с помощью изоквант

Уменьшение расстояния между изоквантами отражает

Тема 10

Эффект масштаба, отражаемый с помощью изоквант

Уменьшение расстояния между изоквантами отражает

Тема 10

Технический прогресс, отражаемый с помощью изоквант

Графически технический прогресс может быть

Тема 10

Технический прогресс, отражаемый с помощью изоквант

Графически технический прогресс может быть

Тема 10

Изменение конфигурации изоквант означает изменение в соотношении используемых факторов. Различают

Тема 10

Изменение конфигурации изоквант означает изменение в соотношении используемых факторов. Различают

Тема 10

Анализ издержек фирмы

рассматривает издержки в краткосрочном и долгосрочном периодах;

изучает как

Тема 10

Анализ издержек фирмы

рассматривает издержки в краткосрочном и долгосрочном периодах;

изучает как

Тема 10

Краткосрочный период –

- период времени, в течение которого одни

Тема 10

Краткосрочный период –

- период времени, в течение которого одни

Тема 10

Постоянные издержки –

- fixed cost (FC) – издержки, величина

Тема 10

Постоянные издержки –

- fixed cost (FC) – издержки, величина

Тема 10

Общие постоянные (FC), общие переменные (VC) и общие издержки (TC)

Тема 10

Общие постоянные (FC), общие переменные (VC) и общие издержки (TC)

Тема 10

Средние издержки –

Тема 10

Средние издержки –

Тема 10

Средние издержки (графики)

Тема 10

Средние издержки (графики)

Тема 10

Средние постоянные издержки:

убывают с ростом количества произведенной продукции.

Средние переменные издержки:

в

Тема 10

Средние постоянные издержки:

убывают с ростом количества произведенной продукции.

Средние переменные издержки:

в

Тема 10

Средние общие издержки:

представляют собой сумму средних постоянных и средних переменных

Тема 10

Средние общие издержки:

представляют собой сумму средних постоянных и средних переменных

Тема 10

- marginal cost (МС) – издержки на производство каждой последующей,

Тема 10

- marginal cost (МС) – издержки на производство каждой последующей,

Тема 10

отражают прирост общих издержек с производством каждой дополнительной единицы продукции;

зависят

Тема 10

отражают прирост общих издержек с производством каждой дополнительной единицы продукции;

зависят

Тема 10

Средние и предельные издержки

Тема 10

Средние и предельные издержки

Тема 10

Взаимосвязь среднего продукта и средних издержек, предельного продукта и предельных

Тема 10

Взаимосвязь среднего продукта и средних издержек, предельного продукта и предельных

Тема 10

Средние издержки в долгосрочном периоде

носят переменный характер, т.к. фирма может

Тема 10

Средние издержки в долгосрочном периоде

носят переменный характер, т.к. фирма может

Тема 10

Средние издержки в долгосрочном периоде (график)

Кривая LAC отражает наименьшие издержки

Тема 10

Средние издержки в долгосрочном периоде (график)

Кривая LAC отражает наименьшие издержки

Тема 10

Предельные издержки в долгосрочном периоде

- long run marginal cost (LMC)

Тема 10

Предельные издержки в долгосрочном периоде

- long run marginal cost (LMC)

Тема 10

Кривая средних долгосрочных издержек LAC

имеет три участка:

убывающий (от 0 до

Тема 10

Кривая средних долгосрочных издержек LAC

имеет три участка:

убывающий (от 0 до

Тема 10

Участки кривой LAC (график)

Тема 10

Участки кривой LAC (график)

Тема 10

Эффект масштаба –

- эффект экономии за счет увеличения масштабов

Тема 10

Эффект масштаба –

- эффект экономии за счет увеличения масштабов

Тема 10

Факторы положительного эффекта масштаба –

- это факторы, снижающие средние

Тема 10

Факторы положительного эффекта масштаба –

- это факторы, снижающие средние

Тема 10

Факторы отрицательного эффекта масштаба –

- это факторы, повышающие средние

Тема 10

Факторы отрицательного эффекта масштаба –

- это факторы, повышающие средние

Тема 10

Минимальный эффективный размер фирмы –

- это уровень выпуска продукции,

Тема 10

Минимальный эффективный размер фирмы –

- это уровень выпуска продукции,

Тема 10

Форма кривой LAC и масштаб фирмы

а) Действие положительного эффекта масштаба

Тема 10

Форма кривой LAC и масштаб фирмы

а) Действие положительного эффекта масштаба

Тема 10

Выручка (общий доход) –

Тема 10

Выручка (общий доход) –

Тема 10

Предельный доход –

Тема 10

Предельный доход –

Тема 10

Прибыль –

– profit (PR, π) – разница между общим

Тема 10

Прибыль –

– profit (PR, π) – разница между общим

Тема 10

Виды прибыли

Тема 10

Виды прибыли

Тема 10

Классифи-кация прибыли по различным критериям

Тема 10

Классифи-кация прибыли по различным критериям

Тема 10

Условие максимизации прибыли

Каждая фирма должна определить:

оптимальный объем производства, т.е. объем

Тема 10

Условие максимизации прибыли

Каждая фирма должна определить:

оптимальный объем производства, т.е. объем

Тема 10

Максимизация прибыли по первому подходу (график)

Тема 10

Максимизация прибыли по первому подходу (график)

Любовь к Родине начинается с любви к матери

Любовь к Родине начинается с любви к матери Жатыр мойны мен денесінің қатерлі ісігі

Жатыр мойны мен денесінің қатерлі ісігі Африка

Африка Новый год, Рождество, Старый Новый год

Новый год, Рождество, Старый Новый год Внедрение инновационной технология Бизиковой О.А. Развитие диалогической речи дошкольников в игре

Внедрение инновационной технология Бизиковой О.А. Развитие диалогической речи дошкольников в игре Оборотные средства организации

Оборотные средства организации презентация Углерод

презентация Углерод Преступления против личности

Преступления против личности Неотложные состояния в акушерстве

Неотложные состояния в акушерстве Культура устной публичной речи

Культура устной публичной речи Поверхностно-диффузионная модификация ПВХ изделий эпоксидными смолами. Магистерская диссертация

Поверхностно-диффузионная модификация ПВХ изделий эпоксидными смолами. Магистерская диссертация Модальные глаголы и их эквиваленты. Modal verbs and their equivalents

Модальные глаголы и их эквиваленты. Modal verbs and their equivalents Хронический гепатит и цирроз печени

Хронический гепатит и цирроз печени Проценты

Проценты Сымсыз желілер

Сымсыз желілер Skillbox. Тестировщик ПО с 0 до PRO

Skillbox. Тестировщик ПО с 0 до PRO Транспортная система РФ. Становление и развитие железнодорожного транспорта. Образование ОАО РЖД

Транспортная система РФ. Становление и развитие железнодорожного транспорта. Образование ОАО РЖД Родительское собрание Агрессия

Родительское собрание Агрессия Устройство шлюпки. Основные понятия

Устройство шлюпки. Основные понятия Управление освещением и кондиционером в вагонах

Управление освещением и кондиционером в вагонах Современные дидактические концепции: идеи, подходы, принципы

Современные дидактические концепции: идеи, подходы, принципы Роговица. Свойства и функции роговицы

Роговица. Свойства и функции роговицы Маркетинговое исследование Республики Ингушетия

Маркетинговое исследование Республики Ингушетия Презентация по окружающему миру 1 класс Задавайте вопросы

Презентация по окружающему миру 1 класс Задавайте вопросы Презентация проекта Формирование и развитие социально значимых ценностей, гражданственности и патриотизма у детей дошкольного возраста.

Презентация проекта Формирование и развитие социально значимых ценностей, гражданственности и патриотизма у детей дошкольного возраста. Аппаратное обеспечение компьютера

Аппаратное обеспечение компьютера Работы по устройству отделочных покрытий

Работы по устройству отделочных покрытий Применениние наглядного моделирования в логопедической работе с детьми, имеющими ОНР.

Применениние наглядного моделирования в логопедической работе с детьми, имеющими ОНР.