Мета, зміст і організація управлінського обліку, його взаємозв'язок з фінансовим обліком презентация

- Мета, зміст і організація управлінського обліку, його взаємозв'язок з фінансовим обліком

Содержание

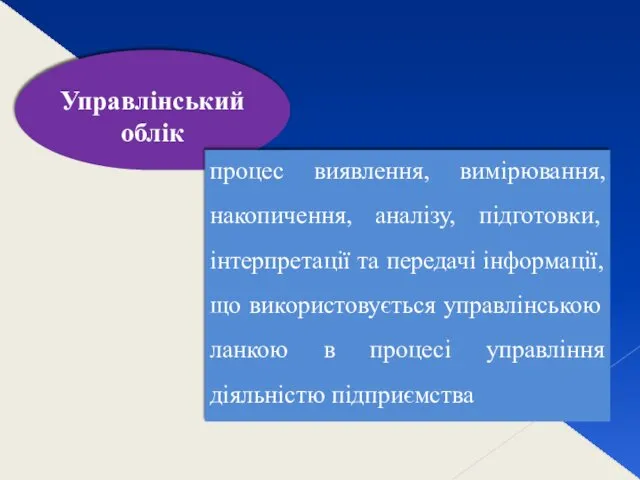

- 2. Управлінський облік процес виявлення, вимірювання, накопичення, аналізу, підготовки, інтерпретації та передачі інформації, що використовується управлінською ланкою

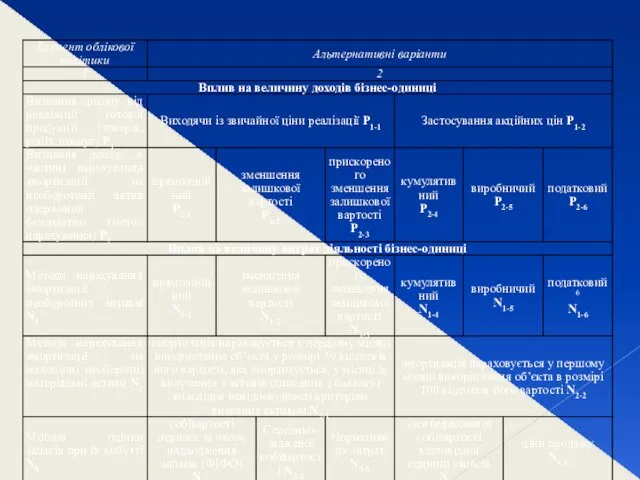

- 3. альтернативність елементів облікової політики забезпечує маніпулятивну особливість фінансового результату КІЛЬКІСТЬ МОЖЛИВИХ ВАРІАНТІВ ВЕЛИЧИНИ ФІНАНСОВОГО РЕЗУЛЬТАТУ 47044800

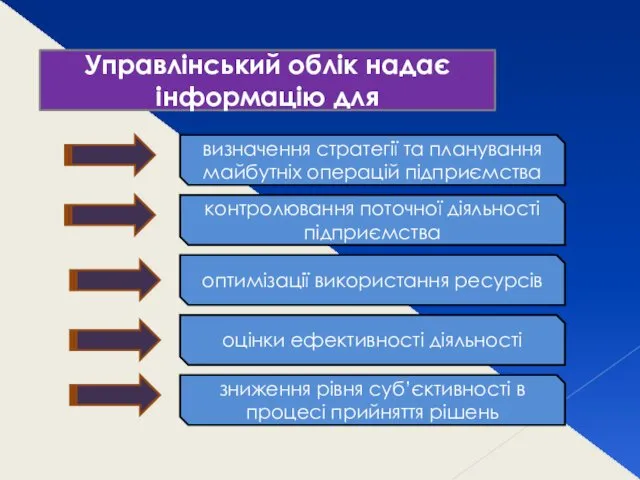

- 7. Управлінський облік надає інформацію для визначення стратегії та планування майбутніх операцій підприємства контролювання поточної діяльності підприємства

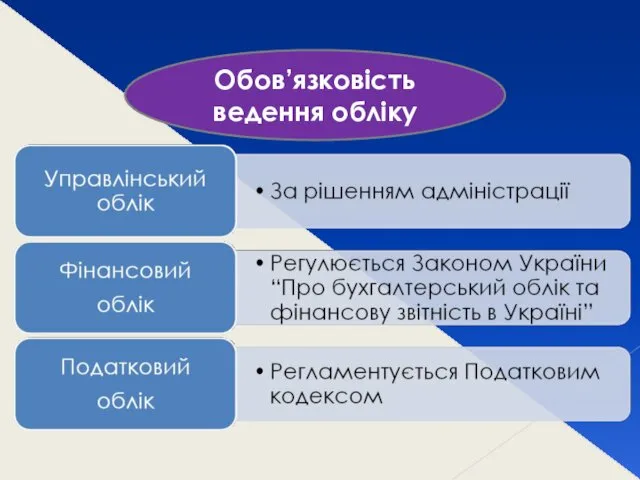

- 8. Обов’язковість ведення обліку

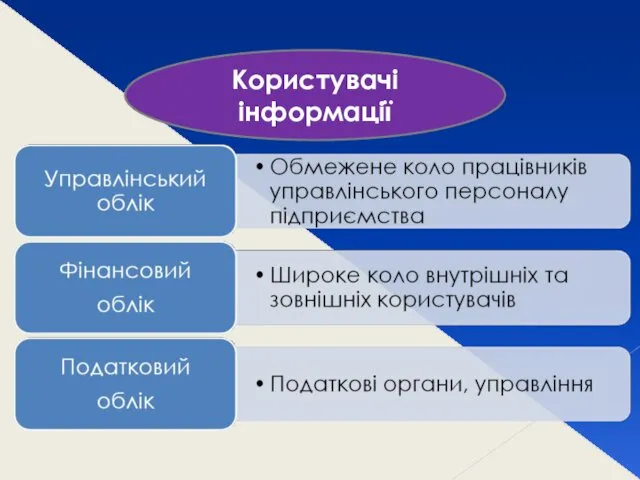

- 9. Користувачі інформації

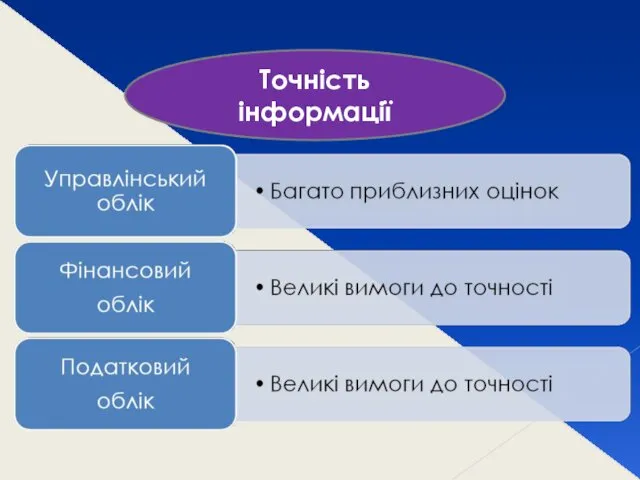

- 10. Точність інформації

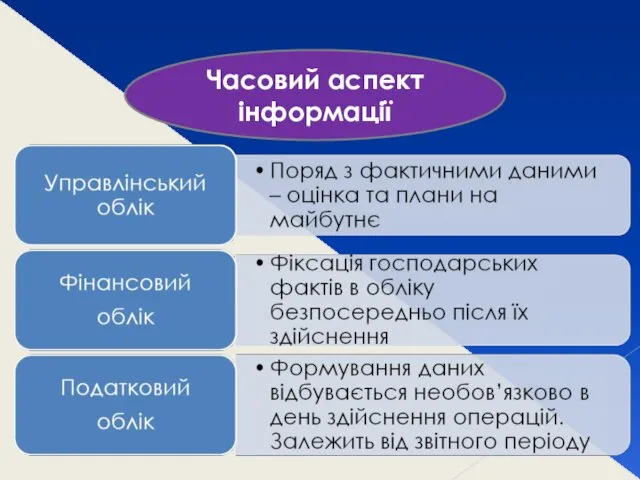

- 11. Часовий аспект інформації

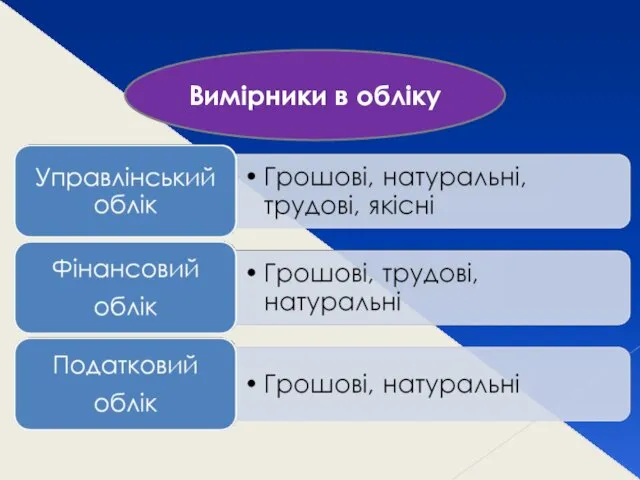

- 12. Вимірники в обліку

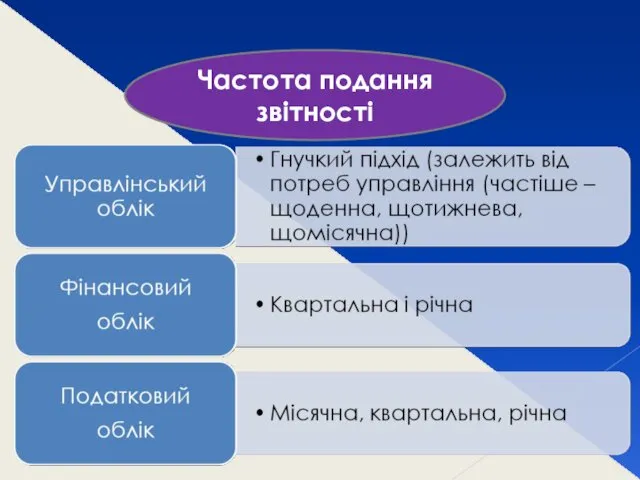

- 13. Частота подання звітності

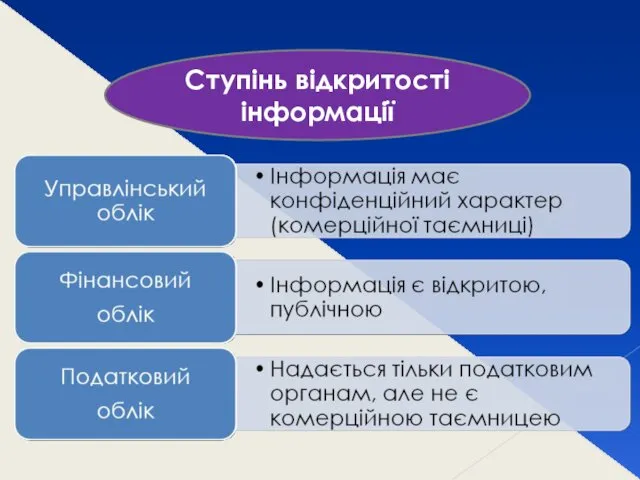

- 14. Ступінь відкритості інформації

- 16. Лекція 2 Витрати підприємства: економічний зміст та класифікація

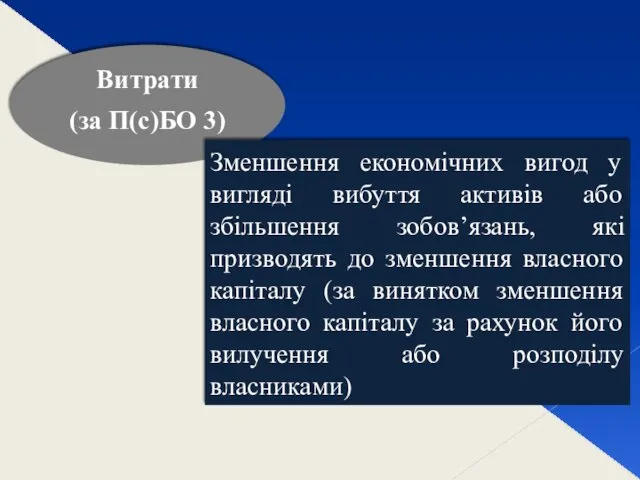

- 17. Витрати (за П(с)БО 3) Зменшення економічних вигод у вигляді вибуття активів або збільшення зобов’язань, які призводять

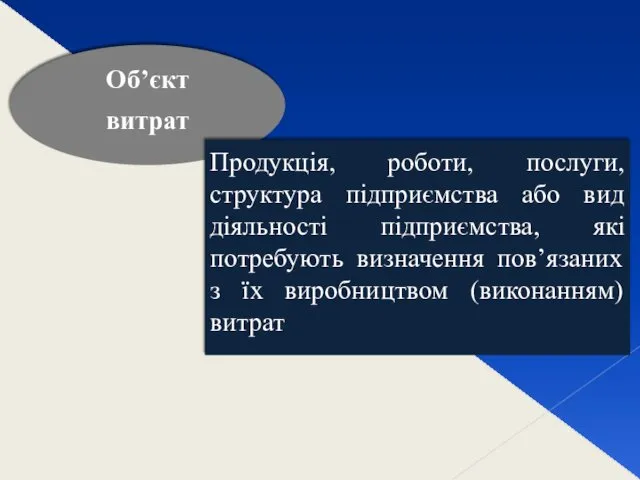

- 18. Об’єкт витрат Продукція, роботи, послуги, структура підприємства або вид діяльності підприємства, які потребують визначення пов’язаних з

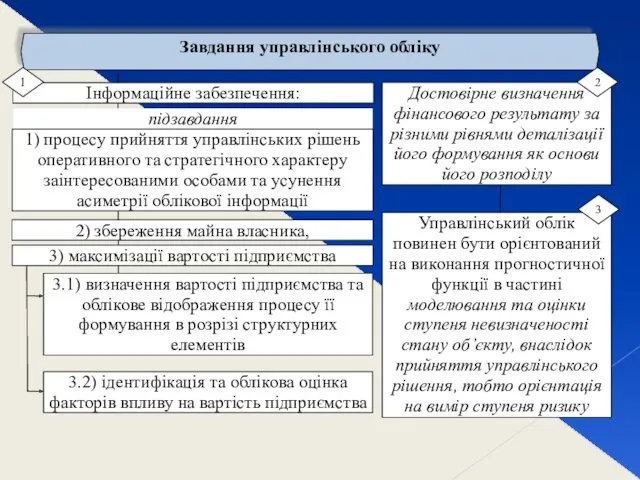

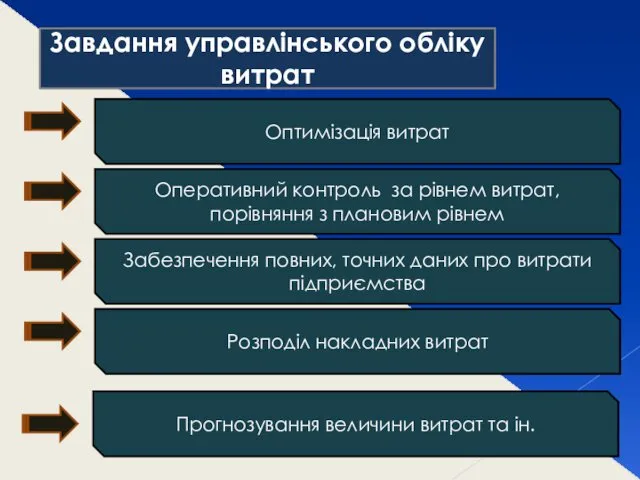

- 19. Завдання управлінського обліку витрат Оптимізація витрат Оперативний контроль за рівнем витрат, порівняння з плановим рівнем Забезпечення

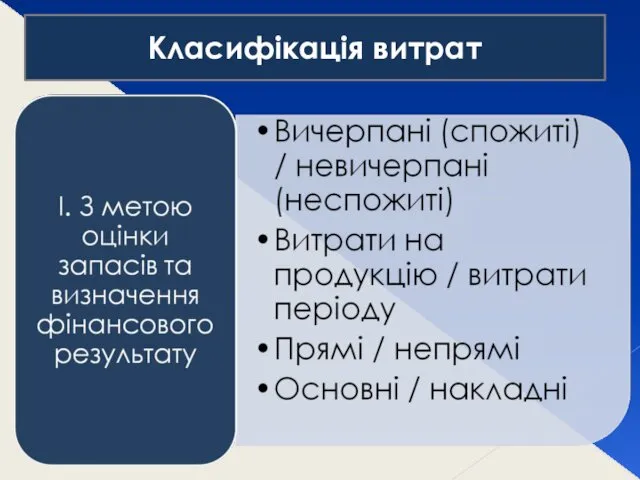

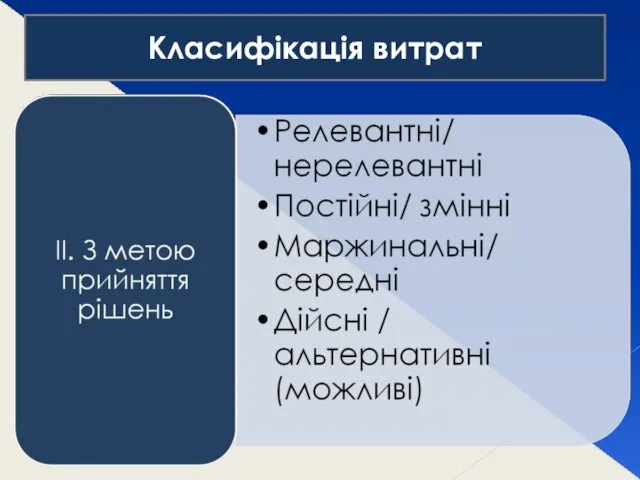

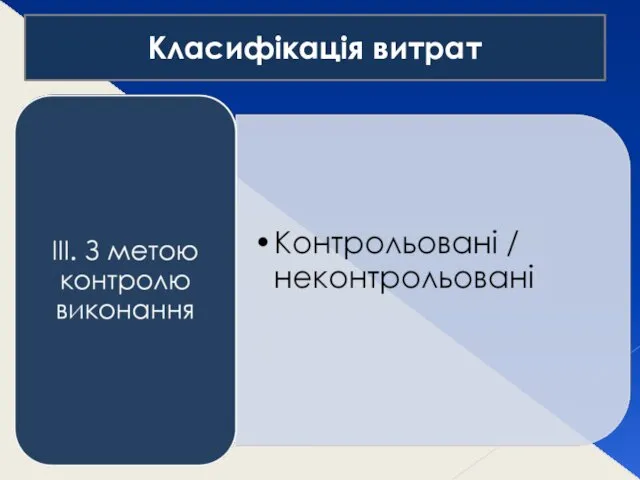

- 20. Класифікація витрат

- 21. Класифікація витрат

- 22. Класифікація витрат

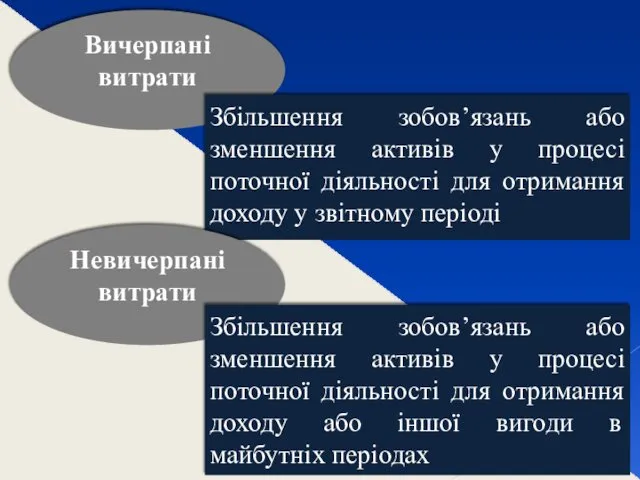

- 23. Вичерпані витрати Збільшення зобов’язань або зменшення активів у процесі поточної діяльності для отримання доходу у звітному

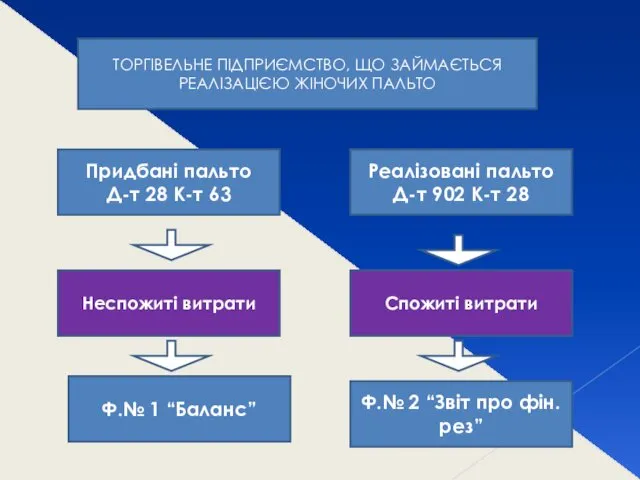

- 24. ТОРГІВЕЛЬНЕ ПІДПРИЄМСТВО, ЩО ЗАЙМАЄТЬСЯ РЕАЛІЗАЦІЄЮ ЖІНОЧИХ ПАЛЬТО Придбані пальто Д-т 28 К-т 63 Реалізовані пальто Д-т

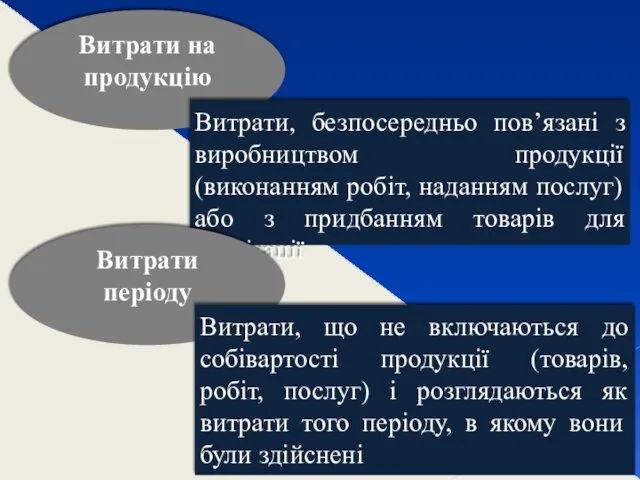

- 25. Витрати на продукцію Витрати, безпосередньо пов’язані з виробництвом продукції (виконанням робіт, наданням послуг) або з придбанням

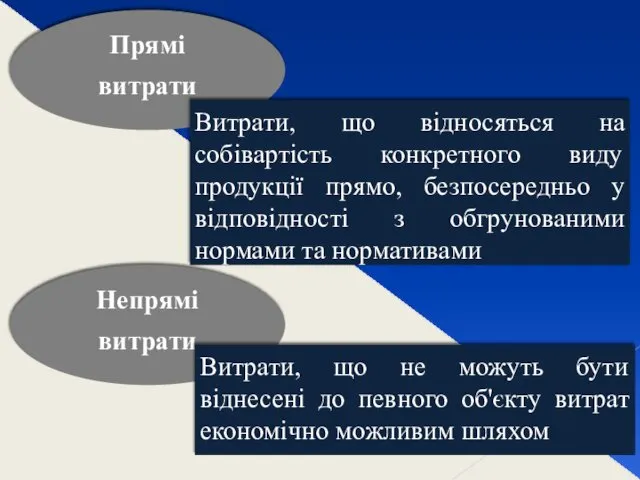

- 26. Прямі витрати Витрати, що відносяться на собівартість конкретного виду продукції прямо, безпосередньо у відповідності з обгрунованими

- 27. Витрати на сировину та матеріали Витрати на освітлення ЦЕХ ЯК ОБ'ЄКТ ВИТРАТ ГОТОВА ПРОДУКЦІЯ ЦЕХУ ЯК

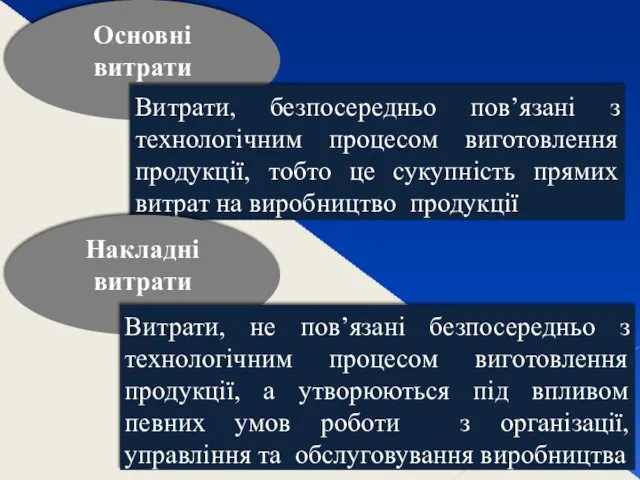

- 28. Основні витрати Витрати, безпосередньо пов’язані з технологічним процесом виготовлення продукції, тобто це сукупність прямих витрат на

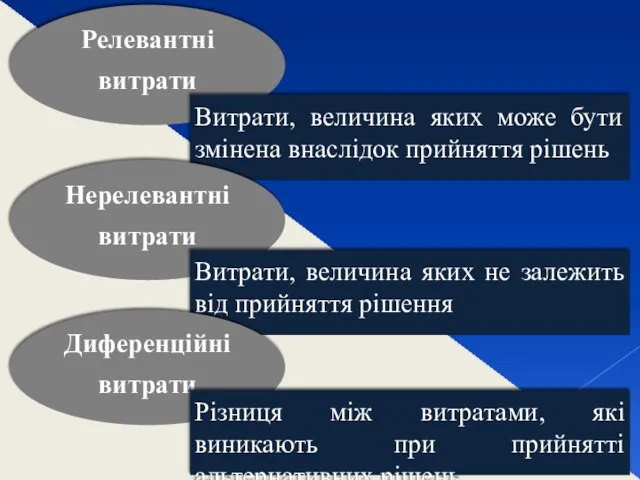

- 29. Релевантні витрати Витрати, величина яких може бути змінена внаслідок прийняття рішень Нерелевантні витрати Витрати, величина яких

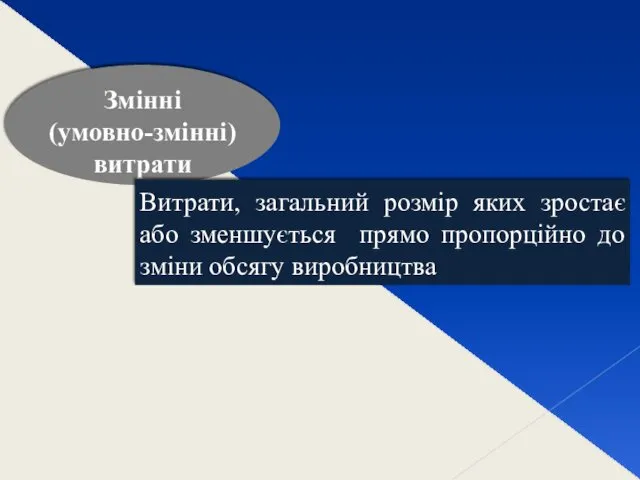

- 30. Змінні (умовно-змінні) витрати Витрати, загальний розмір яких зростає або зменшується прямо пропорційно до зміни обсягу виробництва

- 31. Загальні змінні витрати

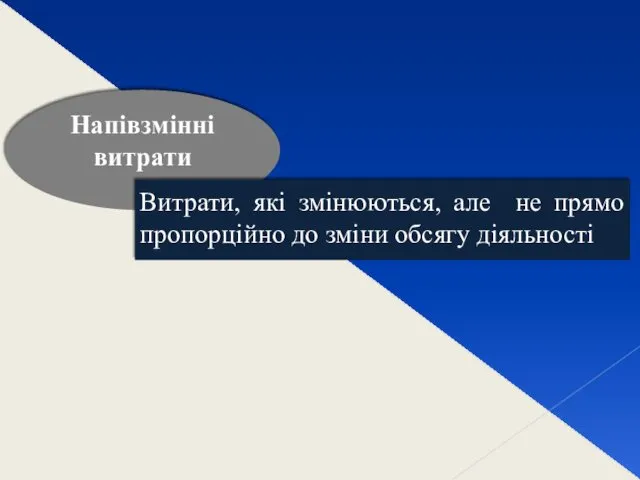

- 32. Напівзмінні витрати Витрати, які змінюються, але не прямо пропорційно до зміни обсягу діяльності

- 33. Поведінка витрат за умови надання знижки

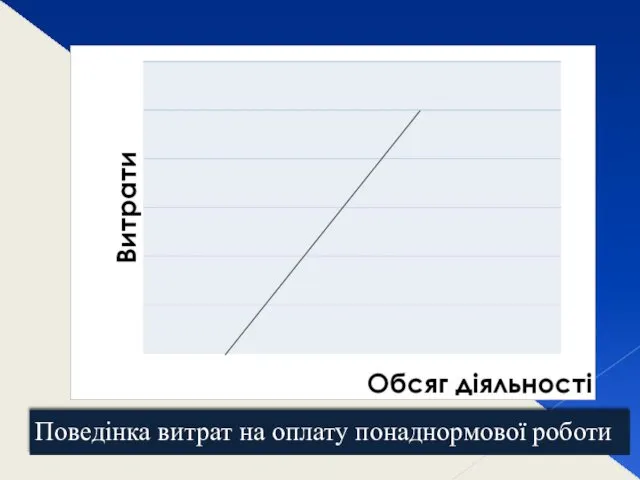

- 34. Поведінка витрат на оплату понаднормової роботи

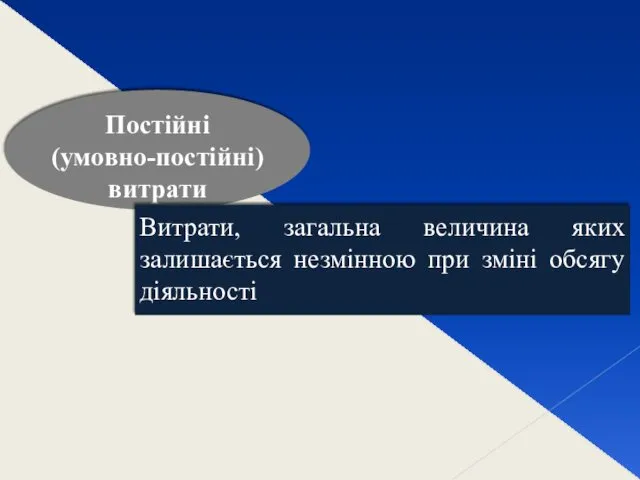

- 35. Постійні (умовно-постійні) витрати Витрати, загальна величина яких залишається незмінною при зміні обсягу діяльності

- 36. Методи нарахування амортизації

- 37. Напівпостійні витрати Витрати, які змінюються ступінчасто при зміні обсягу діяльності

- 39. Парадокс постійних і змінних витрат Змінні витрати на одиницю продукції є постійними, а постійні витрати на

- 40. Дійсні витрати Витрати, які вимагають сплати грошей або витрачання інших активів Можливі (альтернативні) витрати Вигода, яка

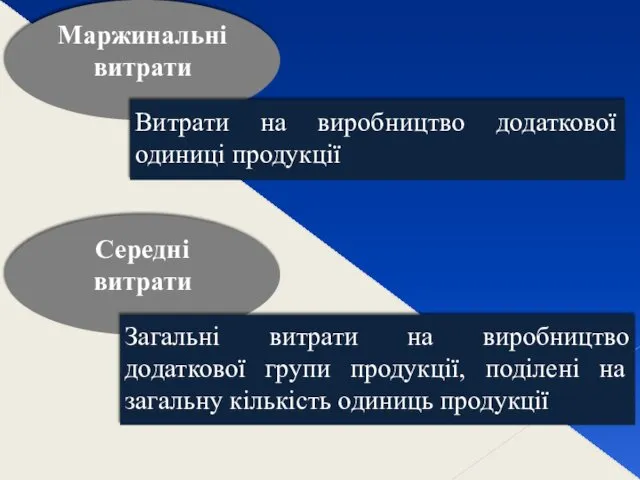

- 41. Маржинальні витрати Витрати на виробництво додаткової одиниці продукції Середні витрати Загальні витрати на виробництво додаткової групи

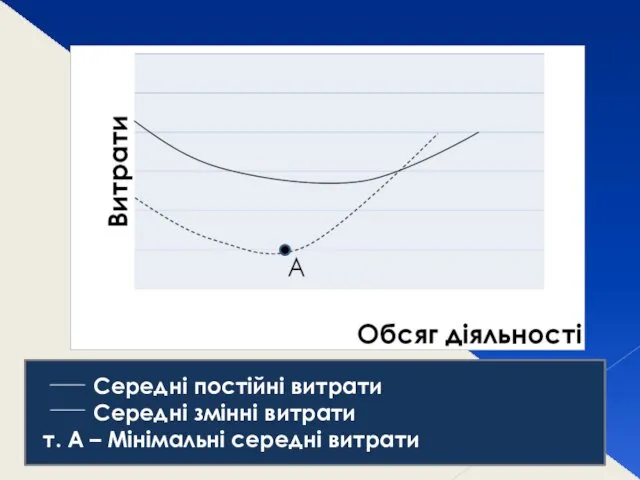

- 42. Середні постійні витрати Середні змінні витрати т. А – Мінімальні середні витрати

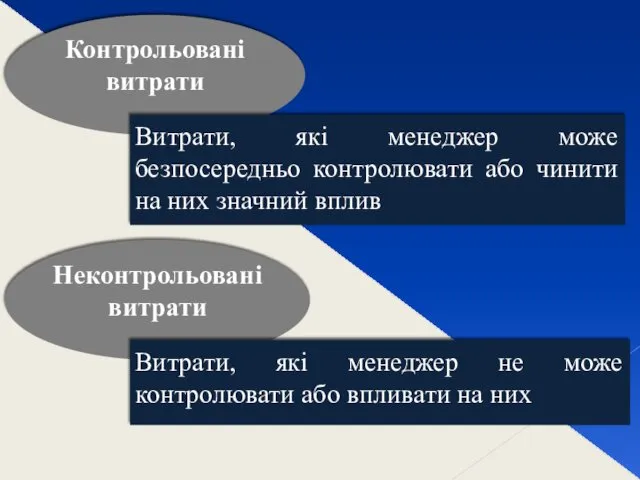

- 43. Контрольовані витрати Витрати, які менеджер може безпосередньо контролювати або чинити на них значний вплив Неконтрольовані витрати

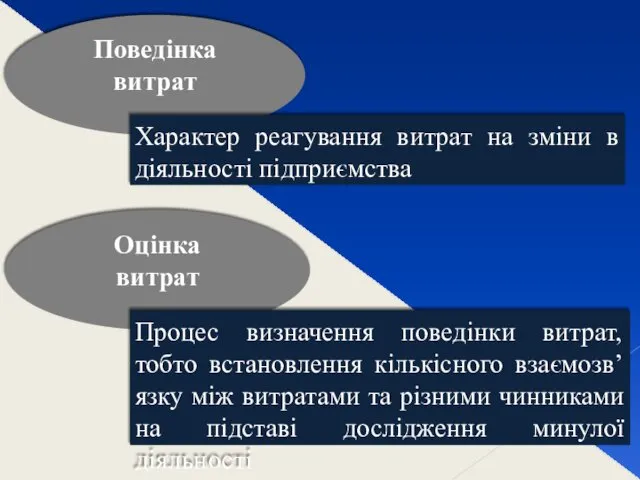

- 44. Поведінка витрат Характер реагування витрат на зміни в діяльності підприємства Оцінка витрат Процес визначення поведінки витрат,

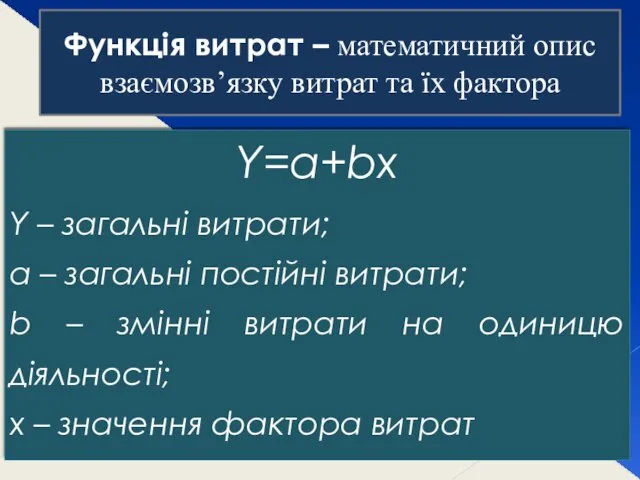

- 45. Функція витрат – математичний опис взаємозв’язку витрат та їх фактора Y=a+bx Y – загальні витрати; a

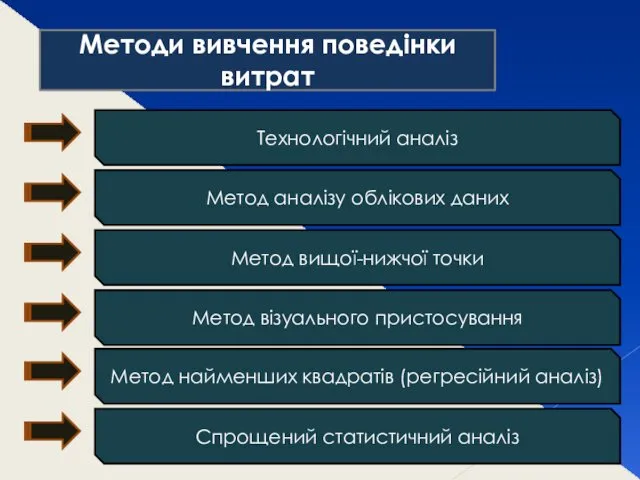

- 46. Методи вивчення поведінки витрат Технологічний аналіз Метод аналізу облікових даних Метод вищої-нижчої точки Метод візуального пристосування

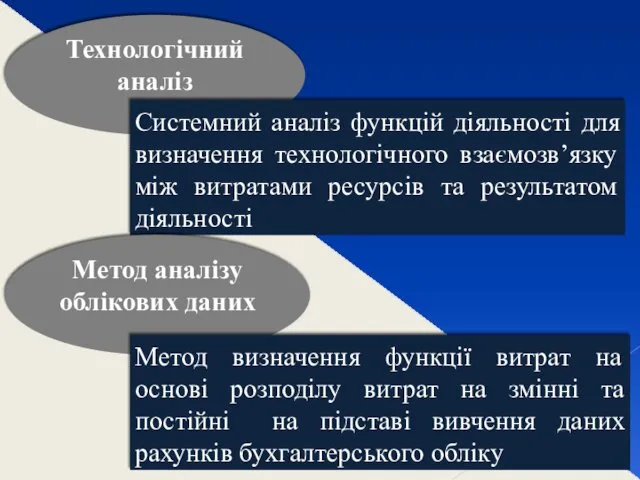

- 47. Технологічний аналіз Системний аналіз функцій діяльності для визначення технологічного взаємозв’язку між витратами ресурсів та результатом діяльності

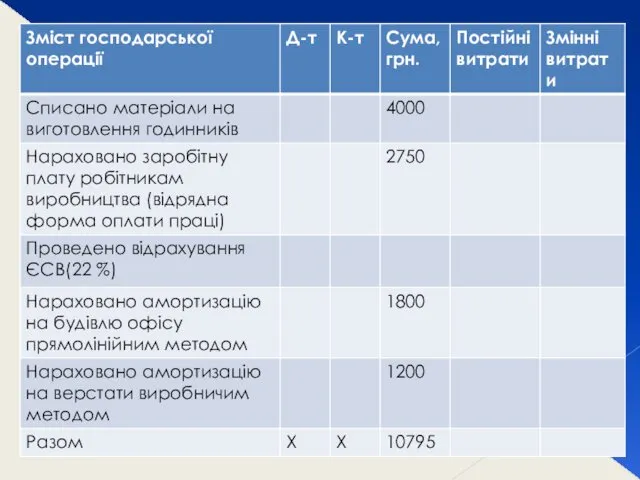

- 48. Приклад ТзОВ “Таурас” протягом періоду було понесено наступні витрати та виготовлено 2000 годинників

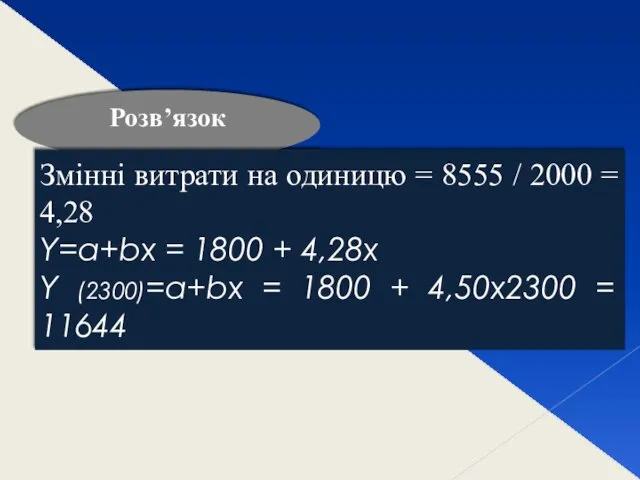

- 51. Розв’язок Змінні витрати на одиницю = 8555 / 2000 = 4,28 Y=a+bx = 1800 + 4,28х

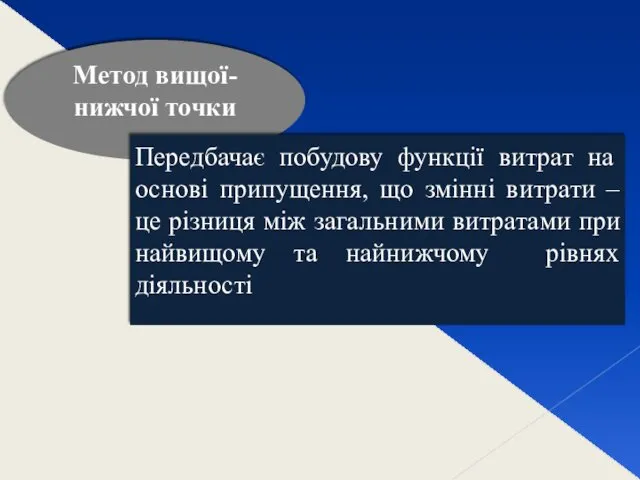

- 52. Метод вищої-нижчої точки Передбачає побудову функції витрат на основі припущення, що змінні витрати – це різниця

- 53. Приклад

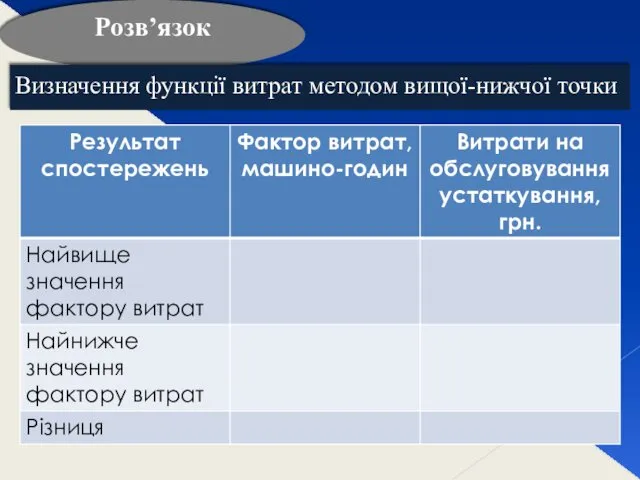

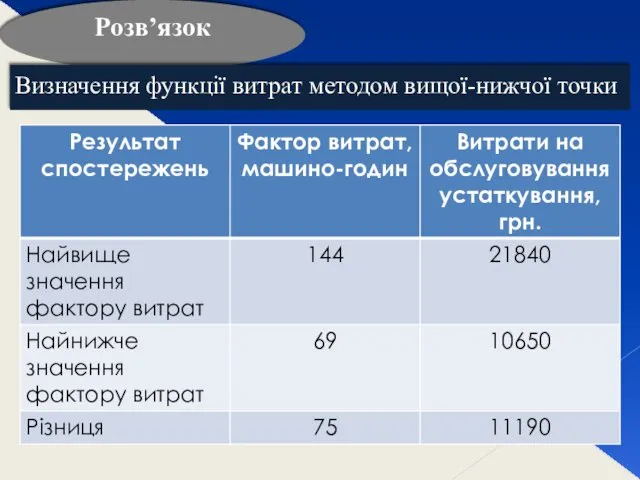

- 54. Розв’язок Визначення функції витрат методом вищої-нижчої точки

- 55. Розв’язок Визначення функції витрат методом вищої-нижчої точки

- 57. Скачать презентацию

Управлінський облік

процес виявлення, вимірювання, накопичення, аналізу, підготовки, інтерпретації та передачі інформації,

процес виявлення, вимірювання, накопичення, аналізу, підготовки, інтерпретації та передачі інформації,

альтернативність елементів облікової політики забезпечує маніпулятивну особливість

фінансового результату

КІЛЬКІСТЬ МОЖЛИВИХ

альтернативність елементів облікової політики забезпечує маніпулятивну особливість

фінансового результату

КІЛЬКІСТЬ МОЖЛИВИХ

Управлінський облік надає інформацію для

визначення стратегії та планування майбутніх операцій підприємства

контролювання

Управлінський облік надає інформацію для

визначення стратегії та планування майбутніх операцій підприємства

контролювання

Обов’язковість ведення обліку

Обов’язковість ведення обліку

Користувачі інформації

Користувачі інформації

Точність інформації

Точність інформації

Часовий аспект інформації

Часовий аспект інформації

Вимірники в обліку

Вимірники в обліку

Частота подання звітності

Частота подання звітності

Ступінь відкритості інформації

Ступінь відкритості інформації

Лекція 2

Витрати підприємства: економічний зміст та класифікація

Лекція 2

Витрати підприємства: економічний зміст та класифікація

Витрати

(за П(с)БО 3)

Зменшення економічних вигод у вигляді вибуття активів або

Витрати

(за П(с)БО 3)

Зменшення економічних вигод у вигляді вибуття активів або

Об’єкт

витрат

Продукція, роботи, послуги, структура підприємства або вид діяльності підприємства, які

Об’єкт

витрат

Продукція, роботи, послуги, структура підприємства або вид діяльності підприємства, які

Завдання управлінського обліку витрат

Оптимізація витрат

Оперативний контроль за рівнем витрат, порівняння з

Завдання управлінського обліку витрат

Оптимізація витрат

Оперативний контроль за рівнем витрат, порівняння з

Класифікація витрат

Класифікація витрат

Класифікація витрат

Класифікація витрат

Класифікація витрат

Класифікація витрат

Вичерпані витрати

Збільшення зобов’язань або зменшення активів у процесі поточної діяльності для

Вичерпані витрати

Збільшення зобов’язань або зменшення активів у процесі поточної діяльності для

ТОРГІВЕЛЬНЕ ПІДПРИЄМСТВО, ЩО ЗАЙМАЄТЬСЯ РЕАЛІЗАЦІЄЮ ЖІНОЧИХ ПАЛЬТО

Придбані пальто

Д-т 28 К-т

ТОРГІВЕЛЬНЕ ПІДПРИЄМСТВО, ЩО ЗАЙМАЄТЬСЯ РЕАЛІЗАЦІЄЮ ЖІНОЧИХ ПАЛЬТО

Придбані пальто

Д-т 28 К-т

Витрати на продукцію

Витрати, безпосередньо пов’язані з виробництвом продукції (виконанням робіт, наданням

Витрати на продукцію

Витрати, безпосередньо пов’язані з виробництвом продукції (виконанням робіт, наданням

Прямі

витрати

Витрати, що відносяться на собівартість конкретного виду продукції прямо,

Прямі

витрати

Витрати, що відносяться на собівартість конкретного виду продукції прямо,

Витрати на сировину та матеріали

Витрати на освітлення

ЦЕХ ЯК ОБ'ЄКТ

Витрати на сировину та матеріали

Витрати на освітлення

ЦЕХ ЯК ОБ'ЄКТ

Основні витрати

Витрати, безпосередньо пов’язані з технологічним процесом виготовлення продукції, тобто

Основні витрати

Витрати, безпосередньо пов’язані з технологічним процесом виготовлення продукції, тобто

Релевантні

витрати

Витрати, величина яких може бути змінена внаслідок прийняття рішень

Нерелевантні

витрати

Релевантні

витрати

Витрати, величина яких може бути змінена внаслідок прийняття рішень

Нерелевантні

витрати

Змінні (умовно-змінні) витрати

Витрати, загальний розмір яких зростає або зменшується прямо

Змінні (умовно-змінні) витрати

Витрати, загальний розмір яких зростає або зменшується прямо

Загальні змінні витрати

Загальні змінні витрати

Напівзмінні витрати

Витрати, які змінюються, але не прямо пропорційно до зміни

Напівзмінні витрати

Витрати, які змінюються, але не прямо пропорційно до зміни

Поведінка витрат за умови надання знижки

Поведінка витрат за умови надання знижки

Поведінка витрат на оплату понаднормової роботи

Поведінка витрат на оплату понаднормової роботи

Постійні (умовно-постійні) витрати

Витрати, загальна величина яких залишається незмінною при зміні

Постійні (умовно-постійні) витрати

Витрати, загальна величина яких залишається незмінною при зміні

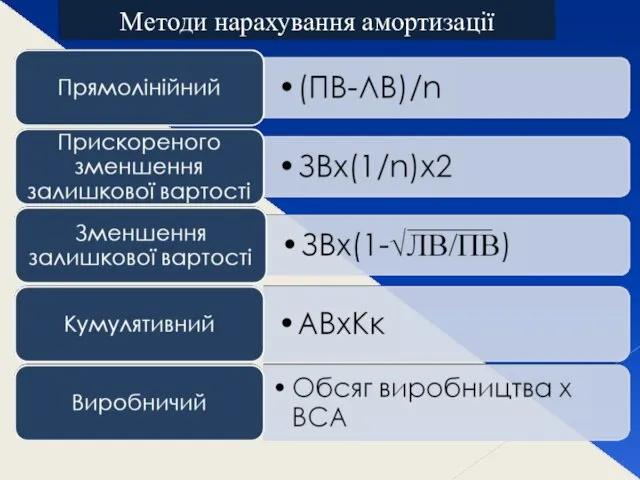

Методи нарахування амортизації

Методи нарахування амортизації

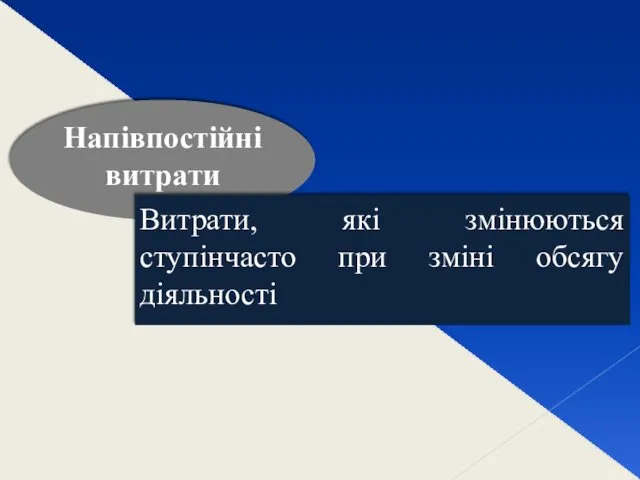

Напівпостійні витрати

Витрати, які змінюються ступінчасто при зміні обсягу діяльності

Напівпостійні витрати

Витрати, які змінюються ступінчасто при зміні обсягу діяльності

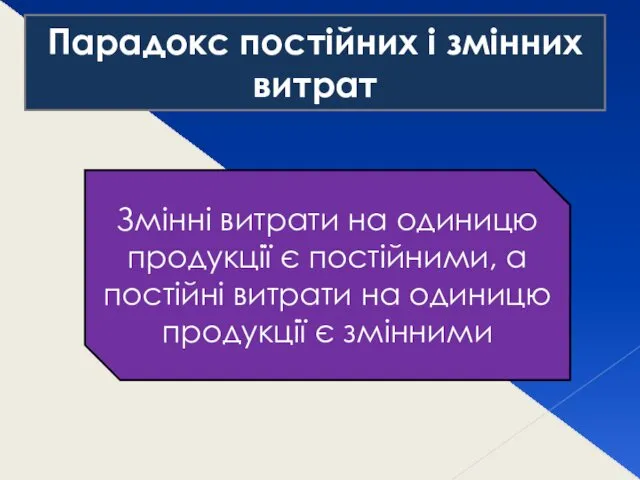

Парадокс постійних і змінних витрат

Змінні витрати на одиницю продукції є

Парадокс постійних і змінних витрат

Змінні витрати на одиницю продукції є

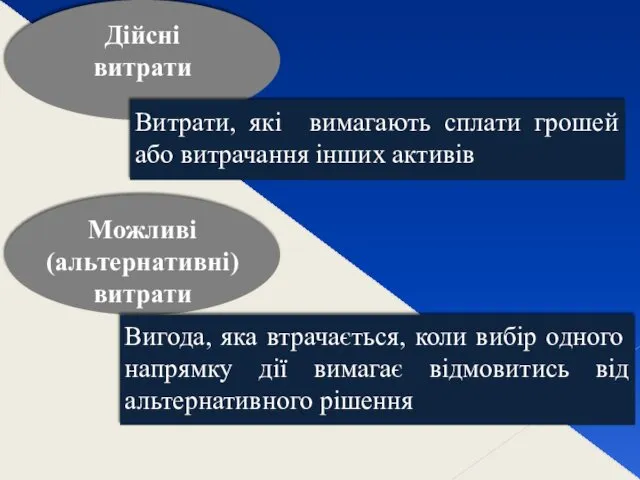

Дійсні витрати

Витрати, які вимагають сплати грошей або витрачання інших активів

Можливі

Дійсні витрати

Витрати, які вимагають сплати грошей або витрачання інших активів

Можливі

Маржинальні витрати

Витрати на виробництво додаткової одиниці продукції

Середні витрати

Загальні витрати

Маржинальні витрати

Витрати на виробництво додаткової одиниці продукції

Середні витрати

Загальні витрати

Середні постійні витрати

Середні змінні витрати

т. А – Мінімальні середні витрати

Середні постійні витрати

Середні змінні витрати

т. А – Мінімальні середні витрати

Контрольовані витрати

Витрати, які менеджер може безпосередньо контролювати або чинити на

Контрольовані витрати

Витрати, які менеджер може безпосередньо контролювати або чинити на

Поведінка витрат

Характер реагування витрат на зміни в діяльності підприємства

Оцінка витрат

Процес

Поведінка витрат

Характер реагування витрат на зміни в діяльності підприємства

Оцінка витрат

Процес

Функція витрат – математичний опис взаємозв’язку витрат та їх фактора

Y=a+bx

Y –

Функція витрат – математичний опис взаємозв’язку витрат та їх фактора

Y=a+bx

Y –

Методи вивчення поведінки витрат

Технологічний аналіз

Метод аналізу облікових даних

Метод вищої-нижчої точки

Метод

Методи вивчення поведінки витрат

Технологічний аналіз

Метод аналізу облікових даних

Метод вищої-нижчої точки

Метод

Технологічний аналіз

Системний аналіз функцій діяльності для визначення технологічного взаємозв’язку між витратами

Технологічний аналіз

Системний аналіз функцій діяльності для визначення технологічного взаємозв’язку між витратами

Приклад

ТзОВ “Таурас” протягом періоду було понесено наступні витрати та виготовлено 2000

Приклад

ТзОВ “Таурас” протягом періоду було понесено наступні витрати та виготовлено 2000

Розв’язок

Змінні витрати на одиницю = 8555 / 2000 = 4,28

Y=a+bx =

Розв’язок

Змінні витрати на одиницю = 8555 / 2000 = 4,28

Y=a+bx =

Метод вищої-нижчої точки

Передбачає побудову функції витрат на основі припущення, що змінні

Метод вищої-нижчої точки

Передбачає побудову функції витрат на основі припущення, що змінні

Приклад

Приклад

Розв’язок

Визначення функції витрат методом вищої-нижчої точки

Розв’язок

Визначення функції витрат методом вищої-нижчої точки

Розв’язок

Визначення функції витрат методом вищої-нижчої точки

Розв’язок

Визначення функції витрат методом вищої-нижчої точки

Теория лингвистической относительности

Теория лингвистической относительности Математическая викторина Космические числа

Математическая викторина Космические числа Интерфейс программируемых приборов

Интерфейс программируемых приборов Мужчины и женщины. Продолжительность жизни в России. Презентация

Мужчины и женщины. Продолжительность жизни в России. Презентация Санкт-Петербург-мой любимый город

Санкт-Петербург-мой любимый город Презентация Формирование позитивной мотивациии личности на улучшение экологии жилища

Презентация Формирование позитивной мотивациии личности на улучшение экологии жилища Первая медицинская помощь при отравлениях

Первая медицинская помощь при отравлениях ПРЕЗЕНТАЦИЯ Коррекционно – развивающая средалогопедической зоны

ПРЕЗЕНТАЦИЯ Коррекционно – развивающая средалогопедической зоны Анна Ахматова

Анна Ахматова ichneumonidae-mesochorinae-syst

ichneumonidae-mesochorinae-syst С.В. Михалков. Если

С.В. Михалков. Если Ремонт котла цистерны для нефтепродуктов

Ремонт котла цистерны для нефтепродуктов Прайс для покупателей: смартфоны, телевизоры, ноутбуки. Что входит в работу продавца-консультанта

Прайс для покупателей: смартфоны, телевизоры, ноутбуки. Что входит в работу продавца-консультанта Теоремы Чевы и Менелая

Теоремы Чевы и Менелая Объем пирамиды. Определение. Формулы. Интересные сведения. Задачи

Объем пирамиды. Определение. Формулы. Интересные сведения. Задачи Типичные ошибки. Итоговое сочинение

Типичные ошибки. Итоговое сочинение Проектирование генеральных планов промышленных территорий. Лекция 6

Проектирование генеральных планов промышленных территорий. Лекция 6 Викторина по правилам дорожного движения

Викторина по правилам дорожного движения Система педагогической деятельности

Система педагогической деятельности КОЛОКОЛЬЧИК ПРИЕМНАЯ

КОЛОКОЛЬЧИК ПРИЕМНАЯ Моя мама лучшая на свете

Моя мама лучшая на свете Коммерческое предложение. Бизнес аудит и проект по развитию бизнеса логика, взаимосвязь и результат

Коммерческое предложение. Бизнес аудит и проект по развитию бизнеса логика, взаимосвязь и результат Коучинг по Facebook и Mytarget. Сессия 2

Коучинг по Facebook и Mytarget. Сессия 2 Повреждения желчных протоков

Повреждения желчных протоков Вывод советских войск из Афганистана

Вывод советских войск из Афганистана Методы сборки

Методы сборки Влияние зубной пасты на прочность зубов

Влияние зубной пасты на прочность зубов Волшебный праздник — Новый год

Волшебный праздник — Новый год