- Методы расчета коэффициента капитализации дохода

Содержание

- 2. Коэффициент капитализации - это параметр, преобразующий будущие доходы предприятия в текущую стоимость предприятия. При этом он

- 3. Определение коэффициента капитализации с использованием метода прямой капитализации основывается на анализе рыночных данных о стоимости аналогичных

- 4. Для расчета дохода по вышеприведенной формуле обычно принимаются рыночные данные о прибыли предприятий до налогообложения, как

- 5. Технология реализации метода прямой капитализации с использованием цен акций сопоставимых предприятий заключается в следующем. Определяется средняя

- 6. Определяется суммарная долгосрочная задолженность предприятия-аналога за тот же период (З)(графа 2 таблицы), которая добавляется к совокупной

- 7. Рассчитывается величина общего коэффициента капитализации: прибыль до налогообложения и процентных выплат в сумме с полными амортизационными

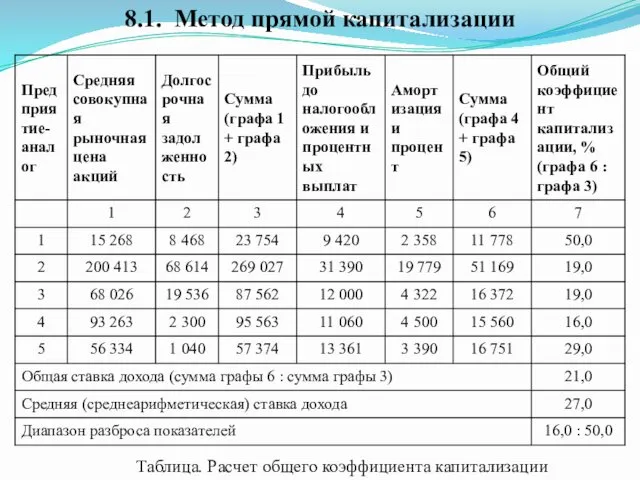

- 8. 8.1. Метод прямой капитализации Таблица. Расчет общего коэффициента капитализации

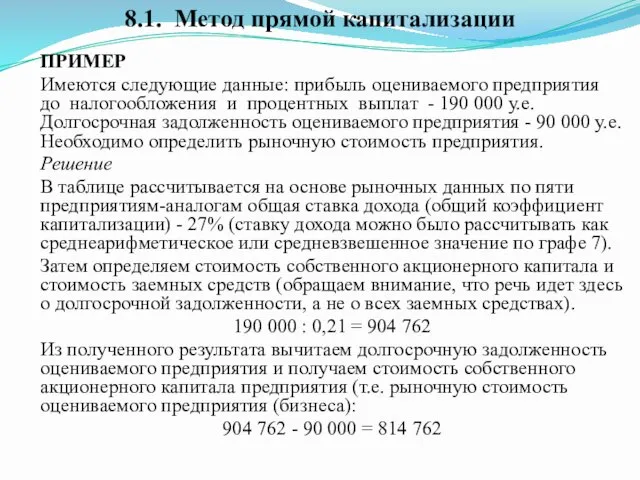

- 9. ПРИМЕР Имеются следующие данные: прибыль оцениваемого предприятия до налогообложения и процентных выплат - 190 000 у.е.

- 10. Достоинства приведенных методов расчета общего коэффициента капитализации: исходные данные, используемые при этом, отражают реальное состояние рынка

- 11. Метод связанных инвестиций - заемного и собственного капитала применяется, когда для покупки предприятий использовался заемный и

- 12. Ставка капитализации на заемные средства часто называется ипотечной постоянной (т.к. кредит берется под залог недвижимости предприятия)

- 13. Ставка, используемая для капитализации дохода от собственного капитала, называется ставкой капитализации собственного капитала и определяется отношением

- 14. ПРИМЕР Доля кредитных ресурсов в общей величине инвестиций в предприятие составляет 60%. Ипотечная постоянная - 0,15

- 15. Данный метод расчета коэффициента капитализации используется для вложений собственного капитала. Особенность данного метода расчета общего коэффициента

- 16. Таким образом, процентная ставка равна сумме безрисковой ставки и величин поправок на дополнительный риск, на неэффективное

- 18. Скачать презентацию

Коэффициент капитализации - это параметр, преобразующий будущие доходы предприятия в текущую

Коэффициент капитализации - это параметр, преобразующий будущие доходы предприятия в текущую

Определение коэффициента капитализации с использованием метода прямой капитализации основывается на анализе

Определение коэффициента капитализации с использованием метода прямой капитализации основывается на анализе

Для расчета дохода по вышеприведенной формуле обычно принимаются рыночные данные о

Для расчета дохода по вышеприведенной формуле обычно принимаются рыночные данные о

Технология реализации метода прямой капитализации с использованием цен акций сопоставимых предприятий

Технология реализации метода прямой капитализации с использованием цен акций сопоставимых предприятий

Определяется суммарная долгосрочная задолженность предприятия-аналога за тот же период (З)(графа 2

Определяется суммарная долгосрочная задолженность предприятия-аналога за тот же период (З)(графа 2

Рассчитывается величина общего коэффициента капитализации: прибыль до налогообложения и процентных выплат

Рассчитывается величина общего коэффициента капитализации: прибыль до налогообложения и процентных выплат

8.1. Метод прямой капитализации

Таблица. Расчет общего коэффициента капитализации

8.1. Метод прямой капитализации

Таблица. Расчет общего коэффициента капитализации

ПРИМЕР

Имеются следующие данные: прибыль оцениваемого предприятия до налогообложения и процентных выплат

ПРИМЕР

Имеются следующие данные: прибыль оцениваемого предприятия до налогообложения и процентных выплат

Достоинства приведенных методов расчета общего коэффициента капитализации: исходные данные, используемые при

Достоинства приведенных методов расчета общего коэффициента капитализации: исходные данные, используемые при

Метод связанных инвестиций - заемного и собственного капитала применяется, когда для

Метод связанных инвестиций - заемного и собственного капитала применяется, когда для

Ставка капитализации на заемные средства часто называется ипотечной постоянной (т.к. кредит

Ставка капитализации на заемные средства часто называется ипотечной постоянной (т.к. кредит

Ставка, используемая для капитализации дохода от собственного капитала, называется ставкой капитализации

Ставка, используемая для капитализации дохода от собственного капитала, называется ставкой капитализации

ПРИМЕР

Доля кредитных ресурсов в общей величине инвестиций в предприятие составляет 60%.

Ипотечная

ПРИМЕР

Доля кредитных ресурсов в общей величине инвестиций в предприятие составляет 60%.

Ипотечная

Данный метод расчета коэффициента капитализации используется для вложений собственного капитала.

Особенность данного

Данный метод расчета коэффициента капитализации используется для вложений собственного капитала.

Особенность данного

Таким образом, процентная ставка равна сумме безрисковой ставки и величин поправок

Таким образом, процентная ставка равна сумме безрисковой ставки и величин поправок

Изготовление бахил

Изготовление бахил ЕГЭ по химии, решение заданий части 3

ЕГЭ по химии, решение заданий части 3 Растворы ВМС. Коллоидные растворы (фармацевтика)

Растворы ВМС. Коллоидные растворы (фармацевтика) Цифровая обработка сигналов и изображений

Цифровая обработка сигналов и изображений Правописание приставок ПРИ-, ПРЕ-.

Правописание приставок ПРИ-, ПРЕ-. Оздоровительная физическая культура и ее формы. Влияние оздоровительной физической культуры на организм человека

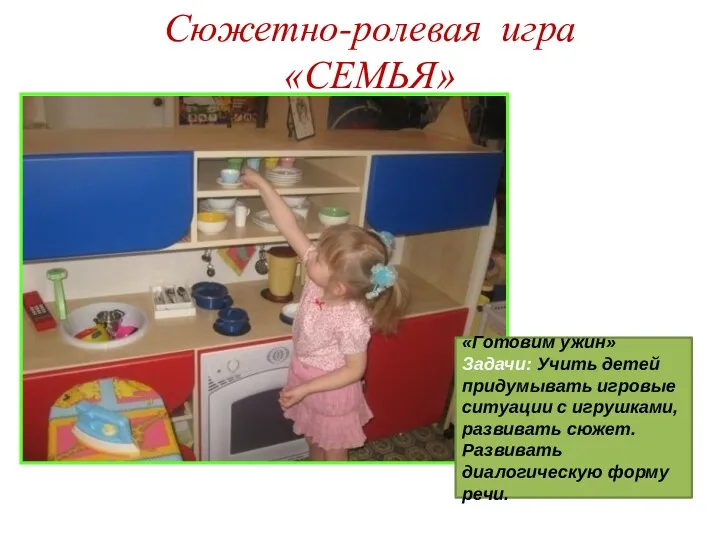

Оздоровительная физическая культура и ее формы. Влияние оздоровительной физической культуры на организм человека Картотека сюжетно-ролевых игр для дошкольников

Картотека сюжетно-ролевых игр для дошкольников Группы детей с комплексными нарушениями развития

Группы детей с комплексными нарушениями развития Обучение дошкольников рассказыванию

Обучение дошкольников рассказыванию Реализация научно-исторического подхода при изучении темы. Северный морской путь: с позиции ФГОС

Реализация научно-исторического подхода при изучении темы. Северный морской путь: с позиции ФГОС Ишемическая болезнь кишечника

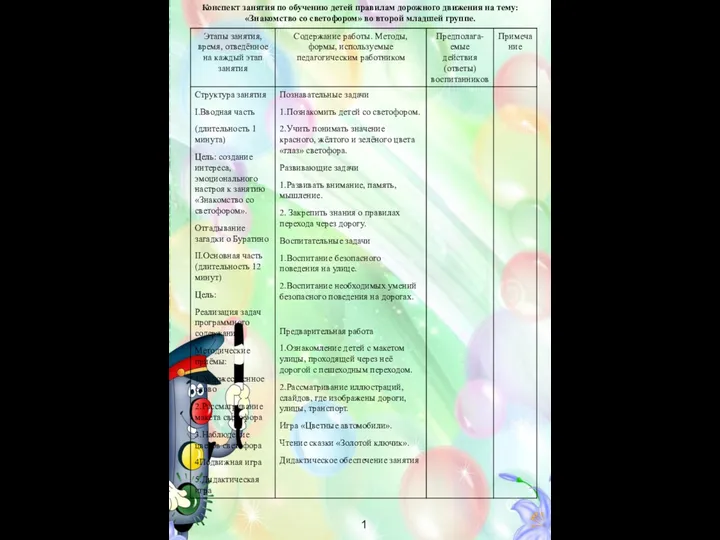

Ишемическая болезнь кишечника Конспект занятия по обучению детей правилам дорожного движения на тему: Знакомство со светофором во второй младшей группе.

Конспект занятия по обучению детей правилам дорожного движения на тему: Знакомство со светофором во второй младшей группе. Каразін В.Н

Каразін В.Н Русско-ордынские отношения

Русско-ордынские отношения Жак Луи Давид

Жак Луи Давид Стратиграфия. Теоретическая основа стратиграфии

Стратиграфия. Теоретическая основа стратиграфии Кубанское - значит качественное.

Кубанское - значит качественное. Цифровая фотография и видео

Цифровая фотография и видео Основні положення ЗУ Про акредитацію органів з оцінки відповідності

Основні положення ЗУ Про акредитацію органів з оцінки відповідності Презентация Подарок маме от первоклассников

Презентация Подарок маме от первоклассников Решение задач по теме Четырехугольники

Решение задач по теме Четырехугольники The solution for Cement Grinding

The solution for Cement Grinding Осень, осень в гости просим. Онлайн-викторина

Осень, осень в гости просим. Онлайн-викторина Рабочая программа Здоровячок по внеурочной деятельности 1-4 класс в соответствии с ФГОС

Рабочая программа Здоровячок по внеурочной деятельности 1-4 класс в соответствии с ФГОС Знаменитые места Тульского края

Знаменитые места Тульского края Противодействие коррупции на государственном и муниципальном уровнях

Противодействие коррупции на государственном и муниципальном уровнях Дидактическая игра-паззл Узнай героя

Дидактическая игра-паззл Узнай героя Жизненный цикл ПО

Жизненный цикл ПО