- Місцеві податки і збори

Содержание

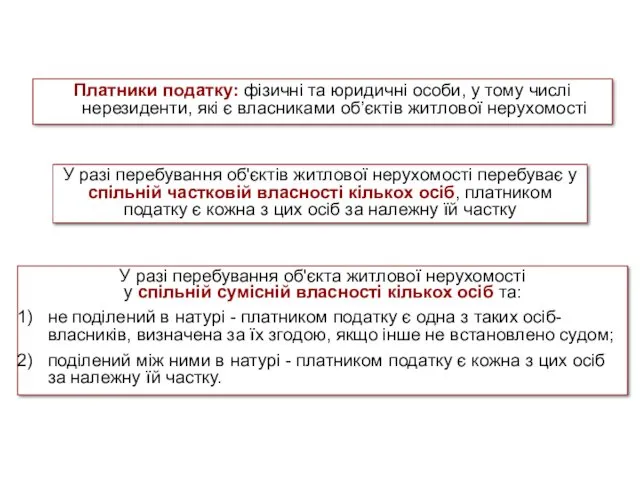

- 2. Платники податку: фізичні та юридичні особи, у тому числі нерезиденти, які є власниками об’єктів житлової нерухомості

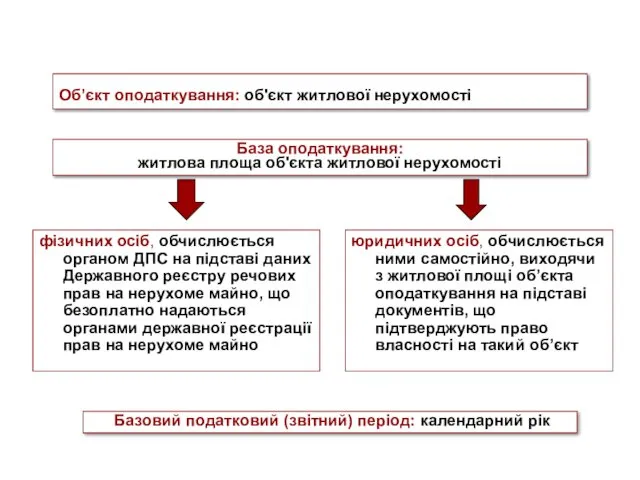

- 3. Об’єкт оподаткування: об'єкт житлової нерухомості фізичних осіб, обчислюється органом ДПС на підставі даних Державного реєстру речових

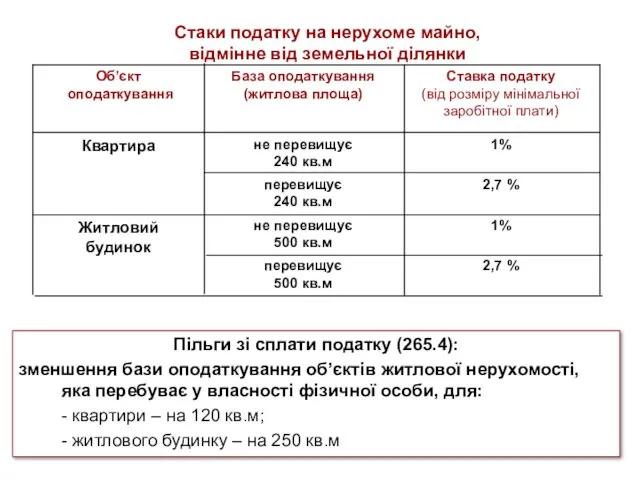

- 4. Стаки податку на нерухоме майно, відмінне від земельної ділянки Пільги зі сплати податку (265.4): зменшення бази

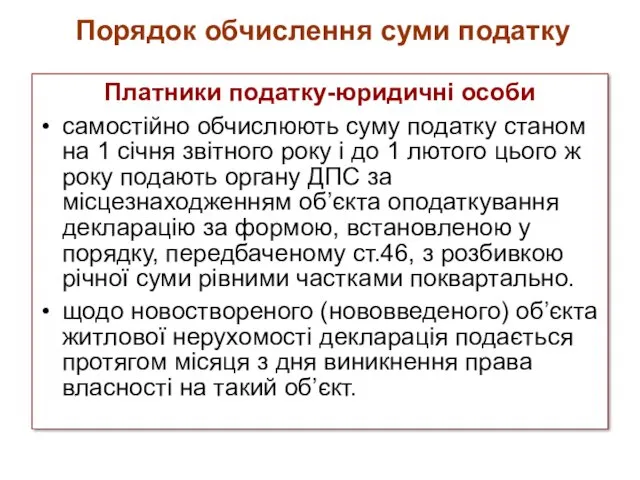

- 5. Порядок обчислення суми податку Платники податку-юридичні особи самостійно обчислюють суму податку станом на 1 січня звітного

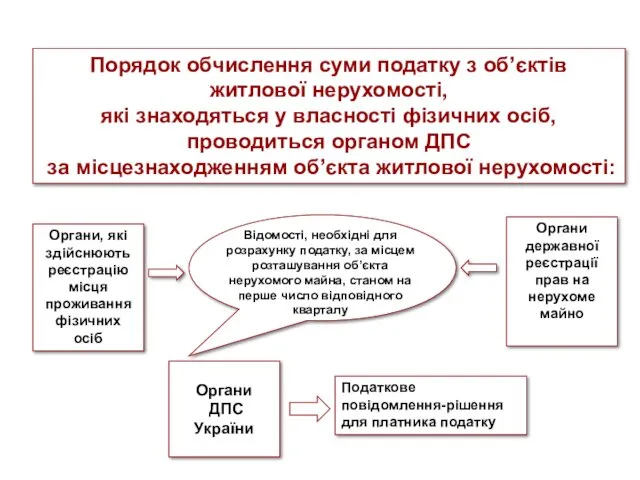

- 6. Органи ДПС України Порядок обчислення суми податку з об’єктів житлової нерухомості, які знаходяться у власності фізичних

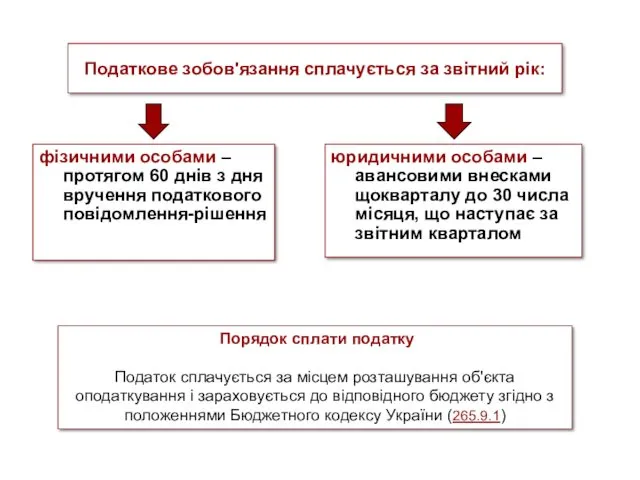

- 7. Податкове зобов'язання сплачується за звітний рік: фізичними особами – протягом 60 днів з дня вручення податкового

- 9. Скачать презентацию

Платники податку: фізичні та юридичні особи, у тому числі нерезиденти, які

Платники податку: фізичні та юридичні особи, у тому числі нерезиденти, які

Об’єкт оподаткування: об'єкт житлової нерухомості

фізичних осіб, обчислюється органом ДПС на

Об’єкт оподаткування: об'єкт житлової нерухомості

фізичних осіб, обчислюється органом ДПС на

Стаки податку на нерухоме майно,

відмінне від земельної ділянки

Пільги зі сплати

Стаки податку на нерухоме майно,

відмінне від земельної ділянки

Пільги зі сплати

Порядок обчислення суми податку

Платники податку-юридичні особи

самостійно обчислюють суму податку станом

Порядок обчислення суми податку

Платники податку-юридичні особи

самостійно обчислюють суму податку станом

Органи

ДПС

України

Порядок обчислення суми податку з об’єктів житлової нерухомості,

Органи

ДПС

України

Порядок обчислення суми податку з об’єктів житлової нерухомості,

Податкове зобов'язання сплачується за звітний рік:

фізичними особами – протягом 60 днів

Податкове зобов'язання сплачується за звітний рік:

фізичними особами – протягом 60 днів

Презентация проекта сюжетно-ролевой игры Поликлиника

Презентация проекта сюжетно-ролевой игры Поликлиника Иммунопатологиялық үрдістер

Иммунопатологиялық үрдістер Оптимизация добычи скважинной продукции путем подбора рациональной технологии и борьбы с осложнениями

Оптимизация добычи скважинной продукции путем подбора рациональной технологии и борьбы с осложнениями Региональная составляющая национального проекта Здравоохранение

Региональная составляющая национального проекта Здравоохранение Мастер-класс Ромашка. Презентация

Мастер-класс Ромашка. Презентация Безопасность жизнедеятельности в условиях социальной среды

Безопасность жизнедеятельности в условиях социальной среды Физическое воспитание детей школьного возраста. Основы юношеского спорта

Физическое воспитание детей школьного возраста. Основы юношеского спорта Замкнутые СУЭП постоянного тока. (Тема 3)

Замкнутые СУЭП постоянного тока. (Тема 3) Презентация к классному часуСимволы России.

Презентация к классному часуСимволы России. Арт - терапия и ее виды

Арт - терапия и ее виды Туберкулез костей и суставов

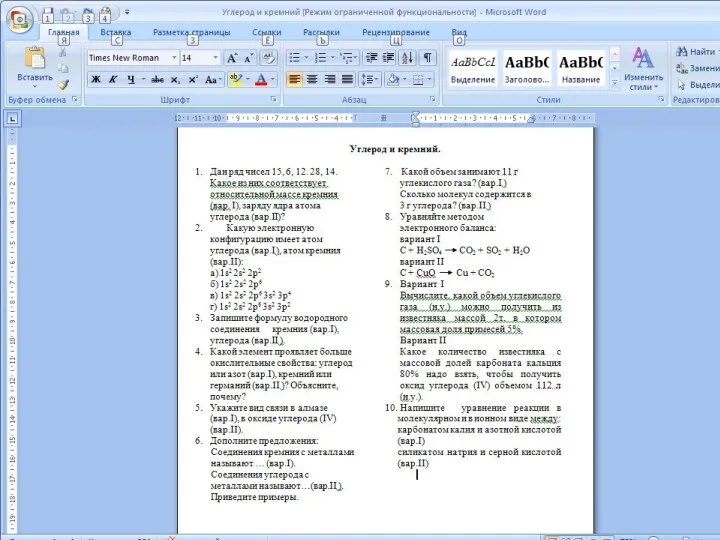

Туберкулез костей и суставов Программированное задание по теме Углерод и кремний. Химия - 9 класс. Диск

Программированное задание по теме Углерод и кремний. Химия - 9 класс. Диск Задания по английскому языку (вариант 1)

Задания по английскому языку (вариант 1) Механическая обработка молочного сырья

Механическая обработка молочного сырья Рок-гурт Океан Ельзи

Рок-гурт Океан Ельзи Задачи на дроби

Задачи на дроби РБФ-сети. НС Хопфилда. НС Кохонена

РБФ-сети. НС Хопфилда. НС Кохонена Дорожные знаки

Дорожные знаки Глаукома: как распознать и что делать

Глаукома: как распознать и что делать Цена и ценообразование. Тема 6

Цена и ценообразование. Тема 6 Киемнәр кибетендә. Яңа лексика

Киемнәр кибетендә. Яңа лексика Сырьевые, материальные и топливно-энергетические ресурсы

Сырьевые, материальные и топливно-энергетические ресурсы Верховный бог Олимпа Зевс

Верховный бог Олимпа Зевс Основи сіткового і календарного планування проєктів

Основи сіткового і календарного планування проєктів Хронический холецистит

Хронический холецистит Акция Птицы Кубани. Операция День птиц

Акция Птицы Кубани. Операция День птиц Инвертор сварочный IW-160/7.1ATL

Инвертор сварочный IW-160/7.1ATL ОРКСЭ Монастыри4 класс

ОРКСЭ Монастыри4 класс